テラヘルツコンポーネントおよびシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

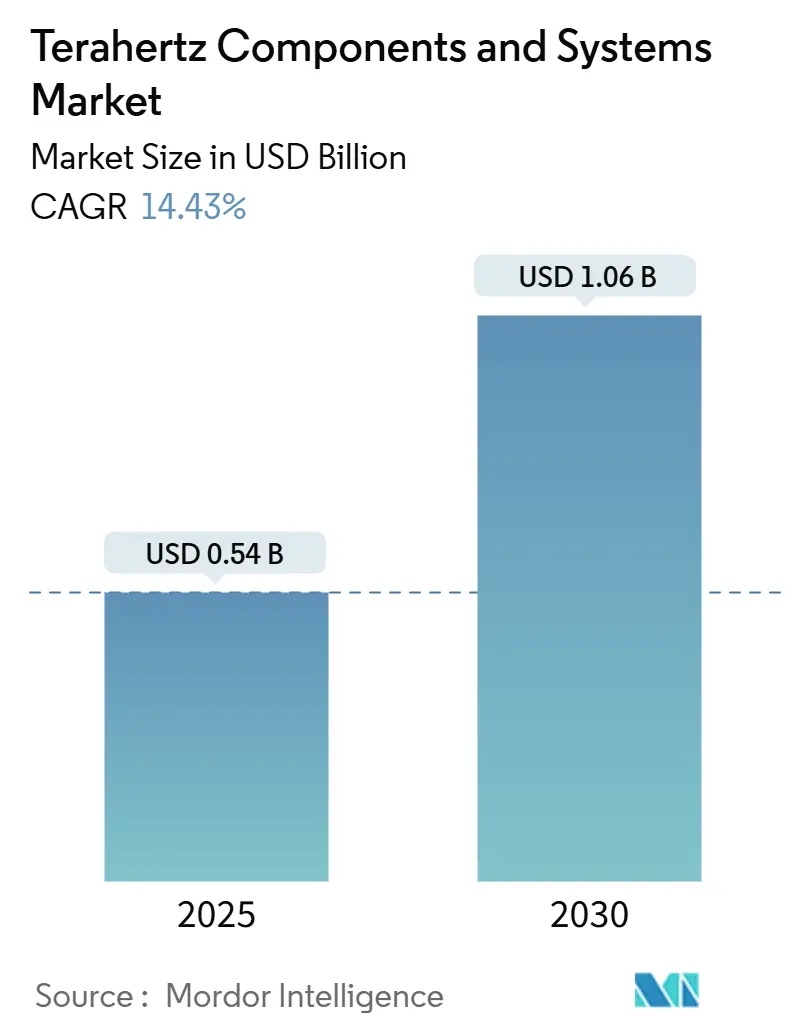

| 市場規模 (2025) | 0.54 十億米ドル |

| 市場規模 (2030) | 1.06 十億米ドル |

| 成長率 (2025 - 2030) | 14.43% CAGR |

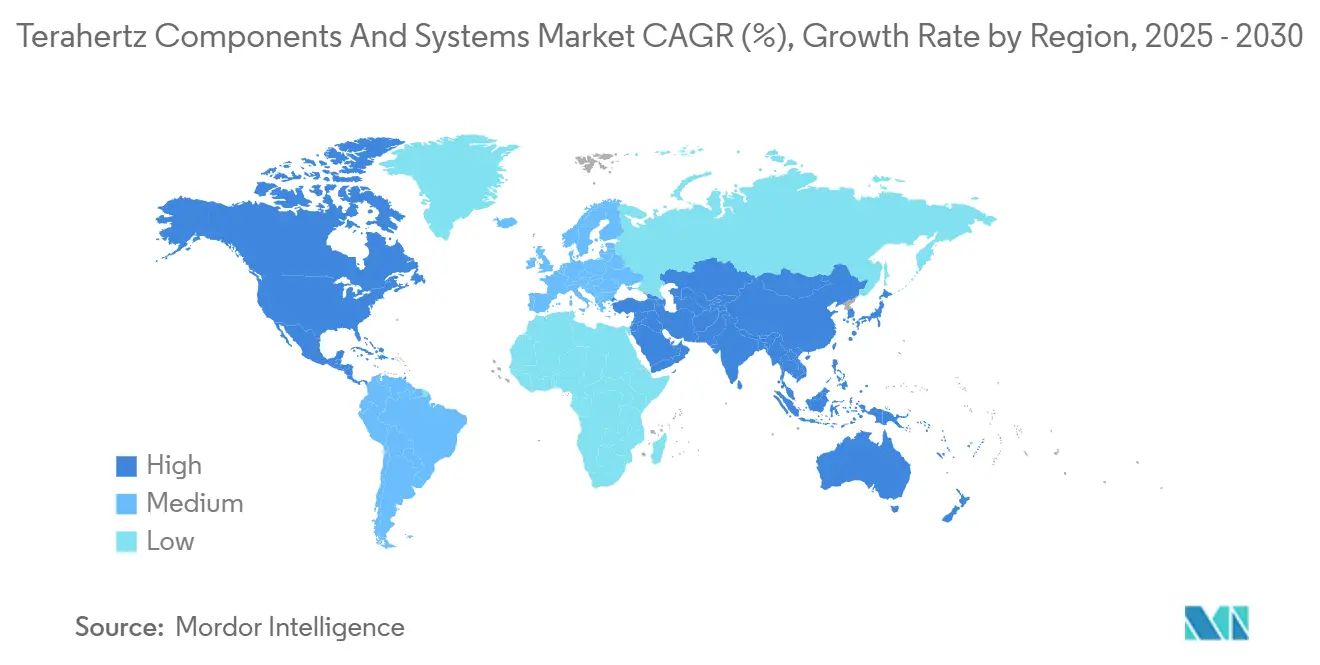

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテラヘルツコンポーネントおよびシステム市場分析

テラヘルツコンポーネントおよびシステムの市場規模は2025年に5億4,000万米ドルであり、2030年までに10億6,000万米ドルに達すると予測され、同期間において堅調な14.43%のCAGRを示しています。空港以外でのセキュリティスクリーニング展開の拡大、半導体非破壊検査における用途の広がり、サブテラヘルツバックホールリンクの有用性を実証する6G研究の活発化が、堅固な需要を支えています。室温動作検出器の技術的突破、量子カスケードレーザーの小型化、アジア太平洋地域における周波数帯域の自由化がさらに普及を加速させています。主要ベンダーはIII-V族化合物の重要なサプライチェーンを管理するための垂直統合を重視し、一方で購入者はより小さなフットプリント、低い運用コスト、工場自動化システムとの容易な統合を重視しています。フォトニクス、マイクロ波、半導体分野からの産業間技術波及効果が、長期的な成長見通しを強化する継続的な性能向上のパイプラインを維持しています。

主要レポートのポイント

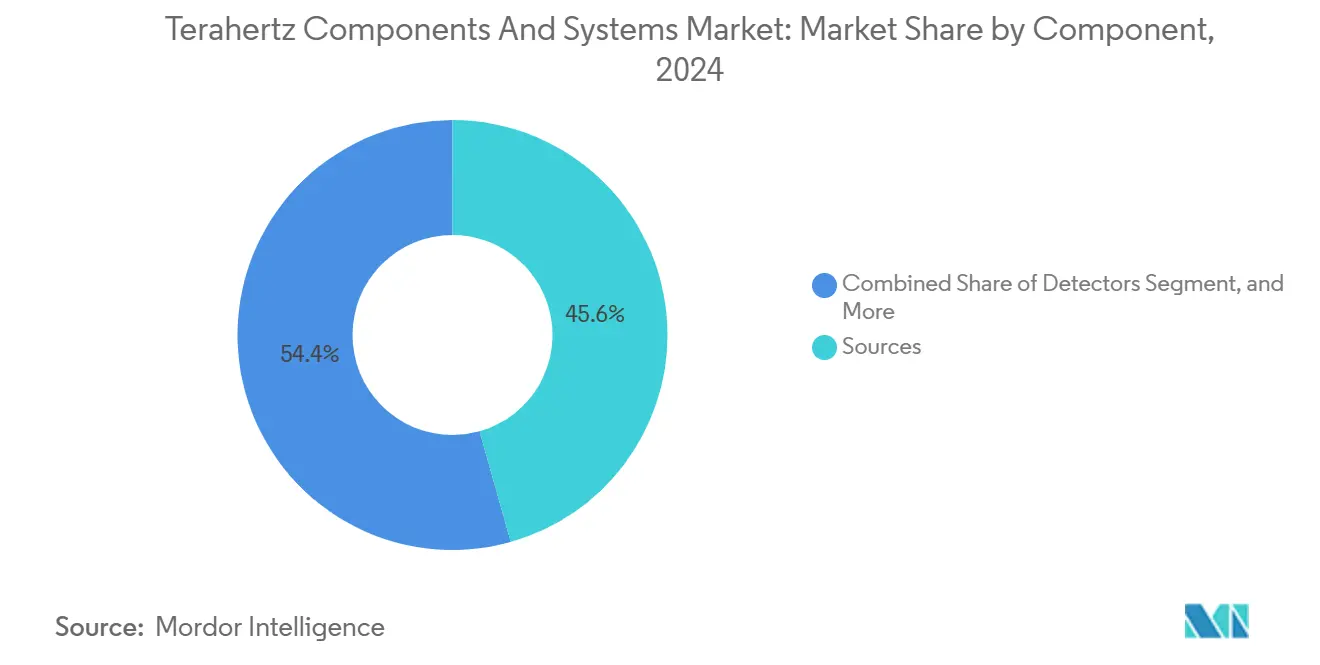

- コンポーネント別では、ソースが2024年のテラヘルツコンポーネントおよびシステム市場シェアの45.63%をリードし、検出器は2030年までに15.12%のCAGRで拡大すると予測されています。

- システムタイプ別では、イメージングシステムが2024年のテラヘルツコンポーネントおよびシステム市場シェアの53.83%を占め、通信システムは2030年までに15.34%という最高のCAGRを記録すると予測されています。

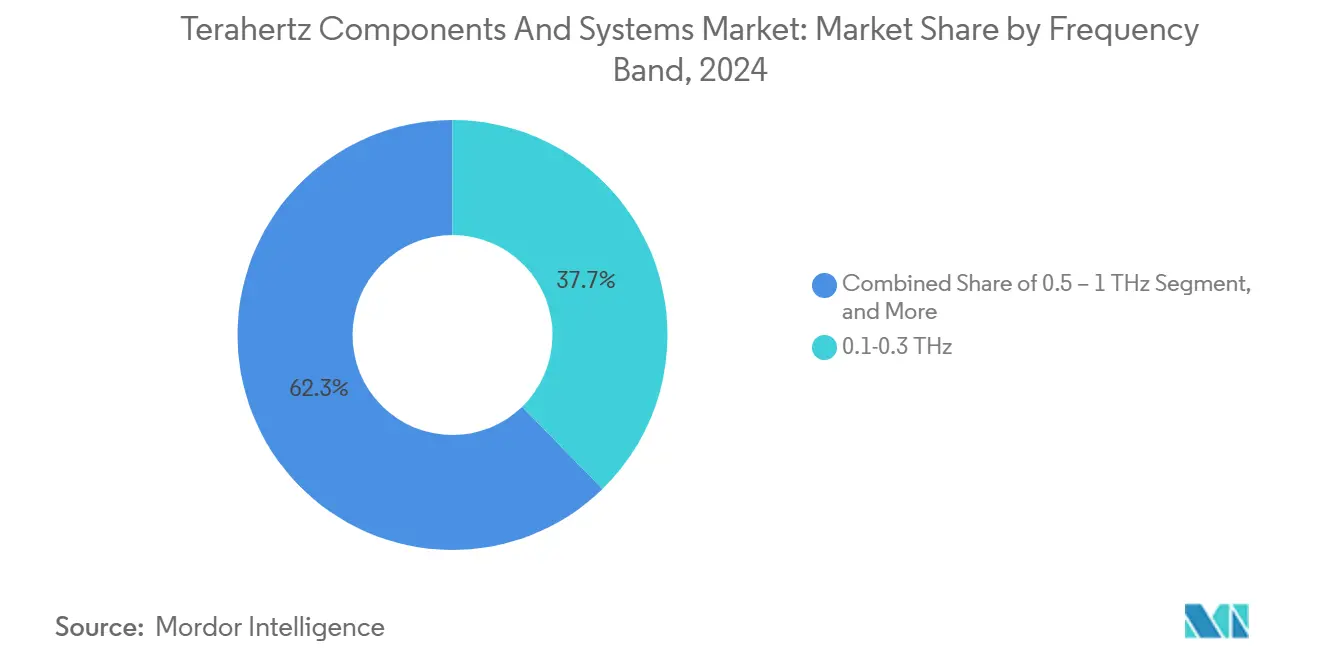

- 周波数帯域別では、0.1~0.3 THz帯が2024年のテラヘルツコンポーネントおよびシステム市場シェアの37.72%を占め、0.5~1 THz帯は同期間において15.26%のCAGRで成長すると予測されています。

- 最終用途産業別では、航空宇宙およびセキュリティが2024年のテラヘルツコンポーネントおよびシステム市場シェアの29.97%を保持し、一方で通信は2030年までに15.19%のCAGRで拡大しています。

- 地域別では、北米が2024年のテラヘルツコンポーネントおよびシステム市場シェアの34.53%を占め、アジア太平洋地域は2030年までに14.96%のCAGRで最も急成長している地域です。

テラヘルツコンポーネントおよびシステムのグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 空港および国境セキュリティにおける採用 | +2.5% | 北米、欧州、グローバル展開 | 中期(2~4年) |

| 半導体の非破壊検査 | +2.8% | アジア太平洋地域が中心、北米への波及 | 短期(2年以内) |

| 6Gサブテラヘルツ無線バックホールの研究開発 | +2.1% | アジア太平洋地域、北米 | 長期(4年以上) |

| 量子カスケードレーザーの小型化 | +1.9% | 欧州、北米、グローバル製造 | 中期(2~4年) |

| 220~330 GHz帯域の周波数自由化 | +1.4% | アジア太平洋地域、グローバルへの波及 | 短期(2年以内) |

| 室温動作検出器の技術的突破 | +1.2% | 北米、欧州、グローバル研究開発拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

空港および国境セキュリティスクリーニングにおける採用の拡大

交通当局は、テラヘルツイメージングが距離を置いて非金属の脅威を確実に識別しながら乗客のプライバシーを保護するため、金属探知機を超えてテラヘルツイメージングを拡大しています。2024年までに、米国運輸保安局は200以上の空港にパッシブシステムを導入し、欧州の国境機関は主要な交通拠点に同等のソリューションを装備する予定です。[1]IEEE スタッフ、「セキュリティ応用のためのパッシブテラヘルツイメージング」、IEEE テラヘルツ科学技術論文誌、ieeexplore.ieee.org 資金調達の勢いは続いており、米国国土安全保障省は次世代スクリーニングに向けて1億5,000万米ドルを投じ、テラヘルツプラットフォームが配分の約30%を獲得しています。テラヘルツ波は非電離性であり、一般的な衣類を透過できるため、採用は重要インフラの周辺保護やイベント会場のセキュリティにまで拡大しています。モジュール式で低メンテナンスの設計へのベンダーの注力が調達サイクルをさらに加速させ、グローバルな航空交通の回復が設置バックログを増大させています。

半導体パッケージの非破壊検査の拡大

フリップチップ、ファンアウト、チップレット設計などの先進パッケージアーキテクチャは、テラヘルツイメージングがサンプルを損傷することなくボイド、剥離、ワイヤボンド不良を検出することで解決できる検査上の課題を生み出しています。台湾と韓国の主要ファウンドリは、インラインテラヘルツスキャナーを統合した後、従来のX線システムと比較して欠陥検出感度が40%向上したことを実現しました。3D積層デバイスが量産段階に移行するにつれ、ファブオーナーはテラヘルツツールを自動マテリアルハンドリングラインに組み込み、ほぼリアルタイムの歩留まりフィードバックを可能にしています。高価値ロジックデバイスと市場投入までの時間的プレッシャーとの直接的な関連性が、マクロ経済の変動にもかかわらず安定した予算配分を確保しています。コンポーネントベンダーは、標準的なJEDECサイズパッケージ向けに校正されたターンキーモジュールでこのトレンドを支援し、所有コストを低下させるスケール効率を強化しています。

6Gサブテラヘルツ無線バックホールに向けた研究開発の加速

通信機器メーカーは超高密度ネットワーク向けに1 Tbpsを超えるデータレートを目標とし、140~320 GHzチャネルを実用的な短距離リンクとして位置づけています。SamsungとUCサンタバーバラは2024年に140 GHzプロトタイプを使用して15 mで6.2 Gbpsを達成しました。一方、Ericssonは大気補償研究を含むテラヘルツビームフォーミングに2億ユーロを投じ、光ファイバー輻輳のボトルネックを解消する必要性を挙げています。国際電気通信連合はバックホール向けのサブテラヘルツ帯域を参照する暫定的な6Gガイドラインを策定し、多国間コンソーシアムを触媒しています。フィールドトライアルは現在、東京、ソウル、オースティンで実施されており、降雨減衰およびマルチパス条件下でのリンク性能を測定しています。その結果がチップセットロードマップに反映され、トランシーバー、アンテナ、フィルターサプライヤーの対応可能なベースを拡大しています。

量子カスケードテラヘルツレーザーの主流的小型化

コンパクトな量子カスケードレーザー(QCL)モジュールは2024年に室温で10 mWの出力閾値を超え、TOPTICAの最新ラインはフットプリントを50%縮小しました。かさばる極低温冷却器を排除することでシステムの重量と消費電力が大幅に削減され、製薬分野の現場監査や爆発物検出向けのバッテリー駆動ハンドヘルドアナライザーの実現が容易になっています。最適化されたエピタキシャル成長とウェーハボンディング技術により、QCL1個あたりの製造コストは平均35%低下しました。エコシステムパートナーは迅速に適応し、エンクロージャーメーカーは気密封止されたマイクロ光学マウントを提供し、ソフトウェアベンダーはドライバーエレクトロニクスをプラグアンドプレイボードに統合しています。携帯性、価格低下、広い周波数チューニング範囲にわたる安定した出力の収束が、工場フロアでのプロセス監視から博物館の保存診断まで、ユースケースを拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超高速フォトニックコンポーネントの高コスト | −1.8% | グローバル、特に新興市場 | 中期(2~4年) |

| 水分の多い媒体における限られた透過深度 | −1.5% | グローバル、ヘルスケアおよび食品産業 | 長期(4年以上) |

| 調和されたテラヘルツ試験規格の欠如 | −1.2% | グローバル、規制の断片化 | 短期(2年以内) |

| レガシーラインとの統合の複雑さ | −0.9% | 北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

超高速フォトニックコンポーネントの高コスト

時間領域分光プラットフォームは、希少なIII-V族基板に依存するフェムト秒レーザーと高速検出器に依存しています。インジウムリンの価格は2024年に25%上昇し、3インチウェーハは800米ドルで販売され、ベンダーの利益率を圧迫しています。[2]上海金属市場アナリスト、「III-V族基板価格2024年」、上海金属市場、metal.com テラヘルツ時間領域分光の完全なリグは依然として15万米ドルから30万米ドルの間で販売されており、多くの中規模企業の設備投資閾値を超えています。地政学的摩擦によって悪化したサプライチェーンリスクが在庫バッファーを高く保ち、規模の経済を達成しにくくしています。垂直統合メーカーが原料を確保するために自社結晶成長に投資しているものの、小規模プレーヤーは積極的な価格引き下げを妨げる不安定な調達サイクルに直面しています。

水分の多い材料における限られた透過深度

テラヘルツ吸収係数は水分含有量の高い組織において100 cm⁻¹を超え、イメージング深度を表層に制限しています。[3]編集委員会、「生体組織のテラヘルツイメージング」、Nature Photonics、nature.com その結果、皮膚がん評価などの医療診断では1~2 mmの透過深度しか得られず、超音波やMRIに対する比較優位が制限されています。産業環境でも同様の障壁に直面しており、高湿度の食品加工ラインではテラヘルツ信号が減衰し、包装製品内部の欠陥検出が制限されています。研究者は低周波数動作と高度な信号処理アルゴリズムを探求していますが、基礎となる分子吸収物理学が達成可能な改善を制限しています。この制約はライフサイエンス投資家の熱意を冷まし、近期の資金を水分感度の低い検査領域に向けさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソースが市場の基盤を牽引

ソースは2024年に収益の45.63%を生み出し、システム全体の性能とコストへの重要な影響力を示しています。量子カスケードレーザーは、かさばる極低温サブシステムを排除する室温動作のマイルストーンを背景に、最も急速な成長軌道を記録しています。フォトミキサーソースは広帯域時間領域分光に好まれ、一方で後進波管発振器は高い連続波出力を必要とするニッチな産業処理ニーズに対応しています。ショットキーダイオードおよびボロメーターアレイが冷却デバイスに限られていた室温応答性レベルを解放するにつれ、検出器の需要は2030年まで15.12%のCAGRで加速しています。導波管とアンテナは、220~330 GHzチャネルにわたって90%の結合効率を実現する3Dプリントシリコンマイクロマシニングの恩恵を受けています。

検出器およびパッシブコンポーネントカテゴリーにおける出荷量の増加は、市場の民主化の深化を示し、コストスタックを発電サブシステムだけから移行させています。サプライヤーは現在、特定の周波数ウィンドウ向けに校正された完全にマッチングされたソース・検出器ペアをバンドルし、システムOEMの統合摩擦を最小化しています。高度なフィルターおよびモジュレーター設計は、物理的フットプリントを圧縮しながらスペクトルロールオフを鋭化するメタマテリアル構造を組み込んでいます。テラヘルツコンポーネントおよびシステム市場は、10 µm以下の組立公差を維持するための自動アライメントロボティクスと精密ダイシングへの並行投資を見ています。シリコンフォトニクスプラットフォームにおける持続的な研究開発は、最終的にテラヘルツフロントエンドをCMOSとハイブリッド統合することを目指し、生産が成熟すれば段階的なコスト削減を約束しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

システムタイプ別:通信システムが成長を加速

イメージングソリューションは2024年に53.83%の収益シェアで支配し、長年にわたる空港スクリーニングおよび産業品質保証の設置に支えられています。段階的な標準化と落下するレンズアレイコストのおかげでスケールの優位性を維持しています。一方、通信システムは6Gセルのテラビットクラスバックホールのオペレータートライアルを反映して、2030年まで最も急峻な15.34%のCAGRを示しています。Samsungの6.2 Gbpsサブテラヘルツリンクなどの先駆的なデモが屋外の実現可能性を検証し、2027~2028年のパイロット展開に向けたチップセットロードマップを引き起こしています。分光計器は、スペクトル特徴解釈を分かりやすくする使いやすいソフトウェアに支えられ、製薬多形検出および産業ポリマー特性評価において着実な普及を続けています。

テラヘルツコンポーネントおよびシステム市場は、異なるシステム優先事項に合わせてエンジニアリングロードマップを調整しています。セキュリティ購入者はパッシブな広視野イメージャーを要求し、通信OEMはビームステアリングフェーズドアレイを必要とし、ラボ分光学者は0.1~3 THz以上の超広帯域幅を求めています。したがって、コンポーネントベンダーはアプリケーション調整されたフォームファクターに特化しています。真空封止カメラコア、ハンドセットテストベッド向けフリップチップ実装アップコンバーター、既存のFTIRベンチにスロット挿入できるラックマウント分光エンジンなどです。通信プロトタイプが商業化に近づくにつれ、規模の経済がギガヘルツあたりのハードウェアコストを押し下げ、より高い手頃さを求めるイメージングおよび分光購入者に間接的に恩恵をもたらすと期待されています。

周波数帯域別:中間帯域スペクトルがリードを維持

0.1~0.3 THz帯は2024年収益の37.72%を供給し、管理可能な大気吸収と比較的成熟したコンポーネントの可用性のバランスを取っています。Dバンド割り当てに関する規制の明確化が初期の無線バックホールパイロットを可能にし、イメージングおよび分光ユーザーは衣類やプラスチックを通じた低減衰を評価しています。より高解像度のユースケースにおける市場の引きが、光伝導スイッチドライバーとサブミクロン導波管フィーチャーが可能なリソグラフィーの進歩に支えられ、0.5~1 THz帯を15.26%のCAGRに押し上げています。製薬メーカーは多形識別のために0.5 THz以上の周波数を好み、文化遺産研究者は破壊的なサンプリングなしに層状顔料を区別するためにこの帯域を活用しています。

コンポーネント設計者は、750 GHz以上で低損失を維持するシリコンマイクロマシン導波管と付加製造ホーンアンテナを採用することで、より高い周波数の製造上の課題に対処しています。フィルターは深堀り反応性イオンエッチングプロセスでエッチングされた多極誘導容量キャビティを展開し、挿入損失を0.5 dB以下に保っています。アライメント自動化は5 µm以下の公差に締め付けられ、波長が縮小する際の信号完全性の維持に不可欠です。測定キャンペーンが大気吸収モデルを精緻化するにつれ、ネットワーク計画者はリンクバジェット計算をより適切に最適化でき、通信事業者が2028~2029年の展開フェーズに向けた早期コンポーネント注文を行う意欲を高めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

最終用途産業別:通信が成長リーダーとして台頭

航空宇宙およびセキュリティユーザーは2024年売上の29.97%を維持し、テラヘルツイメージングが空港、国境、防衛施設において完全生産成熟度に達しました。それにもかかわらず、通信は高密度都市グリッドにおけるマルチギガビットバックホールを求めるグローバルな6Gイニシアチブの中で最も急速な15.19%のCAGRを示しています。Ericssonのテラヘルツ研究開発への2億ユーロのコミットメントが、サプライヤーに基地局の量産タイムラインに合わせた製品ロードマップを整合させるよう促しています。半導体ファブはシステムインパッケージ製品のサブミクロンボイドを検出するためのインラインテラヘルツ検査の注文を加速させ、産業自動化インテグレーターに振動強化スキャナーエンクロージャーの認証を促しています。

ヘルスケアおよびライフサイエンスの活動は探索的なままですが、室温検出器の進歩により錠剤コーティング検査や熱傷深度評価のためのポータブル機器が実現しています。学術および研究機関は基礎物理学の探求を維持し、産業採用のための訓練された人材のパイプラインを確保しています。産業非破壊検査ユーザー、特に航空宇宙複合材料分野では、超音波感度が低下する箇所での水分浸入と剥離を強調するテラヘルツの能力を評価しています。最終用途の多様化が収益フローを安定させ、テラヘルツコンポーネントおよびシステム市場を特定の垂直市場における予算変動から守っています。

地域分析

北米は2024年のグローバル収益の34.53%を占め、米国の主要空港全体にパッシブテラヘルツポータルを統合した国土安全保障省および運輸保安局の調達プログラムの強みに支えられています。IntelやTSMCアリゾナなどの半導体メーカーは先進パッケージング出力を検証するためにテラヘルツインラインスキャナーを組み込み、国内需要を拡大しています。カナダ国立研究評議会は世界クラスのQCLおよび検出器科学に貢献し、メキシコの契約製造業者はUSMCA貿易規定を活用して導波管サブモジュールを組み立てています。連邦通信委員会の95 GHz~3 THz帯域における条件付きライセンスが、コンポーネント設計の反復に貢献する早期無線リンクトライアルを促進しています。米国CHIPS法からの資本流入が、国内サプライチェーンを短縮しセキュリティ態勢を強化する基板およびエピタキシー投資をさらに固定化しています。

アジア太平洋地域は2030年まで14.96%のCAGRで最も急成長している地域であり、220~330 GHz帯域にわたる周波数自由化と韓国、日本、中国における野心的な6Gロードマップに牽引されています。Samsungはフェーズドアレイチップセットへの持続的な研究開発を注ぎ込み、NTTは高密度な東京の街路景観全体でポイントツーポイントリンクのパイロットを実施しています。江蘇省と四川省の中国ファブは、2.5Dおよび3D ICパッケージングにおける歩留まり向上を加速するためにテラヘルツウェーハプローブステーションを購入しています。インドの新興ファブエコシステムはシリコンフォトニクスパッケージングのためのテラヘルツ検査を検討し、オーストラリアの鉱業セクターはリアルタイムで鉱石スラリーの水分をグレーディングするためのハンドヘルドテラヘルツスキャナーを探索しています。ASEANデジタル大臣などの地域協力機関が、機器認証を簡素化するための国境を越えた周波数調和を評価しています。

欧州は、全体的な成長が控えめであるにもかかわらず、深いフォトニクスサプライチェーンを活用して技術的リーダーシップを維持しています。ドイツのTOPTICAとMenlo SystemsはコンパクトなQCLおよびファイバー結合時間領域分光モジュールの先駆けを続け、フランスのONERAは複合翼検査のためのテラヘルツセンサーをテストしています。欧州電気通信標準化機構が共通テストプロトコルを調整し、多国間パイロット展開を促進しています。ホライズン・ヨーロッパ助成金はテラヘルツ研究に5,000万ユーロ以上を配分し、大学と中小企業を結集しています。英国は対無人航空機システム向けの偏光感応テラヘルツイメージングを推進し、イタリアのファッション産業は高級ファブリックの真正性確認のためにテラヘルツスキャナーを試験しています。東欧の契約製造業者はパッシブコンポーネント加工のコスト面で競争し、地域のコスト競争力を強化しています。

競合ランドスケープ

テラヘルツコンポーネントおよびシステム市場は中程度の断片化を示しています。上位5社のベンダーは、長期的な特許ポートフォリオ、専門的なクリーンルーム資産、マルチセクターの参照プロジェクトにより、グローバル収益の約45%を占めています。TeraViewはターンキーイメージングシステムに優れており、最近三洋商事と提携して日本でのサポートをローカライズしました。TOPTICAのQCL製品ラインの拡張は、電力密度ベンチマークにおける参入障壁を高めています。Virginia Diodesはショットキーダイオードミキサーおよび周波数逓倍器で支配的であり、2024年にサブミリ波コンポーネント研究開発のために500万米ドルの米国国防総省契約を獲得しました。

新興の挑戦者はホワイトスペースのニッチを活用してベンチャー資金を引き付けています。Tihiveの970万米ドルのシリーズAは自動車複合部品向けの自動インラインスキャナーに資金を提供し、イスラエルのスタートアップはアレイの厚さを数ミリメートルに圧縮するメタマテリアルアンテナを活用しています。Appleの2024年の分光特許はスマートフォンへの将来的な統合を示唆し、サプライチェーン経済を再編する可能性のある消費者規模の量を示しています。戦略的プレイブックは3つの差別化の柱に収束しています。室温動作、ハンドヘルドフォームファクターに適した小型化、シリコン互換プロセスに支えられたコスト最適化された製造パイプラインです。クロスライセンスのトレンドは、既存企業が小規模なイノベーターによって完成された新しい材料スタックとデバイスアーキテクチャへのアクセスを求めるにつれて出現し、協調的でありながら競争的なエコシステムを強化しています。

テラヘルツコンポーネントおよびシステム産業のリーダー企業

TeraView Limited

HÜBNER GmbH & Co. KG

TOPTICA Photonics AG

Menlo Systems GmbH

Virginia Diodes, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:TeraViewは三洋商事と販売提携を結び、日本の製薬および半導体セクターにおけるテラヘルツ販売を推進し、3年間で2,000万米ドルの増分収益を目標としています。

- 2025年3月:Coherentは150 mmインジウムリン基板の生産拡大のためにCHIPS法から3,300万米ドルの資金を獲得し、アジアサプライヤーへの米国依存を軽減しています。

- 2025年2月:Tihiveは航空宇宙および自動車製造向けの自動テラヘルツ品質管理システムを拡大するために860万ユーロ(970万米ドル)を調達しました。

- 2025年1月:Samsungは140 GHzで15 mにわたって6.2 Gbpsのデータスループットを検証し、6Gバックホール展開の商業タイムラインを強化しました。

テラヘルツコンポーネントおよびシステムのグローバル市場レポートの範囲

| ソース(フォトミキサー、量子カスケードレーザーなど) |

| 検出器(ショットキーダイオード、ボロメーターなど) |

| 導波管およびアンテナ |

| その他のコンポーネント |

| イメージングシステム |

| 分光システム |

| 通信システム |

| その他のシステムタイプ |

| 0.1~0.3 THz(Dバンド) |

| 0.3~0.5 THz |

| 0.5~1 THz |

| 1 THz超 |

| 航空宇宙およびセキュリティ |

| 半導体およびエレクトロニクス |

| ヘルスケアおよびライフサイエンス |

| 学術および研究 |

| 産業非破壊検査およびプロセス制御 |

| 通信 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| コンポーネント別 | ソース(フォトミキサー、量子カスケードレーザーなど) | ||

| 検出器(ショットキーダイオード、ボロメーターなど) | |||

| 導波管およびアンテナ | |||

| その他のコンポーネント | |||

| システムタイプ別 | イメージングシステム | ||

| 分光システム | |||

| 通信システム | |||

| その他のシステムタイプ | |||

| 周波数帯域別 | 0.1~0.3 THz(Dバンド) | ||

| 0.3~0.5 THz | |||

| 0.5~1 THz | |||

| 1 THz超 | |||

| 最終用途産業別 | 航空宇宙およびセキュリティ | ||

| 半導体およびエレクトロニクス | |||

| ヘルスケアおよびライフサイエンス | |||

| 学術および研究 | |||

| 産業非破壊検査およびプロセス制御 | |||

| 通信 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

テラヘルツコンポーネント市場の現在の価値はいくらですか?

2025年に5億4,000万米ドルであり、2030年までに10億6,000万米ドルに倍増すると予測されています。

テラヘルツコンポーネント内で最も急速に成長しているセグメントはどれですか?

通信システムが最も急速な拡大を示し、6Gバックホールトライアルに牽引されて15.34%のCAGRを記録しています。

テラヘルツコンポーネントが半導体製造に関連する理由は何ですか?

先進パッケージの非破壊検査を可能にし、X線ツールでは見逃す可能性のあるボイドや剥離を検出し、歩留まりを向上させてスクラップを削減します。

現在、市場シェアでリードしている地域はどこですか?

北米が34.53%のシェアでトップであり、国土安全保障省および運輸保安局のセキュリティ展開と国内半導体投資に支えられています。

システムコストを低下させている技術的突破は何ですか?

室温動作の量子カスケードレーザーが極低温冷却の必要性を排除し、サイズを縮小して部品表のコストを約35%削減しています。

医療イメージングにおけるテラヘルツの使用を制限するものは何ですか?

水分の多い組織における強い吸収が透過深度を数ミリメートルに制限し、深部組織診断における有効性を低下させています。

最終更新日: