テナント請求ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

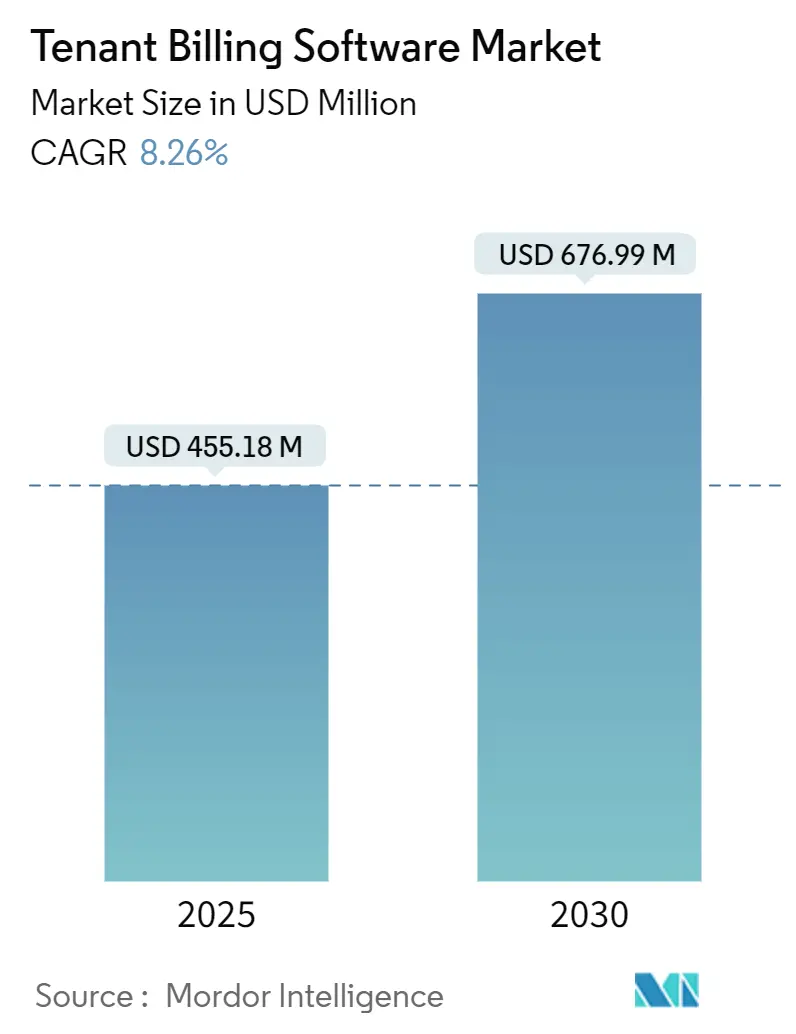

| 市場規模 (2025) | 455.18 百万米ドル |

| 市場規模 (2030) | 676.99 百万米ドル |

| 成長率 (2025 - 2030) | 8.26% CAGR |

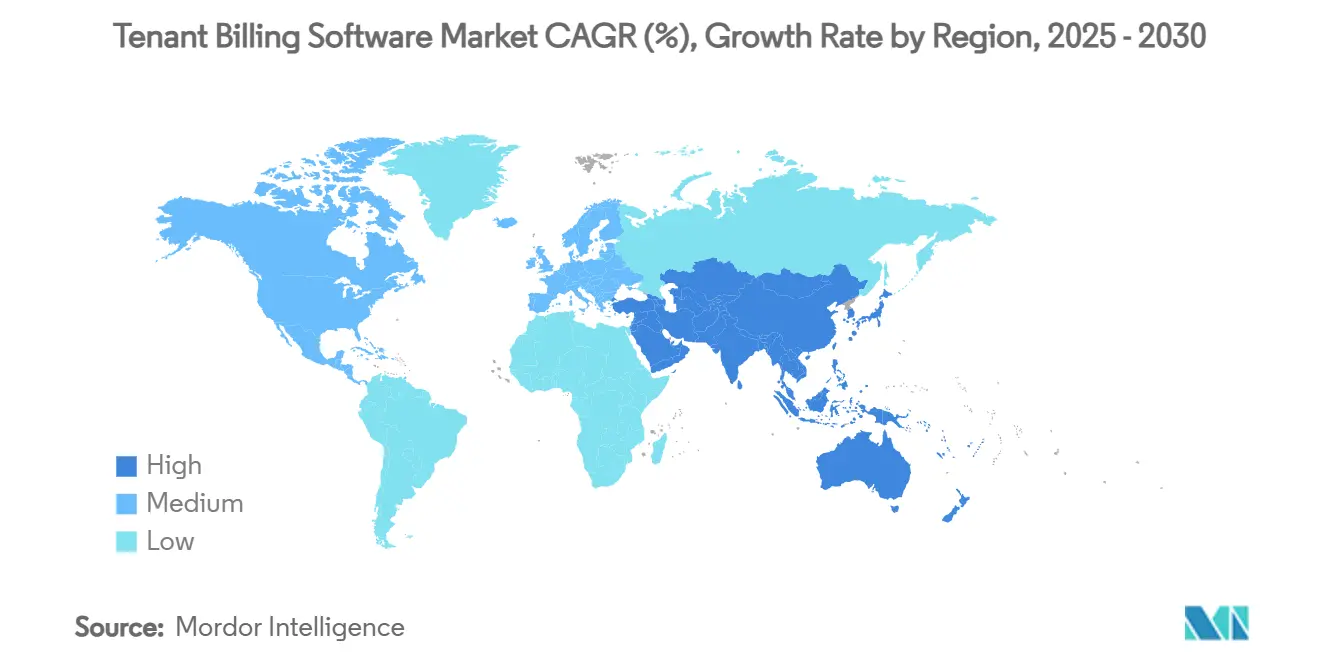

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテナント請求ソフトウェア市場分析

テナント請求ソフトウェア市場規模は2025年に4億5,518万米ドルと評価され、予測期間中に年平均成長率8.26%を反映して2030年までに6億7,699万米ドルに達する見込みです。光熱費回収の透明性に関する規制要件の高まり、物件管理スタック全体にわたるクラウド導入の急速な拡大、および賃貸資産の機関投資家による所有の増加が相まって、自動請求プラットフォームが業務効率化に不可欠となる環境を形成しています。物件管理者は、不正確な費用配分に対するペナルティが自治体の監視強化とともに増大しているため、コンプライアンス機能を競争上の差別化要因として捉えるようになっています。プロップテック(PropTech)へのベンチャーキャピタルの資金流入は、請求の異常を検知して紛争コストを削減する高度な分析エンジンへの投資を継続的に支援しており、人工知能ツールは照合サイクルを短縮してテナント満足度を向上させています。市場の軌跡は、クラウドネイティブのエコシステムがプラットフォームの相互運用性とモバイルセルフサービスを可能にし、テナントのオンボーディングを容易にして管理上のオーバーヘッドを削減するという、不動産のデジタルトランスフォーメーションの広範なトレンドとも一致しています。

主要レポートのポイント

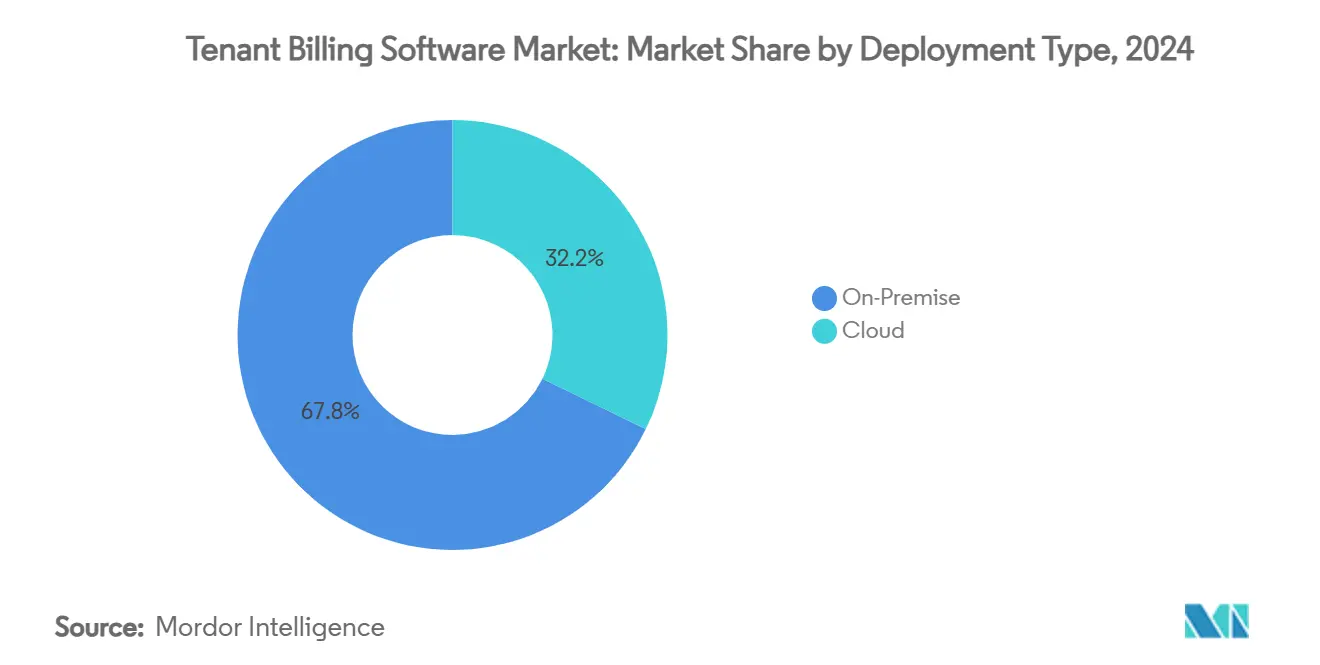

- 展開タイプ別では、オンプレミスソリューションが2024年のテナント請求ソフトウェア市場シェアの67.8%を占め、クラウドプラットフォームは2030年に向けて年平均成長率10.1%で拡大しています。

- 価格モデル別では、サブスクリプション型SaaSが2024年のテナント請求ソフトウェア市場規模の58.1%のシェアを保持しており、ハイブリッドおよび段階的モデルは2030年までに最高の予測年平均成長率9.5%を記録しています。

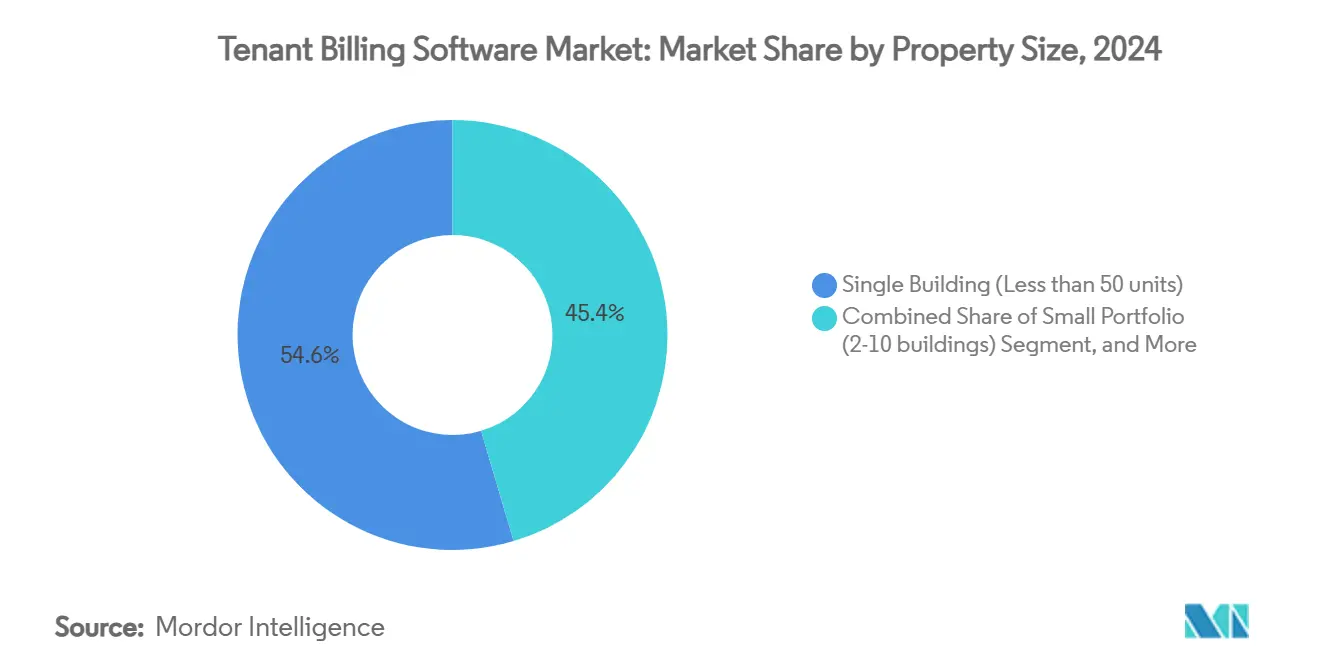

- 物件規模別では、単一建物の運営者が2024年のテナント請求ソフトウェア市場規模の54.6%を占め、10棟超のポートフォリオ管理者は2030年まで年平均成長率9.2%で成長しています。

- エンドユーザー別では、住宅物件管理者が2024年のテナント請求ソフトウェア市場の49.8%のシェアを保持しており、コリビングまたはコワーキング事業者は2030年に向けて年平均成長率8.7%で拡大しています。

- 地域別では、北米が2024年のテナント請求ソフトウェア市場において36.5%の収益シェアでリードしており、アジア太平洋地域は2030年まで年平均成長率8.4%で拡大する見込みです。

グローバルテナント請求ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 物件管理スタックのクラウドエコシステムへの急速な移行 | +1.5% | グローバル、北米およびEUでの早期導入 | 中期(2~4年) |

| 光熱費回収と透明性に関する規制義務の拡大 | +1.8% | 北米およびEUが中核、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| プロップテック請求プラットフォームへのベンチャーキャピタル資金の増加 | +1.2% | グローバル、北米およびアジア太平洋地域に集中 | 短期(2年以内) |

| 紛争コストを削減するAIベースの請求分析の統合 | +1.1% | 北米およびEU、アジア太平洋地域への波及あり | 中期(2~4年) |

| コリビングおよびフレキシブルワークスペース事業者からの需要 | +0.9% | グローバル、都市部中心 | 中期(2~4年) |

| 詳細な請求書発行を必要とするエネルギー・アズ・ア・サービスモデルの拡大 | +0.7% | 北米およびEU、アジア太平洋地域での早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

物件管理スタックのクラウドエコシステムへの急速な移行

物件管理者は、2024年に現地へのアクセスが制限された際にリモートコラボレーションを可能にするためクラウド移行を加速させました。運営者は、インフラコストの低減、自動セキュリティパッチ適用、シームレスな災害復旧を、オンプレミスサーバーが段階的に廃止されている理由として挙げています。クラウド展開はまた、決済処理業者、スマートメーターのデータフィード、および入居者ポータルとの統合を簡素化し、手動照合を削減しながらデータ精度を向上させます。調達チームが予測可能なサブスクリプション費用を資本支出ではなく運営費として認識するにつれ、中堅企業においても購買サイクルが短縮されています。レガシーベンダーは、機密性の高い台帳をオンプレミスに保持しながらテナント向けモジュールをセキュアなパブリッククラウドに移行するハイブリッド展開で対応していますが、ユーザーの好みはメンテナンスコストを排除する完全ホスト型モデルへと傾き続けています。

光熱費回収と透明性に関する規制義務の拡大

カリフォルニア州からシアトルに至る法域では、すべての必須請求手数料の事前開示が義務付けられており、家主は監査に耐えうる明細書を提示することが求められています。アリゾナ州は管理光熱費の個別開示を規定しており、バージニア州では賃貸契約における明確な手数料説明が義務付けられています。[1]アリゾナ州議会、「光熱費;サブメータリング;比率光熱費請求」、azleg.gov ポートフォリオが複数の州にまたがる場合、コンプライアンスの複雑さは増大し、法域固有のルールを請求書ロジックに直接組み込んだソフトウェアの採用を所有者に促しています。自治体の監視はペナルティスケジュールの引き上げによって支持されており、コンプライアンスを業務上の詳細事項から取締役会レベルの懸念事項へと引き上げています。透明性のトレンドがアジア太平洋市場にも広がるにつれ、多言語の明細書を生成し、改ざん不可能な監査証跡を維持できるプラットフォームが不可欠となっています。

プロップテック請求プラットフォームへのベンチャーキャピタル資金の増加

グローバルなプロップテック資金調達額は2024年第1四半期に14億9,100万米ドルを超え、投資家は地域を超えて急速にスケールする成熟した請求ソリューションへとリソースを集中させています。後期ラウンドでは、紛争処理コストの削減によって顧客維持率を高める予測分析を組み込んだプロバイダーが優遇されています。資本の利用可能性により、小規模なイノベーターはニッチなコンプライアンスエンジンを取得したり、有機的成長よりも速く新興市場に参入したりすることが可能になっています。資本コストが正常化するにつれ、収益性への明確な道筋を示すプラットフォームは、大規模な物件運営者との提携交渉において優位性を獲得しています。継続的な投資は、テナント請求ソフトウェア市場全体でユーザーの期待を高める機能強化の健全なパイプラインを維持しています。

紛争コストを削減するAIベースの請求分析の統合

人工知能は現在、過去の光熱費データ、社会経済的要因、および季節的な消費の異常を分析することで、どの請求書が異議申し立てを受けるかを予測しています。プラットフォームは、請求書が発行される前に不整合にフラグを立てる機械生成の推奨事項を組み込んだ後、回収率が97.6%から99.6%に向上したと報告しています。生成型チャットインターフェースは、入居者をセルフサービスの問い合わせに誘導し、あらゆる調整の文書化を自動化することで、人間の介入なしに包括的な監査証跡を作成します。手動による紛争解決の減少により、現場チームは入居者体験に集中できるようになり、ポートフォリオ規模での運営費が削減されます。これらのパフォーマンス向上は、プレミアムライセンス層を正当化し、コモディティ化したレガシーシステムからの移行を加速させます。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自治体間でのコンプライアンス基準の断片化 | –0.8% | グローバル、特に北米 | 長期(4年以上) |

| SaaSサブスクリプション料金の値上げに対する家主の抵抗 | –0.6% | グローバル、新興市場でより顕著 | 中期(2~4年) |

| テナント決済データに関するサイバーセキュリティの懸念 | –0.5% | グローバル、規制の厳しい市場 | 短期(2年以内) |

| 新興国における小規模集合住宅所有者のデジタル導入の遅れ | –0.4% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自治体間でのコンプライアンス基準の断片化

規制の断片化により、ベンダーは数百ものルールのバリエーションを請求エンジンに組み込むことを余儀なくされ、開発予算が膨らみ、更新サイクルが長期化しています。[2]テキサス州公益事業委員会、「割り当て水道・下水道サービスに関するテナントガイド」、puc.texas.gov 複数の州にまたがる家主は、単一のプラットフォームがすべての地方条例をカバーしていないため、複数のソリューションを使い分けることが多く、望ましい規模の経済が損なわれています。自治体議会の議題の継続的なモニタリングは、ソフトウェア企業にとって中核的な製品管理機能となっており、新機能のイノベーションに充てられるリソースが削減されています。法務チームを持たない小規模ベンダーが最も苦労しており、業界の統合を加速させる一方で、全体的な機能展開の速度を低下させています。その結果、特に家主がコンプライアンスリスクを低く認識している二次市場では、採用曲線が不均一になっています。

SaaSサブスクリプション料金の値上げに対する家主の抵抗

インフレを上回るペースで上昇する継続的な費用は、圧縮されたマージンで運営する所有者の間で精査を受け、一部はアップグレードを延期したり手動請求書発行に戻ったりしています。年間ソフトウェア支出が総賃料の2%を超えると、調達担当者は低コストの新規参入者を優遇する競争的な見直しを開始します。ベンダーはプレミアム分析をオプションモジュールとしてアンバンドルすることで抵抗に対抗しますが、このアプローチはユーザーエクスペリエンスを分断し、サポートを複雑にする可能性があります。地元の家主が現金回収に依存している新興市場では、規制上の義務が近代化を強制するまで自動請求の認知価値が低いままであり、価格に敏感なセグメントでの普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:オンプレミス優位の中でのクラウドの加速

オンプレミス展開は2024年のテナント請求ソフトウェア市場規模の67.8%を占めていましたが、クラウドプラットフォームは年平均成長率10.1%でスケールしており、2030年までにその差を縮める見込みです。大規模な機関投資家系家主は、賃料台帳をローカルに保存しながらクラウドポータルを通じてテナントのセルフサービスを可能にするハイブリッド構成をますます採用しています。中堅市場では、サーバーメンテナンスのコスト回避が直接クラウドへの移行を促進しており、移行ツールキットを提供するベンダーが摩擦を取り除いています。コンプライアンスモジュールはホスト環境で自動的に更新されるため、かつて所有者をペナルティにさらしていたバージョンの遅れが解消されます。小規模な運営者は従量課金制の価格設定と最小限のITオーバーヘッドの恩恵を受けており、テナント請求ソフトウェア市場全体でホスト型サービスへの長期的な移行が強化されています。

サイバーセキュリティ基準の高まりは、SOC 2およびISO 27001の認証を持つクラウドプロバイダーを優遇しており、これらの認証は小規模なオンプレミスインストールではほとんど保有されていません。クラウドエコシステムはまた、リアルタイムの光熱費データを取得するIoTデバイスと統合されており、これはエネルギー・アズ・ア・サービスパートナーシップの要件です。これらの統合は、テナントがますます求める使用量ベースの料金体系を可能にすることで、物件の将来性を確保します。5G接続が普及するにつれ、リアルタイムのデータ取り込みは予測分析のユースケースを強化し、新築および大規模改修においてクラウド展開を戦略的なデフォルトとしてさらに位置づけることになります。

価格モデル別:ハイブリッド成長の勢いを伴うSaaSのリーダーシップ

サブスクリプション契約は2024年のテナント請求ソフトウェア市場シェアの58.1%を支配しており、予測可能な年間予算に対するバイヤーの好みを反映しています。基本サブスクリプションに使用料を重ねるハイブリッド構造は、コストを戸数および季節的な稼働率に合わせるため、年平均成長率9.5%で拡大しています。取引ベースの価格設定は、請求書量に大きな変動を経験するフレキシブルワークスペース事業者に響いています。エンタープライズ系家主は、紛争率の削減に連動したインセンティブをベンダーが受け取るゲインシェアコンポーネントをますます交渉しており、テナント請求ソフトウェア市場規模の文脈においてパフォーマンス成果への整合を深めています。

価格に敏感な所有者は機能使用量を上限とする段階的プランを採用しますが、コンプライアンス義務が時間の経過とともに上位層への移行を促すことが多いです。ベンダーはそのため、法域別ルールライブラリやAI異常検知をオプションのアドオンとして解放するモジュール式アップグレードを設計しています。このアップセルの経路は、エントリー価格を魅力的に保ちながらユーザーあたりの平均収益を押し上げます。透明なコスト増加要因を明確に示せない競合他社は、調達チームが代替サプライヤーをベンチマークするにつれて解約リスクにさらされます。

物件規模別:ポートフォリオ統合を伴う単一建物の優位性

単一建物の所有者は2024年のテナント請求ソフトウェア市場規模の54.6%を占め、このセクターの断片化を浮き彫りにしています。しかし、10棟超の建物の管理者は、機関投資家による投資が標準化されたプラットフォームを好む大規模ファンドへのユニット統合を進めるにつれ、年平均成長率9.2%で拡大しています。ポートフォリオ運営者は、光熱費調達を一元化し、数千のテナントにわたる費用配分を自動化することで規模の経済を最大化し、AIドリブン分析の購入意欲を高めています。中規模の家主は手動プロセスとエンタープライズソリューションの橋渡しをしており、バンドルされたオンボーディングサービスを推進するベンダーにとって主要なターゲットとなっています。

建貸し(ビルド・トゥ・レント)への投資家の意欲は、後から改修するのではなく初日から請求ソフトウェアを展開する新規大規模資産を継続的に注入しています。並行して、規制の強化が単一建物の所有者のコンプライアンス負担を増大させ、罰金を回避するために軽量なSaaSの採用を促しています。その結果、すべての規模のカテゴリーが対象となりますが、価値認識と機能の優先順位はコホート間で大きく異なります。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:コリビングの加速を伴う住宅への注力

住宅管理者は2024年のテナント請求ソフトウェア市場需要の49.8%を占め、成熟した経済圏における大規模なアパートおよび一戸建て賃貸物件の在庫を反映しています。しかし、コリビングおよびコワーキング事業者は、フレキシブルなリース構造が詳細な使用量ベースの請求書発行を必要とするため、年平均成長率8.7%で最も速く収益を拡大しています。これらの事業者はしばしばアクセス制御データを統合してコストを正確に配分し、ソフトウェアの機能を従来の床面積計算式を超えて押し上げています。

学生住宅、シニアリビング、および複合用途キャンパスの開発者も、日割り計算、中途入居、共有光熱費ゾーンを含む特殊な請求ロジックを必要としています。ベンダーのロードマップはそのため、設定可能な料金エンジンとリアルタイムの消費ダッシュボードを優先しています。商業系家主は安定しているが成長性の低いセグメントであり、主に競争上の差別化よりもトリプルネットのパススルーを自動化するために請求モジュールを活用しています。電力会社およびエネルギーサービス会社(ESCO)は、分散型発電資産のテナントレベルの決済を管理するためにソフトウェアを採用する新興の二次顧客として台頭しています。

地域分析

北米は2024年のテナント請求ソフトウェア市場シェアの36.5%を維持しており、厳格な透明性法規とデータリッチな資産パフォーマンスダッシュボードに対する投資家の期待によって牽引されています。RealPageに対する連邦独占禁止法上の異議申し立ては、価格設定慣行に対する政策上の注目を浮き彫りにし、物件管理者がコンプライアンス保護を前面に出すプラットフォームへの移行を促しています。この地域の機械学習導入におけるリーダーシップは、予測的な紛争解決の早期展開に転換され、堅牢なAIロードマップを持つベンダーの競争上の優位性を強化しています。

アジア太平洋地域は、都市化、政府支援の建貸しプロジェクト、および地上開発を加速させるプライベートクレジット資金によって牽引され、地域最高の年平均成長率8.4%を記録しています。[3]Herbert Smith Freehills、「アジア太平洋不動産セクターインサイト2024年第4四半期」、hsfkramer.com オーストラリアや日本などの国々は、メーターレベルの請求を必要とするエネルギー効率開示義務を導入しており、スマートビルディングシステムと統合するクラウドプラットフォームへの需要を高めています。多言語インターフェースや地域固有の決済レールなどのローカライズニーズは、グローバルベンダーがパートナーシップや買収を通じて対処する参入障壁を生み出しています。

欧州は、GDPRコンプライアンスとテナント保護指令が成熟したセキュリティフレームワークを持つプロバイダーを優遇するため、着実に前進しています。多くの大陸系家主は、個人データをEUサーバーに保持しながら分析のためにパブリッククラウドの弾力性を活用するハイブリッド展開を採用しています。南米および中東・アフリカは収益シェアが小さいものの、接続性のギャップが縮まり機関投資家が保有を拡大するにつれて長期的な上昇余地を提供しています。例えば、ナイジェリアの土地記録デジタル化改革は、ブロードバンドカバレッジが改善された後の将来的な勢いを予兆しています。

競争環境

テナント請求ソフトウェア市場は中程度に断片化した状態が続いています。Yardi Systems、RealPage、MRI Softwareは、賃料回収、メンテナンス、および入居者エンゲージメントをバンドルした統合型物件管理スイートを通じて規模の優位性を保持しています。彼らの広範な顧客基盤は高い乗り換えハードルを生み出していますが、RealPageに対する司法省の訴訟が代替プラットフォームの探索を促進しています。新規参入者は、モノリシックと見なされる既存企業との差別化を図るため、透明性、オープンAPI、およびAIネイティブアーキテクチャに注力しています。

AppFolioの2024年のRealm-Xリリースは、会話型AIがユーザーエクスペリエンスを向上させ、プレミアム価格層を実現する方法を示しています。AziboやHemlaneなどの専門的な挑戦者は、ユニット数の増加に伴って有料層に転換するシンプルなオンボーディングと無料の基本プランを通じて、小規模ポートフォリオの家主をターゲットにしています。ベンチャー支援のイノベーターは、自治体のルールセットを自動更新するコンプライアンスエンジンに投資しており、この機能は規制の変化を懸念する複数州にまたがる家主に特に魅力的です。

戦略的提携も市場のダイナミクスに影響を与えています。SmartRentはスマートホームの設置を活用して、シームレスなテナントエンゲージメントのために請求を接続デバイスに直接組み込んでいます。一方、エネルギーサービス会社は請求ベンダーと提携して、パフォーマンスベースの契約におけるテナントシェアを管理しており、サステナビリティテックと従来の物件ソフトウェアのエコシステム収束を示しています。統合が加速し、コンプライアンスへの期待が地域を超えて拡大するにつれ、競争の激しさは高まると予想されます。

テナント請求ソフトウェア業界のリーダー企業

SAP SE

Oracle Corporation

Yardi Systems, Inc.

RealPage, Inc.

MRI Software LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:米国司法省は、RealPageに対する独占禁止法上の申し立てを拡大する修正訴状を提出し、請求ソフトウェアにおける追加の反競争的慣行を指摘しました。

- 2024年8月:司法省はRealPageに対する包括的な独占禁止法訴訟を提起し、同社のアルゴリズムによって促進された賃料価格設定の共謀を主張しました。

- 2024年4月:物件管理ソフトウェアに対するグローバルな検索の急増が、不動産におけるデジタルトランスフォーメーションの加速を浮き彫りにしました。

- 2024年1月:AppFolioは、物件管理ワークフロー向けの初の生成型AI会話インターフェースであるRealm-Xを発表しました。

グローバルテナント請求ソフトウェア市場レポートの範囲

| クラウド |

| オンプレミス |

| サブスクリプション(SaaS) |

| 請求書単位・使用量ベース |

| ハイブリッド・段階的 |

| 単一建物(50戸未満) |

| 小規模ポートフォリオ(2~10棟) |

| 大規模ポートフォリオ(10棟超) |

| 住宅物件管理者 |

| 商業物件管理者 |

| コリビング・コワーキング事業者 |

| 電力会社およびエネルギーサービス会社 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 展開タイプ別 | クラウド | |

| オンプレミス | ||

| 価格モデル別 | サブスクリプション(SaaS) | |

| 請求書単位・使用量ベース | ||

| ハイブリッド・段階的 | ||

| 物件規模別 | 単一建物(50戸未満) | |

| 小規模ポートフォリオ(2~10棟) | ||

| 大規模ポートフォリオ(10棟超) | ||

| エンドユーザー別 | 住宅物件管理者 | |

| 商業物件管理者 | ||

| コリビング・コワーキング事業者 | ||

| 電力会社およびエネルギーサービス会社 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2025年のテナント請求ソフトウェア市場規模はいくらですか?

テナント請求ソフトウェア市場規模は2025年に4億5,518万米ドルと評価されています。

2025年から2030年のテナント請求ソフトウェア市場の年平均成長率の予測はいくらですか?

市場は2025年から2030年の期間に年平均成長率8.26%で拡大する見込みです。

テナント請求ソフトウェア市場で最も成長が速い地域はどこですか?

アジア太平洋地域が最も成長の速い地域であり、2030年まで年平均成長率8.4%で拡大しています。

オンプレミス優位の中でシェアを拡大している展開モデルはどれですか?

クラウドベースのプラットフォームは年平均成長率10.1%で加速しており、オンプレミスが依然として最大のシェアを保持しています。

最も高い成長勢いを示しているエンドユーザーセグメントはどれですか?

コリビングおよびコワーキング事業者は、詳細な使用量ベースの請求書発行の必要性から、年平均成長率8.7%で最も強い成長を示しています。

テナント請求ソフトウェアの競争環境はどの程度集中していますか?

上位3社のベンダーが合計シェアの約45%を保持し、多数の地域およびニッチプロバイダーの余地を残しているため、市場の集中スコアは6となっています。

最終更新日: