テレデンティストリー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

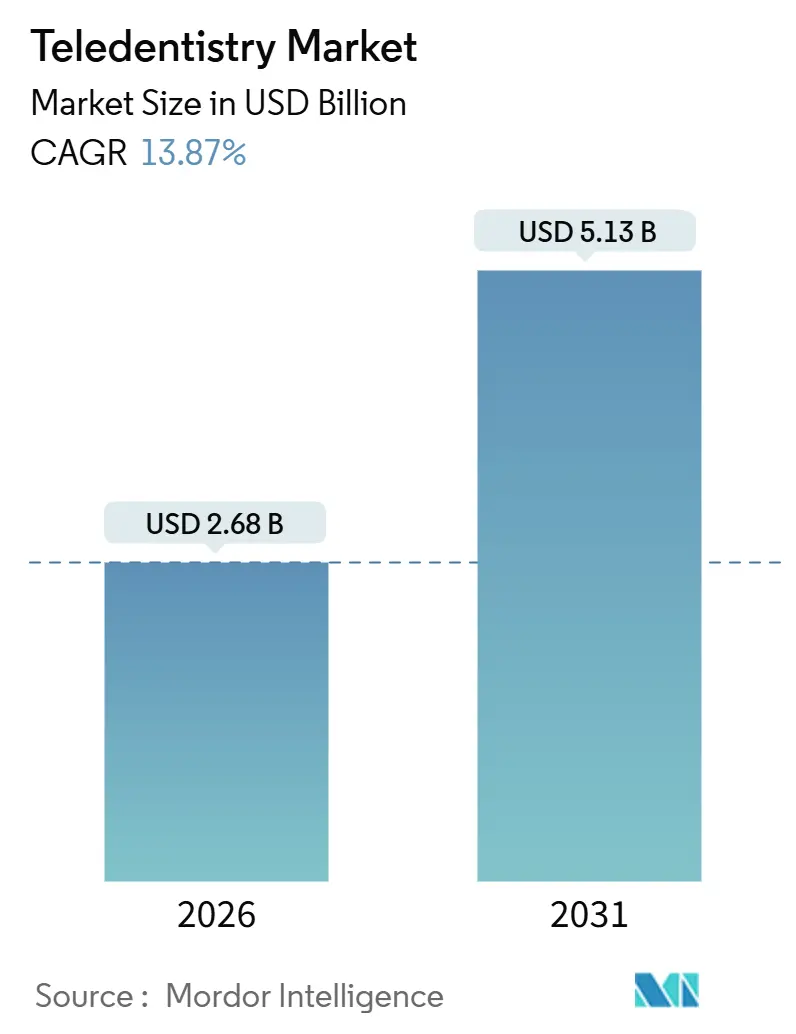

| 市場規模 (2026) | 2.68 十億米ドル |

| 市場規模 (2031) | 5.13 十億米ドル |

| 成長率 (2026 - 2031) | 13.87% CAGR |

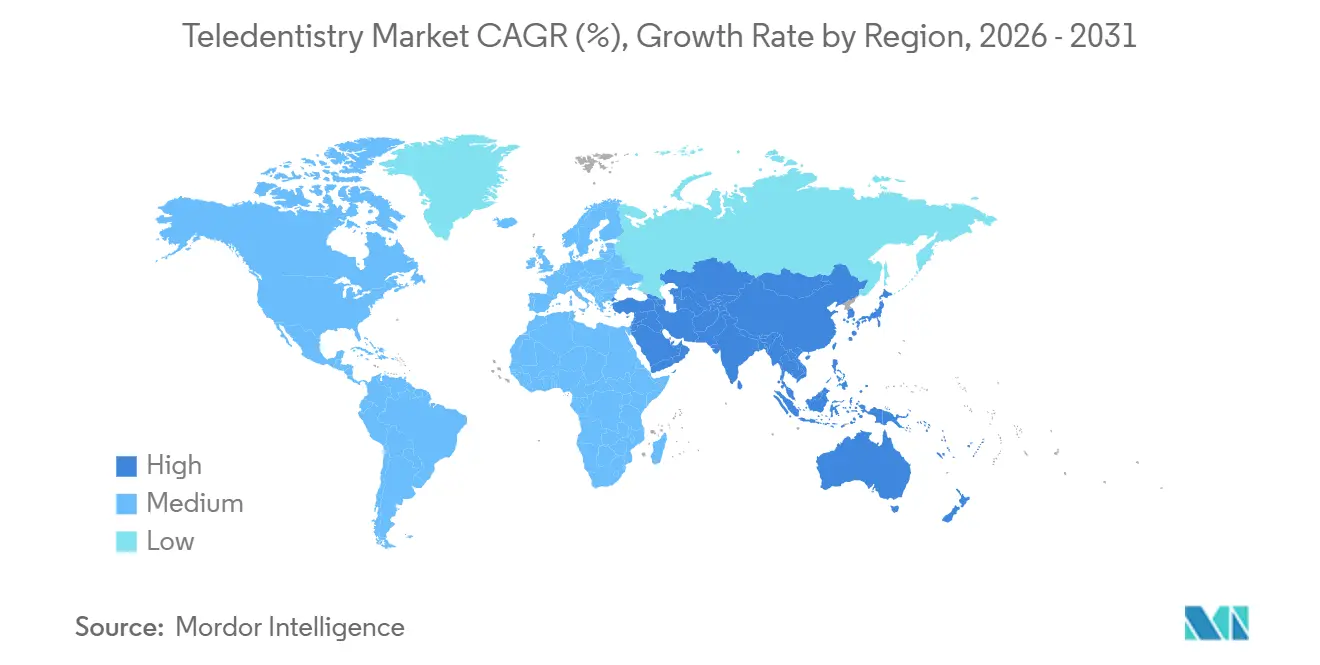

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

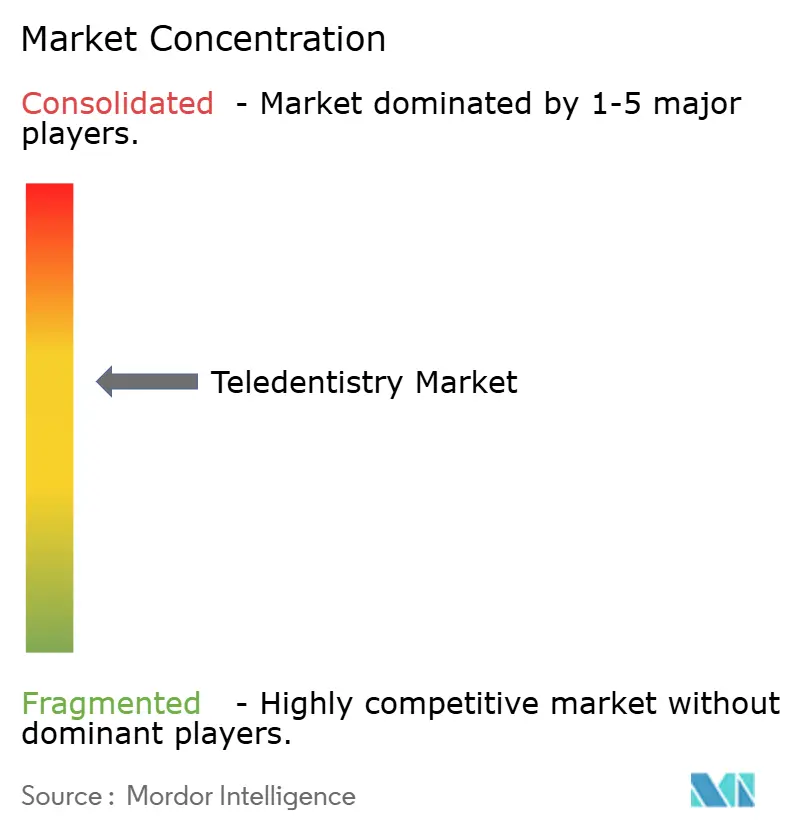

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテレデンティストリー市場分析

テレデンティストリー市場規模は2026年に26億8,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 13.87%で成長し、2031年までに51億3,000万米ドルに達する見込みです。

パンデミック時代の規制緩和措置が仮想診療への地理的制限を撤廃したことで遠隔口腔ケアプラットフォームが勢いを増し、一時的な柔軟措置が終了した後もその多くの成果は持続しています。スマートフォン普及率の上昇、検証済みのAI画像診断ツール、農村部の通信インフラに対する政府資金が引き続き患者をオンラインへと誘導しています。しかし、2026年1月以降の診療報酬の不確実性や州ごとの免許規制が近期の成長を抑制しています。主要ベンダーは口腔内カメラ、クラウド分析、保険会社との接続機能をバンドル化し、診療所の管理負担を軽減する方向性を強めています。同時に、直接消費者向け矯正ブランドは規制承認を確保するために院内診断チェックポイントを組み込んだハイブリッドモデルを洗練させています。ハードウェア、ソフトウェア、保険会社との関係を横断するプラットフォームにスケールメリットが集中しており、拡大するテレデンティストリー市場において不均衡に大きなシェアを獲得できる立場にあります。

主要レポートのポイント

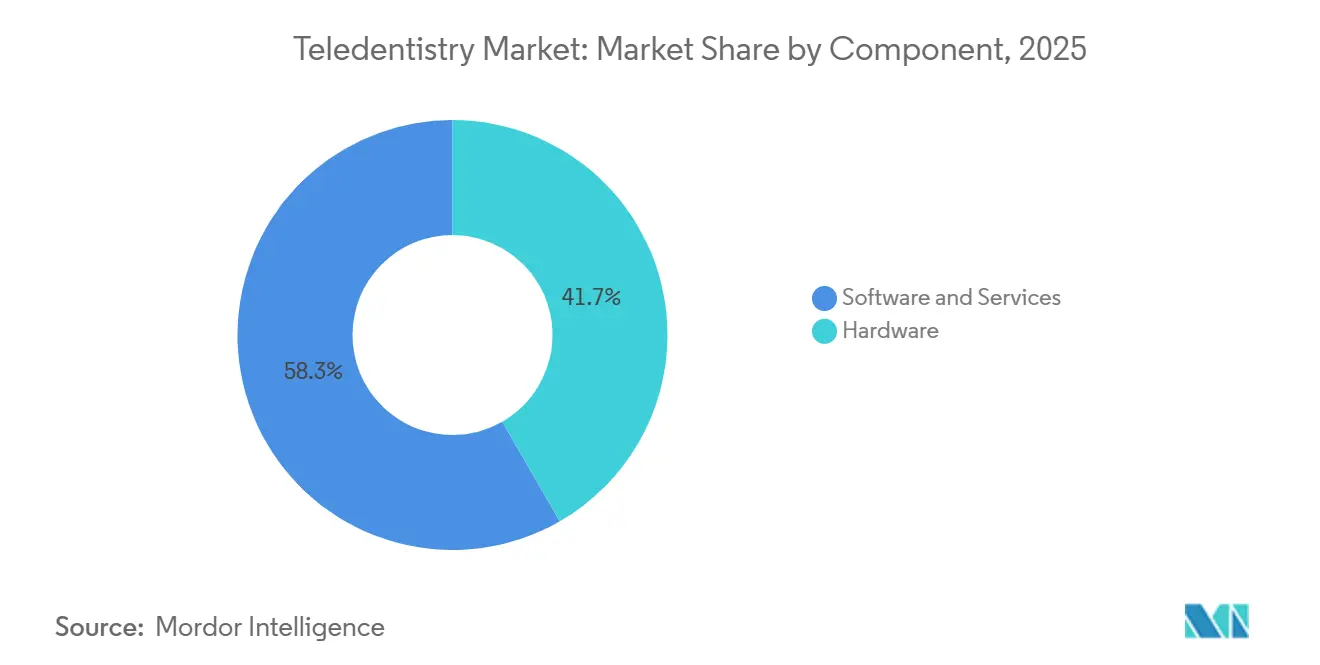

- コンポーネント別では、ソフトウェア&サービスが2025年収益の58.31%をリードし、ハードウェアは2031年にかけてCAGR 13.88%で拡大する見込みです。

- 提供モード別では、クラウドベースプラットフォームが2025年収益の60.73%を占め、ウェブ/オンプレミス展開は2031年にかけてCAGR 14.79%で増加する予測です。

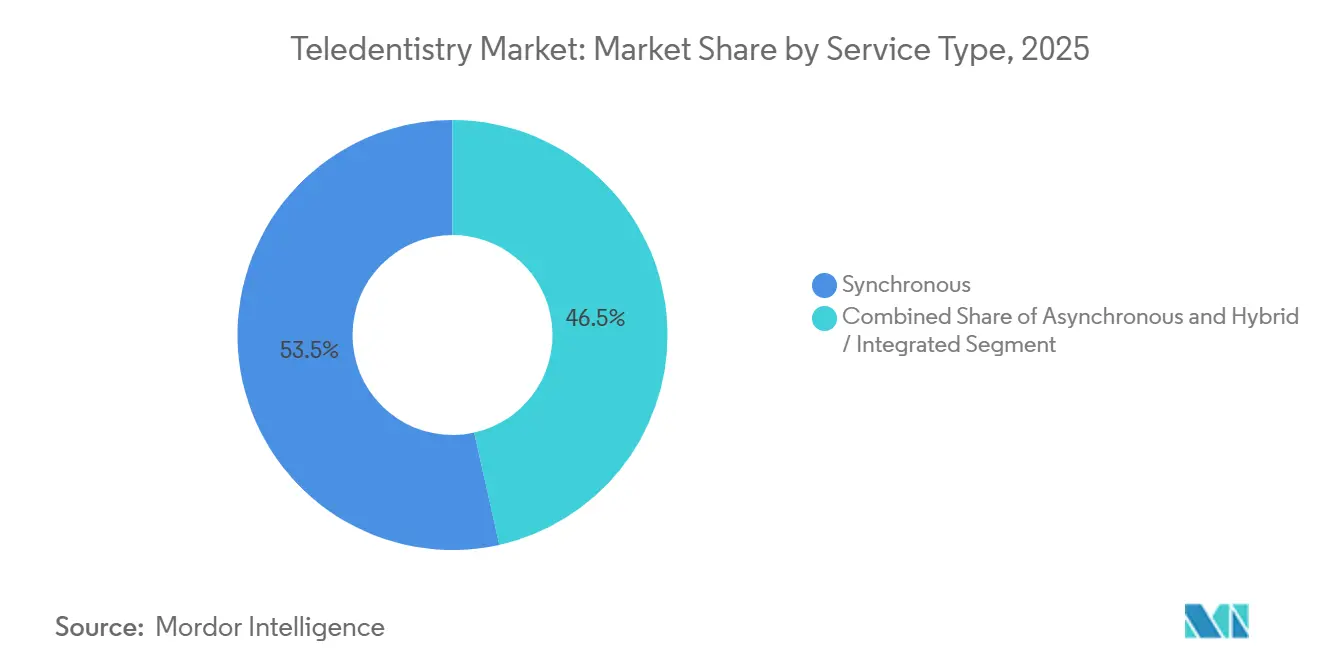

- サービスタイプ別では、同期型診療が2025年収益の53.48%を保持し、非同期型画像診断は2031年にかけてCAGR 16.13%を記録する見込みです。

- アプリケーション別では、遠隔診療が2025年収益の43.26%を創出し、遠隔患者モニタリングはユースケース全体で最速となるCAGR 17.51%が見込まれます。

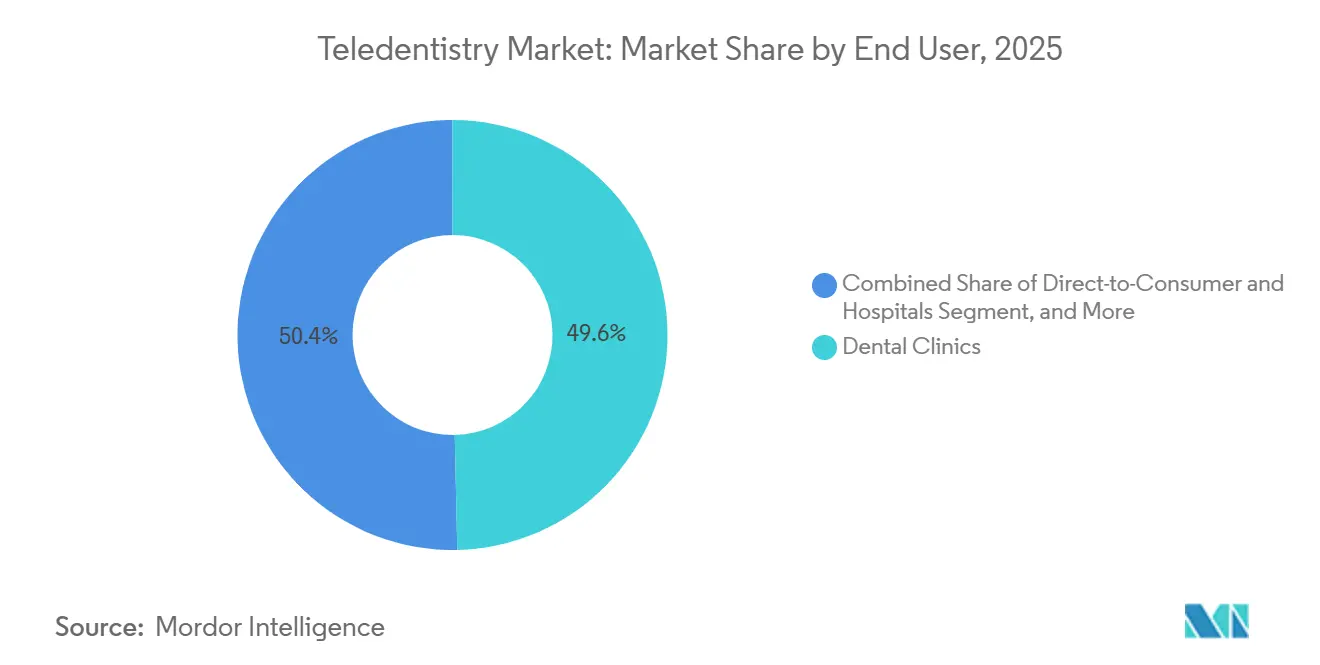

- エンドユーザー別では、歯科クリニックが2025年収益の49.64%を占め、直接消費者向けプラットフォームは2031年にかけてCAGR 20.05%で成長する見通しです。

- 地域別では、北米が2025年収益の44.53%を占め、アジア太平洋は2031年にかけてCAGR 15.91%で成長する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のテレデンティストリー市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 口腔疾患の有病率上昇と 高齢化人口 | +2.8% | 世界規模、アジア太平洋および サハラ以南アフリカで顕著 | 長期(4年以上) |

| スマートフォンおよびインターネット普及による 遠隔ケアの実現 | +3.2% | アジア太平洋が中核、中東 およびアフリカへの波及 | 中期(2~4年) |

| COVID-19を契機とした遠隔医療診療報酬 の拡大 | +1.9% | 北米および欧州 | 短期(2年以内) |

| AI対応診断・画像診断による 臨床精度の向上 | +2.6% | 北米、欧州、都市部アジア太平洋 | 中期(2~4年) |

| IoT連携型消費者向け歯科デバイスによる 新たなデータストリームの創出 | +1.7% | 北米および西欧 | 長期(4年以上) |

| 農村部医療資金援助による 口腔ケアギャップへの対応 | +1.5% | 米国、インド、ブラジル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

口腔疾患の有病率上昇と高齢化人口

世界の未治療口腔疾患の有病率は35億人に影響を及ぼしており、不必要な通院を避けながら継続的なモニタリングソリューションへの潜在的需要を生み出しています。[1]世界保健機関、「口腔の健康」、WHO.int 多くの低所得国では65歳以上の成人における無歯顎率が25%を超えており、義歯のリモートフィット評価は定期的な通院に代わるコスト効率の高い選択肢となっています。糖尿病などの慢性疾患は歯周病リスクを高め、成果ベースのケアを促進する医科歯科統合型遠隔医療経路の整備が進んでいます。米国のデータによると、成人の46%が歯周病の兆候を示しているにもかかわらず、2024年に歯科医を受診したのは64%にとどまっており、テレデンティストリー市場が解消に貢献できるアクセスギャップが浮き彫りになっています。[2]疾病予防管理センター、「成人の口腔の健康」、CDC.gov

スマートフォンおよびインターネット普及による遠隔ケアの実現

中国の97%のスマートフォン普及率とインドの54%の普及率により、歯科医師密度が1万人当たり1人未満の地域でも非同期型画像診断が普及しています。国家デジタルヘルスミッションはモバイルアプリが取得できる相互運用可能な記録を義務付けており、小規模診療所の参入障壁を低下させています。ブラジルとインドネシアにおける農村部のブロードバンド整備により、ほとんどの医療過疎地区でのレイテンシーが100ミリ秒未満に低下し、円滑なリアルタイム診療に必要な技術的閾値を達成しています。残る課題としては、口腔内画像が1回のアップロードで最大10MBを消費するため低所得世帯の通信費を圧迫するデータ通信料金のコストが挙げられます。

COVID-19を契機とした遠隔医療診療報酬の拡大

緊急措置により米国では2026年1月31日まで州をまたいだ請求の同等性が認められていましたが、その失効により医療提供者は収益構成の見直しを迫られています。メディケイドの同等性法は38州で維持されているものの、事前承認要件が厳格化され、管理負担が増大しています。欧州の保険者の対応は大きく分かれており、フランスはフォローアップ診療の完全同等性を義務付けているのに対し、ドイツは遠隔ケアを院内診療の80%で償還しており、政策の変動がテレデンティストリー市場の軌跡を形成していることを示しています。

AI対応診断・画像診断による臨床精度の向上

咬翼法画像を読み取るディープラーニングツールは感度92%・特異度95%を達成し、歯科医師のパフォーマンスに匹敵するとともに診断サイクルを短縮しています。AlignのiTero Element 5D Plusは数分で歯の移動シナリオを可視化し、複数拠点の矯正チェーンにおける修正率を18%削減しています。Dental Monitoringのアルゴリズムは従来の定期検診より数日早くブラケットの脱落を検知し、緊急受診の減少とアライナーのコンプライアンス向上につながっています。2024年以降の12件のFDA認可により、多くの新規ソフトウェア参入企業が追求する規制経路が確立されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域をまたいだ規制・免許の多様性 | −1.8% | 米国、欧州連合 | 中期(2~4年) |

| 仮想歯科サービスに対する診療報酬の不確実性 | −2.1% | 米国の民間市場で最も深刻 | 短期(2年以内) |

| 複雑な症例に対する診断範囲の限界・責任問題 | −1.3% | 世界規模、訴訟リスクの高い市場でより顕著 | 長期(4年以上) |

| 高齢者のデジタルリテラシーおよび画像品質の障壁 | −0.9% | 北米、欧州、東アジア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

地域をまたいだ規制・免許の多様性

米国の50の法域がそれぞれ独自の歯科診療法を施行しており、プラットフォームは年間1州当たり5,000米ドルを超える重複ライセンス費用を負担することを余儀なくされています。州際医療免許コンパクトは医師の資格認定を合理化していますが歯科医師は対象外であり、コンプライアンスの管理負担を増大させています。欧州では、GDPRのデータローカライゼーション条項が国境を越えた転送に対して国内サーバーまたは明示的な同意を要求しており、広域ベンダーのインフラコストを押し上げています。

仮想歯科サービスに対する診療報酬の不確実性

米国の民間保険会社は仮想診察に対して対面診療より15~30%低い報酬を支払い、非同期型の請求を全面的に否認することも多くあります。2026年1月から復活したメディケアの発信地点規制は、都市部の高齢者が被保険者の5分の4を占めるにもかかわらず、農村部の受給者のみに適用範囲を限定しています。現行の医療処置用語コードはAI支援診断に対する粒度が不足しており、過少支払いをめぐる紛争や普及の遅れを招いています。[3]メディケア・メディケイドサービスセンター、「2024年暦年メディケア医師報酬スケジュール最終規則」、CMS.gov

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェア統合の加速

テレデンティストリー市場のハードウェア規模は、サブスクリプションプランによりAI搭載口腔内カメラが1チェア診療所でも利用可能になることで、CAGR 13.88%で拡大する見込みです。ソフトウェア&サービスは依然として2025年収益の58.31%を占め、月次請求の粘着性を維持していますが、独自ファイル形式がベンダー間のシームレスな相互運用性を妨げています。iTero Element 5D Plusなどのスキャナーに統合されたリアルタイムう蝕検出センサーは診断の遅延を2日短縮し、クラウドストレージ契約を通じてセメントベンダーのロイヤルティを高めています。

プロバイダー1人当たり月額300米ドルで設定されることが多い定期ソフトウェアサブスクリプションは65~70%の粗利益率をもたらし、一回限りのカメラ販売に典型的な35~40%の利益率を大きく上回っています。画像診断、請求、患者メッセージングを単一インターフェースに統合するベンダーは、断片的な診療管理ツールから流出した支出を取り込んでいます。DICOMは医療画像診断の基盤となっていますが、3D表面スキャンのための歯科拡張機能が欠如しており、真のオープンエコシステムの実現が遅れています。

提供モード別:オンプレミスの台頭

クラウドサービスは2025年のテレデンティストリー市場シェアの60.73%を占め、初期費用の低さから個人開業医に支持されていますが、大規模歯科サービス組織はドイツや特定の米国病院ネットワークにおける厳格なデータ主権法令を遵守するためにハイブリッドまたはオンプレミス展開へと移行しています。各国の規制当局は保護された医療情報を国内に保持することを義務付けるルールを成文化しており、ベンダーは識別子をローカルで分離しながら匿名化された分析データをパブリッククラウドで処理する対応を迫られています。

HIPAAコンプライアンス監査はクラウドベンダーに年間約12万米ドルのコストをもたらし、サブスクリプション料金の引き上げと価格優位性の一部喪失につながっています。ブラウザベースのプラットフォームはほとんどの2次元X線画像をシームレスに表示しますが、3D CBCT検査はWebGLアクセラレーションを欠くレガシーハードウェアでは依然として動作が不安定であり、都市部と農村部の診療所間のデジタルデバイドを強化しています。

サービスタイプ別:非同期型モデルの急増

非同期型画像診断ソリューションは年率16.13%で成長する見込みであり、AIトリアージを活用してリアルタイム診療に振り向けるケースを18%のみに絞り込み、歯科医師がダウンタイム中にファイルを確認できるようにしています。保険者はこれらのストア・アンド・フォワード型診療を25~40米ドルで償還しており、同期型の約半額ですが、低い管理費用が利益率を維持しています。多州にわたるパイロットプログラムでは、侵害性疼痛ケースを1時間以内に仮想トリアージに振り向けることで救急部門への歯科受診が28%減少しました。

ハイブリッドワークフローが中間的な解決策として台頭しています。患者が写真を送信し、AI生成の評価を受け取り、重篤な病変が認められた場合にのみ同期型ビデオフォローアップを予約するという流れです。矯正アライナープログラムはすでに週次の非同期型アップロードに依存しており、1コース当たりの院内検診を12回から4回に削減しています。このコストメリットは現在、時間的制約のある成人に向けて積極的にマーケティングされています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

アプリケーション別:遠隔モニタリングの拡大

2024年に採用された遠隔患者モニタリングコードは、臨床医のレビュー20分に対して被保険者1人当たり月額50~65米ドルを償還しており、このサブセグメントのCAGR 17.51%を牽引しています。Bluetooth歯周プローブがポケット深度データをアップロードし、不可逆的な骨吸収が生じる前に介入を促しています。遠隔診療は依然として2025年収益の43.26%を占めていますが、価値創出は断続的なアドバイスから継続的なデータセットへとシフトしています。

教育・トレーニングアプリケーションはハプティックシミュレーションを使用して歯科学生を育成し、PPE消耗品を必要としないため大学の高コストを削減しています。特に農村部の郡におけるトリアージ・救急ケアは、仮想初回接触プログラムの実施後に不必要な救急受診を35%削減しました。クリアアライナーモニタリングは「その他のアプリケーション」の最大シェアを占めており、テクノロジーを活用した矯正歯科に対する消費者の需要を示しています。

エンドユーザー別:直接消費者向けの破壊的変革

歯科クリニックは2025年収益の49.64%を占める量的な中核であり続けていますが、ハイブリッドプロトコルが規制当局の承認を得るにつれて直接消費者向けチャネルはCAGR 20.05%に向かっています。ByteとCandid Co.は現在、初回の歯科医師によるスキャンを義務付けており、責任リスクを軽減しFDAガイダンスに沿った対応をとっています。病院は救急部門にキオスクを統合して待ち時間を短縮し、保険会社は遠隔診療データを活用してリスクモデルを精緻化し、高コストの修復処置を未然に防いでいます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の売上高の44.53%を創出しましたが、メディケアが農村部限定の遠隔医療適用範囲を復活させたことで診療報酬の逆風に直面しており、都市部の高齢者の80%が対象外となっています。38州のメディケイド同等性法が一部の影響を相殺していますが、より厳格な事前承認により事務手続きが増加しています。カナダの州ごとのばらつきがプラットフォームのスケーラビリティを遅らせており、メキシコの公共部門パイロットは堅調なアクセス向上を示しているものの民間保険会社の関心は限定的です。

ドイツは院内診療の80%で償還していますが動画記録を要求しており、英国のトリアージヘルプラインは2025年に120万件の電話を振り向け、修復治療の予約枠を解放しました。GDPRに基づくローカライゼーションにより複数州にまたがるベンダーに年間8万~15万ユーロのサーバーコストが加算され、資本力のある既存企業間での統合が促進されています。

アジア太平洋は2031年にかけて年率15.91%で拡大し、主要な成長エンジンとなる見込みです。中国の8,000か所の農村部遠隔医療ステーションとインドの相互運用可能な医療記録の推進が需要量を牽引し、日本の高齢化人口が義歯モニタリングへの需要を高めています。オーストラリアのロイヤル・フライング・ドクター・サービスは2025年に1万4,000件の遠隔診療を記録し、緊急抜歯を31%削減しました。韓国は農村部のテレデンティストリーインフラに450億韓国ウォン(3,400万米ドル)を投じ、2027年までに年間50万件の診療を提供することを目指しています。

競合状況

世界のベンダー集中度は中程度であり、上位5社が合計で相当な収益を占め、テレデンティストリー市場は中程度の統合水準にあります。Align Technologyはスキャナーを中核にエコシステムを構築し、矯正歯科医を定期的なクラウド料金に結び付けることで予測可能なキャッシュフローを確保しています。Dental Monitoringは14件の特許によりAIトラッキング分野に参入障壁を築き、直接消費者向けブランドはFDAの厳格な監視のもとでハイブリッドモデルへと転換しています。

地域スタートアップは保険会社との統合によって差別化を図っており、請求提出、事前承認、成果ダッシュボードをバンドルするプラットフォームは償還サイクルを30~45%短縮しています。大規模な歯科サービス組織はオンプレミス展開のボリューム価格を交渉する一方、個人開業医は月額約200米ドルのクラウドサブスクリプションに引き寄せられています。ハードウェア、ソフトウェア、保険会社との契約を統合できる規模のプレーヤーが、今後のテレデンティストリー市場成長において不均衡に大きなシェアを獲得できる立場にあります。

テレデンティストリー業界リーダー

Planmeca Oy

Dentsply Sirona

Carestream Dental LLC

Koninklijke Philips N.V.

Smile Virtual LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:OrisDXがTeledentistry.comと提携し、仮想診療に分子唾液リンスがん検査を組み込み、早期発見へのアクセスを拡大しました。

- 2025年4月:DentalMonitoringとOrmcoが米国矯正歯科医師会議においてAI対応遠隔モニタリング提携を発表し、治療管理の効率化を図りました。

- 2024年10月:CareQuest Innovation PartnersがGrinに投資し、TriventuresおよびSpringRock Venturesからの資本によりデジタル口腔ケアの利便性を拡大しました。

- 2024年9月:ユニリーバ・インドネシアが国民口腔健康月間に「Tanya Dokter Gigi」サービスにAI Denta Scanを統合し、大衆市場の口腔ケアエンゲージメントにおけるAIの役割を強調しました。

世界のテレデンティストリー市場レポートの調査範囲

テレデンティストリー市場レポートは、コンポーネント(ソフトウェア&サービス、ハードウェア)、提供モード(クラウドベースプラットフォーム、ウェブ/オンプレミスプラットフォーム)、サービスタイプ(同期型、非同期型、ハイブリッド/統合型)、アプリケーション(遠隔診療、遠隔患者モニタリング、教育・トレーニング、トリアージ・救急ケア、その他のアプリケーション)、エンドユーザー(病院、歯科クリニック、直接消費者向け、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ソフトウェア&サービス |

| ハードウェア |

| クラウドベースプラットフォーム |

| ウェブ/オンプレミスプラットフォーム |

| 同期型 |

| 非同期型 |

| ハイブリッド/統合型 |

| 遠隔診療 |

| 遠隔患者モニタリング |

| 教育・トレーニング |

| トリアージ・救急ケア |

| その他のアプリケーション(矯正モニタリング、歯周ケアなど) |

| 病院 |

| 歯科クリニック |

| 直接消費者向け |

| その他のエンドユーザー(保険会社・インシュアラー、学術研究機関など) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ソフトウェア&サービス | |

| ハードウェア | ||

| 提供モード別 | クラウドベースプラットフォーム | |

| ウェブ/オンプレミスプラットフォーム | ||

| サービスタイプ別 | 同期型 | |

| 非同期型 | ||

| ハイブリッド/統合型 | ||

| アプリケーション別 | 遠隔診療 | |

| 遠隔患者モニタリング | ||

| 教育・トレーニング | ||

| トリアージ・救急ケア | ||

| その他のアプリケーション(矯正モニタリング、歯周ケアなど) | ||

| エンドユーザー別 | 病院 | |

| 歯科クリニック | ||

| 直接消費者向け | ||

| その他のエンドユーザー(保険会社・インシュアラー、学術研究機関など) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年のテレデンティストリー市場の予測値はいくらですか?

テレデンティストリー市場規模は2031年までに51億3,000万米ドルに達する見込みです。

2031年にかけて最も高い成長が見込まれるセグメントはどれですか?

遠隔患者モニタリングが最高のCAGR 17.51%を記録する見込みです。

非同期型診療が普及している理由は何ですか?

臨床医のスケジュール調整の問題を解消し保険会社のコストを削減する一方、AIトリアージが複雑なケースのみをライブビデオ診療に振り向けます。

米国における規制変更は普及にどのような影響を与えますか?

復活した発信地点規制により、メディケアの償還が農村部の患者に限定され、都市部に特化したプラットフォームに収益圧力が生じています。

最も高い成長見通しを持つ地域はどこですか?

スマートフォンの高い普及率と政府のデジタルヘルス推進策に後押しされたアジア太平洋が、2031年にかけてCAGR 15.91%で拡大する見込みです。

将来のハードウェア需要を支える技術トレンドは何ですか?

リアルタイムのう蝕検出を提供するAI統合型口腔内カメラが、サブスクリプションベースの機器リースへの移行を牽引しています。

最終更新日: