通信アイデンティティおよび認証サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

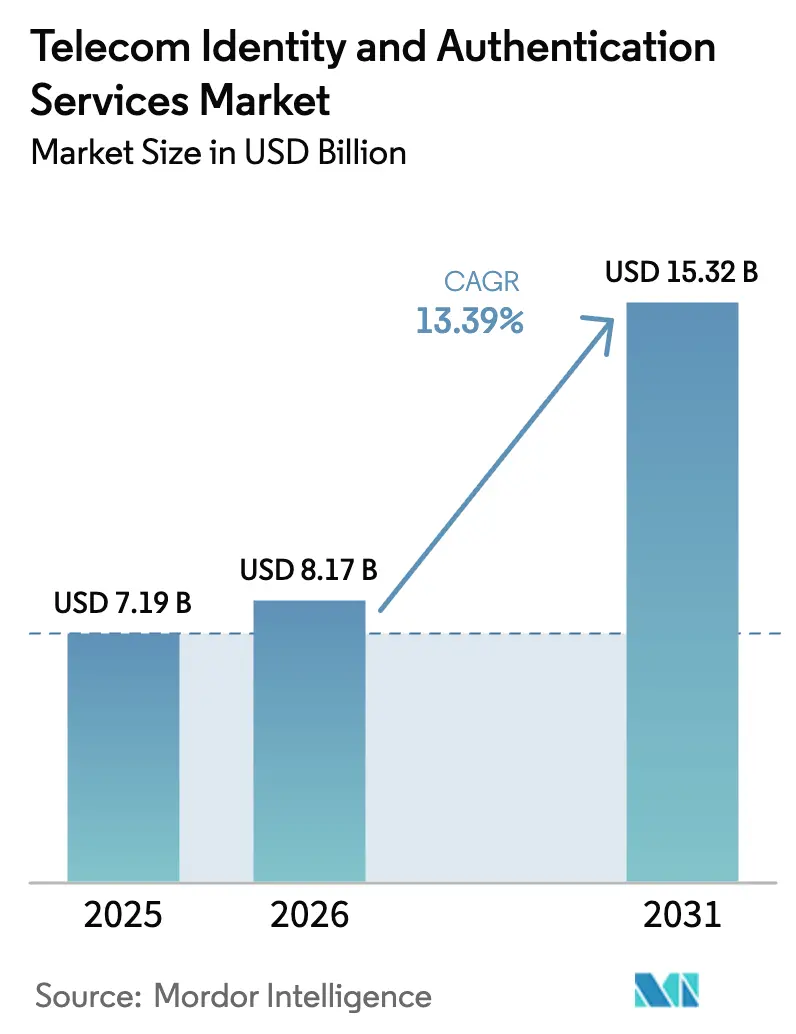

| 市場規模 (2026) | 8.17 十億米ドル |

| 市場規模 (2031) | 15.32 十億米ドル |

| 成長率 (2026 - 2031) | 13.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる通信アイデンティティおよび認証サービス市場分析

通信アイデンティティおよび認証サービス市場規模は、2025年に71億9,000万米ドル、2026年に81億7,000万米ドルと予測され、2026年から2031年にかけて年平均成長率13.39%で成長し、2031年までに153億2,000万米ドルに達する見込みです。ネットワークレベルの本人確認に対する強い需要、SIMスワップ詐欺の増加、およびモバイルネットワーク事業者(MNO)に対する収益化圧力が、プログラマブルな通信クレデンシャルをコアセキュリティ管理として扱う企業のアドレサブルベースを拡大しています。ソリューションは2025年の収益において大きなシェアを獲得しましたが、銀行、小売業者、フィンテック企業が規制コンプライアンスとリアルタイム不正インテリジェンスをバンドルしたターンキー統合を好むため、マネージドサービスはより速いペースで拡大しています。認証ワークロードはピーク決済時間帯に急増し、弾力的なスケーリングの恩恵を受けるため、クラウド展開が主流となっています。地理的には、北米が最大の収益貢献地域であり続ける一方、アジア太平洋地域はキャリアAPIを活用した政府のデジタルアイデンティティスキームに牽引され、最も急成長している地域です。競争の激しさは中程度であり、Twilio、Sinch、Infobipなどのメッセージングアグリゲーターが、ProveやTruliooなどの専門アイデンティティプラットフォームと競合し、ThalesやIDEMIAなどのハードウェアセキュリティベンダーはセキュアエレメントの専門知識を活用して組み込み認証ソリューションを展開しています。

主要レポートのポイント

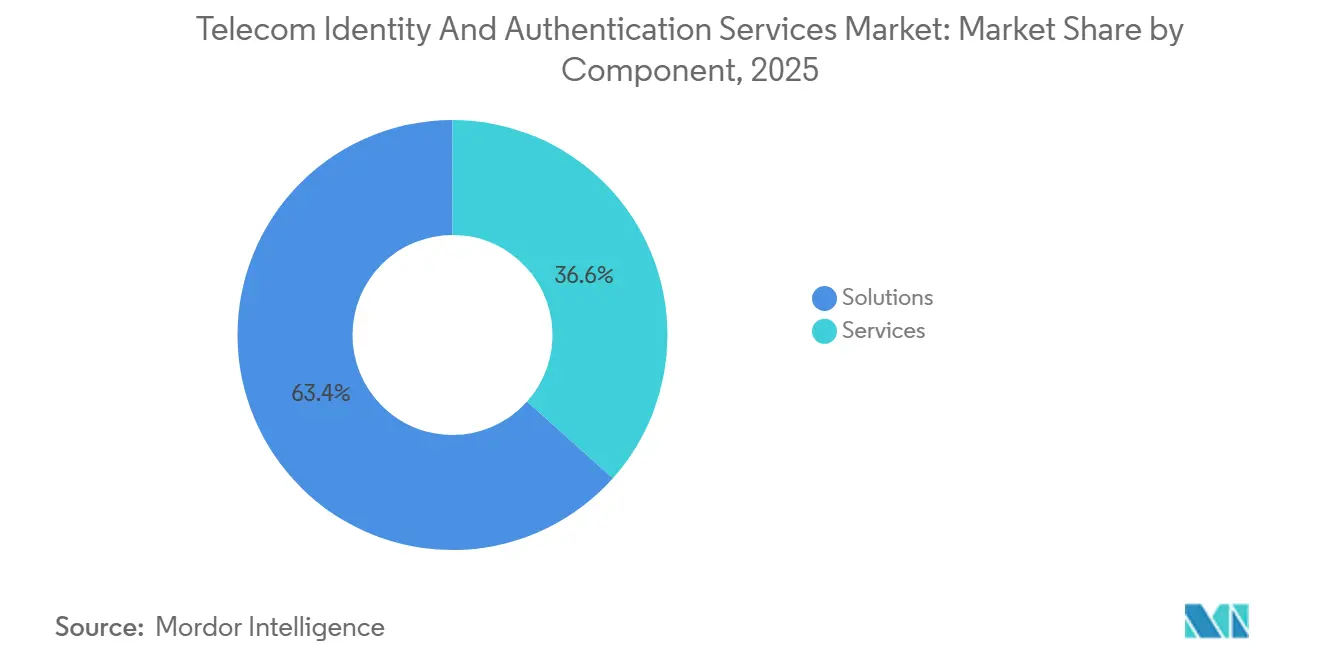

- コンポーネント別では、ソリューションが2025年の通信アイデンティティおよび認証サービス市場シェアの63.40%をリードし、一方でサービスは2031年にかけて最高の年平均成長率15.40%を記録すると予測されています。

- 展開モード別では、クラウドが2025年の通信アイデンティティおよび認証サービス市場規模の68.81%を占め、2031年にかけて年平均成長率15.11%で拡大しています。

- 認証タイプ別では、SMSベースのOTPが2025年の通信アイデンティティおよび認証サービス市場において38.20%のシェアを保持し、APIベースのデジタルアイデンティティ確認は2031年にかけて年平均成長率16.40%で拡大すると予測されています。

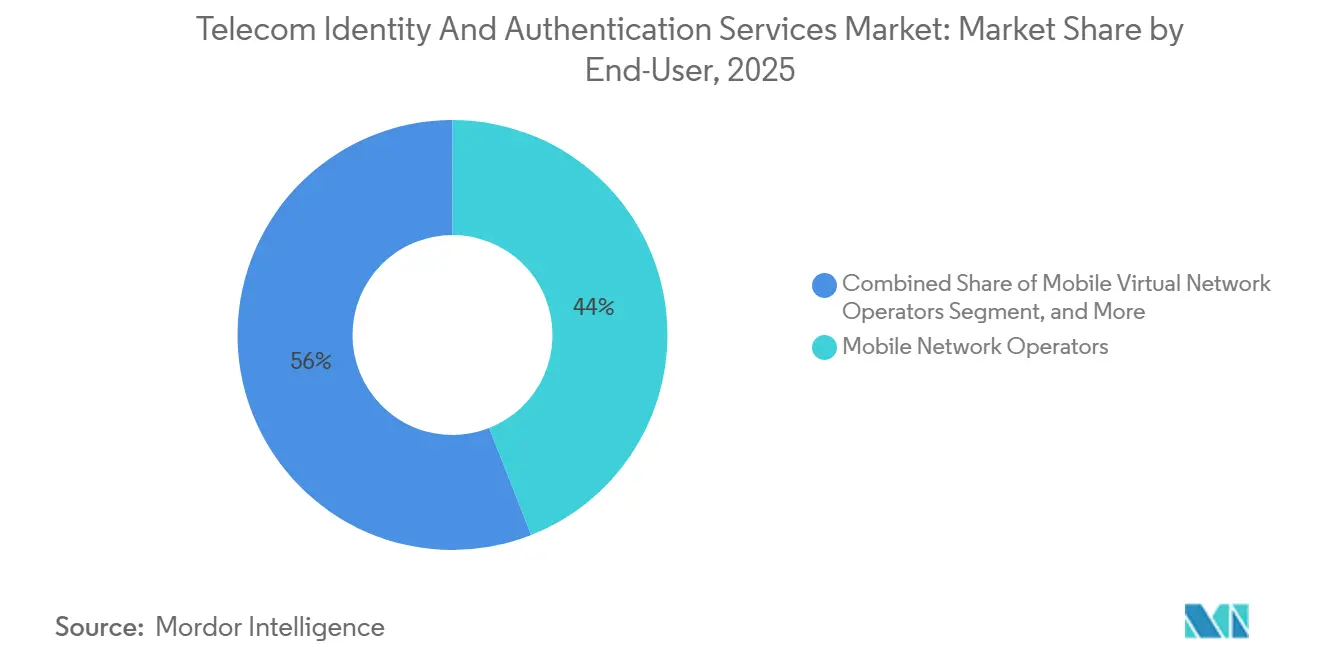

- エンドユーザー別では、MNOが2025年の収益の44.03%を獲得しましたが、企業は2031年にかけて最速の年平均成長率16.81%を記録すると予測されています。

- 業界垂直別では、金融サービスが2025年の収益シェア31.23%でリードし、Eコマースおよび小売は2031年にかけて年平均成長率17.04%で上昇する見込みです。

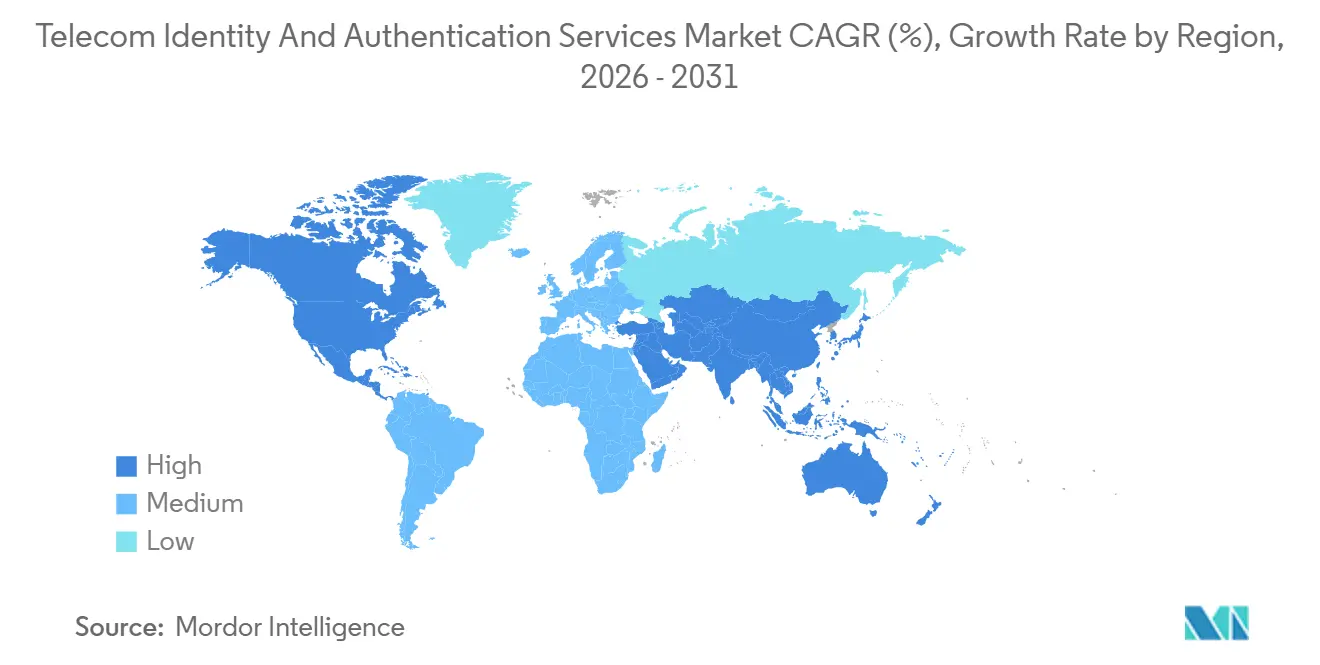

- 地域別では、北米が2025年の収益の36.22%を占め、アジア太平洋地域は2031年にかけて最速の地域年平均成長率16.72%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の通信アイデンティティおよび認証サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| モバイルネットワーク事業者デジタルアイデンティティAPIの拡大 | +2.8% | 欧州およびアジア太平洋地域 | 中期(2〜4年) |

| SIMスワップおよびアカウント乗っ取り詐欺の急増 | +3.2% | 北米および欧州 | 短期(2年以内) |

| 強力な顧客認証に関する規制上の義務 | +2.5% | 欧州、北米、アジア太平洋地域 | 中期(2〜4年) |

| eSIMおよびIoTデバイス認証の台頭 | +1.9% | アジア太平洋地域および北米が牽引するグローバル | 長期(4年以上) |

| 分散型識別子フレームワークの通信事業者による採用 | +1.4% | 欧州および北米 | 長期(4年以上) |

| サービスとしてのアイデンティティ提供につながる収益化圧力 | +2.1% | 世界の成熟市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

MNOデジタルアイデンティティAPIの拡大

MNOは加入者データをプログラマブルなアイデンティティプリミティブへと変革しています。GSMAのモバイルコネクトは2025年末までに31カ国で47件の展開に達し、企業にSIMスワップチェック、デバイスバインディング、およびサイレント確認のための単一契約を提供しています。2025年2月に開始されたVodafoneのTrustHubは、99.99%の稼働率SLAを持つRESTful APIを公開し、リアルタイム不正管理を満たす必要がある銀行の統合摩擦を低減しています。Telefónicaは2025年6月に同じ機能をAzure Active Directoryに統合し、キャリア認証が孤立した通信サービスではなくクラウドインフラストラクチャ機能になりつつあることを示しました。競争は今や、単なる接続性ではなく、レイテンシ、不正シグナルの幅、および商業的透明性を中心に展開されています。2026〜2027年にかけて、欧州およびラテンアメリカの追加事業者がAPIを連携させ、実装をさらに標準化し、地理的カバレッジを拡大するでしょう。

SIMスワップおよびアカウント乗っ取り詐欺の急増

SIMスワップ事件は2025年に48%増加し、2026年3月に発行されたFBIインターネット犯罪レポートによると、世界全体の損失は27億米ドルを超えました。[1]FBI、「2025年インターネット犯罪レポート」、2026年3月、ic3.gov攻撃者は小売店でのソーシャルエンジニアリングの隙を突いて番号を移管し、ワンタイムコードを傍受することで二要素認証を回避しています。米国FCCは2025年11月、キャリアにSIM変更処理前に多要素認証を適用することを義務付けるルールで対応しました。T-Mobileは2026年1月にアカウント乗っ取り防止機能を展開し、詐欺を抑止するためにSIM変更後24時間自動的に認証を一時停止しました。サイバー保険会社は現在、補償の前提条件としてキャリアグレードの確認を要求しており、企業はSIMの在籍期間、デバイスフィンガープリント、および最近の番号移管イベントを検証するサイレントネットワークチェックを優先して、脆弱なSMS OTPフローを廃止するよう迫られています。

強力な顧客認証に関する規制上の義務

欧州の改訂決済サービス指令は、少なくとも2つの独立した要素を組み合わせた強力な顧客認証を義務付けています。欧州銀行監督機構は2025年4月、パスコードが開始デバイスに届く場合はSMS OTP単独では不十分であると明確化し、真の所持を証明するキャリア確認への移行を加速させました。[2]欧州銀行監督機構、「モバイル決済における強力な顧客認証要件に関するEBAの明確化」、2025年4月、eba.europa.euインドの準備銀行は2025年9月にデジタル融資規則を追加し、融資実行前に多要素認証を要求しました。この通達はSIM所有権の通信ベースの証明をコンプライアンスとして認めています。ブラジル中央銀行は2025年12月にPix即時決済に同様のチェックを課し、取引上限を引き上げる前に銀行がキャリアAPIで番号所有権を確認することを義務付けました。これらの義務は総じて、認証を任意のリスク管理から義務的なコンプライアンス支出へと転換させています。

eSIMおよびIoTデバイス認証の台頭

eSIM接続は2025年に12億を超え、古典的な所持トークンとしての物理SIMカードを消滅させ、事業者にデバイスアイデンティティを証明する暗号証明書の発行を強いています。2025年にさらに14カ国に拡大されたAppleのeSIM専用iPhoneシリーズは、キャリアが検証ロジックをICCIDからデバイス証明書チェックへ移行することを意味します。GSMAのSGP.22仕様は事業者署名トークンを導入していますが、デバイスが外国のネットワークにローミングする際の相互運用性は依然として不安定です。IoT面では、Vodafoneは2025年5月にNB-IoTモジュールのハンドシェイクペイロードを4.2KBから380バイトに削減し、セキュリティ保証を維持しながらバッテリー寿命を延長しました。長期的には、計算集約型のTLS交換を負担できない数十億の接続メーター、車両、センサーを支える軽量アテステーションが基盤となるでしょう。

制約の影響分析*

| 制約 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 集中型加入者データリポジトリに関するプライバシーの懸念 | –1.8% | 欧州および北米 | 短期(2年以内) |

| MVNOおよびSMEにおける認知度の低さ | –0.9% | 世界の新興市場 | 中期(2〜4年) |

| MNOとアイデンティティアグリゲーター間の複雑な収益分配モデル | –1.3% | グローバル | 中期(2〜4年) |

| 断片化した国際KYC基準 | –1.1% | 国境を越えた金融セクター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

集中型加入者データリポジトリに関するプライバシーの懸念

欧州データ保護委員会は2025年3月、アイデンティティサービスを提供する事業者は完全なデータ管理者であるとの判断を下し、データ保護影響評価や72時間以内の侵害通知などのGDPR上の義務を発生させました。[3]欧州データ保護委員会、「アイデンティティサービスプロバイダーとしての通信事業者に関するガイダンス」、2025年3月、edpb.europa.euETNOは、コンプライアンスの間接費が小規模キャリアの運営コストを22%引き上げ、一部のキャリアがアイデンティティAPIの立ち上げを断念したと推定しています。アドボカシーグループは、単一の侵害が数百万の加入者記録を露出させ、大規模な監視や詐欺を可能にする恐れがあると警告しています。その結果、規制当局は個人識別子を保持せずにSIM所持を証明するトークン化された確認を推進しており、この設計変更は2027年まで欧州およびプライバシーに敏感な米国の州でのプラットフォーム展開を遅らせる可能性があります。

MNOとアイデンティティアグリゲーター間の複雑な収益分配モデル

複数のキャリアAPIへのアクセスを仲介するアグリゲーターは企業支出の30%〜45%を保持し、セキュアゲートウェイや不正分析への多大な投資にもかかわらず事業者のマージンを圧迫しています。手数料分配をめぐる意見の相違は、キャリアがより高いシェアを求める一方でアグリゲーターが現在の経済性を正当化するコンプライアンス専門知識を主張したため、2025年に欧州での複数の立ち上げを遅延させました。欧州委員会のデジタルアイデンティティウォレット草案は規制された価格上限を提案し、予測可能性を高める一方でMNOの上昇余地を制限しています。商業条件の相違は、企業が依然として事業者ごとに交渉することを意味し、特に調達帯域幅が限られた中堅企業にとって統合コストを高め、販売サイクルを長引かせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがソリューションの成長を上回る

ソリューションは2025年の通信アイデンティティおよび認証サービス市場収益のわずか63.40%を占めましたが、サービスセグメントは年平均成長率15.40%で成長し、2031年までにソリューションを上回ると予測されています。企業は設備投資を回避し、数百の事業者にわたる即時の地理的リーチを得て、規制変更管理をアウトソースするためにマネージド認証を選択しています。Twilioの2025年におけるSegmentの32億米ドルでの買収は、顧客データオーケストレーションと番号ベースの確認をバンドルし、行動インサイトを適応型認証チャレンジに変換する統合スタックに置かれるプレミアムを示しています。

ソリューションは、マルチテナントクラウドに依存できない高度に規制された業界垂直にとって依然として不可欠です。メインフレームアプリケーションを移行する銀行やデータ主権法規に従う病院は、直接SS7アクセスと専用ハードウェアセキュリティモジュールを備えたオンプレミスエンジンを展開しています。ここでもサブスクリプションの考え方が台頭しており、ライセンス契約には継続的なルールセット更新と24時間365日の不正インテリジェンスフィードが含まれるようになり、永続的ソフトウェアとマネージドサービスの境界が曖昧になっています。その結果、ベンダーはクラウド分析を提供しながら機密ペイロードをローカルで処理するハイブリッドモデルを洗練させ、スケーラビリティを犠牲にすることなくコンプライアンスを維持しています。

展開モード別:クラウドの優位性が加速

クラウド展開は2025年の通信アイデンティティおよび認証サービス市場シェアの68.81%を占め、レイテンシ、弾力的なスケーリング、および地理的冗長性がリアルタイム決済において不可欠であるため、2031年にかけて年平均成長率15.11%で二桁成長を維持するでしょう。Sinchは18の追加AWSリージョンへのフットプリント拡大後、平均APIレスポンス時間を340ミリ秒から180ミリ秒に短縮し、チェックアウトコンバージョン率の測定可能な向上をもたらしました。

オンプレミス採用は毎年縮小していますが、国内規則が国境を越えたデータ転送を制限する国では消滅に抵抗しています。防衛機関、重要インフラ事業者、およびドイツやアラブ首長国連邦などの市場における主権クラウドの義務が一定の需要を維持しています。ハイブリッドの姿勢が普及しており、企業は企業ファイアウォールの背後で意思決定エンジンを実行しながら、SIMスワップチェックのためにクラウドエンドポイントを呼び出し、外部データ転送を最小化しながらサブ秒のユーザーエクスペリエンスを維持するためにキャッシュされた結果を活用しています。

認証タイプ別:APIベースの確認がOTPの優位性を崩す

SMSベースのOTPは、ユニバーサルな端末サポートとゼロのオンボーディング摩擦により、依然として収益の38.20%を占めています。しかし、規制当局が高額取引にはOTPが不十分と判断するため、デジタルアイデンティティ確認APIは2031年にかけて年平均成長率16.40%で成長すると予測されています。Telesignの2026年1月のサイレント確認APIの立ち上げは、平均ユーザーステップ時間を18秒から2秒に短縮し、フラッシュセールのピーク時のEコマースチェックアウトのコンバージョン率を向上させました。

バイオメトリクスとハードウェアトークンは異なるニッチを占めています。顔または指紋のロック解除はメディアストリーミングアプリで支持を得ており、FIDO認定トークンはクラウドインフラストラクチャへの特権アクセスに定着しています。デジタルアイデンティティAPIは、SIMの在籍期間、デバイスフィンガープリント、および行動分析という複数のシグナルを複合リスクスコアに統合し、市場を個別のチェックポイントチャレンジではなく、不可視の継続的認証へと推進しています。

エンドユーザー別:企業がMNOの優位性に挑戦

MNOは2025年のエンドユーザー収益の44.03%を生み出し、アイデンティティを内部的および卸売製品として活用しました。しかし、ネオバンクからオンラインゲームプラットフォームまでの企業は、単一キャリアへの依存を避けるベストオブブリードスタックを組み立てることで、年平均成長率16.81%で2031年までに追い越すと予測されています。Microsoftの2025年のTelefónica APIのAzure Active Directoryへの統合により、企業アカウントが機密SaaSダッシュボードを開く前にSIM所持を要求できるようになり、従来のアグリゲーターを仲介から外しました。

モバイル仮想ネットワーク事業者(MVNO)およびオーバーザトップ(OTT)サービスプロバイダーは、より小規模ながら戦略的なコホートを形成しています。無線資産を持たない彼らはキャリアAPIを集約し、ユーザーエクスペリエンスの差別化に注力しています。企業の成長は、キャリアグレードの確認を展開しないサービスプロバイダーに侵害責任を転嫁するサイバー保険条項によってさらに推進されています。この構造的変化は認証をコストセンターから取締役会レベルのリスク軽減優先事項へと転換させています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

業界垂直別:Eコマース詐欺が小売採用を牽引

金融サービスは2025年の収益シェア31.23%でリードしました。これは決済規制が認証の弱さに対して金銭的ペナルティを課すためです。Eコマースおよび小売セグメントは2031年にかけて年平均成長率17.04%で成長を牽引すると予測されています。歴史的にパスワードリセットや単純なOTPに寛容だったこのセグメントは、ピーク販売期間中のアカウント乗っ取り詐欺の急増に伴い、より強力な手法を追求しています。米国の小売業者は2025年にクレデンシャル悪用で91億米ドルの損失を被り、Shopifyなどのプラットフォームがユーザーに見えない摩擦なしにカート放棄を抑制するサイレント確認プラグインを試験導入するきっかけとなりました。

政府の利用はデジタルウォレットプログラム、EU eIDAS 2.0、およびインドのアーダール連携SIMバインディングを通じて拡大していますが、主権基準によって断片化されたままです。医療は遠隔患者確認とHIPAAコンプライアンスという二重の要請に直面しており、ネットワークチェックと生体顔認証を組み合わせたハイブリッドフローが採用されています。メディアおよびエンターテインメントは、サブスクリプション成長が鈍化する中でクレデンシャル共有を抑止するために通信認証を採用し、セキュリティニーズと収益保護目標を一致させています。

地域分析

北米は2025年の通信アイデンティティおよび認証サービス市場収益の36.22%を占め、銀行および医療における多要素認証義務の早期採用に支えられ、米国およびカナダ全体でサブ秒のAPI呼び出しを可能にする直接キャリアアグリゲーションによって支持されています。5Gの広範な展開はサイレント確認の信号品質を向上させ、サイバー保険の前提条件が企業にレガシーSMS OTPの廃止を迫っています。

欧州の成長はより安定していますが、厳格なプライバシー法によって形成されています。この地域は調和されたPSD2指令の恩恵を受けていますが、実装は国によって異なり、国境を越えたEコマースに複雑さを加えています。2025年10月に発表されたOrangeとDeutsche Telekomによるヨーロッパアイデンティティプラットフォームのジョイントベンチャーは、eIDAS 2.0要件を満たす大陸規模のウォレット互換サービスを提供することを目指していますが、完全な展開は加盟国の整合性に依存しています。

アジア太平洋地域は年平均成長率16.72%で拡大しており、高額UPI取引に対するインドのSIMバインディング要件と、オンボーディング時に通信チェックを組み込むインドネシアの国家デジタルIDによって推進されています。端末市場における中国OEMの優位性がeSIM採用を加速させ、キャリアに証明書ベースの検証のための認証ロジックの書き直しを迫っています。一方、東南アジアの新興市場はギグエコノミー労働者の書類不要のオンボーディングのためにキャリアAPIへと直接移行し、紙のID手続きを迂回しています。

競争環境

市場は中程度に集中しており、上位10社のベンダーが2025年に50%以上を占めています。メッセージングアグリゲーター(Twilio、Sinch、Infobip、Telesign)はグローバルなSMSリーチを活用してサイレント確認とSIMスワップインテリジェンスをアップセルしています。専門アイデンティティプラットフォーム(Prove、Trulioo、1Kosmos)は通信および行動データから得られた独自のリスクスコアリングアルゴリズムで差別化しています。ハードウェアセキュリティ大手(Thales、IDEMIA、Giesecke and Devrient)はセキュアエレメントとeSIMプロファイルを組み込み、チップからクラウドまでのエンドツーエンドのアイデンティティソリューションを提供しています。

戦略的な動きはプラットフォームの収束を強調しています。Thalesは2026年1月にProve Identityを8億9,000万米ドルで買収し、セキュアエレメントの供給と企業がオンデマンドで利用するAPIレイヤーを融合させました。Sinchの2025年11月のInteliquent買収により、北米の直接音声およびメッセージングトランクを獲得し、時間的制約のある確認コードの配信KPIを改善しました。Telefónicaは2025年12月に3億5,000万加入者を1つのグローバルアイデンティティプラットフォームに統合し、企業採用を簡素化するために国別契約ではなくトランザクションごとの価格設定を採用しました。

技術ロードマップは不可視のリスクベースフローを重視しています。2025年9月にProveに付与された特許US11234567B2などの特許出願は、無線イベントと加入者記録の異常を相関させることでリアルタイムにSIMスワップを検出します。ベンダーは数十億の認証イベントからのテレメトリを分析する機械学習モデルに多大な投資を行い、新規参入者の参入障壁を高め、継続的に改善される不正シグナル精度によって顧客を囲い込んでいます。

通信アイデンティティおよび認証サービス業界リーダー

Boku Inc.

Infobip D.O.O.

Telesign Corporation

Sinch AB

Twilio Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Ooredoo Groupは、グローバルネットワークAPIアグリゲーターであるAdunaと提携し、中東、北アフリカおよびそれ以外の地域の企業に通信APIポートフォリオを提供しています。これにより、銀行、フィンテック企業、Eコマースプラットフォーム、およびデジタルサービスプロバイダーが、ローカル統合や国別契約を必要とせずに、標準化されたAPIを通じてアイデンティティ確認、SIMスワップ、KYC、決済、および通信などのサービスを統合できるようになります。

- 2025年10月:IDEMIA Public Security North Americaは、SLC Digitalと提携し、金融ネットワーク、通信エコシステム、および規制されたプラットフォームにハードウェアを基盤とするデジタルアイデンティティを統合しました。このコラボレーションは、IDEMIAのアイデンティティ証明ソリューションとSLCのSIM/eSIMベースのハードウェアトラストルート(RoT)技術を組み合わせ、改ざん防止のアイデンティティ検証とセキュアな通信チャネルを提供します。

世界の通信アイデンティティおよび認証サービス市場レポートの範囲

通信アイデンティティおよび認証サービス市場レポートは、コンポーネント(ソリューション、サービス)、展開モード(オンプレミス、クラウド)、認証タイプ(SMSベースのOTP、モバイルバイオメトリクス、多要素認証トークン、デジタルアイデンティティ確認API)、エンドユーザー(モバイルネットワーク事業者、モバイル仮想ネットワーク事業者、オーバーザトップサービスプロバイダー、企業)、業界垂直(金融サービス、Eコマースおよび小売、政府および公共部門、医療、メディアおよびエンターテインメント)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ソリューション |

| サービス |

| オンプレミス |

| クラウド |

| SMSベースのOTP |

| モバイルバイオメトリクス |

| 多要素認証トークン |

| デジタルアイデンティティ確認API |

| モバイルネットワーク事業者 |

| モバイル仮想ネットワーク事業者 |

| オーバーザトップサービスプロバイダー |

| 企業 |

| 金融サービス |

| Eコマースおよび小売 |

| 政府および公共部門 |

| 医療 |

| メディアおよびエンターテインメント |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| 認証タイプ別 | SMSベースのOTP | ||

| モバイルバイオメトリクス | |||

| 多要素認証トークン | |||

| デジタルアイデンティティ確認API | |||

| エンドユーザー別 | モバイルネットワーク事業者 | ||

| モバイル仮想ネットワーク事業者 | |||

| オーバーザトップサービスプロバイダー | |||

| 企業 | |||

| 業界垂直別 | 金融サービス | ||

| Eコマースおよび小売 | |||

| 政府および公共部門 | |||

| 医療 | |||

| メディアおよびエンターテインメント | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年の通信アイデンティティおよび認証サービス市場の予測値はいくらですか?

市場は2026〜2031年にかけて年平均成長率13.39%で拡大し、2031年までに153億2,000万米ドルに達すると予測されています。

最も急成長している認証方式はどれですか?

APIベースのデジタルアイデンティティ確認は、企業がSMS OTPを置き換えるにつれて、2031年にかけて年平均成長率16.40%を記録すると予測されています。

企業が自社ソリューションではなくマネージドサービスを採用する理由は何ですか?

マネージドサービスはキャリア統合、不正分析、およびコンプライアンス更新をバンドルし、企業の設備投資と専門スタッフの確保を不要にします。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域は政府のデジタルアイデンティティプログラムとSIMバインディング義務に牽引され、2031年にかけて年平均成長率16.72%を記録すると予測されています。

規制上の義務は採用にどのような影響を与えていますか?

欧州のPSD2やインドのデジタル融資ガイドラインなどの規制は強力な顧客認証を要求し、ネットワークレベルの確認をコンプライアンス上の必須事項としています。

eSIMとIoTは将来の需要においてどのような役割を果たしますか?

eSIMへの移行とIoT接続の爆発的増加は、軽量な証明書ベースの認証を必要とし、通信アイデンティティAPIに新たな収益源をもたらします。

最終更新日: