テレコムデータマネタイゼーション市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

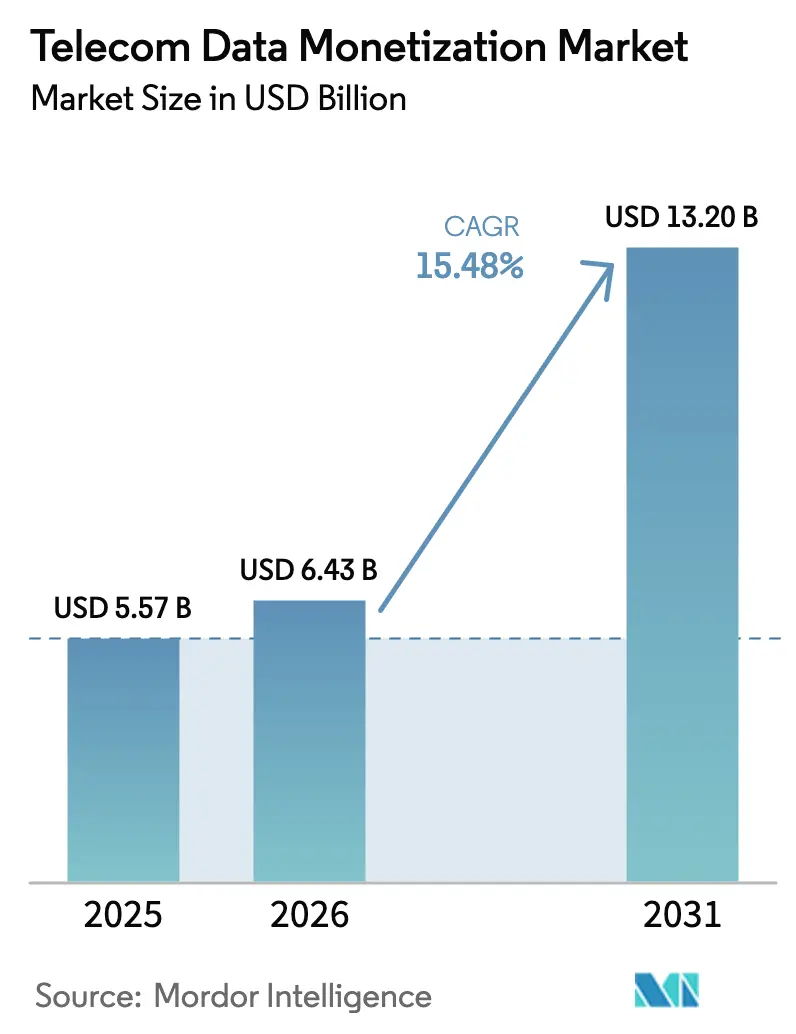

| 市場規模 (2026) | 6.43 十億米ドル |

| 市場規模 (2031) | 13.20 十億米ドル |

| 成長率 (2026 - 2031) | 15.48% CAGR |

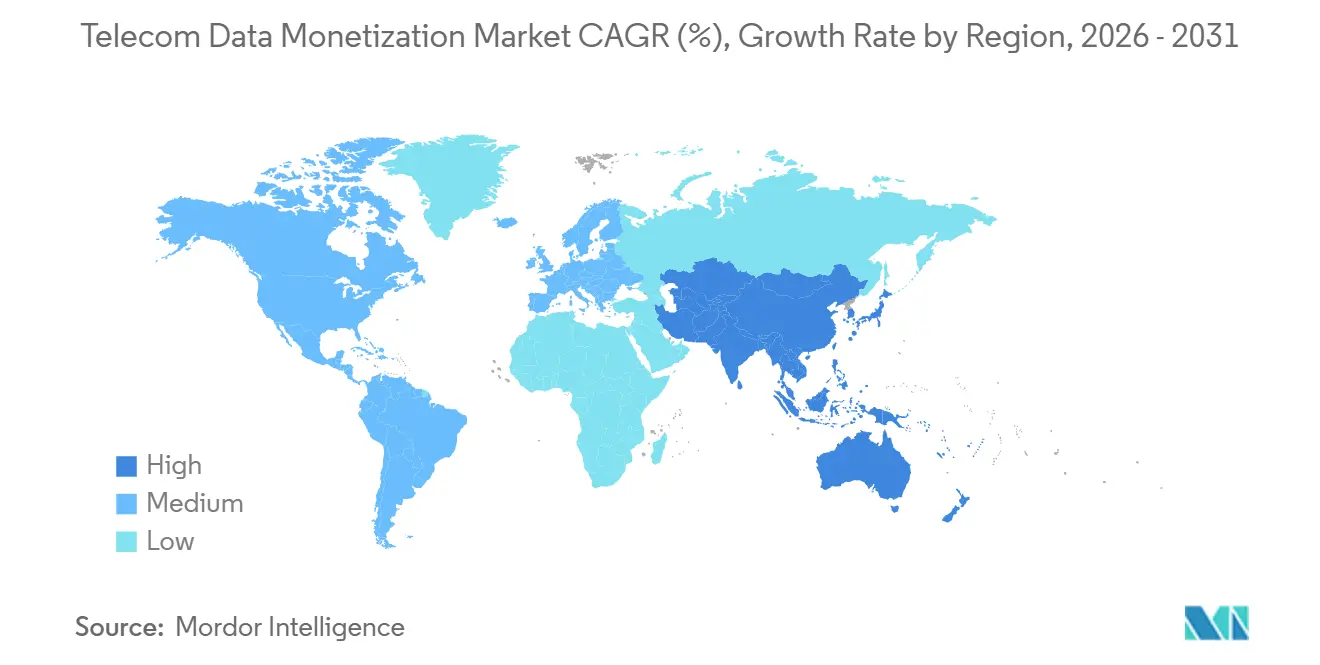

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

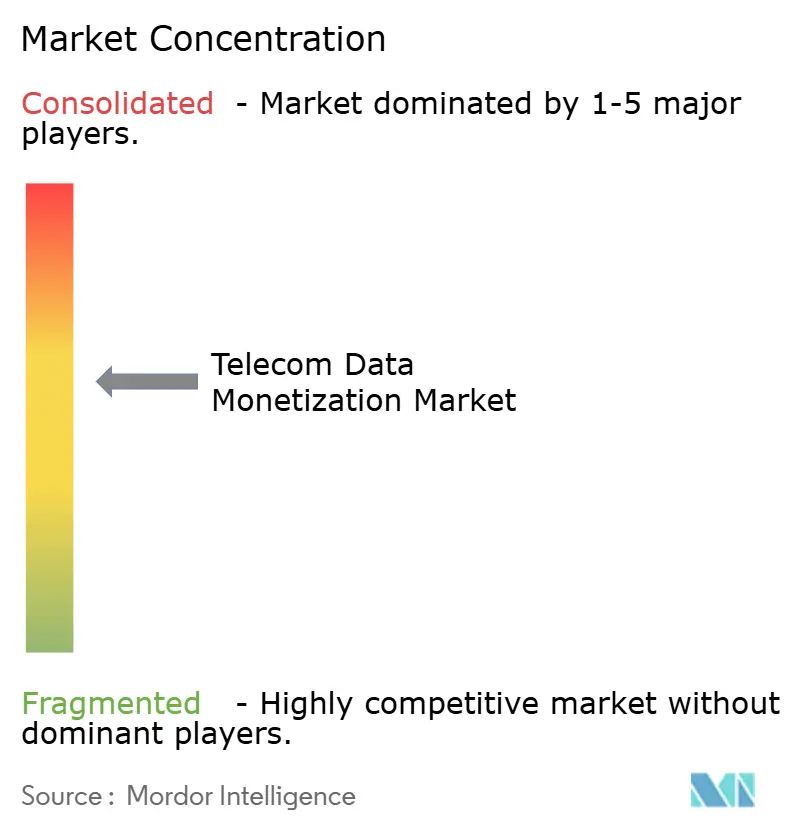

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテレコムデータマネタイゼーション市場分析

テレコムデータマネタイゼーション市場規模は、2025年に55億7,000万米ドル、2026年に64億3,000万米ドルと予測され、2026年から2031年にかけてCAGR 15.48%で成長し、2031年までに132億米ドルに達する見込みです。通信事業者は、ボリュームベースの接続サービスから、ネットワークテレメトリー、リアルタイム位置情報インテリジェンス、および行動分析を企業向けにパッケージ化したインサイト主導型サービスへと軸足を移しています。[1]Amdocs Ltd.、「AmdocsとSalesforceのパートナーシップ発表」、amdocs.com プラットフォームソリューションはこれらの取り組みの根幹を成していますが、急成長するサービス部門も、オペレーターが高度なデータサイエンスの業務を外部委託し、強化されるプライバシー規制に対応する中で、極めて重要な役割を果たしています。パブリッククラウド上のコンテナ化されたBSSスタックは収益分配モデルの立ち上げサイクルを短縮し、5G対応エッジノードは自動運転車や産業用IoTが求める10ミリ秒未満の応答時間を実現します。規制の断片化、ネットワーキングハードウェアへの関税の変動性、およびデータサイエンス人材の不足は短期的な上昇余地を抑制していますが、オペレーターがデータマネタイゼーションをモバイルARPUの伸び悩みに対する主要なヘッジ手段と位置づけているため、資本配分の妨げにはなっていません。

主要レポートのポイント

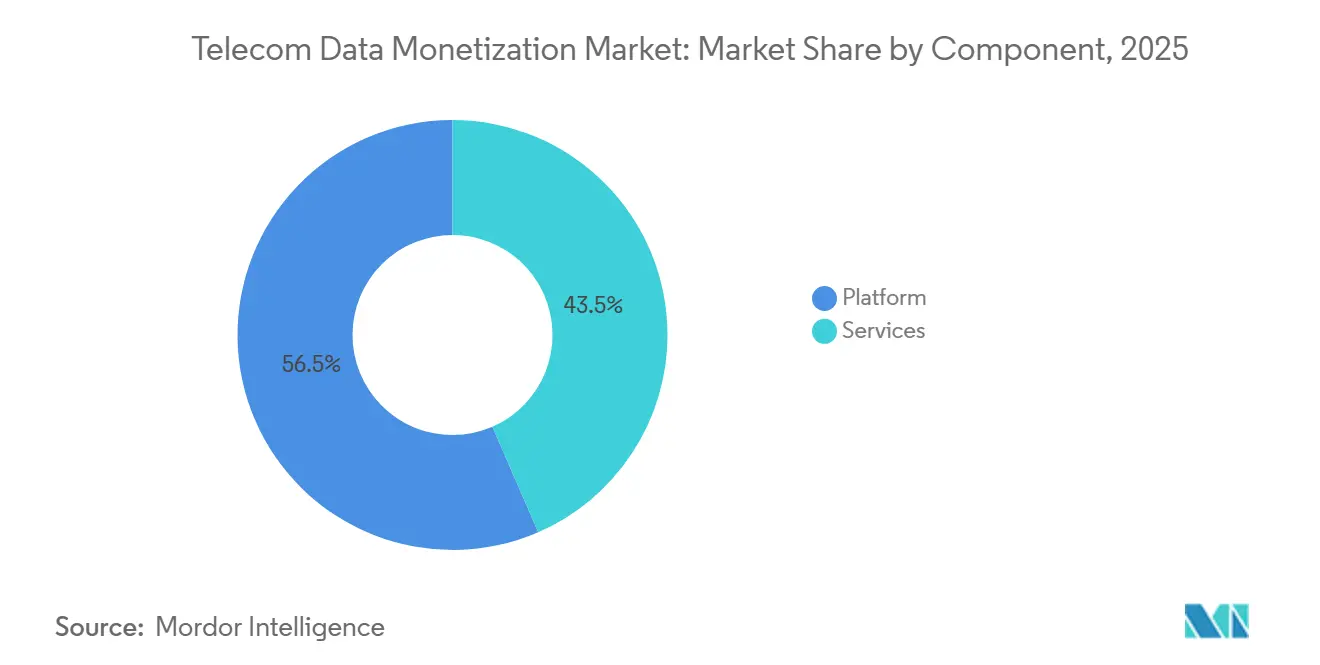

- コンポーネント別では、プラットフォームが2025年のテレコムデータマネタイゼーション市場シェアの56.53%をリードし、サービスは2031年にかけてCAGR 17.02%で拡大し、全コンポーネントの中で最も高い成長率となる見込みです。

- 展開モード別では、オンプレミスが2025年のテレコムデータマネタイゼーション市場の58.73%を占め、クラウド展開は2031年にかけてCAGR 17.66%で成長する見込みです。

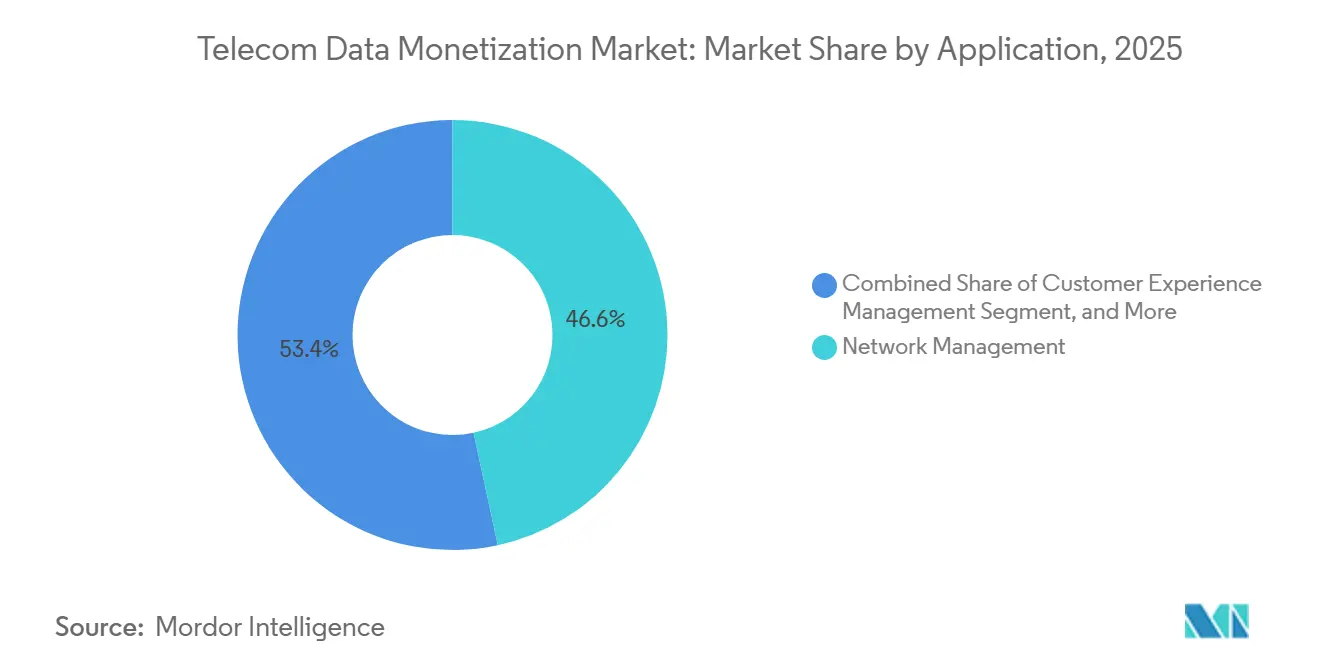

- アプリケーション別では、ネットワーク管理が2025年のテレコムデータマネタイゼーション市場シェアの46.62%を占め、カスタマーエクスペリエンス管理は2031年にかけてCAGR 18.48%で拡大しています。

- エンドユーザー別では、テレコムオペレーターが2025年のテレコムデータマネタイゼーション市場収益の62.12%を占めていますが、データアズアサービスの普及に伴い、企業需要はCAGR 18.31%で増加しています。

- 地域別では、北米が2025年のテレコムデータマネタイゼーション市場のグローバル収益の38.91%を占め、アジア太平洋地域は2031年にかけて最も高い地域別CAGR 19.03%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルテレコムデータマネタイゼーション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gネットワークによるデータ量の急激な増加 | +3.2% | 北米、中国、韓国、GCC市場が先行するグローバル市場 | 中期(2〜4年) |

| クラウドネイティブマネタイゼーションプラットフォームの採用拡大 | +2.8% | 北米および欧州が中核、アジア太平洋およびラテンアメリカへ拡大 | 短期(2年以内) |

| パーソナライズされたカスタマーエクスペリエンスへの需要増加 | +2.5% | スマートフォン普及率の高い成熟市場で特に強いグローバル市場 | 中期(2〜4年) |

| IoTおよびエッジアナリティクスのユースケースの拡大 | +2.3% | アジア太平洋が先行し、北米および欧州の産業回廊が続く | 長期(4年以上) |

| テルコ主導のフェデレーテッドデータマーケットプレイスの台頭 | +1.9% | 欧州およびアジア太平洋が早期採用、北米で段階的な普及 | 長期(4年以上) |

| プライバシー強化型コンピューテーションの普及によるキャリア間インサイト取引の実現 | +1.6% | 欧州の規制主導による採用、北米および一部アジア太平洋市場が続く | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gネットワークによるデータ量の急激な増加

5G加入者は現在、4G加入者の10〜100倍のトラフィックを生成しており、リアルタイムアナリティクスのための前例のない基盤を提供しています。Verizonは、2025年における5Gユーザーの月間平均消費量が47GBであり、4Gユーザーの2倍以上であることを公表しました。AT&TのAduna APIプラットフォームは、このトラフィックを活用し、運用開始初年度に1億8,000万米ドルの追加収益を生み出しました。[2]AT&T Inc.、「AT&TがAdunaネットワークAPIプラットフォームを開始」、att.com 中国移動通信は、5G基地局に設置されたエッジノードで月間3.2エクサバイトを処理し、低遅延の産業用IoT契約を獲得しました。アナリストの試算によると、エッジ対応の収益ストリームは2028年までに企業向け5Gマネタイゼーションの40%を支える可能性があります。

クラウドネイティブマネタイゼーションプラットフォームの採用拡大

クラウドネイティブスタックはマネタイゼーションロジックをレガシー課金システムから切り離し、リリースサイクルを四半期単位から数週間単位に短縮します。ProximusはBSS全体をNokiaのAVAクラウドプラットフォームに2025年に移行し、運用コストを22%削減し、製品ローンチのリードタイムを14日間に短縮しました。LotusFlareのプラットフォームはSoftBankおよびTaiwan Mobileに同様の俊敏性をもたらし、ローンチのタイムラインを2週間未満に圧縮しました。SalesforceとAmdocsはCRMとAIマネタイゼーションエンジンを統合し、リアルタイムのジャーニーオーケストレーションを実現することで、6ヶ月以内にネットプロモータースコアを23%向上させました。

パーソナライズされたカスタマーエクスペリエンスへの需要増加

トランスフォーマーベースのモデルにより、通信事業者は87%の精度で90日前に解約を予測できるようになり、オペレーターは月次解約率を最大1.8ポイント削減するプロアクティブな引き留めオファーを実施できます。Deutsche Telekomが2025年3月に導入したAIチャットボットは、現在68%の問い合わせをエスカレーションなしで解決しています。このようなハイパーパーソナライゼーションは解約を抑制するだけでなく、ブランドがマーケティングキャンペーンに組み込む販売可能な傾向スコアも生み出します。

IoTおよびエッジアナリティクスのユースケースの拡大

セルラーIoT接続数は2025年に28億を超えました。Ericssonのインテリジェントオートメーションプラットフォームは、Telefónicaスペインに展開され、72時間前に電力網の障害を予測し、公益事業者がペナルティを回避できるようにしています。Orangeはエッジで車載映像を処理してリアルタイムで車両を再ルーティングし、車両ごとの料金でサービスをマネタイズしています。中国電信の産業用IoT収益は2025年に前年比34%増加し、成果ベースの価格モデルの有効性を実証しました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なデータプライバシーおよびデータ主権規制 | -2.1% | 欧州が執行をリード、北米および一部アジア太平洋市場が続く | 短期(2年以内) |

| レガシーITおよびOSS/BSS統合の複雑性 | -1.8% | 数十年来のインフラを持つ北米および欧州で特に深刻なグローバル市場 | 中期(2〜4年) |

| 関税主導のハードウェアコスト変動の激化 | -1.3% | グローバルなサプライチェーンへの影響、現地製造が限られる新興市場で最も深刻 | 短期(2年以内) |

| テレコム特化型データサイエンス人材の不足 | -1.1% | 北米、欧州、および先進アジア太平洋市場で最も深刻なグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なデータプライバシーおよびデータ主権規制

GDPRの罰金は2024年以降ほぼ倍増しており、Metaへの12億ユーロの判決が国境を越えたリスクを浮き彫りにしています。TikTokへの子供のデータに関する3億4,500万ユーロのペナルティは、業界全体の監査を引き起こしました。[3]TikTok Inc.、「GDPRペナルティに関する声明」、newsroom.tiktok.com Vodafoneは2025年にGDPRコンプライアンスに1億2,000万英ポンドを費やしました。プライバシー強化型コンピューテーションはリスクを軽減しますが、計算コストを増大させ、プロジェクトのタイムラインを延長します。

レガシーITおよびOSS/BSS統合の複雑性

既存のオペレーターは200以上のレガシーシステムを管理しています。Amdocsは、完全な近代化には5,000万〜2億米ドルのコストがかかり、マネタイゼーションの展開を18ヶ月遅延させる可能性があると試算しています。Ericssonのプラットフォームは、バッチベースの課金システムがリアルタイムフィードに対応していなかったため、欧州の大手通信事業者で6ヶ月の遅延に直面しました。TM Forum オープンAPIを活用しても、コアスタックを再構築した通信事業者は30%未満であり、投資回収期間が延長されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが外部委託によるイノベーションを促進

プラットフォームソリューションに帰属するテレコムデータマネタイゼーション市場は、2025年に31億5,000万米ドルに達し、市場総額の56.53%を占めました。サービスは規模は小さいものの、CAGR 17.02%で加速し、通信事業者が希少なデータサイエンス人材の採用よりも専門ベンダーとの収益分配契約の方がコスト効率が高いと認識する中、2031年までに50億米ドルを超えると予測されています。AccentureとIBMは現在、最低限の収益向上を保証する条項を設け、財務リスクを吸収しながらオペレーターの資本予算を管理しています。この変化は、テレコムデータマネタイゼーション産業が成果ベースのエンゲージメントへと進化していることを示しています。

マネージドアナリティクス契約は3年から7年へと長期化しており、継続的なアルゴリズム更新の必要性を反映しています。Amdocsの2025年度報告書では、マネージドサービスの受注が前年比28%増加し、複数年にわたるマネタイゼーション契約が牽引していることが示されました。オペレーターはこれを内部スキルギャップに対するヘッジと見なしており、BSS知識と高度な機械学習の専門知識を兼ね備えたプロフェッショナルはグローバルで8,000人未満です。ベンダーは一方で、学習済みモデルへの知的財産権をバンドルし、スイッチングコストを生み出しながらイノベーションサイクルを加速させています。

展開モード別:クラウドが持続的な地位を確立

オンプレミスアーキテクチャは2025年の支出の58.73%を占めました。これは、銀行、防衛、医療分野におけるデータ主権の義務がオフサイト処理を妨げているためです。しかし、テレコムデータマネタイゼーション市場におけるクラウドの割合は、トラフィックピーク時に弾力的にスケールするコンテナ化されたマイクロサービスに牽引され、CAGR 17.66%で成長すると予測されています。Proximusは移行後にローンチサイクルを90日から14日に短縮し、クラウドが技術的負債を削減することを証明しました。

規制は徐々に状況を変えています。EUデータ法はプロバイダーにシームレスなワークロードの移植をサポートすることを義務付け、ベンダーロックインを抑制しています。ハイブリッドモデルは、生の加入者識別子を国内データセンターに保持しながら、匿名化された集計データを大規模処理のためにハイパースケールクラウドに送信します。このようなデュアルゾーンアーキテクチャにより、通信事業者はコンプライアンス要件を満たしながらハイパースケーラーのコスト曲線を享受でき、ITに精通した大手通信事業者を超えて中堅通信事業者への採用が加速しています。

アプリケーション別:カスタマーエクスペリエンス管理の台頭

ネットワーク管理は2025年のテレコムデータマネタイゼーション市場シェアの46.62%を占めました。しかし、オペレーターがコスト抑制から収益最大化へと軸足を移す中、カスタマーエクスペリエンス管理はCAGR 18.48%で成長すると予測されています。Amdocs amAIzなどのツールは、リアルタイムのインタラクションストリームを活用してオファーをパーソナライズし、ARPUを8〜12%向上させます。

サードパーティクッキーの廃止により、ブランドが決定論的なキャリアデータを求めるようになったため、マーケティングおよび広告モジュールが再び注目を集めています。AT&TとVerizonは現在、個人識別情報を共有することなくマッチングされたオーディエンスをアクティベートできるデータクリーンルームを運営し、コンプライアンスを維持しながら新たなB2B収益を解放しています。Subexが主導するリスクおよびコンプライアンスアナリティクスは、100ミリ秒以内に不審なイベントにフラグを立て、ほぼリアルタイムの不正阻止を重視する金融およびフィンテッククライアントへのアップセル機会を通信事業者に提供しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:企業がデータアズアサービスの普及を牽引

テレコムオペレーターは依然として直接支出の62.12%を占め、内部プラットフォームを活用して解約削減、設備投資の最適化、およびB2B製品の展開を行っています。しかし、企業契約はCAGR 18.31%で増加すると予測されています。物流企業はトラフィックAPIを購入して車両を再ルーティングし、小売業者は店舗配置のために来客ヒートマップをライセンス取得しています。Airtel IQはこの変化を体現しており、ローンチから数ヶ月以内に四半期収益1,200万米ドルを達成しました。

政府は、匿名化されたモビリティデータに基づくスマートシティアナリティクスの新たな顧客として台頭しています。学術機関やNGOは「その他」に分類され、キャリアのESG評価を高める公共ドメインのインサイトと引き換えにデータを無償で受け取ることが多いです。セグメント全体を通じて、テレコムデータマネタイゼーション市場はインフラ中心からエコシステム指向へとシフトし、通信事業者を複数の産業バリューチェーンにより深く組み込んでいます。

地域分析

北米は2025年収益の38.91%を占め、APIファーストのマネタイゼーションの中心地であり続けています。AT&TのAdunaは初年度に1億8,000万米ドルの手数料を生み出し、Verizonの6Gイノベーションフォーラムは自動運転車向けの遅延保証付きプルーフオブコンセプトを生み出しました。カナダのRogersはスマートシティ契約により、データサービス収益を前年比19%増加させました。連邦通信委員会(FCC)およびカリフォルニア州消費者プライバシー法(CCPA)のもとでの規制の安定性はコンプライアンスの明確性を提供し、市場投入までの時間を短縮しています。

アジア太平洋地域は2031年にかけて最高のCAGR 19.03%を記録する見込みです。中国移動通信はエッジで月間3.2エクサバイトを処理し、産業用IoT収益として280億人民元(39億米ドル)を生み出しました。Bharti Airtelのフェデレーテッドマーケットプレイスはインドのeコマースおよび金融セクター向けに位置情報インテリジェンスを民主化し、日本のSoftBankはLotusFlareを通じて製品ローンチを2週間に圧縮しました。韓国のSK TelecomとKTはスマート工場を目標にエッジコンソーシアムに共同で1億2,000万米ドルを投資しました。

欧州は2025年に13億ユーロという急増するGDPRコンプライアンスコストに苦しんでいますが、差分プライバシーを維持しながら汎欧州アナリティクスを可能にする5社のオペレーターによるフェデレーテッドエッジコンティニュームで対抗しています。中東の既存事業者は5Gアドバンスドの展開に後押しされ、2028年までに総サービス収益の25%に相当するコネクティビティを超えた収益の達成を目指しています。アフリカの通信事業者は、低いARPUを補うために普及したモバイル決済インフラを活用し、フィンテックのマネタイゼーションを優先しています。

競合環境

上位5社のサプライヤーがグローバル売上の約42%を占めており、適度に集中した市場であることを示しています。AmdocsとEricssonはプラットフォーム展開を支配しており、それぞれテレコムグレードのAIを活用してサブセカンドのパーソナライゼーションを実現しています。NokiaとHuaweiはRANおよびコアにアナリティクスを組み込み、データレイクの遅延を削減しています。AccentureとIBMはマネージドサービスのエンゲージメントをリードし、しばしば1億米ドルを超えるトランスフォーメーションロードマップをバンドルしています。

戦略的な動きはエコシステムの補完に傾いています。Ericssonの2022年のVonage買収はCPaaSアセットとネットワークアナリティクスを統合し、企業にターンキーのAPIマネタイゼーションを提供しました。Amdocsの2025年のSalesforceとの提携は、カスタマージャーニーオーケストレーションを単一のペインに統合しました。OracleのCerner買収は、規制された業種における業種横断的な収益計測を示唆しました。TM Forum オープンAPIに準拠したベンダーは、オペレーターがプラグアンドプレイの相互運用性を求める中、RFPの転換が加速しています。

小規模な専門企業はニッチな防御力を維持しています。Subexの不正検知エンジンは2025年第3四半期に180億件のイベントを処理し、誤検知率は0.8%未満でした。[4]Subex Ltd.、「2025年第3四半期不正検知レポート」、subex.com Allotは行動DPIをネットワーク要素に直接組み込み、別個のデータパイプラインを迂回して即時の脅威インテリジェンスを提供しています。ComvivaはウォレットAPIおよびテレコム利用状況に連動した信用スコアリングエンジンを通じて、新興市場全体でモバイル金融サービスの支配的地位を維持し続けています。

テレコムデータマネタイゼーション産業リーダー

Accenture plc

IBM Corporation

Amdocs Limited

Telefonaktiebolaget LM Ericsson

Nokia Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Deutsche Telekom、Orange、Telefónica、TIM、およびVodafoneは、GDPRに準拠した差分プライバシー保証のもとで国境を越えたアナリティクスを提供するフェデレーテッドエッジコンティニュームを発表しました。

- 2026年1月:Ericssonは、ビジネスアナリストが自然言語でアナリティクスクエリを実行できるよう、インテリジェントオートメーションプラットフォームに生成AIを組み込むために2億5,000万米ドルを投資しました。

- 2025年11月:Verizonは40のパートナーと共に6Gイノベーションフォーラムを開催し、次世代マネタイゼーションを支えるエッジコンピューティングのユースケースをプロトタイプ化しました。

- 2025年9月:TelefónicaとEricssonはスペイン全土にインテリジェントオートメーションを展開し、年間メンテナンスコストを14%削減しました。

グローバルテレコムデータマネタイゼーション市場レポートの調査範囲

テレコムデータマネタイゼーションとは、通信事業者および関連組織がネットワーク、顧客、および運用データからビジネス価値を引き出すことを可能にする技術、プラットフォーム、およびサービスの総体を指します。高度なアナリティクス、人工知能、および安全なデータ共有フレームワークを通じて、テレコムデータマネタイゼーションソリューションは、ステークホルダーがカスタマーエクスペリエンスの向上、ネットワーク運用の最適化、マーケティング効果の改善、および産業全体のデジタルトランスフォーメーションの支援を行うことを可能にします。これらのソリューションにより、組織は生データを実用的なインサイト、新たな収益ストリーム、および改善された運用効率に変換できます。

グローバルテレコムデータマネタイゼーション市場は、コンポーネント(プラットフォームおよびサービス)、展開モード(クラウドおよびオンプレミス)、アプリケーション(カスタマーエクスペリエンス管理、ネットワーク管理、マーケティングおよび広告、リスクおよびコンプライアンス管理)、エンドユーザー(テレコムオペレーター、企業、政府機関、その他)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ、各地域内の複数国の詳細カバレッジ)別にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| プラットフォーム |

| サービス |

| クラウド |

| オンプレミス |

| カスタマーエクスペリエンス管理 |

| ネットワーク管理 |

| マーケティングおよび広告 |

| リスクおよびコンプライアンス管理 |

| テレコムオペレーター |

| 企業 |

| 政府 |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | プラットフォーム | ||

| サービス | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| アプリケーション別 | カスタマーエクスペリエンス管理 | ||

| ネットワーク管理 | |||

| マーケティングおよび広告 | |||

| リスクおよびコンプライアンス管理 | |||

| エンドユーザー別 | テレコムオペレーター | ||

| 企業 | |||

| 政府 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

テレコムデータマネタイゼーションへのグローバル支出はどのくらいの速度で成長すると予測されていますか?

2026年から2031年にかけて、支出はCAGR 15.48%で増加し、期間末までに132億米ドルに達すると予測されています。

どのコンポーネントが最も急速に拡大しますか?

コンサルティング、インテグレーション、マネージドアナリティクスを含むサービスは、オペレーターが高度なデータサイエンスの業務を外部委託する中、CAGR 17.02%で成長すると予測されています。

なぜ企業はテレコムデータを購入しているのですか?

物流、小売、スマートシティのオペレーターは、ルーティング、店舗配置、都市計画の最適化のために匿名化されたモビリティおよびネットワークインサイトをライセンス取得しており、企業支出においてCAGR 18.31%を牽引しています。

5Gネットワークはマネタイゼーションにどのような役割を果たしていますか?

5Gはトラフィックを10〜100倍増加させ、10ミリ秒未満の遅延をサポートし、エッジアナリティクス、自動運転車、および産業用IoT向けのプレミアムAPIを実現します。

プライバシー規制はマネタイゼーション戦略をどのように形成していますか?

GDPRおよび類似の法律は、通信事業者を生データではなくインサイトを交換するプライバシー強化型コンピューテーションおよびフェデレーテッドデータマーケットプレイスへと誘導し、コンプライアンスを確保しながら収益を生み出しています。

小規模なオペレーターが自律型ネットワークを採用する際の主な障壁は何ですか?

AIプラットフォームおよびサポートするコンピューティングインフラへの高い初期投資が最も重大なハードルであり続けています。

最終更新日: