テルコモバイルマネー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 20.40 十億米ドル |

| 市場規模 (2031) | 43.5 十億米ドル |

| 成長率 (2026 - 2031) | 16.40% CAGR |

| 最も急速に成長している市場 | 南アジア |

| 最大市場 | アフリカ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテルコモバイルマネー市場分析

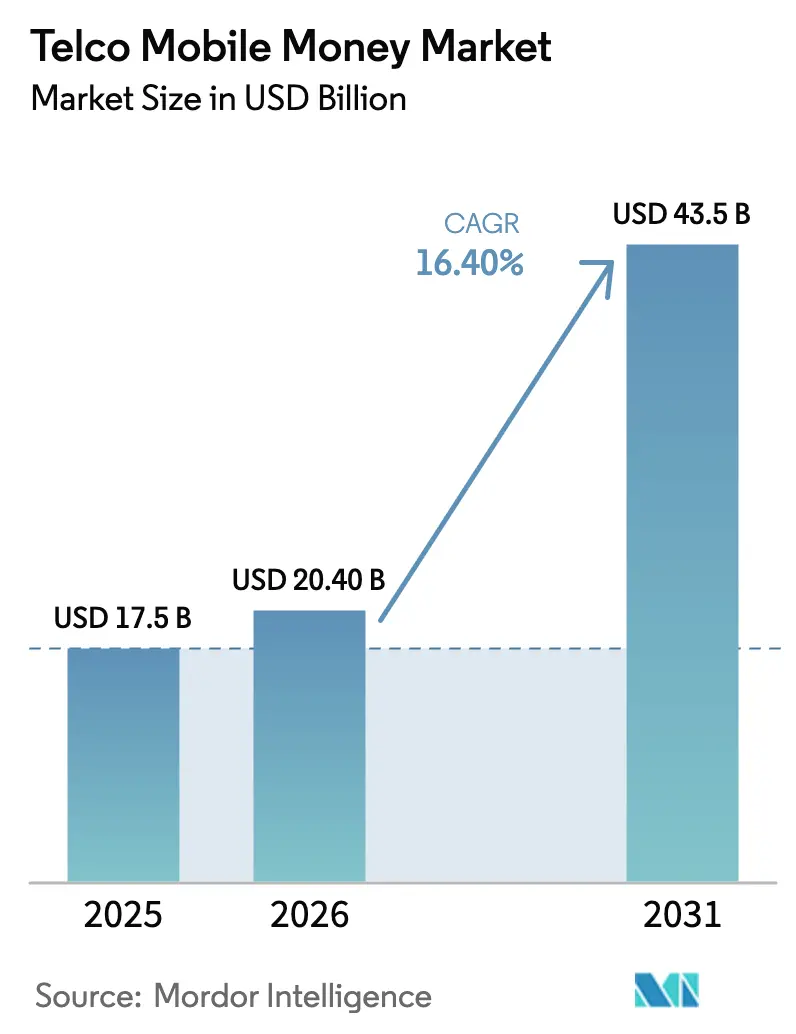

テルコモバイルマネー市場規模は、2025年に175億米ドル、2026年に204億米ドルと予測され、2026年から2031年にかけて年平均成長率16.40%で成長し、2031年までに435億米ドルに達する見込みです。この勢いは、音声中心の通信経済からデータを基盤とした金融サービスへのシフトを反映しており、モバイルネットワーク事業者は現在、サービスが行き届いていない経済圏において準銀行として機能しています。サブサハラアフリカは2025年の世界収益の58.6%を生み出しましたが、インドとパキスタンにおける規制改革が非銀行発行体への参入障壁を引き下げ、都市部のスマートフォン普及率が60%を超えることから、南アジアが最も急速な拡大を記録すると予測されています。2025年時点では比較的小規模なユースケースである加盟店決済は、日用消費財サプライヤーや公益事業者がQRコード受け入れを組み込むにつれて加速しており、一方で国際送金ウォレット回廊は、かつて非公式ネットワークに依存していた送金フローを取り込んでいます。ビッグテックのスーパーアプリや独立系フィンテックユニコーンが手数料率を圧迫しているため競争激化が進んでおり、これにより既存の通信事業者はアプリケーション・プログラミング・インターフェースの収益化、ナノローンの発行、保険のバンドル提供を推進しています。

主要レポートのポイント

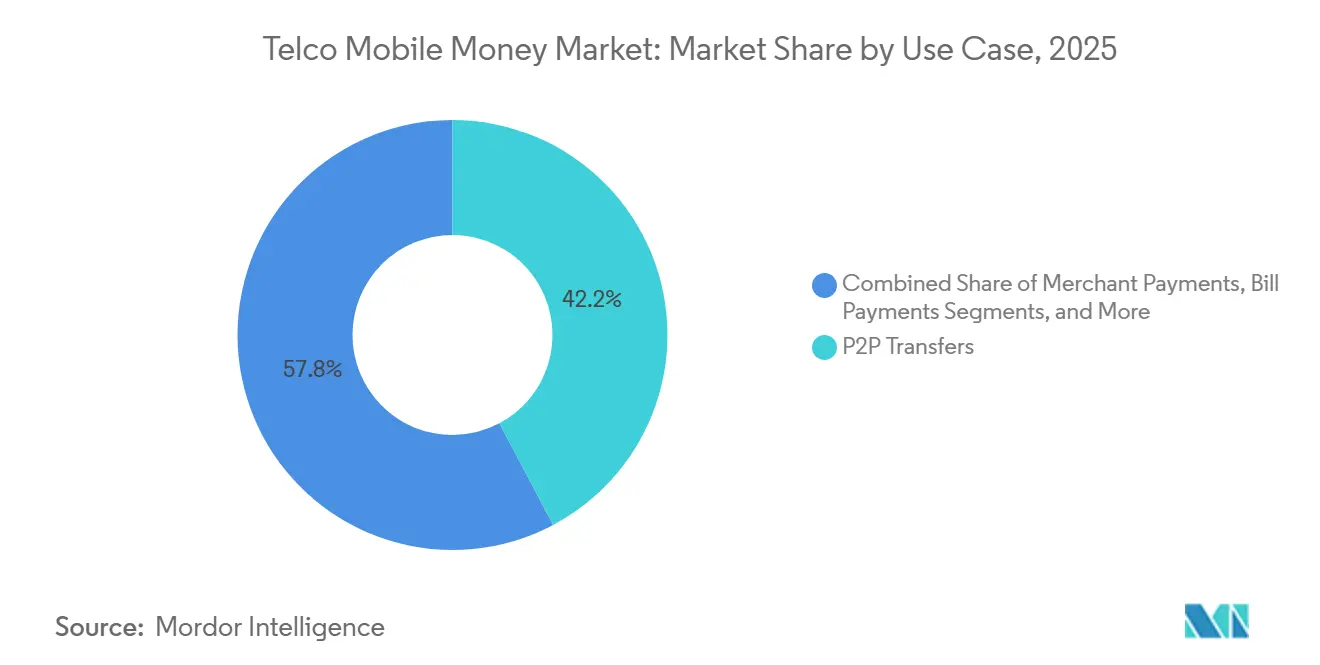

- ユースケース別では、加盟店決済が2031年にかけて年平均成長率19.4%で拡大した一方、P2P送金は2025年のテルコモバイルマネー市場シェアの42.24%を占めました。

- 取引回廊別では、国際送金が2031年にかけて年平均成長率20.30%で拡大した一方、国内送金は2025年のテルコモバイルマネー市場シェアの91.80%を占めました。

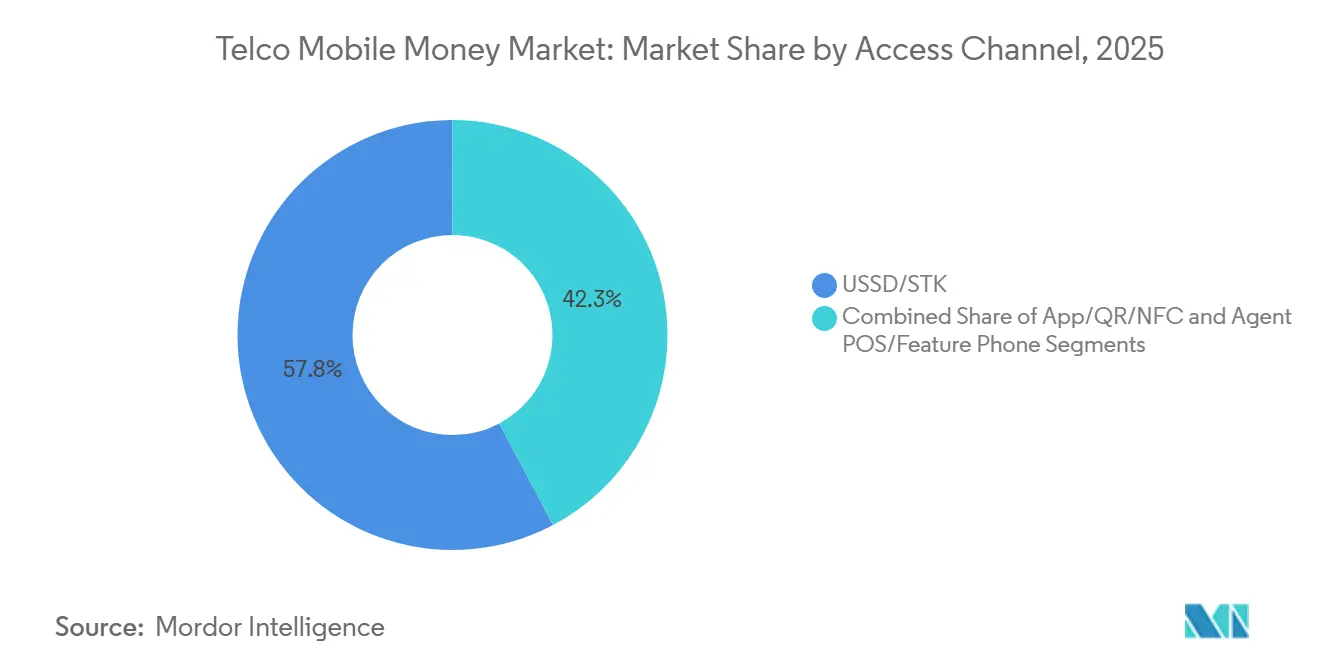

- アクセスチャネル別では、アプリ/QR/NFCベースの取引が2031年にかけて年率18.5%で成長すると予測される一方、USSD/STKは2025年のテルコモバイルマネー市場シェアの57.75%を占めました。

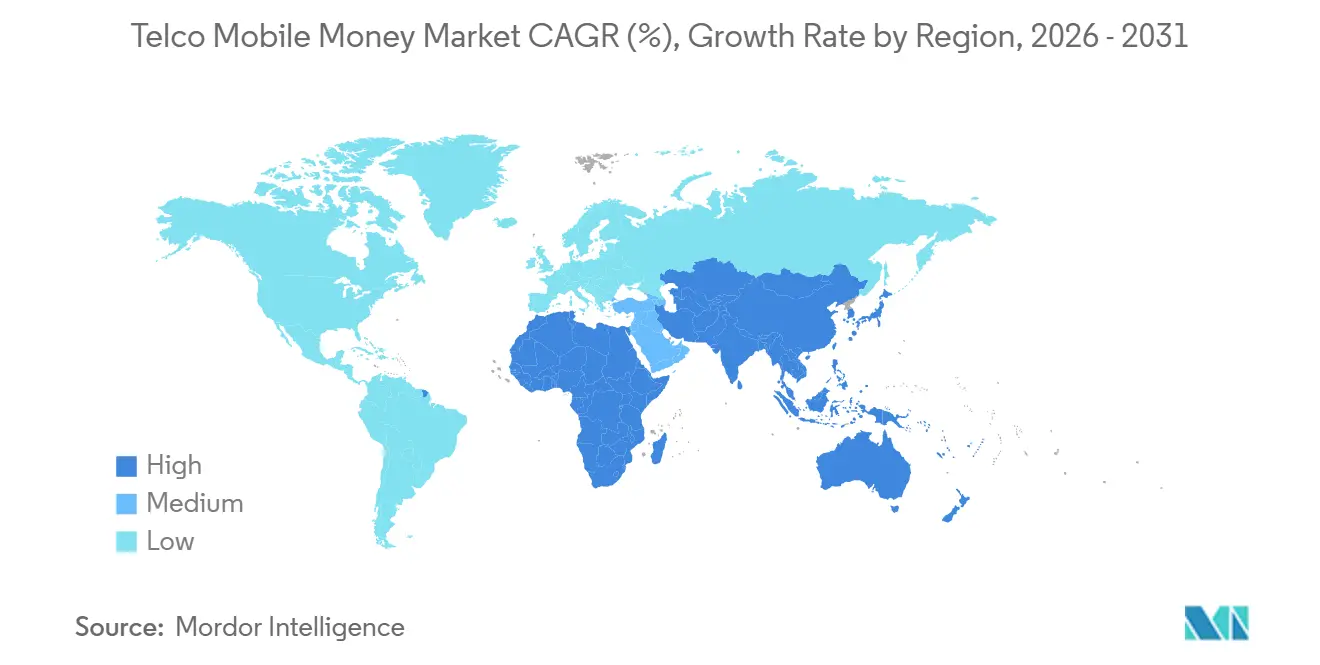

- 地域別では、アフリカが2025年のテルコモバイルマネー市場シェアの58.6%を占め、南アジアは2031年にかけて19.10%の成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のテルコモバイルマネー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォン普及とQRレールによる 受け入れ拡大 | +4.2% | サブサハラアフリカ、南アジア、東南 アジア | 中期(2〜4年) |

| 電子マネーおよびエージェントバンキングの 規制整備 | +3.8% | 世界全体、サブサハラアフリカおよび南アジアでの 早期導入 | 短期(2年以内) |

| 日用消費財メーカーおよび公益事業者による 加盟店決済のデジタル化 | +3.5% | サブサハラアフリカ、南アジア、中東 | 中期(2〜4年) |

| モバイルマネーと統合する 国際送金回廊 | +2.1% | サブサハラアフリカ、中東、南アジアの 送金回廊 | 長期(4年以上) |

| フィンテックおよびプラットフォームパートナーとの API収益化 | +1.6% | 世界全体、成熟市場に集中 | 中期(2〜4年) |

| 政府給付金および賃金の デジタル化 | +1.2% | サブサハラアフリカ、南アジア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スマートフォン普及とQRレールによる受け入れ拡大

2025年には多くのフロンティア経済圏でスマートフォンの普及率が50%を超え、従来の販売時点管理端末ハードウェアを迂回するQR対応加盟店受け入れの波を触媒しました。ケニアでは2025年1月の32万店舗から年末には51万店舗へとQR加盟店が拡大し、摩擦の低減によりUSSD決済と比べて平均取引額が18%高くなりました。ナイジェリアは2024年10月にQR相互運用性を義務化し、2025年中に取引量が4億2,000万件へと倍増しました。[1]ナイジェリア中央銀行、「QRコードの相互運用性と決済システム」、cbn.gov.ng アフリカで販売された低価格Androidスマートフォンの62%が80米ドル未満であり、デジタルウォレットへの参入障壁を引き下げました。アプリおよびQRチャネルからの豊富なメタデータにより、通信事業者はダイナミックディスカウントやターゲット広告を展開できるようになり、2025年のケニアとタンザニアにおけるモバイルマネー粗利益の推定9%に貢献しています。

電子マネーおよびエージェントバンキングの規制整備

進歩的な規制が、非銀行による保存価値の発行およびサードパーティエージェントの利用を正当化しています。パキスタンは2024年3月にブランチレスバンキング指令を改定し、通信事業者が直接エージェントを登録できるようにしました。ネットワークは2025年までに58万店舗に達し、前年比38%増となりました。エチオピアは2024年5月にEthio TelecomのTelebirrにライセンスを付与し、同ウォレットは2025年12月までに3,500万人の加入者を獲得し、42億米ドルを処理しました。インドは2024年9月に決済アグリゲーターによるウォレットベースの信用供与を許可し、これによりJioMoneyは2025年中に6億2,000万米ドルのナノローンを実行しました。このような枠組みにより、通信事業者は送金レールから本格的な金融サービス販売業者へと転換し、預金・貸付に関して既存銀行と収益分配契約を締結できるようになっています。

日用消費財メーカーおよび公益事業者による加盟店決済のデジタル化

大手消費財サプライヤーおよび公益事業者は、現金取扱コストを削減するためにモバイルマネーを採用しています。Unileverは、2025年の東アフリカの取引の22%がウォレット決済で占められ、現金輸送損失を1,400万米ドル削減するのに貢献したと報告しています。[2]Unilever、「新興市場におけるデジタル決済」、unilever.com Kenya Powerは2025年にプリペイド電力トークン支払いの78%をモバイルマネー経由で受け取り、2023年の54%から増加しました。ナイジェリアでは、MTN MoMoがDangote Groupの1万8,000店舗と連携し、現金準備金要件を31%削減しました。即時決済と自動照合により、加盟店決済は個人間送金に対して構造的な成長優位性を持っています。

モバイルマネーと統合する国際送金回廊

ウォレット直接送金が非公式チャネルを侵食しています。VodacomとWestern Unionは2025年1月にモザンビーク・タンザニア間サービスを開始し、11ヶ月以内に280万件の送金を記録しました。Airtel Moneyは2025年6月にWiseと提携し、既存事業者を2パーセントポイント以上下回る中間市場レートを提供しました。[3]Wise、「国際送金モバイルマネー統合」、wise.com 世界銀行は、2025年のサブサハラアフリカへの送金流入の19%をモバイルウォレットが取り込んだと推定しており、2023年の11%から増加しています。ただし、規制の調和が不十分なため、東アフリカ地域決済システムが2025年に処理した域内ウォレットフローはわずか1.2%にとどまりました。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インターチェンジ上限と電子課税による 単位経済性の圧迫 | -2.8% | サブサハラアフリカ、南アジアへの 波及 | 短期(2年以内) |

| 国際送金におけるデリスキングと コルレス銀行の摩擦 | -1.9% | サブサハラアフリカ、中東の 脆弱国家回廊 | 中期(2〜4年) |

| SIMおよびUSSDのセキュリティ悪用と 不正損失 | -1.4% | 世界全体、本人確認の枠組みが 脆弱な地域に集中 | 短期(2年以内) |

| フロート速度を制限する 現金引き出し依存 | -1.1% | サブサハラアフリカ、南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インターチェンジ上限と電子課税による単位経済性の圧迫

財政的な圧力により、複数の政府がウォレット取引に課税しています。2024年7月に導入されたウガンダの0.5%引き出し課税は、2025年第1四半期の月次取引量を8.2%減少させました。[4]ウガンダ銀行、「モバイルマネー統計と課税の影響」、bou.or.ug ジンバブエの2%送金税は、2025年の取引額を2024年比で14%押し下げました。ガーナの1%課税は、課税前の22%というトレンドから2025年の市場成長率を6%に低下させました。これらの課税は少額利用を損ない、事業者は免除を求めるロビー活動や加盟店決済への補助金支給を余儀なくされています。

国際送金におけるデリスキングとコルレス銀行の摩擦

マネーロンダリングリスクを懸念するコルレス銀行が決済ラインを縮小しています。2024年のFATF審査を受け、欧州の3行がケニアのウォレット決済サイクルを72時間に延長し、外国為替スプレッドを40ベーシスポイント拡大しました。ソマリアでは銀行パートナーの不在により、2025年の送金15億米ドルが非公式チャネルを経由することを余儀なくされました。事業者はコンプライアンスが強固な法域に資金管理拠点を移転しており、各国際送金取引に最大18ベーシスポイントのコストが加算されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ユースケース別:加盟店決済が個人間送金を上回る

P2P送金は2025年のテルコモバイルマネー市場シェアの42.24%を維持し、送金フローにおけるチャネルの役割を裏付けています。しかし加盟店決済は、QRコードの採用とリアルタイム決済インセンティブに牽引され、年率19.4%で成長すると予測されています。請求書支払いは、政府がデジタル手数料徴収を推進したことで14.8%増加しました。現金入金・出金取引は流動性において依然として重要ですが、2025年4月のケニアの上限設定を受けて手数料が低下しており、事業者はユーザーをウォレット間送金へと誘導しています。

ウォレット経由の国際送金は2025年に37億米ドルに達し、前年比20.3%増となりました。預金保険の曖昧さにもかかわらず、貯蓄商品は12億米ドルの預金を集めました。信用・ナノローンの合計は48億米ドルで、デフォルト率は約3.2%でした。保険加入者は1,800万人に達し、健康保険と農作物保険が中心ですが、不透明な保険金支払い報告が透明性を制限しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

取引回廊別:国際送金が勢いを増す

国内送金は2025年の金額の91.8%を占めましたが、国際ウォレットフローは2031年にかけて年率20.3%増加すると予測されています。東アフリカのケニア・タンザニア回廊は、M-PESAウォレットの完全統合後、2025年に6億8,000万米ドルを処理しました。ナイジェリア・ガーナ間の取引量は、外国為替規制の摩擦により2億1,000万米ドルにとどまりました。

英国からケニアへのルートは2025年に14億米ドルを送金し、ウォレットが既存事業者から市場シェアの42%を獲得しました。湾岸協力会議からパキスタンへのルートは、パキスタンの24時間決済ルールの下で9億2,000万米ドルに達しました。南アフリカ・ジンバブエを含むアフリカ域内回廊は、成熟したウォレットエコシステムにもかかわらず、フローの60%を依然として非公式の運搬業者に依存しています。

アクセスチャネル別:アプリへの移行が加速

USSDおよびSIMツールキットのパスは、フィーチャーフォンの普及により2025年の取引量の57.75%を占めました。しかし、サブサハラアフリカでのスマートフォン普及率54%および南アジアでの68%に支えられ、アプリ/QRコード/NFCベースの利用は年率18.5%で拡大する見込みです。SafaricomがリニューアルしたM-PESAアプリは、2025年12月時点でケニアのウォレット金額の38%を占めました。MTNガーナのMoMoアプリは、後払い購入機能に後押しされ、1億4,000万件の取引へと年率89%の成長を記録しました。

QR加盟店の設置拠点は、2025年にナイジェリア、ケニア、パキスタン全体で210万受け入れポイントへと倍増しました。エージェントPOS端末は農村部の流動性確保に不可欠であり、EthiopiaのTelebirrは広範なエージェントネットワークがスマートフォン普及率の低さを補えることを示しています。近距離無線通信は、NFC対応端末が南アフリカ、ケニア、アラブ首長国連邦の都市部のショッピングモールに限られているため、依然としてニッチな存在にとどまっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アフリカは2025年のテルコモバイルマネー市場の58.6%のシェアを占め、成人のウォレット普及率が70%を超えるケニア、ナイジェリア、ガーナ、タンザニア、ウガンダが牽引しています。ケニアはGDPの87%に相当する980億米ドルを処理し、M-PESAがテルコモバイルマネー市場シェアの68%を保持しています。ナイジェリアは、キャッシュレス推進とISO-20022即時送金を背景に、輸出額が420億米ドルと28%増加しました。EthiopiaのTelebirrは18ヶ月以内に3,500万ユーザーと42億米ドルの取引額に拡大し、世界で最も急速な普及を記録しました。財政上の逆風としては、ウガンダの引き出し課税とガーナの電子送金税があり、いずれも取引頻度を抑制しています。

南アジアは、規制緩和と急速なスマートフォン普及に牽引され、2031年にかけて年率19.1%で成長すると予測されています。パキスタンのJazzCashとEasypaisaは、エージェントライセンス改革の下、2025年に38兆パキスタンルピー(1,360億米ドル)を処理しました。インドの4億2,000万人のウォレットユーザーは、統合決済インターフェースが1,310億件の取引を支配しウォレット取引量を大幅に上回っているため、成長が緩やかになっています。バングラデシュのbKashとNagadは、2024年10月の相互運用性義務化後、2025年に78兆バングラデシュタカ(7,100億米ドル)を処理しました。

東南アジアと中東は戦略的な広がりを加えています。Globe TelecomのGCashは2025年に9,200万ユーザーと280億米ドルの取引額に達し、スーパーアプリへと進化しました。TrueMoneyはタイ、カンボジア、ミャンマー、ベトナムで140億米ドルを処理しました。サウジアラビアのstc pay(620万アクティブユーザー)などの湾岸諸国の事業者は即時レールの恩恵を受けている一方、アラブ首長国連邦のウォレットはほぼ普遍的な銀行サービスとの競争に苦戦しています。カタールのOoredooモバイルマネーやイラクのZain Cashに代表される規制の断片化が、依然として地域規模の拡大を複雑にしています。

競合環境

世界の競争は中程度に集中しており、上位5社が2025年の取引額の48%を占め、完全な支配ではなくバランスの取れた構造を提供しています。VodacomとSafaricomは7市場でM-PESAブランドを活用し、2025年度のVodacomグループのサービス収益の12.3%を占めました。MTNの6,000万人のフィンテックユーザーは18億米ドルの収益を生み出し、2024年比34%増となりました。Airtel Africaがウォレット部門を45億米ドルの評価額で上場する計画は、純粋なフィンテック倍率への転換を示しています。

戦略的な焦点は加入者獲得からデータと組み込み金融の収益化へとシフトしています。MTNのオープンAPIは340のパートナーから1億2,000万米ドルを生み出し、SafaricomとVodacomはダイアスポラフローを取り込むためにWestern Unionとの送金レール統合を急速に進めています。ナイジェリアの小売支出の78%、ケニアの64%を現金が依然として占める加盟店獲得には白地が残っています。新興の破壊的参入者としては、クラウドネイティブのスタックを活用して通信事業者のレガシーを回避するEthio TelecomのTelebirrとパキスタンのSadaPayが挙げられます。

コンプライアンスコストが拡大しています。取引監視に関するFATFガイドラインとQR受け入れに関するPCI-DSS要件により、取引ごとに8〜12ベーシスポイントが加算され、規模の大きい既存事業者が有利になっています。同時に、ビッグテックのスーパーアプリが手数料率を1%未満に圧迫しており、通信事業者は収益を守るために信用と保険をバンドルすることを余儀なくされています。

テルコモバイルマネー産業リーダー

Vodacom Group Limited

MTN Group Limited

Orange S.A.

Bharti Airtel Limited

Millicom International Cellular S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:VodacomとWestern Unionが、2025年の280万件の取引を基盤として、コンゴ民主共和国とレソトへのウォレット直接送金を拡大しました。

- 2025年12月:MTN Groupが、MoMoウォレットに生体認証を組み込むため、MastercardのCommunity Passデジタルアイデンティティプラットフォームの20%株式を1億8,000万米ドルで取得しました。

- 2025年11月:Safaricomがケニア・エチオピア間のM-Pesa・Telebirr送金リンクを開通し、初月に4,200万米ドルを処理しました。

世界のテルコモバイルマネー市場レポートの調査範囲

テルコモバイルマネー市場レポートは、ユースケース(P2P送金、加盟店決済、請求書支払い、現金入金・出金、一括送金、国際送金、貯蓄・ウォレット利息、信用・ナノローン、保険・少額保険)、取引回廊(国内および国際)、アクセスチャネル(USSD/STK、アプリ/QR/NFC、エージェントPOS/フィーチャーフォン)、および地域(南アジア、東南アジア、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| P2P送金 |

| 加盟店決済 |

| 請求書支払い |

| 現金入金・出金 |

| 一括送金 |

| 国際送金 |

| 貯蓄・ウォレット利息 |

| 信用・ナノローン |

| 保険・少額保険 |

| 国内 |

| 国際 |

| USSD/STK |

| アプリ/QR/NFC |

| エージェントPOS/フィーチャーフォン |

| 南アジア |

| 東南アジア |

| 中東 |

| アフリカ |

| ユースケース別 | P2P送金 |

| 加盟店決済 | |

| 請求書支払い | |

| 現金入金・出金 | |

| 一括送金 | |

| 国際送金 | |

| 貯蓄・ウォレット利息 | |

| 信用・ナノローン | |

| 保険・少額保険 | |

| 取引回廊別 | 国内 |

| 国際 | |

| アクセスチャネル別 | USSD/STK |

| アプリ/QR/NFC | |

| エージェントPOS/フィーチャーフォン | |

| 地域別 | 南アジア |

| 東南アジア | |

| 中東 | |

| アフリカ |

レポートで回答される主要な質問

テルコモバイルマネー市場は2031年までにどの程度の規模になると予測されていますか?

2031年には435億9,000万米ドルに達し、2026年〜2031年にかけて年平均成長率16.40%で成長すると予測されています。

2031年にかけて最も急速に成長すると予測されている地域はどこですか?

南アジアが最も高い成長率を記録すると見込まれており、年平均成長率19.10%が予測されています。主要都市でのスマートフォン普及率が60%を超えていること、および非銀行が電子マネーを発行できる規制が整備されていることが後押ししています。

加盟店決済の急速な拡大を牽引しているものは何ですか?

QR相互運用性の義務化、日用消費財メーカーおよび公益事業者のデジタル化、ロイヤルティインセンティブが、加盟店決済を年平均成長率19.40%で拡大させており、個人間送金を上回っています。

政府の電子課税は利用にどのような影響を与えますか?

ウガンダの0.5%引き出し税やガーナの1%送金手数料などの課税は、特に少額ユーザーの間で月次取引成長率を最大8%低下させています。

アプリおよびQRチャネルがUSSDよりもシェアを拡大しているのはなぜですか?

スマートフォン所有率の上昇、豊富なデータ取得、取引ごとのコスト低下により、トラフィックがアプリおよびQRレールへと移行しており、2031年にかけて年平均成長率18.50%で成長すると予測されています。

信用・ナノローンは全体の収益においてどのような役割を果たしていますか?

FulizaやQwikloanなどの組み込み型融資商品は2025年に48億米ドルを実行し、ウォレット当たりの平均収益を押し上げ、送金手数料の圧縮に対する緩衝材として機能しています。

最終更新日: