茶エキス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 5.05 十億米ドル |

| 市場規模 (2031) | 7.56 十億米ドル |

| 成長率 (2026 - 2031) | 8.38% CAGR |

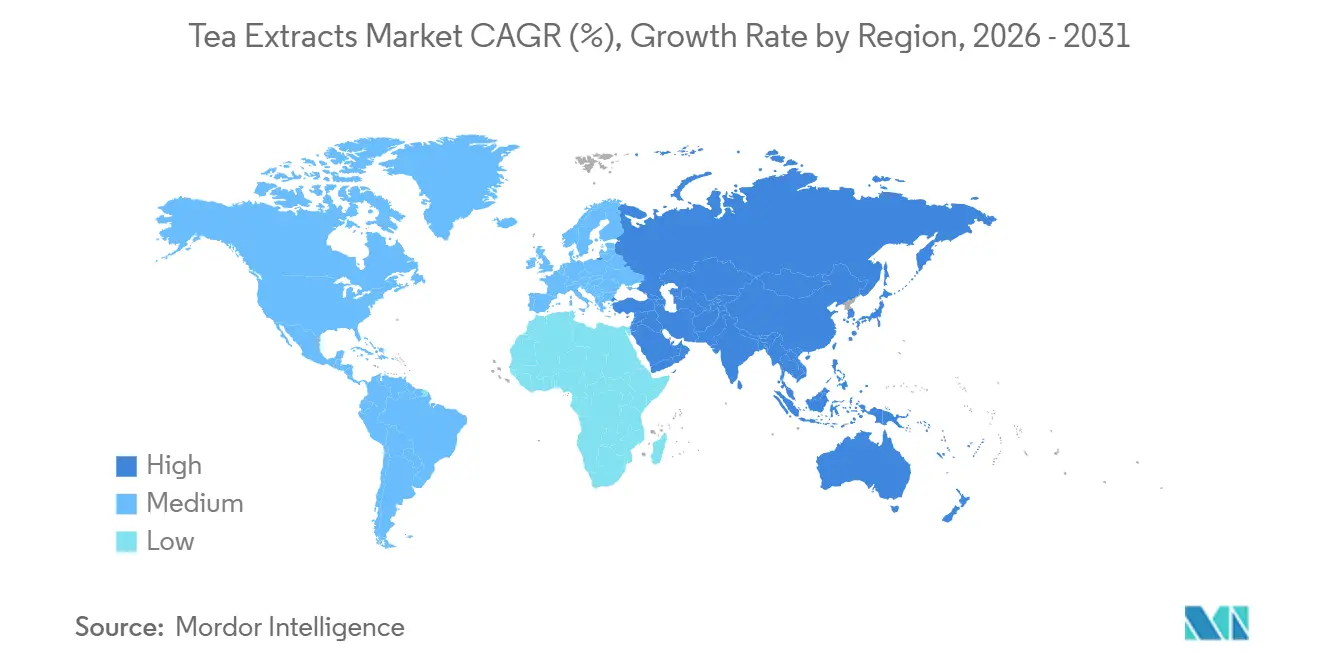

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

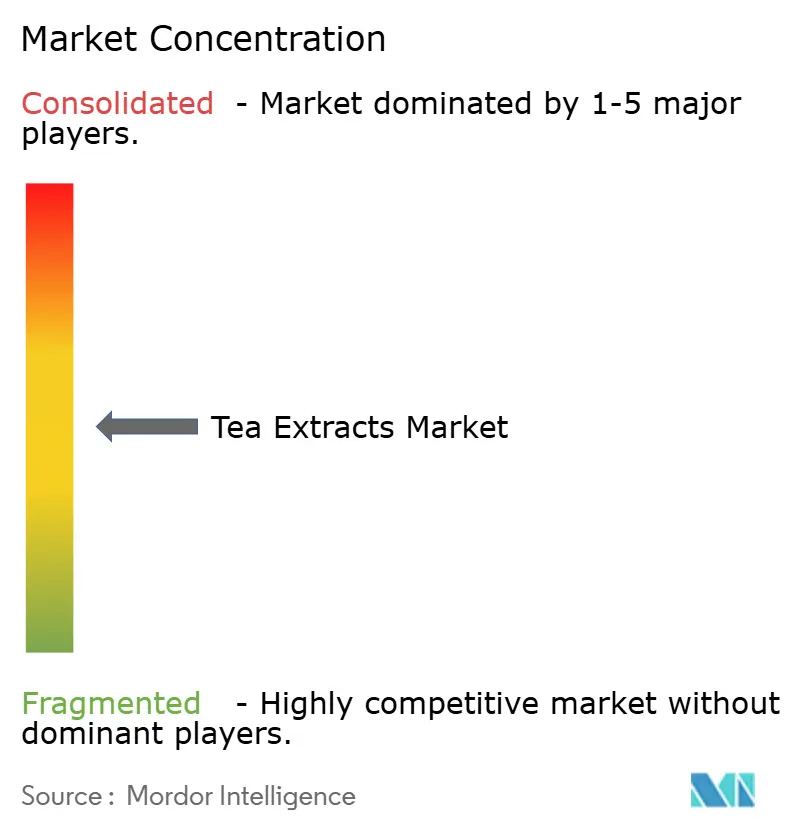

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる茶エキス市場分析

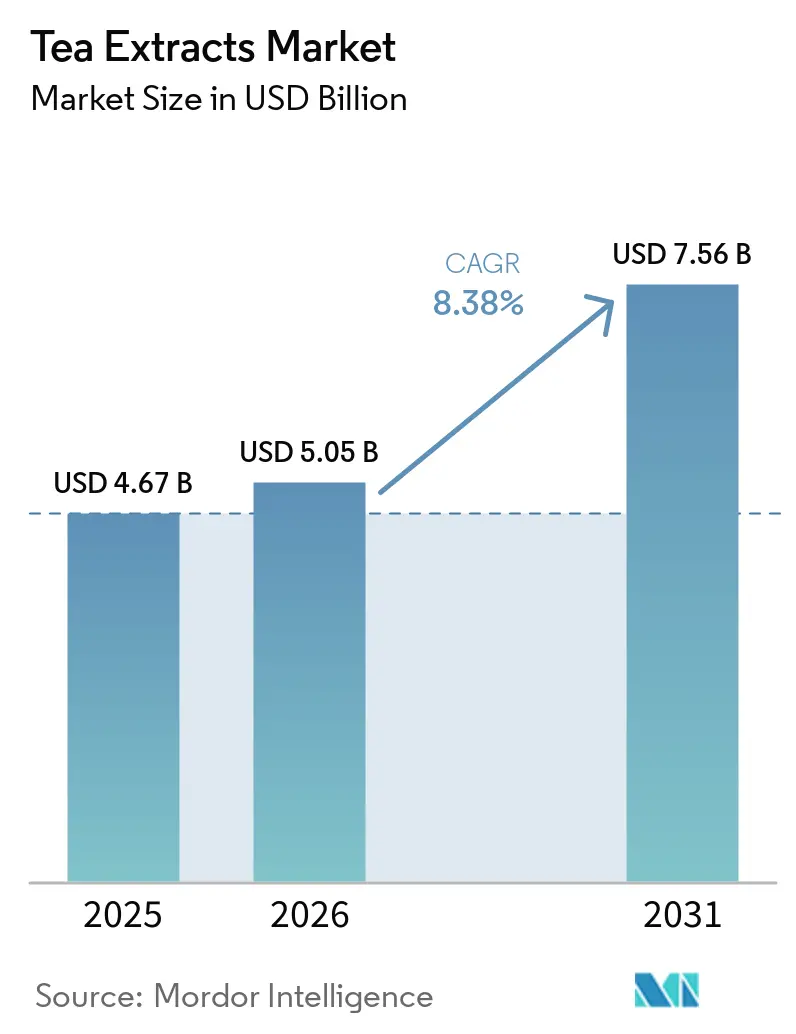

茶エキス市場規模は2025年に46億7,000万米ドルと評価され、2026年の50億5,000万米ドルから2031年には75億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.38%です。2026年2月の米国による石油由来合成染料の禁止措置を受け、飲料・食品製剤業者が緑茶ポリフェノールなどの植物由来ソリューションへの転換を迫られたことで、需要が加速しています。アジア太平洋地域が収益創出をリードする一方、北米ではすぐに飲めるタイプの飲料においてマッチャおよびEGCG標準化グレードの採用が急速に進んでいます。中性pHでカテキン効力を保持するカプセル化技術の革新、および低用量・多成分栄養補助食品への関心の高まりが、エンドユーザーの機会をさらに拡大しています。原料茶葉価格の上昇と1日当たりEGCG摂取量に関する厳格な規制が収益性を抑制しているものの、トレーサビリティが確保された認証済みサプライチェーンを持つサプライヤーは引き続き価格決定力を享受しています。

主要レポートのポイント

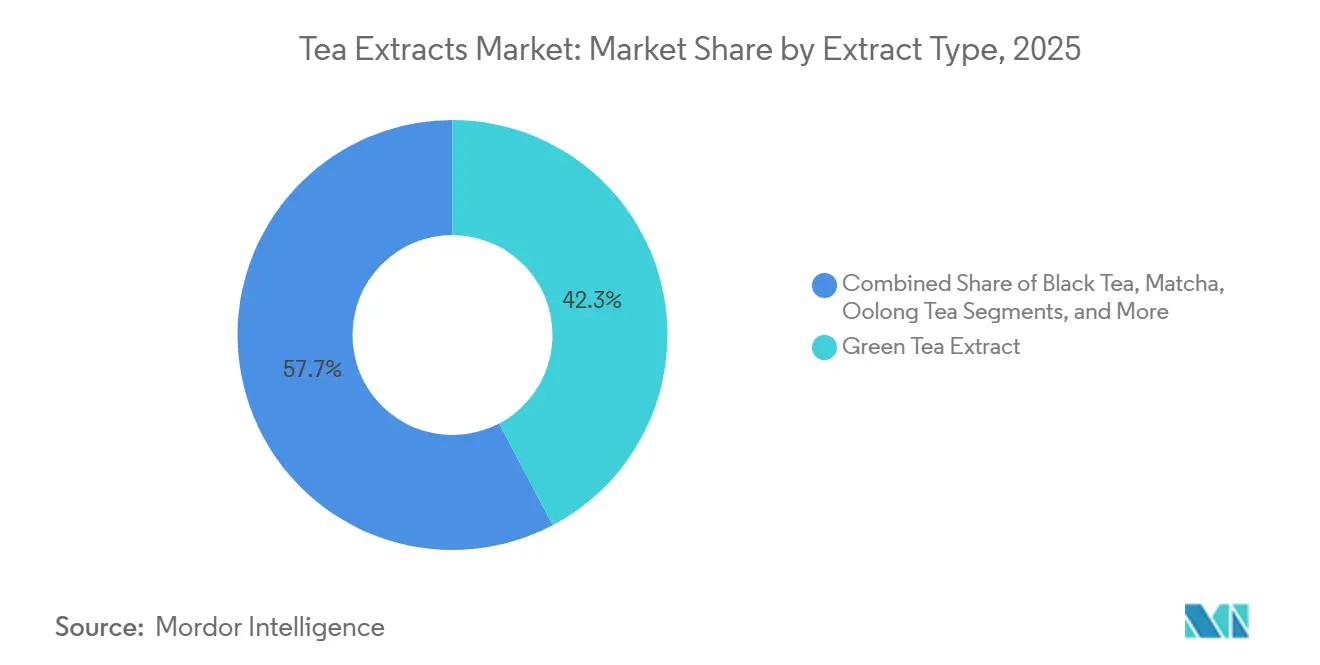

- エキスタイプ別では、緑茶が2025年収益の42.27%を占め、マッチャは2031年にかけてCAGR 9.65%で成長しています。

- 形態別では、粉末形態が2025年数量の59.33%を占め、カプセル化製品は2031年にかけてCAGR 10.48%で拡大すると予測されています。

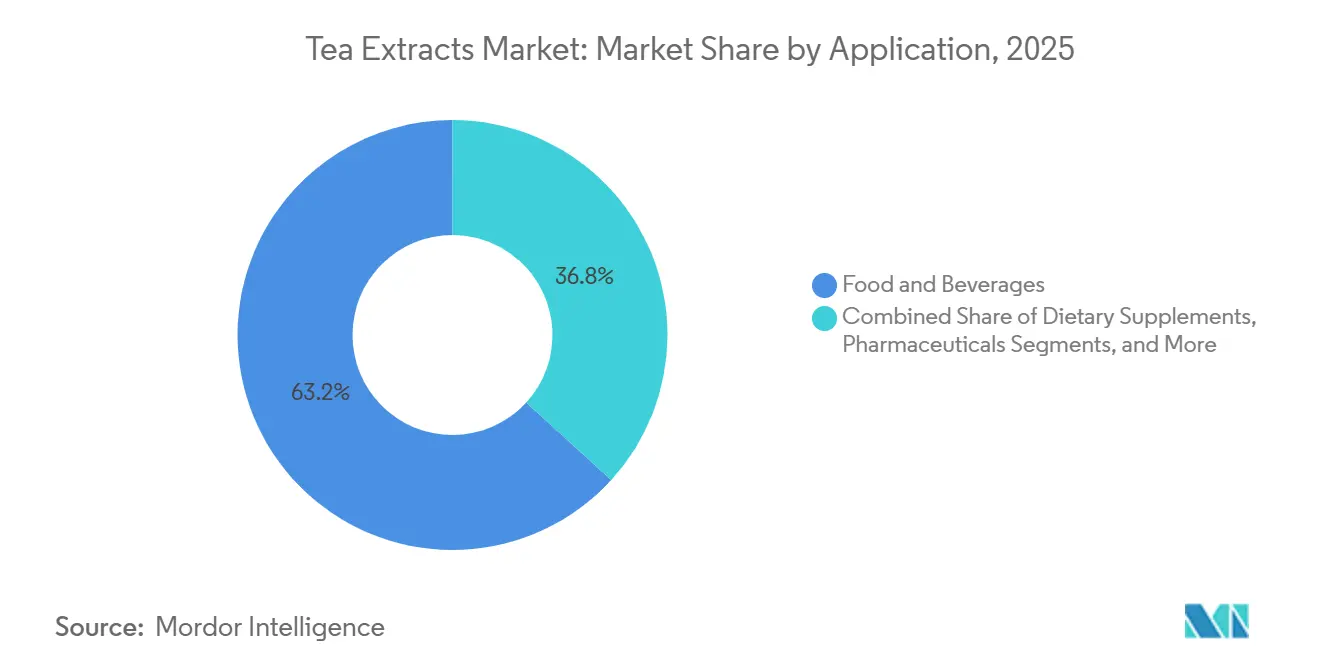

- 用途別では、食品・飲料が2025年需要の63.21%を占め、栄養補助食品は2031年にかけてCAGR 9.42%で推移する見込みです。

- 地域別では、アジア太平洋が2025年収益の47.44%を占め、2031年にかけて最も速い地域成長率10.14%を維持する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の茶エキス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 機能性飲料における天然抗酸化物質の需要増加 | +1.8% | 北米およびEU、アジア太平洋への波及 | 短期(2年以内) |

| 合成食品添加物から天然食品添加物へのクリーンラベルシフト | +1.5% | グローバル、北米およびEUが主導 | 中期(2〜4年) |

| 緑茶EGCGを活用した体重・代謝管理製剤 | +1.2% | 北米、欧州、都市部アジア太平洋 | 中期(2〜4年) |

| スキンケアおよびヘアケアにおける茶エキス植物成分の用途拡大 | +0.9% | アジア太平洋がコア、北米およびEUのプレミアムセグメント | 長期(4年以上) |

| オーガニックおよびスペシャルティ茶エキスによるプレミアム層の創出 | +1.0% | 北米、欧州、日本 | 長期(4年以上) |

| スマートアクティブパッケージングにおける茶ポリフェノールのカプセル化 | +0.7% | グローバル、北米およびEUでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機能性飲料における天然抗酸化物質の需要増加

機能性飲料の製剤業者は、FDAが2026年2月に石油由来染料を禁止し、バタフライピーフラワー、スピルリナ、ビートルートレッド、ガルディエリア・スルフラリア抽出物などの天然代替品を承認したことで、許容される合成着色料の選択肢が狭まっています。この規制転換は、緑茶抽出物が高ポリフェノールグレードで1グラム当たり15,000マイクロモルトロロックス当量を超えるORAC値で測定される抗酸化機能性と、成分表示を精査する消費者に響くクリーンラベルポジショニングの両方を提供するため、茶ポリフェノールの採用を加速させています。マッチャまたはEGCG標準化エキスを配合したすぐに飲めるタイプの茶の発売は、2025年に北米で急増しており、その例として伊藤園が2024年10月にアセプティックカートンパックでマッチャLOVE RTD飲料を発売したことが挙げられます。これはマッチャバナナラテとマッチャカカオラテの形態を組み合わせ、常温保存可能なパッケージでカフェクオリティの体験を提供するものです。FDAが染料禁止と同時に発表した「人工着色料不使用」表示に関する執行裁量は、ブランドがラベルコンプライアンスの課題を回避するために茶エキスで既存SKUを再製剤化するインセンティブとなっています。飲料開発者は現在、複数回提供形態における苦味と用量の競合を避けるため、水溶性インスタントグレードと低カフェインバリアントを優先しており、この技術的要件は、なめらかな口当たりのために15マイクロメートル以下の粒子径仕様でカスタマイズ可能なEGCG対カフェイン比を提供するサプライヤーに有利に働いています。

合成食品添加物から天然食品添加物へのクリーンラベルシフト

クリーンラベルの動きは着色料を超えて抗酸化保存システムにまで拡大しており、茶ポリフェノールが包装食品においてブチルヒドロキシアニソールやブチルヒドロキシトルエンなどの合成抗酸化物質に取って代わっています。Kemin Industriesが北米で発売したOLESSENCEラインは、オリーブフルーツ、ローズマリー、緑茶、混合トコフェロールをブレンドし、焼き菓子、スナック食品、ドレッシング、ソースにおける劣化の遅延、酸敗の抑制、脂肪の安定化を実現しており、オリーブ葉ポリフェノールを主要抗酸化物質として位置づけながら、緑茶エキスが相乗的なフリーラジカル消去を提供しています。製剤業者は、消費者調査が合成添加物を健康上の懸念と結びつけ、小売業者が人工保存料を除外する制限成分リストを課している市場において、茶エキスが保存料とラベルフレンドリーな成分の両方の役割を果たすことを評価しています。EUの厳格な新規食品フレームワークと米国の一般的に安全と認められる自己確認経路は規制上の非対称性を生み出しており、両地域を対象とするサプライヤーは、ISO 14502-2に基づく個別カテキン内訳とEU規則1881/2006に準拠した重金属試験を含むバッチ固有の分析証明書を取得する必要があります。このコンプライアンス負担は、農園座標、収穫日、未編集の分析証明書を含むエンドツーエンドのトレーサビリティ書類を提供する垂直統合型サプライヤーを商品ブローカーより優位に立たせ、USDA有機、EU有機、コーシャー、ハラール認証を同時に保有するメーカーへの市場シェアの集中を促進するダイナミクスを生み出しています。

緑茶EGCGを活用した体重・代謝管理製剤

EGCGの熱産生および脂肪分解効果を支持する臨床的エビデンスは、試験結果が混在しているにもかかわらず、体重管理サプリメントへの配合を支えています。国際肥満学会誌によると、1日300〜400ミリグラムのEGCG用量をカフェインと組み合わせた場合に体脂肪が4〜5%減少することが研究で示されており、この相乗効果はカテコール-O-メチルトランスフェラーゼ阻害によるノルエピネフリン活性の延長とエネルギー消費量の増加に起因するとされています。栄養補助食品ブランドは、EGCGをグルカゴン様ペプチド-1受容体作動薬療法と相性の良い代謝サポート成分として位置づけ、カロリー制限への非薬物的補助を求める消費者に向けて、緑茶エキスとクロム、L-カルニチン、または共役リノール酸を組み合わせた製剤をマーケティングしています。400ミリグラムカプセル当たり200ミリグラムを提供する50% EGCG標準化が業界の事実上のベンチマークとなっており、NOW Foodsなどのブランドがこの混雑したカテゴリーで差別化するためにNSF認証と非GMOプロジェクト認証を取得しています。規制上の慎重さが成長を抑制しており、USPの2020年「空腹時に服用しないこと」警告義務化とHealth Canadaの1日300ミリグラム上限は、肝移植を必要とするまれな事例を含む肝毒性の症例報告を反映しており、製剤業者は1回当たりのEGCG含有量を下げ、ミルクシスルやN-アセチルシステインなどの肝保護補助成分を追加するよう促しています。日本の機能性表示食品制度と韓国の健康機能食品基準は代謝健康に関する表示の経路を提供していますが、無作為化比較試験による実証を必要とし、これが小規模ブランドが有効性メッセージで競争する能力を制限する障壁となっています。

スキンケアおよびヘアケアにおける茶エキス植物成分の用途拡大

化粧品製剤業者は、EGCGが活性酸素種を消去し、真皮線維芽細胞の炎症経路を調節する能力を活用して、抗酸化、抗老化、鎮静効果を訴求するために緑茶ポリフェノールを配合しています。60〜95% EGCGに標準化され、80メッシュスクリーンを通過する粒子径を持つ水溶性インスタントグレードは、濁りや沈殿なしにセラム、ローション、ミセラーウォーターへのシームレスな配合を可能にします。EUの化粧品規則は、重金属の不在を実証する安全性書類を要求しており、鉛は1.0ppm未満、ヒ素は1.0ppm未満、カドミウムは0.5ppm未満、微生物限度は1グラム当たり1,000コロニー形成単位未満という仕様は、医薬品グレードの茶エキスと一致し、食品グレードの原料との品質層の差別化を生み出しています(EU化粧品規則による)。アジアの美容ブランドは、儀式用グレードで1グラム当たり100ミリグラムを超えるマッチャのクロロフィル含有量を強調し、「クリーンビューティー」ポジショニングに適した鮮やかな緑色を付与する一方、北米および欧州のブランドは刺激物関連の皮膚感受性を避けるためにカフェイン除去エキスを好んでいます。特許出願は、EGCGのバイオアベイラビリティを3.5倍向上させ、pH 7.0での急速な分解(pH 7.0で2時間以内に約88%損失、pH 2.0では95%保持)に対処しながら12〜24時間にわたる制御放出を可能にするリポソームカプセル化と固体脂質ナノ粒子への関心を示しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原材料価格の変動と供給不足 | -0.8% | グローバル、スリランカ・ケニア・中国で深刻 | 短期(2年以内) |

| 高用量EGCG安全性に関する規制上の精査 | -1.2% | EU、北米、アジア太平洋への波及 | 中期(2〜4年) |

| オーガニックおよびスペシャルティ茶エキスの高コスト | -0.6% | 北米、欧州、日本 | 長期(4年以上) |

| 他の天然エキスおよび合成品との競合 | -0.5% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動と供給不足

茶の商品価格は2025年10月に1キログラム当たり2.80米ドルに達し、長期平均を15%上回りました。これは、肥料輸入禁止と経済危機によるスリランカの2022年作物不足と、2025年4月から10月にかけてバルチック乾貨物指数が40%上昇したことに反映された物流コストの増加が要因です[1]出典:国連食糧農業機関、「茶複合価格指数」、FAO.org 。気候予測は供給リスクをさらに悪化させており、2050年までの収量減少は中国で5%、スリランカで14%、ケニアで25%と推定され、1,300万人の労働者を雇用する小規模農家から調達される世界生産の60%が脅かされています。インドの紅茶輸入代理価格は2024年に1メトリックトン当たり約1,780米ドルに低下し、5年間の複合年間下落率は3.05%でしたが、緑茶エキスの価格は逆方向に動きました。中国のサプライヤーは2026年に98% EGCGを1キログラム当たり250〜330米ドルに引き上げ、2024年比で11〜23%増加し、50%ポリフェノールエキスは15〜21%上昇して1キログラム当たり14〜34米ドルとなりました。この乖離は、スプレードライタワー、クロマトグラフィー分画、有機認証という抽出の資本集約性を反映しており、加工業者を商品デフレから保護しながら原料茶葉のインフレを乗数効果で伝達します。サプライヤーの集中がボラティリティを悪化させており、インドは2025年にケニアとネパールから茶の77%を輸入し、地政学的・気象ショックを増幅させる単一産地依存を生み出しています(インド茶業委員会による)。機械化は世界の茶の木の70%にしか及ばず、労働集約的な収穫が賃金インフレと、農村人口が高齢化し都市部に移住するにつれた人口動態の変化に対して脆弱なままとなっています(IISD)。

高用量EGCG安全性に関する規制上の精査

EU規則2022/2340は、2018年のEFSA科学的意見が1日800ミリグラム以上の用量を肝臓ストレスを示すアラニンアミノトランスフェラーゼおよびアスパラギン酸アミノトランスフェラーゼの上昇と関連付けたことを受け、EGCGを1日800ミリグラム未満に制限し、18歳未満、妊娠中または授乳中の女性に対する肝毒性警告を義務付けています[2]出典:欧州食品安全機関、「EGCGの制限に関する規則2022/2340」、EFSA.europa.eu。Health Canadaは2024年1月施行の強化食品における制限を1日EGCG 300ミリグラムに厳格化し、英国の毒性委員会はトランスアミナーゼ上昇と関連するHLA-B*35:01遺伝的感受性とUGT1A4遺伝子型多型を特定し、肝毒性リスクの個人間変動性を示唆しています。USPの2020年モノグラフ改訂は、高用量EGCGサプリメントに起因する肝障害(まれな移植事例を含む)の症例報告を反映し、「空腹時に服用しないこと。食事と一緒に服用すること」という注意表示を義務付けています。これらの制約は製剤業者を1回当たりの低用量と多成分ブレンドへと向かわせ、汎用緑茶エキスに対するEGCGの差別化を希薄化し、プレミアム価格設定を制限しています。ブランドは現在、責任管理のために遺伝子スクリーニングパートナーシップや消費者教育に投資していますが、規制の調和は依然として難しい状況です。日本の機能性表示食品は臨床的実証を伴う代謝健康の主張を認める一方、FDAは事前市場承認なしに栄養補助食品健康教育法に基づく構造・機能表示を扱っており、グローバルSKUのコンプライアンスの複雑さを生み出しています(厚生労働省による)。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エキスタイプ別:マッチャのプレミアム化が汎用緑茶を上回るペースで進展

緑茶エキスは2025年収益の42.27%を占めましたが、マッチャエキスは2031年にかけてCAGR 9.65%で成長する見込みです。この乖離は、北米のカフェチェーンが年間約1,000メトリックトンを調達し、ソーシャルメディアプラットフォームが視覚的に際立つマッチャラテ、スムージーボウル、デザートを増幅させる中、マッチャが機能性成分とライフスタイル製品の両方として位置づけられていることを反映しています。紅茶エキスはすぐに飲めるタイプのアイスティーやモルト飲料のニッチな用途に使用され、烏龍茶と白茶エキスはプレミアム化粧品や限定版飲料発売のスペシャルティ成分として残っています。中国からの烏龍茶輸出は2025年に減少しており、EGCG標準化と臨床的エビデンスが半酸化栽培品種よりもカメリア・シネンシス変種シネンシスを支持する機能性用途において緑茶への代替が進んでいることを反映しています(中国茶業マーケティング協会による)。VICELLA Laboratoryが2025年7月に発売したマッチャサプリメントカプセル(カプセル当たりマッチャ194ミリグラム、18穀物とブレンドした100%京都宇治マッチャ)は、EGCGだけでなくマッチャのクロロフィルとL-テアニン含有量を活用した腸内健康と代謝サポートをターゲットとした製品革新の例です。

遮光栽培技術はマッチャのL-テアニンを2.5%以上に高め、クロロフィルを1グラム当たり100ミリグラム以上に引き上げ、95%遮光での20日間の収穫前遮光要件を生み出し、儀式用グレードと料理用グレードを差別化し、単一産地の宇治、西尾、静岡粉末に対して2〜3倍のマージンを正当化します。低摩擦での石臼挽きは、儀式用グレードでは10マイクロメートル未満、料理用では15マイクロメートルの粒子径を保持し、これは伝統的な茶道やプレミアムラテでのなめらかな口当たりに重要な仕様です。窒素充填包装と冷蔵保存は賞味期限を12〜24ヶ月に延長しますが、マッチャの酸素、水分、光への感受性は不透明な酸素バリア素材と低温輸送を必要とし、バルク緑茶エキスと比較して輸入コストを15〜25%引き上げます。2022〜2025年の円安は米国輸入業者にとって実効ドル価格を下げ、カフェチェーンがサプライヤー関係を統合して複数年契約を締結するよう促し、この調達ダイナミクスが職人的生産者より大規模な日本の協同組合を優位に立たせ、マッチャの主流フードサービスへの浸透を加速させています。

形態別:カプセル化形態が安定性と制御放出で優位性を獲得

粉末製剤は2025年数量の59.33%を占め、コスト効率、カプセルや錠剤へのブレンドの容易さ、および凍結乾燥の83.5%に対して88.5%のカプセル化効率を提供するスプレードライインフラとの適合性が要因です(国際食品科学技術誌による)[3]出典:国際食品科学技術誌、「スプレードライ対凍結乾燥効率」、onlinelibrary.wiley.com 。カプセル化および顆粒形態は2031年にかけてCAGR 10.48%で拡大する見込みであり、1グラム当たり81ミリグラムのポリフェノールを達成し、1:1モル比でアスコルビン酸と組み合わせた場合にEGCGの半減期を約6倍延長するポリエチレングリコール-キトサンナノ粒子によって推進されています。液体エキスはすぐに飲めるタイプの飲料や化粧品セラムに使用されますが、中性pHでの安定性の課題に直面しています。EGCGはpH 7.0で2時間以内に88%分解するのに対し、pH 2.0では95%保持されるため、酸性製剤またはアスコルビン酸や金属キレート剤などの抗酸化補助成分が必要です。ホエイプロテインアイソレート-ベータシクロデキストリンナノ複合体は、6ヶ月間の常温保存中にジャスミン茶ポリフェノールの77〜80%を保持し、50%以上の効力を失う非カプセル化対照を上回り、このパフォーマンスの差が栄養補助食品や機能性食品においてカプセル化成分に対する20〜40%の価格プレミアムを正当化しています。

緑茶エキスを配合したアクティブパッケージングフィルムは、タンパク質豊富な食品や酸性食品の賞味期限を延長します。ポリフェノールを埋め込んだポリアミドフィルムは牛肉の賞味期限を対照の14日に対して23日に延長し、低密度ポリエチレンフィルムはオレンジジュースの鮮度を14日に延長し、ポリビニルアルコールナノファイバーは食品シミュラントへの79.7%の移行率でポリフェノール含有量の88%を保持しました。浙江明皇の2013年の茶ポリフェノール脂溶性マイクロカプセルに関する特許(CN103330213A)と、バイオアベイラビリティを3.5倍向上させる固体脂質ナノ粒子に関する継続的な研究開発は、制御放出プラットフォームにおける持続的な知的財産活動を示しています(中国国家知識産権局による)。カプセル化はEGCGのタンパク質結合傾向に対処し、乳製品や高タンパク質マトリックスでの濁りを引き起こすため、製剤業者が沈殿やオフフレーバーなしにプロテインシェイク、ヨーグルト、チーズに茶エキスを配合することを可能にします。顆粒形態は、多くの場合流動性が改善されたスプレードライ凝集体であり、錠剤への直接圧縮を容易にし、製造中の粉塵発生を低減します。これは栄養補助食品セクターにサービスを提供する受託製造業者に響く安全性と効率性の利点です。

用途別:栄養補助食品が臨床的エビデンスと用量精度を活用

食品・飲料用途は2025年需要の63.21%を占めましたが、栄養補助食品は国際肥満学会誌によると、1日300〜400ミリグラムのEGCG用量での4〜5%の体脂肪減少と熱産生効果のためのカフェインとの相乗効果を実証する臨床試験に支えられ、2031年にかけてCAGR 9.42%で成長する見込みです。400ミリグラムカプセル当たり200ミリグラムを提供する50% EGCG標準化が業界ベンチマークとなっており、NOW Foodsなどのブランドがこの混雑したカテゴリーで差別化するためにNSF認証、非GMOプロジェクト認証、コーシャー承認を取得しています。飲料と機能性ドリンクが食品・飲料サブセグメントを支配しており、1回当たり50〜200ミリグラムのEGCGを含むすぐに飲めるタイプの茶、マッチャラテ、エナジードリンクが牽引しています。この用量範囲は有効性の主張と規制上の慎重さおよび苦味に対する消費者の許容度のバランスを取っています。化粧品・パーソナルケア用途はCAGR 8〜9%で拡大しており、濁りや沈殿なしに抗酸化・抗老化効果を提供するセラム、ローション、ミセラーウォーター向けに60〜95% EGCGに標準化された水溶性インスタントグレードを活用しています。

医薬品用途はニッチなままですが、神経変性疾患、心血管疾患、炎症性疾患におけるEGCGの可能性への関心を集めています。動物飼料用途では、茶ポリフェノールを天然抗酸化物質として使用し、家禽や養殖業における飼料品質の保持と腸内健康のサポートに活用していますが、このセグメントはコスト感度と合成代替品に対するプレミアム植物成分への支払い意欲の低さによって制約されています。食品・飲料サブセグメント内の食肉・水産物保存は茶エキスの抗菌特性から恩恵を受けており、ポリフェノールを埋め込んだポリアミドフィルムは牛肉の賞味期限を23日に延長し、対照比64%の改善を達成し、茶エキスを酸化と微生物汚染の両方に対処するデュアルファンクション成分として位置づけています。ベーカリーと乳製品用途は1回当たり50〜150ミリグラムの茶エキスを配合して劣化と酸敗を遅延させますが、EGCGのタンパク質結合傾向による製剤上の課題に直面しており、濁りやオフフレーバーを防ぐためにカプセル化またはpH調整が必要です。

地域分析

アジア太平洋は2025年収益の47.44%を占め、中国茶業マーケティング協会によると、2025年の中国の輸出急増に牽引されて2031年にかけてCAGR 10.14%で成長する見込みです。中国の平均輸出価格は2025年10月に1キログラム当たり3.81米ドルに回復し、2024年10月の3.66米ドルから4.1%上昇し、2021年の6.23米ドルから2024年の3.70米ドルへの数年にわたる下落を反転させましたが、エキスの価格は逆方向に動きました。98% EGCGは2026年に1キログラム当たり250〜330米ドルに達し、2024年比で11〜23%増加し、抽出の資本集約性と有機認証プレミアムを反映しています。インドの茶輸入は2025年1月〜7月に増加し、主にケニア、ネパール、スリランカから調達されましたが、国内エキス生産はインフラ不足と認証コストによって制限されています(インド茶業委員会による)。東南アジア市場(インドネシア、タイ、シンガポール)では、中産階級の消費者がウェルネスとクリーンラベル成分を優先する中、ハラール認証機能性飲料やビューティーフロムウィズイン製剤において茶エキスが採用されています。

北米は2025年収益の相当なシェアを占め、カフェチェーンがマッチャを調達し、栄養補助食品ブランドが臨床試験の用量に合わせてカプセル当たりEGCG 200ミリグラムを標準化しています。米国国際貿易委員会によると、米国の茶輸入は増加しており、機能性・抗酸化物質豊富な品種へのシフトを示しています。FDAの2026年2月の石油由来合成染料禁止は、飲料・食品製剤業者に緑茶ポリフェノールを含む植物由来代替品で人工着色料を置き換えることを強制し、すぐに飲めるタイプの茶、エナジードリンク、機能性ウォーターでの採用を加速させました。2024年1月施行のカナダの強化食品における1日EGCG 300ミリグラム制限は高用量製剤を制約しますが、茶エキスをアダプトゲン、プロバイオティクス、またはコラーゲンペプチドと組み合わせてホリスティックウェルネスポジショニングを提供する多成分ブレンドの革新を促進しています。メキシコの成長する中産階級と高まる健康意識が機能性飲料と美容製品における茶エキス需要を牽引していますが、価格感度がオーガニックおよび儀式用グレードの浸透を制限し、料理用グレードのマッチャと汎用緑茶エキスが優位を占めています。

EU規則2022/2340はEGCGを1日800ミリグラムに上限設定し、肝毒性警告を義務付けており、製剤業者を1回当たりの低用量と活性成分コストにおけるEGCGのシェアを希薄化する多成分ブレンドへと向かわせています。ドイツ、英国、フランス、オランダが栄養補助食品と機能性食品における茶エキス需要をリードしており、堅固な健康・ウェルネス小売チャネルとオーガニック・クリーンラベル製品の高い普及率に支えられています。欧州薬局方の残留溶媒限度とICH Q3D重金属ガイドラインは品質層の差別化を生み出し、EGCG 95%以上、総カテキン 98%以上、カフェイン 0.5%未満の医薬品グレードエキスを優位に立たせています。南米と中東・アフリカは合わせて2025年収益の5〜10%を占め、ブラジル、アルゼンチン、南アフリカが機能性飲料と化粧品における茶エキスへの新興需要を示していますが、インフラ制約、輸入関税、有機認証の限定的な普及が先進市場と比較して採用を遅らせています。

競合環境

茶エキス市場は中程度の集中度を示しており、Martin Bauer Group、Finlays、Taiyo International、Kemin Industries、Synthite Groupの5社が過半数の市場シェアを持つ主要サプライヤーですが、地域加工業者、受託製造業者、抽出資産を後方統合する垂直統合型飲料ブランドの間では断片化が続いています。Martin Bauerは2024年10月に中国・杭州の施設での茶エキス生産能力を2倍に拡大し、工場を20万平方フィートに拡張して米国のすぐに飲めるタイプの飲料需要に対応し、2024年4月にはドイツ・クライノストハイムに新しいスプレードライタワーを稼働させ、生産能力を2倍にしながら年間CO2排出量を800メトリックトン削減し、エネルギー消費を75%削減しました。Finlaysは2023年7月にパラグアイのNatural Instant Foodsから茶抽出資産を取得し、ケニア・ケリチョのSaosa施設に業務を移転しました。同施設は当日の新鮮な茶葉抽出を提供し、より低い物流コストでアフリカおよび中東市場にサービスを提供する体制を整えています。

DSM-FirmenichのTaste, Texture & Health部門は2025年に4%のオーガニック成長を達成し、EBITDA利益率は20.6%で、植物抽出、バイオテクノロジー、カプセル化プラットフォームを活用して天然色素、機能性飲料、健康成分において差別化を図っています。GivaudanのTaste & Wellbeingセグメントは2025年上半期にスイスフラン19億900万の売上を達成し、前年同期比4.1%増加し、スイス、英国、シンガポールでタンパク質、オーラルケア、カプセル化の専門ラボを拡張し、2030年までに4〜6%の前年同期比成長を目標としています。ホワイトスペースの機会は、カプセル化技術、ハラール認証製剤、ダイレクトトゥコンシューマーのプレミアムマッチャに集中しており、ブランドはライブコマース、サブスクリプションスターターキット、EGCGミリグラム表示を活用して消費者を教育し、大量グレード粉末の2〜3倍のマージンを正当化しています。

Kemin Industriesのスペアミント乾燥に関するポリフェノール保持特許(2024年付与)は、ロスマリン酸やその他の生理活性物質を保存するプロセス知的財産の戦略的価値を示しており、この能力は収穫後の取り扱いがEGCGとL-テアニンの保持を決定する茶エキスに転用可能です。新興の破壊的参入者には、500種類以上の農薬化合物のサードパーティ試験、エンドツーエンドのトレーサビリティ書類、25キログラムの最小注文数量を備えたEU認証有機緑茶エキスを提供し、USDA NOP基準とEU規則834/2007基準を満たしながら既存の欧州サプライヤーより15〜25%安価な中国サプライヤーが含まれます。ISO 22000とHACCP認証はEUおよび北米のバイヤーにとって最低条件となっており、Caraway Teaなどのプライベートラベルメーカーが採用するSQFコード31サプリメント製造認証は、ブランドが認証済み生産に対してプレミアムを支払うことを強制し、規制上の責任を軽減するコンプライアンスの堀を形成しています。

茶エキス産業のリーダー企業

Martin Bauer Group

Finlays

Taiyo International

Kemin Industries, Inc.

Synthite Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:紅茶エキスのプロバイダーであるFinlaysは、先進技術と消費者インサイトを通じて飲料オペレーターとブランドに包括的なサポートを提供するために設計された進化したエキスビジネス「Finlays Solutions」を発売しました。このイニシアチブは、飲料ソリューション開発における革新と商業的実行可能性を重視した顧客中心のサービス提供への戦略的転換を表しています。

- 2024年10月:PLT Health Solutionsは、特許取得済みの緑茶(カメリア・シネンシス)エキスであるcellflo6を導入してポートフォリオを拡大しました。この成分はエネルギー、スポーツパフォーマンス、全体的な健康効果を高めるために製剤化されています。Cellflo6は、標準化されたガロイル化プロシアニジンレベルを持つ緑茶からの臨床的に研究されたガレート強化オリゴマーエキスです。

- 2024年7月:溶媒フリーの植物エキスを製造するMazza Innovation Ltd.は、クランベリー、緑茶、ブルーベリーからPhytoCleanエキスを製造するとともに、その他のクリーンラベル成分を製造する商業抽出施設を開設しました。

- 2023年10月:茶と植物成分のリーダーであるMartinBauerは、飲料用途向けにカスタマイズされたプレミアムな茶と植物シロップのラインを発表しました。MartinBauerの最新コレクションは6種類の異なるシロップを特徴としており、そのうちの1つが紅茶です。品質へのこだわりを強調し、MartinBauerは製品に人工着色料や香料が含まれていないことを保証し、完全天然飲料ソリューションへのコミットメントを示しています。

世界の茶エキス市場レポートの範囲

茶エキスは茶葉から抽出された濃縮形態であり、主要な生理活性化合物、フレーバー、抗酸化物質を含んでいます。茶エキス市場はエキスタイプ、形態、用途、地域別にセグメント化されています。エキスタイプ別では、市場は緑茶、紅茶、烏龍茶、白茶、マッチャエキス、その他のタイプを含みます。形態別では、市場は粉末、液体、カプセル/顆粒形態に分類されます。用途別では、市場は食品・飲料、栄養補助食品、化粧品・パーソナルケア、医薬品、動物飼料をカバーしています。地域別では、レポートは北米、欧州、アジア太平洋、南米、中東、アフリカをカバーしています。各セグメントについて、市場規模と予測は金額(百万米ドル)および数量(トン)ベースで行われています。

| 緑茶 |

| 紅茶 |

| 烏龍茶 |

| 白茶 |

| マッチャエキス |

| その他のタイプ |

| 粉末 |

| 液体 |

| カプセル/顆粒 |

| 食品・飲料 | 飲料および機能性ドリンク |

| 食肉・水産物 | |

| 乳製品 | |

| ベーカリー | |

| その他 | |

| 栄養補助食品 | |

| 化粧品・パーソナルケア | |

| 医薬品 | |

| 動物飼料 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| エキスタイプ別 | 緑茶 | |

| 紅茶 | ||

| 烏龍茶 | ||

| 白茶 | ||

| マッチャエキス | ||

| その他のタイプ | ||

| 形態別 | 粉末 | |

| 液体 | ||

| カプセル/顆粒 | ||

| 用途別 | 食品・飲料 | 飲料および機能性ドリンク |

| 食肉・水産物 | ||

| 乳製品 | ||

| ベーカリー | ||

| その他 | ||

| 栄養補助食品 | ||

| 化粧品・パーソナルケア | ||

| 医薬品 | ||

| 動物飼料 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

世界の茶エキス市場の2031年の予測値はいくらですか?

茶エキス市場規模は2031年までに75億6,000万米ドルに達し、2026年〜2031年にかけてCAGR 8.38%で拡大する見込みです。

2031年にかけて最大の増分収益をもたらす地域はどこですか?

アジア太平洋は引き続き主要な成長エンジンであり、2031年にかけてCAGR 10.14%で成長しながら最大の絶対収益を追加します。

カプセル化形態が人気を集めている理由は何ですか?

ナノ粒子とスプレードライ技術が中性pHでEGCGを保護し、すぐに飲めるタイプの飲料での賞味期限を延長し、スマートアクティブパッケージングをサポートすることで、カプセル化製品のCAGR 10.48%を牽引しています。

規制当局はEGCG用量制限をどのように形成していますか?

EUは1日摂取量を800mgに上限設定し、Health Canadaは強化食品を300mgに制限し、USPは「食事と一緒に服用すること」という警告を義務付けており、ブランドを低用量ブレンドへと向かわせています。

最も速く成長しているエキスタイプはどれですか?

マッチャエキスは、カフェ需要とソーシャルメディアでの露出に牽引され、2031年にかけてCAGR 9.65%で他のタイプを上回るペースで成長すると予測されています。

最終更新日: