税務ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

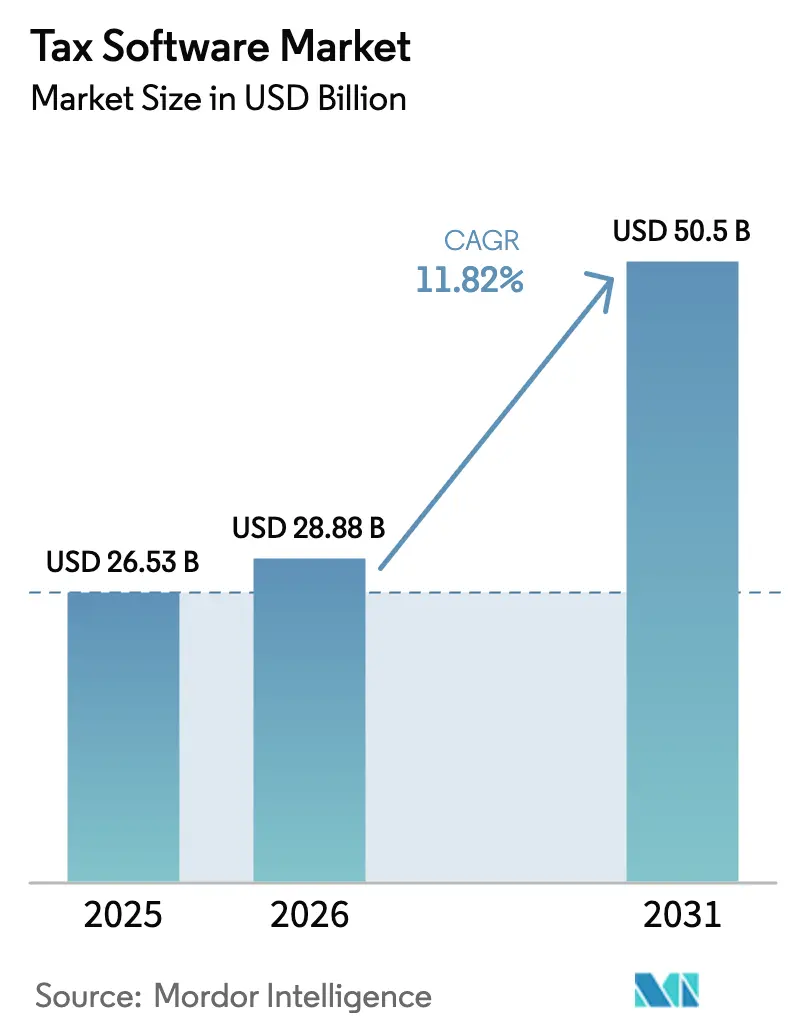

| 市場規模 (2026) | 28.88 十億米ドル |

| 市場規模 (2031) | 50.5 十億米ドル |

| 成長率 (2026 - 2031) | 11.82% CAGR |

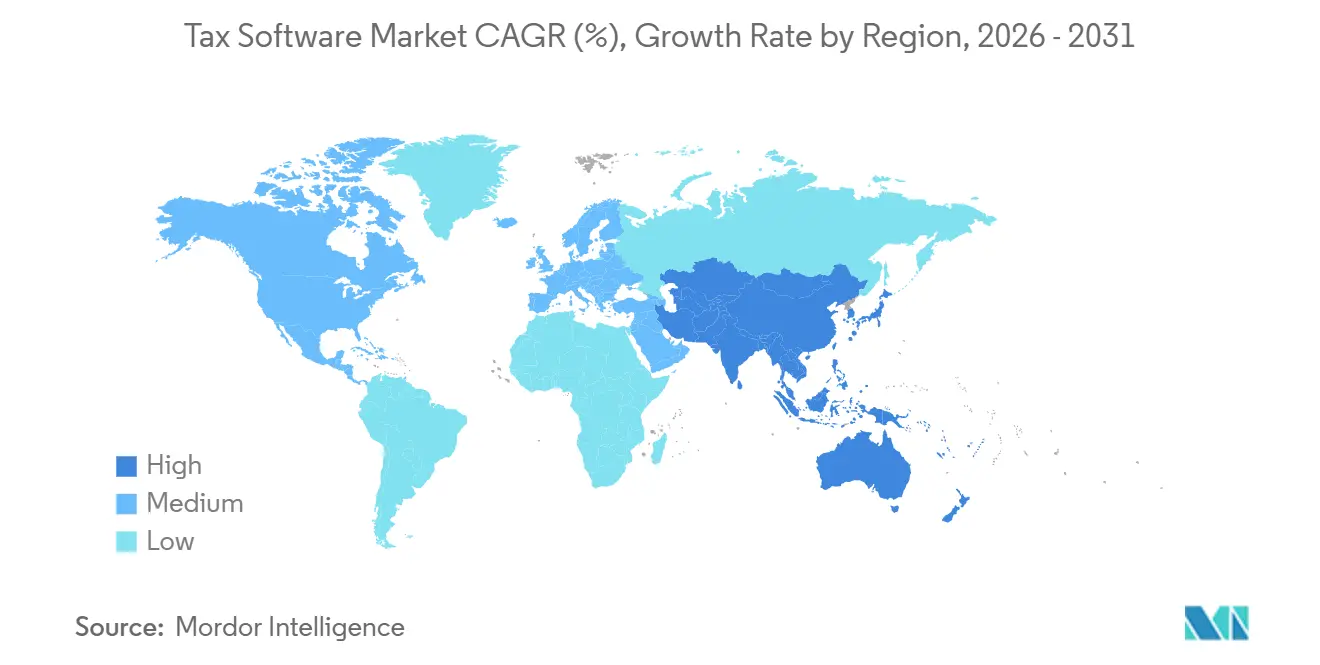

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる税務ソフトウェア市場分析

税務ソフトウェア市場規模は2025年に265億3,000万米ドルと評価され、2026年の288億8,000万米ドルから2031年には505億米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は11.82%です。需要は、定期的なフォームベースのコンプライアンスから、企業資源計画および決済システムに組み込まれた常時接続型のAPI連携ワークフローへとシフトしています。欧州およびアジア太平洋地域で導入されたリアルタイム請求書報告フレームワークは、レガシーアーキテクチャでは対応できないため、クラウド展開がすでに主流となっています。人工知能モジュールは現在、メモの下書き作成、取引の分類、監査リスクの予測を行い、準備サイクルを短縮するとともに、リソースに制約のある中小企業における導入を拡大しています。したがって、ベンダー間の競争は、AI自動化の深度、ローカライズされたルールコンテンツの幅広さ、およびマルチテナントホスティングがもたらす規模の経済性にかかっています。

主要レポートのポイント

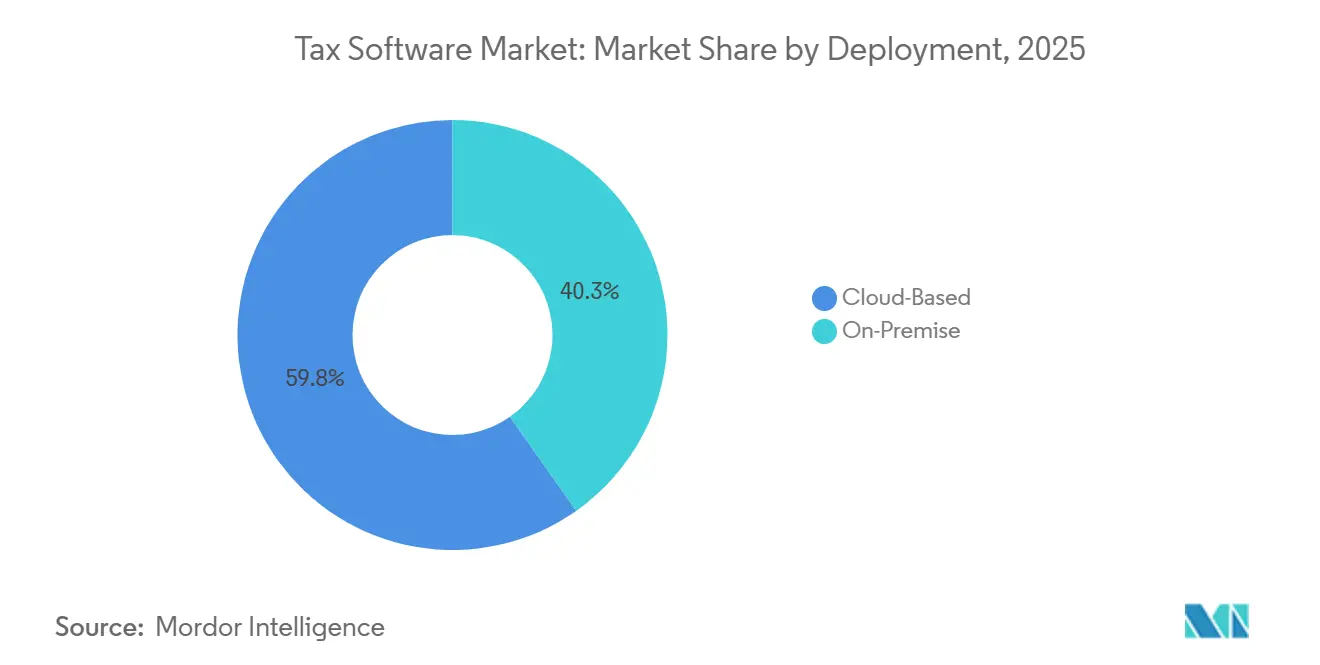

- 展開形態別では、クラウドが2025年の収益の59.75%を占め、オンプレミスは遅れをとっています。クラウドは2031年にかけて年平均成長率13.61%で拡大する見込みです。

- 企業規模別では、大企業が2025年に55.53%のシェアを保有しており、低コストのサービスとしてのソフトウェア(SaaS)ティアの普及に伴い、中小企業は年平均成長率9.90%で成長すると予測されています。

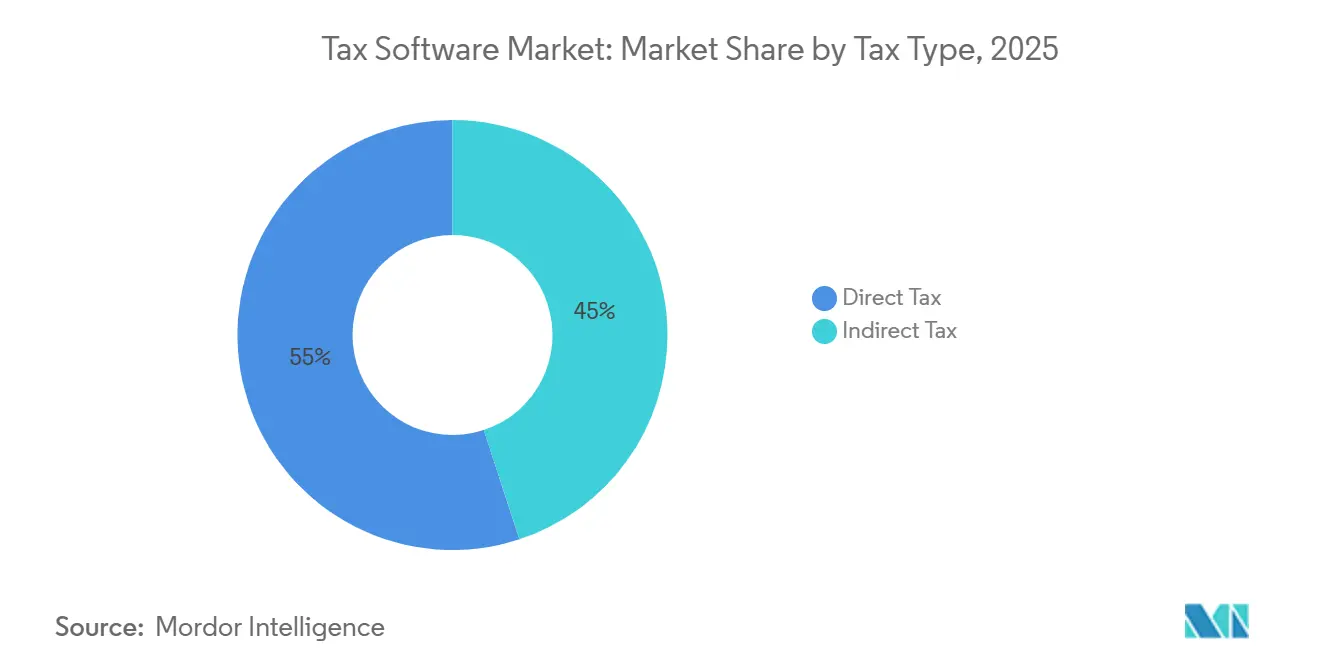

- 税種別では、直接税ソフトウェアが2025年の支出の55.04%をリードしていますが、間接税ソフトウェアは2031年にかけて年平均成長率14.80%で拡大すると予想されています。

- エンドユーザー別では、個人が2025年の収益の17.53%を占めており、電子インボイス義務化を背景に中小企業は年平均成長率13.70%で上昇する見込みです。

- 地域別では、北米が2025年の収益の37.95%を占めており、アジア太平洋地域は年平均成長率15.64%を記録すると予測され、最も成長の速い地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の税務ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドネイティブなサービスとしてのソフトウェア(SaaS)税務エンジンの採用拡大 | +3.5% | 北米と欧州がリードするグローバル市場、アジア太平洋地域の都市部での急速な普及 | 中期(2~4年) |

| リアルタイムデジタル税務申告へのシフト(電子インボイスおよびSAF-T義務化) | +2.8% | 欧州(フランス、ドイツ、ポーランド)、アジア太平洋(インド、中国、韓国)、ラテンアメリカ(ブラジル、メキシコ) | 短期(2年以内) |

| 電子商取引の拡大による複雑な国境を越えた間接税ニーズの創出 | +2.2% | 欧州(OSS/IOSS)、北米(マーケットプレイス促進者法)、アジア太平洋(物品・サービス税(GST)の調和)に集中するグローバル市場 | 中期(2~4年) |

| AI駆動型エラー検出および予測的監査フラグの統合 | +1.8% | 北米と欧州が早期採用者、アジア太平洋は2027年~2028年に追随 | 長期(4年以上) |

| 事前入力申告のための政府API(経済協力開発機構(OECD)「税務行政3.0」ビジョン) | +0.9% | OECD加盟国、一部のアジア太平洋諸国(シンガポール、韓国、オーストラリア) | 長期(4年以上) |

| 環境・社会・ガバナンス(ESG)連動型税務透明性および国別報告要求 | +0.6% | 欧州(7億5,000万ユーロ以上の企業に対する公開国別報告書(CbCR))、北米(内国歳入庁(IRS)フォーム8975)、世界の多国籍企業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブなサービスとしてのソフトウェア(SaaS)税務エンジンの採用拡大

クラウドネイティブアーキテクチャは、税務ロジックを企業リソースのコアから切り離し、ベンダーが四半期サイクルではなく数時間以内に法的アップデートを配信できるようにします。2026年1月のリリースでは、立法フィードを取り込んで計算スクリプトを自動生成するマイクロサービスが組み込まれ、設定作業が数週間から数日に短縮されました。[1]Thomson Reuters、「OSONESOURCEのAIローンチ」、Thomson Reuters、THOMSONREUTERS.COM サブスクリプション経済は資本購入を予測可能な運営費に置き換え、マルチテナントホスティングは平均60~70%の粗利益率を実現しており、オンプレミスの競合他社はこれに匹敵するのが困難です。フランスでは2026年9月、ドイツでは2027年1月のリアルタイム請求書ルールにより、中堅・大企業の納税者にはSaaS接続が事実上義務付けられます。[2]欧州委員会、「ViDAおよび電子インボイスのタイムライン」、欧州委員会、EC.EUROPA.EU その結果、専用のITスタックを構築できない中小企業を中心に、導入基盤が拡大しています。

リアルタイムデジタル税務申告へのシフト(電子インボイスおよびSAF-T義務化)

各国政府は現在、発行から数秒以内にサプライヤーと購入者の請求書を照合することで付加価値税(VAT)のギャップを解消しています。ポーランドのSAF-T JPK_V7Mファイルセットは2025年を通じて改良され、VATギャップを12パーセントポイント削減しました。インドは2023年に物品・サービス税(GST)電子インボイスの閾値を500万インドルピー(60万米ドル)に引き下げ、2025年には1,000万インドルピー(120万米ドル)以上の企業に対して30日間の報告期限を延長しました。ブラジルの2026年改革では5つの間接税が3つに統合され、全国的な電子インボイスが義務付けられ、すでに1,280以上の自治体が接続されています。サウジアラビアは第2フェーズの実施後、2025年に82億件の電子インボイスを記録しました。これらのタイムラインはベンダーのロードマップを圧縮し、コンプライアンス対応企業全体でクラウドプラットフォームがデスクトップツールに取って代わることを確実にしています。

電子商取引の拡大による複雑な国境を越えた間接税ニーズの創出

デジタル商人は170以上のVATおよびGST制度に直面しており、それぞれに税率表、閾値、申告ポータルがあります。欧州のセラーは、ワンストップショップまたは輸入ワンストップショップの下で仕向地ベースのVATを適用しなければなりません。2024年10月の英国法律では責任がマーケットプレイスに移転され、大規模プラットフォームが自動税率エンジンを組み込む動きが加速しました。経済的ネクサスの閾値は異なり、米国の複数の州では10万米ドル、オーストラリアでは7万5,000豪ドル(4万8,000米ドル)、カナダでは州ごとのテストが設けられています。[3]PwC間接税チーム、「経済的ネクサスの閾値」、PwC、PWC.COM AvallaraおよびVertexのプラグインは現在、1日数百万件の取引を処理しており、このアプローチにより2025年には合計5億米ドル以上のサブスクリプション収益を上げました。

AI駆動型エラー検出および予測的監査フラグの統合

生成モデルにより、税務ソフトウェアは受動的な計算機から積極的なアドバイザーへと進化しました。2026年1月に開始されたエージェント型ワークフローは、請負業者の請求書をスキャンし、W-9フォームの欠落にフラグを立て、手動レビューなしにIRS準拠の1099申告書を下書きします。どの明細項目が審査官の精査を引き付けるかを予測する機械学習モジュールにより、早期採用者の和解コストが20~30%削減されました。光学文字認識の精度は構造化された請求書で95%を超え、銀行フィードAPIが存在する場合、自動照合は98%の一致率に達します。AI生成記録の規制基準はまだ議論中ですが、生産性向上はすでに購買基準に影響を与えています。

制約要因の影響分析*

| 制約要因 | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 新興経済国における断片化した頻繁に変化する地方税コード | -1.5% | ラテンアメリカ(ブラジル、アルゼンチン)、アフリカ(ナイジェリア、ケニア)、東南アジア(インドネシア、ベトナム) | 短期(2年以内) |

| マルチテナント環境におけるサイバーセキュリティとデータ主権に関する懸念 | -1.2% | 欧州(一般データ保護規則(GDPR)の施行)、中国(データローカライゼーション法)、中東(規制の不確実性) | 中期(2~4年) |

| レガシーオンプレミスシステムからの高い移行コスト | -0.8% | カスタマイズされた企業資源計画(ERP)統合を持つ北米および欧州の大企業 | 中期(2~4年) |

| 税務ルールエンジンのためのドメイン専門開発者の不足 | -0.5% | 北米と欧州で特に深刻なグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興経済国における断片化した頻繁に変化する地方税コード

改革後、ブラジルは27の州と5,500以上の自治体に税率設定権限を付与しており、ベンダーはコンテンツを継続的に維持することを余儀なくされ、ローカライゼーションコストが増大しています。[4]SAPローカライゼーションハブ、「ブラジル間接税改革」、SAP、SAP.COM アルゼンチンの州総収入税は、機械可読でない官報を通じてのみ改正を公表しており、ソフトウェアの更新が遅延しています。ナイジェリアは2025年に全国的な電子インボイス展開を停止し、開発者は最終スキーマについて不確実な状況に置かれています。こうした逸脱のたびに中小企業は手動申告に戻ることを余儀なくされ、高成長地域における税務ソフトウェアの普及が遅れています。

マルチテナント環境におけるサイバーセキュリティとデータ主権に関する懸念

機密性の高い所得・給与ファイルにより、税務プラットフォームは魅力的な標的となっています。現在、データ侵害の平均コストは488万米ドルに達し、検出までに292日かかります。欧州における一般データ保護規則(GDPR)の施行では、2025年に不十分なセキュリティ対策に対して20億ユーロ(21億2,000万米ドル)以上の罰金が科されました。中国は明示的な承認なしに税務記録の国境を越えた転送を禁止しており、グローバルベンダーは国内でホスティングすることを余儀なくされ、ソースコードが規制審査にさらされています。こうした現実はリスク回避型の企業を遠ざけ、プラットフォームがSOC 2およびISO 27001認証を取得するにあたってインフラ費用が15~20%増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:API義務化の中でクラウドの優位性が加速

クラウドソリューションは2025年の収益の59.75%を占め、展開形態モデルの中で最大の税務ソフトウェア市場シェアを示しており、政府がウェブフォームポータルをAPIのみのゲートウェイに置き換えるにつれて、2031年にかけて年平均成長率13.61%のペースを維持しています。オンプレミスインストールの税務ソフトウェア市場規模は、認定プラットフォームが現在フランスおよびドイツの電子インボイスの唯一の経路となっているため、引き続き緩やかな成長にとどまっています。組織は、恒久的な資本支出なしに四半期末の繁忙期に対応できる弾力的なコンピューティングを評価しており、サブスクリプションモデルはベンダーの収益を顧客維持と連動させています。

ハイブリッドアプローチは、データ主権規則によりパブリッククラウドの使用が制限される防衛、公益事業、金融分野で継続しています。ベンダーはローカルで照合しながらも安全なエンドポイントを通じて申告書を送信するコンテナ化されたエンジンを提供しています。しかし、機能の同等性はクラウドリリースを優先する方向にシフトしており、オンプレミスユーザーはAIモジュール、コラボレーティブダッシュボード、マイクロサービスルールの更新を数ヶ月待つことになります。業界のコンセンサスでは、オンプレミス税務エンジンは今十年の終わりまでにニッチな高セキュリティワークロードに絞られると予想されています。

企業規模別:中小企業が手頃なサービスとしてのソフトウェア(SaaS)ティアを通じて数量成長を牽引

大企業は2025年の収益の55.53%を提供しており、高いシート数とマルチエンティティライセンスを反映していますが、中小企業が将来の単位成長をリードしています。月額50米ドル未満の入門レベルのバンドルは現在、簿記、給与計算、GST申告を自動化し、フリーランサーや零細店舗における申告代行者の必要性を排除しています。中小企業向けの税務ソフトウェア市場規模は、初年度のサブスクリプションコストを相殺するインドのGSTN(物品・サービス税ネットワーク)バウチャーなどの補助金プログラムから恩恵を受けています。

中小企業の採用は非合法な現金経済活動を減少させ、税務ソフトウェア市場全体のアドレス可能な市場を拡大しています。一方、エンタープライズ顧客は、複雑な移転価格設定および第2の柱の計算を財務スタック内に保持するために、SAP、Oracle、Microsoft Dynamicsとのより深い統合を求めています。ONESOURCE AIおよびVertex O Seriesは、エージェント型自然言語クエリと認定セキュリティ証明書で差別化を図っており、SaaS価格が圧縮される中でもプレミアムマージンを維持しています。

税種別:国境を越えた複雑性により間接税が急増

直接税プラットフォームは2025年の支出の55.04%を占め、税種別で最大の税務ソフトウェア市場シェアをリードしていますが、間接税ソフトウェア市場はより速く拡大しており、年平均成長率14.80%で成長すると予測されています。リアルタイムの税率照会、マーケットプレイス促進者ルール、輸入VAT閾値が組み合わさって、スプレッドシート手法では対応できない数学的な層を生み出しています。

プラットフォームプロバイダーは、ネクサス判定を実行し、為替レートを取得し、明細項目をSKUレベルまでマッピングするマイクロサービスで対応しました。継続的な政府のルール更新により、170以上の管轄区域の税率表が毎日更新されており、これはクラウド環境でのみ達成可能な運用テンポです。その結果、間接税機能はマイクロマーチャントの間でもプレミアムサブスクリプションティアを要求しています。

エンドユーザー別:複雑性の増大に伴い中小企業が個人を上回る

個人は2025年の収益の17.53%を生み出しましたが、無料申告連合と拡大する政府の事前入力サービスに直面しており、基本的な申告手数料が侵食されています。逆に、中小企業は請求書発行から給与計算まで毎月2桁のコンプライアンスイベントを経験しており、他のすべてのユーザーセグメントを上回る年平均成長率13.70%を牽引しています。

ベンダーは現在、フリーランサーAPI、販売時点管理コネクタ、決済プロバイダーのデータストリームを組み込み、スケジュールC、フォーム1099、電子インボイスを1つのワークフローで自動化しています。2~10名のスタッフを抱える会計事務所はコラボレーティブスイートを採用し、従業員1人当たりの収益を最大70%向上させています。エンタープライズ納税者は依然として高マージンのコンサルティングを支えていますが、数量成長はデジタルマイクロビジネスに属しています。

地域分析

北米は2025年の収益の37.95%を占めており、4兆米ドルの連邦税徴収エコシステムに牽引されていますが、クラウド普及率が成熟に近づくにつれて成長は世界平均を下回っています。内国歳入庁(IRS)のAPIベースの給与インポートのパイロットと拡大された無料申告プログラムは消費者向けソフトウェア料金を削減しますが、シナリオプランニングを収益化できるベンダーにとってはアドバイザリーの機会を解放します。カナダの簡易申告者向け自動データ取得も同様のパターンに従い、入門レベルの需要を削減しながら、国境を越えた販売に関連する企業間接税支出を維持しています。

アジア太平洋地域は最も急速に動いている地域であり、インド、中国、韓国、ASEAN(東南アジア諸国連合)ブロック全体で電子インボイスの義務化が展開されるにつれて、年平均成長率15.64%を記録する見込みです。インドの30日間請求書報告ルールにより2025年に200万人以上の登録者が追加され、中国のゴールデンタックスシステム第4フェーズはVAT、税関、社会保険データをリアルタイムで相互参照しています。日本の省庁間でのペポルパイロットは企業対政府(B2G)採用の青写真を作成しており、オーストラリアのシングルタッチペイロール第3フェーズは事前入力された個人申告書の量を60%増加させています。ベンダーはローコードルールビルダーと国内フィンテックとの合弁事業を通じて迅速にローカライズしています。

欧州は複雑な状況を呈しており、英国、ドイツ、フランスなどの成熟市場はすでに高いクラウド普及率を示していますが、ドイツの2027年1月のViDA要件などの新たな義務化が更新サイクルを促進しています。ポーランドがほぼリアルタイムの請求書照合によりVATギャップを削減した後、東欧および南欧の加盟国はSAF-T展開を加速しています。南米はブラジルの2026年1月の間接税統合を背景に勢いを増しており、企業は1,280の自治体全体で認定ソフトウェアの採用を余儀なくされています。中東・アフリカは依然として断片化していますが、サウジアラビアは2025年に82億件の電子インボイスを処理し、アラブ首長国連邦は300の大規模納税者を対象としたパイロットを開始しました。

競合状況

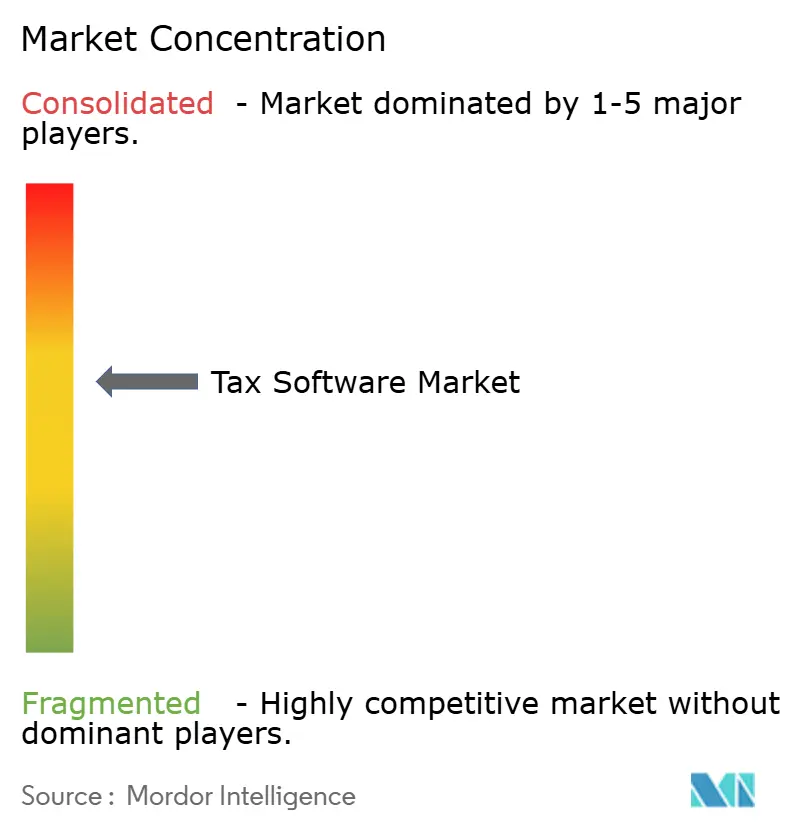

税務ソフトウェア市場は中程度の集中度を示しており、上位5社のベンダーが合計シェアのおよそ半分を占め、専門業者や地域の挑戦者が参入する余地を残しています。既存企業はブランドエクイティと数十年にわたる顧客関係を活用していますが、現在はスイート全体に生成AI(人工知能)コパイロットを組み込む競争を繰り広げています。あるプロバイダーは2026年1月に自然言語インターフェースの特許を申請しており、AI駆動型ワークフローにおける知的財産をめぐる競争が近づいていることを示しています。

基盤モデルパートナーシップへの戦略的支出は、消費者向けプラットフォームのトップ企業で年間1億米ドルを超えており、税務、会計、給与計算の各ラインにわたって会話型ガイダンス、監査リスクスコアリング、控除提案を統合しています。地域の専門業者は、ハイパーローカルなルールコンテンツと、持続的な接続性のない非公式取引業者を対象としたオフライン対応モバイルアプリによって差別化を図っています。

ホワイトスペースのニッチには、新興経済国のマイクロ企業、国境を越えたフリーランサー、オールインワンのクライアントコラボレーションプラットフォームを求める中規模会計事務所が含まれます。ベンダーはローコードコンフィギュレーターを使用して4週間以内にローカライズし、従来の開発の数年間を省略しています。セキュリティ証明書(SOC 2、ISO 27001)とデータ居住オプションは必須条件となっており、インフラ支出に15~20%を追加しますが、規制産業での取引を解放します。

税務ソフトウェア産業リーダー

Intuit Inc.

Wolters Kluwer N.V.

Thomson Reuters Corporation

Sage Group plc

H&R Block Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Xendooは、1万社の中小企業クライアントに対して自動取引分類を組み込み、月末決算サイクルを加速するためにBotekeeperを買収しました。

- 2026年2月:SAPは、2026年1月の間接税改革の移行前に、S/4HANAスイート内にブラジルのNota Fiscal Eletrônica 4.0スキーマを展開しました。

- 2026年1月:Thomson Reutersは、メモの下書き作成、取引の分類、監査文書の生成を行う大規模言語モデルアシスタントであるONESOURCE AIを発表しました。

- 2026年1月:Zenworkは、95%のフィールドレベル精度で請負業者報告を自動化するエージェント型プラットフォームであるTax1099を開始しました。

世界の税務ソフトウェア市場レポートの範囲

税務ソフトウェア市場は、個人、企業、組織が税務関連プロセスを管理するためのソフトウェアソリューションの開発、展開、使用に特化した産業です。これらのプロセスには、税務申告の準備、申告、コンプライアンス、報告が含まれます。

税務ソフトウェア市場レポートは、展開形態(クラウドベースおよびオンプレミス)、企業規模(中小企業および大企業)、税種(直接税および間接税)、エンドユーザー(個人、中小企業、大企業、会計・税務事務所、その他エンドユーザー)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| クラウドベース |

| オンプレミス |

| 中小企業(SMEs) |

| 大企業 |

| 直接税 |

| 間接税 |

| 個人 |

| 中小企業 |

| 大企業 |

| 会計・税務事務所 |

| その他エンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 展開形態別 | クラウドベース | ||

| オンプレミス | |||

| 企業規模別 | 中小企業(SMEs) | ||

| 大企業 | |||

| 税種別 | 直接税 | ||

| 間接税 | |||

| エンドユーザー別 | 個人 | ||

| 中小企業 | |||

| 大企業 | |||

| 会計・税務事務所 | |||

| その他エンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

税務ソフトウェア市場は2031年にかけてどのくらいの速度で成長すると予想されますか?

2026年の288億8,000万米ドルから2031年には505億米ドルに拡大すると予測されており、年平均成長率11.82%を反映しています。

クラウドベースのプラットフォームがオンプレミスの税務エンジンを上回っているのはなぜですか?

リアルタイム報告義務化とAPIのみの申告ポータルは、レガシーアーキテクチャでは対応できない継続的な接続性と迅速なルール更新を必要とします。

2031年までに最も多くの新規支出を追加する地域はどこですか?

アジア太平洋地域がリードしており、インド、中国、東南アジアでの電子インボイス義務化の展開に牽引された年平均成長率15.64%の予測となっています。

最も高い成長機会を提供するセグメントはどれですか?

VATおよびGSTコンプライアンスに使用される間接税ソフトウェアは、国境を越えた電子商取引の普及に伴い、年平均成長率14.80%で上昇すると予測されています。

ベンダーは2026年にどのように製品を差別化していますか?

プロバイダーは生成AIアシスタント、ローコードルールビルダー、認定セキュリティコントロールを組み込み、調査、分類、申告タスクを自動化しています。

最終更新日: