台湾HBM市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

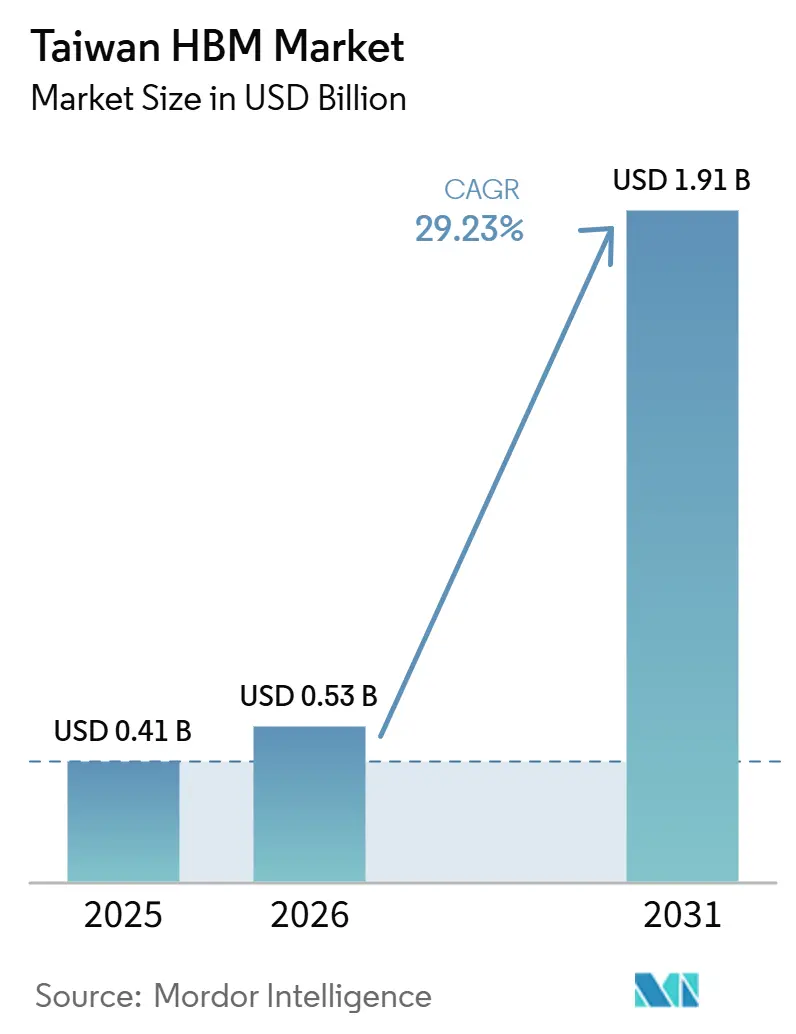

| 基準年の市場規模 (2025) | 0.41 十億米ドル |

| 市場規模 (2026) | 0.53 十億米ドル |

| 市場規模 (2031) | 1.91 十億米ドル |

| 成長率 (2026 - 2031) | 29.23% CAGR |

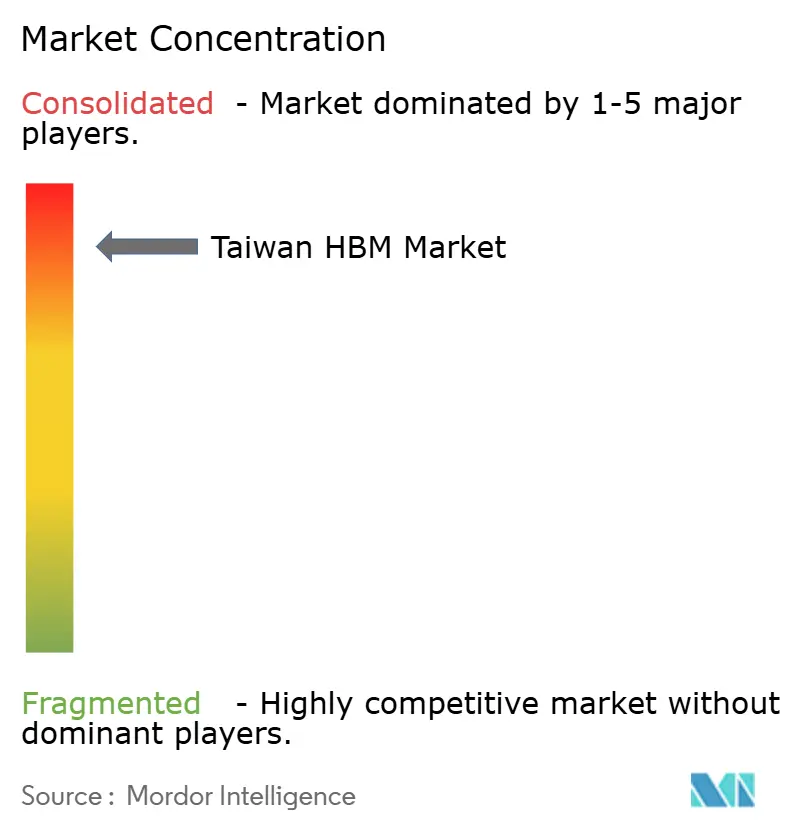

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる台湾HBM市場分析

台湾HBM市場規模は2025年に4.1億米ドルと評価され、2026年から2031年にかけてCAGR 29.23%で成長し、2031年までに19.1億米ドルに達する見込みです。この拡大は、輸入されたHBMスタックをグローバル展開向けの完成AIアクセラレーターモジュールに転換する主要先端パッケージング拠点としての台湾の役割に支えられています。各新世代アクセラレーターは前世代よりも多くのメモリ容量、高い帯域幅、およびプロセッサとメモリのより緊密な統合を必要とするため、需要は増加しています。収益プールはメモリ製造ではなくパッケージング変換に集中しており、これにより台湾は付加価値獲得において強固な地位を占める一方、海外メモリベンダーへの上流供給集中リスクにもさらされています。企業は積極的な設備増強、長期的な設備投資コミットメント、および安全なパッケージングアクセスを必要とするハイパースケーラーやチップ設計会社との緊密なパートナーシップで対応しています。見通しは引き続き良好ですが、拡大のペースはパッケージングボトルネックの解消速度、HBM4がより広範な生産プログラムへ移行する速度、および将来のパッケージミックスのうちどれだけが現在のインターポーザー主導モデルの範囲内に留まるかに依然として左右されます。

レポートの主要ポイント

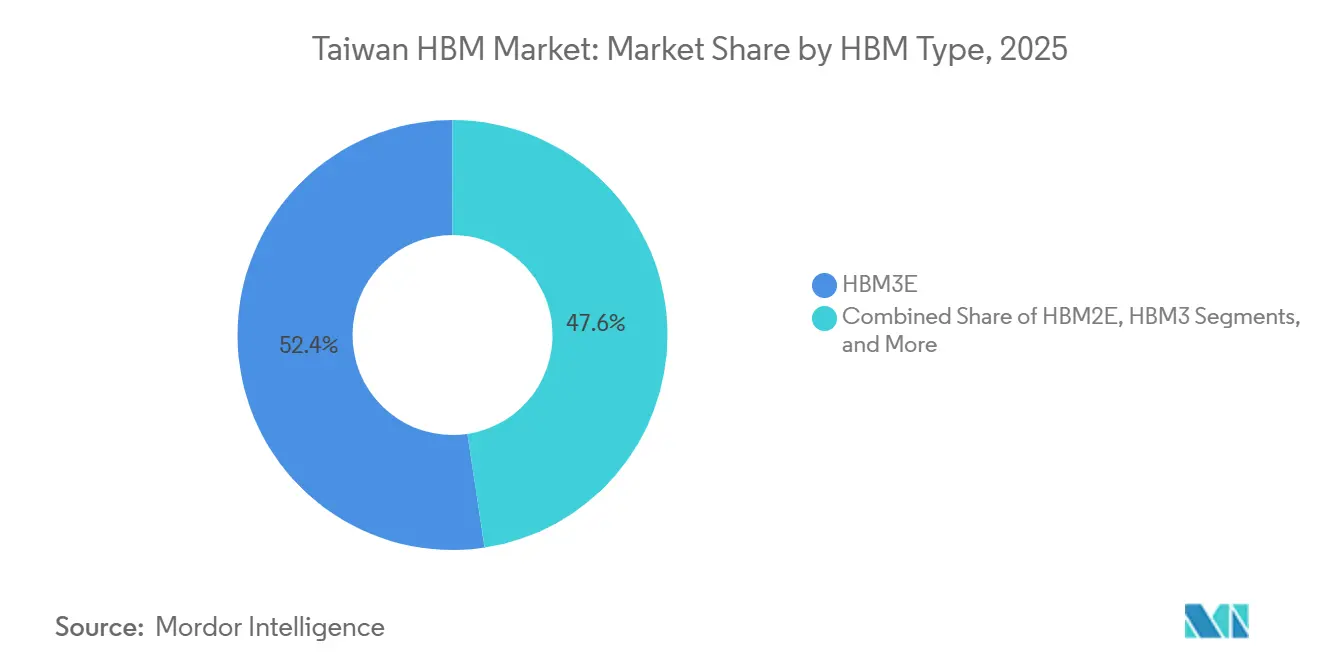

- HBMタイプ別では、HBM3Eが2025年の台湾HBM市場シェアの52.38%を占め、HBM4は2031年にかけてCAGR 30.01%で拡大する見込みです。

- テクノロジーノード別では、1β以降が2025年の市場の47.51%を占め、2031年にかけてCAGR 29.89%で成長する見込みです。

- 最終用途産業別では、データセンターが2025年の台湾HBM市場規模の87.59%を占め、2031年にかけてCAGR 30.18%で拡大する見込みです。

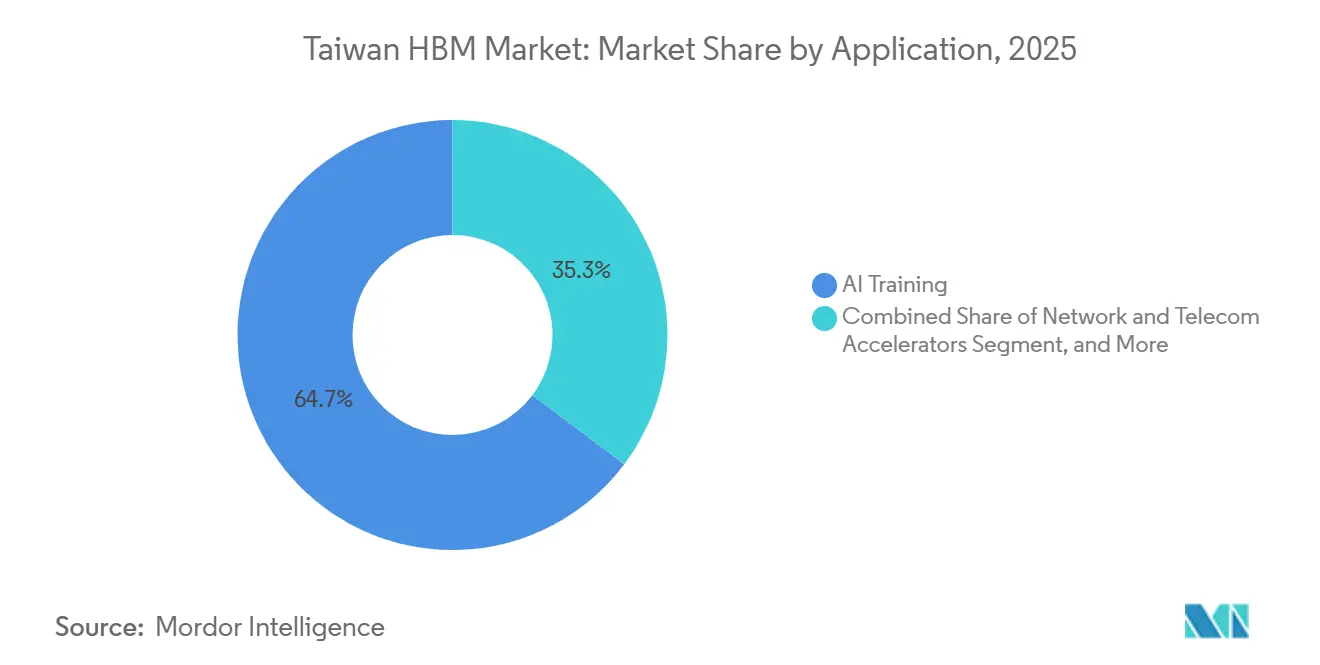

- アプリケーション別では、AIトレーニングが2025年に64.73%のシェアでトップとなり、AI推論は2031年にかけてCAGR 30.09%で成長する見込みです。

- パッケージングタイプ別では、2.5Dインターポーザーベースパッケージングが2025年に87.54%のシェアを占め、ハイブリッドおよび次世代先端パッケージングは2031年にかけてCAGR 29.77%で進展する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

台湾HBM市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 台湾におけるCoWoS設備増強 | +7.5% | 台湾、新竹、桃園、南部サイエンスパーク、嘉義 | 短期(2年以内) |

| AIアクセラレーター1台あたりのHBM搭載量の増加 | +6.2% | グローバル、台湾をパッケージングハブとして集中 | 中期(2〜4年) |

| HBM4の認定と移行サイクル | +4.1% | グローバルサプライチェーン、台湾パッケージング統合 | 短期(2年以内) |

| ハイパースケーラーおよびASIC需要の牽引 | +3.5% | グローバル需要、台湾サプライチェーンを通じて獲得 | 中期(2〜4年) |

| ローカル先端パッケージングエコシステムの集積度 | +1.5% | 台湾中心、シンガポールおよび日本への波及あり | 長期(4年以上) |

| 台湾を拠点とするメモリR&Dのローカライゼーション | +1.0% | 台湾、台中、苗栗、新竹、竹東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

台湾におけるCoWoS設備増強

CoWoS設備増強は、台湾HBM市場において最も強力な近期の推進力です。なぜなら、HBMとプロセッサが大規模な認定パッケージングラインを通過した時点でのみ収益が認識されるからです。TSMCのCoWoS生産量は2023年から2025年にかけて急増し、同社は複数のサイトが並行してランプアップする中、2026年末までにさらなる増強を目指しています。同社は2026年5月に、CoWoSの歩留まりが98%を超え、今後5年間にわたって年次技術更新を継続すると発表しており、これにより生産量増加に伴う実行リスクが低減されます。台湾南部および嘉義における新設備は、新たな最終用途の出現を待たずに、予約済みの顧客需要を請求可能なパッケージング活動に転換するため重要です。これにより稼働率が高く維持され、台湾HBM市場はアロケーションが確定した後、設備投資の展開から収益獲得への直接的な経路を確保できます。実際的な結果として、新設備は需要を創出する必要はなく、主にすでにAIインフラプログラム全体に存在する需要に追いつく必要があるだけです。

AIアクセラレーター1台あたりのHBM搭載量の増加

AIアクセラレーター1台あたりのHBM搭載量の増加は、出荷成長が不均一な場合でも台湾HBM市場を押し上げます。なぜなら、各ユニットが以前の世代よりもはるかに多くのメモリを搭載するようになっているからです。NVIDIAのB200 GPUは8スタックにわたって192GBのHBM3Eを統合しており、GB200 NVL72システムは72基のGPUにわたって13.4TBのHBM3Eを搭載しています。この変化は、安定したアクセラレーター出荷数でも、台湾のサプライチェーン全体でより多くのパッケージングサイクル、より多くの基板要件、およびより多くのテスト工程を生み出せることを意味します。この効果は構造的なものです。なぜなら、メモリ密度は一時的なプロモーション需要ではなく、モデルサイズ、スループット目標、および電力効率に結びついているからです。顧客が一世代のアクセラレーターから次世代へ移行するにつれて、台湾は先端パッケージングを通過しなければならないハードウェア総価値のより大きな部分を獲得します。これが、新しいファブや新しい最終市場が登場する前でも、台湾HBM市場がチップ設計者によるアーキテクチャ上の決定から恩恵を受ける理由です。

HBM4の認定と移行サイクル

HBM4の移行サイクルは、メモリ世代の転換と新たなパッケージングおよびプロセス要件を組み合わせているため、台湾HBM市場に新たな需要層を加えています。Samsungは2026年2月に、4nmロジックベースダイと11.7 Gbpsの転送速度(最大13 Gbps対応)を使用したHBM4の量産および商業出荷を開始したと発表しました。これは、ベースダイがローカルエコシステムに近い位置に置かれることで、台湾がパッケージング収益だけでなく、より多くのファウンドリー関連活動も獲得できるため重要です。認定作業はまた、顧客をより早期の計画サイクルに引き込み、設備の確保とメモリサプライヤー、ファウンドリー、パッケージング企業間の関係強化に役立ちます。HBM4の生産量が増加するにつれて、台湾HBM市場はより豊かなプロセスミックスとより速い商業更新サイクルの両方から恩恵を受ける立場にあります。

ハイパースケーラーおよびASIC需要の牽引

ハイパースケーラーおよびカスタムアクセラレータープログラムからの需要は、台湾HBM市場の顧客基盤を単一のGPUロードマップを超えて拡大しています。クラウドおよびプラットフォーム企業は現在、トレーニングクラスターと本番推論システムの両方に対して安全なHBMアクセスを必要としており、これにより台湾のパッケージングフットプリントに依存するプログラムの数が増加しています。NVIDIAの台湾におけるサプライチェーン支出は2026年5月までに1,000〜1,500億米ドルに達しており、ローカル半導体基盤を通じてすでに流れているインフラコミットメントの規模を示しています。AMDも2026年5月に、先端パッケージングとインターコネクト協力を優先分野として挙げ、台湾のエコシステム全体で100億米ドル以上を投資すると発表しました。[1]AMD、「AMDがAIインフラを加速するために台湾エコシステムへの100億米ドル以上の投資を発表」、GlobeNewswire、globenewswire.com この幅広い顧客ミックスは、1つのプログラムの遅延が収益全体を停止させる可能性が低くなるため、需要の可視性を向上させます。また、設備をGPU、ASIC、混合アクセラレータープロジェクト間で振り向けることができ、単一の狭い購買グループに縛られないため、台湾HBM市場の回復力も高まります。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先端パッケージングのボトルネック | -3.8% | 台湾中心、地域のOSATパートナーへの波及あり | 短期(2年以内) |

| 高い認定・歩留まりリスク | -2.4% | グローバルHBMサプライチェーン、台湾統合ノードが最も影響を受ける | 中期(2〜4年) |

| 上流HBM供給におけるサプライヤー集中 | -1.6% | 韓国起源のリスク、台湾のパッケージング依存を通じて顕在化 | 中期(2〜4年) |

| 輸出規制と顧客アロケーションの制約 | -1.2% | グローバル、特に台湾を通じた最終市場へのアロケーションに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先端パッケージングのボトルネック

先端パッケージングのボトルネックは、認定済みの設備能力が顧客需要よりも緩やかにしか拡大しないため、台湾HBM市場に対する最も直接的な制約として残っています。CoWoSラインは長い設備リードタイム、厳格なプロセス管理、基板とテストの同期的な可用性を必要とするため、設備増強はすぐに使用可能な生産量に転換されません。TSMCとAmkorは2026年6月にアリゾナ州での先端パッケージングおよびテストを拡大するための10年間のパートナーシップを発表しており、ローカルでの実行が中心的な役割を維持しながらも、顧客が台湾以外の追加設備回廊を求めていることを示しています。ボトルネックはまた、より早期のコミットメントや強固な関係を持つ顧客が小規模なプログラムよりも先にアクセスを確保できるため、価格設定とアロケーションにも影響します。オーバーフロー需要はOSATパートナーに参加の余地を与えますが、ほとんどの高価値パッケージが認定されているリーディングエッジにおける基本的な制約を取り除くものではありません。設備、基板、および熟練労働力が一体となってスケールアップするまで、台湾HBM市場は最終需要だけが正当化するレベルを下回って成長し続けるでしょう。

高い認定・歩留まりリスク

高い認定・歩留まりリスクは第二の主要制約です。なぜなら、スタックの高さの増加、より細かいインターコネクト、およびより厳しい熱条件により、各HBM世代を大規模に商業化することがより困難になっているからです。メモリ製造からの欠陥がスタックが先端パッケージングに到達した後にのみ現れる場合、高価なインターポーザーとロジックダイが廃棄物になる可能性があるため、課題は増大します。SamsungのHBM4商業化への移行と、より先進的なベースダイ統合への広範な動きは、プロセスウィンドウがいかに厳しくなったかを示しています。米国商務省産業安全保障局の輸出規制ルールも、特に顧客が制限された仕向地にサービスを提供する場合、バリューチェーンの一部にコンプライアンス上の摩擦を加えます。台湾にとって、これはパッケージング経済が依然として島外のメモリベンダーにおける上流の規律に部分的に依存していることを意味します。したがって、台湾HBM市場は設備能力の数字だけでは完全には見えない実行リスクを抱えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

HBMタイプ別:HBM3Eが現在の収益をリードし、HBM4が次の拡大サイクルを牽引

HBM3Eは2025年の台湾HBM市場シェアの52.38%を獲得し、現在の収益の商業的基盤となり、ほとんどの近期パッケージング計画が組織されるフォーマットとなりました。そのリードは、NVIDIAのBlackwellプラットフォームへの持続的な需要と、多くのシステムが本格展開に入る前に供給とパッケージングアロケーションを確保した大口顧客から生まれました。このセグメントはまた、実証済みのフォーマットであるという実際的な優位性からも恩恵を受けました。なぜなら、購買者は次のメモリ世代の成熟を待つよりも即時の生産量を必要としていたからです。これにより、HBM2EとHBM3が移行期間中もメンテナンスニーズと一部の中堅アクセラレータープログラムに対応し続けながら、レガシーからの移行が秩序立って行われました。実質的に、HBM3Eはより広範なAIハードウェアサイクルが加速する中で、台湾HBM市場に安定した運営コアを提供しました。

HBM4は2031年にかけてCAGR 30.01%で拡大する見込みであり、予測期間における台湾HBM市場の主要成長エンジンとなります。Samsungは2026年2月にHBM4の量産および商業出荷を開始しと発表しており、このセグメントがロードマップの議論から商業的実行へと移行したことを確認しています。この移行は台湾にとって重要です。なぜなら、新しいメモリ世代ごとに新たな認定作業、より緊密なパッケージング調整、およびプロセッサのリリーススケジュールとのより緊密な連携の必要性が増すからです。また、スタックの複雑さが増すにつれてベースダイ作業、パッケージングフローの変更、および熱管理がより重要になるため、ローカル統合能力の価値も高まります。その結果、台湾HBM産業はより多くの生産量を処理するだけでなく、HBM4が普及するにつれてより豊かな技術的作業のミックスも処理しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

テクノロジーノード別:リーディングエッジDRAMプロセスが成長とローカル付加価値獲得を強化

1β以降のセグメントは2025年の台湾HBM市場の47.51%を占め、2031年にかけてCAGR 29.89%で成長する見込みであり、リーディングノードが最も強力な成長センターでもあることを示しています。このパターンは、購買者が単に漸進的な改善を伴うレガシーミックスを維持するのではなく、最も先進的なDRAMプロセスへと積極的に移行していることを示しています。リーディングエッジノードは、最近のAIアクセラレーターがラックおよびクラスタースケールの両方で必要とする高い帯域幅密度と電力効率をサポートするため重要です。古いノードはコスト重視のプログラムや一部の中堅ワークロードには引き続き関連性がありますが、顧客のロードマップがHBM3EとHBM4を中心に定まるにつれてその役割は縮小しています。したがって、台湾HBM市場は技術ミックスが上位にシフトするときに恩恵を受けます。なぜなら、最も高価値なパッケージングと統合作業がリーディングエッジに最も近い位置にあるからです。

成長の第二層はHBM4ベースダイから来ており、これにより台湾はパッケージング変換のみに焦点を当てるのではなく、製品の技術的コアにより深く引き込まれます。SK hynixは2024年4月に、HBM4のベースダイ協力を通じてHBMのリーダーシップを強化するためにTSMCとパートナーシップを締結したと発表しており、これにより台湾でのファウンドリー活動がより多く固定されます。[2]SK hynix、「SK HynixがHBM技術リーダーシップ強化のためにTSMCとパートナーシップを締結」、SK hynixニュースルーム、news.skhynix.com この変化は台湾HBM市場内に新たな収益源を加えます。なぜなら、メモリ層でのプロセス移行が今やローカルサプライヤーからより多くのロジック関連作業を引き込むからです。また、各ノードステップがファウンドリーとパッケージング需要を並行して生み出せるため、技術移行と商業的獲得の間のギャップも縮まります。したがって、台湾HBM産業は急速な更新サイクルにより多くさらされますが、各世代的シフトを収益するより多くの方法も獲得します。

最終用途産業別:データセンターが支配的地位を維持し成長ペースを設定

データセンターは2025年の台湾HBM市場の87.59%を占め、同セグメントは2031年にかけてCAGR 30.18%で成長する見込みであり、最大かつ最も急成長している最終用途となっています。AIトレーニングクラスター、推論クラスター、およびラックスケールサーバーシステムは、他のエレクトロニクスカテゴリーよりも展開あたりはるかに多くのHBMを消費するため、このセグメントが支配的です。NVIDIAのGB200 NVL72プラットフォームだけで72基のGPUにわたって13.4TBのHBM3Eを統合しており、システムレベルでメモリ需要がいかに急速に複合するかを示しています。この集中により、台湾HBM市場はハイパースケーラーの設備投資、クラウドの構築、およびアクセラレーターの発売スケジュールと密接に結びついています。また、少数の大規模プログラムが認定設備の非常に大きなシェアを吸収できるため、パッケージングアクセスと顧客アロケーションの決定がなぜそれほど重要なのかを説明するのにも役立ちます。

コンシューマーエレクトロニクス、自動車エレクトロニクス、通信インフラを含む市場の残りの部分は今日では小さいですが、多様化の次の段階にとって依然として重要です。これらの分野は、HBMリンクアーキテクチャが最大のデータセンター展開を超えて広がるにつれて、プレミアムグラフィックス、エッジAI、および先進的な車載コンピューティングが増分需要を牽引する可能性がある場所を反映しています。台湾政府もまた、AI時代のサプライチェーンにおける島の戦略的地位を強化する政策を通じて、より広範な半導体基盤を支援しています。その支援は現在の集中を変えるものではありませんが、新たな最終用途が発展するにつれて台湾HBM市場の長期的な運営基盤を強化します。

アプリケーション別:トレーニングが現在の需要を固定し、推論が収益基盤を拡大

AIトレーニングは2025年の台湾HBM市場の64.73%を占め、フロンティアモデルの開発が依然として非常に高いメモリ帯域幅と容量に依存しているため、リーディングポジションを維持しました。大規模モデルのトレーニングには多くのアクセラレーターにわたる高密度メモリアクセスが必要であり、その設計ロジックがHBM重視のシステムを引き続き支持しているため、このアプリケーションは中心的な位置を占め続けています。HPCサーバー、グラフィックス、および可視化は、特にパフォーマンスニーズが高く、メモリスループットが出力品質や実行時間に直接影響する場合に、意味のある二次的な需要層を提供します。ネットワークおよび通信アクセラレーターは小規模に留まっていますが、AI処理が単に集中型クラスターだけでなく、より分散したインフラに向かって移行しているため重要です。これらのパターンが合わさって、そのコンピューティング基盤内のミックスが変化しても、台湾HBM市場を高性能コンピューティングに根ざした状態保っています。

AI推論は2031年にかけてCAGR 30.09%で成長する見込みであり、台湾HBM市場で最も急成長しているアプリケーションとなっています。その理由は、推論が限定的なトライアルから持続的な本番利用へと移行し、多くの展開済みシステムが毎日安定したメモリスループットと低い応答時間を必要とするからです。このシフトは、少数の主要なトレーニングクラスターを超えて需要を広げ、依然として先進的なメモリを必要とするより大きなハードウェアのインストールベースを生み出します。また、推論の展開が単一の構築プログラムよりも多くの顧客、より多くの施設、およびより多くの更新サイクルに分散しているため、収益の回復力も向上します。台湾HBM市場にとって、これは成長が主要なトレーニングクラスターだけでなく、商業AIサービスの着実な運用スケーリングにも依存することを意味します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

パッケージングタイプ別:インターポーザーベースパッケージングが今日支配し、新フォーマットが将来の選択肢を構築

2.5Dインターポーザーベースパッケージングセグメントは2025年の台湾HBM市場シェアの87.54%を占め、現在のAIアクセラレーターがいかに深くCoWoS中心の統合モデルに依存しているかを示しています。このセグメントがリードしているのは、最も高価値なプロセッサとHBMの組み合わせに対してすでに認定されており、展開スケジュールが厳しい場合に顧客が実証済みのルートを好むからです。このモデルはまた台湾の役割を強化します。なぜなら、最も先進的なパッケージは同じエコシステム内のファウンドリー、パッケージング、テスト、基板、および設備チーム間の緊密な調整を必要とするからです。TSMCは2026年5月に、今後5年間にわたって年次CoWoS更新を計画しており、2028年に20スタックのHBMを搭載した14倍レチクルサイズバージョンを目指していると発表しました。そのロードマップは支配的なアーキテクチャの寿命を延ばし、台湾HBM市場における近期の収益獲得の中心に置き続けます。

ハイブリッドおよび次世代先端パッケージングは2031年にかけてCAGR 29.77%で成長する見込みであり、より小さなベースから始まるにもかかわらず主要な新興フォーマットとなっています。その魅力は、コストを削減し、フォーマットの柔軟性を拡大し、今日のインターポーザー重視のアプローチの完全な複雑さを必要としないかもしれないプログラムにサービスを提供する機会から来ています。AMDは2026年5月に、ASE、SPIL、およびPowertechとの次世代インターコネクトおよびパネルベースEFBプロセスの協力を含め、台湾の半導体エコシステム全体で100億米ドル以上を投資すると発表しました。これらの取り組みは、顧客が現在のリーダーからの大規模な移行を要求する前に、台湾HBM産業が代替パッケージングオプションを構築していることを示しています。その結果、今日の収益は集中したままですが、明日の競争圧力はすでに同じエコシステム内で形されつつある市場構造が生まれています。

地理的分析

台湾は2025年の台湾HBM市場全体を占め、その価値のほとんどは、パッケージング、テスト、基板、およびファウンドリー資産が緊密にクラスター化されているいくつかのサイエンスパーク回廊に集中していました。新竹は先端パッケージング業務の中核的な意思決定センターとして残り、桃園、台湾中部、嘉義、および南部サイエンスパークが生産拡大と隣接するサプライ作業を支援しました。このクラスタリングは重要です。なぜなら、設備ベンダー、基板メーカー、OSATサイト、およびファウンドリーチームが同じ運営ネットワーク内で調整できる場合、認定サイクルが速くなるからです。台湾HBM市場はまた、このモデルの下で物流上の摩擦が少ないという恩恵も受けています。なぜなら、敏感なコンポーネントが製造段階間をより短い距離で移動するからです。Micronは2026年1月までに台湾への累積投資が1兆4,000億台湾ドル(438億米ドル)に達したと発表しており、島内のメモリ関連活動がパッケージングサポートだけにとどまらないことを示しています。

台湾は、韓国および米国のメモリサプライヤー、米国のチップ設計者、および台湾を拠点とするパッケージングおよびテストラインを結ぶ三角形のサプライ構造の統合ポイントに位置しています。SK hynix、Samsung、およびMicronからのHBMスタックは、GPUおよびカスタムアクセラレーターとの組み立てのために台湾に出荷され、その後グローバルインフラプログラム向けの展開可能なAIハードウェアとして納品されます。この変換役割は、基礎となるDRAMウェーハの大部分が島外で製造されているにもかかわらず、台湾HBM市場に付加価値活動に対する強い主張を与えます。TSMCとAmkorは2026年6月にアリゾナ州での先端パッケージングおよびテストを拡大するための10年間のパートナーシップを締結しており、顧客が現在のスケールについては台湾に依存しながらも二次的なフットプリントを求めていることを示しています。[3]Amkor Technology、「TSMCとAmkor Technologyが米国における先端パッケージングの加速に向けた長期パートナーシップを発表」、Amkor Technology投資家向け情報、ir.amkor.com その推進があっても、他の地域が台湾の一か所にすでに共存しているいくつかの別々の能力を組み立てる必要があるため、台湾以外での同等の密度には時間がかかるでしょう。

台湾内では、北部が深いテストと基板の密度を維持し、南部が最も重いCoWoS拡張と新しい大規模パッケージング投資を受け入れています。苗栗は、Micronが先進的なDRAMおよびHBM関連の生産活動のために銅鑼クラスターを拡大するにつれてより重要になっており、地理的マップに新たな層を加えています。この地域的専門化は台湾HBM市場に役立ちます。なぜなら、各地域が同じ狭い機能をめぐって競争するのではなく、異なる運営上の強みを提供するからです。最終的な結果は、迅速な実行のために十分にコンパクトで、パッケージング、テスト、およびメモリ関連のワークロードにおける将来の変化を吸収するのに十分なほど広いエコシステムです。

競争環境

台湾HBM市場はパッケージング統合に集中していますが、基板、テスト、材料、およびサポートサービスではそれほど集中していません。TSMCが最も強固な地位を占めています。なぜなら、リーディングエッジのCoWoSが商業規模で先進プロセッサとHBMを組み合わせるための主要な認定ルートとして残っているからです。同社は2026年5月に、CoWoSの歩留まりが98%を超え、今後5年間にわたって年次技術更新を継続すると発表しており、その運営上のリードを強化しています。これにより大口顧客は早期に設備を確保する明確な理由を持ちます。なぜなら、最上位での代替オプションは依然として限られているからです。また、価格決定力と顧客アクセスは、より広いチェーン全体にリストされている参加者の数よりも、認定設備によってより多く形成されることを意味します。

TSMCの下には、ASE Technology Holding、SPIL、Powertech Technology、およびオーバーフローパッケージング、テスト、ファンアウト開発、および隣接する組み立て作業をサポートする他のOSATプレイヤーが含まれます。これらの企業は重要です。なぜなら、台湾HBM市場は特に需要が単一のパッケージングルートが吸収できる量を超えてスパイクする場合に、複数の設備層を必要とするからです。AMDの2026年5月の台湾への100億米ドル以上の投資計画(ASE、SPIL、およびPowertechとの協力を含む)は、顧客が次世代パッケージングニーズを満たすためにより広いパートナーベースを積極的に構築していることを示しています。MicronのTongluo拡張とSamsungのHBM4商業展開もまた、メモリサプライヤーが同じAIインフラサイクルを中心に自社の地位を確保するためにより速く動いていることを示しています。これらの動きは、最も高価値な統合作業が依然として集中しているという事実を変えることなく、台湾HBM市場の周辺のサポート構造を拡大します。

主要な戦略的パターンは、早期の設備予約、メモリ、ファウンドリー、およびパッケージング層にわたるより深い協力、および選択的な地理的多様化です。TSMC-Amkorアリゾナパートナーシップは多様化の軌跡を示し、SK hynix-TSMCベースダイパートナーシップは技術的調整がそれ自体で競争ツールになりつつある方法を示しています。[4]SK hynix、「SK HynixがHBM技術リーダーシップ強化のためにTSMCとパートナーシップを締結」、SK hynixニュースルーム、news.skhynix.com これにより、リーダーシップが単純な工場規模と同様に、ノウハウ、歩留まり規律、および顧客認定ステータスに依存する競争環境が生まれます。小規模なプレイヤーは依然として低コストのパッケージフォーマット、基板サポート、および専門テストに開口部を持っていますが、台湾HBM市場における価値の中心は依然として緊密に保持されています。

台湾HBM産業リーダー

NVIDIA Corporation

Taiwan Semiconductor Manufacturing Company Limited

Micron Technology, Inc.

SK hynix Inc.

Samsung Electronics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:TSMCとAmkor Technologyは、アリゾナ州での先進半導体パッケージングおよびテストを拡大するための10年間の契約を締結しました。TSMCはAmkorの70億米ドルのピオリアキャンパスからパッケージングおよびテストサービスを調達し、2028年の生産を目標としています。この契約は、AIチップ組み立てのための完全な米国ベースのサプライチェーンを構築することを目的とした長期的な設備共有モデルを成文化しました。

- 2026年5月:AMDは、ASEおよびSPILとの次世代ウェーハベース2.5D高架ファンアウトブリッジインターコネクト技術の協力と、Powertechとの業界初のパネルベースEFBプロセスの認定を含め、台湾の半導体エコシステム全体で100億米ドル以上の投資を発表しました。

- 2026年4月:Global Unichip Corporationは、TSMC 2026北米テクノロジーシンポジウムで12 GbpsのHBM4 IPプラットフォームを実演し、N3PプロセスのTSMC CoWoSを介してパートナーのHBM4メモリとフル機能のHBM4コントローラーおよびPHY IPを統合しました。16 Gbpsを目標とするHBM4E IPは2026年第2四半期のリリースが発表されました。

- 2026年3月:Micron Technologyは、台湾苗栗県のPSMCの銅鑼P5半導体施設を18億米ドルで買収を完了し、先進DRAMおよびHBM生産向けのクリーンルーム改修を即座に開始しました。同キャンパスの第2の同等施設の建設は2026会計年度末前に開始される予定であり、サイトのクリーンルーム面積を倍増させます。

台湾HBM市場レポートの範囲

台湾HBM市場とは、台湾における高帯域幅メモリ(HBM)製品および関連ソリューションの市場を指します。市場の範囲には、データセンター、人工知能、高性能コンピューティング、グラフィックス処理、および先進半導体製造などの産業にわたるHBM技術、コンポーネント、およびアプリケーションが含まれます。

台湾HBM場レポートは、HBMタイプ(HBM2E、HBM3、HBM3E、HBM4)、テクノロジーノード(1X/1Yノード、1Zノード、1α(1-アルファ)、1β以降)、最終用途産業(データセンター、コンシューマーエレクトロニクス、自動車エレクトロニクス、通信インフラ、その他の最終ユーザー産業)、アプリケーション(AIトレーニング、AI推論、HPCサーバー、グラフィックスおよび可視化、ネットワークおよび通信アクセラレーター)、パッケージングタイプ(2.5Dインターポーザーベースパッケージング、ファンアウト先端パッケージング、ハイブリッド/次世代先端パッケージング)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| 1X/1Yノード |

| 1Zノード |

| 1α(1-アルファ) |

| 1β以降 |

| データセンター |

| コンシューマーエレクトロニクス |

| 自動車エレクトロニクス |

| 通信インフラ |

| その他の最終ユーザー産業 |

| AIトレーニング |

| AI推論 |

| HPCサーバー |

| グラフィックスおよび可視化 |

| ネットワークおよび通信アクセラレーター |

| 2.5Dインターポーザーベースパッケージング |

| ファンアウト先端パッケージング |

| ハイブリッド/次世代先端パッケージング |

| HBMタイプ別 | HBM2E |

| HBM3 | |

| HBM3E | |

| HBM4 | |

| テクノロジーノード別 | 1X/1Yノード |

| 1Zノード | |

| 1α(1-アルファ) | |

| 1β以降 | |

| 最終用途産業別 | データセンター |

| コンシューマーエレクトロニクス | |

| 自動車エレクトロニクス | |

| 通信インフラ | |

| その他の最終ユーザー産業 | |

| アプリケーション別 | AIトレーニング |

| AI推論 | |

| HPCサーバー | |

| グラフィックスおよび可視化 | |

| ネットワークおよび通信アクセラレーター | |

| パッケージングタイプ別 | 2.5Dインターポーザーベースパッケージング |

| ファンアウト先端パッケージング | |

| ハイブリッド/次世代先端パッケージング |

レポートで回答される主要な質問

台湾HBM市場の現在の規模と見通しは?

台湾HBM市場規模は2025年に4.1億米ドルであり、2026年から2031年にかけてCAGR 29.23%で2031年までに19.1億米ドルに達する見込みです。

なぜデータセンターが台湾のHBM需要を支配しているのか?

データセンターは2025年に需要の87.59%を占めました。なぜなら、AIトレーニングおよび推論システムはサーバーあたりおよびラックあたり非常に大きなメモリ容量を使用するからです。

今日リードしているHBMタイプはどれで、最も急成長しているのはどれか?

HBM3Eが2025年に52.38%のシェアでリードし、HBM4は2031年にかけてCAGR 30.01%で最も急成長する見込みです。

なぜCoWoS設備能力が将来の成長にとってそれほど重要なのか?

台湾はその価値の多くを先端パッケージング変換を通じて獲得するため、CoWoS設備の追加は予約済みのHBM需要をどれだけ出荷済みのAIハードウェアに転換できるかに直接影響します。

拡大に対する最大の近期リスクは何か?

先端パッケージングのボトルネックが最も直接的なリスクです。なぜなら、設備のリードタイム、基板の可用性、および労働力の準備状況が、最終需要が強い状態でも使用可能な生産量を遅延させる可能性があるからです。

主要企業は台湾でどのように戦略を調整しているか?

TSMCはCoWoSを拡大し、プラットフォームを年次更新しており、AMDは100億米ドル以上のエコシステム投資で複数のパッケージングパートナーを支援し、AmkorとTSMCは追加の米国パッケージング経路を構築しています。

最終更新日: