シンセティックメディア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

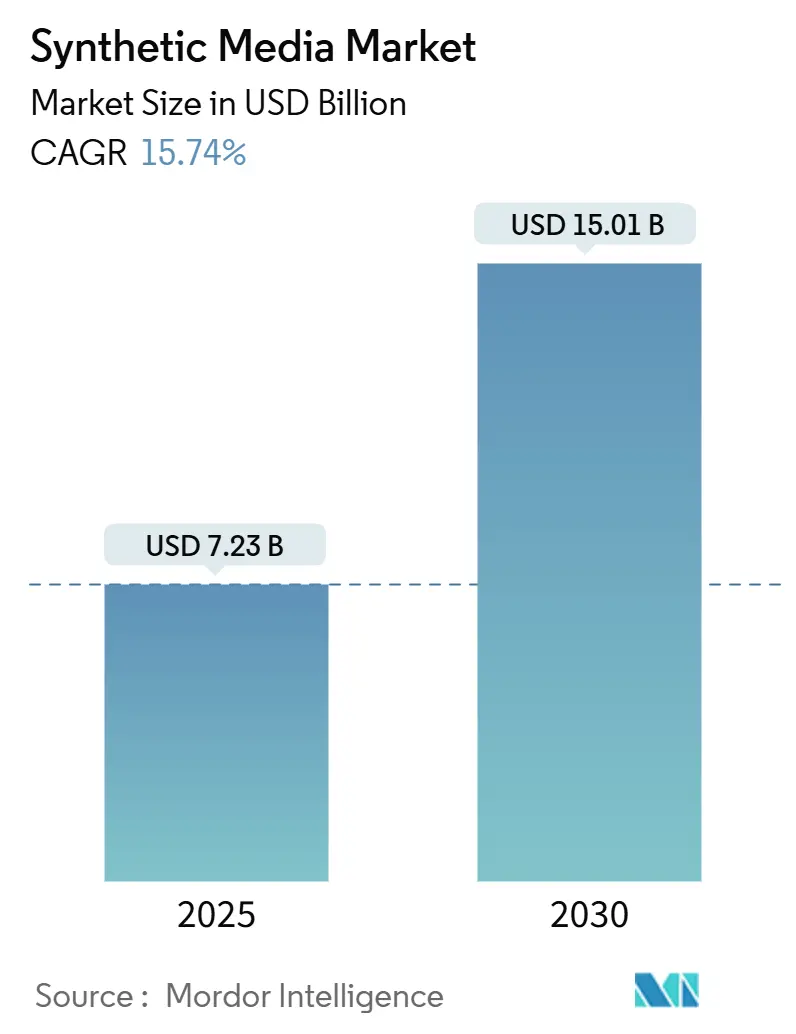

| 市場規模 (2025) | 7.23 十億米ドル |

| 市場規模 (2030) | 15.01 十億米ドル |

| 成長率 (2025 - 2030) | 15.74% CAGR |

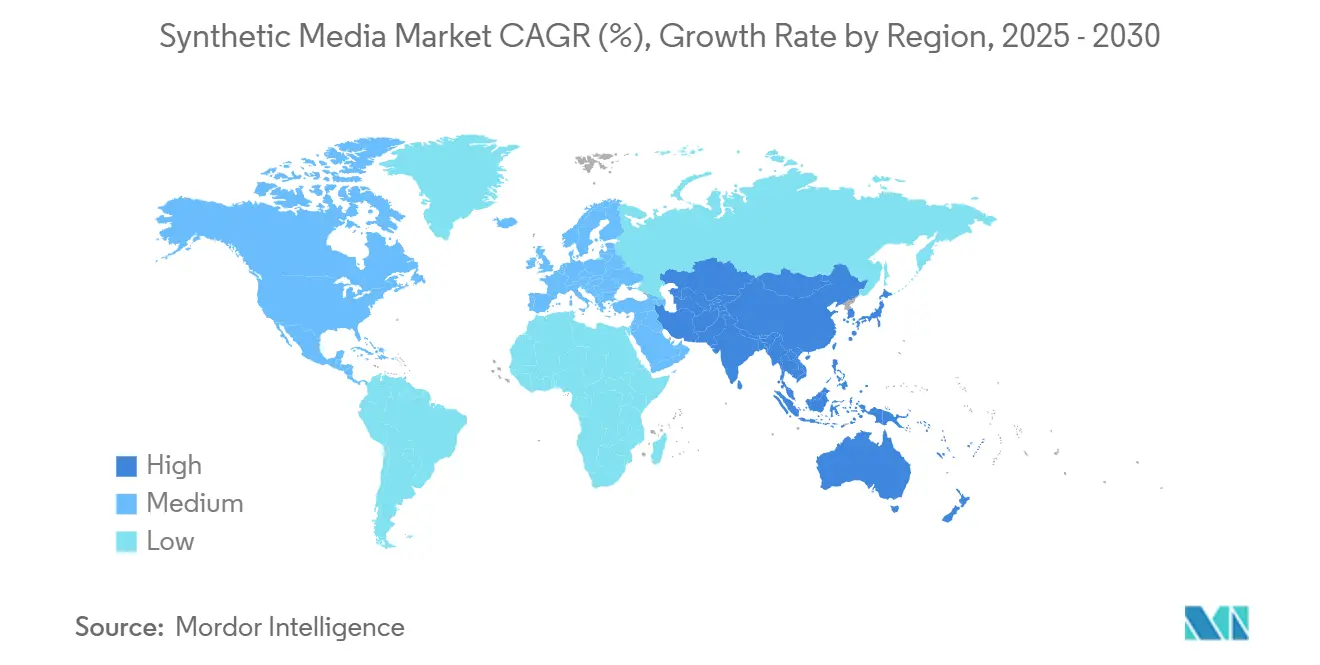

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

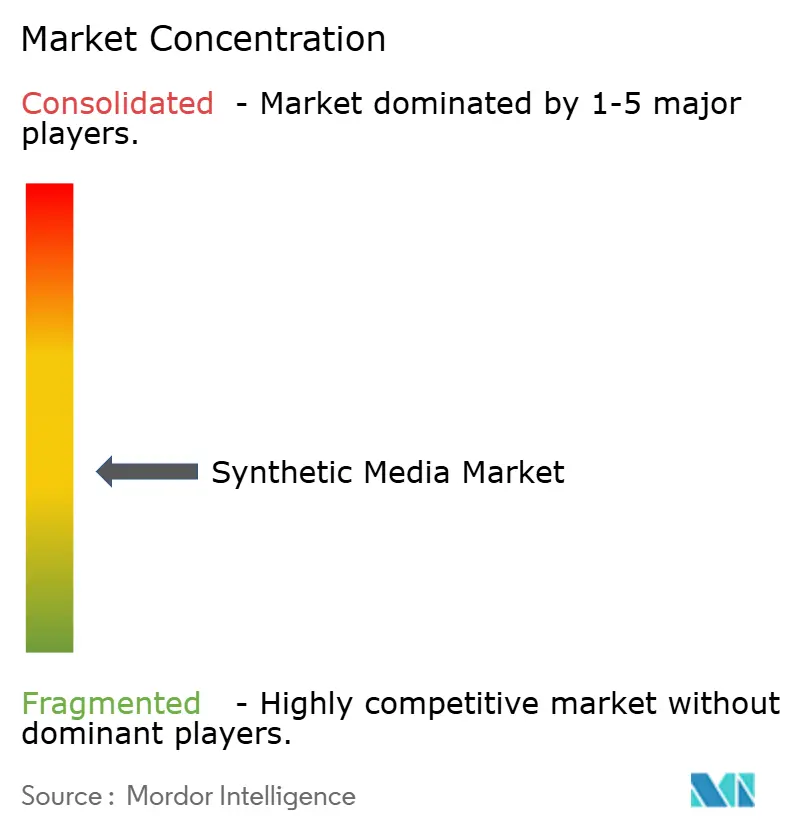

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンセティックメディア市場分析

シンセティックメディア市場規模は2025年に72億3,000万米ドルとなり、2030年までに150億1,000万米ドルに達すると予測されており、同期間に15.74%のCAGRを反映しています。この拡大は、マルチモーダルAIの技術的飛躍、GPUアワーコストの低下、およびリアルタイムコンテンツ生成を可能にするエッジデバイスの加速に起因しています。エンタープライズ向けクリエイティブスイートとの統合により導入の障壁が低下し、アクセシビリティに関する規制上の要件が安定した需要を下支えしています。既存企業とスタートアップがモデル効率と倫理的AIのポジショニングで競い合う中、競争の激しさが増しています。同時に、著作権責任リスクとディープフェイクによる信頼の低下が短期的な普及を抑制しています。

主要レポートのポイント

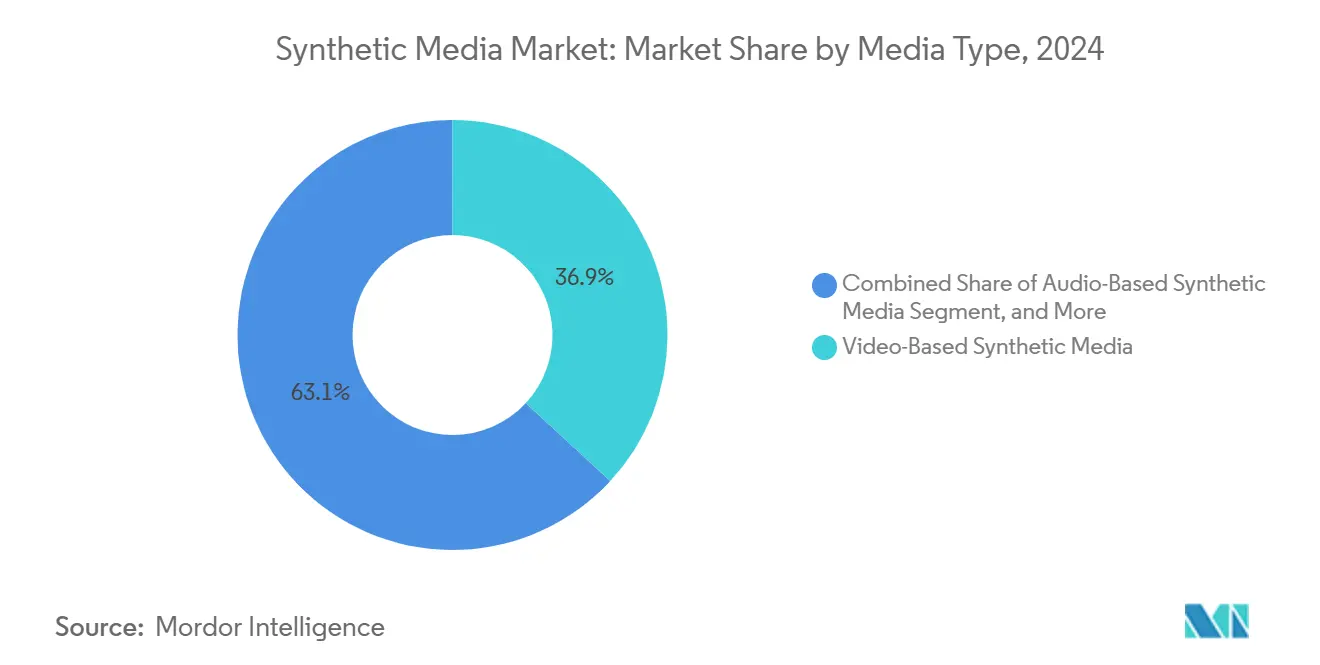

- メディアタイプ別では、動画ベースのソリューションが2024年のシンセティックメディア市場シェアの36.89%をリードし、音声ベースのアプリケーションは2030年にかけてCAGR 14.85%で成長しています。

- 技術別では、ジェネレーティブAIが2024年のシンセティックメディア市場規模の42.48%を占め、自然言語処理は2030年にかけてCAGR 15.92%で進展しています。

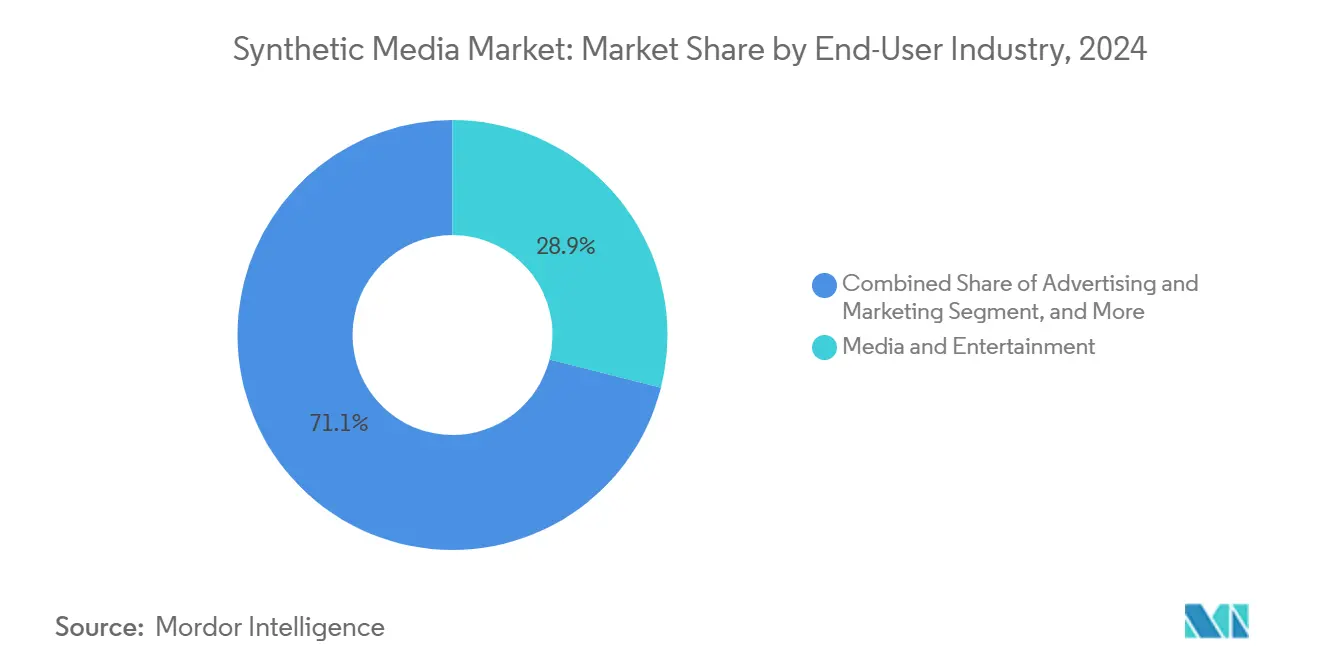

- エンドユーザー産業別では、メディアおよびエンターテインメントが2024年に28.94%の収益シェアを保持し、ゲームおよびメタバースアプリケーションが2030年にかけてCAGR 16.34%で最も急速な拡大を示しています。

グローバルシンセティックメディア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| マルチモーダルAIモデルの 精度の急上昇 | +3.2% | グローバル、 北米およびアジア太平洋に集中 | 中期 (2〜4年) |

| GPU アワー推論コストの低下 | +2.8% | グローバル、 北米および欧州での早期利益 | 短期 (2年以内) |

| エンタープライズグレードの クリエイティブスイート統合 | +2.1% | 北米および欧州が中心、 アジア太平洋への波及 | 中期 (2〜4年) |

| アクセシビリティコンテンツに対する 規制上の追い風 | +1.4% | 北米および欧州、 アジア太平洋での段階的な普及 | 長期 (4年以上) |

| エッジデバイスの ジェネレーティブAI加速 | +1.9% | アジア太平洋が中心、 グローバル市場への波及 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

マルチモーダルAIモデルの精度の急上昇

テキスト、画像、音声の推論を組み合わせた統合アーキテクチャが、AI生成コンテンツと従来のコンテンツの品質格差を縮小しています。GPT-4.5およびGemini 2.0は、複数のメディアフォーマットにわたって一貫したナラティブシーケンスを生成できるようになり、シンセティック出力をプロフェッショナルな水準に引き上げています。[1]Genspark チーム、「AIイメージモデルの機能と能力 2025」、Genspark、genspark.ai 高い忠実度により人間によるポストプロダクションへの依存が低下し、エンタープライズ導入が加速しています。より優れたモデルが追加ユーザーを引き付け、より多くのトレーニングデータを供給するフィードバックループを生み出しています。マルチモーダル能力に早期投資する企業は、品質閾値が主流の受容水準を超えた際に不均衡なシェアを獲得できる立場にあります。総じて、マルチモーダルの精度は後発参入者に対する競争障壁を高め、トップクラスのプラットフォームにおけるプレミアム価格設定を促進しています。

GPUアワー推論コストの低下

動画推論費用の年間約40%の低下が、高度な生成ツールへのアクセスを拡大しています。[2]Nathan Benaich、「AIガイド:2025年8月」、Air Street Press、airstreetpress.com Metaの1,050億米ドルのインフラプログラムは、こうした削減の背後にある大規模投資を裏付けています。単位経済性の低下により、中小企業や個人クリエイターがシンセティックメディアを試験的に活用できるようになり、対象ユーザーベースが拡大しています。エッジコンピューティングはさらに帯域幅のオーバーヘッドを削減し、リアルタイムアプリケーションをコンシューマーデバイスで実現可能にしています。推論効率の高いアーキテクチャを設計するプラットフォームはコストリーダーシップを獲得し、マージンを維持しながら積極的な価格設定が可能になります。全体として、コストの低下はシンセティックメディア市場を民主化し、高い成長モメンタムを持続させています。

エンタープライズグレードのクリエイティブスイート統合

使い慣れたソフトウェアにAI生成機能を組み込むことで、シンセティックメディアはスタンドアロンの新技術から目に見えないインフラへと変貌しています。Adobe GenStudioおよびMicrosoft 365 Copilotにより、マーケターはOutlookやTeamsを離れることなくキャンペーンを構築でき、コンテンツサイクルを短縮し学習曲線を大幅に削減しています。[3]Melissa Heikkilä、「Adobeの非搾取的AIへの賭けが実を結ぶ方法」、MIT Technology Review、technologyreview.com統合されたエクスペリエンスはユーザーの定着度を高め、スイッチングコストを引き上げ、エンタープライズ基盤を持つベンダーを有利にしています。スイートをまたいだワークフローにより、クリエイティブ部門を超えて営業、人事、オペレーションへと利用が拡大し、幅広いシート成長を支えています。統合の深度が増すにつれ、純粋なAIスタートアップは競争力を維持するために特化したパフォーマンスやニッチなユースケースで差別化を図る必要があります。

アクセシビリティコンテンツに対する規制上の追い風

EUおよび北米のアクセシビリティ義務により、シンセティックメディアはオプションの機能強化からコンプライアンス要件へと再分類されています。音声合成、多言語吹き替え、自動音声説明により、組織は大規模に法的義務を履行できるようになっています。予測可能な規制主導の需要が長期的な収益の可視性を支え、継続的な研究開発投資を正当化しています。ライセンスデータと透明なモデルガバナンスを重視するベンダーが調達において優遇され、量より質のダイナミクスが強化されています。コンプライアンス予算は経済サイクルに左右されないため、プロバイダーのキャッシュフローを平準化する定期的なサブスクリプションモデルを促進しています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 著作権責任 リスク | -2.3% | グローバル、 北米および欧州で深刻 | 短期 (2年以内) |

| ディープフェイクによる 信頼の低下 | -1.8% | グローバル、 先進国市場で顕著 | 中期 (2〜4年) |

| シンセティックコンテンツの 電子透かし標準の不足 | -1.1% | グローバル、 エンタープライズセグメントへの早期影響 | 短期 (2年以内) |

| GPU サプライチェーンの脆弱性 | -0.9% | グローバル、 アジア太平洋の製造業に集中 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

著作権責任リスク

AIトレーニングデータに関する未解決の判例法が、企業を侵害請求のリスクにさらしています。最近の米国裁判所の判決により、ライセンスなしのデータセットへの精査が強化され、法務部門はベンダーの出所をより厳格に審査するよう促されています。Adobeのライセンス済みまたはパブリックドメインの素材のみを調達するポリシーは防御的な戦略を示していますが、モデルの幅を制限しています。市場は「安全」だが範囲の狭いツールと、法的不確実性を伴う高性能プラットフォームに二極化しています。長引く調達審査が販売サイクルを遅らせ、明確なライセンス系譜を示せないプロバイダーの短期的な収益実現を抑制しています。

ディープフェイクによる信頼の低下

2,550万米ドルのArupディープフェイク詐欺を含む金融犯罪事件が、AI生成コンテンツに対する公衆の信頼を損なっています。メディア機関はシンセティック要素が開示されない場合の信頼性喪失を懸念しています。消費者は視覚的または音声的な真正性に対して警戒心を強め、ブランドに電子透かしや開示ラベルの採用を迫っています。コンプライアンスメカニズムはコストと複雑性を増大させ、一部の効率化の利益を相殺しています。否定的な報道は反応的な規制を引き起こし、正当なアプリケーションの障壁を高め、ジャーナリズムや金融などの敏感なセクターにおける市場拡大を潜在的に遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

メディアタイプ別:動画コンテンツが市場リーダーシップを牽引

動画ベースのソリューションは2024年のシンセティックメディア市場シェアの36.89%を占めました。企業はAI生成動画を採用してロケ撮影とポストプロダクションのオーバーヘッドを回避し、マーケティング、トレーニング、エンターテインメントのワークフローを変革しています。シンセティックメディア市場の動画セグメントは、エッジGPUがリアルタイムレンダリングを可能にするにつれて拡大を続け、インタラクティブ広告やパーソナライズされたストリーミングを支援しています。Runway AIの3億800万米ドルの資金調達は、スケーラブルな動画生成モデルへの投資家の信頼を裏付け、コンピュート集約型メディアに必要な資本要件を強調しています。短尺動画がユーザーエンゲージメントを支配するソーシャルプラットフォームでの採用が加速し、自動化されたコンテキスト対応クリップへの需要が生まれています。

音声ベースのコンテンツは2024年には規模が小さいものの、音声クローニングと多言語吹き替えが普及するにつれて2030年にかけてCAGR 14.85%で成長すると予測されています。コンピュータ負荷が低いため、音声はエッジ展開に理想的であり、リアルタイムの会話エージェントやアクセシビリティオーバーレイを支えています。ElevenLabsの年間経常収益8,000万米ドルは、サブスクリプション型音声プラットフォームの商業的実行可能性を示しています。音声回復などのヘルスケアユースケースが信頼のナラティブを強化し、ディープフェイクの悪用と対比して日常的なアプリケーションにおけるシンセティック音声の正常化を促進しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:ジェネレーティブAIの基盤が市場拡大を可能に

ジェネレーティブAIは2024年のシンセティックメディア市場シェアの42.48%を維持し、プラットフォーム能力の基盤であり続けています。複数のメディアタイプにわたるスケーラビリティが、ユーザーフィードバックによってモデルパフォーマンスが洗練されるにつれてネットワーク効果を生み出しています。モデルパラメータ数の継続的な増加が、4,050億パラメータを持つMetaのオープンソースLlama 3.1に示されるように、シンセティックメディア市場におけるジェネレーティブAIの地位を強化しています。オープンソース化により開発者コミュニティが引き付けられ、統合ポイントが広がり、イノベーションサイクルが加速しています。

自然言語処理はCAGR 15.92%で最高の予測成長率を記録しており、テキストプロンプトをキャンペーンオーケストレーションを効率化するコヒーレントなマルチメディアパッケージに変換する役割を反映しています。自然言語処理主導のソリューションは、非技術系ユーザーが平易な言語のブリーフを提出してブランドに準拠した動画、画像、音声アセットを受け取ることができる簡素化されたインターフェースから恩恵を受けています。プロンプトエンジニアリング技術が成熟するにつれ、専門的なデザイン人材への依存が低下し、代理店費用よりもAIサブスクリプションへの予算配分がシフトしています。

エンドユーザー産業別:ゲームが従来のメディアの優位性を崩す

メディアおよびエンターテインメントは2024年の市場収益の28.94%を占め、ゲームおよびメタバースセグメントは2030年にかけてCAGR 16.34%で最も急速に成長しています。プロシージャル生成により、開発予算を膨らませることなく無限の仮想環境とパーソナライズされたストーリーラインが可能になっています。NetVRkとMetaはジェネレーティブパイプラインをイマーシブワールドに組み込み、シンセティックメディアを制作の付加機能ではなく基盤インフラとしています。

広告およびマーケティングチームはAIを活用してハイパーパーソナライズされたキャンペーンを展開し、オーディエンスコホートごとにメッセージングを動的に調整しています。Eコマース小売業者はシンセティック試着と3D製品レンダリングを展開し、スタジオコストを削減してコンバージョンを向上させています。ヘルスケアと教育の価値提案はそれぞれアクセシビリティとトレーニングのスケーラビリティを中心としています。セクターのユースケースが多様化するにつれ、シンセティックメディア市場は特定の垂直市場への依存度が低下し、収益リスクを分散させ長期的な成長の回復力を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米はシンセティックメディア市場をリードしており、エンタープライズソフトウェアの普及、高いクラウド支出、およびインクルーシブなデジタル体験を義務付けるアクセシビリティ法制によって支えられています。同地域に本社を置くクリエイティブスイートベンダーが直接的な統合経路を提供し、展開サイクルを短縮しています。ベンチャー資金はシリコンバレーに集中しており、OpenAI、Runway AI、ElevenLabsが合計で複数の数十億ドル規模のラウンドを調達し、人材獲得とコンピュート調達に充てています。AIの電子透かしに関する米国の規制の明確化が進んでおり、企業にコンプライアントな展開のロードマップを提供し、さらなる普及を促進しています。

アジア太平洋は最も急速に成長している地域であり、中国とインドの国家主導のAI施策がモデル開発とGPU製造への公的資金を投入することで推進されています。中国のディープシンセシス規制は技術的自律性を提供しながら責任の枠組みを定義し、国内プラットフォームへの企業投資を触媒しています。インドの多言語デジタルエコシステムは22の指定言語にわたる音声合成への需要を刺激し、シンセティックメディアの普及を政府のデジタルインクルージョン目標と整合させています。ハードウェア製造クラスターがコンポーネントコストを低下させ、地域プロバイダーが西側の既存企業に挑戦する価格競争力のあるソリューションを提供できるようにしています。

欧州はイノベーションと規制のバランスを取っており、GDPRおよび今後のEU AI法の要件が、プライバシーを保護し説明可能なシステムへの購買を誘導しています。堅牢なデータ系譜と電子透かしプロトコルを実証できるベンダーは、受容的なエンタープライズバイヤーを見つけています。中規模のクリエイティブエージェンシーはAIツールを活用して高い人件費を相殺し、公共放送局は言語的境界内でオーディエンスリーチを拡大するためにシンセティック翻訳を試験的に導入しています。

中東の経済圏は多様化のためにAIに投資しており、アラブ首長国連邦の小売採用者はAIショッピングアシスタントに対する高い消費者受容性を示しています。アフリカの機会は生まれつつありますが、帯域幅とGPUの可用性によって制約されており、展開は第1層都市に集中しています。

競合ランドスケープ

シンセティックメディア市場は依然として中程度に分散していますが、プレイヤーが垂直統合を追求するにつれて統合の兆候を示しています。Adobeは定着したクリエイティブスイートを活用してAIエージェントをバンドルし、エンドツーエンドの制作・配信ワークフローを提供しています。OpenAIは基盤モデルを活用し、Microsoftと提携してエンタープライズチャネルを獲得しています。Metaはコンピュートインフラとオープンソース戦略に多額の投資を行い、自社プラットフォームの堀に還元するエコシステムの構築を目指しています。

Runway AIなどのスペシャリストは動画生成の忠実度で差別化を図り、ElevenLabsは音声クローニングのリアリズムでリードしています。彼らの成長は、スイートが拡大する中でもベストオブブリードツールへの市場の需要を裏付けています。倫理的なポジショニングが重要性を増しており、Adobeはライセンスデータでトレーニングを行い、Synthesia AIはディープフェイクの汚名に対抗するための開示技術に投資しています。NVIDIA、Microsoft、OpenAIに対する独占禁止法の精査は、パートナーシップのダイナミクスと買収戦略を再形成する可能性のある規制上の不確実性をもたらしています。

法律文書の自動化、ヘルスケア音声回復、ローカライズされた教育コンテンツなどのニッチな垂直市場を占めるスタートアップは、ドメイン固有のコンプライアンスとワークフローのニュアンスに対応することで成長の余地を見つけています。プラットフォームプレイヤーからの買収への関心は、機能のギャップを埋め規制産業への拡大を加速しようとする中で高まっています。価格競争はコンピュートのパススルーレートとストレージ効率を中心に展開されており、モデルの最適化が決定的なマージンレバーとして浮上しています。

シンセティックメディア産業リーダー

Adobe Inc.

NVIDIA Corporation

Runway AI, Inc.

Synthesia Limited

Meta Platforms Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:AdobeはExperience Platform エージェントオーケストレーターおよびMicrosoft 365 Copilot向けAIエージェントを発表し、自動化されたコンテンツ制作を使い慣れたエンタープライズ環境に導入しました。

- 2025年1月:OpenAIはAxiosと提携して地方ジャーナリズムを支援し、現在は約20のメディア組織と協力して世界160以上のニュースアウトレットを強化しています。これらのコラボレーションはAIツールをニュースルームに統合し、ワークフロー、コンテンツのアクセシビリティ、ユーザーエンゲージメントを向上させています。

- 2025年3月:Stability AIはWPPとの戦略的パートナーシップおよび投資を発表し、マーケティングおよびエンターテインメント制作にジェネレーティブAIを統合し、ビジュアルメディア、イマーシブストーリーテリング、エンタープライズグレードのクリエイティブツールにおけるイノベーションを加速させています。

グローバルシンセティックメディア市場レポートスコープ

| 音声ベースのシンセティックメディア |

| 画像ベースのシンセティックメディア |

| テキストベースのシンセティックメディア |

| 動画ベースのシンセティックメディア |

| ジェネレーティブAI |

| コンピュータグラフィックスおよびビジュアルエフェクト |

| 自然言語処理 |

| 音声合成と認識 |

| その他(ARおよびVR、敵対的生成ネットワーク、その他) |

| メディアおよびエンターテインメント |

| 広告およびマーケティング |

| ゲームおよびメタバース |

| Eコマースおよび小売 |

| 教育およびトレーニング |

| ヘルスケアおよびライフサイエンス |

| その他のエンドユーザー産業(不動産、ホスピタリティ、その他) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 南アフリカ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

| メディアタイプ別 | 音声ベースのシンセティックメディア | ||

| 画像ベースのシンセティックメディア | |||

| テキストベースのシンセティックメディア | |||

| 動画ベースのシンセティックメディア | |||

| 技術別 | ジェネレーティブAI | ||

| コンピュータグラフィックスおよびビジュアルエフェクト | |||

| 自然言語処理 | |||

| 音声合成と認識 | |||

| その他(ARおよびVR、敵対的生成ネットワーク、その他) | |||

| エンドユーザー産業別 | メディアおよびエンターテインメント | ||

| 広告およびマーケティング | |||

| ゲームおよびメタバース | |||

| Eコマースおよび小売 | |||

| 教育およびトレーニング | |||

| ヘルスケアおよびライフサイエンス | |||

| その他のエンドユーザー産業(不動産、ホスピタリティ、その他) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 南アフリカ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2030年までのシンセティックメディア市場の予測規模は?

2025年から2030年にかけてCAGR 15.74%を反映し、1,500万1,000米ドルに達すると予測されています。

現在最も普及しているメディアタイプはどれですか?

動画ベースのソリューションは制作ワークフローにおけるコスト削減により36.89%の市場シェアを保持しています。

音声ベースのシンセティックメディアが急速に成長している理由は何ですか?

コンピュート要件が動画より低いため、音声クローニングと多言語吹き替えのニーズが2030年にかけてCAGR 14.85%を押し上げています。

最も急速に拡大している地域はどこですか?

アジア太平洋であり、国家主導のAI施策、国内GPU生産、および多言語コンテンツ需要によって牽引されています。

最終更新日: