合成皮革市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

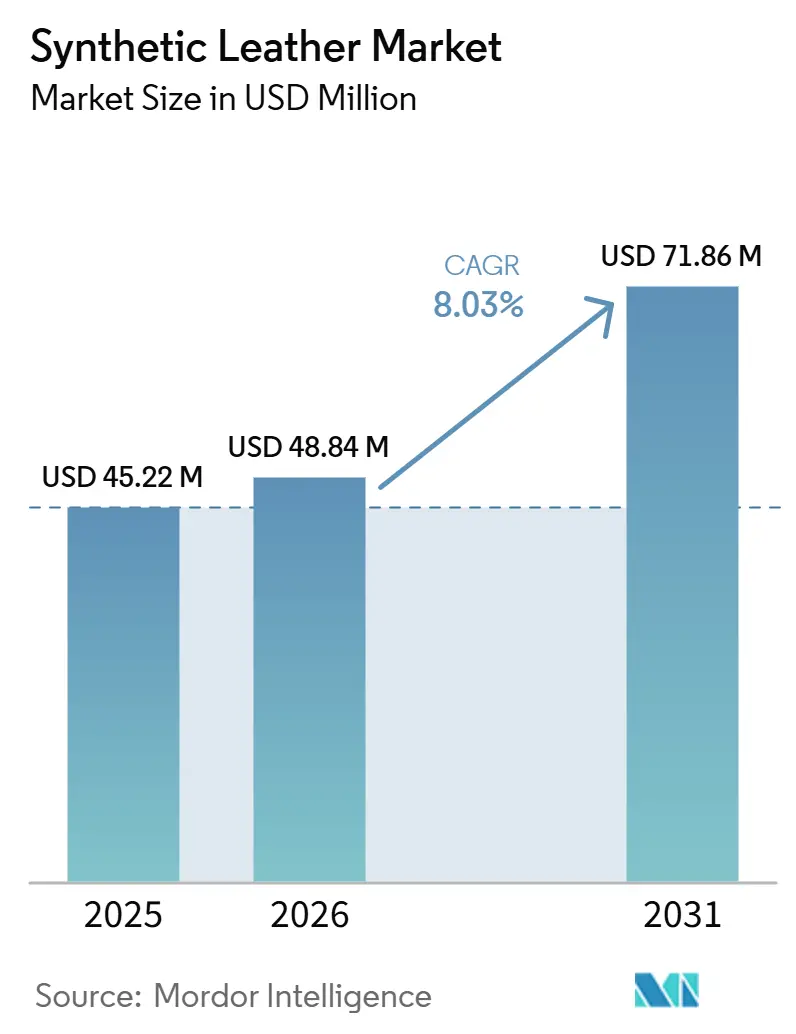

| 市場規模 (2026) | 48.84 百万米ドル |

| 市場規模 (2031) | 71.86 百万米ドル |

| 成長率 (2026 - 2031) | 8.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる合成皮革市場分析

合成皮革市場の規模は、2025年の4,522万米ドルから2026年には4,884万米ドルに成長し、2026年から2031年にかけてCAGR 8.03%で2031年までに7,186万米ドルに達すると予測されています。合成皮革市場は、動物の皮革の低コスト代替品としての従来の役割を超えて進化しています。バイヤーは現在、フットウェア、家具、車両内装において、より優れた美観、低排出量、クリーンな素材プロファイルを求めています。ポリ塩化ビニル(PVC)からポリウレタン(PU)への移行が需要を牽引しており、溶剤や残留性化学物質に対する規制上の精査が強まる中、コンバーターとバイヤーはコンプライアンスリスクが低く表面性能に優れた配合を好む傾向にあります。ビーガン素材がファッションや自動車プログラムの正式な製品仕様に組み込まれるにつれて需要も高まっており、合成皮革市場はエントリーレベルではなくプレミアム用途においてより強固な地位を確立しています。電気自動車のキャビン設計はコーティングおよびエンジニアリングされた表面の役割を拡大しており、無溶剤・水性技術はサプライヤーがより厳格な内装品質基準およびスマートサーフェス要件を満たすことを可能にしています。合成皮革市場の成長は、湿潤条件における加水分解の限界と、バイオベースグレードを予測可能な商業規模でスケールアップする課題によって抑制されています。ただし、これらの問題はPVCおよび動物皮革からの長期的な移行を逆転させるのではなく、採用を遅らせているにとどまっています。

レポートの主要ポイント

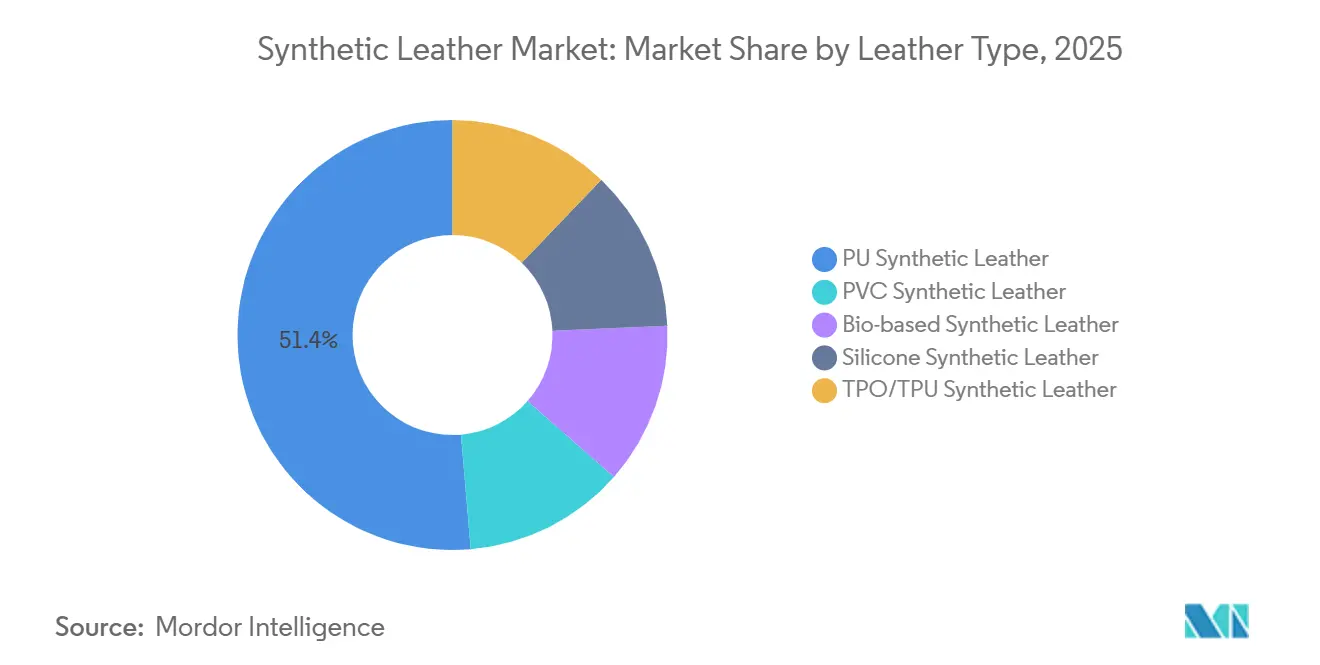

- 皮革タイプ別では、PUが2025年の合成皮革市場シェアの51.36%を占め、バイオベース合成皮革は2031年にかけてCAGR 9.80%で拡大すると予測されています。

- 製造技術別では、溶剤系凝固・コーティングが2025年の合成皮革市場規模の56.40%を占め、無溶剤PUは2031年にかけてCAGR 9.33%で成長すると予測されています。

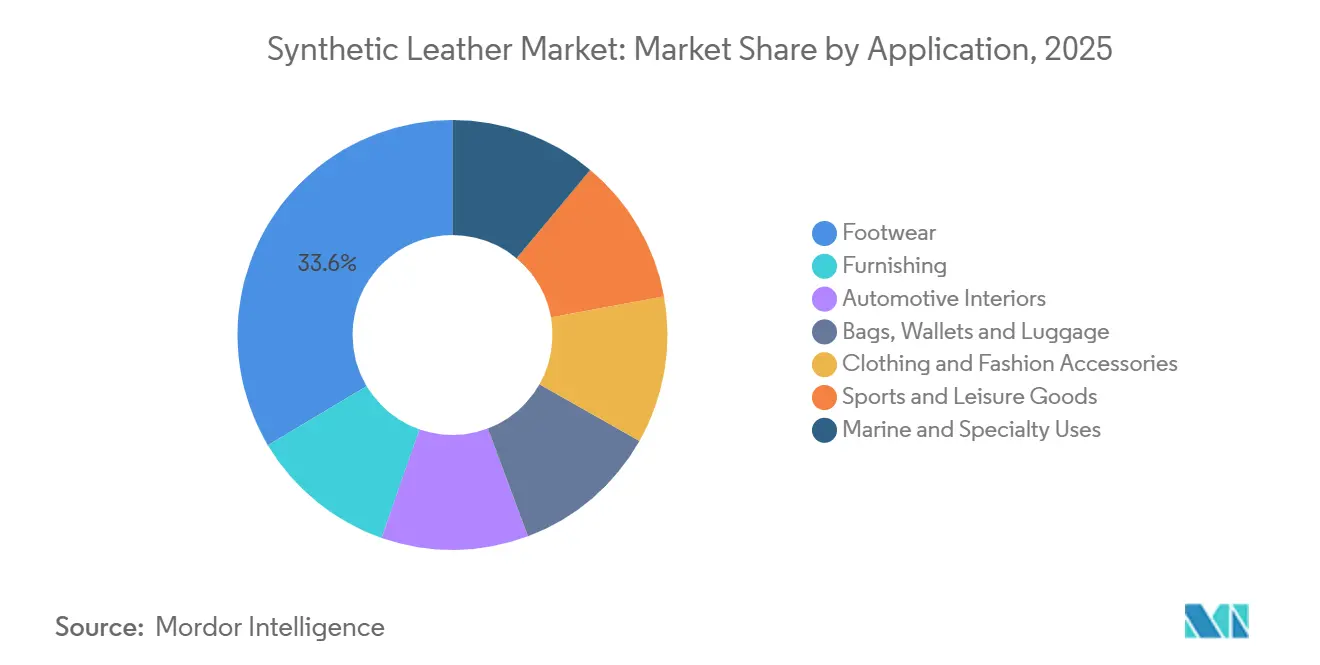

- 用途別では、フットウェアが2025年の合成皮革市場規模の33.56%を占め、自動車内装は2031年にかけてCAGR 8.42%で拡大すると予測されています。

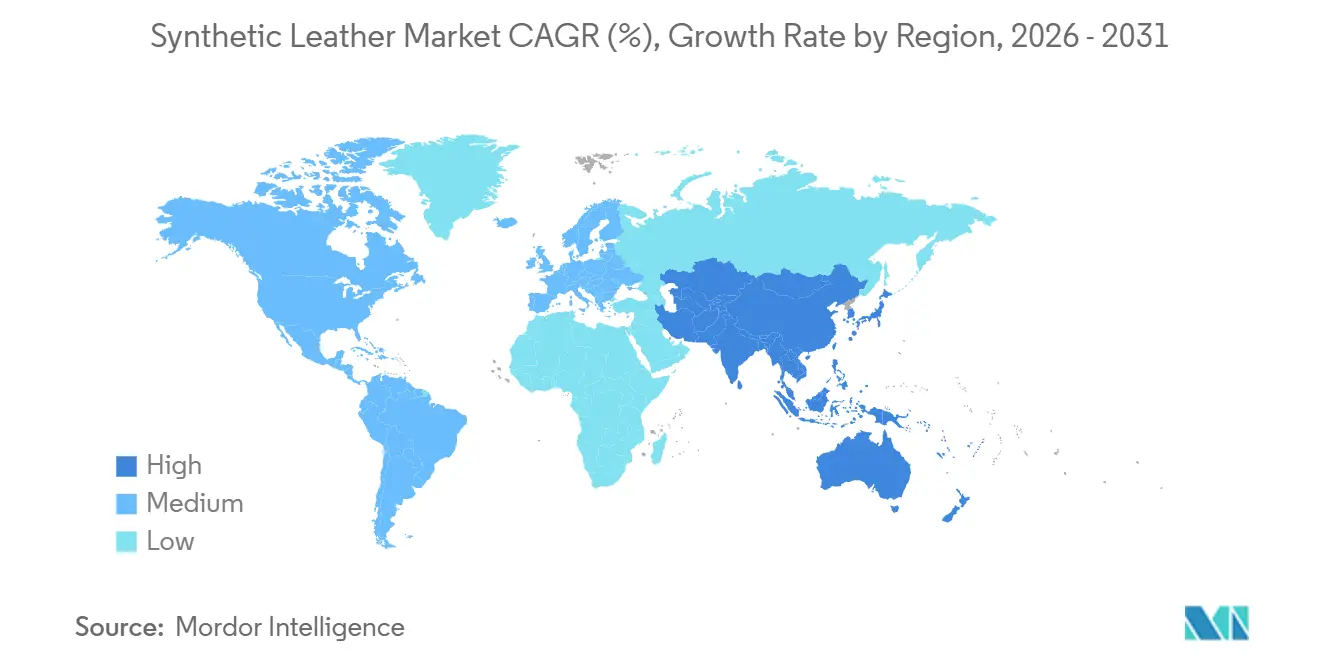

- 地域別では、アジア太平洋が2025年の合成皮革市場シェアの45.71%を占め、2031年にかけてCAGR 7.81%という最も速い地域成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の合成皮革市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PUによるPVCおよびその他の従来素材の代替 | +2.2% | 世界全体、特に中国、南アジア、東南アジアに集中 | 短期(2年以内) |

| ファッションおよび自動車分野におけるビーガン素材需要 | +1.5% | 北米、欧州、東アジア、プレミアムセグメント | 中期(2〜4年) |

| 自動車キャビンのプレミアム化とEV内装需要 | +1.8% | アジア太平洋、欧州、北米 | 中期(2〜4年) |

| 水性・無溶剤技術の普及 | +1.2% | 世界全体、中国およびEU規制市場での早期普及 | 短期(2年以内) |

| 隠れたヒューマンマシンインターフェース(HMI)および透明スマートサーフェスの統合 | +0.8% | 欧州、北米、日本、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PUによるPVCの代替:配合経済学がベース素材を変える

合成皮革市場では、PUへの着実な移行が見られます。PUはPVCよりもコンプライアンス対応、視覚的品質、プレミアム用途への適合性においてより有利なバランスを提供するためです。完成品における残留ジメチルホルムアミド(DMF)の制限は、従来の溶剤多用ラインの運用負担を増大させており、より厳格な閾値を満たすために複数回の熱水洗浄が必要となる場合があり、プロセスコストとエネルギー使用量の両方が増加します[1]「皮革加工・合成繊維におけるDMF、産業用途、プロセス化学・安全性」、Sinolook Chemical、sinolookchem.com。この圧力は、バイヤーがグレイン仕上げ、柔軟性、一貫性を犠牲にすることなく溶剤曝露を低減したいと考える大量生産サプライチェーンにおいて最も顕著です。コーティング能力を強化した大手コンバーターは合成皮革市場においてより有利な立場にあり、改修コストを吸収し、バイヤーの認定要件により迅速に対応できます。その結果、ベース素材の構成における移行が加速し、外観、コンプライアンス、耐久性が総合的に評価されるカテゴリーでPUがその地位を強化しています。

ビーガン素材需要:OEMのコミットメントが調達仕様として定着

合成皮革市場は、ファッションおよび車両内装の両分野における動物由来素材不使用への広範な移行から支持を得ています。メルセデス・ベンツは主要タッチポイント全体にARTICO合成皮革を採用したビーガン認定電気自動車内装を導入し、動物由来素材不使用のコンテンツがマーケティング言語ではなく製品仕様の一部となったことを示しました。Hyundai CRADLEも2025年8月にUNCAGED Innovationsと提携し、車両向けの穀物由来皮革代替素材を開発することを発表しており、自動車メーカーが標準的な商業供給を待つのではなく、素材開発の上流に投資していることを示しています[2]「Hyundai CRADLEが車両向け持続可能な皮革代替品開発のためUNCAGED Innovationsと提携」、現代自動車グループ、hyundai.com。これらの変化は合成皮革市場における品質要件を引き上げており、生産者はより厳格な調達要件を満たすことができる、トレーサブルで技術的に安定したバリアントを提供する必要があります。また、ブランドが触感品質や視覚的一貫性を損なうことなく環境負荷の低減を求める場合に、プレミアム価格設定への道を広げます。

自動車キャビンのプレミアム化:EVアーキテクチャが基材を再定義する

合成皮革市場は、電気自動車によって推進される内装設計優先事項の変化から恩恵を受けています。フラットフロア、静粛なキャビン、すっきりしたダッシュボードレイアウトにより、表面の感触と機能が自動車メーカーと乗客の両方にとってより重要になっており、キャビン全体の複雑さが低下しても車両あたりのエンジニアリングされたトリムの量は増加する可能性があります。この変化はコーティング素材のより高付加価値な用途を支援しており、シート、ドアトリム、インタラクティブパネルは現在、同一レイヤーで快適性、デザイン、インターフェースユーティリティを組み合わせることが求められています。imecおよびVLAIOが支援するSASSリサーチプロジェクトは、フレキシブルな合成皮革の層間に印刷エレクトロニクスを埋め込む新しい方法を実証し、将来のキャビンシステムにおけるスマートサーフェス使用の根拠を強化しました。Vulcaflex S.p.A.は2026年6月に、米国、カナダ、メキシコ向けの自動車用合成皮革の生産を目的として、アラバマ州オーバーンに北米初の製造施設に約7,000万米ドルを投資することを決定し、この機会を強化しました。

水性・無溶剤技術:新たな生産ベースライン

合成皮革市場では、よりクリーンな生産ルートが競争上のポジショニングの一部となるにつれて、技術的な転換が進んでいます。水性・無溶剤ポリウレタン(PU)システムは、規制上の理由だけでなく、サプライヤーがより厳格なキャビン空気品質への期待とブランドの持続可能性目標に合致するためにも重要で。2026年のColloids and Surfaces A誌の研究では、ポリオールとの相乗効果を持つ水性ポリウレタンが物理的発泡によって柔軟かつ弾力性のある構造を実現できることが示され、エココンプライアンスと触感性能のトレードオフを縮小するのに役立っています。2025年のJournal of the American Leather Chemists Association誌の研究でも、水性PUはマイクロファイバー含浸時に慎重な配合制御が必要であり、特にアルカリ耐性とプロセス安定性が重要な場合にそれが求められることが示されました。それらの配合上の要求があっても、コンプライアンス圧力の高まりとともに旧来の化学物質のコスト優位性が縮小するにつれて、合成皮革市場は低溶剤生産ベースラインへと移行しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PFAS、DMF、塩化ビニル系化学物質の規制圧力 | -0.9% | EU、フランス、北米、中国 | 短期(2年以内) |

| 加水分解および熱劣化耐久性の限界 | -0.6% | 東南アジア、南米、海洋用途、湿潤気候における特殊用途 | 中期(2〜4年) |

| バイオベース合成皮革のコストおよびスケーラビリティの制約 | -0.5% | 世界全体、プレミアムセグメント、EU規制推進セグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PFAS、DMF、塩化ビニル系化学物質の規制:市場再編としてのコンプライアンスコスト

PFAS、DMF、塩化ビニル系配合に対する規制の強化は、合成皮革市場にとって明確な抑制要因となっており、コンプライアンスが化学物質の選択と輸出準備の両方に影響を与えています。EUのペルフルオロヘキサン酸(PFHxA)規制は、衣類、アクセサリー、関連コーティング素材を含む対象製品カテゴリーに圧力を加え、欧州チャネルにおける従来の処理の範囲を狭めています。フランスも2026年1月から発効するPFAS含有繊維製品およびフットウェアへの制限を導入しており、これらの製品ラインを扱うサプライヤーの再配合とテストの緊急性を高めています。中堅輸出業者にとっての課題は、化学物質の代替を超えて、単一の生産ラインが複数のエンドマーケットに対応する場合の文書化、バッチテスト、リコール防止のコストにまで及びます。これにより合成皮革市場の一部が減速しており、中小メーカーはアップグレードを遅らせたり、プレミアムチャネルへのアクセスを失ったり、コンプライアンス要件がより緩やかな低仕様用途にシフトしたりする可能性があります。

加水分解および熱劣化耐久性:市場拡大への隠れた障壁

合成皮革市場は、湿潤・高温条件における性能上の限界に引き続き直面しており、加水分解が標準的なポリエステル系ポリウレタン(PU)製品の耐用年数を短縮する可能性があります。業界の素材ガイダンスおよび化学研究は、連鎖切断と結合の弱体化を根本原因として特定しており、ポリカーボネートPUなどのより耐性の高い配合は、より長い使用サイクルにわたって優れた性能を発揮します。Journal of the American Leather Chemists Association誌は、水性PUシステムがマイクロファイバー含浸時の高温でアルカリ耐性が低下する可能性があることを指摘しており、高度な製品への配合の複雑さをさらに加えています。この問題は、熱帯市場、海洋用途、および購入前にバイヤーが長期耐久性を評価しない可能性がある中価格帯カテゴリーで関連性があります。バイオベースグレードは合成皮革市場においてさらなる抑制要因をもたらしており、スケールアップ、コスト安定性、供給予測可能性は、大規模な商業プログラムにおける石油系PUに比べてまだ遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

皮革タイプ別:PUの優位性とバイオベースの破壊的革新の共存

PUは2025年の総需要の51.36%を占め、合成皮革市場において他の皮革タイプに対して明確なリードを維持しています。この地位は、特にプレミアムフットウェア、張り地、車両内装において、PVCよりも幅広い性能・外観要件を満たす能力を反映しています。バイオベース合成皮革は最も成長の速い皮革タイプであり、2031年にかけてCAGR 9.80%で拡大すると予測されており、完全なコストパリティが達成される前から需要の変化が起きていることを示しています。PVCは、大規模な既存プロセスベースとコスト優位性に支えられ、エントリーレベルのフットウェアや低価格帯の家具などの価格敏感な用途での存在感を維持しています。シリコーンおよびTPO/TPUバリアントは合成皮革市場においてより小さなシェアを保持していますが、価格よりも耐熱性、耐候性、または特殊な表面性能が優先される用途での採用が進んでいます。

皮革タイプの構成は、合成皮革産業における技術開発のペースも反映しています。2025年のACS Sustainable Chemistry & Engineering誌の研究では、1,4-ブタンジオールとアジピン酸から誘導されたバイオベースのポリ(エステルアミド)コーティングが、構成ホモポリマーの8倍の引張強度を達成し、1ヶ月以内のコンポスト条件下でセルロースに対して60%以上の生分解を実現したことが示されました。この進歩は、持続可能性と使用可能な性能のギャップを縮小することで、プレミアムバイオベース素材の根拠を支持します。したがってPUは予測期間を通じてそのリードを維持する可能性が高く、バイオベースグレードはブランディング、コンプライアンス、サプライヤーとの協力が最低コスト出力よりも重視されるプログラムで最初に拡大するでしょう。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製造技術別:溶剤系の既存優位性が体系的な圧力にさらされる

溶剤系凝固・コーティングは2025年の生産量の56.40%を占め、既存の設備が引き続き合成皮革市場を形成している程度を反映しています。無溶剤PUは2031年にかけてCAGR 9.33%で成長すると予測されており、レポートにおける最も成長の速い製造技術となっています。現在の規模と将来の成長のこのギャップは、新たな化学基準に備えながらも旧来の設備で操業を続けている市場を反映しています。水性PUコーティングは重要な移行技術として残っており、DMFを排除しながら多くのコンバーターにとって完全な無溶剤生産への移行よりも適合しやすいものです。したがって合成皮革市場は、生産者がエンドユース露出、顧客構成、資本能力に基づいてさまざまな速度でよりクリーンなプロセスを採用する段階的な移行を経ています。

最近の研究はこの技術的方向性を支持しています。2026年のColloids and Surfaces A誌の研究では、樹脂配合を慎重に設計した場合に水性PUシステムが安定した発と許容可能な機械的性能を達成できることが示され、スケーラブルな低排出生産ルートへの信頼が強化されました。2025年のJALCA論文でも、マイクロファイバー用途においてプロセス安定性、剥離強度、アルカリ耐性が依然として厳密な管理を必要とすることが示されており、移行は実現可能であるが単純ではないことが確認されました。したがって合成皮革産業は、完全な溶剤依存から水性・完全無溶剤出力へと着実に移行しており、規制コンプライアンスと商業規模での製品一貫性の両方を実証できるサプライヤーが有利となっています。

用途別:フットウェアが数量を、自動車が価値を牽引

フットウェアは2025年の総価値の33.56%を占め、合成皮革市場における最大のエンドユースセグメントとなっています。この地位は、特にアジアの製造拠点全体での低価格帯・中価格帯の靴生産において消費される合成皮革の大量需要によって牽引されています。自動車内装は2031年にかけてCAGR 8.42%で成長すると予測されており、合成皮革市場において最も成長の速い用途となっています。この成長は、EVキャビンにおける表面使用の拡大、より厳格な低排出要件、および車両メーカーの間でのビーガン内装仕様の受け入れ拡大を反映しています。家具は安定した中間層の用途として残っており、椅子、ソファ、張り地は複数の価格帯にわたって清潔感があり視覚的に一貫した表面を必要とし続けています。

さらなる用途の成長は、単純な素材代替よりも差別化が価値を持つ分野で生まれています。バッグ、財布、荷物はバイオベースグレードへのアクセスしやすい入口を提供しており、開発サイクルが短く、自動車セクターよりも認定障壁が低いです。衣類・ファッション用途も、ブランドのPU仕上げが動物由来の投入物なしに植物なめし外観を再現できる場合に、より強い価格設定を支持します。自動車分野では、SASSプログラムのもとでimecとQuad Industriesが行った研究により、印刷エレクトロニクスをフレキシブルな表面層内に埋め込むことができることが実証され、合成皮革市場の潜在的な将来の需要経路が示されました。海洋・特殊用途は数量的には小さいですが、シリコーンおよび熱可塑性ポリオレフィン(TPO)/熱可塑性ポリウレタン(TPU)サプライヤーにとって重要であり、これらの化学物質は過酷な環境において標準的なポリウレタン(PU)よりも紫外線曝露、塩分、熱ストレスに対してより効果的に対処します。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の世界需要の45.71%を占め、2031年にかけてCAGR 7.81%で成長すると予測されており、合成皮革市場において最大かつ最も成長の速い地域となっています。同地域は、中国の大規模なコンバーターベース、インドの拡大するフットウェア製造拠点、および原材料、コーティング能力、輸出チャネルを結ぶ密なサプライチェーンから恩恵を受けています。この組み合わせにより、アジア太平洋は主流カゴリーにおいて規模の優位性を持ちながら、より高品質なPU出力への段階的な移行を支援しています。日本はプレミアム層において引き続き重要であり、Toray Industries、Kuraray、Asahi Kaseiなどの企業が自動車・ファッション用途向けのマイクロファイバーおよび高性能素材において確立した地位を保持しています。同地域の深みを考えると、より広い合成皮革市場における多くの技術・コスト移行は、他の地域に広がる前にアジア太平洋で始まり続けています。

北米と欧州は合成皮革市場において最も高付加価値の地域ペアを形成しており、他のほとんどの地域よりも厳格な規制コンプライアンス要件と内装品質への期待によって牽引されています。両地域の需要は、低排出・高性能製品仕様を満たすプレミアムな水性・無溶剤PUグレードによって支えられています。Vulcaflex S.p.A.は2026年6月に、米国、カナダ、メキシコの自動車顧客に供給するためにアラバマ州オーバーンに北米初の工場に約7,000万米ドルを投資する計画でこのトレンドを反映しました。欧州では、より厳格な化学物質規制とより厳しいバイヤー要件が引き続き高度なPUシステムへの需要を支援しており、アジアと比較して総量成長が遅い中でも同様です。

南米、中東、アフリカは合成皮革市場にとってより長期的な機会を表しており、需要はフットウェア生産、家具消費、および自動車組立の段階的な現地化に結びついています。ブラジルとアルゼンチンは南米の主要な需要センターであり、地域のフットウェア製造が競争力のある価格でコーティング素材の意味のある市場を生み出しています。サウジアラビアとUAEは中東の主要な消費拠点として機能しており、ホスピタリティ家具とファッション小売への需要によって支えられています。これらの地域全体の成長は、コンバーターインフラの発展が遅れており、品質・持続可能性基準の執行が一貫していないため、世界平均を下回っています。その結果、ポリ塩化ビニル(PVC)主体の低コスト製品は、欧州や北米よりもこれらの市場でより長く普及し続ける可能性があります。

競合環境

合成皮革市場はコンバーターレベルでは分散していますが、技術的な影響力はより小規模な特殊繊維・化学サプライヤーのグループに集中しています。Toray Industries、Kuraray、Asahi Kasei、Teijinは、素材の専門知識と長い認定サイクルが参入障壁を生み出すマイクロファイバーおよび高性能基材層において地位を保持しています。中間市場レベルでは、Anhui Anji、FILWEL、Fujian Polytech、Nan Ya Plastics、San Fang Chemicalなどのサプライヤーが価格、生産能力、輸出信頼性で競争しています。BASFとCovestroは、表面品質、排出量、プロセス対応性に影響を与えるポリウレタンシステムを供給することで上流の技術経路を形成しています。これにより合成皮革市場は二速構造を持ち、プレミアムポジションは技術仕様によって、大量セグメントはコストと製造規模によって牽引されています。

最近の戦略的動向は、サプライヤーが単に差別化されていない能力を追加するのではなく、より高付加価値の需要においてジションを確保しようとしていることを示しています。Covestroは2025年にMarquardtおよびE Inkと協力して自動車内装向けのレスポンシブ統合サーフェスを開発し、ポリウレタン(PU)コーティング合成皮革が埋め込みディスプレイおよびインターフェース機能をサポートできることを実証しました。Hyundai CRADLEの2025年8月のUncaged Innovationsとの提携は、バイヤー側からの同様の方向性を反映しており、車両メーカーは成熟した供給が現れるのを待つのではなく、次世代の動物由来素材不使用素材を積極的に形成しています。Vulcaflex S.p.A.も2026年6月にアラバマ州への投資で地理的に拡大し、北米の主要な自動車生産拠点の近くに専用能力を配置しました。

合成皮革市場において最も開かれた競争空間は、バイオベースコンテンツと自動車グレードの耐久性の間にあります。本レポートで取り上げたサプライヤーの中で、完全な自動車シート認定サイクルを完了した完全にスケーラブルなバイオベース合成皮革プラットフォームを持つと説明されているものはなく、実証された性能と信頼性の高い出力を持つ先行者に余地を残しています。このギャップは重要であり、プレミアムバイヤーはどちらか一方を犠牲にするのではなく、持続可能性の認証と長い耐用年数の両方をますます求めているためです。低排出化学物質、安定した耐候性能、スマートサーフェス互換性を組み合わせることができるサプライヤーは、予測期間を通じて仕様ポジションを確保する可能性が高いです。合成皮革市場は極端な集中を防ぐのに十分な競争力を維持しながら、少数の技術的に有能なプレイヤーが素材と用途の方向性を形成するのに十分な差別化を持っています。

合成皮革産業のリーダー企業

KURARAY CO., LTD.

NAN YA PLASTICS CORPORATION

TEIJIN LIMITED

San Fang Chemical Industry Co., Ltd.

Mayur Uniquoters Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:イタリアの自動車用合成皮革メーカーVulcaflex S.p.A.は、アラバマ州オーバーンに北米初の製造施設を設立するために約7,000万米ドルの投資を発表し、130名の雇用を創出します。同工場は米国、カナダ、メキシコの自動車産業向けに合成皮革素材を生産し、イタリアのラヴェンナを拠点とするVulcaflexの地理的プレゼンスを拡大します。

- 2025年8月:UltraSense Systems(サンノゼ)とMankiewicz(ハンブルク)は、MankiewiczのINSIGHT ShyTech隠れるまで点灯しないコーティングとUltraSenseの統合HMIコントローラーを組み合わせて、車両の内装・外装向けスマートサーフェスを開発するコラボレーションを発表しました。このパートナーシップにより、合成皮革表面は起動するまで見えないタッチコントロールをホストできるようになります。

世界の合成皮革市場レポートの範囲

合成皮革は動物皮革の人工代替品です。ポリエステルや綿などの布地基材をポリマーで処理し、天然皮革の外観、感触、質感をより低コストで再現することで製造されます。

合成皮革市場は、皮革タイプ、製造技術、用途、地域別にセグメント化されています。皮革タイプ別では、市場はPU合成皮革、PVC合成皮革、バイオベース合成皮革、シリコーン合成皮革、TPO/TPU合成皮革にセグメント化されています。製造技術別では、市場は溶剤系凝固・コーティング、水性PUコーティング、無溶剤PUシステムにセグメント化されています。用途別では、市場はフットウェア、家具、自動車内装、バッグ・財布・荷物、衣類・ファッションアクセサリー、スポーツ・レジャー用品、海洋・特殊用途にセグメント化されています。レポートはまた、主要地域の18カ国における合成皮革の市場規模と予測もカバーしています。市場規模と予測は金額(米ドル)ベースで提供されます。

| PU合成皮革 |

| PVC合成皮革 |

| バイオベース合成皮革 |

| シリコーン合成皮革 |

| TPO/TPU合成皮革 |

| 溶剤系凝固・コーティング |

| 水性PUコーティング |

| 無溶剤PUシステム |

| フットウェア | |

| 家具 | 椅子 |

| ソファ | |

| その他の張り地 | |

| 自動車内装 | シート |

| ドアトリムおよびパネル | |

| ダッシュボードおよびインストルメントパネル表面 | |

| ステアリングホイールおよびコンソール表面 | |

| その他の内装表面 | |

| バッグ、財布、荷物 | 財布 |

| バッグ | |

| ハンドバッグ | |

| 衣類・ファッションアクセサリー | ジャケット |

| ベルト | |

| その他のアパレルアクセサリー | |

| スポーツ・レジャー用品 | |

| 海洋・特殊用途 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 皮革タイプ別 | PU合成皮革 | |

| PVC合成皮革 | ||

| バイオベース合成皮革 | ||

| シリコーン合成皮革 | ||

| TPO/TPU合成皮革 | ||

| 製造技術別 | 溶剤系凝固・コーティング | |

| 水性PUコーティング | ||

| 無溶剤PUシステム | ||

| 用途別 | フットウェア | |

| 家具 | 椅子 | |

| ソファ | ||

| その他の張り地 | ||

| 自動車内装 | シート | |

| ドアトリムおよびパネル | ||

| ダッシュボードおよびインストルメントパネル表面 | ||

| ステアリングホイールおよびコンソール表面 | ||

| その他の内装表面 | ||

| バッグ、財布、荷物 | 財布 | |

| バッグ | ||

| ハンドバッグ | ||

| 衣類・ファッションアクセサリー | ジャケット | |

| ベルト | ||

| その他のアパレルアクセサリー | ||

| スポーツ・レジャー用品 | ||

| 海洋・特殊用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

合成皮革市場の現在の市場規模は?

合成皮革市場の規模は、2025年の4,522万米ドルから2026年には4,884万米ドルに成長し、2026年から2031年にかけてCAGR 8.03%で2031年までに7,186万米ドルに達すると予測されています。

現在の需をリードしている素材タイプは何ですか?

PUは2025年に51.36%のシェアを持つ主要な皮革タイプであり、PVCよりも優れた外観、幅広い用途適合性、低いコンプライアンスリスクによって支えられています。

2031年にかけて最も速く成長しているエンドユースは何ですか?

自動車内装は2031年にかけてCAGR 8.42%で成長すると予測されており、より多くの可視表面積を必要とするEVキャビンと、動物由来素材不使用の内装を仕様として指定するバイヤーの増加によって牽引されています。

サプライヤーが無溶剤・水性PUへと向かっている要因は何ですか?

より厳格な化学物質規制、低排出製品への期待、および水性・無溶剤性能に対するより良い研究支援がすべて移行を加速しています。

最終更新日: