合成石膏市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.05 十億米ドル |

| 市場規模 (2031) | 2.46 十億米ドル |

| 成長率 (2026 - 2031) | 3.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる合成石膏市場分析

合成石膏市場規模は、2025年の19.8億米ドルから2026年には20.5億米ドルへと成長し、2026年から2031年にかけてCAGR 3.73%で2031年までに24.6億米ドルに達すると予測されています。合成石膏市場は、産業副産物の廃棄先としての従来の役割を超え、現在では壁板、セメント、および一部の農業用途向けの原料として機能しています。成長は需給の不均衡によって形成されており、川下ユーザーは安定した硫酸カルシウム原料を必要としている一方、先進国における排煙脱硫(FGD)の生産量は急速な成長期を経て横ばいとなっています。建設分野における持続可能性基準の強化と廃棄物規制の厳格化により、リサイクルおよび二次石膏ストリームの受容が拡大しており、従来の電力会社連動型供給の不確実性が高まる中で合成石膏市場を支えています。リン酸石膏の処理と農業用途の拡大により、生産者のエンドマーケットが広がり、単一の建設サイクルへの依存度が低下し、より多くの地域での商業的な存在感が維持されています。競争は中程度にとどまっており、少数の大手壁板・セメントグループが品質と規模の基準を設定する一方、地域サプライヤーは近接性、輸送コスト、および適合原料へのアクセスで競争しています。

主要レポートのポイント

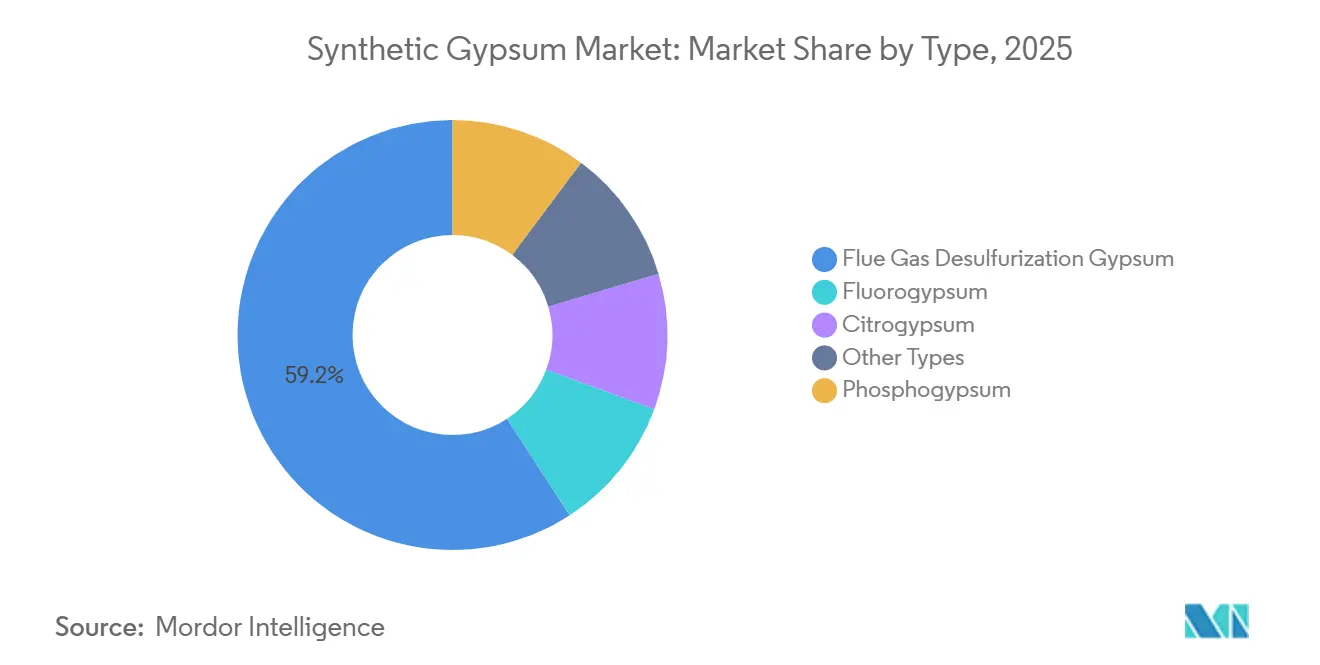

- タイプ別では、排煙脱硫石膏が2025年の合成石膏市場シェアの59.17%を占め、リン酸石膏は2031年にかけてCAGR 4.55%で拡大すると予測されています。

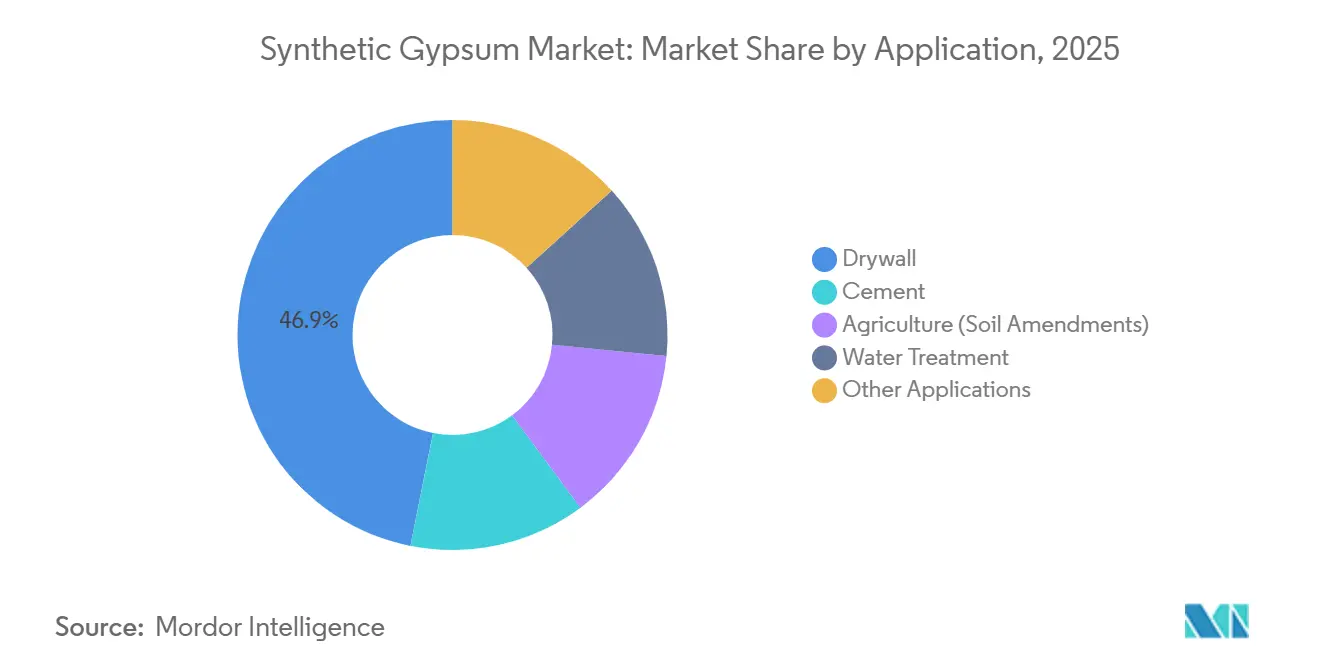

- 用途別では、乾式壁が2025年の合成石膏市場規模の46.88%を占め、農業・土壌改良は2031年にかけてCAGR 4.37%で成長すると予測されています。

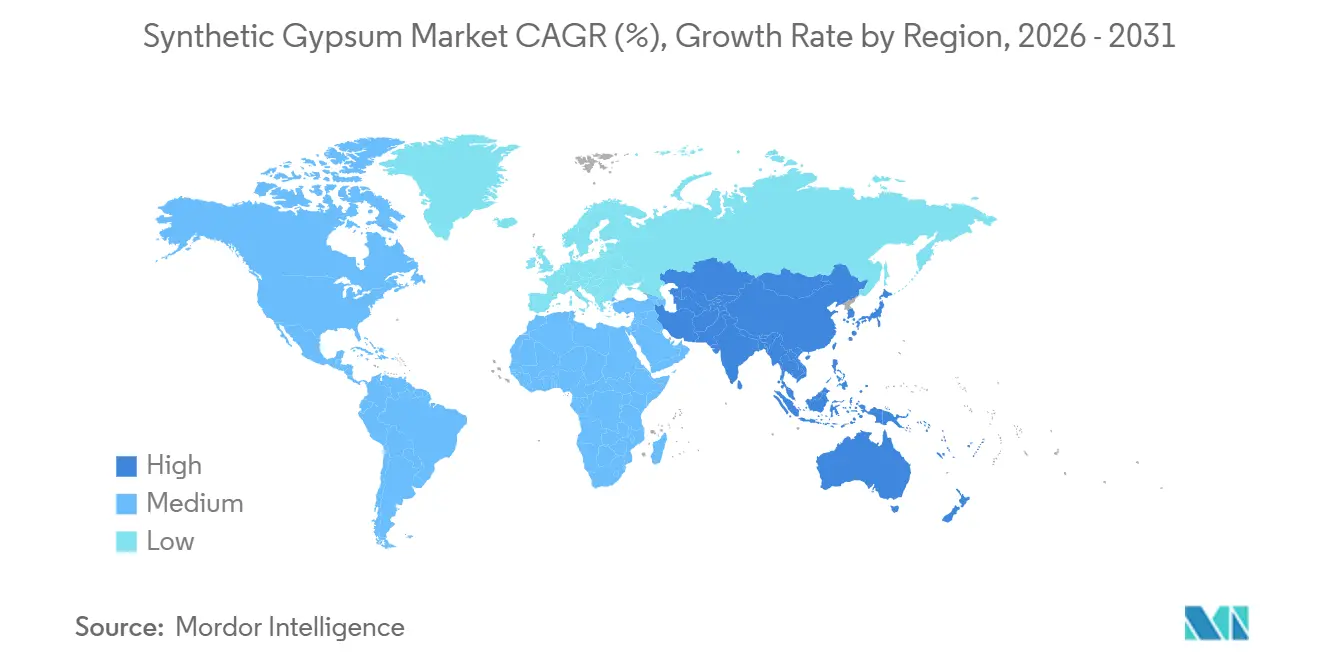

- 地域別では、アジア太平洋が2025年の合成石膏市場規模の39.51%のシェアを占め、2031年にかけてCAGR 4.82%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の合成石膏市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続可能な建築材料への需要の高まり | +0.7% | 北米および欧州のグリーンビルディング市場で需要が最も高く、世界全体 | 長期(4年以上) |

| 石炭発電所のFGDシステムによる安定した供給 | +0.6% | アジア太平洋中核、インド、東南アジア、北米での残余的な恩恵 | 中期(2〜4年) |

| セメントメーカーによる補助石膏供給の確保 | +0.4% | クリンカー生産が拡大しているアジア太平洋および南米を中心に、世界全体 | 中期(2〜4年) |

| 農業生産者からの土壌改良材需要 | +0.5% | ブラジル、インド、米国、東南アジア | 長期(4年以上) |

| 循環経済規制の強化 | +0.4% | EUおよびカナダ、中東・アフリカへの波及 | 短期(2年以内) |

| 廃棄物バリュエーションの新たなビジネスモデルの台頭 | +0.3% | 欧州および北米での早期採用を中心に、世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

持続可能な建築材料への需要の高まり

合成石膏市場では、建築材料においてリサイクルコンテンツ、トレーサビリティ、および埋め立て処分の削減をより重視する調達シフトが見られます。エネルギーと環境デザインのリーダーシップ(LEED)やBREEAMなどの認証制度は、検証済みのリサイクルコンテンツを持つ材料を評価しており、環境パフォーマンスを文書化しなければならない開発業者や公共購入者にとって合成石膏をより魅力的なものにしています。2025年、米国地質調査所(USGS)は合成石膏を米国国内の石膏総供給量の39%と推定しており、この材料が限界的な持続可能性の位置づけではなく、実質的な運用上の役割を担っていることを示しています。この既存の基盤は重要であり、大手壁板メーカーや建設購入者は、最終製品を再設計したり、コア仕様を変更したりすることなく、二次石膏の使用を拡大できます。購買決定は、短期的な原材料価格差だけでなく、コンプライアンス、報告、およびポートフォリオ基準にますます結びついており、合成石膏市場のより安定した需要の底を支えています。

石炭発電所の排煙脱硫(FGD)システムによる安定した供給

合成石膏市場は依然として排煙脱硫(FGD)システムに大きく依存しており、石炭発電能力が引き続き稼働しているか、またはスクラバーコンプライアンスが拡大している地域では、このつながりが引き続きプラスの供給要因となっています。米国の合成石膏生産量は2024年と2025年の両年において推定1,700万メートルトンで安定しており、北米がこの期間に成熟しているが安定した供給基盤を維持していたことを示しています。アジアでは、新設または改修されたスクラバーシステムが、建設需要が拡大している市場に使用可能な石膏量を追加できます。この地域的な分断により合成石膏市場は不均一な状態が続いており、同じ電力技術が南アジアおよび東南アジアでの拡大を支える一方、先進国の電力システムでは代替レベルの支援しか提供していません。最低コストの適合FGD供給に川下工場を接続できる生産者は、地域の供給パターンが引き続き乖離する中で、物流上およびマージン上の優位性を維持するでしょう。

農業生産者からの土壌改良材需要

合成石膏市場は農業分野での牽引力を増しており、土壌改良はニッチな用途ではなく、二次石膏利用の実用的な経路となっています。2026年にFrontiers in Soil Scienceに掲載された研究では、リン酸石膏が土壌のナトリウム吸着比を最大69%低下させ、土壌構造指標を改善し、試験した施用量全体で大麦の穀物収量を21%から39%向上させることが明らかになりました。同レビューでは、毎年世界で3億トン以上のリン酸石膏が生成される一方、再利用されているのはわずか14%であり、規制が許可する農業用途に利用可能な大規模な供給量があることが指摘されました。国際肥料協会も、土壌修復、鉱山充填、および関連する二次利用が広範な商業的範囲に移行しつつある分野として特定しており、潜在的な引き取り手の範囲を拡大することで合成石膏市場を支えています[1]国際肥料協会、「廃棄物から在庫へ、リン酸石膏」、国際肥料協会、fertilizer.org。農業需要は土壌品質要件と投入物のパフォーマンスによって形成されており、特定のサイクルで建設活動が鈍化した場合でも合成石膏市場を支えることができます。

循環経済規制の強化

合成石膏市場はまた、建設チェーンにおける埋め立て処分を抑制し、閉ループ型の材料使用を促進する規制によっても支えられています。オーストリアのリサイクル石膏規制は2025年4月1日に施行され、2026年1月1日からは石膏の完全な埋め立て禁止が続き、収集、選別、および再処理能力に対する直接的なコンプライアンス要件が生まれました。この種の政策変更は迅速な対応を必要とし、リサイクル業者、石膏ボードメーカー、および解体業者はすべて、規制された期限内に石膏廃棄物を処理できる運用チャネルを必要としています。また、二次石膏の使用が自発的な選好だけでなく法的義務や調達システムに結びつくことで、合成石膏市場に新たな制度的需要基盤を提供します。これらのシステムが確立されると持続する傾向があり、合成石膏市場は最初のコンプライアンス期限をはるかに超えて循環性規制の恩恵を受け続けることができます。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石炭の段階的廃止による排煙脱硫(FGD)石膏供給の侵食 | -0.8% | ドイツ、英国、カナダが先導する欧州および北米が最も深刻 | 短期(2年以内)、長期的に激化 |

| リン酸石膏における汚染物質および放射能への懸念 | -0.5% | 米国が最も規制が厳しく、EUは加盟国によって異なり、世界的な貿易への波及 | 中期(2〜4年) |

| 取り扱い、乾燥、および物流コストの圧力 | -0.3% | 世界の内陸市場、特に南米、中東、アフリカが影響を受けやすい | 中期(2〜4年) |

| 品質のばらつきと検証の課題 | -0.2% | 世界全体、複数のFGDまたはリン酸石膏供給源タイプを持つ市場でより顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石炭の段階的廃止によるFGD石膏供給の侵食

先進国における石炭火力発電の衰退は、FGD石膏の供給がスクラバー付き石炭発電所の存在と稼働率に直接結びついているため、合成石膏市場に対する重大な構造的課題をもたらしています。この問題は、川下の壁板・セメント能力が依然として大きいが、上流の電力会社基盤が代替石膏ストリームが拡大できるよりも速く縮小している地域で最も深刻です。石炭発電所が閉鎖されると、購入者は長年にわたって予測可能な純度、契約の可視性、および有利な輸送経済性を提供してきた近隣の供給源を失います。合成石膏市場への影響には、地域での入手可能性の低下と、使用前に追加の検証を必要とする長距離調達、輸入材料、またはより高コストのリサイクルストリームへの依存度の増大が含まれます。この供給シフトは、一部の地域で合成石膏と採掘石膏のコスト差を縮小させ、広範なFGD採用を支えてきたコスト上の優位性の一つを弱める可能性があります。

リン酸石膏における汚染物質および放射能への懸念

合成石膏市場はさらに、特に規制当局が放射能と汚染物質管理に厳格な規則を適用している地域において、リン酸石膏の受容が不均一であることによって制約されています。2025年に放射分析・核化学ジャーナルに掲載された研究では、リン酸塩岩中のラジウム同位体の80%〜90%がリン酸石膏として沈殿する一方、関連するウラン、トリウム、およびその他の放射性核種プロファイルは岩石の起源と工場条件によって異なることが確認されました。商業的な課題は放射性核種にとどまらず、カドミウム、鉛、亜鉛、ヒ素などの重金属が各国での分類と最終用途承認を複雑にする可能性があります。Environmental Technology & Innovationは2026年に水洗浄、浮選、および微生物誘導炭酸カルシウム沈殿などの処理アプローチを記録しましたが、大規模な採用は依然として進行中であることも指摘しました[2]Y. Wang et al.、「リン酸石膏からの不純物除去、メカニズム、処理技術、および持続可能な利用に向けた課題」、Environmental Technology & Innovation、doi.org。これにより合成石膏市場は断片化した規制環境に置かれており、一部の地域では他の地域よりも速くリン酸石膏の使用を拡大できるため、この原料がFGD供給の減少を相殺できるペースが遅くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:FGDの優位性がリン酸石膏の高まる可能性を覆い隠す

FGD石膏は2025年に市場の59.17%を占め、合成石膏市場において最大のタイプセグメントとなっています。この地位は、一貫した粒子特性、電力会社サイトから壁板・セメント工場への確立されたサプライチェーン、および大量建設用途における長い実績を反映しています。米国では、合成石膏生産量が2024年と2025年の両年において推定1,700万メートルトンであり、FGD由来の材料が北米の供給基盤に貢献する規模を強調しています。フッ素石膏とクエン酸石膏は依然としてはるかに小さなストリームにとどまり、総量よりも不純物管理が重要な特殊用途に対応しています。規模は限られているものの、これらのタイプは合成石膏市場が壁板中心のFGDセグメントだけよりも広範な材料を包含していることを示しています。

リン酸石膏は2031年にかけてCAGR 4.55%で成長すると予測されており、合成石膏市場において最も成長の速いタイプとなっています。以前はスタックに積み上げられていた材料が、農業、建設、および選択された産業用途の使用可能な原料として評価されるケースが増えています。国際肥料協会は、毎年3億トン以上のリン酸石膏が生成され、再利用されているのはわずか14%であり、品質と規制要件が満たされれば利用可能な大規模な資源基盤があると報告しました。洗浄、浮選、および生物学的アプローチなどの処理方法も、特に購入者が汚染物質管理に対するより高い信頼を必要とする高付加価値用途における商業的なケースを改善しています。したがって、タイプセグメントは明確な移行を反映しており、最大の原料は成熟した電力会社基盤に結びついており、最も成長の速い原料は処理能力の向上と合成石膏市場全体での受容の拡大に結びついています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

用途別:建設が量の基盤を維持しながら農業が成長を加える

乾式壁は2025年の需要の46.88%を占め、合成石膏市場において最大の用途となっています。この地位は、FGD石膏の品質と石膏ボード製造要件との密接な整合性を反映しており、一貫性、安定した化学特性、および信頼性の高い契約供給が重要な考慮事項となっています。この用途はまた、既存の生産ラインで合成石膏を処理するためにすでに設備が整っている壁板工場の確立された操業実績からも恩恵を受けています。セメントも主要な口として残っており、米国地質調査所(USGS)は米国における合成石膏の主要用途の一つとして特定しており、石膏はポルトランドセメント製造における凝結遅延剤として機能しています。水処理は小規模な用途にとどまりましたが、合成石膏市場において技術的に明確な役割を維持しており、硫酸塩バランスとプロセス制御が継続的な使用を支えています。

農業・土壌改良は2031年にかけてCAGR 4.37%で成長すると予測されており、合成石膏市場において最も成長の速い用途となっています。Frontiers in Soil Scienceに掲載されたフィールド結果では、3〜6 t/haのリン酸石膏施用が灌漑地の土壌容積密度を低下させ、水の浸透を改善することが示されました。同資料は、リン酸石膏の使用を塩類集積土壌における構造的パフォーマンスの改善と関連付けており、農業生産性が栄養素の利用可能性だけでなく土壌劣化によって制約されている地域に関連しています。国際肥料協会は、農業用途の活発な市場としてブラジル、米国、インドを特定しており、単一国のパターンではなく広範なグローバル基盤を示しています。確立された建設需要と成長する農学的採用のこの組み合わせにより、合成石膏市場は以前の年よりもバランスの取れた用途プロファイルを持つようになっています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の収益の39.51%を占め、2031年にかけてCAGR 4.82%で成長すると予測されており、合成石膏の最大かつ最も成長の速い地域市場となっています。中国は依然として地域最大の需要センターであり、その壁板・セメントのバリューチェーンは大規模な建設連動型製造ネットワーク内で相当量の合成石膏を吸収できます。インドは注目すべき需給の組み合わせを示しており、石炭発電所における排煙脱硫(FGD)設備が副産物の生成を支える一方、セメントおよび壁板メーカーはエンドマーケットを拡大するために信頼性の高い石膏原料を必要としています。日本と韓国は地域市場のより成熟したセグメントを代表しており、高付加価値ボード製造における品質要件を支える技術的に規律ある処理基準を持っています。ベトナム、インドネシア、バングラデシュは中期的な見通しを強化しており、排出規制の強化と安定した建設需要が地域全体での合成石膏のより広範な使用を支えると予想されています。

北米は合成石膏市場において最も技術的に統合された地域の一つであり、FGD生産者と壁板メーカーの間に長年にわたるつながりがあります。2025年、米国地質調査所(USGS)は合成石膏を米国国内の石膏総供給量の39%と推定し、米国のより広範な石膏システムにおける合成石膏の中心的な役割を確認しました。同出版物は、年間340億平方フィートの壁板製造能力に対して260億平方フィートの壁板販売を報告しており、適格な材料を吸収できる設置済み川下需要の規模を反映しています。2026年6月、Knauf GroupのUSG Corporationは、カナダ部門のCGC Inc.を通じて、アルバータ州ウィートランド郡に2億1,000万カナダドル(約1億4,885万米ドルの壁板製造工場を開設し、炭素排出量の削減、水使用量の削減、および製造廃棄物のゼロ埋め立てを目標としています。カナダとメキシコが地域市場に深みを加えていますが、米国は北米における合成石膏の最大の運用ベンチマークであり続けています。

欧州は合成石膏市場にとってより複雑な環境を呈しており、強い川下需要が長期的なFGD供給基盤の逼迫とリサイクルへの高まる重点と重なっています。オーストリアは政策の方向性を示しており、2025年のリサイクル石膏フレームワークと2026年の埋め立て禁止に続いて、年間6万トンの能力を持つシュトッカーラウのGzG Gipsrecycling GmbH工場が開設され、Saint-Gobainの石膏ボード生産に最大40%のリサイクル材料を供給できます。南米は、ブラジルのリン酸石膏基盤が農業と建設の両用途を支える中で存在感を増しており、Etexは2026年と2027年にかけてペルー、チリ、アルゼンチンでの石膏ボード拡張に6,500万ユーロを投じることを約束しています。中東・アフリカは収益規模では依然として小さいものの、建設プログラム、セメント能力の追加、および排出制御システムのより広範な採用が段階的な市場拡大を引き続き支えています。

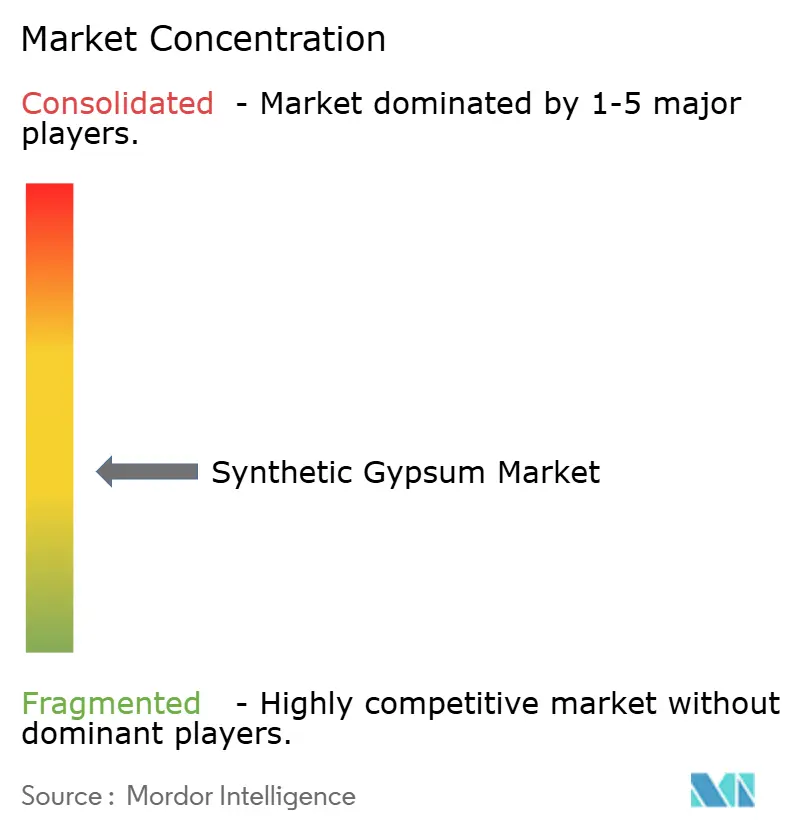

競合環境

合成石膏市場は中程度に断片化しており、少数の確立された素材企業が最大の壁板・セメント連動型需要チャネルを形成しています。Knauf Group、Saint-Gobain、Holcimは、川下へのリーチ、製品認定の実績、および壁板・セメント操業向けの大量調達能力を通じて強力な戦略的ポジションを保持しています。BNBM Group、Yoshino Gypsum、Georgia-Pacific、Etex Group、American Gypsumを含むより広範な中堅層が、これらのプレイヤーが国内および地域の需要センターで重要な存在であり続けることで、市場が過度に集中することを防いでいます。競争はブランディングよりも原料の安定性、輸送効率、および工場レベルの品質目標を一貫して達成する能力によって推進されています。これにより、輸送コストと材料の一貫性が利益結果に迅速に影響を与えるビジネスにおいて、地域の運用規律が特に重要となっています。

垂直統合は合成石膏市場において最も明確な戦略パターンの一つであり、原料供給源を川下工場に接続する企業は取り扱いリスクを低減し、納入コストをより適切に管理できます。このモデルは、安定した化学特性と信頼性の高いスケジューリングを必要とする壁板・セメント工場への構造化された供給取り決めの下で電力会社連動型石膏ストリームが移動する関係において明らかです。もう一つの積極的な戦略は、建設廃棄物からより多くの石膏価値を取り込み、不安定な一次供給へのエクスポージャーを低減するための循環処理インフラへの投資です。2025年10月、PORR、Saint-Gobain、Saubermacherはオーストリア初の石膏から石膏へのリサイクル工場を開設し、鉄道物流と新しい石膏ボード生産へのリサイクルコンテンツ統合を備えた閉ループシステムを構築しました。この展開は合成石膏市場にとって重要であり、競争上の優位性が従来の排煙脱硫(FGD)材料へのアクセスだけでなく、廃棄物処理能力とリサイクル要件へのコンプイアンスからも生まれることを示しています。

技術も合成石膏市場においてより目に見える競争要因となっており、特にリン酸石膏の処理と認定において顕著です。Environmental Technology & Innovationは、水洗浄、浮選、および生体鉱化による不純物除去に関する研究の増加を記録しており、原料のアップグレードが今後数年間で差別化のより強力な基盤となる可能性を示唆しています。2026年6月、Knauf GroupとCGC Inc.(CGC)はアルバータ州の壁板工場の開設により北米でのポジションを強化し、成熟した地域システム内で強力な持続可能性プロファイルを持つ能力を追加しました。Etexもペルー、チリ、アルゼンチンでの石膏ボード投資を発表することで地域の製造フットプリントを拡大し、川下成長の余地がある市場では能力追加が実用的な競争対応であることを示しました。これらの展開は、合成石膏市場が単一の支配的な競争モデルではなく、規模、リサイクル能力、およびプロセス知識の組み合わせによって形成されていることを示しています。

合成石膏業界のリーダー

USG Corporation

Knauf Group

Saint-Gobain

Georgia-Pacific Gypsum LLC

HOLCIM

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Knauf GroupのUSG Corporationは、カナダ部門のCGC Inc.を通じて、アルバータ州ウィートランド郡に2億1,000万カナダドル(1億4,780万米ドル)の壁板製造工場を開設しました。この施設は、炭素排出量20%削減、水使用量25%削減、製造廃棄物のゼロ埋め立てを目標としています。3億2,500万カナダドル(2億2,873万米ドル)の北米投資プログラムの一環として、カナダ西部での能力を追加します。

- 2025年10月:オーストリア初の石膏から石膏へのリサイクル工場であるGzG Gipsrecycling GmbHが、年間6万トンの能力でシュトッカーラウに開設されました。この工場はPORR、Saint-Gobain、Saubermacherの合弁事業です。建設・解体石膏廃棄物をリサイクル材料に処理し、Saint-GobainがバートアウスゼーのSaint-Gobain施設での新しい石膏ボード生産に最大40%組み込み、専用の鉄道物流に支えられた閉ループサプライチェーンを確立しています。

世界の合成石膏市場レポートの範囲

合成石膏は、産業製造の副産物として生産される高純度の人工硫酸カルシウム二水和物です。化学的には天然石膏と同一であり、主にその代替品として使用されます。

合成石膏市場は、タイプ別、用途別、地域別に区分されています。タイプ別では、市場は排煙脱硫石膏、リン酸石膏、フッ素石膏、クエン酸石膏、およびその他のタイプに区分されています。用途別では、市場は乾式壁、セメント、農業(土壌改良)、水処理、およびその他の用途に区分されています。レポートはまた、主要地域の16カ国における合成石膏の市場規模と予測もカバーしています。市場規模と予測は金額ベース(米ドル)で提供されます。

| 排煙脱硫石膏 |

| リン酸石膏 |

| フッ素石膏 |

| クエン酸石膏 |

| その他のタイプ |

| 乾式壁 |

| セメント |

| 農業(土壌改良) |

| 水処理 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | 排煙脱硫石膏 | |

| リン酸石膏 | ||

| フッ素石膏 | ||

| クエン酸石膏 | ||

| その他のタイプ | ||

| 用途別 | 乾式壁 | |

| セメント | ||

| 農業(土壌改良) | ||

| 水処理 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

合成石膏市場の現在の市場規模は?

合成石膏市場規模は、2025年の19.8億米ドルから2026年には20.5億米ドルへと成長し、2026年から2031年にかけてCAGR 3.73%で2031年までに24.6億米ドルに達すると予測されています。

現在、世界の消費をリードしているタイプはどれですか?

FGD石膏は2025年に59.17%のシェアでタイプ別をリードしており、主に壁板・セメント用途での長年にわたる確立された使用実績によるものです。

最も成長の速い用途はどれですか?

農業・土壌改良は、土壌構造改善と収量向上の効果に関するより強力なエビデンスに支えられ、2031年にかけてCAGR 4.37%で最も成長の速い用途です。

アジア太平洋が主要な地域的ポジションを占めているのはなぜですか?

アジア太平洋は2025年の収益の39.51%を占め、地域が大規模な建設需要と複数の国でのFGD連動型供給の継続を組み合わせているため、2031年にかけてCAGR 4.82%で成長すると予測されています。

最終更新日: