外科的創傷ケア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 16.30 十億米ドル |

| 市場規模 (2031) | 21.20 十億米ドル |

| 成長率 (2026 - 2031) | 5.41% CAGR |

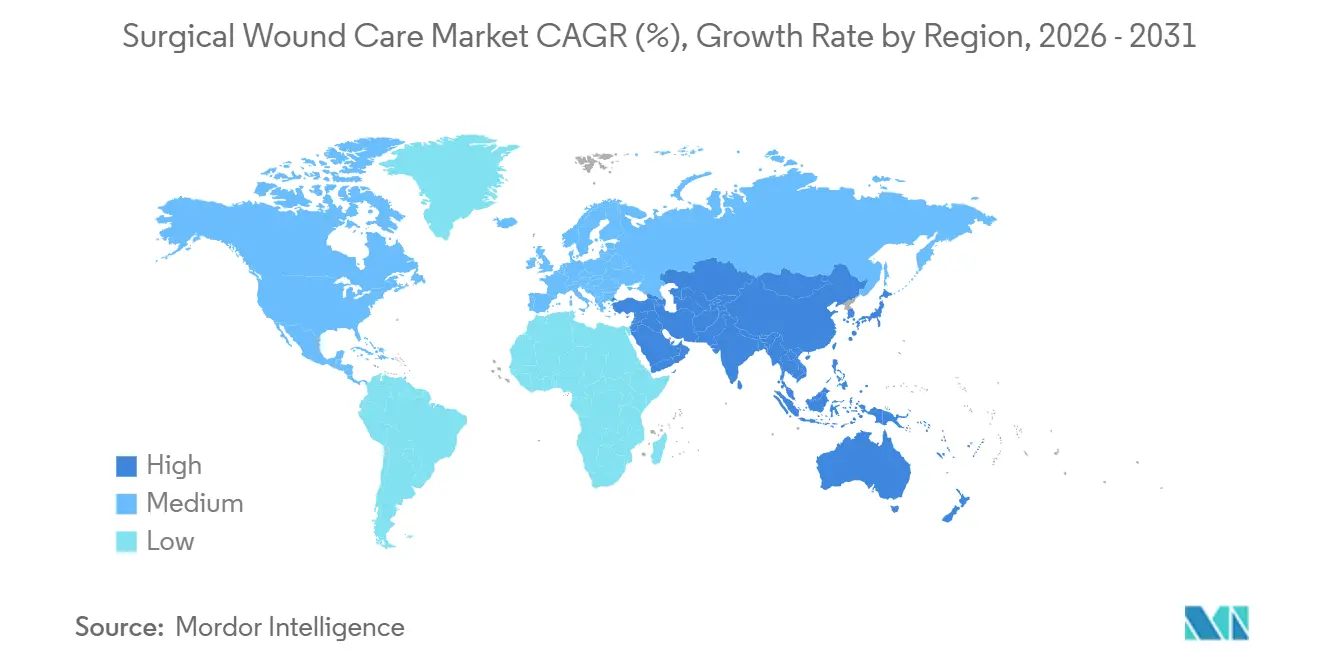

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる外科的創傷ケア市場分析

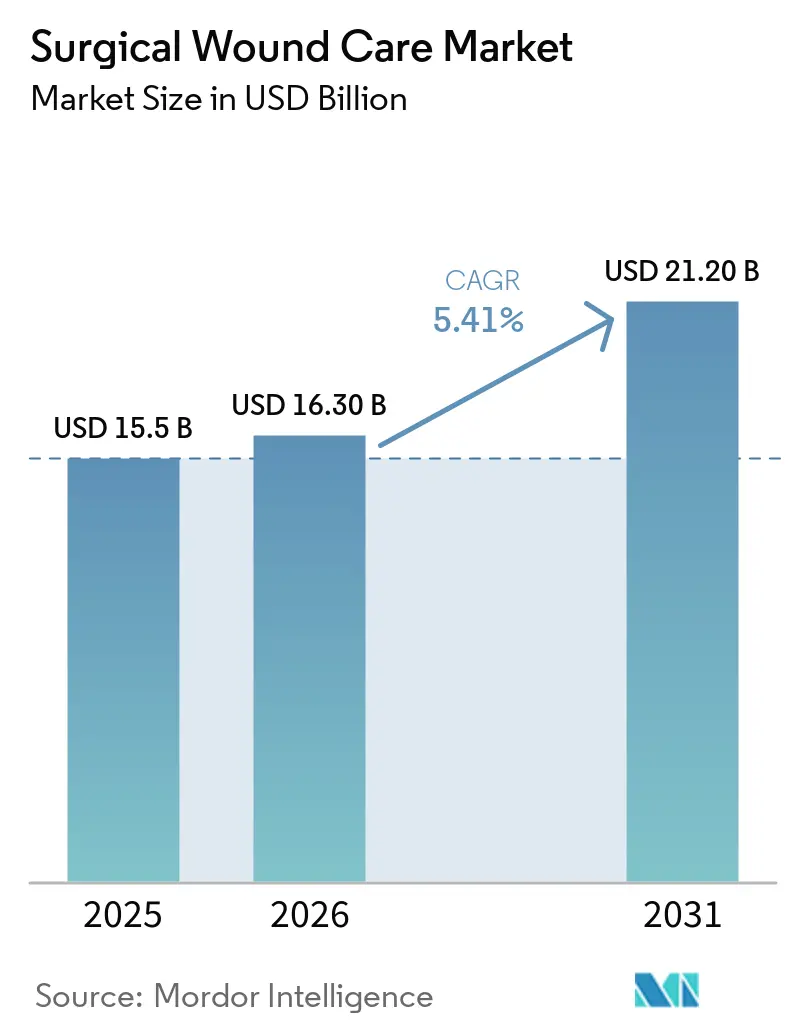

外科的創傷ケア市場規模は、2025年の155億米ドルから2026年には163億米ドルに増加し、2026〜2031年にかけてCAGR 5.41%で成長して2031年には212億米ドルに達する見込みです。

償還制度の構造的変化、サービス提供場所の移行、急速なデジタル化が、手術件数の増加を上回る勢いで価値創造を大きく変革しています。病院グループはAI対応遠隔モニタリングプラットフォームを活用してこれらの変化を補完し、対面診察を30〜40%削減するとともに、データ駆動型術後ケアの対象基盤を拡大しています。抗菌縫合糸、生体活性ドレッシング、ペプチドベースのバリアにおける技術革新がプレミアム製品の差別化を継続的に促進する一方、外来手術センター(ASC)へのシフトが使い捨て・プレパッケージ型閉創キットの需要増加を牽引しています。

主要レポートのポイント

- 創傷タイプ別では、慢性創傷が2025年に59.80%の収益シェアをリードし、同セグメントは2031年にかけてCAGR 5.91%で成長する見込みです。

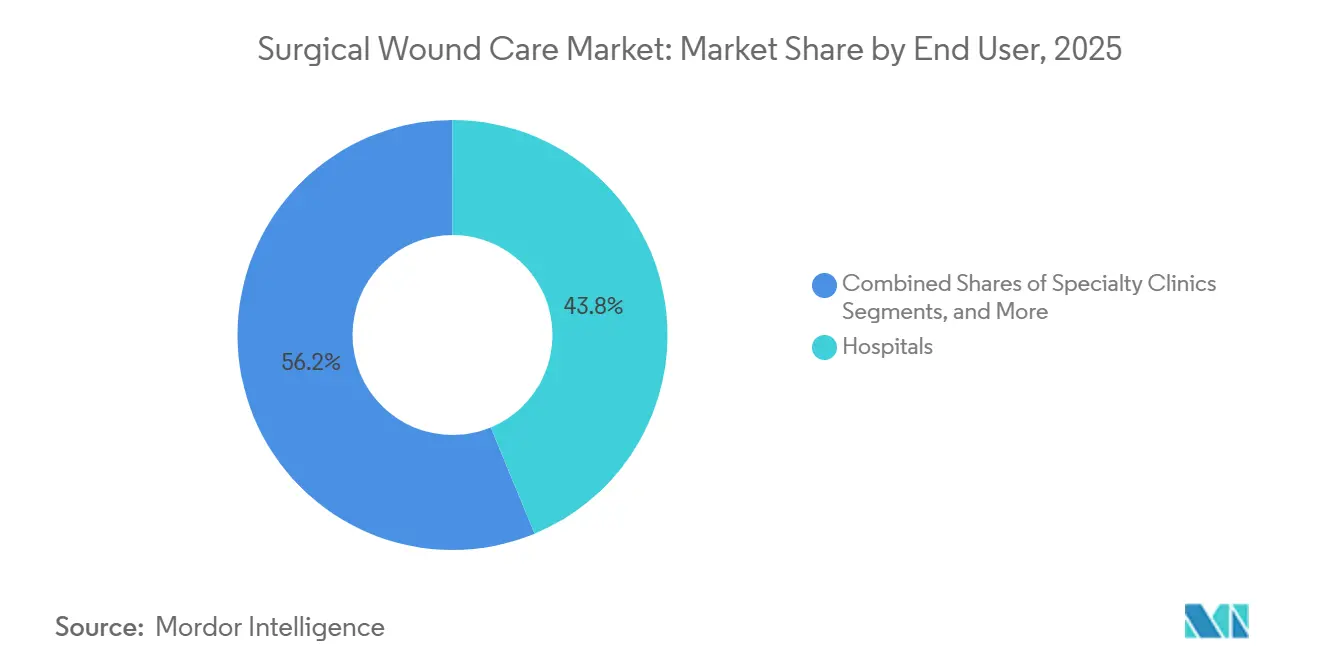

- エンドユーザー別では、病院が2025年に外科的創傷ケア市場シェアの43.76%を占め、ASCは2026年から2031年にかけてCAGR 5.76%で最も速い成長が見込まれます。

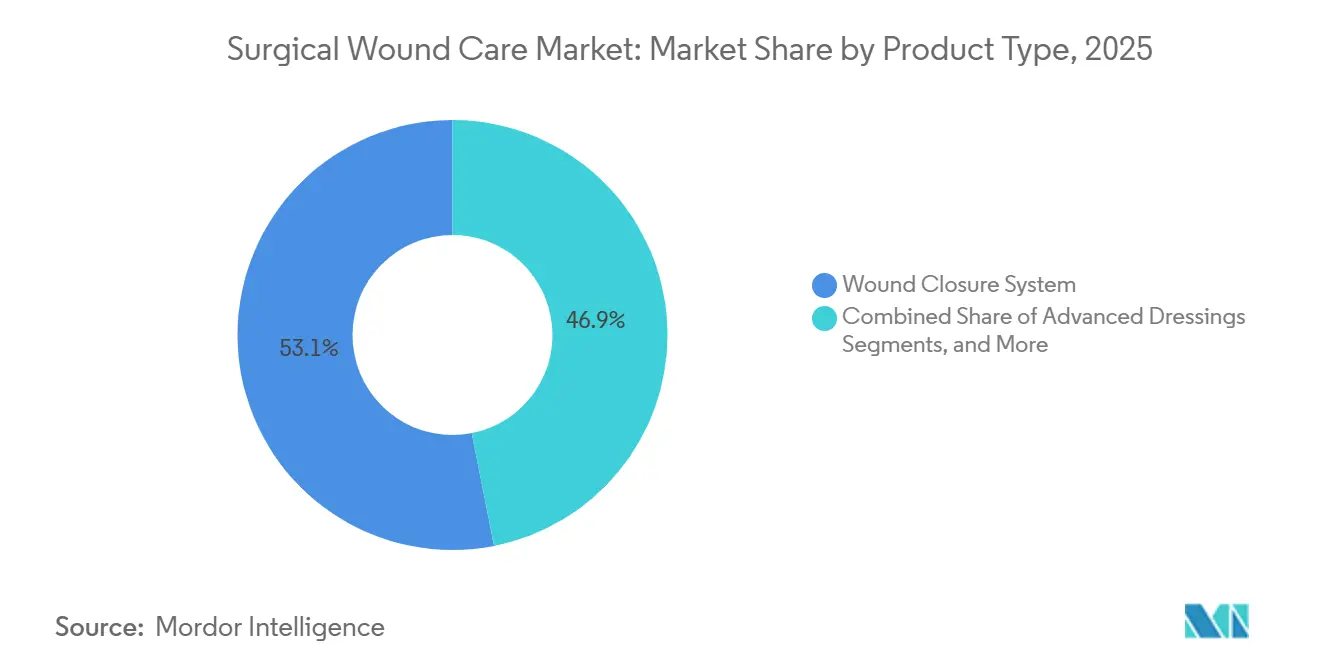

- 製品カテゴリー別では、創傷閉鎖システムが2025年に外科的創傷ケア市場規模の53.10%を占め、外科専門分野全体にわたって不可欠な存在であり続けています。

- 地域別では、北米が2025年に41.98%のシェアを獲得しましたが、アジア太平洋が2026〜2031年にかけてCAGR 5.86%で世界をリードするペースで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル外科的創傷ケア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲外科手術の採用拡大 | +0.9% | 北米・欧州主導のグローバル | 中期(2〜4年) |

| 外科的介入を必要とする慢性疾患の有病率上昇 | +1.2% | グローバル、アジア太平洋・北米で顕著 | 長期(4年以上) |

| 外来手術件数の増加 | +0.8% | 北米・欧州 | 短期(2年以内) |

| 抗菌縫合糸・ドレッシングにおける技術革新 | +1.0% | グローバル | 中期(2〜4年) |

| 予防ケアを促す外科的部位感染の急増 | +0.7% | グローバル、低・中所得国で顕著 | 短期(2年以内) |

| AI対応遠隔モニタリングと統合した外来創傷センターへのシフト | +0.6% | 北米、欧州での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低侵襲外科手術の採用拡大

ロボット手術および腹腔鏡手術は、切開サイズの最小化、組織損傷の軽減、入院期間の短縮を実現する能力から、採用が急速に拡大しています。これらの技術革新により従来のガーゼの使用が減少する一方、有棘縫合糸、組織接着剤、薄型抗菌フィルムの需要が高まっています。このシフトは感染率の低下にも寄与しており、ロボット手術では感染率が1.2%であるのに対し、開腹子宮摘出術では4.7%となっています。小さな創傷は術後ケアを外来または在宅環境へと移行させており、遠隔医療モニタリングがアドヒアランスを向上させ、再入院リスクを低減しています。これに対応して、メーカーは繊細な組織面やロボット手術ワークフローに対応した自己接着型抗菌ドレッシングを含む製品ポートフォリオを拡充しています。

外科的介入を必要とする慢性疾患の有病率上昇

糖尿病、肥満、末梢血管疾患などの慢性疾患の有病率増加が、外科的創傷管理を複雑化させ、治癒期間を長期化させています。糖尿病性足潰瘍は人口の6.3%に影響を与え、生涯リスクは34%であり、毎年約100万件の糖尿病関連切断に寄与しています。[1]米国メディケア・メディケイドサービスセンター、「CMSが2026年メディケア支払い方針を最終決定」、CMS.gov 米国では、直接治療費が年間90〜130億米ドルに上り、切断の80%は足潰瘍が先行しています。2026年までに周術期HbA1cを8%以下、術中血糖値を100〜180 mg/dLに維持するガイドラインが推奨されていますが、地域病院でのコンプライアンス上の課題が依然として高い感染率につながっています。これらの課題が、停滞した血管新生を刺激し炎症期を加速させることを目的とした、生体活性コラーゲンマトリックス、ペプチド注入バリア、成長因子含有フォームなどの先進的ソリューションの開発を促進しています。

外来手術件数の増加

外来手術センター(ASC)は、2025年に米国内12,007施設で6,000万件以上の手術を実施しました。同セグメントはCAGR 6.30%で成長し、2035年までに806億米ドルに達すると予測されています。この成長を支えるため、2026年のASC対象手術リストに560件の新コードが追加され、支払い換算係数も2.6%引き上げられました。[2]米国食品医薬品局、「Amferiaペプチドベース創傷ドレッシングのデノボ認可」、fda.gov このシフトにより、適切な整形外科、消化器科、低リスク心臓血管系の症例が高コストの入院環境からよりコスト効率の高いASCへ移行することが可能になっています。ASCはターンオーバーを効率化し在庫コストを削減する使い捨てキットの採用を進めており、迅速な手術サイクルに対応した統合型縫合糸・ステープラーデバイスおよび自己接着型抗菌ドレッシングの需要を牽引しています。

抗菌縫合糸・ドレッシングにおける技術革新

最近の規制動向は、創傷ケアにおける受動的バリアから能動的生化学的介入へのシフトを示しています。2026年2月、ペプチドベースのドレッシングが規制認可を取得し、切開部位向け合成抗菌ペプチドプラットフォームの導入が実現しました。さらに、抗菌洗浄液が2026年1月に術中使用向けに承認され、既存の局所投与レジメンを補完しています。2025年に実施された研究では、クロルヘキシジンとデキサメタゾンを含む二重薬剤縫合糸が、コーティングなし縫合糸と比較して大腸手術の感染率を42%低減することが示されました。これらの革新は、特に糖尿病患者および免疫不全患者の間で支持を集めています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な外科的創傷ケア製品の高コスト | -0.5% | グローバル、新興市場で顕著 | 中期(2〜4年) |

| 新興経済国における償還上の課題 | -0.4% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| 地政学的紛争による無菌サプライチェーンの混乱 | -0.3% | グローバル、欧州・中東で顕著 | 短期(2年以内) |

| 非外科的治療の代替手段への需要増加 | -0.2% | 北米・欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高コストが高度な外科的創傷ケア製品の採用を阻害

プレミアム閉創材および生体活性ドレッシングは、標準的なガーゼやナイロン縫合糸の3〜10倍の価格であり、コスト重視の地域での採用を制限しています。新たに導入された抗菌ペプチドドレッシングは10×10 cmシートあたり15〜25米ドルで販売されており、従来のフォームの2〜4米ドルと比較して高価です。AOTIのNEXAなどの陰圧創傷療法(NPWT)システムは、消耗品を除いて1,500〜3,000米ドルの初期投資が必要であり、リソースが限られた病院での採用を妨げています。2025年のサプライチェーン混乱により、インドではポリマーおよびアルミニウム原材料のコストが50%上昇し、デバイス全体の価格が上昇しました。その結果、予算が限られた施設では基本的なケアに頼らざるを得ず、感染率が依然として高い水準にとどまっています。

新興経済国は償還上のハードルに直面

新興市場では、公的保険プログラムは通常、基本的なドレッシングのみをカバーしており、患者は高度な選択肢のコストを自己負担しなければなりません。インドでは、PM-JAYスキームが年間最大50万インドルピー(6,000米ドル)の補償を提供していますが、利用は6州と民間センターに集中しており、自己負担費用が補償限度額を超えることが多くなっています。2024年、インド都市部の帝王切開率は32.3%に達し、農村部の17.6%と比較して、アクセスにおける大きな格差を浮き彫りにしています。同様に、ラテンアメリカおよびアフリカの保険会社は基本的なガーゼとテープへの償還に限定しており、高度なペプチドドレッシングや抗菌フォームの採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:閉創システムが収益を牽引、高度ドレッシングがイノベーションをリード

2025年、外科手術において不可欠とされる創傷閉鎖システムは、外科的創傷ケア市場規模の53.10%を占めました。2026年3月、Smith+Nephewはシリコンコンタクト層と超吸収性フォームコアを組み合わせた高滲出性創傷管理製品ALLEVYN COMPLETE CAREを発売しました。抗菌ペプチド、コラーゲンマトリックス、スマートフォームによって強化された高度ドレッシングは、2031年にかけてCAGR 5.83%で最も速い成長率を示すと予測されています。ConvaTecのAQUACEL Ag Foamは熱傷ユニットでの採用が拡大し、FreudenbergのTacneraは長期ケア環境での褥瘡予防に広く使用されています。

外科用シーラントと止血剤は、縫合糸の配置が困難な低侵襲手術やロボット手術においてその重要性が高まっています。2026年2月、Baxterは心臓血管および肝胆道系手術における迅速な止血を目的としたHemopatchを発売しました。GrifolsのVISTASEALは2024年10月に小児科向けラベリングを拡大し、先天性心臓手術に対応しました。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

創傷タイプ別:慢性創傷が優位、糖尿病と高齢化が牽引

慢性創傷は2025年に外科的創傷ケア市場シェアの59.80%を占め、2031年にかけてCAGR 5.91%で成長する見込みです。米国では、下肢切断の80%を占める糖尿病性足潰瘍の年間コストは90〜130億米ドルに上ります。褥瘡および静脈性下腿潰瘍は高齢者および不動患者に多く見られます。急性創傷は周術期ケアの進歩から恩恵を受けており、英国でのロボット子宮摘出術の感染率は1.2%であるのに対し、開腹手術では4.7%となっています。

エンドユーザー別:病院がリード、ASCは支払い追い風で急成長

2025年、病院は複雑な症例への対応能力と集中的な慢性創傷サービスの提供力を背景に、収益の43.76%を占めました。ASCセグメントは、償還増加と560件の新たなASC対象手術の追加に支えられ、2026〜2031年にかけてCAGR 5.76%で成長する見込みです。整形外科はASC件数の約30.22%を占め、心臓病科および消化器科も成長を示しています。2026年の支出から予想される196億米ドルを削減した皮膚代替品の定額支払い実施後、専門創傷クリニックは統合または病院との提携を進めています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年、北米は米国におけるASCの拡大、高い一人当たり支出、堅固な支払者インフラを背景に、収益の41.98%を占めました。償還改革はクリニックの統合と病院の優位性を強化する一方、AI対応在宅モニタリングソリューションの機会も創出しています。カナダとメキシコは小さなシェアを占めていますが、高齢化と糖尿病有病率の増加により成長しています。

アジア太平洋は、中国、インド、日本における手術件数の増加、新たな保険制度の導入、インフラ投資に支えられ、2026〜2031年にかけてCAGR 5.86%を達成する見込みです。インドのPM-JAYスキームは、補償の限界はあるものの、手術へのアクセスを拡大しており、民間セクターが引き続き優位を占めています。人口の28%が65歳以上である日本では、褥瘡予防および慢性創傷ケアプログラムが拡充されています。韓国とオーストラリアはAI統合イメージングソリューションを導入し、医療提供の質を向上させています。

欧州は普遍的な医療保険制度により安定した成長を維持しています。ただし、地政学的緊張によるサプライチェーンの混乱がデバイスコストを押し上げており、医療提供者は地域調達戦略の検討を迫られています。中東・アフリカおよび南米は、償還上の課題に直面しているものの、医療観光や駐在員コミュニティに対応する民間病院を通じて段階的な成長を見せています。

競合環境

外科的創傷ケア市場は中程度に分散しています。上位プレーヤーであるSmith+Nephew、Mölnlycke、ConvaTec、Johnson & Johnson(Ethicon)は、合計で市場シェアの約40〜45%を占めています。ConvaTecは2026年4月に発表したAccelerateストラテジーを通じて、AQUACEL Ag Foamをデジタルアドヒアランスプラットフォームと統合することで高一桁台の成長を目指しています。3MはV.A.C. NPWTの専門知識を活用し、在宅使用向けの軽量・省電力ポンプを導入しています。Mölnlyckeは2027年までにメイン州の施設のフォームドレッシング生産能力を30%拡大するため、1億1,500万ユーロ(1億3,500万米ドル)の投資を確約しています。BaxterのHemopatchおよびGrifolsの拡張されたVISTASEALラベリングは、シーラントセグメントにおける競争激化を示しています。さらに、スタートアップ企業はAI対応イメージングおよびペプチドベースのドレッシングに注力しており、事業拡大のために確立されたプレーヤーに技術をライセンス供与することが多くなっています。

在宅NPWTセグメントでの競争が激化しており、FDAは2024年8月にAOTIのNEXA、2025年にCork MedicalのVersa、2025年10月にAlleva MedicalのextriCARE 1000を承認しました。支払者が文書化された治癒アウトカムと病院再入院の削減に償還を結びつけるようになるにつれ、統合型デバイス・ソフトウェアソリューションが標準要件となっています。

外科的創傷ケア産業リーダー

Mölnlycke Health Care

B. Braun SE

Baxter International Inc.

coloplast a/s

convatec group plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Smith+Nephewが高滲出性創傷向けALLEVYN COMPLETE CARE多層フォームドレッシングを発売。

- 2026年2月:FDAがAmferiaのペプチドベースドレッシングにデノボ認可を付与。外科切開部向け初の合成抗菌ペプチドプラットフォームとなる。

- 2026年2月:Baxterが心臓血管および肝胆道系手術向けHemopatchコラーゲン止血剤を発売。

- 2026年2月:DynarexがスマートフォンConnectivity対応のDürma+ポータブルNPWTシステムを展開。

- 2025年6月:Mölnlyckeがフォームドレッシング生産能力拡大のため、メイン州ブランズウィック工場への1億1,500万ユーロの拡張を発表。

グローバル外科的創傷ケア市場レポートの範囲

本レポートの範囲において、外科的創傷ケアとは、治癒を促進し、感染を予防し、合併症を管理するために設計された、外科手術中に行われた切開部の専門的・無菌的管理を指します。清潔処置、ドレッシング交換、感染モニタリングが含まれます。主な処置には、手洗い、排液や発赤の確認、ドレッシング交換、指定時間後のシャワーが含まれます。

外科的創傷ケア市場のセグメンテーションは、製品タイプ、創傷タイプ、エンドユーザー、地域に基づいています。製品タイプ別では、市場は従来型製品、高度ドレッシング、縫合糸・ステープリングデバイス、外科用シーラント・接着剤、止血剤、抗感染薬にセグメント化されています。創傷タイプ別では、市場は急性創傷、切開創傷、外傷性創傷、慢性創傷、糖尿病性足潰瘍、褥瘡、静脈性下腿潰瘍にセグメント化されています。エンドユーザー別では、市場は病院、外来手術センター、専門クリニック、在宅医療にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(米ドル)による市場規模と予測を提供しています。

| 創傷閉鎖システム |

| 高度ドレッシング |

| 縫合糸・ステープリングデバイス |

| 外科用シーラント・接着剤 |

| 止血剤 |

| 抗感染薬 |

| 急性創傷 | 切開創傷 |

| 外傷性創傷 | |

| 慢性創傷 | 糖尿病性足潰瘍 |

| 褥瘡 | |

| 静脈性下腿潰瘍 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 在宅医療 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 創傷閉鎖システム | |

| 高度ドレッシング | ||

| 縫合糸・ステープリングデバイス | ||

| 外科用シーラント・接着剤 | ||

| 止血剤 | ||

| 抗感染薬 | ||

| 創傷タイプ別 | 急性創傷 | 切開創傷 |

| 外傷性創傷 | ||

| 慢性創傷 | 糖尿病性足潰瘍 | |

| 褥瘡 | ||

| 静脈性下腿潰瘍 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 在宅医療 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

外科的創傷ケア市場の2031年までのCAGRは?

外科的創傷ケア市場は2026〜2031年にかけてCAGR 5.41%で拡大する見込みです。

収益をリードする製品カテゴリーは?

創傷閉鎖システムが収益シェアの53.10%を占め、あらゆる外科専門分野における不可欠な役割を示しています。

エンドユーザー別で最も成長が速いセグメントは?

外来手術センターは、CMSの償還がサービス提供場所の移行を促進する中、2031年にかけてCAGR 5.76%で成長する見込みです。

最も高い成長ポテンシャルを持つ地域は?

アジア太平洋は、手術件数の増加と保険の拡大に支えられ、2031年にかけて最も速いCAGR 5.86%を達成する見込みです。

製品イノベーションを形成する主要な促進要因は?

抗菌ペプチドドレッシングおよび二重薬剤縫合糸に対する規制承認が、市場を能動的な感染制御技術へと方向付けています。

最終更新日: