外科手術市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 647.60 十億米ドル |

| 市場規模 (2031) | 898.80 十億米ドル |

| 成長率 (2026 - 2031) | 6.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる外科手術市場分析

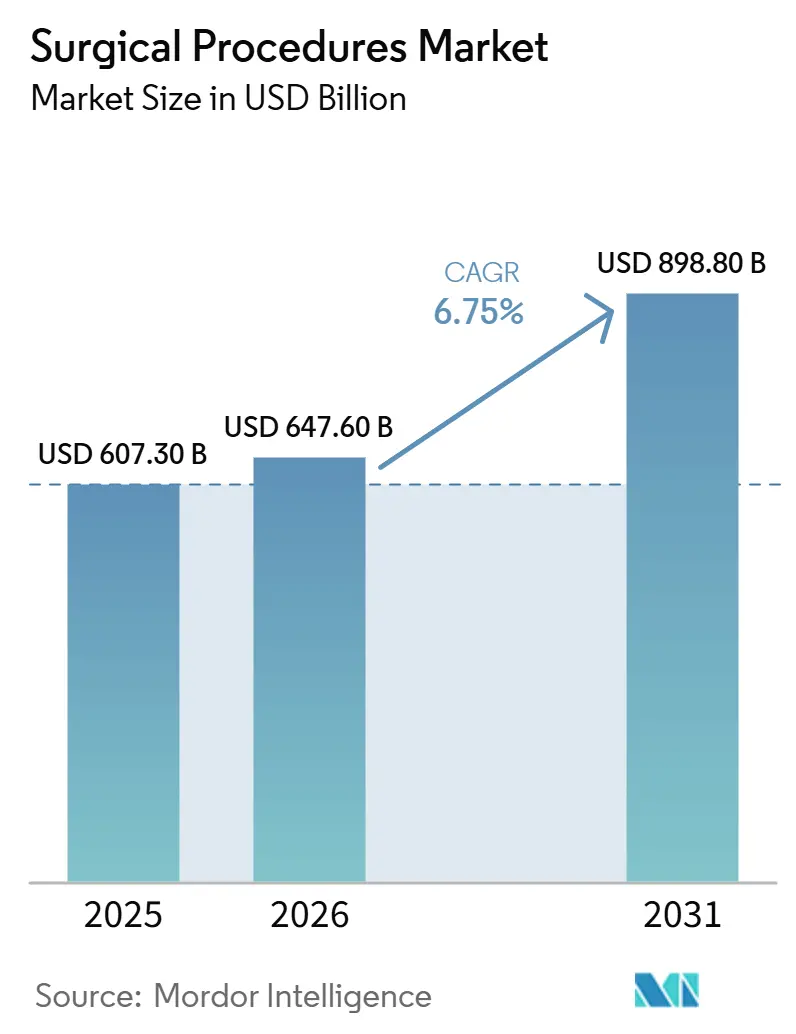

外科手術市場の規模は、2025年の6,073.0億米ドルから2026年には6,475.0億米ドルに増加し、2031年までに8,988.0億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.75%で成長する。

外科手術市場は、慢性疾患症例の着実な増加によって支えられており、特に心血管、代謝、整形外科ケアの分野では、一つの診断が時間の経過とともに複数の介入につながることが多い。外科手術市場はまた、規制上の支援と支払者インセンティブが適格な手術を入院病院から外来環へと移行させ続けているため、外来提供へとシフトしている。ロボット支援および低侵襲プラットフォームは手術へのアクセスを拡大するとともに、外科手術市場全体において、スループット、回復時間、手術室の使用をより効率的に管理するプロバイダーを支援している。高齢化する人口は需要のさらなる層を加えており、高齢患者は以前よりも多くの一次手術、修正手術、および反復介入を受けるようになっている。外科手術市場における競争活動は依然として活発であり、医療機器メーカー、病院運営者、および支援技術企業がすべて手術成長においてより強固な地位を確保しようとしているが、労働力不足と手術室のボトルネックが依然として利用可能なキャパシティを制限している。

主要レポートのポイント

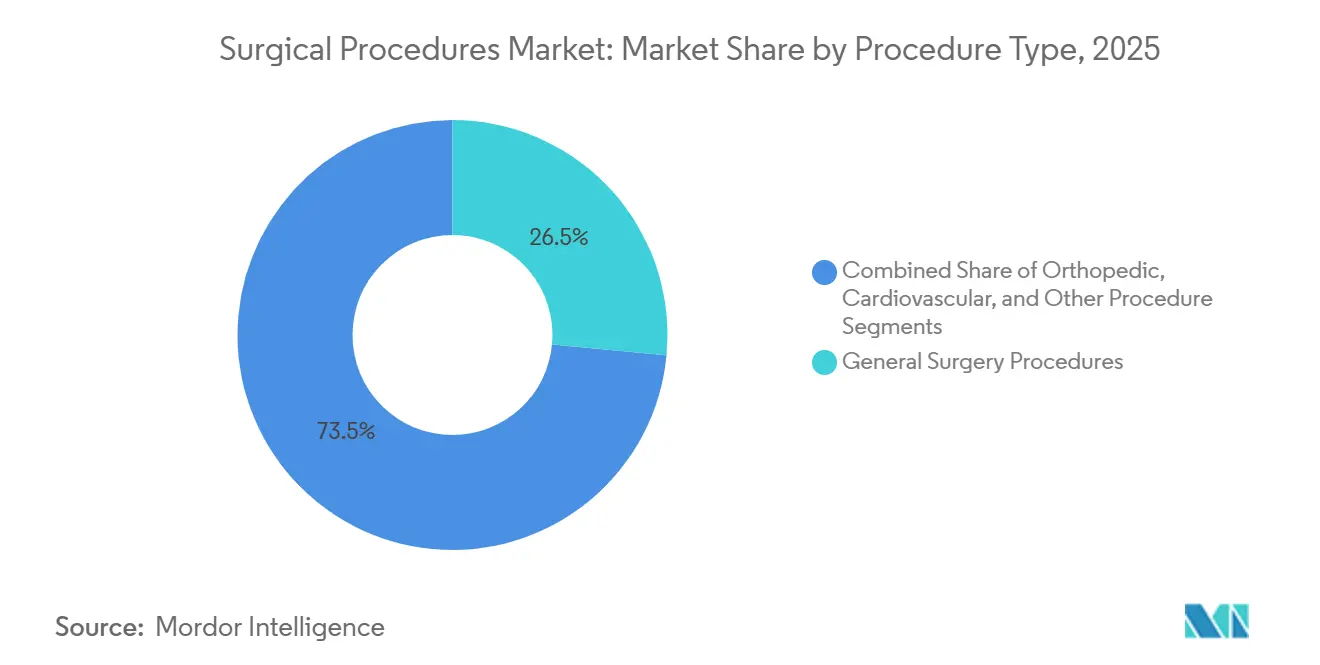

- 術式タイプ別では、一般外科手術が2025年の収益の26.51%を占め、整形外科手術は2031年にかけてCAGR 7.36%で成長すると予測されている。

- 手術環境別では、病院が2025年の外科手術市場シェアの67.73%を占め、外来手術センターは2031年にかけてCAGR 7.53%で拡大すると予測されてい。

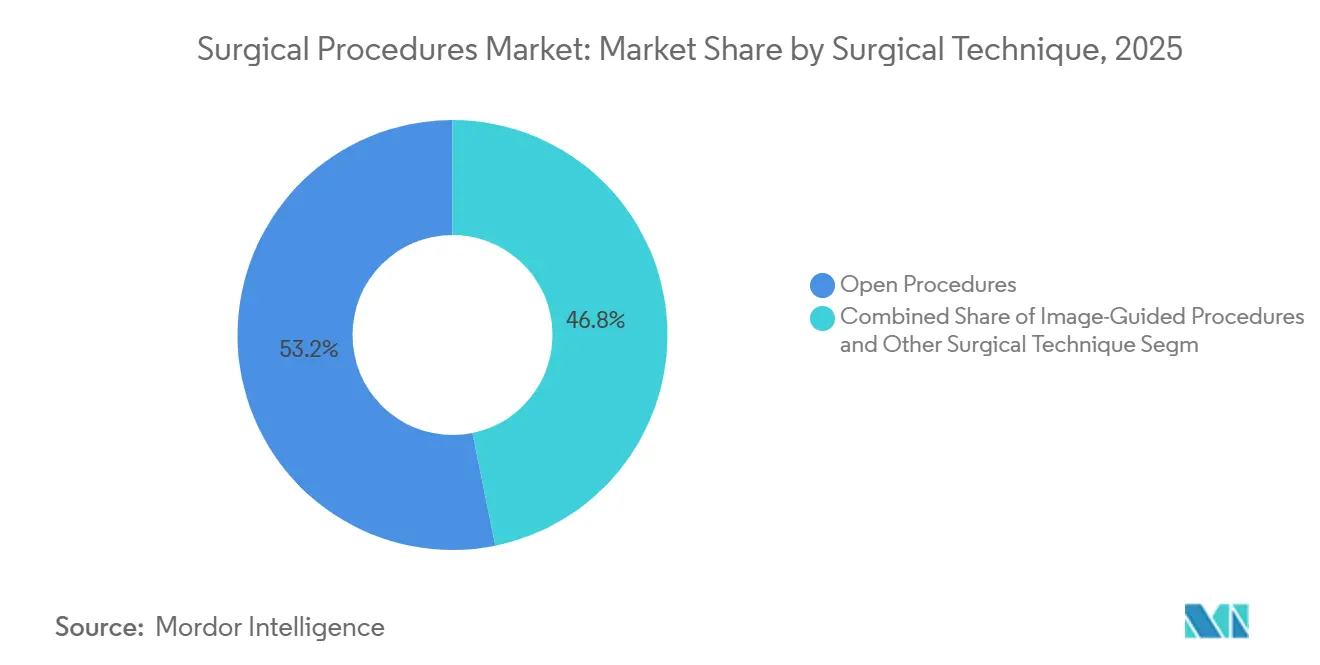

- 手術手技別では、開腹・開胸手術が2025年の外科手術市場規模の53.19%を占め、ロボット支援手術は2031年にかけてCAGR 12.16%で成長すると予測されている。

- 患者セグメント別では、成人患者が2025年の外科手術市場シェアの61.28%を占め、高齢患者は2031年にかけてCAGR 7.45%で成長すると予測されている。

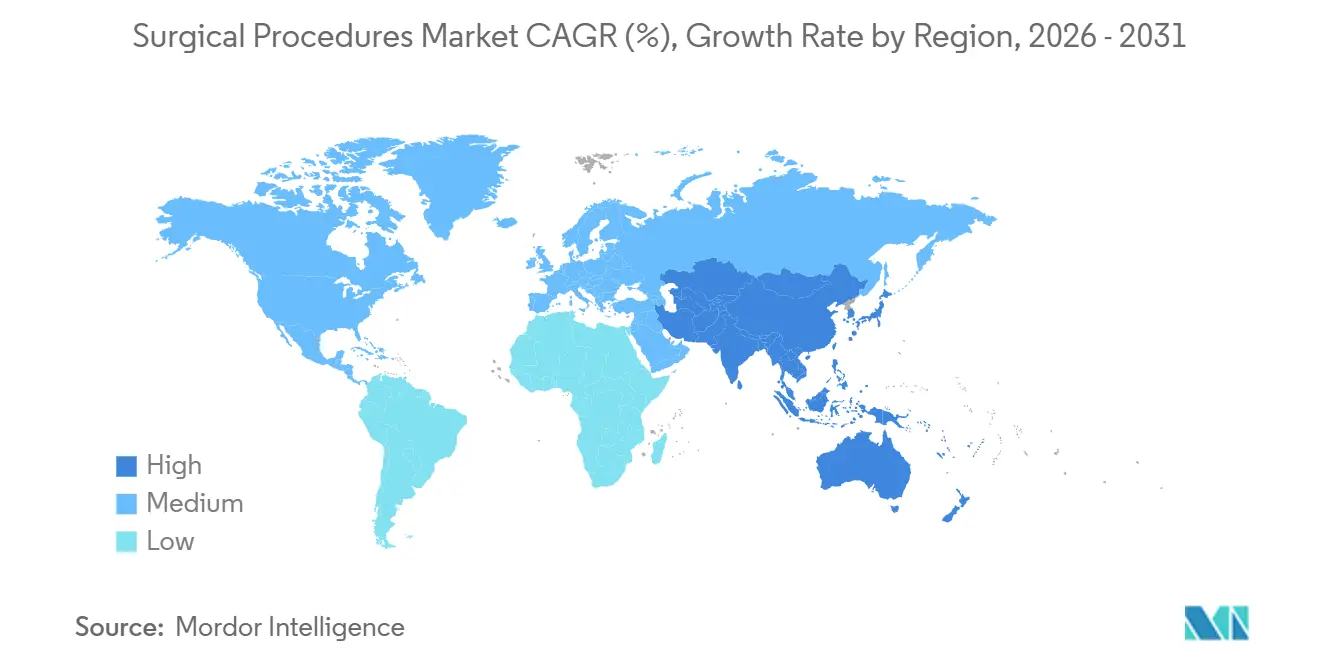

- 地域別では、北米が2025年の外科手術市場規模の41.38%を占め、アジア太平洋地域は2031年にかけてCAGR 7.87%で拡大すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の外科手術市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性疾患負担の増大 | +1.8% | 世界全体、特に北米、欧州、中国・インドを含む高密度アジア太平洋市場に集中 | 長期(4年以上) |

| 外来手術環境へのシフト | +1.0% | 北米、西欧、および新興アジア太洋地域 | 中期(2〜4年) |

| 低侵襲手術およびロボット支援手術の拡大 | +1.3% | 世界全体、特に北米、ドイツ、日本、韓国で最大の影響 | 長期(4年以上) |

| 高齢化人口によるバックログおよび再治療率の上昇 | +1.0% | 世界全体、特に日本、西欧、北米で最大 | 長期(4年以上) |

| 術式ミックスおよびアウトカム文書化に対する支払者の圧力 | +0.2% | 北米および西欧 | 中期(2〜4年) |

| 専門病院および専用外科センターの成長 | +0.4% | 北米、GCC、インド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患負担の増大が手術件数を押し上げる

心血管疾患は、医療システム全体にわたって大量の介入・外科症例を継続的に生み出しているため、外科手術市場における最も強力な需要の柱の一つであり続けている。外科手術市場はまた、代謝性疾患によっても押し上げられており、2型糖尿病および病的肥満の増加が、同一患者の治療過程において肥満外科手術、整形外科手術、および心血管手術の必要性を高めている。このパターンが重要なのは、一人の患者が複数の専門科を経由することが多く、孤立した疾患数が示す以上に総手術使用量を引き上げるためである。胸部外科学会は2026年の更新において、成人心臓外科データベースが米国における860万件以上の心臓手術を追跡していると述べており、この手術基盤の深さと持続性を示している。[1]胸部外科学会成人心臓外科データベース:アウトカムと研究に関する2026年更新 慢性疾患の文書化の改善により、反復手術がより可視化され、外科手術市場の測定された見通しが長期的に強化される。

入院から外来手術環境へのシフト

入院病院から外来手術センターへの移行は、規制がその変化を積的に支援しているため、外科手術市場の構造的な成長ドライバーとなっている。CMSは2026年最終規則において、心臓アブレーション、腰椎脊椎固定術、および以前はより厳しく制限されていた筋骨格系手術を含む573のコードをASC対象手術リストに追加し、2026年のASCメディケア総支払額を92.0億米ドルと予測した。外科手術市場は、延期された症例の単なる回復ではなく、ケアの提供場所の再編成を経験している。より高い重症度の専門科がこのシフトにますます参加しており、これにより外来成長は低複雑度の移行トレンドよりも収益とキャパシティにとってより重要なものとなっている。この変化はまた、外来ネットワークがまだ十分に発達していない、十分なサービスを受けている都市市場と十分なサービスを受けていない低密度地域との間のギャップを生み出している。

低侵襲手術およびロボット支援外科手術の拡大

外科手術市場は、ロボット支援および低侵襲手技によって再形成されており、これらの形式は入院期間の短縮、回復の迅速化、および外来適合性の拡大を支援している。Intuitive Surgicalは2025年に世界全体でda VinciおよびIonの手術件数が315.0万件近くに達し、2024年比で18%増加したと報告し、2026年第1四半期の結果では前年同期比16%の手術件数成長と13,900台以上のシステムの設置ベースを示した。2025年にACS Openに掲載された研究では、一般外科の一般的な手術にロボット支援手術を導入した病院が低侵襲手術率を60.5%から65.8%に引き上げた一方、非導入病院は56.1%から57.0%にしか上昇しなかったことが示された。[2]一般外科の一般的な手術に対するロボット支援手術導入後の低侵襲手術率 この結果は、ロボット工学が狭いプレミアムツールにとどまらず、病院内でより広範な低侵襲手術の使用を促進できることを示している。ドイツもこれらの手術の外来償還経路を拡大し、ハイブリッドDRG 2026フレームワークおよびOPS 2026カタログが腹腔鏡手術および関節鏡手術を含む外来手術コードのリストを拡大した。これらのシステムが普及するにつ、外科手術市場はより短く標準化されたケアパスに適した手術カテゴリーにおいてより多くのキャパシティを獲得している。

高齢化人口による手術バックログおよび再治療率の増加

高齢化する人口は、高齢患者が以前の診療パターンが許容していたよりも幅広い手術を受けるようになっているため、外科手術市場に量と複雑性の両方を加えている。整形外科手術はこのシフトの中心であり、股関節・膝関節置換術、骨折修復、および修正手術はすべて、高齢年齢層が移動関連疾患の負担を抱えながらより長く生きるにつれて増加している。外科手術市場はまた、インプラント不全、人工関節周囲骨折、および修正手術が一次手術に加えて新たな需要を生み出すため、より多くの再治療を経験している。高齢患者は最も急速に成長している患者グループであり、年齢関連の需要が外科手術の全体的な量よりも速く成長していることを確認している。2025年の周術期医学誌のレビューでは、包括的な高齢者評価がレビューされた症例の25.3%において整形外科治療の決定に影響を与えたことが示されており、術前の準備状態が高齢者集団における主要なスループット問題となっていることを示している。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 麻酔科、手術室看護、および外科支援における労働力不足 | -0.9% | 北米、欧州、およびアジア太平洋新興市場 | 長期(4年以上) |

| 手術室キャパシティの制約とスケジューリングの非効率性 | -0.7% | 世界全体、特にNHSイングランド、カナダ、および米国農村部市場で最も深刻 | 中期(2〜4年) |

| 事前承認および給付設計の摩擦による手術延期 | -0.5% | 主に北米、特に米国の民間支払者市場 | 中期(2〜4年) |

| コーディングのばらつきによる病院間の件数データの比較可能性の低下 | -0.2% | 世界全体、複数支払者システムで最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

麻酔科、手術室看護、および外科支援における労働力不足

労働力不足は、スタッフが不足している場合に手術需要が自動的に完了した症例に転換されないため、外科手術件数に対する明確な抑制要因であり続けている。麻酔科のカバレッジは特に重要であり、特定日に何室の手術室がフルスケジュールで稼働できるかを直接制御するためである。外科手術市場はまた、症例準備、ターンオーバー時間、および術後モニタリングに影響を与える周術期看護不足からの圧力にも直面している。これらの不足は成長を遅らせるだけでなく、施設が長い待機的症例よりも短く高マージンの手術を優先するよう促す。このシフトは、根本的な需要が強いままであっても、観察される手術ミックスを変化させる可能性がある。その結果、外科手術市場は拡大し続けているが、利用可能な労働力は予定通りに対応できる需要量を依然として制限している。

手術室キャパシティの制約とスケジューリングの非効率性

手術室キャパシティは、物理的な室内時間、セットアップ時間、およびスケジューリングの規律が依然として日々のスループットを制限しているため、外科手術市場のもう一つの抑制要因である。NHSイングランドは2026年4月に、未完了の紹介から治療までの経路が2025年4月から2.3%減少したと報告しており、進展を示しているが、バックログの解消がまだ段階的であるこも確認している。[4]統計プレスリリース NHS紹介から治療まで(RTT)待機時間データ 2026年4月 2025年に公表されたOECDデータでは、調査対象10カ国の患者の52%が専門医を受診するまでに1ヶ月以上待機しており、カナダと英国が最も長い遅延に直面していることが示された。外科手術市場は、需要の強さと同様にプロセスの質によっても制約されている。ブロック利用率が低いと、待機的手術の待機リストが長いままであっても、主要な手術室時間が十分に活用されない可能性がある。ロボット導入も、効率化の恩恵が完全に実現される前にセットアップとスケジューリングがより複雑になるため、初期展開段階ではスループットを遅らせる可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

術式タイプ別:一般外科が最も広い基盤を持ち、整形外科が最も速く拡大

一般外科手術は2025年の外科手術市場規模の26.51%を占め、外科手術市場において最大の手カテゴリーとなった。この地位は、腹腔鏡下胆嚢摘出術、虫垂切除術、ヘルニア修復術、および肥満外科手術が年齢層とケア環境を超えて広く普及していることを反映している。一般外科は低侵襲手技への高い適合性から恩恵を受けており、病院と外来センターの両方にわたって件数を支えている。この広さにより、他の専門科が償還や技術サイクルによってより急激に変動する場合でも、外科手術市場内で最も安定した基盤となっている。

心血管手術も、冠動脈疾患が医療システム全体にわたって大量の介入症例を継続的に生み出しているため、依然として非常に重要である。神経外科および眼科手術は、高齢化する人口における脊椎疾患、白内障、および緑内障によって支えられた、より小さいが持続的なプールを形成している。婦人科、産科、および耳鼻咽喉科手術は、その需要が長期的な慢性疾患の蓄積ではなく継続的な臨床ニーズに結びついているため、繰り返しの件数基盤を維持している。整形外科手術は2031年にかけてCAGR 7.36%で最も急速に成長するカテゴリーであり、外科手術市場における高齢化、肥満関連の関節変性、および技術支援関節形成術の広範な受容の複合的な影響を反映している。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

手術環境別:病院が優位を維持しながら外来手術センターが地位を拡大

病院は2025年の手術環境シェアの67.73%を占め、最も複雑で急性度の高い手術を依然として管理しているため、外科手術市場の中心であり続けた。外来施設が同レベルの支援を提供できない外傷、多専門科手術、集中的な術後ケア、および緊急介入においてその役割は安定している。病院はまた、より長いモニタリングや専門科を超えたより大きな臨床連携を必要とする症例も引き続き担当している。これは、外科手術市場が病院から完全に離れているのではなく、適格な手術をより広いケアネットワーク全体に再分配していることを意味している。

クリニックは、地域の規則が限られた介入キャパシティを許可する軽微な眼科、皮膚科、および消化器科手術を主に実施しているため、最も小さい正式な環境であり続けている。外来手術センターは2031年にかけてCAGR 7.53%で最も急速に成長する環境であり、外科手術市場が定型的な手術および選択された高重症度症例を外来チャネルへと着実に移行させていることを示している。CMSは2026年最終支払規則においてASC対象手術リストを拡大し、選択された筋骨格系手術に対する入院専用リストの段階的廃止を開始することでこのトレンドを支援した。この政策変更は、整形外科および心臓カテゴリーにおける外来ケアの経済的根拠を改善するため重要であり、これらは低複雑度手術よりも価値の高い成長分野である。このパターンが続くにつれ、外科手術市場は外来キャパシティと紹介経路の所有権をめぐる競争が激化する可能性が高い。

手術手技別:開腹・開胸手術が現在リードし、ロボット支援手技が成長ペースを設定

開腹・開胸手術は2025年に53.19%のシェアを持し、外科手術市場において最大の手技カテゴリーであり続けた。これは、腹腔鏡インフラがまだ限られている医療システム、特に複雑な癌手術、外傷、修正関節形成術、および選択された心血管手術における多数の症例を反映している。開腹・開胸手術はまた、解剖学的構造、緊急性、または疾患の程度が低侵襲オプションの価値を制限する症例においても臨床的に必要である。それでも、外科手術市場においてより多くの適応症にわたって低侵襲の代替手段が拡大するにつれ、開腹・開胸手術のシェアは着実な圧力を受けている。

腹腔鏡手術は、すでに十分に確立され、臨床的に受け入れられており、多くの新興環境でまだ成長しているため、広い中間領域を占めている。画像ガイド下手術も、透視、CT、MRI、および超音波が整形外科、神経外科、および介入的心臓病学にわたってより精密な複雑な介入を外科医が行うのを支援しているため、より重要になっている。ロボット支援手術は2031年にかけてCAGR 12.16%で成長すると予測されており、外科手術市場において最も急速に成長する手技となっている。Intuitive Surgicalはまた、2026年初頭に手術件数の成長が堅調であり、ロボット支援手術を導入した病院が非導入病院よりも低侵襲率の上昇が大幅に速かったと報告した。この組み合わせは、ロボット工学が孤立した症例選択だけでなく、施設のケアモデルにますます影響を与えていることを示唆している。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

患者セグメント別:成人が最大の基盤を提供し、高齢患者が最も速い成長を加える

成人患者は2025年の外科手術市場の61.28%を占め、外科手術市場のコア需要基盤となった。このグループは、一般外科、生殖医療、整形外科修復、および癌関連手術を含む最も広い手術の広がりをカバーしている。成人はまた、より広い保険適用範囲と高齢年齢層よりも症例あたりの平均併存疾患負担が低ことから恩恵を受けており、入院および外来環境の両方で強いスループットを維持するのに役立っている。小児患者は、専用施設、小児専用デバイス、および規模の利点を制限する専門的な麻酔プロトコルを必要とするため、最も小さいセグメントであり続けている。

高齢患者は2031年にかけてCAGR 7.45%で成長すると予測されており、外科手術市場において最も急速に拡大する患者グループとなっている。この成長は、高齢者における股関節骨折、白内障、脊柱管狭窄症、および心臓弁膜症に対する手術の臨床的受容の強化を反映している。2025年の70歳以上の患者における人工膝関節全置換術に関する研究では、患者報告アウトカムが若年コホートと同等であることが示されており、機能的利益が期待される場合に高齢患者に手術を行う広範な意欲を支持している。[5]何歳が高齢すぎるか?70歳以上の患者における一次人工膝関節全置換術のアトカム 高齢患者はまた、修正手術、インプラント管理、および反復治療が最初の介入に続くことが多いため、より多くの下流需要を生み出す。このダイナミクスは、外科手術市場が高齢化からより多くの症例を得るだけでなく、より密度が高くリソース集約的なケアのパターンも得ることを意味している。

地域分析

北米は2025年の世界の外科手術市場シェアの41.38%を占め、外科手術市場への最大の地域貢献者となった。この地域は、成熟した病院システム、大規模な民間支払者基盤、およびロボット外科システムの最も深い設置ベースから恩恵を受けている。米国は、償還改革が外来環境に移行できる手術セットを拡大しているため、地域の見通しを形成し続けている。事前承認は依然としてキャパシティの足かせとして機能しており、AAOS関連の2025年の研究では、人工股関節全置換術患者が事前承認ありで38.7日待機したのに対し、なしでは4日であることが示された。2026年のThe Spine Journalの研究では、事前承認要件が待機的脊椎手術症例の67%以上において平均14日の遅延を生み出したとも示された。

欧州は、ドイツ、英国、フランス、イタリア、スペインがコア件数基盤を形成しているため、外科手術市場において構造的に重要な地域であり続けている。ドイツはまた、ハイブリッドDRG 2026およびOPS 2026を通じて外来経路を拡大し、腹腔鏡手術および関節鏡手術に対するより多くの外来適格性を追加した。英国では、NHSイングランドが2026年4月に未完了の経路が前年比2.3%減少したと報告しており、バックログの改善を示しているが完全な正常化には至っていない。

アジア太平洋地域は、外科手術市場において2031年にかけてCAGR 7.87%で最も急速に成長する地域である。中国とインドは、慢性疾患の負担が増大する一方で病院インフラが深化し続けているため、この成長の中心である。日本も先進的な手術導入において重要であり続けており、大阪警察病院は2025年7月に国内初のda Vinci 5手術を実施し、その施設から年間1,000件以上のロボット手術を目標としている。

競争環境

外科手術市場は、大規模な統合病院システム、学術医療センター、および外来手術運営者の間で激しい競争が特徴である。これらのプロバイダーは、専門的な専門知識、手術件数、地理的リーチ、ケアコーディネーション能力、および先進的な外科技術への投資によって差別化を図っている。HCA Healthcareは世界最大の外科ケアネットワークの一つを運営し、病院および外来手術センター全体にわたって一般外科、整形外科、心血管外科、神経外科、肥満外科、およびロボット支援手術の大量の手術を提供している。その広範なケア提供インフラにより、標準化された臨床プロトコル、外科医の採用、および手術室効率への投資を支援しながら、多様な患者集団にサービスを提供することができる。

SCA HealthとSurgery Partnersは、外来手術サービスを拡大し、整形外科、眼科、消化器科、疼痛管理、および低侵襲手術に特化することで競争上の地位を強化している。その成長は、支払者、ロバイダー、および患者が適格な症例に対してより低コストの環境、より短い回復時間、および改善された手術の利便性をますます好むにつれ、外来手術ケアへの継続的なシフトを反映している。これらの運営者は、医師とのパートナーシップを構築し、外来手術センターのフットプリントを拡大し、スケジューリングとスループットを改善し、安全で効率的な外来手術を支援する技術を採用することで競争している。

学術・三次紹介センターの中では、Mayo ClinicとCleveland Clinicが心臓血管外科、臓器移植、神経外科、腫瘍外科、および複雑な低侵襲手術において世界的なリーダーであり続けている。ロボット手術、AI支援外科計画、精密医療、臨床研究、および多職種ケアモデルへの継続的な投資がそのリーダーシップの地位を支えている。アジア太平洋地域では、Apollo Hospitals Enterpriseが心臓外科、腫瘍外科、整形外科手術、移植外科、およびロボット支援介入の主要プロバイダーとして台頭している。欧州では、Helios Hospital Groupが広範な病院ネットワークを通じてその地位を強化し、包括的な一般外科、外傷外科、血管外科、脊椎外科、および専門的な癌手術を提供している。これらのプロバイダーは全体として、専門的な外科プログラムの拡大、デジタル手術室能力の強化、患者アウトカムの改善、および病院と外来環境全体にわたる先進的な外科技術の拡大によって競争している。

外科手術業界のリーダー

Cleveland Cinic

Mayo Clinic

Johns Hopkins Hospital

Singapore General Hospital

Helios Hospital Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:サリー・メモリアル病院がda Vinci Xiシステムを使用した初のロボット支援手術を完了し、低侵襲胸部外科および耳鼻咽喉科手術へのアクセスを拡大する地域ロボティクスプログラムの開始を示した。

- 2025年6月:UCデービス・ヘルスが、14の手術室と59の回復ベイを備えた5.89億米ドル、268,000平方フィートの外来手術センターである48Xコンプレックスを開設し、大規模な日帰り手術キャンパスの成長を強調した。

- 2025年6月:アセンションがAmSurgの買収に合意し、34州にわたる250以上の外来手術センターを追加することで、外来手術キャパシティを大幅に拡大し、入院から外来ケアへのシフトを支援した。

- 2025年2月:テネット・ヘルスケアはUSPIの拡大を継続し、年間約2.5億米ドルの外来M&Aを目標とし、10〜12の新規独立型センターを計画することで、独立型外来環境への手術件数の継続的な移行を強化した。

世界の外科手術市場レポートの範囲

外科手術市場は、病院、外来手術センター、専門クリニック、およびその他の医療環境全体にわたって実施された外科手術から生み出される世界的な収益を表している。これは、専門家報酬、施設料金、麻酔サービス、手術室利用、術後回復サービス、およびその他の手術関連医療サービスを含む外科ケア提供の経済的価値を反映している。

外科手術市場は、術式タイプ、手術環境、手術手技、患者セグメント、および地域によってセグメント化されている。術式タイプ別では、一般外科手術、整形外科手術、心血管手術、神経外科手術、婦人科・産科手術、眼科手術、およびその他にさらに分類される。手術環境別では、病院、外来手術センター、クニック、およびその他にセグメント化されている。手術手技別では、市場は開腹・開胸手術、低侵襲腹腔鏡手術、ロボット支援手術、および画像ガイド下手術にセグメント化されている。患者セグメント別では、市場は成人患者、小児患者、および高齢患者にセグメント化されている。地域セグメントはさらに北米、欧州、アジア太平洋、中東・アフリカ、および南米に分類される。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしている。レポートは上記セグメントの金額(米ドル)での市場規模と予測を提供している。

| 整形外科手術 |

| 心血管手術 |

| 神経外科手術 |

| 婦人科・産科手術 |

| 眼科手術 |

| その他(耳鼻咽喉科・泌尿器科手術など) |

| 病院 |

| 外来手術センター |

| クリニック |

| その他(学術・研究機関および専門外科センターなど) |

| 開腹・開胸手術 |

| 低侵襲腹腔鏡手術 |

| ロボット支援手術 |

| 画像ガイド下手術 |

| 成人患者 |

| 小児患者 |

| 高齢患者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 一般外科手術 | 整形外科手術 | |

| 心血管手術 | ||

| 神経外科手術 | ||

| 婦人科・産科手術 | ||

| 眼科手術 | ||

| その他(耳鼻咽喉科・泌尿器科手術など) | ||

| 手術環境別 | 病院 | |

| 外来手術センター | ||

| クリニック | ||

| その他(学術・研究機関および専門外科センターなど) | ||

| 手術手技別 | 開腹・開胸手術 | |

| 低侵襲腹腔鏡手術 | ||

| ロボット支援手術 | ||

| 画像ガイド下手術 | ||

| 患者セグメント別 | 成人患者 | |

| 小児患者 | ||

| 高齢患者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までの外科手術件数の予測値は?

外科手術市場は2031年までに8,987.6億米ドルに達すると予測されており、2026年の6,476.1億米ドルから、2026年から2031年にかけてCAGR 6.75%で成長する。

現在の件数をリードしている術式カテゴリーはどれか?

一般外科は2025年に26.51%のシェアでリードしており、異なるケア環境と年齢層にわたって多くの高発生率手術を網羅しているためである。

最も急速に成長している手術手技はどれか?

ロボット支援手術は2031年にかけてCAGR 12.16%で成長すると予測されており、最も急速に成長する手技セグメントとなっている。

外来手術センターが重要性を増している理由は何か?

外来手術センターは、償還政策がより多くの手術を外来ケアへとシフトさせており、CMSが2026年の適格な外来手術センター手術リストを拡大したため成長している。

需要を最も変化させている患者グループはどれか?

高齢患者は2031年にかけてCAGR 7.45%で成長すると予測されており、高齢者がより多くの整形外科、心臓、眼科、および修正手術を受けているためである。

最も強い成長見通しを提供している地域はどこか?

アジア太平洋地域は慢性疾患負担の増大と継続的な病院インフラ拡大に支えられ、2031年にかけてCAGR 7.87%で最も速く成長すると予測されている。

最終更新日: