砂糖大根市場規模とシェア

Mordor Intelligenceによる砂糖大根市場分析

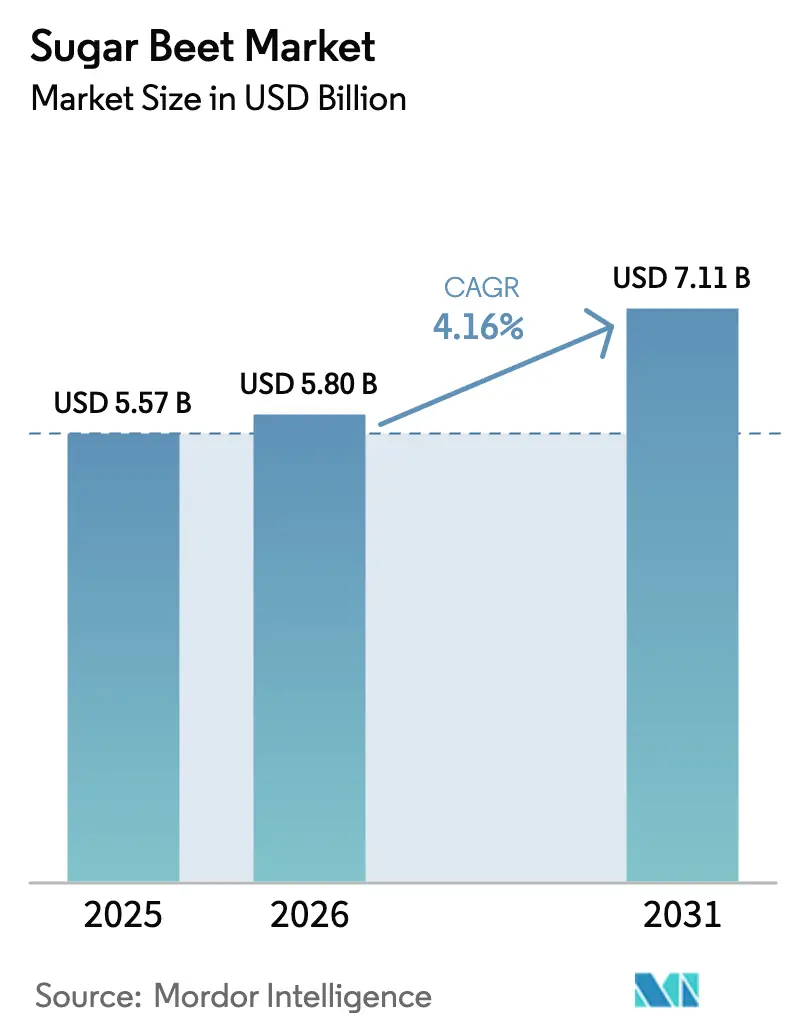

砂糖大根市場規模は2025年に55億7,000万USDと評価され、2026年の58億USDから2031年には71億1,000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.16%です。需要の成長は、農地を拡大するのではなく、既存の耕作面積からより大きな価値を引き出すことに集中しており、加工業者は精密農業と先進的な種子技術を導入してショ糖回収率を向上させています[1]出典:欧州委員会、「農業と食料のビジョン」、europa.eu 。強固なバイオ燃料義務化規制と収量向上のための遺伝子技術が、サトウキビ糖が構造的なコスト優位性を維持する中でも収益成長を支えています。菓子メーカーからの需要増加、バイオ燃料義務化の拡大、および広範な持続可能性目標が、砂糖大根市場の拡大をさらに支えています。欧州の生産者は加工ラインの近代化を続け、パルプを先進的なエタノールへ転換することで、精製糖の価格変動リスクへのエクスポージャーを低減しながら、メートルトン当たりの利益率を高めています。中国とインドを筆頭とするアジア太平洋の栽培者は耐寒性ハイブリッド品種の実験を行い、北部の新たな農地を開拓して国内砂糖供給を多様化しています。一方、北米の協同組合はローン・レート支援で栽培者を保護しながら、糖蜜流を収益化するエタノールユニットを併設することで作付面積を拡大しています。資本集約型の工場が新規参入者を制限しているため、既存の加工業者はデータ分析と精密農業を活用してコスト曲線を圧縮し、地域シェアを守っています。しかし、関税免除のウクライナ産輸入品との競争圧力が欧州連合の生産者マージンを侵食し、より高付加価値の製品ラインへの転換を加速させています。

レポートの主要ポイント

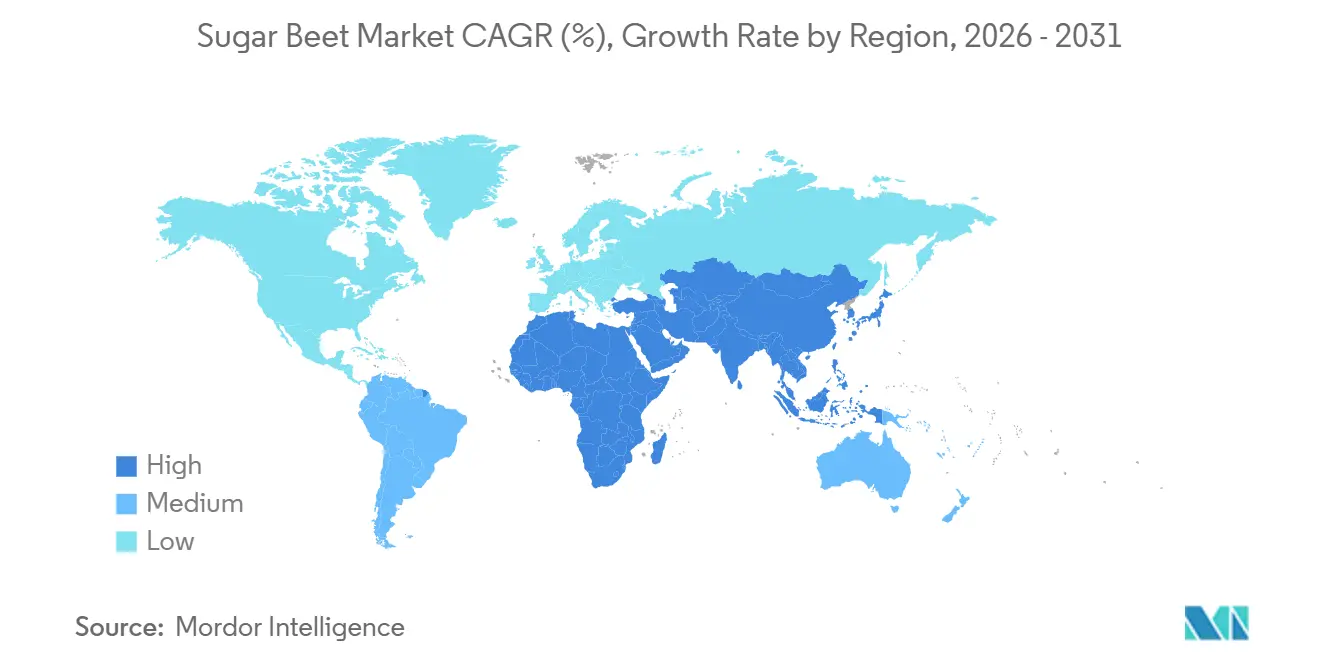

- 地理別では、欧州が2025年の砂糖大根市場シェアの37%を占め、アジア太平洋は2031年までに6.3%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の砂糖大根市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のバイオ燃料混合義務化規制 | +0.8% | 欧州、北米、アジア太平洋のパイロットプログラム | 中期(2~4年) |

| 菓子用砂糖の世界的需要の拡大 | +0.6% | 世界全体、欧州および北米で最も強い | 長期(4年以上) |

| 高収量ハイブリッドおよびGMO甜菜種子の採用 | +0.9% | 欧州および北米、中国での試験 | 短期(2年以内) |

| 欧州連合における直接栽培補助金 | +0.7% | フランス、ドイツ、ポーランドおよびその他の加盟国 | 中期(2~4年) |

| 高繊維動物飼料における甜菜パルプの利用増加 | +0.5% | 欧州の酪農地帯、米国の肥育場 | 長期(4年以上) |

| 甜菜原料を使用したマイクロエタノール蒸留所の普及 | +0.4% | 欧州および北米、トルコのパイロットプロジェクト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府のバイオ燃料混合義務化規制

規制当局がエネルギー安全保障を脱炭素化努力と結びつけるにつれ、混合政策が需要を再形成しています。米国の再生可能燃料基準は、エタノール生産量を1日当たり約105万バレル近辺に維持し、甜菜由来エタノールの経済性を支えています。カナダのクリーン燃料規制は2024年のエタノール使用量を2021年比43%増加させ、甜菜加工業者に安定した販路を提供しています。フランスのE10ガソリンは2025年に小売シェアの52%に達し、甜菜エタノールを追加で18万メートルトン吸収しました。インドでは2025年~2026年に設定された20%混合目標が、サトウキビ使用の一時的な制限にもかかわらず維持されており、甜菜原料への関心が高まっています。カリフォルニア州のデモンストレーション工場は、魅力的な炭素強度スコアを示す低炭素甜菜エタノールの経路を実証しました。総じて、義務化規制は食用砂糖需要が軟化した際に栽培者を保護する価格下限を形成しています。

菓子用砂糖の世界的需要の拡大

新興市場における都市化と可処分所得の増加が菓子の急速な成長を牽引しており、特にアジア太平洋地域では、インド単独で2025年に3,100万メートルトンの砂糖を消費すると予測されています。中国の菓子消費量は2024年に4.2%増加し、内モンゴルの甜菜糖が工業需要の12%を満たし、メーカーを関税変動から保護しました。甜菜糖の一貫した品質プロファイルは、厳格な色度と純度の仕様を必要とするプレミアムチョコレートや焼き菓子に重宝されています。欧州の加工業者は特殊グレードを導入することで対応し、Tate and Lyle Sugarsは2023年~2024年にこの高マージンポートフォリオの一部から57%の収益成長を達成しました。エジプトが年産90万メートルトンの甜菜糖複合施設の稼働を計画していることは、人口動態の拡大が菓子需要を満たすための新たな生産能力をいかに促進するかを示しています。

高収量ハイブリッドおよびGMO甜菜種子の採用

バイオテクノロジーの進歩が収量を向上させコストを削減しています。米国の耕作面積の約95%がすでに除草剤耐性遺伝子組換え(GMO)形質を使用しており、雑草管理を簡素化し農薬使用量を削減しています。育種家は2026年までに複数形質の種子が病害抵抗性と高糖度を付加し、生産量を10~15%向上させる可能性があると期待しています。ロシアの研究機関は体外増殖を用いて育種サイクルを5年に短縮し、気候対応品種のリリースを加速しています。ベルギーとオランダのドローンを用いた表現型解析プログラムは、新品種を微気候ゾーンに適合させ、圃場パフォーマンスをさらに最適化しています。除草剤耐性とウイルス抵抗性の遺伝子が、上位栽培者と中位栽培者の収量格差を縮小しています。

欧州連合における直接栽培補助金

共通農業政策は所得支援と連動支払いを通じて栽培者を価格変動から保護しています。欧州委員会の2025年ビジョン文書は、砂糖大根を含む戦略的作物への的を絞った支援へのコミットメントを再確認しました。共通農業政策2023年~2027年は農業支援に3,870億ユーロ(4,100億USD)を充当しており、10の加盟国が砂糖大根生産者への連動支払いを実施しています。フランスはカバークロップなどのエコスキームに対してヘクタール当たり60ユーロ(64USD)を支払い、有機物を増加させ甜菜収量を4%向上させています。Tereosは栽培者の忠誠心を維持するため、2024年に甜菜買取価格をメートルトン当たり48.16ユーロ(52.98USD)に引き上げましたが、この引き上げは補助金の枠組みによって部分的に可能となりました。フランスの小規模有機甜菜セグメントではプレミアムがさらに高く、価格はメートルトン当たり平均80ユーロ(88USD)です。したがって、補助金は国際競争の中でEUの作付面積を維持するために不可欠です。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低コストのサトウキビとの競争 | -0.6% | 欧州、アジア太平洋のサトウキビ地域 | 長期(4年以上) |

| 世界の砂糖価格サイクルの変動 | -0.5% | 世界全体 | 短期(2年以内) |

| 欧州主要地域における熟練農業労働者の減少 | -0.4% | フランス、ドイツ、ポーランド | 中期(2~4年) |

| 半乾燥甜菜地帯における厳格な水使用規制 | -0.3% | スペイン、イタリア、トルコ、中国北部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低コストのサトウキビとの競争

熱帯の生産者は構造的なコスト優位性を享受しており、温帯の甜菜事業への貿易圧力を強めています。ブラジルは2024年/25年に4,256万メートルトンのサトウキビ糖を1ポンド当たり0.12USDで生産し、欧州の甜菜糖より30%低い価格を提示しており、四半期輸入量が130万メートルトンを超えると保護措置の申請が行われています[2]出典:UNICA、「2024/25年収穫データ」、unica.com.br。貿易自由化によりこの安価な供給へのアクセスが広がり、特にサトウキビ生産が拡大しているアジアで甜菜のマージンが侵食されています。それでも、甜菜はサトウキビに適さない気候では競争力を維持しており、混合作物システムにおいて土壌の健全性を改善する輪作を提供しています。

世界の砂糖価格サイクルの変動

サトウキビの構造的優位性(高収量と低生産コストを含む)は、欧州の砂糖大根生産者に圧力をかけています。サトウキビ製糖工場はコジェネレーションシステムによりエネルギーコストを削減できる一方、甜菜精製工場は購入燃料に対してより高い費用を負担しています。インターコンチネンタル取引所(ICE)の粗糖は2025年1月に1ポンド当たり19.48セントの平均を記録し、市場が320万メートルトンの供給過剰に転じたことで2024年3月のピーク23.7セントから下落しました。甜菜の短い収穫シーズンは固定費を限られた期間に集中させ、マージンの変動を激化させています。サトウキビ栽培地域における政府支援が生産者を価格変動からさらに保護しており、これが甜菜農家に大きな影響を与えています。気候変動はサトウキビの競争優位性を拡大させる可能性があり、伝統的な地域の甜菜栽培者のリスクを高め、構造的優位性と市場ダイナミクスを結びつけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

地理別分析

欧州は2025年に37%のシェアで砂糖大根市場の中核を担い続けており、作付面積が安定し環境規制が強化されています。フランスは2024年に40万5,000ヘクタールで3,050万メートルトンの根を収穫し、ヘクタール当たり80.5メートルトンを達成しました。オー=ド=フランスの春の干ばつを相殺する最低価格契約により収益性を維持しています。欧州の砂糖大根市場はエタノール多様化の恩恵を受けており、Südzuckerのオフシュタイン工場が現在2,500万リットルの糖蜜を燃料に充てていることがその好例です。Tereosの2024年における8億ユーロ(8億8,000万USD)の脱炭素化ロードマップへの投資も、セクターの気候目標へのコミットメントを強調しています。

アジア太平洋はCAGR 6.3%で最もダイナミックな勢いを示しています。インドでは3分の2の地区が干ばつリスクに直面しており、サトウキビ栽培に課題をもたらしているため、二期作システムとエタノール多様化に向けて熱帯甜菜品種が魅力的となっています。中国の北部省はヘクタール当たり約19メートルトンの収量を達成していますが、世界のリーダーはヘクタール当たり70メートルトン以上を達成しており、技術採用の余地が大きく残っています。都市部の需要増加と支援的な政策枠組みにより、2030年までに地域の甜菜作付面積が拡大すると予測されています。日本、韓国、および東南アジア諸国連合の複数の加盟国はほぼ完全に砂糖輸入に依存しており、土地利用政策が変化すれば温帯甜菜栽培を採用する潜在的な候補となり得ます。地域の加工業者は小規模であるため、欧州の技術プロバイダーとのパートナーシップが規模の拡大を加速させ、砂糖大根市場を広げる可能性があります。

北米は今後数年間で安定した成長を経験するでしょう。協同組合モデルは栽培者と加工業者の利害を一致させ、衛星画像パートナーシップにより数千の農場にわたるほぼリアルタイムの作物モニタリングが可能となっています。2024年のキャンペーンではレッドリバーバレーでヘクタール当たり79.57メートルトンという記録的な収量を達成しましたが、カリフォルニア州のSpreckelsサイトなどの工場閉鎖は地域のコスト格差を浮き彫りにしています。カナダのクリーン燃料基準が甜菜由来エタノールへの需要を段階的に増加させる一方、西部州の水使用制約がドリップ灌漑と干ばつ耐性遺伝子の採用を促進しています。気候変動は依然として主要な課題ですが、アイダホ州とコロラド州の灌漑インフラは、雨水依存の欧州地帯よりも収量変動をより効果的に緩衝しています。

競合環境

種子遺伝学は高度に集中している一方、加工は地域ごとに根付いています。KWS SAAT、Strube、SESVanderHave、およびFlorimond Desprezが欧州および北米の甜菜種子販売の大部分を支配しており、KWSのCONVISO SMARTプラットフォームは2024年にドイツ需要の大部分を獲得しました。これは、栽培者にヘクタール当たり127USDの節約をもたらすシングルパス雑草管理を実証したことによるものです。欧州特許庁は2024年にKWSに対してネマトーダ抵抗性と抽苔耐性を組み合わせた特許を付与し、2038年まで知的財産の優位性を強化しました[3]出典:欧州特許庁、「特許EP3420104の付与」、epo.org。加工は中程度に集中しており、Tereos、Nordzucker、Südzucker、およびPfeifer and Langenが欧州の圧搾能力の半分以上を占めていますが、工場が地理的に固定されており転用コストが高いため、薄いマージンに直面しています。Tereosは2024年にエタノールが砂糖部門のEBITDAの18%に貢献したことを示しており、燃料多様化が資本利益率をいかに向上させるかを示しています。

アジア太平洋は依然として分散しており、内モンゴルの12の加工業者は相当量の年間能力を平均しているものの、統合されたエタノールや飼料ペレットラインを欠いており、欧州の既存企業や設備サプライヤーにとって合弁事業の機会を提供しています。British SugarとTropic Biosciencesの2023年の協力などの遺伝子編集コラボレーションは、遺伝子組換え生物規制を回避し、形質の商業化期間を3年に短縮して、殺菌剤なしで18%の収量向上をもたらす可能性があります。2024年2月、このパートナーシップはこの研究に対して英国政府から66万ユーロ(71万4,200USD)の資金提供を確保しました。精密農業ベンダーはJohn DeereのOperations Centerが2024年に砂糖大根収量マッピングと可変窒素施肥を統合し、フランスの試験で肥料6%節約と収量4%向上を達成したことで競争圧力を加えています。小規模な種子会社は地位を失いつつあります。

加工業者とトレーダーは、変動する粗糖価格から身を守るため、高付加価値の副産物の価値化にますます軸足を移しています。Südzucker AG、Tereos Group、Nordzucker AGなどの世界的大手は、伝統的な製糖業者から多様化したバイオエコノミー企業へと転換し、甜菜パルプと糖蜜をバイオエタノール、バイオガス、動物飼料に転換しています。取引活動はこれらの物流上の制約により依然として主に地域的ですが、Louis Dreyfus CompanyやWilmar Internationalなどの主要商品トレーダーは、精製甜菜糖と特殊デリバティブの国際的な移動に対して大きな影響力を維持しています。上流のサプライヤーは種子と加工設備の技術革新を通じて市場の進化を牽引しています。SyngentaやNordzuckerなどの主要企業は、精密農業、干ばつ耐性品種、エネルギー効率の高い抽出技術の研究開発を優先しています。2026年に「クリーンラベル」および非GMO製品への消費者需要が高まる中、これらのサプライヤーは加工業者が厳格化する世界的な規制基準を満たす認定有機および持続可能な調達の甜菜製品を提供できるよう支援する上で重要な役割を果たしています。

最近の産業動向

- 2025年12月:サーキュラー・バイオベース・ヨーロッパ合同事業体(CBE JU)は、13の新しいバイオベースイノベーションプロジェクトを支援するため、2026年に1億7,070万ユーロ(1億8,470万USD)の資金パッケージを発表しました。2026年の作業プログラムは、バイオリファイナリーの開発と原料の多様化を重視しており、砂糖大根の副産物などの農業残渣を価値化するイニシアチブが含まれています。

- 2025年4月:米国に拠点を置くサザン・ミネソタ・ビート・シュガー・コーポレーティブは、改善にもかかわらず持続的な損失を受け、カリフォルニア州のSpreckels Sugar施設の廃止を開始しました。

- 2024年10月:Planet LabsとSatAgroは、レッドリバーバレーにおけるAmerican Crystal Sugar Companyの砂糖大根作物の高度な衛星ベース作物モニタリングのためにAmerican Crystal Sugar Companyと契約を締結しました。この契約はPlanetScopeデータを活用して作物の健全性、成長、および収穫の進行状況を分析します。

世界の砂糖大根市場レポートの範囲

砂糖大根(Beta vulgaris)は高いショ糖含有量を持つ栽培根菜作物です。温帯気候で栽培され、サトウキビに次ぐ精製白糖の主要な供給源として機能しています。砂糖大根市場レポートは地理別(北米、欧州、アジア太平洋、その他)にセグメント化されています。本レポートには、生産分析(数量)、消費分析(金額および数量)、輸出分析(金額および数量)、輸入分析(金額および数量)、卸売価格トレンド分析と予測、主要プレイヤー一覧、規制枠組み、物流とインフラ、および季節性分析が含まれます。市場予測は金額(USD)および数量(メートルトン)で提供されます。

| 北米 | 米国 | 生産分析(収穫面積、収量、および生産量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| カナダ | 生産分析(収穫面積、収量、および生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 南米 | ブラジル | 生産分析(収穫面積、収量、および生産量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| メキシコ | 生産分析(収穫面積、収量、および生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 欧州 | ロシア | 生産分析(収穫面積、収量、および生産量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| フランス | 生産分析(収穫面積、収量、および生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| ドイツ | 生産分析(収穫面積、収量、および生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| アジア太平洋 | 中国 | 生産分析(収穫面積、収量、および生産量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| インド | 生産分析(収穫面積、収量、および生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 中東 | トルコ | 生産分析(収穫面積、収量、および生産量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| サウジアラビア | 生産分析(収穫面積、収量、および生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| アフリカ | エジプト | 生産分析(収穫面積、収量、および生産量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 南アフリカ | 生産分析(収穫面積、収量、および生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 地理別 | 北米 | 米国 | 生産分析(収穫面積、収量、および生産量) |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| カナダ | 生産分析(収穫面積、収量、および生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| 南米 | ブラジル | 生産分析(収穫面積、収量、および生産量) | |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| メキシコ | 生産分析(収穫面積、収量、および生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| 欧州 | ロシア | 生産分析(収穫面積、収量、および生産量) | |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| フランス | 生産分析(収穫面積、収量、および生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| ドイツ | 生産分析(収穫面積、収量、および生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| アジア太平洋 | 中国 | 生産分析(収穫面積、収量、および生産量) | |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| インド | 生産分析(収穫面積、収量、および生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| 中東 | トルコ | 生産分析(収穫面積、収量、および生産量) | |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| サウジアラビア | 生産分析(収穫面積、収量、および生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| アフリカ | エジプト | 生産分析(収穫面積、収量、および生産量) | |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| 南アフリカ | 生産分析(収穫面積、収量、および生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

レポートで回答される主要な質問

砂糖大根市場の現在の規模はどのくらいですか?

砂糖大根市場規模は2025年に58億USDです。

砂糖大根市場は2031年までにどのくらいの速さで成長しますか?

市場はCAGR 4.13%で成長し、2031年までに71億USDに達すると予測されています。

現在、砂糖大根の生産をリードしている地域はどこですか?

欧州は世界シェアの37%を占め、効率的な工場と安定した栽培者契約の恩恵を受けています。

甜菜加工業者はなぜ動物飼料ラインに投資するのですか?

甜菜パルプはプレバイオティクス繊維を提供し家畜のパフォーマンスを向上させるため、加工業者は残渣をプレミアム飼料にペレット化することでより高いマージンを得ることができます。

最終更新日: