サブスクリプション・ビデオ・オン・デマンド(SVOD)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

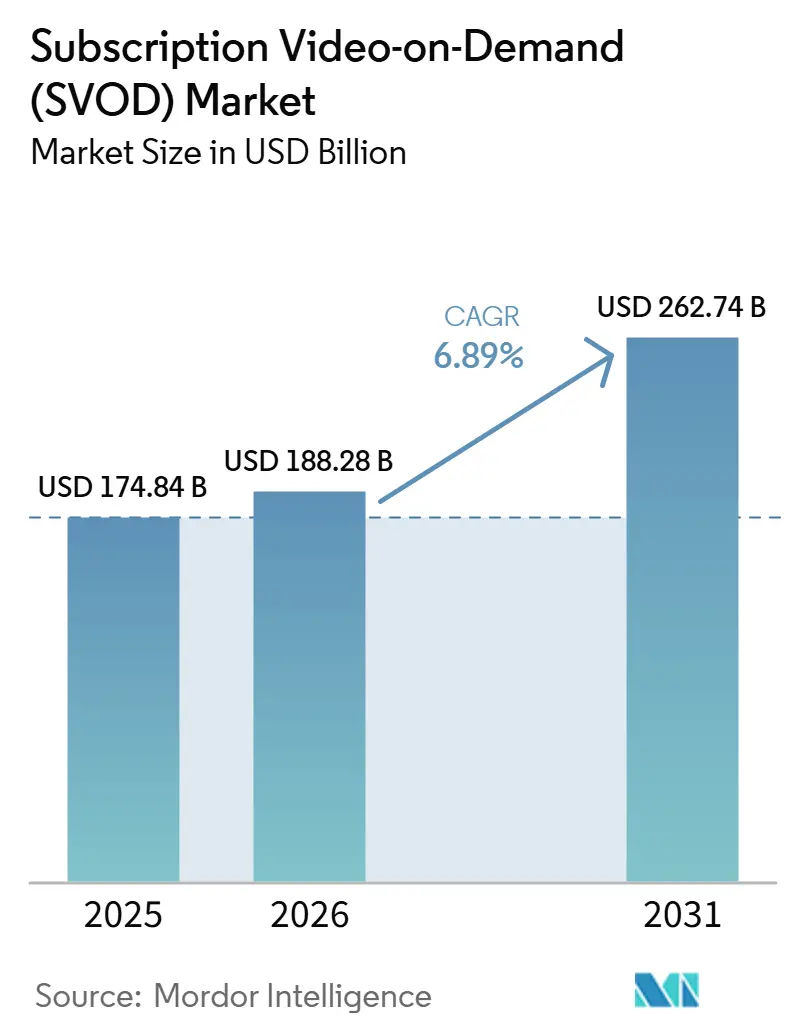

| 市場規模 (2026) | 188.28 十億米ドル |

| 市場規模 (2031) | 262.74 十億米ドル |

| 成長率 (2026 - 2031) | 6.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサブスクリプション・ビデオ・オン・デマンド(SVOD)市場分析

サブスクリプション・ビデオ・オン・デマンド市場規模は2025年に174.84 ビリオン 米ドルと評価され、2026年の188.28 ビリオン 米ドルから2031年には262.74 ビリオン 米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは6.89%です。サブスクリプション・ビデオ・オン・デマンド市場の成長は、加入者数の増加という見出しよりも、価格ミックス、リテンション、ユーザー一人当たり平均収益の規律によって形成されつつあります。低価格プラン、より広い世帯向けバンドル、コネクテッドTVインターフェースとのより深い統が、プラットフォームに収益品質を管理するより多くの手段を与えながらアクセスを拡大しています。ローカル言語のオリジナルコンテンツや地域固有のカタログも、拡大がグローバルな規模と同様に多言語かつモバイルファーストの国々における関連性に依存するようになったため、より中心的な役割を担うようになっています。同時に、業界再編は所有する知的財産、流通管理、および複数のサービスにわたってユーザーを引き付け続けることができるプラットフォームエコシステムの価値を高めています。したがって、成熟した地域における高い権利コスト、コンプライアンス義務、加入者の疲弊が、サブスクリプション・ビデオ・オン・デマンド市場を効率性、収益化、成長に集中させ続けています。

主要レポートのポイント

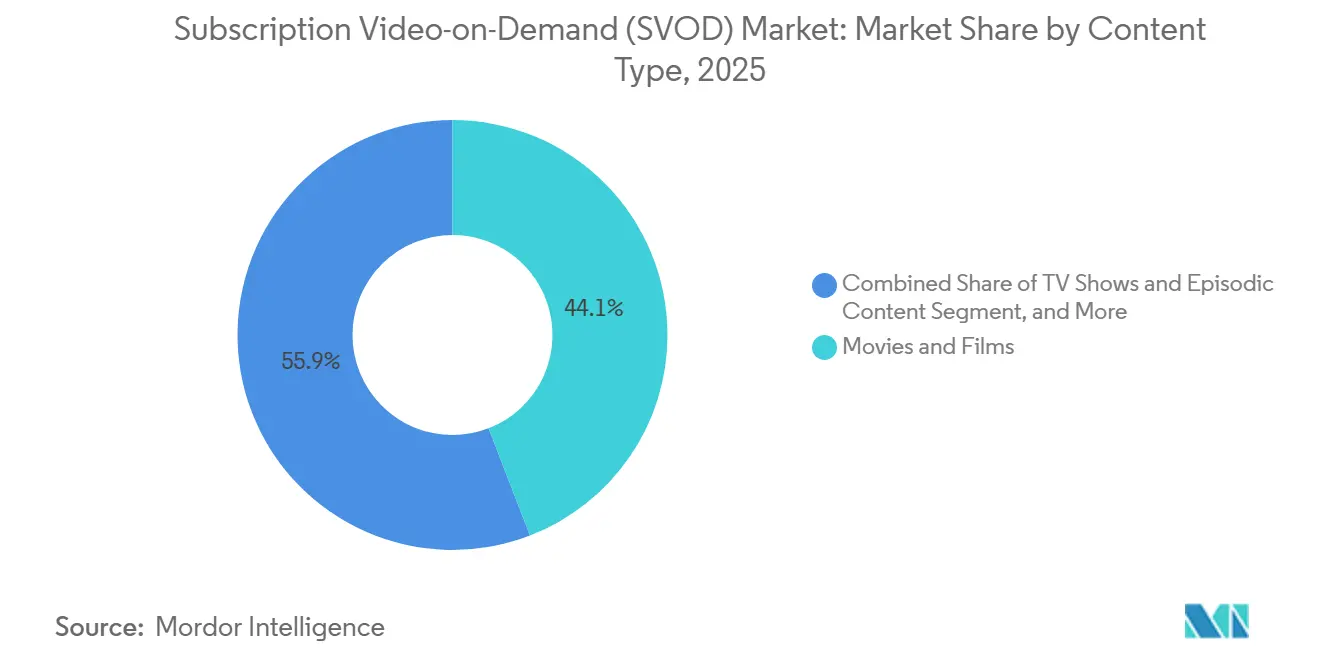

- コンテンツタイプ別では、映画・フィルムが2025年のサブスクリプション・ビデオ・オン・デマンド市場の44.13%を占め、その他のコンテンツタイプは2031年にかけてCAGR 7.32%で拡大する見込みです。

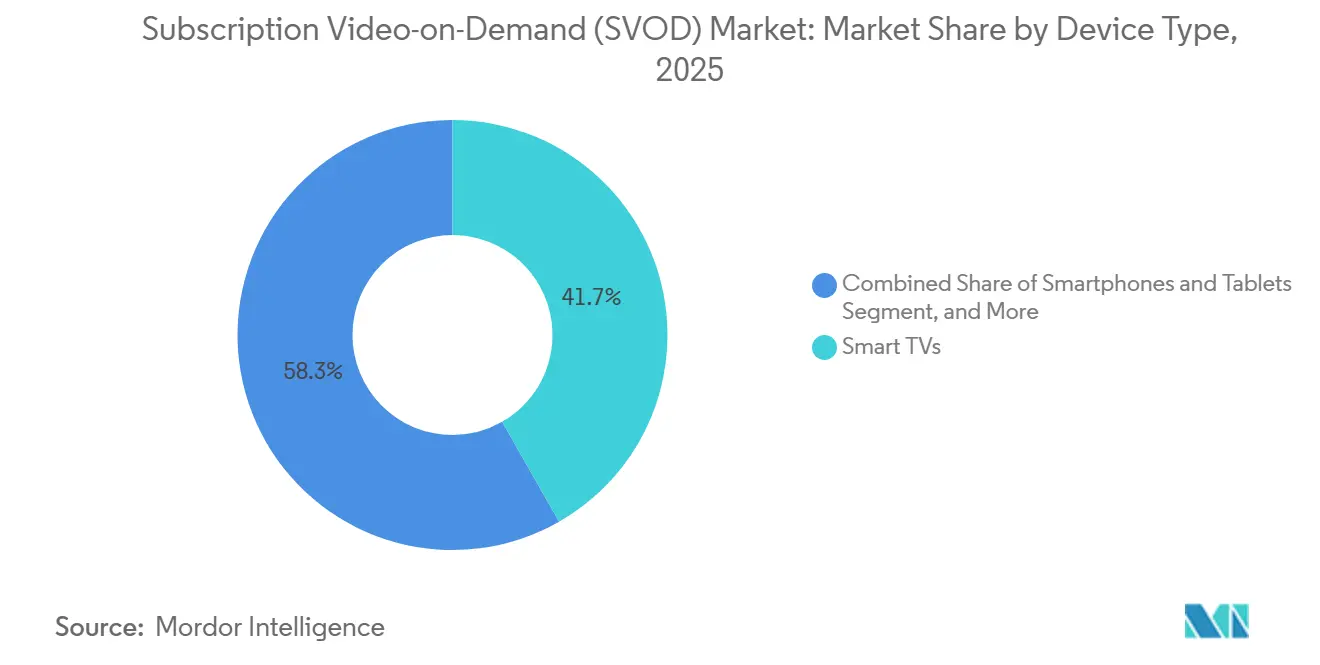

- デバイスタイプ別では、スマートTVが2025年の市場シェアの41.74%を占め、スマートフォン・タブレットが2031年にかけて最高のCAGR 7.48%を記録する見込みです。

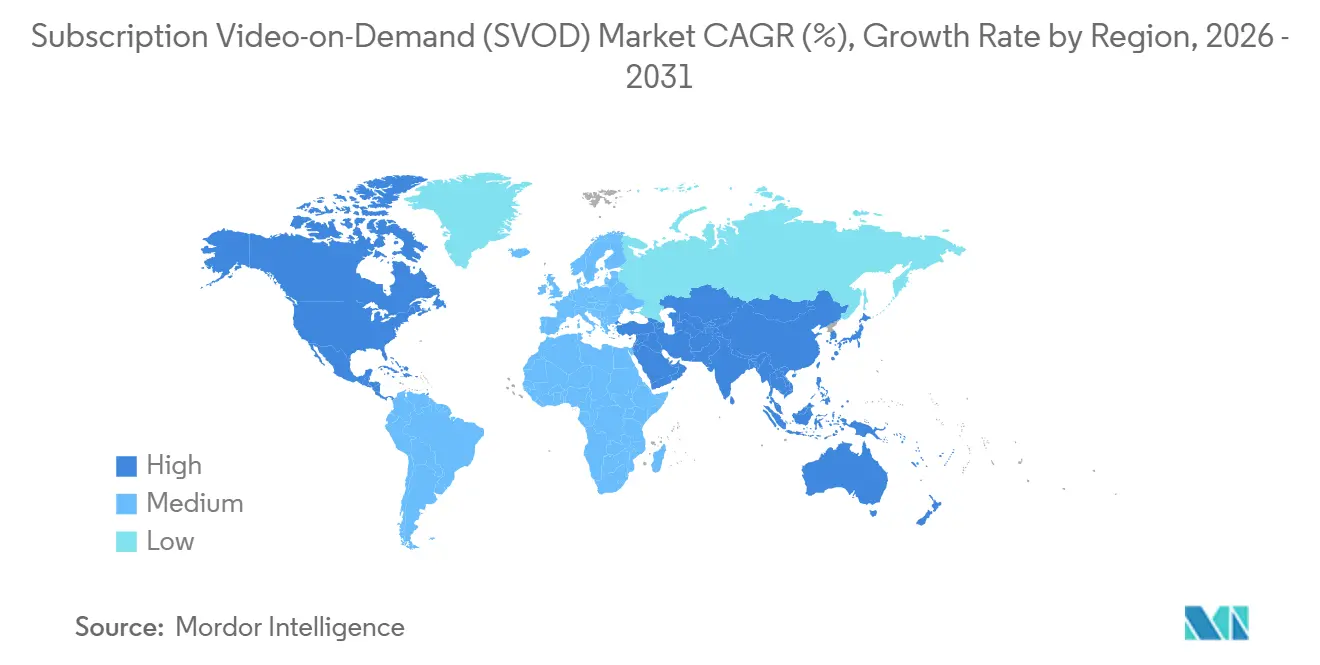

- 地域別では、北米が2025年のSVOD市場の39.61%を占め、アジア太平洋地域がCAGR 7.86%で最も速く成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル・サブスクリプション・ビデオ・オン・デマンド(SVOD)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プレミアムオリジナルコンテンツへの需要増加 | +1.8% | グローバル | 中期(2~4年) |

| スマートTVおよびコネクテッドデバイスエコシステムの拡大 | +1.4% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 通信・有料テレビとのバンドル提供 | +1.2% | 欧州、北米 | 短期(2年以内) |

| 成熟市場における広告支援型ティアの拡大 | +1.0% | 北米、欧州 | 短期(2年以内) |

| AIによるパーソナライズされた発見・リテンションツール | +0.7% | グローバル | 中期(2~4年) |

| 高成長市場におけるローカル言語ライブラリの拡大 | +0.6% | アジア太平洋、中東、アフリカ、南米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

プレミアムオリジナルコンテンツへの需要増加

独占タイトルがプラットフォームの定期支払いを正当化するのに役立つため、プレミアムオリジナルプログラミングはサブスクリプション・ビデオ・オン・デマンド市場における中核的な成長レバーであり続けています。最も強い商業的価値は依然として再利用可能な知的財産にあり、映画やシリーズは続編、スピンオフ、マーチャンダイジング、より深い視聴者ロイヤルティを支えることができます。NetflixによるWarner Bros. Discoveryのストリーミングおよびスタジオ資産の全額現金買収計画は、主要プレイヤーが現在いかに積極的に所有ライブラリと長寿命フランチャイズを評価しているかを示しました。[1]Netflix Investor Relations、「NetflixとWarner Bros. Discoveryが全額現金取引への契約修正に合意」、Netflix Investor Relations、ir.netflix.net 欧州のコンテンツ規制はこの論理を強化しています。なぜなら、幅広い制作パイプラインにすでに投資しているプラットフォームは、リリース品質を損なうことなくローカルカタログ義務を満たすのに有利な立場にあるからです。これにより、地域をまたいで展開しながらもローカル視聴者向けに適応できるタイトルへの投資が促進されています。その結果、サブスクリプション・ビデオ・オン・デマンド市場は、グローバルフランチャイズ、ローカルオリジナル、複数年にわたるリリーススレートにわたってコンテンツ支出を分散できるプラットフォームを評価するようになっています。

スマートTVおよびコネクテッドデバイスエコシステムの拡大

コネクテッドデバイスはサブスクリプション・ビデオ・オン・デマンド市場を再形成しています。なぜなら、流通が人々の日常的に使用する画面に組み込まれるようになったからです。スマートTVのオペレーティングシステムは以前よりも重要性を増しており、ホーム画面やレコメンデーション行への配置が世帯が最初に開くものに影響を与える可能性があります。FoxによるRokuの買収合意は、デバイス層の制御がサードパーティサービスへの経路としてだけでなく、それ自体として戦略的に重要になったことを示しました。同じ論理はアプリのプリインストールやインターフェースパートナーシップにも見られ、プラットフォームはユーザーがサービスを選択する前に世帯の入口に近づいています。これにより登録の摩擦が減り、視聴経路が短縮され、プレミアムおよび広告支援型サービスの両方が混雑した家庭でも目に見える状態を維持するのに役立ちます。サブスクリプション・ビデオ・オン・デマンド市場において、デバイスの拡大はもはや単なるハードウェアのトレンドではなく、顧客獲得とリテンション戦略の一部となっています。

通信・有料テレビとのバンドル提供

通信・有料テレビとのバンドルは、有料サービスの開始と維持に必要な労力を軽減することで、サブスクリプション・ビデオ・オン・デマンド市場を支えています。ストリーミングアクセスがより広い世帯の請求書に組み込まれると、サービスは維持しやすく、衝動的に解約しにくくなります。このモデルはまた、個別のサブスクリプションや支払い関係の管理をためらうユーザーにプラットフォームがリーチするのにも役立ちます。実際には、バンドルは競争を一回限りの登録から長期的な流通パートナーシップへとシフトさせています。また、オペレーターに家庭内でのマーチャンダイジング、請求、サービス発見においてより強い役割を与えています。これにより、サブスクリプション・ビデオ・オン・デマンド市場は大規模なパートナーエコシステム内に存在する場合に有利な立場となり、スタンドアロンの獲得のみに依存する場合には不利となります。

成熟市場における広告支援型ティアの拡大

成熟した地域が全額プランのみに依存せずに成長を求める中、広告支援型ティアはサブスクリプション・ビデオ・オン・デマンド市場においてますます重要な部分となっています。これらの低価格オファーは価格に敏感なユーザーのファネルを広げ、広告主からの第二の収益源を生み出します。また、より良いコンテンツプロモーション、広告配置、リテンション活動を支援できる豊富な視聴データをプラットフォームに提供します。このモデルはコストがかからないわけではなく、広告主導型サービスはより強力なデータガバナンスとプロファイリング慣行に対するより明確な管理が必要です。欧州における最近のプライバシー執行は、ストリーミングプラットフォームが透明性とデータ取り扱いに関してより厳しい監視に直面していることを示しました。それでも、サブスクリプション・ビデオ・オン・デマンド市場は広告支援型オプションの拡大を続ける可能性が高く、それらは一律価格モデルよりも手頃さ、リーチ、収益化のバランスをより良く取れるからです。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 成熟した世帯における加入者疲弊と解約 | -1.6% | 北米、欧州 | 短期(2年以内) |

| コンテンツライセンスおよびスポーツ権利コストの高騰 | -1.2% | グローバル | 長期(4年以上) |

| プラットフォーム間での断片化した権利ウィンドウ | -0.7% | 北米、欧州 | 中期(2~4年) |

| プライバシーおよびアルゴリズム透明性コンプライアンスの負担 | -0.5% | 欧州、グローバルへの波及あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

成熟した世帯における加入者疲弊と解約

加入者疲弊は、多くのユーザーがすでに複数のサービスに同時に支払っている成熟した世帯において、サブスクリプション・ビデオ・オン・デマンド市場を制限しています。これにより、プラットフォームが目玉リリースサイクルを終えたり、必見タイトルを失ったりした場合に解約が正当化しやすくなります。問題は需要の崩壊ではなく、加入、一時停止、復帰というより戦術的なパターンです。この行動は収益の可視性を弱め、プロバイダーが同じ世帯を維持するためだけにプログラミングとプロモーションにより多くを費やすことを余儀なくさせます。また、サブスクリプション・ビデオ・オン・デマンド市場内でのリリースタイミング、価格規律、バンドル流通の重要性を高めます。したがって、カタログが薄いかローカル関連性が弱いプラットフォームは、短期間の利用と一貫性のない加入者ロイヤルティにより多くさらされています。

コンテンツライセンスおよびスポーツ権利コストの高騰

ライセンスおよびスポーツ権利コストの高騰は、サブスクリプション・ビデオ・オン・デマンド市場全体のマージンに着実な圧力をかけています。ライブスポーツはエンゲージメントとブランドの可視性を支えることができますが、プレミアム権利の確保コストは多くのサービスが快適に吸収できる速度よりも速く上昇し続けています。同じ圧力は映画・テレビライブラリにも及んでおり、規模の大きいプレイヤーが広く認知されたコンテンツをめぐって小規模な競合社を上回る入札ができます。プラットフォームが目玉権利パッケージを失うと、そのプロパティのために加入した視聴者の一部も失う可能性があります。このコストダイナミクスは、NetflixとWarner Bros. Discoveryのストリーミングおよびスタジオ資産の計画的な統合を含め、業界再編がなぜより魅力的になっているかを説明しています。実質的に、サブスクリプション・ビデオ・オン・デマンド市場は、プレミアム権利の深さも強いローカルニッチも欠く中規模サービスにとってより困難になっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンテンツタイプ別:ライブフォーマットの拡大に伴いフランチャイズ映画がリード

映画・フィルムは2025年のサブスクリプション・ビデオ・オン・デマンド市場シェアの44.13%を占め、映像エンターテインメントを有料ストリーミングプラットフォームの主要コンテンツアンカーとしました。その強みは、再利用可能なフランチャイズ価値、独占ウィンドウ、年齢層や地域を超えた幅広い訴求力から来ています。サブスクリプション・ビデオ・オン・デマンド市場において、映画ライブラリはサービスが主要シリーズのローンチ間に認知度の高いタイトルの目に見えるパイプラインを維持するのにも役立ちます。テレビ番組・エピソードコンテンツは、連続視聴が習慣的な利用を支え、加入者を数週間または数ヶ月にわたって引き付け続けるため、第2位のセグメントであり続けました。欧州のカタログ規制は、プラットフォームがカタログ内に欧州作品の最低30%のシェアを維持しなければならないため、映画とエピソードコンテンツの両方にわたる深みの必要性を強化しています。

その他のコンテンツタイプセグメントは最も成長が速く、プラットフォームが脚本エンターテインメントを超えてミックスを広げるにつれて、2031年にかけてCAGR 7.32%で拡大する見込みです。ライブスポーツ、特別イベント、インタラクティブフォーマットはアポイントメント視聴を生み出し、これによりサブスクリプション・ビデオ・オン・デマンド産業のこの部分はリテンションと差別化に特に有用となっています。ドキュメンタリーは規模としては小さいままですが、高品質な脚本リリースよりも低い制作強度で信頼性、テーマの多様性、カタログの幅を加えます。欧州では、EUフィルムの視聴がサブスクリプションカタログ消費において意味のある位置を維持しており、多様なローカルおよび地域ライブラリへの持続的な投資の根拠を支えています。[2]欧州評議会、「EU内のSVOD利用状況、2024年データ」、欧州評議会、rm.coe.int

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

デバイスタイプ別:スマートTVが収益をリードし、モバイル視聴がアクセスを拡大

スマートTVは2025年のサブスクリプション・ビデオ・オン・デマンド市場規模の41.74%のシェアを占め、ストリーミング動画の最大の収益設定としてリビングルームを確認しました。大型画面はより長いセッション、世帯での共有視聴、プレミアムタイトルとバンドルオファーのより強力なマーチャンダイジングを支えます。デバイスのオペレーティングシステムも戦略的なゲートキーパーとなっており、インターフェースの配置が視聴者が最初に開くアプリに影響を与える可能性があります。FoxによるRoku買収の動きは、メディアグループがコネクテッドTV層の制御をいかに真剣に見ているかを示しました。サブスクリプション・ビデオ・オン・デマンド市場において、スマートTVアクセスは今や単なる流通エンドポイントではなく、収益化戦略の一部となっています。

スマートフォン・タブレットは最も成長が速いデバイスタイプであり、価格に敏感で多言語の国々でモバイルファースト視聴が拡大するにつれて、2031年にかけてCAGR 7.48%を記録する見込みです。JioHotstarが12のインド言語での会話型音声発見機能をローンチしたことは、モバイルおよび音声主導のアクセスが大規模で多様なユーザーベースに適応されている様子を示しました。ノートパソコン・デスクトップは引き続き業務時間中および個人視聴のニーズに対応し、ストリーミングスティック、ゲームコンソール、セットトップボックスはサービスを古い画面やサブルームに拡張します。これにより、SVOD市場産業はスマートTVがプレミアム世帯消費をリードし、モバイルデバイスがリーチ、発見、日常的な利用を広げるという二層デバイスパターンを持つことになります。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

北米は2025年のサブスクリプション・ビデオ・オン・デマンド市場シェアの39.61%を占め、最大の地域収益基盤としての地位を維持しました。この地域は依然として強い支払い意欲、幅広いサービス提供、成熟した広告支援型オファリングミックスの恩恵を受けています。そこでの成長は、初めての世帯採用よりもリテンション、バンドル、価格実現にますます依存するようになっています。南米はより小さな基盤ですが、ローカル言語コンテンツと柔軟な価格設定を通じてより広い有料利用を解放するための意味のある余地を提供しています。サブスクリプション・ビデオ・オン・デマンド市場において、この地域の機会はモバイルおよびブロードバンドの採用をより長続きする有料関係に変えることにあります。

アジア太平洋地域はサブスクリプション・ビデオ・オン・デマンド市場で最も成長が速い地域であり、2031年にかけてCAGR 7.86%が予測されています。この地域の需要は、より若いデジタル視聴者、コネクテッドデバイスアクセスの拡大、ローカル言語ストーリーテリングへの強い受容によって形成されています。インドは際立っており、規模は単一の国家コンテンツ公式に依存するのではなく、多くの言語と利用パターンに対応することに依存しています。JioHotstarが12のインド言語にわたって音声主導の発見機能を展開したことは、この現実に合わせて製品設計がどのように調整されているかを反映しています。[3]JioStar、「JioHotstarがインドでChatGPTブランドの会話型ストリーミングをローンチ」、JioStar、jiostar.com 欧州は異なる道をたどっており、成長は視聴覚メディアサービス指令の下でのコンテンツローカライゼーションと規制コンプライアンスに密接に結びついています。

中東とアフリカはSVOD市場においてより小さな基盤から成長しており、拡大は若年層の人口動態、モバイル利用、流通パートナーシップによって形成されています。湾岸諸国では、有料ストリーミングの成長は裕福なデジタル消費者とオペレーター主導のサービスパッケージングの強い役割によって支えられています。アフリカ全体では、インフラと通貨の変動が引き続き広範な採用を遅らせており、手頃さとデバイスアクセスが戦略の中心であり続けています。Canal+によるMultiChoiceの支配は、アフリカにおける規模が地域プラットフォーム、ローカル権利、より広いデジタル流通を通じてますます構築されていることを浮き彫りにしました。

競合環境

サブスクリプション・ビデオ・オン・デマンド市場はグローバルに見ると中程度の集中度ですが、地域、言語、ジャンルの専門業者を含めると依然として断片化しています。Netflix、Amazon、Disneyは依然としてプレミアムグローバルの議論の多くを形成していますが、その規模はローカルコンテンツ、ローカル請求、地域ブランド力の必要性を排除しません。2026年の最も明確な戦略的テーマは業界再編であり、特にNetflixによるWarner Bros. Discoveryのストリーミングおよびスタジオ資産の82.7 ビリオン 米ドルの全額現金買収計画でした。FoxによるRokuの220億米ドルの買収合意は、流通管理がコンテンツ所有と並んで評価されるようになったことをしました。[4]Roku Newsroom、「Fox CorporationがRoku, Inc.を買収」、Roku Newsroom、newsroom.roku.com サブスクリプション・ビデオ・オン・デマンド市場において、競争優位性は強力なライブラリ、広いリーチ、消費者の画面上での直接的な可視性を組み合わせることができる企業に向かっています。

地域の専門業者は、グローバル参入者に対して言語の深さ、ローカルスポーツ、地域の購買力に合った価格構造を提供することで挑戦し続けています。JioHotstarが12のインド言語にわたって会話型発見機能をローンチしたことは、製品のローカライゼーションが単なる使いやすさの機能ではなく競争上の堀として機能できることを示しました。Canal+によるMultiChoiceの実質的な支配は、グローバルサービスが迅速に複製できない確立されたブランド、スポーツ権利、地域流通を持つより広いアフリカプラットフォームを生み出しました。これにより、サブスクリプション・ビデオ・オン・デマンド産業は、グローバルな規模のプレイヤーと地域の視聴行動をより深く理解する地域支配的な企業の両方に開かれたままとなっています。

コンプライアンスも競争変数となっており、コンテンツクォータ、プライバシーへの期待、プラットフォーム透明性規則が複数の管轄区域にわたる運営コストを引き上げているからです。欧州の視聴覚メディアサービス指令はすでにローカルカタログ構成を任意の市場参入戦術ではなく戦略的要件としました。プロファイルされた21の参加者の中に無関係な企業は確認されず、それぞれがサブスクリプションストリーミングサービスを直接運営するか、より広いメディアポートフォリオを通じて管理しています。したがって、SVOD市場は依然として開かれていますが、規模とローカル実行および規制対応を組み合わせることができる企業をますます評価するようになっています。

サブスクリプション・ビデオ・オン・デマンド(SVOD)産業リーダー

Netflix, Inc.

Amazon.com, Inc.

The Walt Disney Company,

Apple Inc.

Warner Bros. Discovery, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:SkyはITVのメディア・エンターテインメント事業を最大16億ポンド(21.4億米ドル)の対価で買収することに合意しました。この取引は規制当局の承認を条件に2027年下半期に完了する見込みです。この買収によりSkyはITVXの支配権を得ます。ITVXは4年間で月間アクティブユーザーが約60%増加し1,650万人に達しており、ITV Studiosはスタンドアロンのグローバルコンテンツ事業体として分離されます。

- 2026年6月:Fox CorporationとRokuは、FoxがRokuを1株160.00米ドルで現金と株式の組み合わせにより買収する最終合意を発表し、Rokuの企業価値を220億米ドルと評価しました。この取引は2027年上半期に完了する見込みです。統合後の企業は視聴者数において米国第3位のテレビ事業者となります。

- 2026年6月:Canal+とSamsungは、南アフリカ、ナイジェリア、ケニア、アンゴラ、ジンバブエを含むアフリカ18カ国の全ての新しいSamsung スマートTVにDStv Streamアプリをプリインストールすることを発表しました。これはMultiChoice Groupのストリーミングアプリケーションの初のプリインストール展開であり、2025年のMultiChoice買収後のCanal+のデジタル流通フットプリントを強化しました。

- 2026年5月:Canal+は、2026年にMultiChoiceの統合から2億5,000万ユーロ(2億9,000万米ドル)のシナジーを実現する見込みであると発表し、Showmaxストリーミング事業からの撤退後に目標を前倒しにしました。Canal+はまた、4,000万加入者、70カ国のプラットフォームにわたるコンテンツ技術開発を推進するためにGoogle Cloud、OpenAI、Skyとのパートナーシップを確認しました。

グローバル・サブスクリプション・ビデオ・オン・デマンド(SVOD)市場レポートの範囲

サブスクリプション・ビデオ・オン・デマンド(SVOD)市場は、通常月次または年次で請求される定期的なサブスクリプション料金と引き換えに、加入者に動画コンテンツのライブラリへの無制限のオンデマンドアクセスを提供するデジタルストリーミングサービスで構成されています。SVODプラットフォームはインターネットを通じて複数のコネクテッドデバイスにコンテンツを配信し、ユーザーが従来の放送、ケーブル、または衛星テレビのサブスクリプションを必要とせずに映画、テレビシリーズ、ドキュメンタリー、その他の動画プログラムをストリーミングできるようにします。

サブスクリプション・ビデオ・オン・デマンド(SVOD)市場レポートは、コンテンツタイプ(映画・フィルム、テレビ番組・エピソードコンテンツ、ドキュメンタリー、その他のコンテンツタイプ)、デバイスタイプ(スマートフォン・タブレット、スマートTV、ノートパソコン・デスクトップ、その他のデバイスタイプ)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 映画・フィルム |

| テレビ番組・エピソードコンテンツ |

| ドキュメンタリー |

| その他のコンテンツタイプ |

| スマートフォン・タブレット |

| スマートTV |

| ノートパソコン・デスクトップ |

| その他のデバイスタイプ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| コンテンツタイプ別 | 映画・フィルム | |

| テレビ番組・エピソードコンテンツ | ||

| ドキュメンタリー | ||

| その他のコンテンツタイプ | ||

| デバイスタイプ別 | スマートフォン・タブレット | |

| スマートTV | ||

| ノートパソコン・デスクトップ | ||

| その他のデバイスタイプ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年のサブスクリプション・ビデオ・オン・デマンド(SVOD)市場の規模はどのくらいですか?

サブスクリプション・ビデオ・オン・デマンド市場規模は2026年に188.28 ビリオン 米ドルとなり、CAGR 6.89%で2031年までに262.74 ビリオン 米ドルに達すると予測されています。

サブスクリプション・ビデオ・オン・デマンドサービスで最も成長が速い地域はどこですか?

アジア太平洋地域が最も成長が速い地域であり、サブスクリプション・ビデオ・オン・デマンド市場は2031年にかけてCAGR 7.86%で拡大する見込みです。

グローバルな有料ストリーミング収益をリードするコンテンツタイプはどれですか?

映画・フィルムが2025年に44.13%のシェアでリードしており、フランチャイズ、独占コンテンツ、幅広い視聴者訴求力の商業的強みを反映しています。

スマートTVがSVODプラットフォームにとって重要な理由は何ですか?

スマートTVは2025年に41.74%のシェアを占め、世帯視聴、より強力なタイトルプロモーション、大型画面でのより良い収益化を支えるため、引き続き重要です。

ストリーミング動画サブスクリプションのモバイル視聴成長を促進しているものは何ですか?

スマートフォン・タブレットは2031年にかけてCAGR 7.48%で成長する見込みであり、モバイルファースト利用、多言語視聴者、価格に敏感な国々でのより容易なアクセスによって支えられています。

2031年にかけてSVODプロバイダーが直面する主なリスクは何ですか?

主なリスクは、成熟した世帯における加入者疲弊、コンテンツおよびスポーツ権利コストの上昇、プライバシーおよびローカルコンテンツ規制にわたるより厳しいコンプライアンス要件です。

最終更新日: