伸縮性導電材料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.22 十億米ドル |

| 市場規模 (2031) | 3.59 十億米ドル |

| 成長率 (2026 - 2031) | 24.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる伸縮性導電材料市場分析

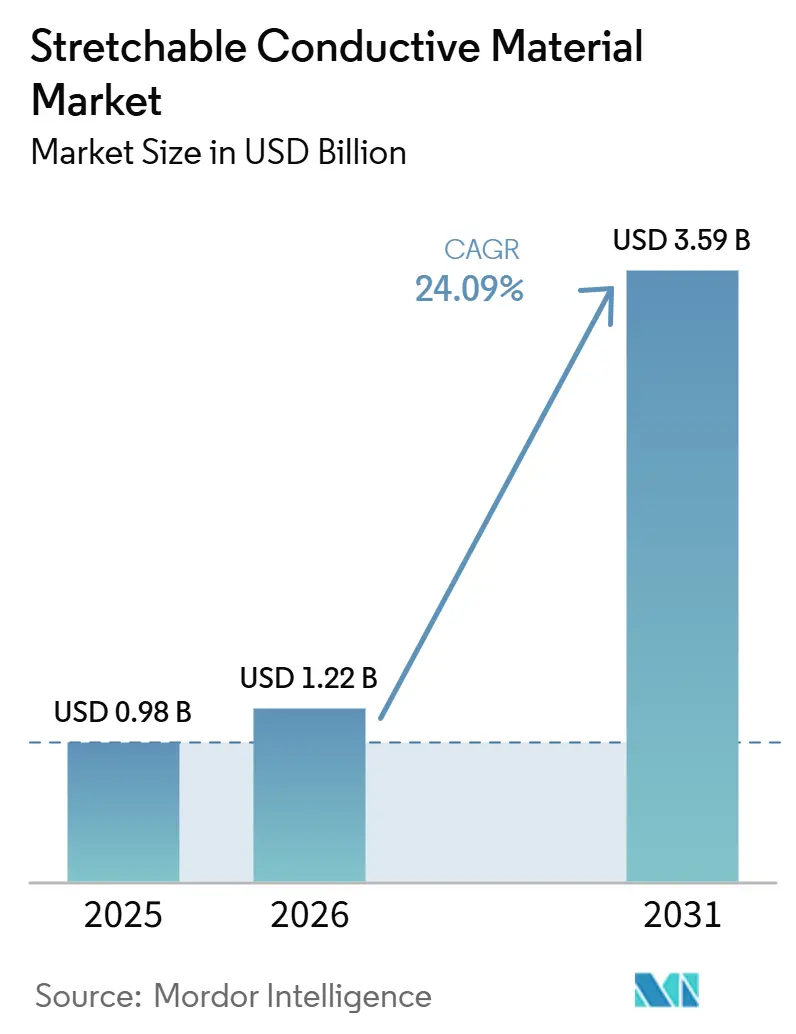

伸縮性導電材料市場規模は2025年に9億8,000万米ドルと評価され、2026年の12億2,000万米ドルから2031年には35億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは24.09%です。ソブリンAIの義務化が衣服へのエッジ推論を推進する一方、自動車用バッテリー膨張センサーはリアルタイムのひずみフィードバックを必要としており、これらが総じて200%ひずみ下でも導電性を維持する材料の商業化を加速させています。防衛機関は電子スキンプロトタイプを急速に推進しており、医療規制当局は銀ナノワイヤーインクを組み込んだウェアラブル生体電位モニターを承認し、高信頼性の伸縮性インターコネクトへの需要を強化しています。アジア太平洋地域におけるフレキシブルディスプレイ工場への補助金や、北米でのDARPA資金によるソルジャーヒーリングプログラムが、生産ラインをパイロット規模から量産規模へと移行させています。欧州における原材料リサイクルの革新は87%の銀回収率を実現し、伸縮性導電材料市場を新興のサーキュラーエコノミー義務と整合させています。

主要レポートのポイント

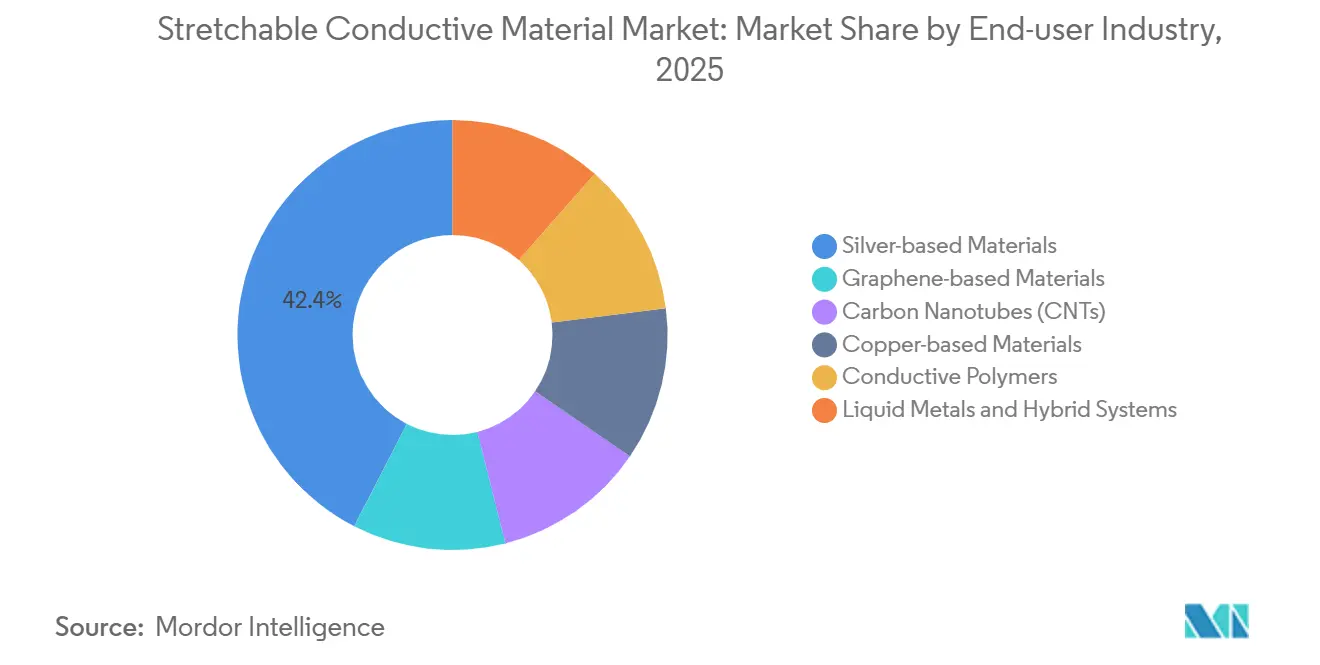

- 材料タイプ別では、銀系材料が2025年の伸縮性導電材料市場シェアの42.44%をリードし、液体金属およびハイブリッドシステムは2031年までに最速の25.67% CAGRを記録すると予測されています。

- 形態別では、インクが2025年の伸縮性導電材料市場規模の51.50%のシェアを占め、エラストマーコンポジットは2031年までに25.74% CAGRで成長すると予測されています。

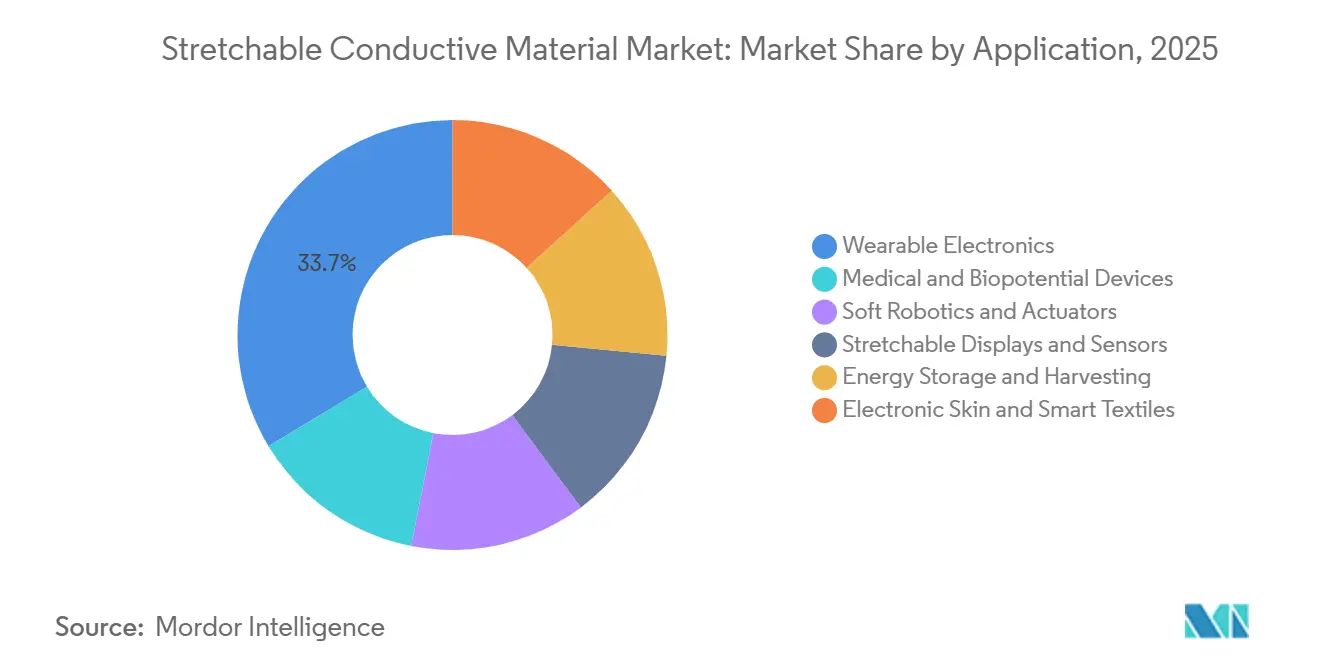

- 用途別では、ウェアラブルエレクトロニクスが2025年に33.65%の収益を獲得し、医療・生体電位デバイスは2031年までに最高の25.83% CAGRが見込まれています。

- エンドユーザー別では、コンシューマーエレクトロニクスが2025年に38.40%のシェアを保持していますが、遠隔患者モニタリングへの償還拡大により、ヘルスケア支出は2031年までに25.71% CAGRで最速成長が見込まれています。

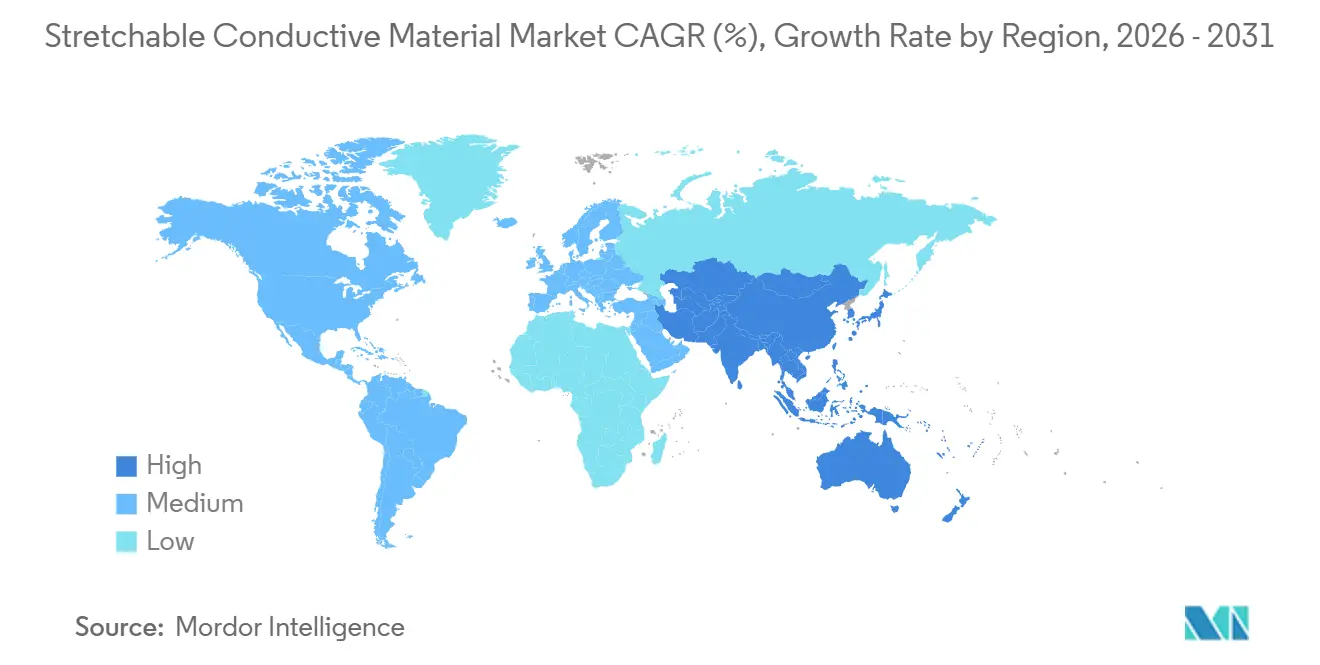

- 地域別では、アジア太平洋が2025年収益の41.60%を占め、中国のフレキシブルディスプレイ補助金と韓国の伸縮性OLEDの革新に支えられ、2031年までに最速の25.45% CAGRを維持すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の伸縮性導電材料市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ウェアラブルエレクトロニクスおよびスマートテキスタイルへの需要拡大 | +6.2% | アジア太平洋を中核とし北米が早期採用するグローバル市場 | 中期(2~4年) |

| フレキシブルおよび伸縮性エレクトロニクスの進歩 | +5.8% | 韓国、中国、米国が主導するグローバル市場 | 長期(4年以上) |

| ヘルスケアモニタリングデバイスの普及 | +5.3% | 北米およびEUの規制市場、アジア太平洋への波及 | 短期(2年以内) |

| 防衛資金による電子スキンの研究開発プログラム | +3.1% | 米国を中心にEUおよびイスラエルが副次的関心 | 中期(2~4年) |

| リサイクル可能なプリンテッドエレクトロニクスに向けたサステナビリティの推進 | +2.9% | EUを中核とし北米および一部アジア太平洋市場へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ウェアラブルエレクトロニクスおよびスマートテキスタイルへの需要拡大

継続的な健康追跡の大衆市場での受容が伸縮性導電体を専門研究から消費者向け製品へと引き上げており、2025年のFDA承認は臨床グレードパッチ向け銀ナノワイヤー電極を検証しました[1]米国食品医薬品局、「医療機器」、fda.gov。熱可塑性ポリウレタン上に印刷された銀ナノワイヤーインクは10万回の屈曲サイクルに耐え、産業用洗濯に耐えられる衣服一体型センサーを実現します。産業安全義務化がスマートテキスタイル需要を押し上げており、Panasonic Corporationが2025年後半に6Gアンテナ衣服向けに発売した銅張伸縮材料がその好例です[2]Panasonic Corporation、「銅張伸縮材料」、panasonic.com。5Gエッジコンピューティングの台頭はギガヘルツの完全性を維持する伸縮性インターコネクトを必要としており、これは剛性銅箔が10%以上の伸長では対応できない課題です。ISO 13485への準拠が、実証済みの生体適合性と洗濯耐久性を持つ材料選択を誘導し、品質ベンチマークを設計ワークフローに組み込んでいます。

フレキシブルおよび伸縮性エレクトロニクスの進歩

材料科学のマイルストーンが剛性シリコンと伸縮性有機材料のギャップを縮めています。スイス連邦工科大学ローザンヌ校は300%ひずみで95%の導電性を維持する液体金属繊維を実証し、触覚的忠実度を持つ義肢皮膚への道を開きました。MXeneベースのひずみ不変デバイスは0~50%ひずみにわたって安定した抵抗を維持し、電気機械的ヒステリシスを2%に低減します。韓国のKAIST・POSTECHコンソーシアムは30%ひずみで25%の外部量子効率を持つ伸縮性OLEDを達成し、フレキシブルディスプレイを自動車ダッシュボードやARバイザーへと転換しました。商業的実現可能性は、1平方メートルあたり5米ドル未満でサブ10マイクロメートルフィーチャーのロールツーロール印刷にかかっており、HenkelとDuPontはAI最適化インクによってこの目標を追求しています。これらの進展は総じて伸縮性導電材料市場を低電流センサーを超えて高電力密度アクチュエーターおよびエネルギーハーベスティングモジュールへと拡大させています。

ヘルスケアモニタリングデバイスの普及

規制経路と償還コードが医療を断続的な受診からリモートモニタリングへと移行させています。2025年のLifeSignalsおよびCardiosenseパッチのFDA承認は、皮膚に刺激なく密着するポリマー電極の臨床精度を確認しました。使い捨て30日間心臓モニターが保険請求の対象となり、低コストのグラビア印刷PEDOT:PSSセンサーへの需要が拡大しています。伸縮性電極は1kΩから100kΩの皮膚インピーダンス変動に対応する必要があり、塩化銀コーティングが歩行中の信号を安定させます。DARPAのMASHイニシアチブは創傷酸素化と薬物送達を単一の伸縮性基板に統合し、防衛からヘルスケアへの波及効果を生み出しています。FDA準拠のクリーンルームとISO 13485認証が前提条件となるにつれてサプライチェーンの障壁が高まり、規制インフラを持つ既存企業が有利になっています。

防衛資金による電子スキンの研究開発プログラム

DARPAの2024年AFR賞は、弾道衝撃と-40℃から60℃の温度変動に耐える電子スキンを対象としています。Liquid Wire Inc.のメタルゲルは穿孔周辺に電流を迂回させる自己修復導電体を提供し、防衛の冗長性仕様に合致しています。米国陸軍のコンフォーマル傷病者ケアRFIは、バイタルサインを監視し自動止血帯を作動させるセンサーアレイの野外展開を示しています。サブ1ミリ秒応答のカーボンナノチューブアクチュエーターは荷物運搬用ソフトエクソスケルトンを実現し、ハーバード大学バイオデザインラボは2024年に空気圧リハビリスーツを検証しました。NextFlexのパートナーシップは軍用グレードのプロセスを自動車および産業用途に適応させ、伸縮性導電材料市場のデュアルユース軌道を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先進ナノ材料および製造技術の高コスト | -3.7% | コスト敏感なアジア太平洋および南米で特に顕著なグローバル市場 | 短期(2年以内) |

| 繰り返しひずみ下での性能疲労 | -2.1% | 自動車および医療の高信頼性用途に影響するグローバル市場 | 中期(2~4年) |

| センサー精度を制限する電気機械的ヒステリシス | -1.8% | 北米およびEUの精密計測市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進ナノ材料および製造技術の高コスト

単層カーボンナノチューブは1キログラムあたり500米ドル、グラフェンは1キログラムあたり200米ドル以上であり、使用をプレミアムセクターに限定しています。自動車ティア1サプライヤーはセンサーモジュールを2米ドル未満に目標設定していますが、現在のナノ材料価格ではこのハードルを超えられません。サブ5マイクロメートル位置合わせ精度を持つロールツーロールプリンターは設備投資が1,000万米ドルを超え、新規参入者を阻んでいます。DexMatの連続CNT合成は2024年に1キログラムあたり150米ドルにコストを削減しましたが、コンバーターがインクレオロジーの専門知識を欠くため採用が遅れています。中国および韓国の大規模工場が数トン規模の生産能力に達する2028年以降、価格圧力は緩和される見込みです。

繰り返しひずみ下での性能疲労

査読済み研究では、30%ひずみで10,000サイクル後に20~50%の導電性低下が示されています。100万サイクルという自動車の耐用年数要件は5倍の安全マージンを必要とし、部品表コストを押し上げています。液体金属は自己修復しますが、アルミニウムを腐食させ、インジウム毒性の懸念を引き起こします。ハイブリッドリジッドアイランド設計は局所ひずみを低減しますが、組み立てコストを40%増加させます。疲労リスクにより、現在の展開は使い捨てパッチと低ひずみ衣服に限定されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:銀がリードする中で液体金属が台頭

液体金属およびハイブリッドシステムは2026年~2031年に25.67% CAGRで成長すると予測されており、ガリウム・インジウム合金がナノワイヤーフィルムの湿度誘発酸化障害を克服するにつれて伸縮性導電材料市場規模の増分を獲得します。銀系材料はNitto Denko CorporationのC3Nanoへの1,500万米ドルの設備投資に支えられ、2025年シェア42.44%で優位を維持しています。グラフェン・金属ナノメンブレンは100%ひずみ下でギガヘルツレベルの安定性を実証し、6Gウェアラブルアンテナを前進させています。カーボンナノチューブはOCSiAlの150トンのTUBALL生産量から恩恵を受け、15年の信頼性を必要とするバッテリー膨張センサーを実現しています。

材料選択は現在エンドユースによってセグメント化されています。医療機器は生体適合性の高い銀を好み、防衛は自己修復のために液体金属を選好し、コンシューマーエレクトロニクスはコストのために銅をデフォルトとし、ソフトロボティクスはコンプライアンスのためにCNT・ポリマーコンポジットを採用しています。剛性アイランドチップと伸縮性インターコネクトを組み合わせたハイブリッドアーキテクチャの伸縮性導電材料市場シェアは、Panasonic Corporationの銅張伸縮材料が製造設計ルールを正式化する2027年以降に拡大するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

形態別:エラストマーコンポジットがインクを上回る速度で加速

インクは低コストのスクリーン印刷により0.10米ドル未満の医療パッチを提供することから、2025年収益の51.50%を維持しました。しかしエラストマーコンポジットは、OEMがプリンター投資を回避できるラミネート対応モジュールを求めるにつれて、2031年までに最高の25.74% CAGRを記録するでしょう。Panasonic CorporationのFineXなどのフィルムおよび箔は、50%伸長で10Ω/sq未満の抵抗を持つ折りたたみ式ディスプレイヒンジを提供します。テープおよびコーティングは研究開発に使用され、3Mの2025年導電テープ拡張は20%せん断下で1Ω未満の接触抵抗を維持しています。ロールツーロール生産能力が拡大するにつれて、ソフトロボティクスアクチュエーターおよび自動車センサー向けエラストマーコンポジットの伸縮性導電材料市場規模はインクをますます上回るでしょう。

用途別:医療機器がウェアラブルを上回る

ウェアラブルは2025年に33.65%のシェアで優位を占めましたが、医療・生体電位デバイスは2031年までに25.83% CAGRでより速く成長し、伸縮性導電材料市場を規制されたヘルスケア収益へと移行させます。継続的グルコースモニターおよび心臓パッチがポリマー電極を検証し、ISO 13485生産ラインへの需要を誘導しています。FestoのBionic SoftHandのようなソフトロボティクスグリッパーは新興の高マージンニッチを浮き彫りにしています。1.2 mW/cm²を生成するエネルギーハーベスティングナノジェネレーターはIoTのバッテリー排除を目指し、用途のフットプリントを拡大しています。2028年以降にリサイクルナノワイヤーコストが1キログラムあたり50米ドルを下回れば、自動車およびe-モビリティが主流に加わるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:ヘルスケアがコンシューマーエレクトロニクスを上回る

コンシューマーエレクトロニクスは2025年支出の38.40%を占めましたが、償還モデルが30日間ウェアラブルパッチを支持するにつれて、ヘルスケアは2026年~2031年に25.71% CAGRでリードすると予測されています。航空宇宙・防衛の研究開発は弾道衝撃に強い堅牢なセンサーへと流れ込み、デュアルユース採用サイクルを促進しています。自動車需要はバッテリー膨張検知向けの2米ドル未満のモジュールコストにかかっており、サプライヤーにリサイクル銀ナノワイヤー生産能力の拡大を迫っています。産業オートメーションおよびスポーツ分析はニッチな機会を形成し、リアルタイムプロセスフィードバックおよび傷害予防のための伸縮性センサーを活用しています。

地域分析

アジア太平洋は2025年収益の41.6%を生み出し、中国のフレキシブルディスプレイ補助金、韓国の25%効率の伸縮性OLED、およびPanasonic Corporationの日本でのCCS発売に牽引されて、2031年までに25.45% CAGRを達成すると予測されています。江蘇省Cnanoの500トングラフェン生産量や台湾のプリント基板投資が20億米ドルを超えるなど、垂直統合されたサプライチェーンが地域のリーダーシップを支えています。インドおよびASEAN諸国は低コスト組み立てハブとして台頭していますが、材料革新は依然として北東アジア中心です。

北米はDARPAおよび米国陸軍の電子スキンプロトタイプへの資金提供から恩恵を受け、2028年までに技術を商業ヘルスケアおよび自動車へと引き込んでいます。FDA経路とISO 13485工場は3MやDuPontなどのプレミアムサプライヤーを引き付け、両社はシェア防衛のために数十億米ドル規模の研究開発を投入しています。カナダとメキシコは米国の自動車採用曲線に追随し、EV電池モニタリング向け伸縮性センサーを評価しています。

欧州の成長はリサイクル可能性義務と整合しており、国際電気標準会議技術委員会111の2025年更新が調達に材料回収指標を組み込み、Henkelのデボンディング接着剤とHeraeus Holding GmbHのリサイクル可能ペーストを有利にしています。ドイツとフランスが学術的革新を牽引し、北欧の労働安全パイロットが産業用洗濯対応センサーへの早期採用需要を提供しています。制裁によりロシアの参加は制限されており、南米および中東・アフリカは依然として初期段階にあり、ブラジルの公衆衛生システムとサウジアラビアのスマートシティプロジェクトが2028年以降の採用に向けたコスト削減ロードマップを注視しています。

競合環境

伸縮性導電材料市場は中程度に分散しています。垂直統合が強化されており、Nitto Denko CorporationのC3Nanoへの1,500万米ドルの出資は銀ナノワイヤー供給を確保し、3Mの35億米ドルの研究開発計画はエレクトロニクスおよび光学分野にわたる1,000の新製品をカバーしています。Henkelのデボンディング接着剤は繰り返しのバッテリー修理収益を生み出し、DuPontのPyraluxラミネートはポリイミドの実績を活かして消費者価格で自動車信頼性要件を満たしています。

Liquid Wire Inc.やDexMatなどの破壊的企業はそれぞれ自己修復とコスト削減を目指しています。スイス連邦工科大学ローザンヌ校のスピンアウトが液体金属繊維を前進させ、MXene革新者がサブ2%ヒステリシスを追求しており、コストが1キログラムあたり100米ドルを下回れば既存の銀ナノワイヤー企業を脅かす可能性があります。NextFlexコンソーシアムが主導するハイブリッドリジッドアイランド設計を中心とした特許集積が標準化を加速しています。自動車および医療の量が拡大する2028年以降に統合が予想され、クリーンルーム拡張に資金を投入できるISO 13485認証生産者が有利になる一方、ニッチなスタートアップは防衛および産業専門分野へとピボットするでしょう。

伸縮性導電材料産業のリーダー企業

3M

DuPont

Henkel AG & Co. KGaA

Rogers Corporation

Nitto Denko Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Panasonic Corporationは50%伸長と85%光透過率をサポートするFineX透明導電フィルムを発売しました。

- 2025年4月:Henkelはバッテリーデボンディング接着剤を発表し、溶接組立に比べてライフサイクルカーボンを40%削減しました。

世界の伸縮性導電材料市場レポートの調査範囲

伸縮性導電材料は、伸張、曲げ、ねじりなどの機械的変形下でも電気伝導性を維持するよう設計された特殊なコンポジットまたはポリマーです。これらの材料は従来の剛性金属ワイヤーに代わるフレキシブルな代替品を提供します。

伸縮性導電材料市場は、材料タイプ、形態、用途、エンドユーザー産業、および地域別にセグメント化されています。材料タイプ別では、グラフェン系材料、銀系材料、カーボンナノチューブ(CNT)、銅系材料、導電性ポリマー、液体金属およびハイブリッドシステムにセグメント化されています。形態別では、インク、フィルムおよび箔、エラストマーコンポジット、テープおよびコーティングにセグメント化されています。用途別では、ウェアラブルエレクトロニクス、医療・生体電位デバイス、ソフトロボティクスおよびアクチュエーター、伸縮性ディスプレイおよびセンサー、エネルギー貯蔵およびハーベスティング、電子スキンおよびスマートテキスタイルにセグメント化されています。エンドユーザー産業別では、コンシューマーエレクトロニクス、ヘルスケア、航空宇宙・防衛、自動車およびe-モビリティ、エネルギーおよびユーティリティ、産業オートメーションおよびスポーツ・フィットネスにセグメント化されています。本レポートは主要地域の17カ国における伸縮性導電材料市場の市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額(米ドル)ベースで行われています。

| グラフェン系材料 |

| 銀系材料 |

| カーボンナノチューブ(CNT) |

| 銅系材料 |

| 導電性ポリマー |

| 液体金属およびハイブリッドシステム |

| インク |

| フィルムおよび箔 |

| エラストマーコンポジット |

| テープおよびコーティング |

| ウェアラブルエレクトロニクス |

| 医療・生体電位デバイス |

| ソフトロボティクスおよびアクチュエーター |

| 伸縮性ディスプレイおよびセンサー |

| エネルギー貯蔵およびハーベスティング |

| 電子スキンおよびスマートテキスタイル |

| コンシューマーエレクトロニクス |

| ヘルスケア |

| 航空宇宙・防衛 |

| 自動車およびe-モビリティ |

| エネルギーおよびユーティリティ |

| 産業オートメーションおよびスポーツ・フィットネス |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 材料タイプ別 | グラフェン系材料 | |

| 銀系材料 | ||

| カーボンナノチューブ(CNT) | ||

| 銅系材料 | ||

| 導電性ポリマー | ||

| 液体金属およびハイブリッドシステム | ||

| 形態別 | インク | |

| フィルムおよび箔 | ||

| エラストマーコンポジット | ||

| テープおよびコーティング | ||

| 用途別 | ウェアラブルエレクトロニクス | |

| 医療・生体電位デバイス | ||

| ソフトロボティクスおよびアクチュエーター | ||

| 伸縮性ディスプレイおよびセンサー | ||

| エネルギー貯蔵およびハーベスティング | ||

| 電子スキンおよびスマートテキスタイル | ||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | |

| ヘルスケア | ||

| 航空宇宙・防衛 | ||

| 自動車およびe-モビリティ | ||

| エネルギーおよびユーティリティ | ||

| 産業オートメーションおよびスポーツ・フィットネス | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

伸縮性導電材料市場の2031年の予測値はいくらですか?

2026年から24.09% CAGRで拡大し、2031年までに35億9,000万米ドルに達すると予測されています。

現在商業利用で主流の材料はどれですか?

銀系組成物は、実証済みの印刷適性と生体適合性により、2025年に42.44%の市場シェアでリードしています。

液体金属が注目を集めている理由は何ですか?

ガリウム・インジウム合金は自己修復し、湿度による酸化に耐えるため、材料タイプの中で2031年までに最速の25.67% CAGRを牽引しています。

ヘルスケア規制は採用にどのような影響を与えていますか?

伸縮性心臓・グルコースモニタリングパッチへのFDA承認が医療採用を加速させる一方、ISO 13485生産ラインを必要としています。

アジア太平洋の成長を支える地域的要因は何ですか?

フレキシブルディスプレイへの政府補助金、大規模なナノ材料生産能力、および垂直統合されたエレクトロニクスサプライチェーンが2026年~2031年の25.45% CAGRを支えています。

最終更新日: