ストレッチフードフィルムおよびパレット積載安定化ソリューション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.11 十億米ドル |

| 市場規模 (2031) | 5.59 十億米ドル |

| 成長率 (2026 - 2031) | 6.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるストレッチフードフィルムおよびパレット積載安定化ソリューション市場分析

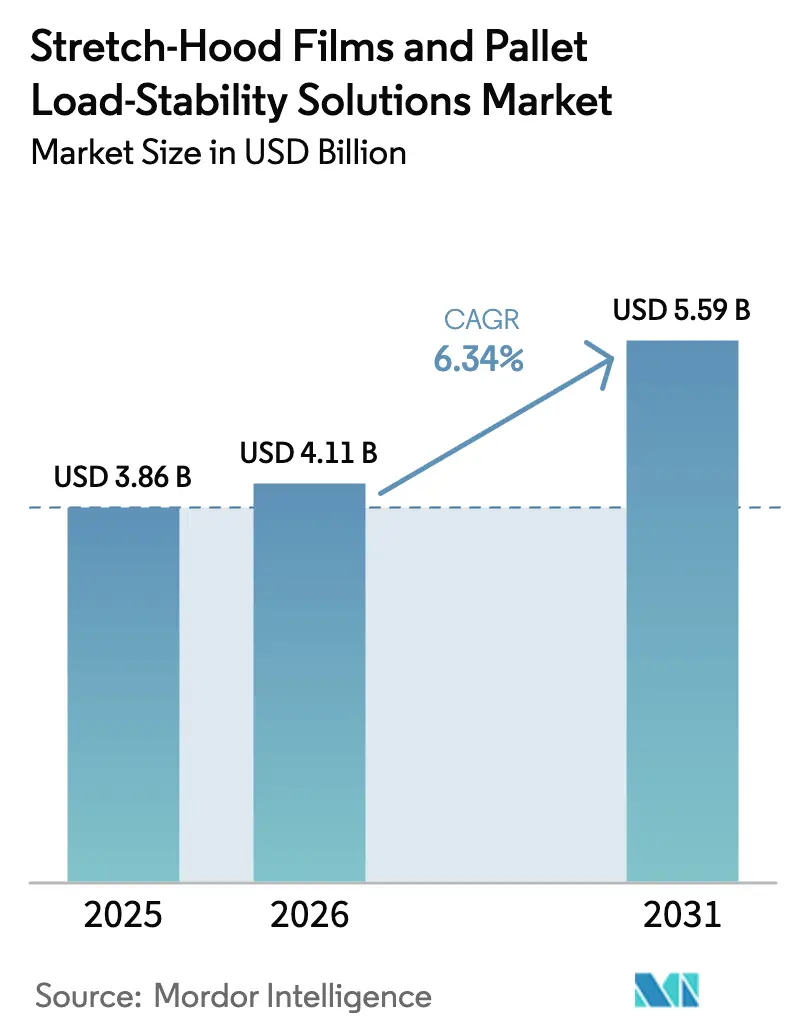

ストレッチフードフィルムおよびパレット積載安定化ソリューション市場規模は2025年に38億6,000万米ドルと評価され、2026年の41億1,000万米ドルから2031年には55億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.34%です。加速するEコマースのフルフィルメント、積載安定性試験の標準化、および企業の脱炭素化目標が、自動パレット固定システムの設置基盤を拡大しています。シングルショットパレタイジングラインは現在1時間あたり3~5台のトレーラーを処理し、従来のマルチショット機械のスループットを2倍にし、高性能フィルムへの需要を強化しています。ブランドオーナーによる薄膜化ポリエチレンおよびリサイクル原料へのコミットメントが急速な材料革新を促進する一方、EN 17321およびEUMOS 40509プロトコルによるパレット認証取得後には保険会社が保険料割引を提供しています。アジア太平洋地域は、輸出業者が海上輸送の梱包仕様を厳格化する中で設備増強をリードしており、機械サプライヤーは繰り返し可能な保持力を保証するターンキーのフィルムおよび設備パッケージを提供するために統合を進めています。これらの収束する力が、ストレッチフードフィルムおよびパレット積載安定化ソリューション市場を、大量流通環境においてシュリンクフードおよびストラッピングに代わる優先的な選択肢として位置づけています。

主要レポートのポイント

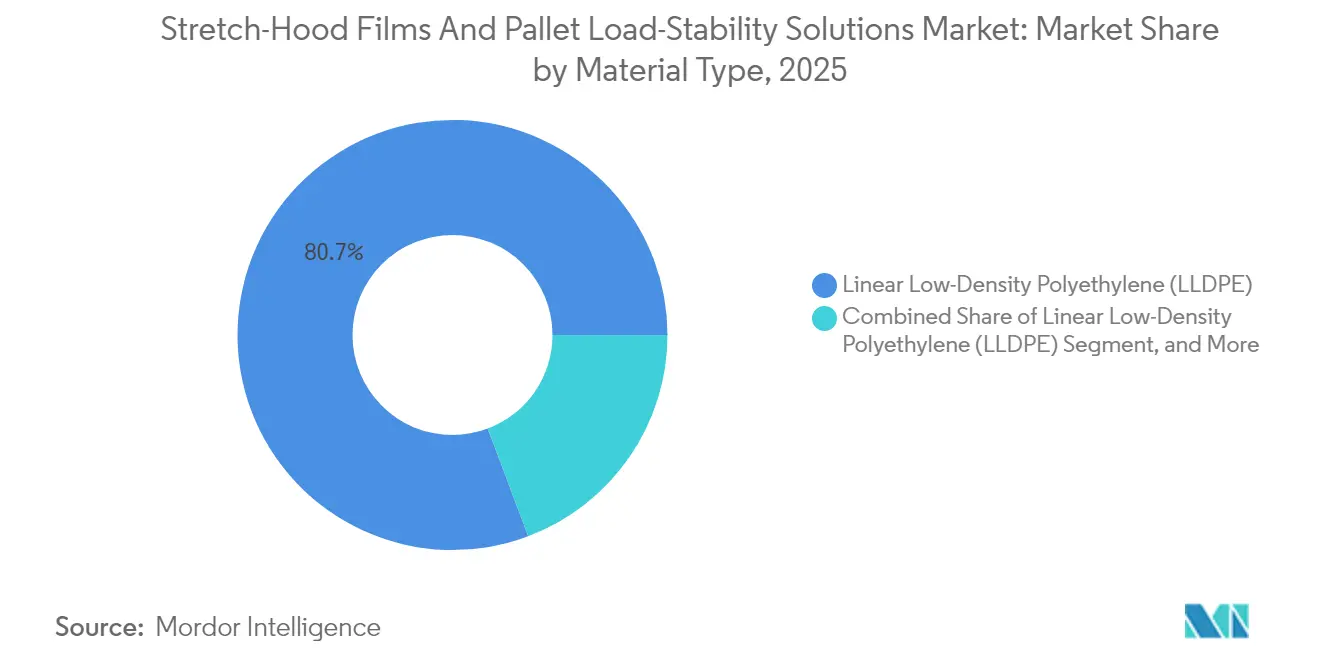

- 材料タイプ別では、LLDPEが2025年のストレッチフードフィルムおよびパレット積載安定化ソリューション市場シェアの80.73%を占めました。

- フィルム厚さ別では、50マイクロメートル未満のフィルムのストレッチフードフィルムおよびパレット積載安定化ソリューション市場規模は、2031年までにCAGR 6.75%で拡大すると予測されています。

- 機械タイプ別では、自動設備が2025年のストレッチフードフィルムおよびパレット積載安定化ソリューション市場シェアの75.98%を占めました。

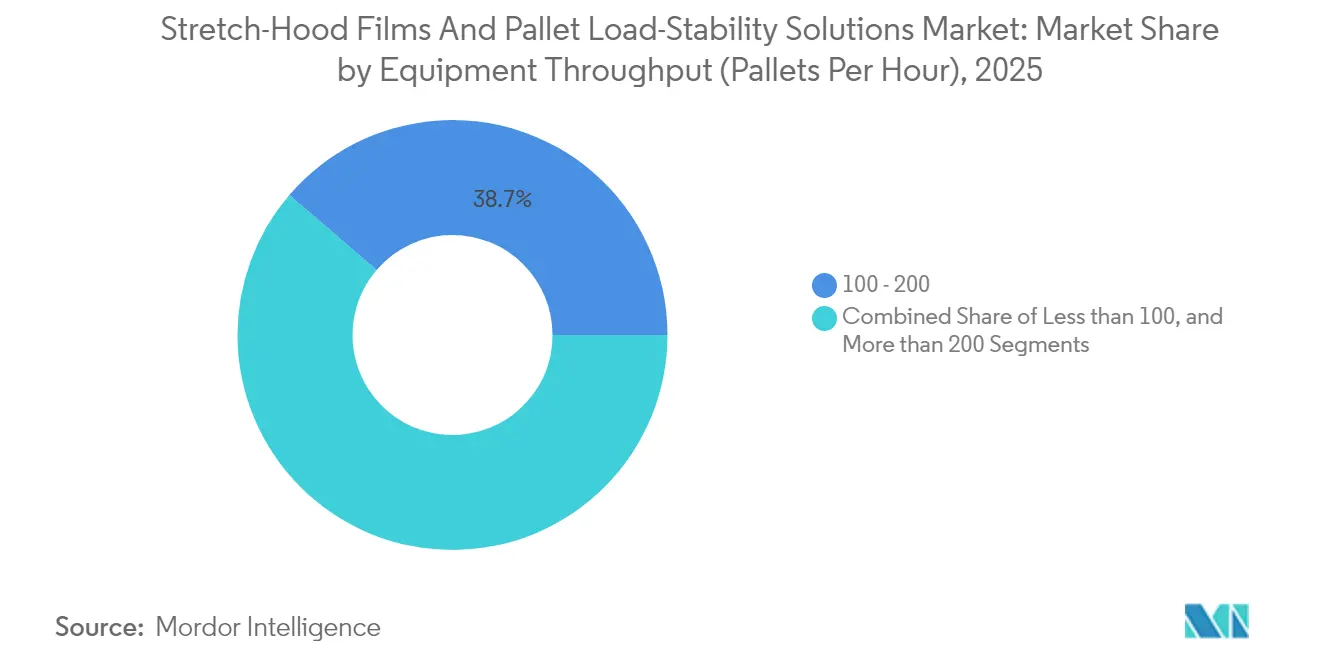

- 設備スループット別では、1時間あたり200パレット超の能力を持つユニットのストレッチフードフィルムおよびパレット積載安定化ソリューション市場規模は、2031年までにCAGR 6.61%で拡大すると予測されています。

- エンドユーザー別では、食品・飲料が2025年のストレッチフードフィルムおよびパレット積載安定化ソリューション市場シェアの33.22%を占めました。

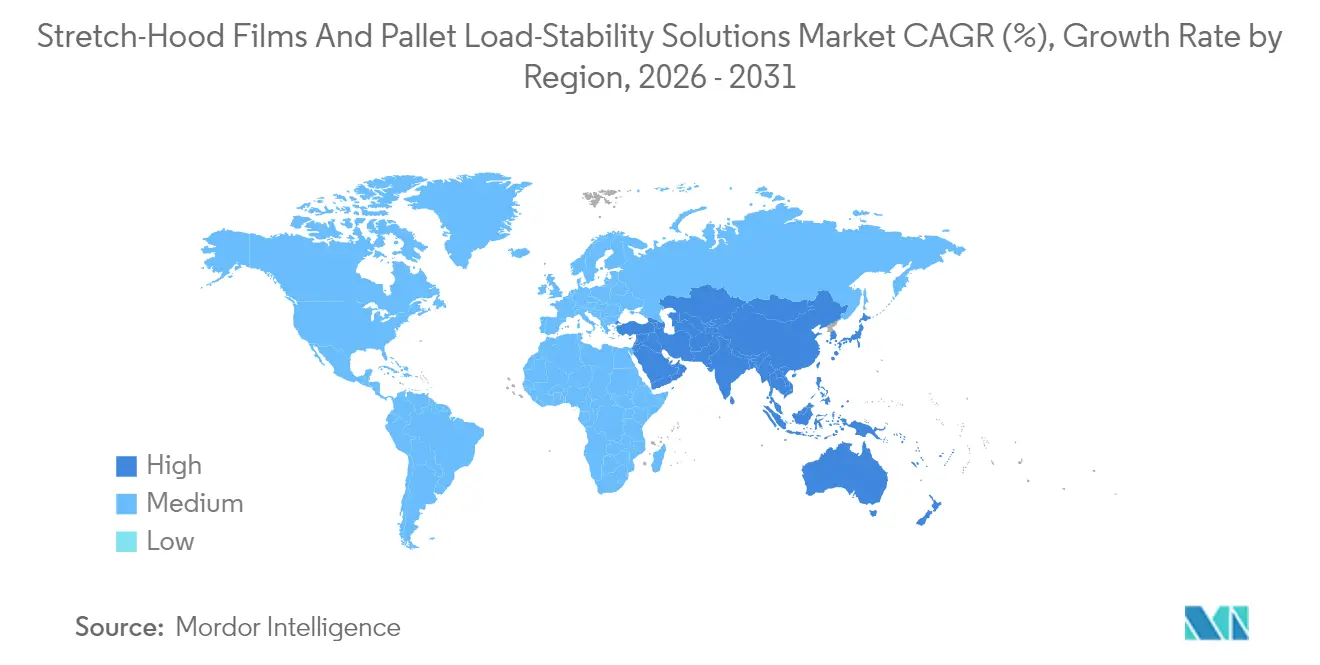

- 地域別では、アジア太平洋のストレッチフードフィルムおよびパレット積載安定化ソリューション市場規模は、2031年までにCAGR 7.49%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ストレッチフードフィルムおよびパレット積載安定化ソリューションのグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースの急増による自動パレット固定ニーズの高まり | +1.2% | アジア太平洋および北米をリードとするグローバル | 短期(2年以内) |

| シュリンクフードおよびストラッピングに対するコスト削減効果 | +0.8% | 欧州および北米を中心とするグローバル | 中期(2~4年) |

| 薄膜化を伴う多層LLDPEおよびPOEフィルムへのシフト | +0.7% | アジア太平洋に先進製造拠点を持つグローバル | 中期(2~4年) |

| ラボ認定積載安定性規格(EN 17321/EUMOS)によるOEMの改修促進 | +0.6% | 欧州が主要市場、グローバル市場へ拡大中 | 長期(4年以上) |

| 検証済みパレット梱包に対する保険料割引 | +0.4% | 北米および欧州、アジア太平洋の一部 | 中期(2~4年) |

| フィルム重量削減によるカーボンフットプリントクレジット(スコープ3) | +0.5% | EUで規制重点が置かれるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマースの急増による自動パレット固定ニーズの高まり

高速ロボティクスを中心に構築されたフルフィルメントセンターは1時間あたり800ケース以上を処理し、パレット安定化システムがフィルム破損なしにロボットのテンポに合わせることを余儀なくされています。[1]Boston Dynamics、「ストレッチロボット」、bostondynamics.com シングルショットフーディングはトレーラーの積載効率を最大10%向上させますが、その成功は自律シャトリング中の衝撃を吸収するフィルムにかかっています。ストレッチフードフィルムおよびパレット積載安定化ソリューション市場はこのシフトを活用しており、フードされたパレットはクロスドック回転後も乾燥した状態で無傷のまま到着します。小売業者は、ストレッチラッパーの接触ポイントを迂回する長距離輸送の積荷を保護するためにフーディングを指定し、手作業による手直しを削減しています。その結果、新設のグリーンフィールドEコマースハブはすべて、労働コスト削減とスループットの信頼性を確保するために統合フードラインを組み込んでいます。

シュリンクフードおよびストラッピングに対するコスト削減効果

ベンチマーク監査によると、ストレッチフードラインは1時間あたり約150パレットを処理するのに対し、シュリンクフードオーブンは60パレットであり、280℃に達するガスバーナーを不要にします。[2]Innova Maquinaria Industrial、「比較:ストレッチフードまたはシュリンクフード?」、directindustry.com 積載寸法に合わせた薄いゲージを使用することでフィルム重量を最大40%削減でき、樹脂コストの低減とスコープ3排出量の削減の両方をもたらします。ストラッピングの代替品は、PETバンドの最大耐荷重が580kg付近であるのに対し、フードされたパレットはコーナークラッシュなしに4トンの積載に耐えられるため、後れを取っています。1日あたり40台以上のアウトバウンドトラックを発送するプラントは3年以内に投資回収を達成し、調達サイクルを加速させます。これらの経済性が、大量消費財サイトにおけるストレッチフードフィルムおよびパレット積載安定化ソリューション市場を推進しています。

薄膜化を伴う多層LLDPEおよびPOEフィルムへのシフト

溶液相ポリエチレンプラットフォームは分子量分布を操作し、50マイクロメートル未満のゲージでも引裂強度を維持します。多層共押出は薄い外殻にバリア化学を集中させ、POEコアが弾性を提供することで、自動アプリケーターでの300%伸長を可能にします。フィールドトライアルでは、50マイクロメートル未満のフードが2g加速試験においてコーナー補強なしで高さ1.2mの飲料スタックを保護することが確認されています。樹脂サプライヤーは帯電防止剤とUVシールドパッケージを組み込み、薄膜化されたフィルムが自動ハンドリングと屋外保管の両方に耐えられるようにしています。これらの技術革新によりフィルム質量が低減し、サステナビリティの主張が強化され、ストレッチフードフィルムおよびパレット積載安定化ソリューション市場の競争力が高まっています。

ラボ認定積載安定性規格(EN 17321/EUMOS)によるOEMの改修促進

欧州のEN 17321およびEUMOS 40509プロトコルはパレット完全性に関する加速度閾値を成文化し、荷送人がラボ計測器を用いて梱包力を文書化することを求めています。[3]EUMOS、「EUMOS 40509規格」、eumos.eu 従来のラッパーは0.8gの制動試験に不合格となることが多く、均一なクランプ圧力を適用するサーボ駆動のストレッチフードヘッドへの改修を促しています。認証取得により保険料の還付が受けられるため、入札サイクルにおいて運送業者は認証済みサプライヤーを優先するようになっています。機械OEMは力測定をデジタル化しフィルム敷設を自動調整するアップグレードキットで対応しており、これはストレッチフードフィルムおよびパレット積載安定化ソリューション市場で高く評価される機能です。多国籍小売業者が欧州のベンチマークを世界的に採用するにつれ、一貫したコンプライアンスが北米およびアジア太平洋へのフーディングシステム輸出を加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ストレッチフード機械の高い設備投資 | -0.9% | 特に中小企業に影響するグローバル | 短期(2年以内) |

| ポリエチレン価格の変動 | -0.6% | 地域差を伴うグローバル | 中期(2~4年) |

| フィルムと機械の最適化に関する中小企業のスキル不足 | -0.4% | 新興市場に集中するグローバル | 長期(4年以上) |

| 多材料パレットによるリサイクルストリームの汚染 | -0.3% | 主に欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ストレッチフード機械の高い設備投資

シングルショットフーダープロジェクトは、コンベヤーおよび土木工事を含めると100万ユーロ(108万米ドル)を超える場合があり、1日あたり40台未満のトラックを出荷するサイトには導入障壁となっています。リースにより費用を分散できますが、5年間の累計支払額は購入価格を上回る可能性があります。中小企業は手動ラッパーで妥協することが多く、労働負荷が長引き、積載安全性が不均一になります。ベンダーは既存のストレッチラッパーに後付けできるモジュール式ヘッドを導入していますが、フィルムの重なりとカット長を微調整するための熟練技術者が依然として必要です。アクセスしやすい資金調達手段がなければ、この抑制要因がストレッチフードフィルムおよびパレット積載安定化ソリューション市場の短期的な拡大を抑制します。

ポリエチレン価格の変動

樹脂コストは原油価格の変動と相関しており、スポットLLDPEは12ヶ月以内に1メートルトンあたり400米ドル以上変動し、コンバーターのマージンを圧迫しています。小規模フィルム押出業者は原料のヘッジに苦労しており、メタロセングレードのプレミアムが急騰した際に薄膜化試験を一時停止することがあります。エンドユーザーは変動の激しい四半期には設備発注を延期し、既存のシュリンクフード在庫を使い切ることを好みます。垂直統合はDowおよびExxonMobilが変動を緩衝するのに役立っていますが、ラテンアメリカや東南アジアの地域コンバーターは依然として影響を受けやすい状況です。持続的な価格変動は、ストレッチフードフィルムおよびパレット積載安定化ソリューション市場の展開における予測可能な予算策定を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:LLDPEの優位性がパフォーマンスリーダーシップを強化

線状低密度ポリエチレンは2025年のストレッチフードフィルムおよびパレット積載安定化ソリューション市場シェアの80.73%を占め、このセグメントは2031年までにCAGR 6.82%を記録する見込みです。採用の根拠は、1時間あたり200パレットで稼働する自動フーダーの前提条件である、破断なしに300%伸長を可能にする引張強度と耐穿刺性にあります。LDPEは不規則な束の固定に追加の密着性が有効な場面でニッチを維持し、POEブレンドは耐衝撃柔軟性を必要とする凍結暴露された肥料スタックをターゲットとしています。Amcorは、リサイクルLLDPEが30%の配合率で原料樹脂の代替となり、落下試験に合格できることを実証し、材料循環性の経路を開いています。

溶液相反応器への継続的な投資により、Dowは特定のゲージ範囲に合わせた分子量分布を調整でき、ストレッチフードフィルムおよびパレット積載安定化ソリューション市場にとって重要な薄膜化の取り組みを支援しています。FDA食品接触コンプライアンスは飲料充填業者の樹脂選択肢を絞り込み、プレミアム用途におけるLLDPEの地位を固めています。特殊コポリマーは機械のジョースティッキングを低減するスリップ改質剤を組み込み、ラインの稼働率を向上させています。炭素税制度が勢いを増す中、PCRと高性能LLDPEをブレンドするコンバーターは、機動性の低い競合他社に先んじて新規契約を獲得する態勢にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

フィルム厚さ別:薄膜化トレンドが50マイクロメートル未満の採用を加速

50~100マイクロメートルのフィルムは2025年のストレッチフードフィルムおよびパレット積載安定化ソリューション市場規模の31.12%を占め、業界の歴史的なコンフォートゾーンを反映しています。しかし、50マイクロメートル未満の配合物は、樹脂科学が多層強度で厚さの削減を補うことで、現在CAGR 6.75%を記録しています。押出業者は層積層を最適化し、ナノメートル単位の外皮がバリアを提供しながらコアがフォークリフト衝撃時の動的応力を吸収します。30マイクロメートルのフードに関する試験では4,000ポンドの積載耐性が確認され、商業的な代替が検証されています。

規制当局は薄膜化を直接的なスコープ3の手段として認め、最も薄い認証済みオプションを優先する調達義務を触媒しています。ブランドはCSRレポートで年間フィルム重量削減を開示し、ストレッチフードフィルムおよびパレット積載安定化ソリューション市場の戦略的重要性を高めています。袋詰めセメントの高密度スタックは依然として120マイクロメートルのフードを使用しており、重い垂直積載に対する薄膜化の上限を示しています。それでも、軌跡は主流の消費財全体でより軽いゲージへと明確に向かっています。

機械タイプ別:自動化の必要性が設備の進化を促進

自動システムは2025年のストレッチフードフィルムおよびパレット積載安定化ソリューション市場規模の75.98%を占め、労働力不足を補い24時間フルフィルメントを維持する必要性に牽引されています。PLCで制御されたヘッドはミリ秒単位でフィルム張力を調整し、均一な積載力とEUMOS試験での高い合格率を保証します。半自動ユニットは、シフトの柔軟性がスループットを上回る中量流通において残存していますが、リースモデルが完全自動設備をよりアクセスしやすくするにつれてそのシェアは縮小しています。

倉庫実行ソフトウェアとの統合が予知保全を支え、故障前にジョー交換をスケジュールすることで稼働率を延長します。サーボドライブはサイクル速度を15%向上させ、機械的な再設計を必要とせずに1日のパレット処理能力を15%増加させます。ストレッチフードフィルムおよびパレット積載安定化ソリューション市場は、機械、フィルム、サービスを1つの請求書にまとめることが増えており、ROIの承認を簡素化しています。このシフトは樹脂科学とモーションコントロールの両方を提供するプレーヤーに利益をもたらし、垂直統合のトレンドを強化しています。

設備スループット別:高速オペレーションがプレミアムポジショニングを確立

1時間あたり100~200パレットに対応する設備は2025年のストレッチフードフィルムおよびパレット積載安定化ソリューションの市場シェアの38.72%を占め、大規模消費財プラントにとっての生産性の最適点を表しています。1日あたり2,000パレット以上を出荷する施設は200パレット超のラインに引き寄せられ、2031年までに最速のCAGR 6.61%を記録しています。サーボベースのフィルムキャリッジ加速と自動ロール交換が停止時間を短縮し、メガ倉庫がアウトバウンドトレーラーのシーケンシングに対応できるよう支援しています。

100パレット未満のシステムは、高速均一性の必要性を排除する可変積載プロファイルが特徴の季節性農産物倉庫などの特殊環境向けに設計されています。しかし、ロボティクスが中規模倉庫にも浸透するにつれ、需要は上流のボトルネックを防ぐより高速なヘッドへと移行しています。ストレッチフードフィルムおよびパレット積載安定化ソリューション市場は、高速時のシール完全性を犠牲にすることなくサイクルタイムを微調整できるベンダーを評価しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:食品・飲料のリーダーシップが厳格な要件を反映

食品・飲料は2025年のストレッチフードフィルムおよびパレット積載安定化ソリューション市場規模の33.22%を占め、汚染防止と結露管理の必要性に牽引されています。フードされたパレットは完全な上部カバーを提供し、流通センター内および冷蔵クロスドック移送中のほこりの侵入を防ぎます。飲料メーカーは、製品温度を上昇させてHACCP基準に違反する可能性のあるヒートトンネルの排除を評価しています。

化学品・肥料は、袋詰め粒状積載が取り扱い中の皮膚暴露を最小化するための耐穿刺性フードを必要とするため、最高のCAGR 7.39%を記録しています。建設資材は屋外保管のためにUV安定フィルムを引き続き指定しています。家庭用電子機器の荷送人はほこり排除と小売品質の外観を決定的な要因として挙げています。エンドユーザー全体にわたり、ストレッチフードフィルムおよびパレット積載安定化ソリューション市場はミッションクリティカルな衛生および安全保証の強みで前進しています。

地域分析

アジア太平洋は2025年のストレッチフードフィルムおよびパレット積載安定化ソリューションの市場シェアの41.10%を占め、2031年までにCAGR 7.49%を記録すると予測されています。中国の輸出志向型工場は欧州のEUMOS認証を取得するためにフーダーでラインを改修し、インドの国家物流政策は自動パレット固定を含む近代的な流通センターに資金を提供しています。日本はフードラインにIoTセンサーを装備してリーンダッシュボードにデータを供給し、韓国の樹脂セクターは薄膜化を可能にする特殊POEグレードをパイロット試験しています。

欧州はEN 17321の義務がサプライチェーン全体に波及し、ドイツの自動車ティアサプライヤーとフランスの食品加工業者がパレットの完全性を文書化することを余儀なくされる中、第2位にランクされています。イタリアの高級品輸出はブランドを隠すことなく高光沢カートンを保護するために透明フードを採用し、英国はブレグジット後の輸出棚の存在感を守るために採用を加速しています。地域のリサイクル業者はPPWR目標を達成するためにウォッシュラインに投資し、回収されたフードフィルムのループを閉じています。

北米は、クロスドックハブでの手直しを最小化するためにシングルショットフーディングを標準化するEコマース大手に牽引され、着実に成長を続けています。米国の施設はフードデータをWMSプラットフォームに統合してリアルタイムの損傷分析を行い、カナダの肥料輸出業者は北極圏の鉄道回廊向けに厚くUV安定化されたフードを好んでいます。メキシコの電子機器および自動車組立における近隣調達ブームが、米国・メキシコ・カナダ協定の輸送基準を満たすことを目的とした新しいフードラインを引き起こしています。総じて、規制の整合と自動化インセンティブが、主要地域全体でストレッチフードフィルムおよびパレット積載安定化ソリューション市場の重要性を確固たるものにしています。

競合環境

ストレッチフードフィルムおよびパレット積載安定化ソリューション市場は中程度の集中度を維持しており、上位5社が売上の約55%を支配しています。Amcorはリサイクル原料の統合を拡大し、落下試験の完全性を維持しながら30%のリサイクル樹脂を含むフィルムを製造し、Dowは溶液相ポリエチレンプラットフォームを活用して50マイクロメートル未満のターゲット向けにグレードをカスタマイズしています。機械リーダーのBEUMERとFROMMは、サイクルタイムを短縮し診断分析を組み込むサーボ自動化を強調しています。

フィルムメーカーが地域フーダーOEMを買収してフィルムと機械の調和を確保するにつれ、垂直統合が加速しています。FROMMは樹脂価格ヘッジを組み込んだフィルムサブスクリプションモデルをパイロット試験し、ポリエチレン価格変動を懸念する顧客を引き付けています。設備の専門知識を持たない地域コンバーターはモーションコントロールの専門家と提携し、ターンキー入札で競争するために知的財産を共有しています。サステナビリティの認証が入札の資格要件となり、遅れているプレーヤーはPCR調達を急ピッチで進めることを余儀なくされています。

製品革新は薄膜化多層フィルム、省エネシールジョー、および各パレットの梱包力を記録するクラウドダッシュボードに集中しています。特許活動は結露防止フィルム化学と予知的なジョー摩耗に関して増加しています。このイノベーション競争は参入障壁を中程度に保ち、ストレッチフードフィルムおよびパレット積載安定化ソリューション市場の競争的緊張を持続させています。

ストレッチフードフィルムおよびパレット積載安定化ソリューション産業のリーダー企業

Amcor plc

Novolex Holdings, LLC

Innova Maquinaria Industrial SL

Intertape Polymer Group

RKW Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Amcorは英国ヒーナー工場のリサイクル能力を拡大し、フードフィルム変換向けの再生ポリエチレン生産量を増加させました。

- 2025年8月:ExxonMobil Signature PolymersはXL Recyclingと提携し、PPWR 35%閾値を目標とするPCRリッチなストレッチおよびシュリンクフードフィルムを共同開発しました。

- 2025年1月:Zeus PackagingはApolloパレットラッピングシステムを発売し、プラスチック使用量を最大60%削減し、スコープ3の炭素削減を実現すると主張しています。

- 2024年11月:TentomaはJACKON Insulation Belgiumにおいて、輸送中のXPSボードを保護するためにRoRo StretchPack XLラインを設置しました。

ストレッチフードフィルムおよびパレット積載安定化ソリューションのグローバル市場レポートの範囲

| 材料タイプ別 | 線状低密度ポリエチレン(LLDPE) |

| 低密度ポリエチレン(LDPE) | |

| その他の材料タイプ | |

| フィルム厚さ別(マイクロメートル) | 50マイクロメートル未満 |

| 50~100マイクロメートル | |

| 100~150マイクロメートル | |

| 150マイクロメートル超 |

| 機械タイプ別 | 自動 |

| 半自動 | |

| 手動 | |

| 設備スループット別(パレット/時間) | 100未満 |

| 100~200 | |

| 200超 |

| 食品・飲料 |

| 建設資材 |

| 化学品・肥料 |

| 家庭用電化製品・電子機器 |

| 医薬品・ヘルスケア |

| 物流・3PL倉庫 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| トルコ | ||

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| ストレッチフードフィルム別 | 材料タイプ別 | 線状低密度ポリエチレン(LLDPE) | |

| 低密度ポリエチレン(LDPE) | |||

| その他の材料タイプ | |||

| フィルム厚さ別(マイクロメートル) | 50マイクロメートル未満 | ||

| 50~100マイクロメートル | |||

| 100~150マイクロメートル | |||

| 150マイクロメートル超 | |||

| パレット積載安定化ソリューション別 | 機械タイプ別 | 自動 | |

| 半自動 | |||

| 手動 | |||

| 設備スループット別(パレット/時間) | 100未満 | ||

| 100~200 | |||

| 200超 | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| 建設資材 | |||

| 化学品・肥料 | |||

| 家庭用電化製品・電子機器 | |||

| 医薬品・ヘルスケア | |||

| 物流・3PL倉庫 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| トルコ | |||

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ストレッチフードフィルムおよびパレット積載安定化ソリューション市場の現在の価値はいくらですか?

市場は2026年に41億1,000万米ドルと評価されており、2031年までに55億9,000万米ドルに達する軌道にあります。

ストレッチフードパレット固定ソリューションの需要をリードしている地域はどこですか?

アジア太平洋は輸出志向型製造業と物流の近代化により、41.10%のシェアでトップの地位を占めています。

企業がストレッチフードフィルムの厚さを薄膜化している理由は何ですか?

多層LLDPEの進歩により、積載安定性を維持しながら樹脂使用量とカーボンフットプリントを削減する50マイクロメートル未満のゲージが可能になっています。

ストレッチフードシステムで最も急成長しているエンドユーザーセクターはどこですか?

化学品・肥料は、フードされたパレットが危険物の梱包規制を満たすため、最高のCAGR 7.39%を記録しています。

積載安定性規格は設備購入にどのような影響を与えますか?

EN 17321およびEUMOS 40509への準拠により、荷送人は認証済みの梱包を証明できる自動フーダーへのアップグレードを余儀なくされ、保険料の節約が実現します。

中小企業における採用を妨げているものは何ですか?

高い初期機械コストとフィルムと機械の最適化に関する技術スキルの不足が主要な障壁として残っていますが、リースとオンライントレーニングが参入を容易にしています。

最終更新日: