スタウト市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2025) | 16.74 十億米ドル |

| 市場規模 (2031) | 21.94 十億米ドル |

| 成長率 (2026 - 2031) | 5.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスタウト市場分析

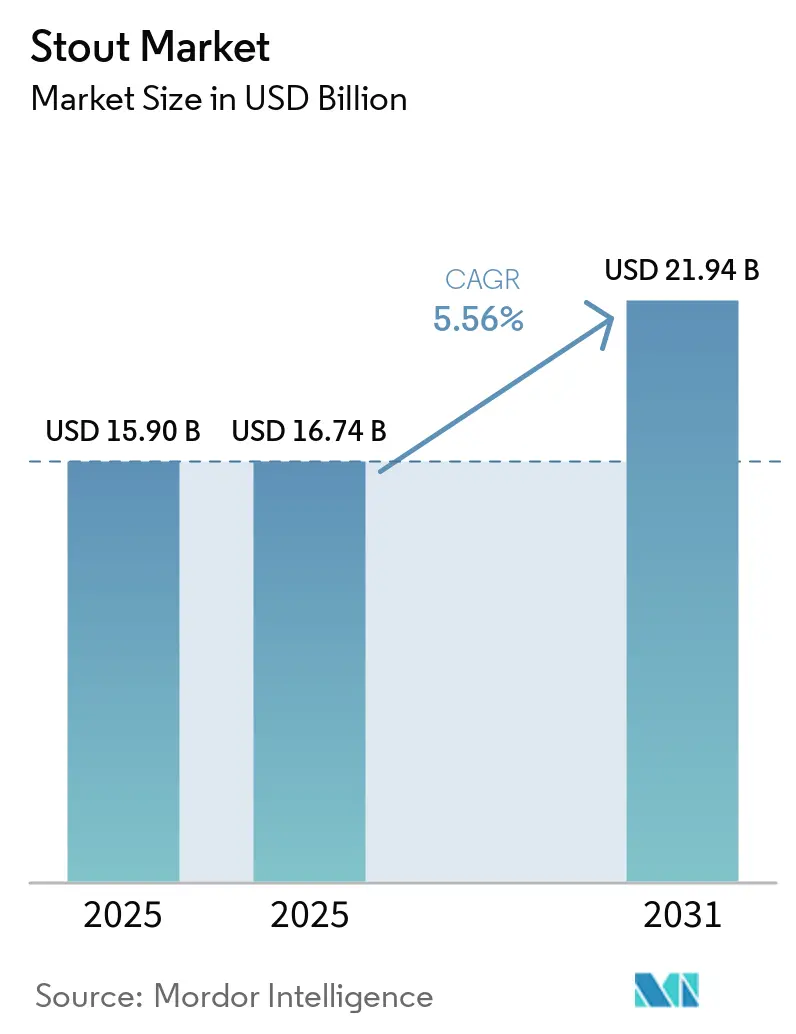

スタウト市場規模は2025年に米ドル159億0,000万と評価され、2026年の米ドル167億4,000万から2031年には米ドル219億4,000万に達すると推定され、予測期間(2026年~2031年)中の年平均成長率は5.56%です。窒素注入缶詰技術が家庭内需要を押し上げており、樽熟成インペリアルバリアントが価格ミックスを支え、ノンアルコールレシピが消費者基盤を拡大しています。ヘリテージブランドは依然として重要な役割を果たしていますが、破壊的なクラフトおよびゼロアルコール飲料プレイヤーがイノベーションサイクルを再形成しています。消費者の節度トレンドが非常に高いアルコール度数ラインを抑制していますが、セッショナブルおよびプレミアム化されたSKUは引き続きマージンプールを拡大しています。地域的なダイナミクスは、規模においては欧州が有利であり、成長速度においてはアジア太平洋が有利であり、オフトレード形態はほとんどの先進ビール市場でリードを固めています。

主要レポートのポイント

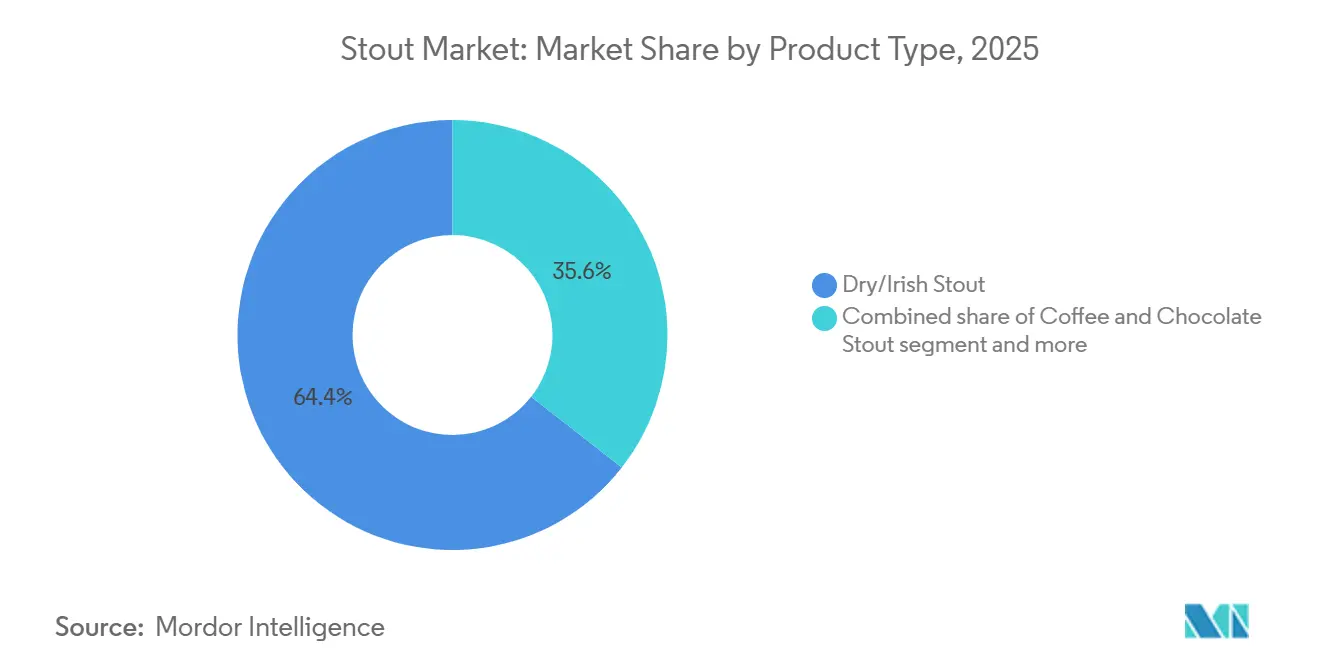

- 製品タイプ別では、ドライ/アイリッシュスタウトが2025年に64.43%の収益シェアでリードし、コーヒー/チョコレートバリアントは2031年まで年平均成長率6.16%で成長すると予測されています。

- 包装形態別では、ガラス瓶が2025年のスタウト市場シェアの52.38%を占め、アルミ缶は2031年まで年平均成長率5.97%で拡大すると予測されています。

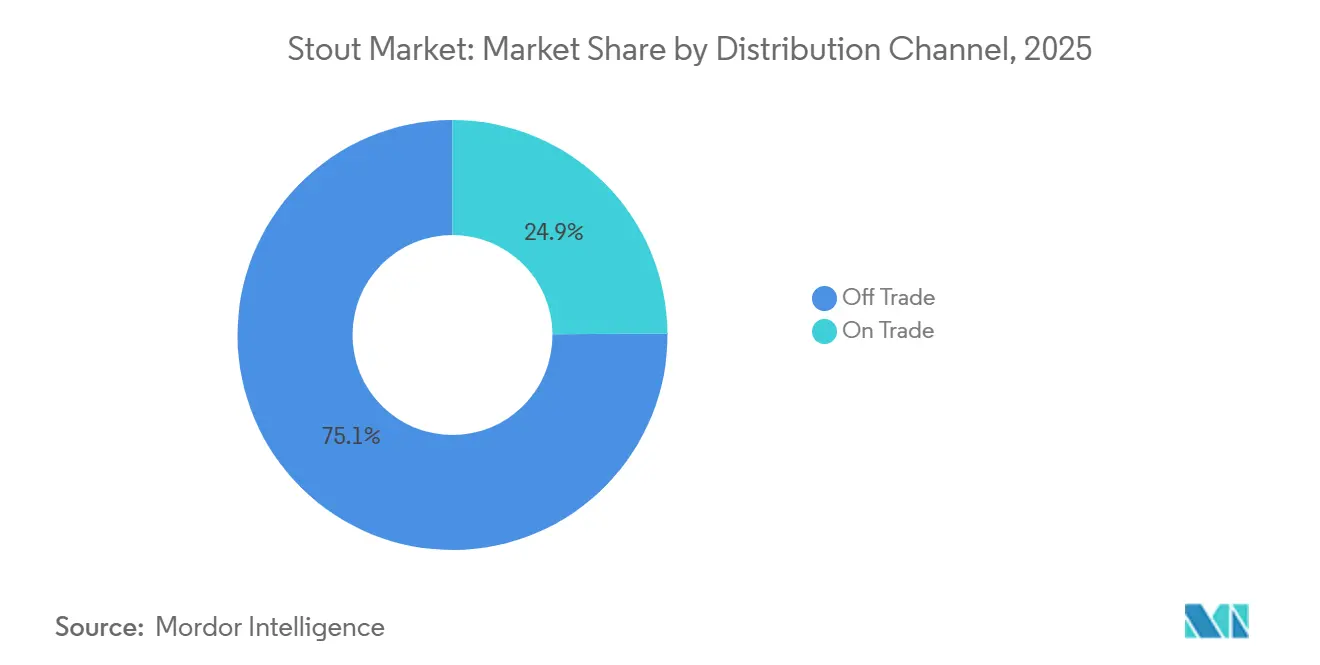

- 流通チャネル別では、オフトレードが2025年のスタウト市場の75.11%を占め、オントレードは2026年から2031年の間に年平均成長率5.89%で成長する見込みです。

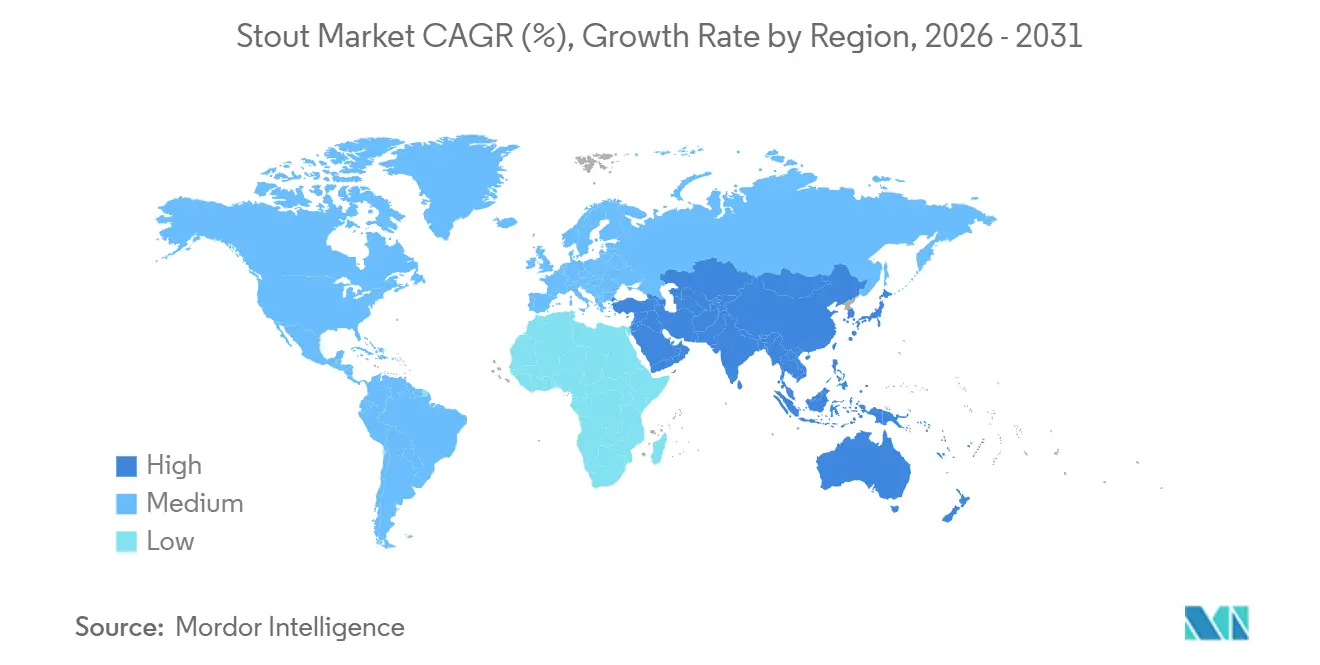

- 地域別では、欧州が2025年の世界収益の38.13%を占め、アジア太平洋は予測期間中に最も速い年平均成長率6.03%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のスタウト市場トレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 窒素注入缶がオフトレード需要を押し上げる | +1.2% | 北米、英国、アイルランドでの早期利益を伴うグローバル | 中期(2〜4年) |

| 樽熟成およびインペリアルスタウトのプレミアム化 | +0.9% | 北米、西欧(英国、ベルギー、オランダ) | 長期(4年以上) |

| ノンアルコールおよび低アルコール度数スタウトバリアントの急速な台頭 | +1.4% | 英国、アイルランド、ドイツ、北米が主導するグローバル | 短期(2年以内) |

| アイリッシュおよびブリティッシュスタウトヘリテージブランドの成長 | +0.8% | 欧州中核、アジア太平洋・ラテンアメリカへの波及 | 中期(2〜4年) |

| 乳糖/ミルクスタウトのイノベーション | +0.5% | 北米、オーストラリア、一部の欧州市場 | 中期(2〜4年) |

| アップサイクルモルトのサステナビリティ訴求 | +0.4% | 西欧、北米(クラフトセグメント) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

窒素注入缶がオフトレード需要を押し上げる

窒素注入缶詰技術は、従来のウィジェットハードウェアを必要とせずに小売チャネルで生ビール品質のテクスチャーを提供することで、スタウトの消費を再形成しています。Guinessは2024年にNitrosurgeを発売しました。これは電池式超音波デバイスで、特別設計の缶内の窒素を活性化し、自宅でパブのような注ぎ口のカスケードとクリーミーな泡を再現します。オーストラリアのLion Breweryは2025年に、安定した泡を機械的インサートなしで実現するために改良された缶の形状と圧力プロファイルに依存するウィジェットフリーのニトロ缶を導入し、製造コストを削減してリサイクル性を向上させました。これらのイノベーションは構造的な制約に対処しています。窒素は二酸化炭素よりもビールへの溶解度が50倍低く、歴史的にスタウトをオントレードの樽に限定してきた専用ディスペンシングシステムが必要です。英国のオフトレードスタウト販売は2025年に増加し、生活費の圧力の中で消費者がパブ体験を再現するにつれて、ニトロ缶が増分量の大部分を占めました。この変化はグローバルです。DiageoのGuinness Microdraughtシステムは、従来の生ビールインフラを持たないバーやレストランが窒素注入パイントを提供できるようにするもので、2025年半ばまでにアイルランドの2,300以上のオントレード店舗に拡大し、以前はスタウトにアクセスできなかったカジュアルダイニングやスポーツバーチャネルを開拓しました。

樽熟成およびインペリアルスタウトのプレミアム化

樽熟成およびインペリアルスタウトバリアントは、醸造業者がパストリースタウトの目新しさからスピリッツ愛好家にアピールする樽主体の複雑さへとシフトするにつれて、プレミアムを獲得しています。バーボン、ラム、ワイン樽で仕上げたスタウトをブレンドするマルチ樽熟成プログラムは、750mlボトルあたり米ドル15以上の小売価格を正当化する層状の風味プロファイルを生み出し、これはメインストリームスタウト平均の2倍です。Founders Brewing Co.は、Kentucky Breakfast Stout(KBS)とCanadian Breakfast Stout(CBS)の樽熟成シリーズが、数量の5%未満を占めるにもかかわらず、2024年の総収益の20%以上を占めたと報告しており、プレミアムスタウトSKUのマージン貢献を示しています。このトレンドは在庫経済を再形成しています。樽熟成スタウトは6〜18ヶ月の熟成を必要とし、運転資本を拘束しますが、醸造業者は数時間で売り切れる限定ヴィンテージをリリースし、コレクター需要を構築することができます。ベルギーのトラピスト修道院醸造所と英国のクラフト生産者は、19世紀にさかのぼる一部の樽ストックを活用して、職人的な物語を求める富裕層消費者に響く産地証明を認証しています。しかし、高アルコール度数のインペリアルスタウト(多くの場合10〜14%アルコール度数)は、スカンジナビアとカナダの一部で規制が厳しくなっており、政府の独占企業がアルコール度数8%以上のビールの棚へのアクセスを制限して過度の飲酒を抑制しており、このプレミアムセグメントに地理的な逆風をもたらしています。

ノンアルコールおよび低アルコール度数スタウトバリアントの急速な台頭

ノンアルコールおよび低アルコール度数スタウトバリアントは、醸造業者が逆浸透および発酵停止を活用してエタノールなしでローストモルトの特性を保持するにつれて、禁酒者を引き付け、総アドレス可能市場を拡大しています。Guinness 0.0は2025年にグレートブリテンでナンバーワンのノンアルコールビールとなり、市場で最も急成長しているノンアルコールビールとなり、2025年半ばまでにアイルランドの2,300以上のオントレード店舗に流通が拡大しました[1]出典:Diageo plc、「2025年年次報告書」、diageo.com 。米国最大のノンアルコールビールメーカーであるAthletic Brewingは、2024年5月にBallast Pointのサンディエゴにある10万7,000平方フィートの施設を非公開の金額で取得し、米国の醸造能力を年間約100万バレルに倍増させ、ゼロアルコール度数セグメントへの機関投資家の信頼を示しました。同社は取得前の12ヶ月間に前年比62%の成長を報告し、2024年7月のシリーズDラウンドを含む総額2億5,100万米ドルの資金調達を行い、企業価値を8億米ドルと評価しました。BrewDogのBlack Heartスタウト(アルコール度数0.5%)とAthleticのAll OutおよびEmerald Cliffsスタウトは、BCGデータによると米国のアルコール消費量が2021年から2025年の間に8%減少する中、ウェルネス志向の人口層でシェアを獲得しています。2025〜2030年のアメリカ人のための食事ガイドラインはアルコールの摂取を減らす

ことを強調しており、ゼロアルコール度数イノベーションに対する規制上の追い風を生み出しています。スタウトのローストモルトとコーヒーのノートは、苦味とボディ(ホップアロマではなく)がスタイルを定義するため、ノンアルコール形態に効果的に変換され、スタウト生産者にゼロアルコール度数競争においてIPAおよびラガー醸造業者に対する構造的優位性を与えています。

アイリッシュおよびブリティッシュスタウトヘリテージブランドの成長

アイリッシュおよびブリティッシュスタウトヘリテージブランドは、DiageoとHeinekeがプレミアリーグスポンサーシップとルートトゥマーケットパートナーシップを活用してアジア太平洋およびラテンアメリカの若い飲酒者を獲得するにつれて、グローバルに拡大しています。Guinnessは2026年度上半期に10.9%のオーガニック純売上高成長を達成し、ルートトゥマーケットの移行がオーストラリアと中国で一時的に数量を減少させたアジア太平洋を除くすべての地域で二桁成長を達成しました。Diageoは2024年8月から81カ国でGuinnessプレミアリーグパートナーシップを活性化し、フットボールを活用してスタウトを試合日の機会のための社交飲料として位置づけ、スポーツバーでラガーを置き換えました。Heinekeは2025年上半期の業績でナイジェリア(Legendブランド)、ミャンマー(ABCブランド)、英国(Murphy's)でのスタウトポートフォリオ成長を報告し、ナイジェリアとブラジルでのマーケティング投資増加がプレミアムスタウトのポジショニングを支援しました。Diageoはアイルランドのリトルコネル醸造所に2億英ポンドを投資してGuinness生産能力を拡大し、2030年まで持続的なグローバル需要成長を見込んでいます。しかし、同社は2024年9月にGuinness Nigeria PLCの株式を、2025年7月にGuinness Ghana Breweries PLCの株式を売却し、それぞれ1億2,500万米ドルと1億1,400万米ドルの特別損失を計上しました。これは資本集約度を低減し、ブランド構築のための現金を確保するライセンス醸造モデルへのシフトによるものです。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高アルコール度数ビールの健康志向による節度 | -0.7% | 北米、スカンジナビアで最も顕著なグローバル | 短期(2年以内) |

| 高アルコール度数インペリアルスタウトに対する規制強化 | -0.4% | スカンジナビア、カナダ、一部のEU市場 | 中期(2〜4年) |

| 原材料コストの変動性(ローストバーレー、カカオ、コーヒー豆) | -0.5% | コーヒー生産地域で急激な圧力を伴うグローバル | 短期(2年以内) |

| ニトロおよびスペシャルティスタウトの賞味期限の敏感性 | -0.3% | 輸出および電子商取引チャネルに特に影響するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高アルコール度数ビールの健康志向による節度

健康志向の節度トレンドは、ウェルネス運動とGLP-1薬が富裕層の間でアルコール機会を減少させるにつれて、高アルコール度数スタウトの消費を制約しています。BCG分析によると、米国のアルコール消費量は2021年から2025年の間に8%減少し、スピリッツと高アルコール度数ビールカテゴリーで最も急激な減少が見られました。2025〜2030年のアメリカ人のための食事ガイドラインはアルコールの摂取を減らす

ことを強調しており、耽溺的で高カロリーの飲料として位置づけられたインペリアルスタウト(アルコール度数10〜14%)に不均衡に影響する規制的・社会的圧力を生み出しています。体重管理のために処方されるGLP-1受容体作動薬(セマグルチド、チルゼパチド)は食欲とアルコール欲求を低下させ、Diageoは2026年度中間業績で「GLP-1と生活スタイルの変化による小さな影響」を挙げています。スタウトのカロリー密度(インペリアルスタウト12オンスのサービングには250〜350カロリーが含まれ、ライトラガーの2倍)は、ウェルネス志向の小売セットを支配するハードセルツァーや低カロリーRTDに対してカテゴリーを不利な位置に置きます。醸造業者はセッションスタウト(アルコール度数4〜5%)とノンアルコールバリアントで対応していますが、これらのSKUはプレミアムインペリアルスタウトのマージンを侵食し、強さと豊かさに基づいて構築されたブランドエクイティを希薄化します。

原材料コストの変動性(ローストバーレー、カカオ、コーヒー豆)

ローストバーレー、カカオ、コーヒー豆の原材料コストの変動性は、気候変動と地政学的混乱がスペシャルティコモディティのサプライチェーンを混乱させるにつれて、スタウトのマージンを圧迫しています。ローストバーレーの価格は、世界最大の麦芽大麦輸出国であるオーストラリアとカナダの干ばつにより2024〜2025年に12%上昇し、世界的な供給が減少して醸造業者はより高コストの欧州麦芽業者から調達せざるを得なくなりました。カカオ価格は2024年に西アフリカ(コートジボワール、ガーナ)の作物不作により記録的な高値に急騰し、チョコレートスタウト醸造業者はカカオニブとカカオパウダーのコストが30〜40%増加するという事態に直面しました。コーヒー豆(アラビカ)の価格は、ブラジルの霜害とベトナムの輸出制限により2025年に前年比25%上昇し、コールドブリュー添加と全豆ドライホッピングに依存するコーヒースタウトの投入コストを引き上げました。The Drinks Business。スタウト生産者は風味プロファイルを変えることなく原材料を容易に代替することができません。ローストバーレーはスタイルを定義する焦げたコーヒーのような苦味を提供し、カカオとコーヒーの副原料は購買意欲を高める消費者向けラベルクレームです。小規模クラフト醸造業者はヘッジ能力と先物契約のレバレッジを欠いており、コスト増加を吸収するか、価格に敏感なオフトレードチャネルで数量減少のリスクを冒して消費者に価格上昇を転嫁せざるを得ません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ドライスタウトが数量を牽引し、コーヒーバリアントがプレミアム成長を促進

ドライ/アイリッシュスタウトは2025年に64.43%の市場シェアを占め、オントレードの生ビールとオフトレードのニトロ缶セグメントを支配するGuinness、Murphy's、Beamishのヘリテージブランドに支えられていますが、コーヒーおよびチョコレートスタウトはクラフト醸造業者がスペシャルティロースターやショコラティエと共同ブランドを展開して若い消費者を獲得するにつれて、年平均成長率6.16%(2026〜2031年)で最も急成長している製品タイプです。ミルク/スイートスタウトは10代半ばのシェアを保持しており、Left Hand Milk Stout Nitroおよびリージョナルラクトースバリアントがデザートシーンの飲酒者にアピールしており、「その他」(オートミールスタウト、オイスタースタウト、インペリアルバリアント)は限定リリースと樽熟成プログラムを通じてニッチなプレミアムを獲得しています。コーヒーおよびチョコレートスタウトはイノベーションを通じて拡大しています。Founders BrewingのBreakfast StoutとSierra NevadaのコーヒーとカカオニブのStoutは、シングルオリジン豆とダイレクトトレードカカオを活用して4パックあたり米ドル12〜15の価格設定を正当化し、これはドライスタウト平均の2倍です。

ドライスタウトの優位性は、Guinnessがスタウト数量の80%以上を占め、2024年8月から81カ国で活性化されたプレミアリーグスポンサーシップの恩恵を受けるアイルランドと英国における根付いた消費者習慣を反映しています。ミルクスタウトの成長は、乳糖不耐症の有病率(世界の成人の65%)とEUおよび英国でのアレルゲン表示要件の厳格化によって制約されており、醸造業者はクリーミーさのためにベータグルカンを含むオーツミルクスタウトの代替品を開発するよう促されています。「その他」内のインペリアルおよび樽熟成スタウトは、スカンジナビアの独占企業とカナダの州がアルコール度数8%以上のビールの棚へのアクセスを制限するという規制上の逆風に直面していますが、これらのバリアントは数量減少を相殺するプレミアムを獲得しており、FoundersのKBSシリーズは数量の5%未満を占めるにもかかわらず2024年の収益の20%以上を生み出しました。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

包装形態別:ガラスのプレミアム化とアルミニウムのサステナビリティ

ガラス瓶は2025年に包装シェアの52.38%を占め、スタウトのプレミアムポジショニングと棚での訴求力の優位性を反映しており、アルミ缶はニトロウィジェットのイノベーションとリサイクル性への関心がオフトレードの採用を促進するにつれて、年平均成長率5.97%(2026〜2031年)で最も急成長している形態です。樽/カスク形態は残りを占め、オントレードの生ビールシステムとクラフト醸造所のタップルームに集中しています。ガラス瓶はインペリアルおよび樽熟成スタウトセグメントで優位を占めています。750ml形態はプレミアム化を示し、コレクター需要を構築するヴィンテージ日付付けを可能にするためです。醸造業者はエンボス加工ラベルとワックスシールを使用して棚での存在感を高めています。アルミ缶は技術的進歩によってシェアを獲得しています。Guinness Nitrosurge(2024年発売)は超音波活性化を使用してウィジェットなしで生ビールのテクスチャーを再現し、Lion Breweryのウィジェットフリーニトロ缶は改良された缶の形状に依存してより低い製造コストで安定した泡を実現します。

Carlsbergは、アルミ缶が2025年にグローバル包装ミックスの38%に達し、2023年の32%から増加したと報告しており、サステナビリティメッセージとオフトレードの利便性によって促進されました[2]出典:Carlsberg A/S、「2025年度財務諸表」、carlsberggroup.com。2025年のCarlsbergのポートフォリオ全体でボトルと缶のリサイクル含有量は平均51%で、包装の95%がリサイクル可能、再利用可能、または再生可能であり、Z世代の消費者に響くサステナビリティクレームを可能にしています。樽/カスク形態はクラフトタップルームとGuinness Microdraughtシステムで成長しており、2025年半ばまでにアイルランドの2,300以上のオントレード店舗に拡大し、従来の生ビールインフラを持たないカジュアルダイニング会場を開拓しました。ガラスは重量ベースの輸送コストと電子商取引での破損リスクという逆風に直面しており、アルミの賞味期限の制限(ニトロ缶は6〜9ヶ月以内にカスケードが失われる)は、輸送時間が60〜90日のアジア太平洋およびラテンアメリカ市場への輸出を制約しています。

流通チャネル別:オフトレードの優位性、オントレードのイノベーションが成長を解放

オフトレードチャネルは2025年に75.11%の市場シェアを占め、ニトロ缶のイノベーションと消費をパブから家庭にシフトさせた生活費の圧力によって促進されました。しかし、オントレードはGuinness Microdraughtとクラフトタップルームの拡大が従来の生ビールシステムを持たない会場を開拓するにつれて、年平均成長率5.89%(2026〜2031年)でより速く成長しています。オフトレードの成長は2020〜2022年のパンデミックロックダウン中に加速し、英国の消費者がGuinness NitrosurgeデバイスとウィジェットフリーニトロカンをGunness不足の2024〜2025年に使用してパブ体験を家庭で再現するにつれて2025年まで持続し、Murphy'sの数量が急増しました。スーパーマーケットとハイパーマーケットがオフトレードを支配しており、英国のTesco、Sainsbury's、Asdaは2024〜2025年のGuinness不足時にスタウトの棚スペースを拡大しました。電子商取引は急成長しているオフトレードのサブチャネルであり、Athletic Brewingのダイレクトトゥコンシューマーサブスクリプションクラブとオンラインショップが相当な収益を生み出していますが、賞味期限の制約がニトロおよびコーヒースタウトの国際配送を制限しています。

オントレードの成長は、地下室スペースやCO2/窒素ガスラインなしにバーやレストランが完璧なパイントを提供できるようにするGuinness Microdraughtシステムによって促進されており、スポーツバー、カジュアルダイニング、空港ラウンジでのスタウトの利用可能性を拡大しています。HeinekeのeB2Bプラットフォームは2025年上半期に63億ユーロの総商品価値に達し、72万人以上のアクティブな従来チャネル顧客を接続し、アフリカとアジア太平洋の断片化したオントレード市場でのスタウトの利用可能性を向上させました。クラフト醸造所のタップルームは、小売では入手できない独占的なスタウトバリアント(樽熟成、ニトロ、限定リリース)を提供することでオントレードシェアを拡大しており、Athletic BrewingによるBallast Pointのサンディエゴ施設の2024年5月の取得には、18ヶ月の改修中も営業を続けるタップルームが含まれています。オントレードは生活費の圧力によるパブ訪問の減少と労働力不足による会場営業時間の制限という逆風に直面していますが、Diageoのプレミアリーグパートナーシップ(2024年8月から81カ国で活性化)はスポーツバーとパブでの試合日のスタウト消費を促進しています。

地域分析

欧州は2025年に38.13%のシェアを保持し、アイルランドと英国の深く根付いた飲酒文化に支えられて、世界のスタウト市場の中核であり続けています。この地域の強みは短期的な拡大よりも伝統、ブランドロイヤルティ、そしてプレミアムおよびクラフトバリエーションを通じて進化し続ける確立された消費者基盤にあります。独立した醸造業者の存在感の高まりとフレーバーおよび樽熟成スタウトへの実験は、プレミアム化へのシフトを反映しており、強力な流通ネットワークと戦略的パートナーシップが小売および接客チャネル全体でスタウトの可視性をさらに強化しています。全体として、欧州のリーダーシップはヘリテージ、伝統の中のイノベーション、そして回復力のある需要構造によって維持されています。

対照的に、アジア太平洋はレガシーよりもモメンタムによって定義され、2031年まで年平均成長率6.03%で最も急成長している地域として台頭しています。ここでの成長は都市化、可処分所得の増加、プレミアムおよびクラフト飲料への消費者嗜好の変化によって形成されています。日本、中国、オーストラリアなどの市場では、特に消費者が実験に対してよりオープンな大都市圏でダークビールスタイルへの関心が高まっています。現地生産とポートフォリオの多様化を含むグローバル醸造業者による拡大戦略は、地域の味覚プロファイルに合わせながらアクセシビリティを構築するのに役立っています。この地域の軌跡は、スタウトがニッチな製品からプレミアムライフスタイル製品へと徐々に着実に再ポジショニングされることを示唆しています。

これら2つの地域以外では、スタウト市場はより断片化された機会主導の景観を呈しています。北米は強力なクラフトイノベーションと輸出志向の生産のバランスを取りながら、規制のダイナミクスと価格圧力が収益性を形成しています。南米と中東・アフリカの一部では、成長はパートナーシップ、国内生産、増加する都市需要に支えられてよりローカライズされています。これらの地域全体で、スタウトはしばしばプレミアムまたはスペシャルティ製品として位置づけられており、成長は広範な市場浸透よりもブランドポジショニング、流通拡大、進化する消費者意識に結びついています。

競合環境

スタウト市場は中程度の集中度を示しており、Diageo、Heineken、Anheuser-Busch InBev、Carlsberg、Molson Coorsがヘリテージブランド(Guinness、Murphy's、Beamish)を管理してグローバル流通ネットワークを活用する一方、Athletic Brewing、BrewDog、および地域のクラフト醸造業者は急速なイノベーションサイクルとダイレクトトゥコンシューマーモデルを通じてノンアルコールおよびスペシャルティセグメントでシェアを獲得しています。DiageoのGuinnessは2026年度上半期に10.9%のオーガニック純売上高成長を達成し、3つの最大市場でシェアを獲得し、2024年8月から81カ国で活性化されたプレミアリーグスポンサーシップとGuinness 0.0が2025年にグレートブリテンでナンバーワンのノンアルコールビールになったことに支えられました。Carlsbergによる2025年1月の33億英ポンドでのBritvic買収は、欧州最大のPepsiボトラーを創出し、スタウトの棚での存在感を強化するクロスカテゴリーのルートトゥマーケットシナジーを可能にし、合算事業はDKK 891億の収益を生み出し、2027年までに1億1,000万英ポンドのコストシナジーを目標としています。

Heinekeは2025年上半期の業績でナイジェリア(Legend)、ミャンマー(ABC)、英国(Murphy's)でのスタウトポートフォリオ成長を報告し、eB2Bプラットフォームが63億ユーロの総商品価値に達し、72万人以上のアクティブ顧客を接続して断片化した市場での流通を改善しました[3]出典:Heineken Holding N.V.、「2025年上半期業績」、heinekenholding.com。戦略的パターンは二極化を示しています。グローバル醸造業者はブランドライセンスとルートトゥマーケットパートナーシップに集中するために資本集約的なアフリカの醸造所を売却しており、Diageoは2024〜2025年にGuinness NigeriaとGuinness Ghanaの株式を売却し、2億3,900万米ドルの特別損失を計上しながら、マーケティングのための現金を確保するためにオーストラリアとニュージーランドでのライセンス醸造にシフトしています。同時に、クラフト醸造業者は合併・買収と能力拡大を通じてスケールアップしています。Athletic BrewingはBallast Pointのサンディエゴにある10万7,000平方フィートの施設を2024年5月に取得し、米国の能力を年間100万バレルに倍増させ、BrewDogは2025〜2026年にTilray Brandsに3,300万英ポンドで買収され、合算事業は年間2億米ドルの収益を目標としています。

ホワイトスペースの機会はノンアルコールスタウト(Guinness 0.0、Athletic Brewing)とコーヒー/チョコレートバリアント(Founders Breakfast Stout、Sierra Nevada Stout)に存在し、ドライスタウトに対して50〜100%のプレミアムがイノベーション投資を正当化します。新興の破壊者にはAthletic Brewingが含まれ、同社は総額2億5,100万米ドルの資金調達を行い、2024年7月に8億米ドルの評価額を達成しました。また、アップサイクルモルトと再生農業大麦調達を活用してサステナビリティで差別化する地域のクラフト醸造業者も含まれます。テクノロジーは競争上のレバーです。Guinness Nitrosurge(超音波窒素活性化)とLion Breweryのウィジェットフリーニトロ缶は製造コストを削減してリサイクル性を向上させ、Carlsbergのデジタルツール(Servd eB2B、One Metric棚分析、VMx AI価格設定)は商業実行とプロモーション最適化を強化します。

スタウト産業リーダー

Diageo PLC

Heineken NV

Anheuser-Busch InBev

Carlsberg Group

Molson Coors Beverage Co

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Anheuser-Busch InBevのブランドであるGoose Islandは、最新のBourbon Countyスタウトラインナップを発表しました。オリジナルスタウト、Cherries Julibee Stout、Chocolate Praline Stoutなど6つの異なるバリアントが特徴です。各バリアントは10オンスのガラス容器に上品に瓶詰めされています。

- 2025年7月:Supermaltは、アルコール度数7.7%の新しいスタウトを発表しました。このスタウトは330mlのガラス瓶に便利に包装され、大麦麦芽、トウモロコシ、グルコースシロップ、ホップから製造されています。

- 2025年6月:Felonsは最新のインペリアルスタウトをデビューさせました。2025年の製品はローストモルトとダークフルーツのアロマで誘惑し、トフィー、カカオ、アニスシードが豊かな味わいを補完し、ドライで余韻の長いフィニッシュで締めくくられます。

- 2024年11月:Guinnessはブルックリン・ブルワリーと協力して限定版Guinness Fonio Stoutを発表しました。Brewing for Impactキャンペーンに沿って製造されたこのユニークなビールは、Brooklyn Brewery醸造長Garrett Oliverの西アフリカ原産の古代穀物フォニオを使った革新的な取り組みからインスピレーションを得ています。

世界のスタウト市場レポートの範囲

スタウトは、豊かな風味、ローストモルトの特性、そしてしばしばコーヒー、チョコレート、またはキャラメルのノートで知られるダークビールです。スタウト市場は製品タイプ、包装形態、流通チャネル、地域別にセグメント化されています。製品タイプ別では、市場にはドライ/アイリッシュスタウト、ミルク/スイートスタウト、コーヒーおよびチョコレートスタウト、その他のバリアントが含まれます。包装形態に基づいて、市場は樽/カスク、ガラス瓶、アルミ缶に分類されます。流通チャネル別では、市場はオントレードとオフトレードにセグメント化されています。地理的には、レポートは北米、欧州、アジア太平洋、南米、中東・アフリカをカバーし、各地域の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は金額(百万米ドル)および数量(リットル)ベースで行われています。

| ドライ/アイリッシュスタウト |

| ミルク/スイートスタウト |

| コーヒーおよびチョコレートスタウト |

| その他 |

| 樽/カスク |

| ガラス瓶 |

| アルミ缶 |

| オントレード |

| オフトレード |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| 中東・アフリカその他 |

| 製品タイプ別 | ドライ/アイリッシュスタウト | |

| ミルク/スイートスタウト | ||

| コーヒーおよびチョコレートスタウト | ||

| その他 | ||

| 包装形態別 | 樽/カスク | |

| ガラス瓶 | ||

| アルミ缶 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

スタウト市場の現在の価値と予想される成長は?

スタウト市場規模は2025年に米ドル159億0,000万に達し、2031年までに米ドル219億4,000万に達すると予測されており、2026〜2031年の間に年平均成長率5.56%で拡大します。

どの製品タイプが数量をリードし、どれが最も速く成長していますか?

ドライ/アイリッシュスタウトが2025年のシェア64.43%でリードし、コーヒーおよびチョコレートスタウトが2031年まで年平均成長率6.16%で最も速く成長しています。

包装の嗜好はどのように変化していますか?

ガラスは依然として52.38%で最大のシェアを保持していますが、アルミ缶はニトロ技術とリサイクル性のおかげで年平均成長率5.97%で最も速く成長しています。

どのチャネルが最も増分的な価値を追加しますか?

オフトレードは現在75.11%のシェアを占めていますが、Microdraughtシステムが会場カバレッジを拡大するにつれて、オントレードは年平均成長率5.89%で最も高い成長を達成すると予測されています。

なぜアジア太平洋が優先地域なのですか?

アジア太平洋は年平均成長率6.03%で最も速い地域成長率を示しており、日本、中国、オーストラリアでの都市採用によって促進され、資本ニーズを削減するブランドライセンスモデルによって支援されています。

最終更新日: