滅菌ポーチ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 41.84 十億米ドル |

| 市場規模 (2031) | 56.01 十億米ドル |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる滅菌ポーチ市場分析

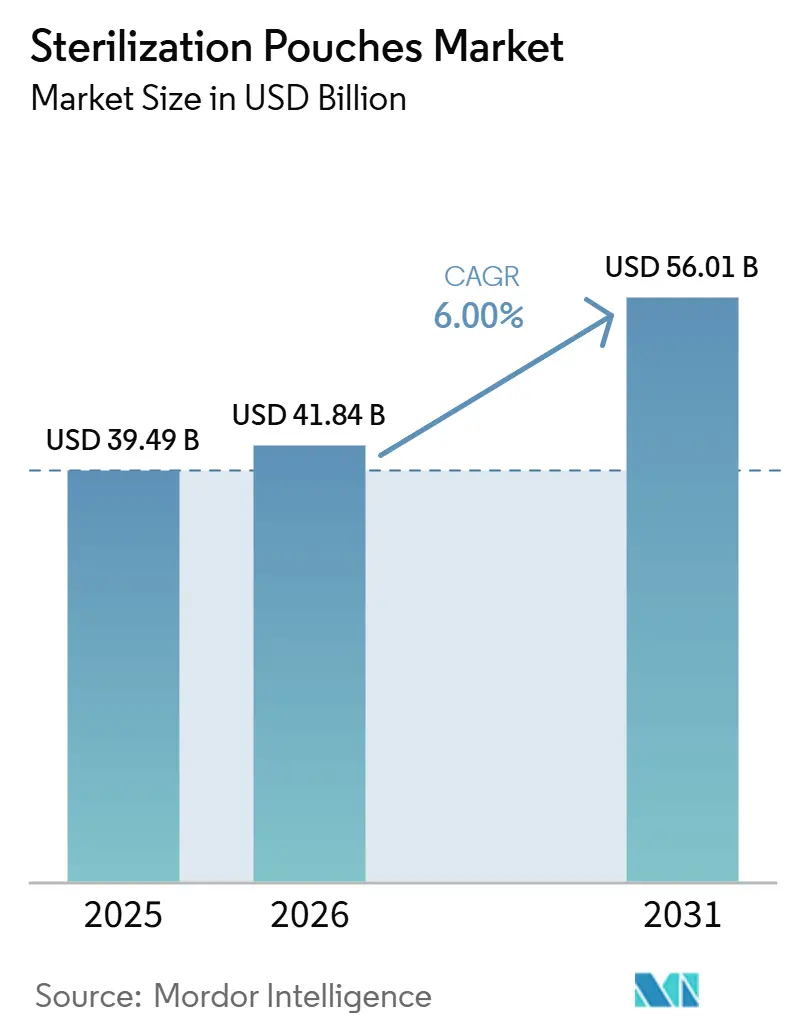

滅菌ポーチ市場規模は2025年に394.9億米ドルと評価され、2026年の418.4億米ドルから2031年には560.1億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6%です。

滅菌ポーチ市場は、持続的な処置需要を背景に拡大しています。世界では年間3億件を超える外科手術が実施されており、各処置において使用前に検証済みの滅菌バリアが必要とされています。滅菌ポーチ市場を牽引するもう一つの力は、包装バリデーションへの要求水準の高まりです。改訂されたISO 11607規格は、主要な医療機器規制管轄区域における規制実務により明確に組み込まれています。この組み合わせが調達行動を変化させており、購買担当者はもはや単位数量のみに注目するのではなく、バリデーション支援、シールの一貫性、トレーサビリティへの対応、複数の滅菌方法との適合性についても製品を精査するようになっています。滅菌ポーチ市場はまた、価格主導型の病院入札からの明確な圧力にも直面しています。特に、コンプライアンス要件が高まっているにもかかわらず、公共調達システムが依然として最低入札価格を優先する地域においてその傾向が顕著です。同時に、滅菌ポーチ市場は、低温滅菌ニーズへの対応、デジタルラベリングの支援、滅菌バリア性能を損なうことなく多層構造を将来のリサイクル規制に適応させることができるサプライヤーに対して、新たな機会を開きつつあります。

主要レポートのポイント

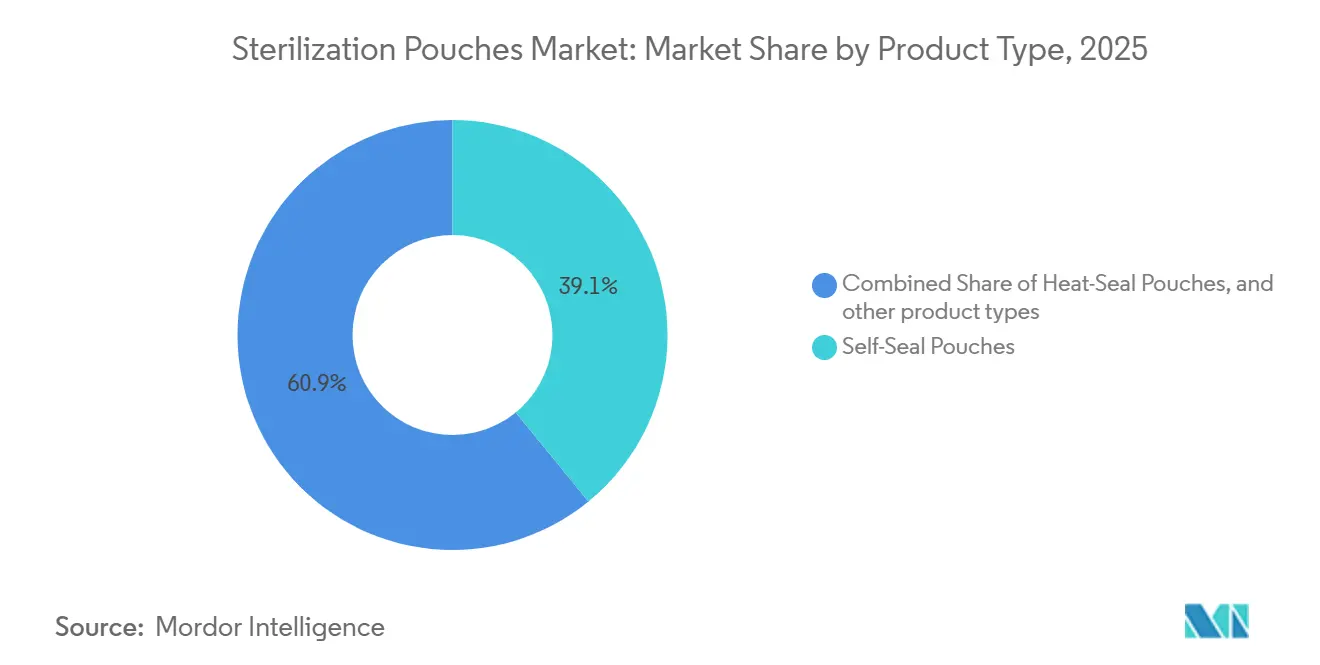

- 製品タイプ別では、セルフシールポーチが2025年に39.11%の収益シェアを占め、ヒートシールポーチは2031年までに8.11%のCAGRで拡大する見込みです。

- 材料タイプ別では、紙とプラスチックのセグメントが2025年に収益の54.30%を占め、タイベックは2031年までに8.16%のCAGRで成長する見込みです。

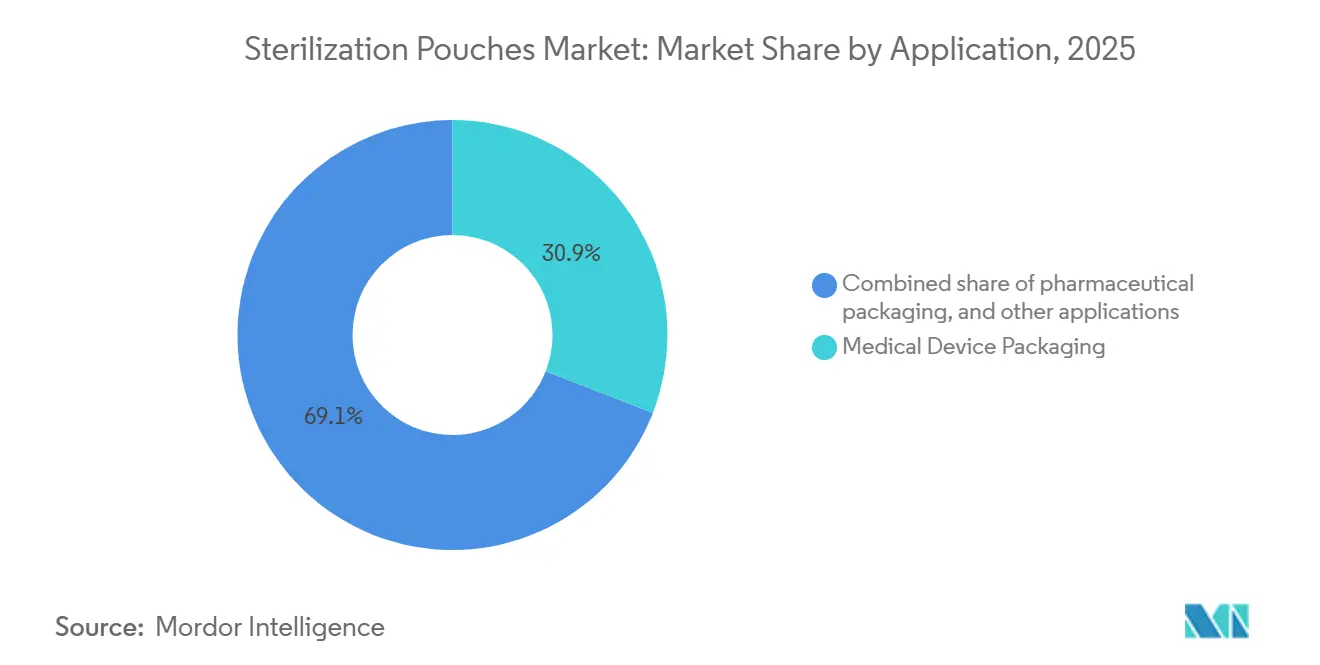

- 用途別では、医療機器包装が2025年に収益の30.87%を占め、医薬品包装は2031年までに9.87%のCAGRで成長する見込みです。

- エンドユーザー別では、病院が2025年に収益の40.77%を占め、歯科クリニックおよび診療所は2031年までに8.38%のCAGRで拡大する見込みです。

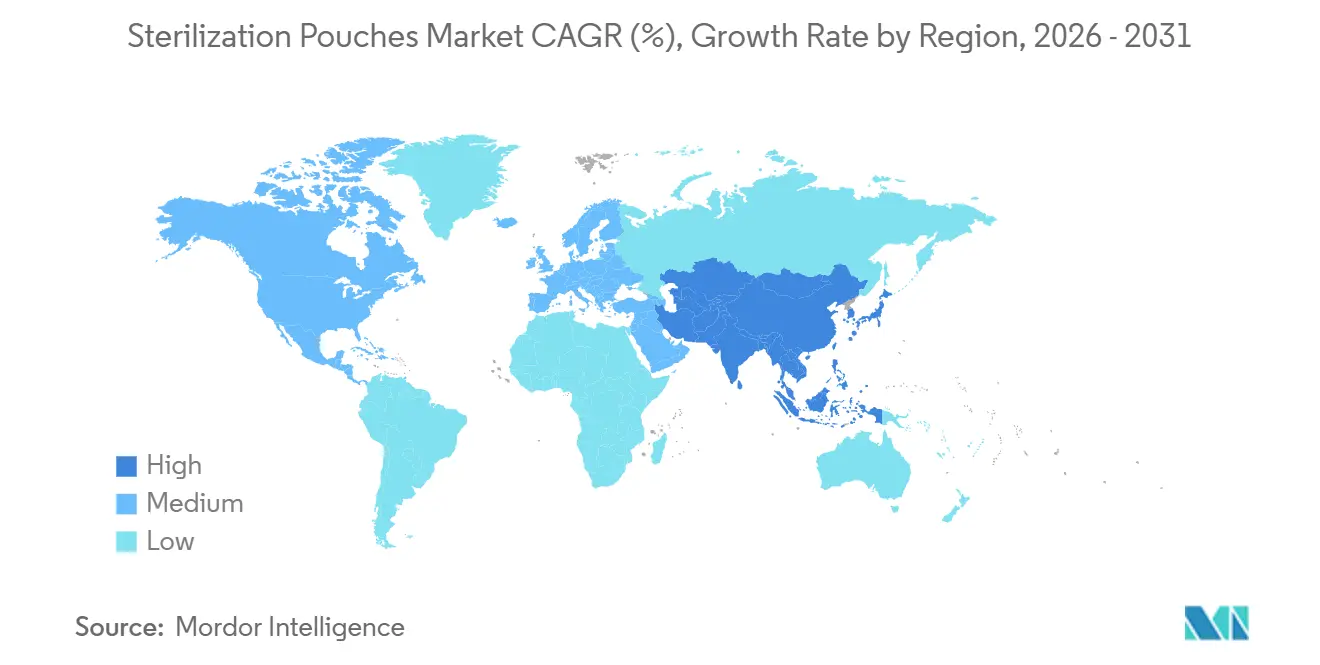

- 地域別では、北米が2025年に収益の38.80%を占め、アジア太平洋地域は2031年までに最速の8.06%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の滅菌ポーチ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 外科手術件数の増加と外来処置の成長 | +1.5% | 北米、欧州、APACコアに集中した利益を伴うグローバル | 短期(2年以内) |

| 滅菌バリアバリデーションに向けた規制の推進 | +1.0% | 北米およびEU、MDR調和によるAPACへの波及 | 中期(2〜4年) |

| 医療機器製造および受託滅菌の拡大 | +0.8% | 北米、APAC、東欧 | 中期(2〜4年) |

| 単回使用・トレーサブルな滅菌包装へのシフト | +0.6% | グローバル、米国、ドイツ、日本での早期利益 | 中期(2〜4年) |

| 低温滅菌対応ポーチの採用増加 | +0.4% | 北米およびEU、APACおよびMEAへの波及 | 長期(4年以上) |

| デジタル化されたロットトレーサビリティとリコール対応要件 | +0.3% | 北米およびEUが主要、病院システムにおけるAPACが二次的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

外科手術件数の増加と外来処置の成長

滅菌ポーチ市場は、すべての外科手術において器具やキットが使用現場に届く前に滅菌バリアが必要であるという基本的な事実から引き続き恩恵を受けています。世界保健機関は年間の世界外科手術件数を3億件以上と推計しており、これにより滅菌ポーチ市場は大規模かつ繰り返し発生する処置基盤を有しています[1]世界保健機関、「緊急・必須外科ケアのためのグローバルイニシアチブ」、世界保健機関、who.int。需要はフォーマット面でも変化しており、外来・外科センター設定では大型病院部門で使用されるかさばるオプションよりも、小型で迅速なポーチ構成が好まれる傾向があります。この変化は商業的に重要であり、外来センターは処置ごとの使用を前提に購入する傾向があるため、ディストリビューター主導のチャネルとより強固なユニットエコノミクスを支えています。タイ、インド、トルコなどの国々におけるメディカルツーリズムは、滅菌消耗品に対する地理的に集中した需要の新たな層を加えており、高成長の医療コリドーにおける滅菌ポーチ市場の新たな流通機会を生み出しています。

滅菌バリアバリデーションに向けた規制の推進

滅菌ポーチ市場はまた、基本的な包装供給にとどまらず、検証済みの滅菌バリアシステムに対するより強力な規制上の焦点によっても形成されています。ISO 11607-1は現在、包装システム設計におけるリスク管理により明示的な重みを与えており、これにより医療機器企業とその包装パートナーの文書化負担が増大しています。

欧州では、改訂されたEN ISO 11607規格がEU MDRの下で調和フレームワークに追加されており、これは当該地域に販売する製造業者が更新版に合わせて包装適格性評価を整合させなければならないことを意味します。これにより製品ポートフォリオ全体でバリデーションのタイムラインが圧縮され、商業計画において包装レビューが前倒しされています。したがって、滅菌ポーチ市場は、より迅速な試験支援、より強固な技術文書、および再適格性評価サイクルにおけるより良いガイダンスを提供できるサプライヤーを優遇しています。

医療機器製造および受託滅菌の拡大

滅菌ポーチ市場は滅菌能力とともに拡大します。なぜなら、商業的な滅菌サイクルに入るすべての機器は、すでに検証済みの滅菌バリアに梱包されていなければならないからです。STERISはオハイオ州メンターに6,000万米ドルの無菌保証製造工場の建設を発表しており、これにより既存の3施設が1つのセンター・オブ・エクセレンスに統合され、2027年まで稼働する予定です。欧州では、Medistri社がハンガリーの施設において2025年1月の稼働開始と以前の投資プログラムに続き、第2のエチレンオキサイド滅菌ラインを稼働させ、地域顧客向けのコンプライアンス対応処理能力を追加しました。

BGS USもまた、2025年7月にペンシルベニア州インペリアルに電子線滅菌施設を開設し、医療機器、医薬品、バイオテクノロジーの顧客にサービスを提供しています。これらの追加により、北米と欧州全体で滅菌可能なスループットが拡大し、ポーチ消費を直接支えています。また、サプライヤーがエチレンオキサイド、放射線、蒸気、低温プロセスにわたって適格性評価された製品をますます必要とするようになるため、滅菌ポーチ市場における技術的な期待も高まっています。

単回使用・トレーサブルな滅菌包装へのシフト

滅菌ポーチ市場は、基本的な収容機能を超え、トレーサビリティ、プロセス管理、リコール対応を支援する包装へと移行しています。FDAの医療機器固有識別(UDI)フレームワークは、規制対象機器のラベルおよびパッケージへの機械可読UDIマーキングを要求しており、これによりパッケージは滅菌、保管、使用にわたる追跡ポイントとなっています。この変化により、化学的または熱的暴露後も読み取り可能なポーチラベルおよびインジケーターの価値が高まっています。

Solventumの2025年3月のAttest eBowie-Dickテストシステムの発売は、中央滅菌部門内で無菌保証がどのようにデジタル化されているかを示しており、一部のワークフローでは電子文書化が目視判断に取って代わっています。病や医療機器メーカーがトレーサビリティの実践を近代化するにつれ、滅菌ポーチ市場はバリア性能とより明確なラベリング、よりスマートなインジケーター、および文書化支援を組み合わせることができるサプライヤーを優遇する可能性が高いです。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コスト制約のある医療調達における価格感応度 | -0.6% | 南アジア、東南アジア、MEA、南米、東欧への二次的影響 | 短期(2年以内) |

| 複数管轄にわたる医療包装基準のコンプライアンス負担 | -0.4% | グローバル、FDA、EU MDR、NMPA、CDSCOにまたがって輸出する企業において深刻 | 中期(2〜4年) |

| リサイクル可能性および廃棄物削減義務からの材料代替圧力 | -0.5% | EUが主要、北米が二次的、APACが新興 | 長期(4年以上) |

| 新興滅菌モダリティとの適合性制約 | -0.3% | グローバル、エチレンオキサイドからVHPまたはその他の代替手段に移行する施設に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コスト制約のある医療調達における価格感応度

滅菌ポーチ市場は、最低入札価格制度に依存する公共医療システムにおいて依然として価格上限に直面しています。これは特に南アジア、東南アジア、中東、アフリカ、南米の一部で顕著であり、これらの地域の病院はコンプライアンス対応の包装を必要としながらも、主にコストを基準に契約を発注する場合があります。これにより同一国内に二層構造が生まれ、プレミアムな検証済みポーチが民間病院や多国籍医療機器メーカーにサービスを提供する一方、低コスト製品が公共入札を競い合っています。

その結果、市場の両端にサービスを提供するサプライヤーにとってはマージン圧力が生じます。なぜなら、安価な公共部門の価格設定がより広範な交渉における参照点となるからです。調達スコアリングがISO 11607文書化とバリデーション品質により大きな重みを与えるようになるまで、滅菌ポーチ市場は新興医療システム全体で不均一な価格規律に直面し続けるでしょう。

複数管轄にわたる医療包装基準のコンプライアンス負担

滅菌ポーチ市場はまた、米国、欧州、中国、インドにわたる異なる包装規則を満たすコストによっても減速しています。欧州は現在EU MDRの下で改訂されたEN ISO 11607規格を参照しており、米国の規制実務は独自の認定標準フレームワークと申請要件に結びついています。中国はYY/T 0698の下で包装要件を適用しており、企業は中国固有の要件を満たすために適応することなく、米国またはEUの申請ファイルを直接使用できない場合があります。グローバルサプライヤーにとって、これは管轄区域をまたいだ並行バリデーション作業、繰り返しのエージング試験、シール試験、バリア文書化を意味します。この負担により、効果的に競争するために必要な最低規模が引き上げられ、滅菌ポーチ市場は規制、品質、文書化リソースをより深く持つ企業へと徐々にシフトしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ヒートシールの勢いが高まる中、セルフシールフォーマットがシェアを維持

セルフシールポーチは2025年に収益の39.11%を占め、滅菌ポーチ市場において最大の製品カテゴリーとなりました。その地位は明確なワークフロー上の優位性に基づいており、別途ヒートシール機器を必要とせず、病院、クリニック、滅菌処理部門における迅速な器具ターンアラウンドを支援します。フラットポーチは日常的な包装需要の広範な基盤に引き続き対応し、一般的な器具やキットの標準オプションとして残っています。ガセットポーチは、フラット構造ではシールや提示が難しい場合があるかさばるセットや複数コンポーネントパックに対応することで、異なる役割を果たしました。

ヒートシールポーチは2031年までに8.11%のCAGRで成長する見込みであり、製品タイプ別の滅菌ポーチ市場規模において最も急成長するフォーマットとなっています。その成長は、より強固で再現性の高いシール完全性を反映しており、監視されたシールワークフローを採用している院システムや自動包装ラインに依存する医療機器メーカーに訴求しています。フォイルポーチはより狭いニッチに限定されたままでしたが、紙ベースのフォーマットでは提供できないゼロ透過性バリアを必要とする水分感応性製品において重要性を維持しました。リールとロールは、事前に作られたサイズの大規模な在庫を管理することなくポーチ長さの柔軟性を必要とする歯科クリニックや小規模医療施設からの安定した需要を維持しました。これらのパターンを総合すると、滅菌ポーチ市場は臨床現場における利便性主導の需要と、大規模機関およびOEM環境におけるより制御されたシールフォーマットのバリデーション主導の採用とのバランスを取っていることがわかります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

材料タイプ別:紙とプラスチックの複合材が優位を占め、タイベックが低温適合性で加速

紙とプラスチックの複合材は2025年に収益の54.30%を占め、材料レベルで滅菌ポーチ市場シェアをリードしました。そのリーダーシップは、蒸気、エチレンオキサイド、ガンマ線滅菌にわたる広範なモダリティ適合性と、多くの国の公共調達予算に依然として適合する価格設定から生まれました。この材料の組み合わせは、ユーザーをプレミアムコスト帯に押し込むことなく大量使用ケースをサポートするため、滅菌ポーチ市場の主力であり続けています。不織布材料は異なる微生物バリア特性が好まれる特定の用途に引き続き対応し、フォイルおよびラミネート材料は水分・光感応性包装において特化した役割を維持しました。

タイベックは2031年までに8.16%のCAGRで成長する見込みであり、材料セグメント別の滅菌ポーチ市場規模において最も急成長する材料となっています。主な理由は、特にセルロース系紙が気化過酸化水素システムに適さない場合における低温滅菌プロセスとの構造的な適合性です。DuPontのタイベック医療包装移行プロジェクトへの3,000万米ドル超の投資は、この基材に対する長期的な需要への同社の自信を強調しました[2]DuPont、「タイベック医療包装移行プロジェクト」、DuPont、dupont.com。Olympusもまた、2026年に日本とベトナムの施設において100を超える機器カテゴリーの滅菌包装にDuPont タイベック(再生可能帰属付き)の組み込みを開始し、バリア性能と調達決定における低CO2強度を結びつけました。この動きは、滅菌ポーチ市場が材料選択を滅菌適合性と持続可能性の両面から評価し始めていることを示唆しており、特にOEM医療機器包装プログラムにおいてその傾向が顕著です。

用途別:医療機器包装が数量を支え、医薬品包装が最速成長を牽引

医療機器包装は2025年収益の30.87%を占め、滅菌ポーチ市場において最大の用途分野であり続けました。このリードは、規制された医療環境における輸送、保管、使用中の機器の無菌性を維持するという滅菌バリアシステムの基本的な設計目的を反映しています。医療機器の需要は広範かつ繰り返し発生する傾向があり、個々のエンドマーケットが異なる速度で動いている場合でも、このセグメントに安定した基盤を与えています。外科器具包装と歯科器具包装は、継続的な感染管理ニーズと安定した再処理量に支えられ、意味のある中規模カテゴリーとして残りました。

医薬品包装は2031年までに9.87%のCAGRで成長する見込みであり、滅菌ポーチ市場において最も急成長する用途となっています。この成長は、バイオロジクス製造の規模拡大と規制された医薬品製造環境における厳格な無菌製造要件によって推進されています。これにより、サプライヤーが滅菌バリア要件と医薬品品質文書化要件の両方を満たさなければならないため、より要求の高い仕様環境が生まれています。検査用品と動物用器具包装は絶対的な規模では小さいままでしたが、試験活動と動物外科ケアの拡大に伴い、両者とも構造的に前進していました。したがって、滅菌ポーチ産業は機器包装基盤を超えた需要の広がりを見せていますが、滅菌ポーチ市場は依然として規模において機器数量に依存しており、医薬品用途が成長曲線と品質閾値を引き上げています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が基盤を維持する一方、歯科クリニックがり速く拡大

病院は2025年に収益の40.77%を占め、エンドユーザー別の滅菌ポーチ市場シェアをリードしました。その優位性は、高容量の器具セットが標準化・検証済みのワークフローで処理される病院中央滅菌サービス部門内の滅菌インフラの集中を反映しています。病院はまた、中央購買チームが複数の部門や処置ラインにわたってポーチフォーマットを標準化することが多いため、より広い滅菌ポーチ市場にも影響を与えています。中央滅菌サービス部門は需要の集約ポイントとして機能しており、病院の調達決定が製品ミックスとサプライヤー選定に対して不均衡な影響力を持っています。

歯科クリニックおよび診療所は2031年までに8.38%のCAGRで成長する見込みであり、エンドユーザー別の滅菌ポーチ市場規模において最も急成長するエンドユーザーグループとなっています。このセグメントの成長は、インドおよび東南アジアにおける歯科ケアへのより広いアクセスと、小規模診療所における感染管理の厳格な施行によって支えられています。外来外科センターもまた、高い処置スループットと少ない人員配置を組み合わせており、準備時間を短縮するシンプルで検証済みのポーチフォーマットを優先するため、際立っています。医療機器メーカーは、完成品の機器包装の一部としてポーチを消費し、OEM生産成長と密接に結びついているため、重要なエンドユーザーであり続けています。大規模な病院グループはまた、単回使用の処置トレイや事前梱包キットをより多く使用しており、これにより滅菌ポーチ市場全体でより少ないが高価値のサプライヤー関係に滅菌包装需要が統合される可能性があります。

地域分析

北米は2025年に世界収益の38.80%を占め、滅菌ポーチ市場において最大の地域的地位を占めました。この地域は、密度の高い外科インフラ、成熟した規制執行、および検証済み包装システムに高い価値を置く調達慣行から恩恵を受けています。米国がその需要の大部分を牽引しており、厳格な機器ラベリング規則と確立された感染管理要件が機関調達において非検証フォーマットの余地をほとんど残していません。カナダは州の調達システムを通じて小規模ながら安定した貢献者であり続け、メキシコは医療機器製造ハブとして支援を追加しました。北米はまた、拡大する外来外科センター基盤から引き続き恩恵を受けており、高スループット環境で信頼性の高い滅菌包装を必要とする新たな処置サイトを追加しています。

アジア太平洋地域は2031年までに8.06%のCAGRで成長する見込みであり、滅菌ポーチ市場において最も急成長する地域セグメントとなっています。成長は、中国、インド、日本、韓国、東南アジアにおける病院投資と、地域全体での医療機器生産の増加によって支えられています。インドはまた、病院容量の拡大と地域調達における滅菌医療機器包装要件の厳格化に伴い、重要性が高まっています。Amcorの2026年4月のマレーシアにおける3,500万米ドルの医療包装コーティング施設の開設(マレーシア投資開発庁の支援を受けて)と2026年6月のインドへの投資は、サプライヤーが地域の医療機器製造クラスターに近い場所に拠点を構築していることを示しています。

欧州は、EU MDRが滅菌機器包装を改訂されたEN ISO 11607コンプライアンスに結びつけているため、滅菌ポーチ市場において構造的に重要な部分であり続けました。ドイツと英国は、処置件数と集中した医療機器製造活動により、主要な国内市場として際立っています。EU包装・包装廃棄物規制もまた、医療特有の用途の現実が依然として重要であるにもかかわらず、包装設計をリサイクル可能性とより厳密な材料精査に向けることで、長期的な材料選択を形成しています。中東・アフリカと南米は小規模ながら意味のある市場であり続け、GCCの病院投資がプレミアム需要を支える一方、ブラジルとアルゼンチンは持続的な調達価格感応度にもかかわらず成長を続けました。

競合環境

滅菌ポーチ市場は中程度に集中しており、規制された病院、歯科、医薬品、機器包装用途にわたって競合する医療包装専門サプライヤーのコアグループが存在します。Amcor、Oliver Healthcare Packaging、StérikingブランドのWipak Group、STERISなどの企業が重要な競合他社であり、タイベックが滅菌バリアシステムの大規模な設置基盤にわたる主要基材であるため、DuPontは依然として非常に影響力があります。この状況において、競争は製品供給のみに基づいていません。バリデーション支援、技術文書、材料データ、および適格性評価作業を通じて顧客をガイドする能力が、滅菌ポーチ市場における中心的な販売ポイントになりつつあります。このシフトは、より多くのサイト、より多くの滅菌方法、より多くの文書化ニーズにわたってグローバル顧客をサポートできるため、大規模サプライヤーに有利に働きます。

2025年と2026年のいくつかの企業の動きは、この競争パターンが滅菌ポーチ市場内でどのように形成されているかを示しています。Amcorは2026年4月にマレーシアで医療包装コーティング施設を開設し、2026年6月にインドで医療包装生産を拡大し、2026年6月にプエルトリコのカロライナにある熱成形サイトでクリーンルーム認証を取得しました。これらの動きは、OEMクラスターへの近接性、より強固なコンプライアンスカバレッジ、および地域をまたいだより良いサービス継続性を中心に構築された戦略を示しています。英国のウィンターボーンにあるAmcorのサイトも2026年3月にISO 13485:2016認証を取得しており、規制された製造準備への同じ重点を強化しています。

材料・ソリューションプロバイダーもまた、滅菌ポーチ市場における地位を強化するためにイノベーションを活用しています。DuPontは持続可能な医療包装アワードプログラムを通じて、年間64メトリックトンのプラスチックと4,400ポンドの紙を削減した滅菌バリアの再設計を強調し、持続可能性が製品差別化の一部になりつつあることを示しました。WipakのSteriking事業は2026年にHORIZON 2030戦略を発表し、滅菌バリアシステムにおけるイノベーション、持続可能性、顧客価値への強化された焦点を示しました。Solventumのデジタル無菌保証の発売もまた、ポーチ供給のみではなくポーチ使用を中心としたシステム層を追加しており、これは時間をかけて購買基準に影響を与える可能性があります。残る機会は、小規模クリニックや歯科設定向けの低温対応製品において最も強く、プレミアム製品が依然として手頃な価格の限界に直面しており、すべての第一層サプライヤーがその価格性能範囲に完全に最適化されているわけではありません。

滅菌ポーチ産業リーダー

Solventum Corporation

STERIS

Amcor

Oliver Healthcare Packaging

Wipak Group(Steriking)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Amcorは、インドおよび南アジア向けの高性能包装と患者中心の薬物送達ソリューションを強化するために設計された数百万ドル規模の投資を通じて、インドのカルナータカ州シラにある製造施設での医療包装生産能力を拡大しました。このサイトはインドにある他の3つのAmcor専用療包装工場に加わり、滅菌医療包装供給における同社の地域的フットプリントを強化しています。

- 2026年6月:Amcorはプエルトリコのカロライナにある熱成形施設でクリーンルーム認証を取得し、グローバルなクリーンルーム熱成形ネットワークを拡大するとともに、南北アメリカの医療・医薬品顧客にグローバルコンプライアンス対応の滅菌包装ソリューションを提供する能力を強化しました。

- 2025年8月:BGS USはピッツバーグ国際空港近くのペンシルベニア州インペリアルに電子線滅菌施設を正式に開設し、米国に認定済みの電子線放射線滅菌能力をもたらし、スケーラブルで持続可能な滅菌ソリューションを必要とする医療機器、医薬品、バイオテクノロジーメーカーにサービスを提供しています。

世界の滅菌ポーチ市場レポートの範囲

レポートの範囲によると、滅菌ポーチは再使用可能な器具を滅菌プロセス全体にわたって保護するために設計された医療グレードの包装ソリューションです。蒸気やガスなどの滅菌剤の浸透を促進し、微生物を除去します。滅菌後、ポーチは密封された滅菌バリアとして機能し、使用時点まで器具の無菌性を維持します。

滅菌ポーチ市場は、製品タイプ、材料タイプ、用途、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場はセルフシールポーチ、ヒートシールポーチ、フラットポーチ、ガセットポーチ、フォイルポーチ、滅菌リールとロール、その他の製品タイプに分類されています。材料タイプ別では、市場は紙とプラスチック、タイベック、不織布材料、フォイルおよびラミネート材料、その他の材料タイプに分類されています。

用途別では、市場は医療機器包装、外科器具包装、歯器具包装、検査用品包装、医薬品包装、動物用器具包装、その他の用途にセグメント化されています。エンドユーザー別では、市場は病院、中央滅菌サービス部門、外来外科センター、歯科クリニックおよび診療所、医療機器メーカー、その他のエンドユーザーに分類されています。地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されています。

| セルフシールポーチ |

| ヒートシールポーチ |

| フラットポーチ |

| ガセットポーチ |

| フォイルポーチ |

| 滅菌リールとロール |

| その他の製品タイプ |

| 紙とプラスチック |

| タイベック |

| 不織布材料 |

| フォイルおよびラミネート材料 |

| その他の材料タイプ |

| 医療機器包装 |

| 外科器具包装 |

| 歯科器具包装 |

| 検査用品包装 |

| 医薬品包装 |

| 動物用器具包装 |

| その他の用途 |

| 病院 |

| 中央滅菌サービス部門 |

| 外来外科センター |

| 歯科クリニックおよび診療所 |

| 医療機器メーカー |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | セルフシールポーチ | |

| ヒートシールポーチ | ||

| フラットポーチ | ||

| ガセットポーチ | ||

| フォイルポーチ | ||

| 滅菌リールとロール | ||

| その他の製品タイプ | ||

| 材料タイプ別 | 紙とプラスチック | |

| タイベック | ||

| 不織布材料 | ||

| フォイルおよびラミネート材料 | ||

| その他の材料タイプ | ||

| 用途別 | 医療機器包装 | |

| 外科器具包装 | ||

| 歯科器具包装 | ||

| 検査用品包装 | ||

| 医薬品包装 | ||

| 動物用器具包装 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 中央滅菌サービス部門 | ||

| 外来外科センター | ||

| 歯科クリニックおよび診療所 | ||

| 医療機器メーカー | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

現在の収益をリードしている製品フォーマットはどれですか?

セルフシールポーチは2025年に39.10%のシェアで製品収益をリードしており、臨床現場でのシンプルな操作と迅速な使用によって支えられています。

滅菌医療包装において最も急成長している材料はどれですか?

タイベックは最も急成長している材料セグメントであり、2031年までに8.16%のCAGRを示しています。主に紙ベースのオプションよりも低温滅菌方法に適しているためです。

滅菌バリア包装において規制がより重要になっている理由は何ですか?

更新されたISO 11607の要件とEU MDRの整合が文書化とバリデーション要件を引き上げており、これによりサプライヤー選定において技術支援と規制対応準備がより重要になっています。

最も急速に拡大しているエンドユーザーグループはどれですか?

歯科クリニックおよび診療所は2031年までに8.38%のCAGRで成長する見込みであり、より広いケアアクセスと感染管理の厳格な施行によって推進されています。

2031年までに最も強い成長機会を提供している地域はどこですか?

アジア太平洋地域は最も急成長している地域であり、2031年までに8.06%のCAGRを示しており、病院の拡大、製造投資、主要医療システム全体での需要増加によって支えられています。

最終更新日: