Tamaño y Participación del Mercado de Turbinas de Vapor

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.07% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Turbinas de Vapor por Mordor Intelligence

Se espera que el tamaño del Mercado de Turbinas de Vapor crezca de USD 18,74 mil millones en 2025 a USD 19,33 mil millones en 2026 y se prevé que alcance USD 22,48 mil millones en 2031 a una CAGR del 3,07% durante 2026-2031.

La resiliencia de la demanda proviene de la repotenciación de retiros de carbón, la hibridación con energías renovables y la cogeneración industrial que favorece las unidades de menos de 300 MW para energía en sitio y vapor de proceso.[1]GE Vernova Inc., "Tecnología HA," gevernova.com Las empresas de servicios públicos en América del Norte y Europa están invirtiendo en plantas de ciclo combinado listas para hidrógeno que arrancan en menos de 30 minutos, preservando la inercia sincrónica mientras cumplen los objetivos de carbono.[2]Comisión Federal Reguladora de Energía, "Orden 841 Participación del Almacenamiento Eléctrico," ferc.gov En Asia-Pacífico, la continua modernización de la flota de carbón en China, el desarrollo dual de carbón y nuclear de India, y el auge manufacturero del Sudeste Asiático anclan colectivamente casi la mitad de los ingresos de 2025. La diferenciación tecnológica ahora gira en torno al mantenimiento predictivo con gemelos digitales, el paleteado de cristal único que resiste la fatiga por ciclado y las retrofits de cámaras de combustión que permiten hasta un 50% de hidrógeno en volumen sin reducción de potencia.

Conclusiones Clave del Informe

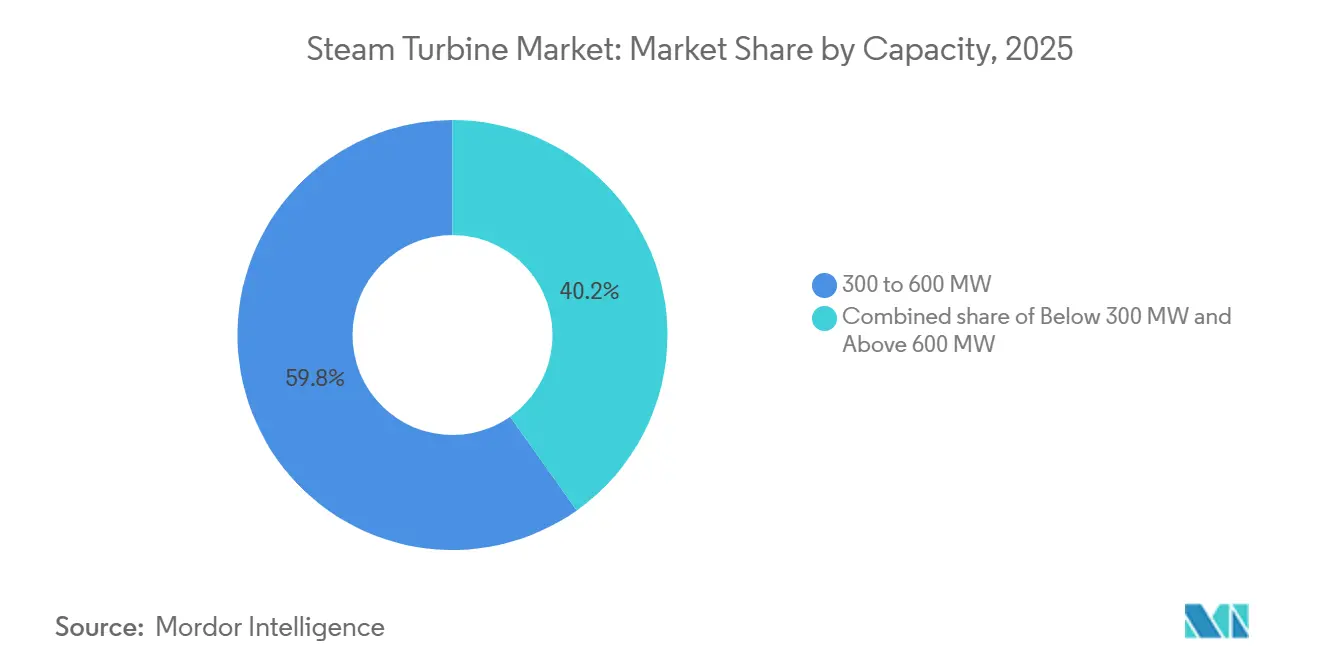

- Por capacidad, el segmento de 300 a 600 MW representó el 59,8% de la participación del mercado de turbinas de vapor en 2025, y se prevé que las unidades de menos de 300 MW se expandan a una CAGR del 4,8% hasta 2031.

- Por combustible de planta, el segmento de carbón representó el 58,5% del tamaño del mercado de turbinas de vapor en 2025, mientras que se proyecta que el segmento de biomasa y residuos a energía crezca a una CAGR del 5,1% hasta 2031.

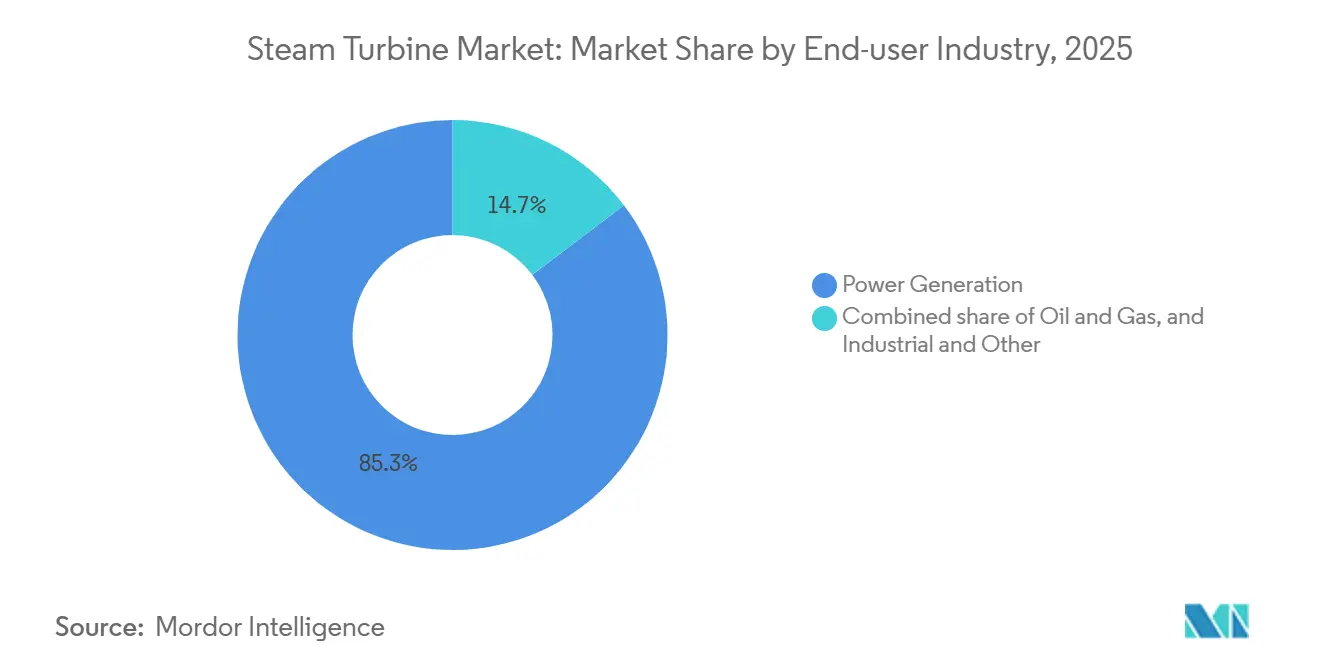

- Por industria de usuario final, la generación de energía representó el 85,3% del mercado de 2025, y se espera que registre una CAGR del 3,5% para 2031.

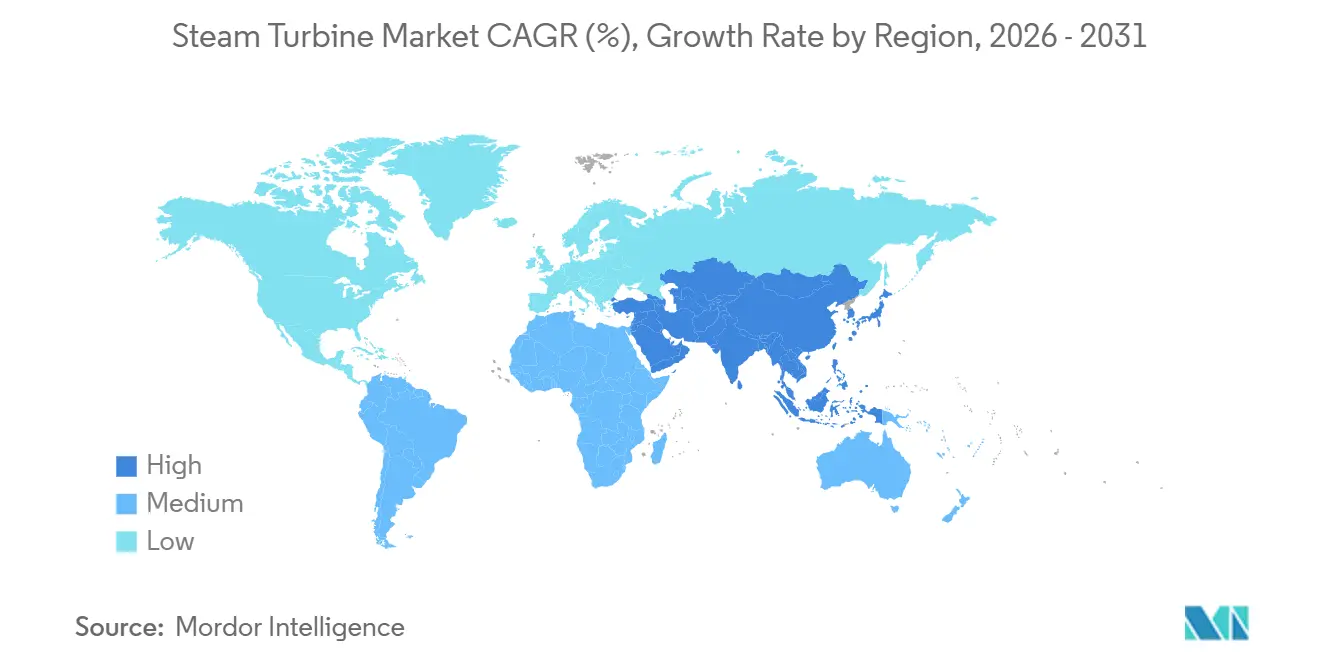

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 47,6% en 2025; se anticipa que la región de Oriente Medio y África crezca al 5,3% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Turbinas de Vapor

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de capacidad de carga base flexible en redes que retiran carbón | 0.80% | América del Norte, Europa, mercados seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Repotenciación de plantas de ciclo combinado envejecidas con turbinas de vapor de clase avanzada | 0.60% | Global, concentrado en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Auge de la inversión industrial post-inflación en el Sudeste Asiático | 0.50% | Estados centrales de la ASEAN e India | Corto plazo (≤ 2 años) |

| Actualizaciones de turbinas listas para hidrógeno que desbloquean flujos de ingresos futuros | 0.70% | Europa, Japón, Corea del Sur, sitios piloto en Oriente Medio | Largo plazo (≥ 4 años) |

| Programas de nueva construcción nuclear liderados por gobiernos en mercados emergentes | 0.50% | Oriente Medio y Asia del Sur | Largo plazo (≥ 4 años) |

| Esquemas de calefacción urbana descarbonizada mediante unidades de extracción-condensación | 0.40% | Región Nórdica, Alemania, Rusia, China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Capacidad de Carga Base Flexible en Redes que Retiran Carbón

Las turbinas de vapor equipadas con características de arranque rápido y reducción mínima de carga se están manteniendo como condensadores síncronos para suministrar inercia en redes donde la penetración de energía eólica y solar ya supera el 40%.[3]Sociedad de Energía y Potencia del IEEE, "Estabilidad de la Red e Integración de Energías Renovables," ieee-pes.org Las empresas de servicios públicos de EE. UU. que desmantelaron unidades de carbón subcrítico más antiguas están ahora repotenciando derechos de interconexión con bloques de ciclo combinado listos para hidrógeno que sincronizan en 30 minutos, un requisito establecido en varias subastas de capacidad del ISO de la Región Central.[4]Comisión Federal Reguladora de Energía, "Orden 841 Participación del Almacenamiento Eléctrico," ferc.gov Los operadores alemanes que retrasan el cierre de las minas de lignito hasta 2030 están encargando turbinas con paletas de cristal único que pueden ciclar dos veces al día sin daño por fluencia. Estas instalaciones proporcionan soporte de tensión durante las rampas de demanda vespertinas más largas que los límites de cuatro horas de las baterías, compensando las penalizaciones por curtailment impuestas a las energías renovables. En consecuencia, los participantes del mercado de turbinas de vapor que ofrecen capacidad de ciclado mejorada y paquetes de inercia sintética están obteniendo primas de precio de equipos del 8% al 12% sobre los diseños heredados.

Repotenciación de Plantas de Ciclo Combinado Envejecidas con Turbinas de Vapor de Clase Avanzada

Aproximadamente 120 GW de plantas de gas de clase F instaladas entre 2000 y 2010 están alcanzando su vida de diseño, impulsando un ciclo de repotenciación que reemplaza los trenes de vapor envejecidos con equipos de clase H o J. Una actualización típica de 500 MW aumenta la eficiencia neta en 2-3 puntos porcentuales y extiende la vida útil del activo 20 años al 40%-50% del capex en campo nuevo, generando recuperaciones de la inversión en menos de siete años a precios de gas de USD 4 por MMBtu. Las normas de intensidad de carbono de la Unión Europea alientan a las empresas de servicios públicos a realizar retrofits en lugar de construir nuevas plantas, preservando los permisos de red y los derechos de agua existentes. Los proveedores que suministran trenes de turbinas modulares que se ajustan a las cimentaciones existentes han reducido las ventanas de parada de 16 semanas a 10, reduciendo el riesgo de pérdida de ingresos para las plantas comerciales. La tolerancia a la co-combustión de hidrógeno de hasta el 30% en volumen es ahora un requisito previo en varias licitaciones del mercado de capacidad del Reino Unido, estimulando aún más la demanda de repotenciación.

Auge de la Inversión Industrial Post-Inflación en el Sudeste Asiático

Las inversiones retrasadas por los picos de inflación de 2023 se liberaron en 2025 cuando las empresas petroquímicas, textiles y de procesamiento de alimentos se apresuraron a restaurar la capacidad. Las expansiones de las refinerías de Tuban y Balongan en Indonesia por sí solas reservaron más de 600 MW de pedidos de turbinas de extracción-condensación, permitiendo simultáneamente vapor de proceso a 40-60 bar y exportación de energía. Los clústeres textiles de Vietnam añadieron 350 MW de cogeneración de biomasa y gas para protegerse contra la volatilidad de las tarifas de la red. El Corredor Económico Oriental de Tailandia atrajo plantas automotrices y electrónicas que demandan turbinas de doble combustible para gestionar los aranceles de frontera de carbono pendientes. Estos proyectos favorecen los trenes de menos de 300 MW que se envían en módulos, comprimiendo los ciclos de construcción y calificando para incentivos de contenido local, elevando así el mercado de turbinas de vapor en toda la ASEAN.

Actualizaciones de Turbinas Listas para Hidrógeno que Desbloquean Flujos de Ingresos Futuros

Los fabricantes de equipos originales están ofreciendo retrofits de cámaras de combustión con un precio cercano al 10% del costo original de la turbina que permiten la combustión de hidrógeno del 30% al 50%, aplazando el reemplazo total de la flota. El paquete Fit-for-55 de Europa clasifica los activos listos para hidrógeno como sostenibles bajo la taxonomía de la UE, mejorando las tasas de financiación de proyectos hasta en 100 puntos básicos. El programa nacional de Japón tiene como objetivo las mezclas de amoníaco para 2028, financiando el desarrollo de quemadores para las plantas de carbón existentes. Las unidades piloto en los Países Bajos y Corea del Sur registraron más de 6.000 horas de combustión con hidrógeno al 30% sin distress medible en las paletas, convenciendo a las aseguradoras de reducir los recargos de primas. A medida que las redes de suministro de hidrógeno maduran cerca de puertos y clústeres químicos, los retrofits de turbinas proporcionan un flujo de ingresos puente, garantizando contratos de piezas y servicios durante la próxima década y sosteniendo el mercado de turbinas de vapor a través de la volatilidad de la transición energética.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Caída agresiva del LCOE de la energía solar a escala de servicios públicos más almacenamiento | –0.9% | Regiones de alta insolación en todo el mundo | Corto plazo (≤ 2 años) |

| Regulaciones de estrés hídrico que limitan los permisos de enfriamiento de paso único | –0.4% | Suroeste de EE. UU., Llanura del Norte de China, Oriente Medio, Sur de África | Mediano plazo (2-4 años) |

| Ciclos lentos de ejecución de EPC que inflan las TIR de los proyectos | –0.3% | Global, agudo en India, Brasil, Indonesia | Corto plazo (≤ 2 años) |

| Huida de financiamiento de activos vinculados a combustibles fósiles tras los mandatos ESG | –0.5% | Europa, América del Norte, con efectos secundarios en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Caída Agresiva del LCOE de la Energía Solar a Escala de Servicios Públicos más Almacenamiento

El almacenamiento de iones de litio de cuatro horas combinado con fotovoltaica alcanzó un costo nivelado de energía promedio ponderado global de USD 56 por MWh en 2025, por debajo del nuevo ciclo combinado de gas en mercados soleados. A medida que los factores de capacidad superan el 30% en desiertos y trópicos, las empresas de servicios públicos están cancelando contratos de vapor en favor de carteras de energías renovables, recortando la demanda direccionable a corto plazo en casi 1 GW anual. Los fabricantes de equipos originales enfatizan los ingresos por servicios auxiliares y las capacidades de arranque en negro rápido, pero los prototipos de almacenamiento de larga duración como las baterías de flujo y el aire comprimido amenazan esta ventaja después de 2028. En consecuencia, los desarrolladores de proyectos ahora valoran más la exposición al gas y al carbón, aumentando los rendimientos de capital requeridos en 200-250 puntos básicos, lo que comprime la ventana de oportunidad del mercado de turbinas de vapor.

Regulaciones de Estrés Hídrico que Limitan los Permisos de Enfriamiento de Paso Único

Las plantas de energía térmica representan alrededor del 15% de las extracciones globales de agua dulce, lo que provoca medidas regulatorias en cuencas áridas. La revisión de la Sección 316(b) de EE. UU. obliga al enfriamiento de circuito cerrado, añadiendo USD 50-100 millones a una planta de 500 MW y reduciendo la eficiencia neta en un 2%-3%. La prohibición de China del enfriamiento de paso único para nuevas unidades de carbón en la Llanura del Norte de China afecta a 40 GW de capacidad planificada y eleva el costo nivelado en USD 4 por MWh. Los desarrolladores de Oriente Medio consideran la salmuera de desalinización pero enfrentan primas por corrosión del 12%-18% en los materiales de las turbinas. Estas políticas alargan los ciclos de permisos y desvían la inversión hacia alternativas de enfriamiento por aire o energías renovables, restringiendo la trayectoria del mercado de turbinas de vapor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad: Las Unidades de Rango Medio Anclan la Demanda de Servicios Públicos

La clase de 300 a 600 MW contribuyó con el 59,8% de los ingresos de 2025, subrayando su dominio dentro de las configuraciones de ciclo combinado y carbón ultra-supercrítico. En este nivel, las economías de escala coinciden con las clasificaciones comunes de transformadores y los códigos de red regionales, garantizando la prioridad de despacho durante las horas pico. Se prevé que el tamaño del mercado de turbinas de vapor para esta clase aumente a USD 13,5 mil millones para 2031 a medida que las empresas de servicios públicos en India, Egipto y Arabia Saudita finalicen licitaciones para carga base de gas y nuclear. Los récords de eficiencia continúan cayendo: el 9HA.02 de GE registró una eficiencia neta de ciclo combinado del 62,5% en 2025, mientras que el SGT6-9000HL de Siemens Energy demostró una capacidad de hidrógeno del 50% sin reducción de potencia.

Las unidades de menos de 300 MW superarán el crecimiento general a una CAGR del 4,8%, reflejando un giro industrial hacia la cogeneración en sitio en los clústeres de pulpa, textil y alimentos del Sudeste Asiático y América Latina. Las variantes de extracción-condensación en la banda de 150-250 MW están ganando popularidad, donde el vapor de proceso impulsa los márgenes petroquímicos hacia arriba en más de 300 puntos básicos en comparación con las compras de la red. En el extremo de las micro-redes, los trenes modulares de menos de 100 MW atienden campamentos mineros y micro-redes insulares que valoran el despliegue rápido sobre la tasa de calor del cuartil superior. Por el contrario, el segmento de más de 600 MW sigue siendo un nicho, restringido al nuevo carbón supercrítico en India y proyectos selectos de reactores AP1000, enfrentando mayores obstáculos ESG y limitado apetito de los prestamistas.

Por Combustible de Planta: El Carbón Domina, la Biomasa y los Residuos a Energía Surgen

El carbón mantuvo el 58,5% de la participación del mercado de turbinas de vapor en 2025, respaldado por proyectos en cartera en China, India e Indonesia, donde prevalece la dotación de recursos domésticos y las necesidades de inercia de la red. Sin embargo, las normas de emisión más estrictas impulsan la adopción de parámetros ultra-supercríticos a 600 °C y 250 bar, ayudando a las nuevas construcciones a reducir la intensidad de CO₂ en casi un 18% frente a las flotas subcríticas heredadas.

Las instalaciones de vapor de biomasa y residuos registrarán la expansión más rápida a una CAGR del 5,1%, impulsadas por las directivas de economía circular de Europa y los subsidios de residuos municipales de Japón. Las empresas de servicios públicos finlandesas, suecas y danesas realizan retrofits en plantas de calefacción urbana para quemar residuos forestales, obteniendo factores de utilización de combustible superiores al 85% y produciendo elegibilidad para certificados de energía renovable. La demanda de ciclo combinado a gas permanece estable en mercados con bajos costos de importación de GNL y exenciones de fijación de precios del carbono, mientras que los proyectos nucleares en Oriente Medio y Asia del Sur crean pedidos de gran volumen cada tres o cuatro años. Las pruebas piloto de co-combustión de hidrógeno y amoníaco subrayan una vía de transición más que un impulsor de volumen inmediato, aunque las especificaciones de preparación para cámaras de combustión ya aparecen en documentos de licitación en toda la UE y Japón.

Por Industria de Usuario Final: La Generación de Energía Lidera, el Petróleo y Gas Gana Terreno

Los productores de energía absorbieron el 85,3% de los envíos de 2025 a medida que las empresas de servicios públicos equilibraron los cierres de carbón con adiciones de gas y nuclear. Estos clientes valoran los acuerdos de servicio de largo ciclo y el cumplimiento del código de red, características que se traducen en márgenes recurrentes para los fabricantes de equipos originales y dan forma a las proyecciones del tamaño del mercado de turbinas de vapor hasta 2031.

Los complejos de petróleo y gas aumentan su participación a medida que las empresas nacionales monetizan el gas asociado y reducen las multas por quema que pueden ascender a USD 10 por barril equivalente. Las turbinas de extracción-condensación dentro de las refinerías desplazan las calderas separadas, aumentando la eficiencia energética del sitio en un 6%-8% y asegurando contra las tarifas de red volátiles. Los usuarios industriales como las plantas de pulpa y papel en Brasil despliegan turbinas alimentadas con bagazo bajo esquemas de tarifas de alimentación que pagan USD 70-80 por MWh, estimulando a proveedores de nicho regionales como Triveni. En general, la demanda no proveniente de servicios públicos apoya la diversidad en los rangos de especificaciones y amortigua la industria de turbinas de vapor frente a los ciclos de adquisición de servicios públicos.

Análisis Geográfico

Asia-Pacífico retuvo el 47,6% de los ingresos de 2025 a medida que las actualizaciones ultra-supercríticas de China y la trayectoria de carbón más nuclear de India dominaron las adquisiciones. El Sudeste Asiático añadió 15 GW de cogeneración durante 2025-2028, reflejando la expansión industrial y la disponibilidad favorable de combustible. Como resultado, el mercado regional de turbinas de vapor continúa generando grandes pedidos de marcos más un volumen acelerado de trenes industriales de tamaño mediano.

El mercado de turbinas de vapor de Oriente Medio y África está preparado para crecer a una CAGR del 5,3%, impulsado por los 30 GW de proyectos de energía independiente a gas de Arabia Saudita, la plena puesta en marcha de Barakah en los Emiratos Árabes Unidos, y la mezcla nuclear y de gas de Egipto. La disponibilidad de gas de Jafurah y otros campos no convencionales fomenta las construcciones de ciclo combinado que liberan petróleo para la exportación. Simultáneamente, las ambiciones nucleares en Egipto y Arabia Saudita aseguran una demanda de turbinas de varios años, elevando la contribución regional del 12% de participación en 2025 a un esperado 15% para 2031.

América del Norte y Europa experimentan una expansión plana a modesta a medida que las salidas del carbón contrarrestan la repotenciación y los retrofits de calefacción urbana. El crecimiento de EE. UU. depende de los incentivos del mercado de capacidad para la capacidad sincrónica de arranque rápido, mientras que la demanda europea se centra en bloques de gas listos para hidrógeno y cogeneración de calor y energía con biomasa. América del Sur sigue siendo un nicho, con la cogeneración de bagazo de azúcar de Brasil y el desarrollo de gas de Vaca Muerta en Argentina representando la mayor parte de la actividad. En conjunto, estas dinámicas mantienen la diversificación global de los flujos de ingresos dentro del mercado de turbinas de vapor.

Panorama Competitivo

Los cinco principales fabricantes de equipos originales, Siemens Energy, GE Vernova, Mitsubishi Heavy Industries, Toshiba Energy Systems y Doosan Enerbility, controlan cerca del 50% de la capacidad instalada, dejando espacio para que los campeones regionales como Dongfang, Harbin Electric, Bharat Heavy Electricals y Shanghai Electric capturen mandatos domésticos. Las cámaras de combustión listas para hidrógeno, los materiales avanzados y el análisis predictivo forman la frontera de innovación actual. Las boquillas fabricadas de forma aditiva de GE reducen el tiempo de producción en un 40% y aumentan la eficiencia aerodinámica, ganando varios contratos de retrofit en 2025. El conjunto de monitoreo remoto de Siemens Energy demostró una reducción del 20% en paradas en una flota de 600 turbinas, desplazando la mezcla de ingresos hacia el servicio a largo plazo.

La actividad de patentes se disparó, con la Oficina de Patentes de EE. UU. registrando 340 solicitudes relacionadas con turbinas en 2025, un 60% más que en 2023, lo que indica una mayor competencia en I+D. Los especialistas más pequeños se diferencian a través del enfoque en aplicaciones: Elliott Group para accionamientos mecánicos, Triveni para cogeneración de menos de 30 MW y WEG para unidades enfocadas en biomasa en Brasil. Las alianzas estratégicas también proliferan; la empresa conjunta de GE Vernova en 2026 con Larsen & Toubro localiza el ensamblaje de clase H en India, asegurando ventajas logísticas y cumpliendo las cláusulas de contenido local. En general, la presión sobre los precios persiste pero se compensa parcialmente con características premium vinculadas a la preparación para la descarbonización y los servicios de confiabilidad digital.

Líderes de la Industria de Turbinas de Vapor

Siemens Energy AG

Mitsubishi Heavy Industries Ltd

Toshiba Corporation

GE Vernova Inc.

Doosan Enerbility Co Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Triveni Turbine Limited e IISc Bengaluru lanzaron el Centro de Excelencia Triveni Turbines. Esta colaboración se centra en el avance de la I+D en tecnologías de turbinas de vapor de alta eficiencia y turbomaquinaria. El centro tiene como objetivo mejorar la eficiencia energética industrial, desarrollar materiales avanzados e innovar sistemas de turbinas de próxima generación basados en vapor renovable.

- Octubre de 2025: Toshiba mejoró su cartera de energía térmica desplegando el monitoreo basado en inteligencia artificial EtaPRO™ en 165 plantas de energía. Esta iniciativa tiene como objetivo mejorar la eficiencia operativa de sus flotas de turbinas de vapor. Toshiba continúa liderando a nivel mundial en el suministro de turbinas de vapor geotérmicas, con más de 60 unidades que entregan aproximadamente 3.800 MW de capacidad en todo el mundo.

- Julio de 2025: Fermi America aseguró acuerdos para adquirir equipos con una capacidad total superior a 600 MW. El paquete incluye seis turbinas de gas SGT800, seis unidades HRSG y una turbina de vapor SST600. Esta configuración de ciclo combinado está diseñada para apoyar la generación de energía confiable y flexible, atendiendo las demandas de energía impulsadas por centros de datos e inteligencia artificial.

- Junio de 2025: Malta Inc. inició el desarrollo de un proyecto piloto de almacenamiento térmico de sal fundida de 14 MWh en España. El sistema utiliza una configuración de ciclo de vapor, donde el calor almacenado impulsa una turbina de vapor para la generación de electricidad. Este proyecto destaca el papel de las turbinas de vapor en las aplicaciones de almacenamiento de energía de larga duración.

Alcance del Informe Global del Mercado de Turbinas de Vapor

Una turbina de vapor es simplemente un motor de rotor de construcción metálica sobre un eje, que es uno de los componentes esenciales de una planta de energía de ciclo combinado y se utiliza para generar electricidad. Se utiliza una mezcla de aire comprimido con combustible de gas natural para hacer funcionar la turbina de vapor, así como en el HRSG (generador de vapor de recuperación de calor). También es un componente importante de la planta de energía térmica de turbina basada en carbón, la planta de energía de turbina de vapor basada en energía nuclear y la planta de energía de vapor basada en energía geotérmica.

El mercado de turbinas de vapor para generación de energía está segmentado por capacidad, combustible de planta, industria de usuario final y geografía. Por capacidad, el mercado está segmentado en menos de 300 MW, 300 a 600 MW y más de 600 MW. Por combustible de planta, el mercado está segmentado en carbón, gas natural, nuclear, biomasa/residuos a energía. Por industria de usuario final, el mercado está segmentado en generación de energía, petróleo y gas (aguas arriba/medias/abajo), e industrial y otros. El informe también cubre los tamaños y pronósticos del mercado en las principales regiones. El dimensionamiento y los pronósticos del mercado se realizan para cada segmento en función de los ingresos (USD).

| Menos de 300 MW |

| 300 a 600 MW |

| Más de 600 MW |

| Carbón |

| Gas Natural |

| Nuclear |

| Biomasa/Residuos a Energía |

| Generación de Energía |

| Petróleo y Gas (Aguas Arriba/Medias/Abajo) |

| Industrial y Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Capacidad | Menos de 300 MW | |

| 300 a 600 MW | ||

| Más de 600 MW | ||

| Por Combustible de Planta | Carbón | |

| Gas Natural | ||

| Nuclear | ||

| Biomasa/Residuos a Energía | ||

| Por Industria de Usuario Final | Generación de Energía | |

| Petróleo y Gas (Aguas Arriba/Medias/Abajo) | ||

| Industrial y Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado de turbinas de vapor en 2026?

Está valorado en USD 19,33 mil millones en 2026.

¿Qué rango de capacidad domina los contratos actuales?

Las unidades clasificadas entre 300-600 MW capturaron el 59,8% de los ingresos de 2025.

¿Qué segmento de combustible está creciendo más rápido hasta 2031?

Se proyecta que las turbinas de biomasa y residuos a energía avancen a una CAGR del 5,1%.

¿Por qué son importantes los proyectos de repotenciación ahora?

Más de 120 GW de plantas de ciclo combinado envejecidas requieren actualizaciones de eficiencia que cuestan el 40%-50% de las construcciones en campo nuevo pero ofrecen la mayor parte de la ganancia de rendimiento.

¿Cómo afectará el hidrógeno a la demanda futura de turbinas?

Los retrofits de cámaras de combustión que permiten mezclas de hidrógeno del 30%-50% crean una vía de transición que preserva la relevancia de las turbinas mientras se cumplen los objetivos de descarbonización.

¿Qué región muestra el mayor crecimiento previsto?

Se prevé que Oriente Medio y África se expandan a una CAGR del 5,3% hasta 2031 debido a las inversiones en gas y energía nuclear.

Última actualización de la página el: