スタティックVARコンペンセーター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 0.88 十億米ドル |

| 市場規模 (2030) | 1.09 十億米ドル |

| 成長率 (2025 - 2030) | 4.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスタティックバーコンペンセーター市場分析

スタティックVARコンペンセーター市場規模は2025年に8億8,000万米ドルに達し、2030年までに10億9,000万米ドルに拡大し、4.47%のCAGRを反映しています。電力会社が変動する再生可能エネルギー発電、老朽化した送電資産、および厳格な電力品質基準に対処するにつれて、投資は急速な容量増強から系統安定化プロジェクトへとシフトしています。ハイブリッドSVC-STATCOMソリューションへの高まる需要は、スタティックVARコンペンセーター市場がコスト効率と迅速な動的応答の両方を重視するようになったことを示しています。メーカーは、デジタル制御、予知保全アナリティクス、およびリモート診断を統合することでマージンを獲得しており、これらの機能は停電時間を短縮し、資産利用率を向上させます。一方、再生可能エネルギーに対する政策的インセンティブは、エンドユーザーが出力変動時に電圧を安定させることができる高度な無効電力機器を採用することを促し、それによってサプライヤーに対して予測可能な需要パイプラインを維持しています。

主要レポートのポイント

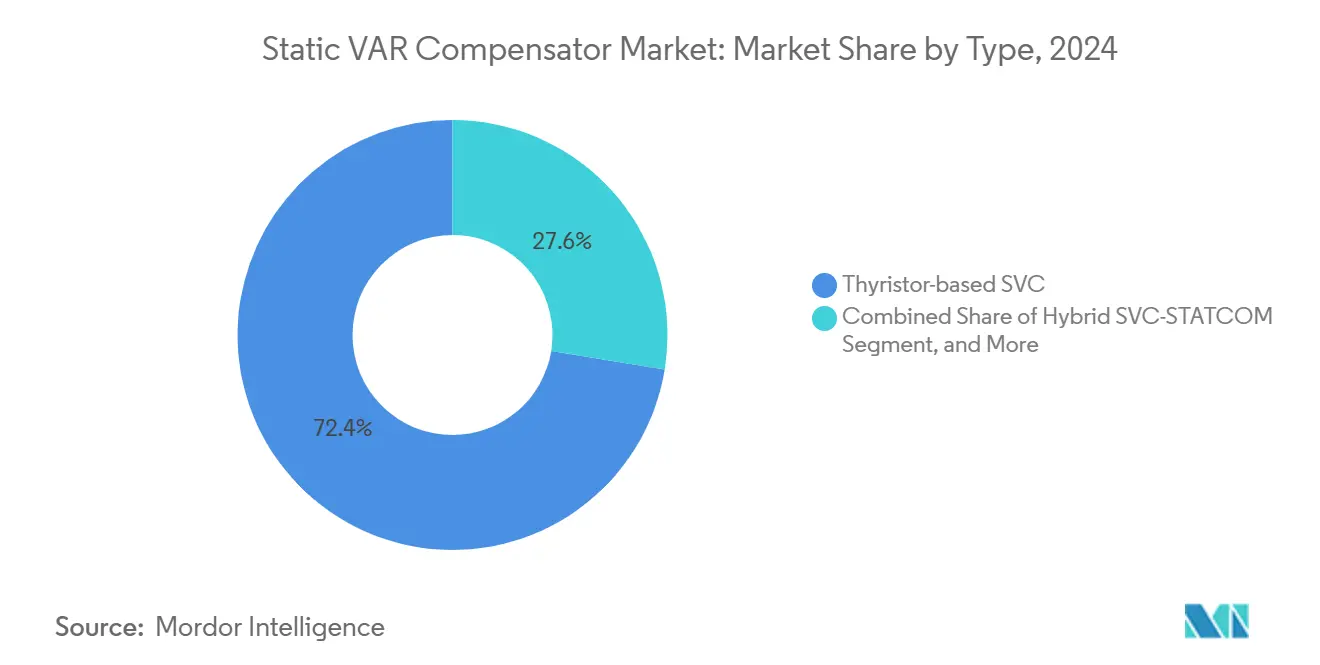

- タイプ別では、サイリスタベースSVCシステムが2024年に72.43%の収益シェアをリードし、ハイブリッドSVC-STATCOMソリューションは2030年までに5.78%のCAGRで成長すると予測されています。

- 電圧定格別では、69 kVを超える設置が2024年のスタティックVARコンペンセーター市場規模の44.89%を占め、2030年までに5.89%のCAGRで拡大すると予想されています。

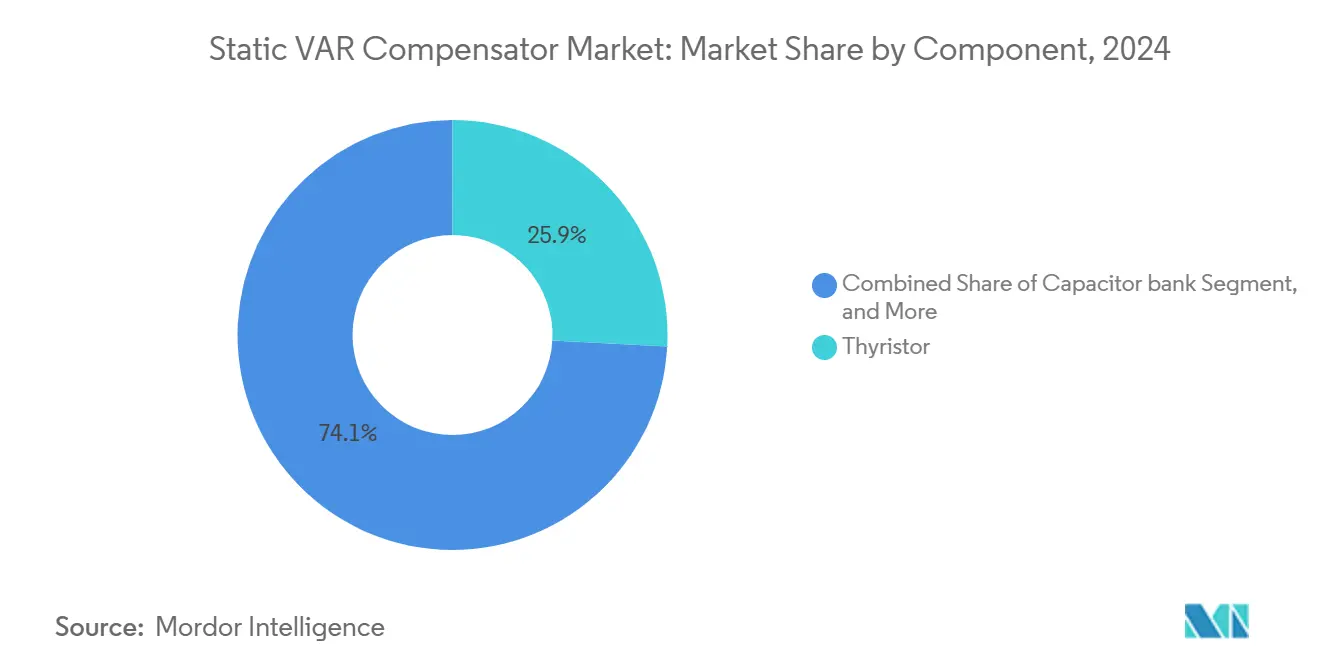

- コンポーネント別では、サイリスタパッケージが2024年に25.86%のシェアを保持し、GIS開閉装置が予測期間中に4.76%のCAGRで最も速い成長を遂げる見込みです。

- 最終用途産業別では、電力会社が2024年に65.78%の市場シェアで支配し、鉄道および電気牽引アプリケーションが2030年までに最高の4.68%のCAGRを記録すると予想されています。

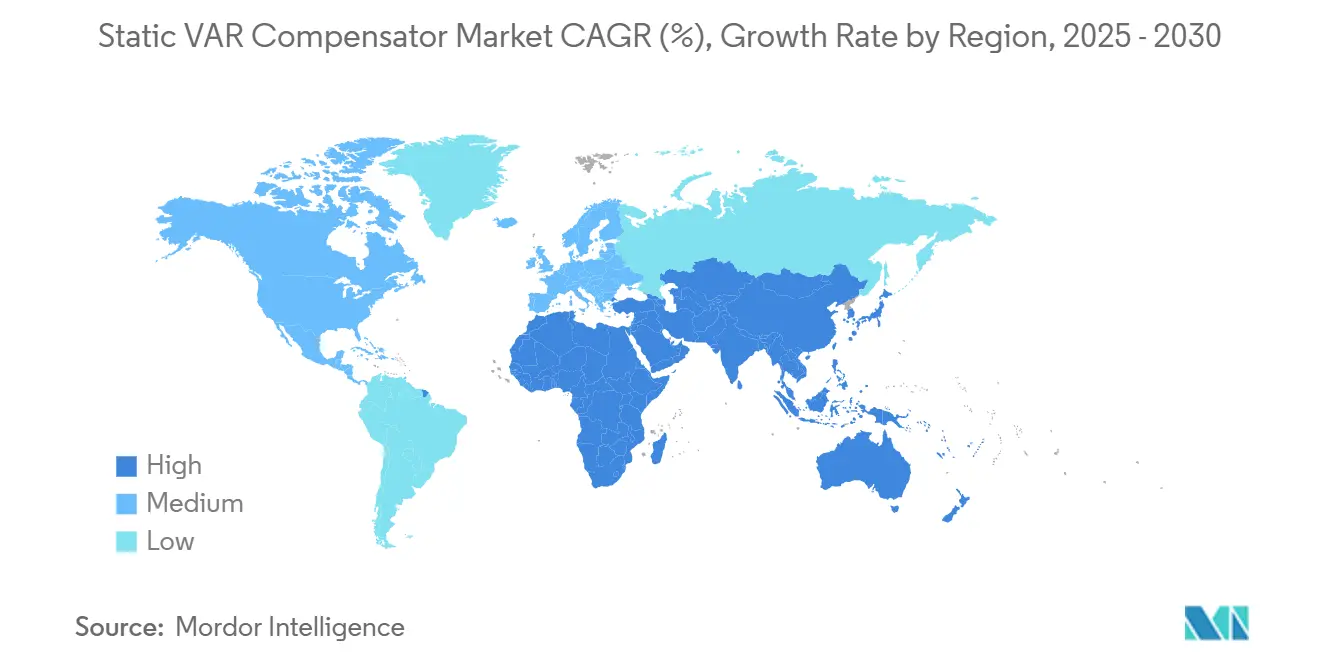

- 地域別では、アジア太平洋が2024年に世界収益の34.52%を占め、2030年までに4.98%のCAGRで最も強い地域成長を記録すると予測されています。

グローバルスタティックVARコンペンセーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 再生可能エネルギーの系統統合の拡大 | +1.8% | アジア太平洋およびヨーロッパに集中したグローバル | 中期(2~4年) |

| 送配電ネットワークの近代化 | +1.2% | グローバル、先進国市場から新興市場へのスピルオーバー | 長期(4年以上) |

| 電力品質向上に対する産業需要 | +0.9% | アジア太平洋中心、北米製造ベルト | 短期(2年以内) |

| データセンターおよびハイパースケールICTキャンパスの拡大 | +0.7% | 北米、ヨーロッパ、アジア太平洋の都市部 | 中期(2~4年) |

| 超高速EV充電コリドーの整備 | +0.5% | ヨーロッパ、北米、中国が採用をリード | 中期(2~4年) |

| AIを活用したデジタル制御とリモート診断 | +0.4% | グローバル、技術先進市場が先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギーの系統統合の拡大

風力および太陽光エネルギーを導入する電力会社は、同期発電機が退役するにつれて変動する無効電力需要を補償しなければなりません。TransnetBWの拡張STATCOMステーションは、高度なSVC技術が1,100万人の消費者にサービスを提供する380 kVコリドーを安定させる方法を示しています。[1]Hitachi Energy、「Hitachi EnergyとTransnetBWがドイツの電力網を将来に向けて整備」、hitachienergy.comスタティックVARコンペンセーター市場の参加者は、電圧ライドスルー、周波数サポート、および高調波フィルタリングを単一の筐体にバンドルし、現地エンジニアリング時間を短縮しています。ヨーロッパ、インド、および米国の一部における系統規程は、ユーティリティスケールの再生可能エネルギー発電所に動的サポートデバイスをますます要求しており、それによってレトロフィット機会のパイプラインを固定しています。再生可能エネルギーの浸透率が30%を超えると電圧振動のリスクが高まるため、系統運用者はサプライヤーに予測可能な量の可視性を提供する複数年の調達ラウンドをスケジュールします。水素対応パワーパークおよびオフショア風力ハブが2026年以降に稼働するにつれて、モジュール式ハイブリッドSVC-STATCOMユニットへの追加需要が生まれるでしょう。

送配電ネットワークの近代化

老朽化した導体、より重い都市負荷、および双方向電力フローが、電力会社に柔軟な交流送電デバイスで変電所を近代化することを促しています。スタティックVARコンペンセーター市場のプロジェクトは、コストのかかるコリドー拡張を延期するために、ラインリアクター、移相変圧器、およびSVCをバンドルすることが多く、これは規制当局がレートケースで報いる利点です。高度なデジタル制御により、オペレーターはリアルタイムで無効電力予備力を監視でき、電圧サポートに必要なディスパッチ可能なピーキングプラントの数を削減します。フィリピンおよびベトナムでは、複数年にわたる系統強化プログラムが、負荷センターの移動に合わせて再配置できるモジュール式スキッドマウントSVCを指定しています。北米の電力会社は、SVC改修とブレーカーアンドハーフベイのアップグレードを組み合わせ、主要な230 kVおよび500 kVインターフェース全体の転送能力を向上させています。予測期間中、スタティックVARコンペンセーター市場は大規模な再導体化、直列補償、および系統自動化予算と密接に結びついたままでしょう。

電力品質向上に対する産業需要

アーク炉製鉄所、銅鉱山、および半導体ファブはすべて、電圧フリッカー、位相不平衡、またはサグが機器の許容範囲を超えると生産性の損失を被ります。ヨーロッパの製鉄所でのSVC改修により、電極摩耗が15%削減され、溶解工場のスループットが向上しました。[2]T&D World Staff、「GE Vernova、TECOと協力して台湾の電力網を強化」、tdworld.comスタティックVARコンペンセーター市場のサプライヤーは、高調波フィルター、サイリスタ制御リアクター、および高速応答VSCモジュールを統合したコンテナ型「産業電力品質」パッケージを推進しています。大型チップファブでの生産停止は1時間あたり50万米ドルのコストがかかる可能性があるため、回収期間は多くの場合2年未満となり、厳しい資本サイクルでもCFOの承認を支持します。アジア太平洋のメーカーは、電力品質のアップグレードを、系統損失と生産量あたりのCO₂を削減するためのESG投資と見なしています。ラテンアメリカでは、脆弱な系統上の鉱山オペレーターがSVCを導入してショベルおよびクラッシャーの負荷を安定させ、鉱石フローを停止させるリレートリップを削減しています。

データセンターおよびハイパースケールICTキャンパスの拡大

各100 MWのハイパースケール施設は、AIクラスターが起動する際に突然の負荷ランプを吸収し、配電フィーダーに負担をかけます。スタティックVARコンペンセーター市場の需要は、オペレーターがIEEE 519高調波制限を維持しなければならない準送電レベルで生まれます。主要なクラウドプロバイダーは、電力率ペナルティが電力会社の閾値を下回るように、±150 MvarのSVC設計を技術仕様に組み込んでいます。土地の制約が多層サーバーホールを好むため、オペレーターはフットプリントを最小化するコンパクトなGISベースのSVCヤードを求めています。リモート診断スイートにより、キャンパスエンジニアは高調波スペクトルと無効電力需要を監視でき、稼働時間のサービスレベル契約に沿っています。400 Gbps光インターコネクトが2027年までにより高いラック密度を促進するにつれて、動的電圧サポートが必須となり、ICTセグメントへのSVC浸透率が高まります。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期資本支出 | -0.8% | グローバル、特に新興市場 | 短期(2年以内) |

| STATCOMおよび同期調相機との競合 | -0.6% | 高度な系統インフラを持つ先進国市場 | 中期(2~4年) |

| パワー半導体デバイスにおけるサプライチェーンの不安定性 | -0.4% | グローバル、アジア太平洋製造業への集中的影響 | 短期(2年以内) |

| 高度なFACTSに対応した熟練した運用・保守人材の不足 | -0.3% | 新興市場、農村系統アプリケーション | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期資本支出

土木工事および保護リレーを含むターンキーのユーティリティスケールSVCプロジェクトは、5万米ドルから800万米ドルの範囲であり、小規模な配電会社にとってはハードルとなります。設置が変電所予算の最大20%を消費する場合、取締役会は電圧不安定が規制上の罰則を脅かすまで承認を遅らせることが多いです。新興経済国では、通貨の変動が輸入機器のコストを増加させるため、資金調達がより困難になります。ベンダーは資本負担を分散させるためにリースおよびパフォーマンス契約モデルを市場に投入していますが、ファーストロスファイナンサーにとって引受リスクは依然として高いです。多国間開発銀行がギャップを部分的に埋めていますが、遅い調達サイクルが依然として展開を遅らせ、スタティックVARコンペンセーター市場の近期成長を削減しています。

STATCOMおよび同期調相機との競合

フルSTATCOMは5ミリ秒未満の応答時間と優れた低電圧ライドスルー能力を提供し、インバータベースのリソースが普及するにつれて重宝される機能です。コンポーネントコストの低下とモジュール式工場組立により、歴史的な価格差が縮まり、高性能ニッチにおけるSVCの価値提案が侵食されています。一方、同期調相機は特に孤立系統において慣性貢献のために再び支持を得ています。オーストラリアおよび英国の系統計画者は、STATCOMと回転機械の組み合わせをモデル化し、一部の入札で新規SVC注文を脇に置いています。[3]IEEE会議論文、「電圧調整のための12パルスTCRベースSVCの設計と実装」、ieeexplore.ieee.orgその結果、ハイブリッドオファリングが説得力のあるコストパフォーマンス比を維持しない限り、成熟した地域ではスタティックVARコンペンセーター市場の成長が減速する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ハイブリッドソリューションがサイリスタ支配に挑戦

サイリスタベースの設置は2024年のスタティックVARコンペンセーター市場シェアの72.43%を占め、30年にわたる実証済みのフィールド信頼性に支えられています。しかし、ハイブリッドSVC-STATCOMソリューションは、位相制御リアクターのコスト優位性と電圧源コンバーターの高速過渡特性を融合させるため、5.78%のCAGRを記録するでしょう。アジア太平洋地域では、入札文書が風力クラスターをバックボーン系統に接続する220 kVノードにハイブリッドアーキテクチャをますます指定しています。サプライヤーは、同じフリッカーおよび高調波制限を満たしながら、純粋なSTATCOMより30%低い設備投資を誇っています。

電力会社のエンジニアは、よりスムーズな動的応答と小さなフィルターフットプリントを、レガシーサイリスタバンクをハイブリッド改修に置き換える理由として挙げています。工場製パワーエレクトロニクスカートリッジにより段階的なアップグレードが可能となり、資産寿命が延長されます。メーカーはまた、予知健全性スコアリングのためのデジタルツインを統合し、計画外の停止を削減しています。これらの機能により、スタティックVARコンペンセーター市場はスタンドアロンSTATCOM入札に対しても魅力的であり続けます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

電圧定格別:高電圧の支配が送電重視を反映

69 kVを超えるシステムが2024年のスタティックVARコンペンセーター市場規模の44.89%を占め、中国、インド、および中東における送電強化計画に牽引されて5.89%のCAGRでリード成長すると予想されています。動的補償が不測の事態下で電圧を安定させると、バルクコリドーは最大10%の追加電力転送容量を得ることができ、それによって高価な新規送電線の必要性を遅らせます。

中電圧パッケージは産業キャンパスおよび郊外変電所にサービスを提供しますが、組み込みVARサポートを持つ分散型インバーターからの競争が高まっています。低電圧製品は、精密な電圧調整を必要とする敏感な負荷がある先端製造業および海軍造船所に対応しています。ベンダーは電圧クラス全体で共通コンポーネントプラットフォームを活用し、規模の経済を達成し、地域的な価格圧力にもかかわらずスタティックVARコンペンセーター市場が健全なマージンを維持することを確保しています。

コンポーネント別:GIS開閉装置が成長リーダーとして台頭

サイリスタは2024年の収益の25.86%を占めましたが、GIS開閉装置はSF₆フリーの密閉設計がメンテナンス間隔を短縮し、気象関連の故障を軽減するため、4.76%のCAGRで最も速く成長すると予想されています。統合された電流センシングにより、オペレーターは補助CTなしで高調波フローを検出でき、設置時間を短縮します。

パワーエレクトロニクスデバイスアセンブリは、スイッチング周波数を高めてフィルターサイズを削減するワイドバンドギャップ半導体の恩恵を受けています。一方、リアクターおよびコンデンサのサプライヤーは、より高い熱限界を達成してサービス寿命を延長するために高度なエポキシ含浸で革新しています。スマート保護リレーおよびIEC 61850ネットワーキングへのシフトにより、サービス収益ストリームが開かれ、スタティックVARコンペンセーター市場全体の収益性が維持されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:鉄道がアプリケーションの多様化を牽引

電力会社は2024年に収益の65.78%を支配し、電圧安定性を維持するという法定義務と一致しています。インド、スペイン、およびエジプトの高速ネットワークが回生制動が電力を系統に戻す際の迅速なVARサポートを要求するため、鉄道および電気牽引は4.68%のCAGRを記録するでしょう。中国のOEMはすでに三相バランシングとフリッカー抑制を統合したターンキー±25 kV牽引SVCスキッドを提供しています。

再生可能エネルギー発電所は系統規程のライドスルー要件を満たすためにSVCを利用し、製鉄業者は電極コストを削減して変圧器寿命を延長しています。データセンターオペレーターは、実質的に動的補償を必要とする0.99ラグリード力率条項を指定し、新たな収益源を開いています。これらのトレンドは総合的に、スタティックVARコンペンセーター市場の対象可能市場をその歴史的な電力会社コアを超えて拡大しています。

地域分析

アジア太平洋地域は2024年に34.52%のシェアを占め、中国の年間200億米ドルの送電予算とインドのグリーンコリドープログラムに支えられて、2030年まで4.98%の割合で成長すると予想されています。中国企業は規模を活かし、欧州平均より15%低い価格のモジュール式SVCベイを出荷しながら、同じIEC-61000高調波基準を満たしています。国家電網のプロジェクトだけで2024年のアップグレード中に2,500 MVArを超えて消費し、国内受注残を維持しています。

北米は主に年間30 GWの風力および太陽光設置を統合するためにSVCを追加しています。米国の送電開発者は、NERC電圧安定性基準を満たすためにコリドーアップグレード申請に±200 MVARバンクを含めています。カナダは国境を越えたエネルギー取引を改善するために500 kVパシフィックインタータイノードを改修しています。ヨーロッパは400 kV変電所でハイブリッドSVC-STATCOMを追求してオフショア風力を解放しており、ドイツのTransnetBW契約がそのトレンドを例示しています。厳しいスペース制約とSF₆段階廃止政策により、地域はGISベースの設計に向かっています。

中東およびアフリカは、モーター起動過渡現象が発生しやすい遠隔地の鉱業マイクログリッドおよび海水淡水化プラントの安定化に投資しています。湾岸の電力会社は55°C周囲温度に定格された空調筐体を使用し、砂漠条件下での最適なパフォーマンスを確保しています。南米は財政緊縮のために遅れていますが、チリとペルーで太陽光と銅採掘が交わる場所に成長の兆しが見られます。総合的に、地域の多様化は個々の地域が設備投資のピークを循環する中でも、スタティックVARコンペンセーター市場に多チャンネルの成長を確保しています。

競合ランドスケープ

スタティックVARコンペンセーター市場は適度に集中しています。Hitachi Energy、GE Vernova、Siemens Energy、NR Electric、およびNARI Technologyの5つのグローバルプレーヤーが、バンドルされたFACTSポートフォリオとEPC能力を通じて年間収益の70%以上を支配しています。ベンダーはハイブリッドトポロジー、デジタルツイン統合、およびターンキーファイナンシングパッケージで差別化しています。Hitachi EnergyのSVC Light Enhancedはアクティブパワー注入のためのスーパーキャパシタを組み合わせ、ドイツの入札を獲得しています。GE VernovaはチェンナイでのハイブリッドSVC製造とHVDCバルブ組立を同一拠点に配置し、インドの入札のリードタイムを短縮しています。

中国のサプライヤーは国内プロジェクトを活用してIECおよびIEEE認証を満たすモジュール式キャビネットを洗練させ、アフリカおよびラテンアメリカの輸出市場をターゲットにして積極的に規模を拡大しています。西側の既存企業は、99%の可用性を保証するリモート診断センターを備えた20年間のサービス契約を提供することで対抗しています。Merus PowerおよびAmerican Superconductorなどのコンポーネントスペシャリストは、60 kV製鉄所フィーダー向けのコンパクトラックを供給し、産業改修においてニッチを切り開いています。

柔軟なHVDCコリドーは、VSC-HVDCステーションが本質的に電圧を調整するため、コンバーターノードでのスタンドアロンSVC注文に脅威をもたらします。サプライヤーはSVCをSTATCOMおよびスタティック同期直列補償器とバンドルし、電力会社に統一された電圧制御プラットフォームを提示することで対応しています。IEEEおよびCIGRÉ内での継続的な標準化への関与は、市場リーダーがハイブリッドソリューションに沿った系統規程の言語を形成するのに役立ち、その優位性を強化しています。

スタティックVARコンペンセーター産業リーダー

ABB Ltd.

Hitachi Energy Ltd.

Siemens Energy AG

General Electric Company

Mitsubishi Electric Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:インドの系統近代化プログラムの一環として、インドの送電ネットワーク全体で複数のユーティリティスケールSVC設置が開始され、システムは再生可能エネルギー統合目標をサポートし、製造コリドーの産業負荷の電力品質を改善するように設計されています。

- 2025年2月:高度なハイブリッドSVC-STATCOMシステムがヨーロッパの送電ネットワークで商業運転を開始し、従来のサイリスタベースシステムと比較して5ミリ秒未満の強化された応答時間と改善された高調波性能を実証しました。

- 2025年1月:中国のメーカーが増大する国内需要を満たすためにSVC生産能力を拡大し、複数の施設が国内および輸出市場向けのデジタル制御システムおよびモジュール式SVCアーキテクチャの生産を増加させました。

- 2025年1月:アジア太平洋の鉄道電化プロジェクトが牽引電力品質管理のための専用SVCシステムを導入し、高速鉄道アプリケーションにおける回生制動システムおよび可変負荷条件からの電圧変動の課題に対処しました。

グローバルスタティックVARコンペンセーター市場レポートの範囲

| サイリスタベースSVC |

| 磁気制御リアクターベースSVC |

| ハイブリッドSVC-STATCOM |

| 低電圧(1 kV以下) |

| 中電圧(1~69 kV) |

| 高電圧(69 kV超) |

| サイリスタ |

| パワーエレクトロニクスデバイスパッケージ |

| リアクター |

| コンデンサバンク |

| 高調波フィルター |

| GIS開閉装置 |

| 制御・保護システム |

| その他のコンポーネント |

| 電力会社 |

| 再生可能エネルギー発電所(風力・太陽光) |

| 鉄道および電気牽引 |

| 鉄鋼および金属加工 |

| 鉱業および鉱物 |

| 石油・ガス施設 |

| データセンターおよびICT |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| タイプ別 | サイリスタベースSVC | ||

| 磁気制御リアクターベースSVC | |||

| ハイブリッドSVC-STATCOM | |||

| 電圧定格別 | 低電圧(1 kV以下) | ||

| 中電圧(1~69 kV) | |||

| 高電圧(69 kV超) | |||

| コンポーネント別 | サイリスタ | ||

| パワーエレクトロニクスデバイスパッケージ | |||

| リアクター | |||

| コンデンサバンク | |||

| 高調波フィルター | |||

| GIS開閉装置 | |||

| 制御・保護システム | |||

| その他のコンポーネント | |||

| 最終用途産業別 | 電力会社 | ||

| 再生可能エネルギー発電所(風力・太陽光) | |||

| 鉄道および電気牽引 | |||

| 鉄鋼および金属加工 | |||

| 鉱業および鉱物 | |||

| 石油・ガス施設 | |||

| データセンターおよびICT | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2025年のグローバルスタティックVARコンペンセーター市場の規模はどのくらいですか?

市場価値は2025年に8億8,000万米ドルに達し、2030年までに10億9,000万米ドルに達すると予測されています。

どの地域が最も多くの需要を生み出していますか?

アジア太平洋は世界収益の34.52%を占め、2030年まで最速の4.98%のCAGRを示しています。

どのアプリケーションが最も速く成長しますか?

鉄道および電気牽引は、高速路線および地下鉄の急速な電化により4.68%のCAGRを記録しています。

ハイブリッドSVC-STATCOMシステムはなぜ普及しているのですか?

サイリスタバンクのコスト優位性と電圧源コンバーターの高速動的応答を融合させ、新しい系統規程要件を満たしています。

高電圧の採用は成長にどのような影響を与えますか?

69 kVを超える設置は、送電アップグレードがバルクVARサポートに依存するため、5.89%のCAGRで拡大をリードしています。

新規プロジェクトが直面する主な制約は何ですか?

新規プロジェクトが直面する主な制約は何ですか?

最終更新日: