ステンレス鋼キルシュナーワイヤー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.02 十億米ドル |

| 市場規模 (2031) | 1.27 十億米ドル |

| 成長率 (2026 - 2031) | 4.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるステンレス鋼キルシュナーワイヤー市場分析

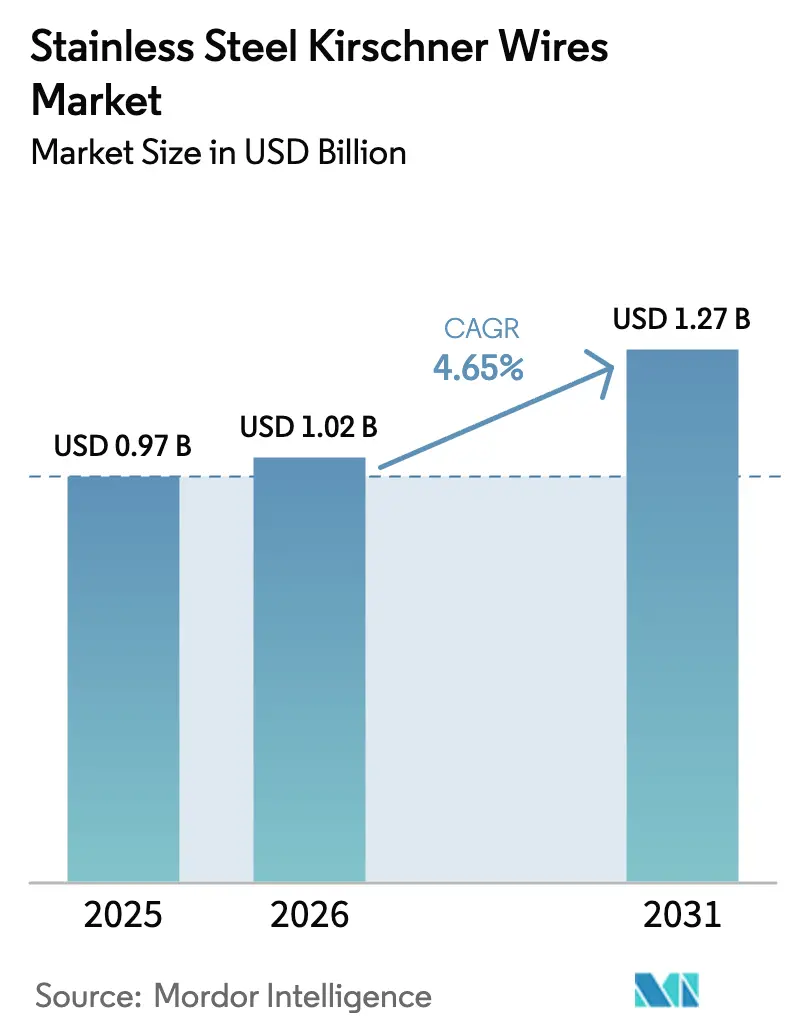

ステンレス鋼キルシュナーワイヤー市場規模は、2025年の9億7,000万USDから2026年には10億2,000万USDに増加し、2031年までに12億7,000万USDに達する見込みで、2026年~2031年にかけてCAGR 4.65%で成長します。

現在の成長は、高齢化人口における骨折件数の増加、低侵襲経皮的ピン固定術の普及拡大、および日常的な外傷ケアの外来手術センターへの移行を反映しています[1]国立生物工学情報センター、「骨折のグローバル負担」、ncbi.nlm.nih.gov。大径ワイヤーの優れた生体力学的性能と、外来での手・足処置に対する償還インセンティブが相まって、製品ミックスはプレミアムな単回使用滅菌キットへとシフトしています[2]メディケア・メディケイドサービスセンター、「外来手術センター支払い」、cms.gov。コスト管理とMRI適合性の向上および感染抑制の改善を両立するメーカーは、未充足ニーズを取り込む立場にあります。競争の焦点は汎用Kワイヤーから、荷重骨における移動を低減する付加価値コーティングおよびスレッドデザインへと移行しています。地域別では、北米が最大シェアを維持する一方、アジア太平洋は政策主導の輸入代替と現地デバイス生産能力の拡大により、最も速い増分需要をもたらしています。

主要レポートのポイント

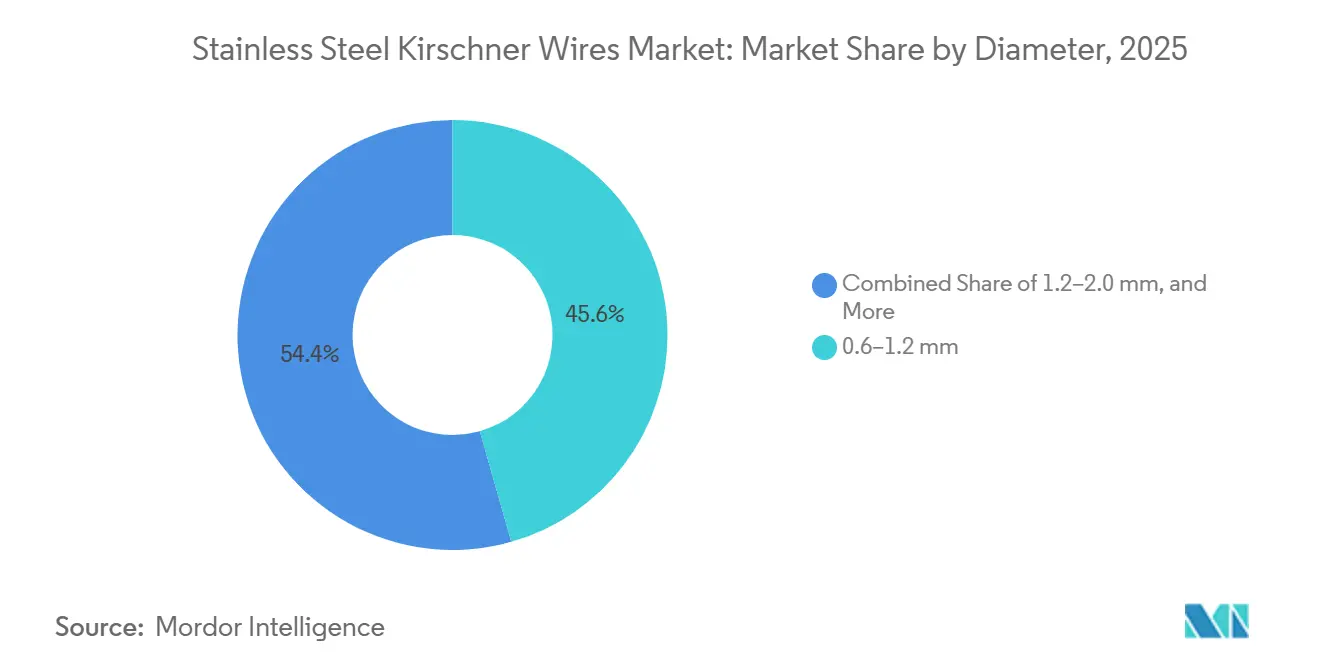

- 直径別では、1.2~2.0mmセグメントが2025年のステンレス鋼キルシュナーワイヤー市場シェアの45.55%をリードし、2.0mm超セグメントは2031年にかけて8.25%のCAGRで成長する見込みです。

- チップタイプ別では、スムースワイヤーが2025年の売上の61.23%を占め、スレッドタイプは2031年にかけて9.15%のCAGRで成長すると予測されています。

- 用途別では、外傷・骨折固定が2025年の売上の48.15%を占め、小児整形外科は同期間に8.51%のCAGRで拡大する見込みです。

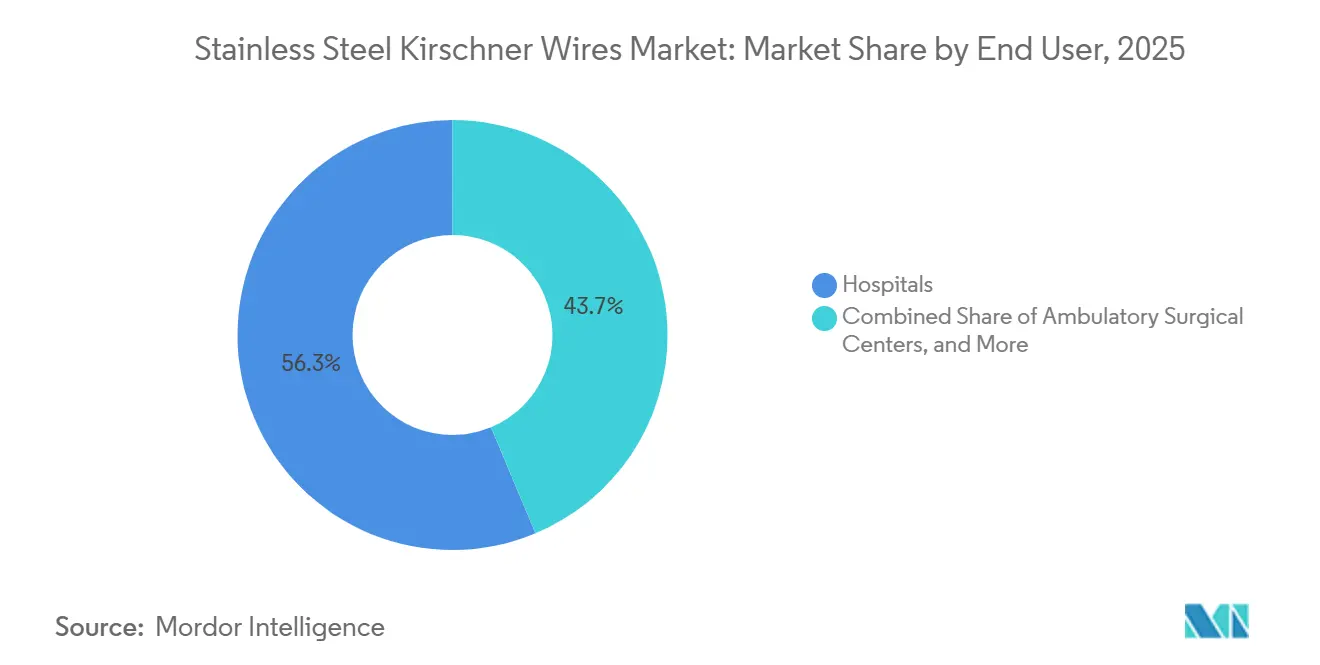

- エンドユーザー別では、病院が2025年の売上の56.35%を占め、外来手術センターは2031年にかけて9.11%のCAGRを達成すると予想されています。

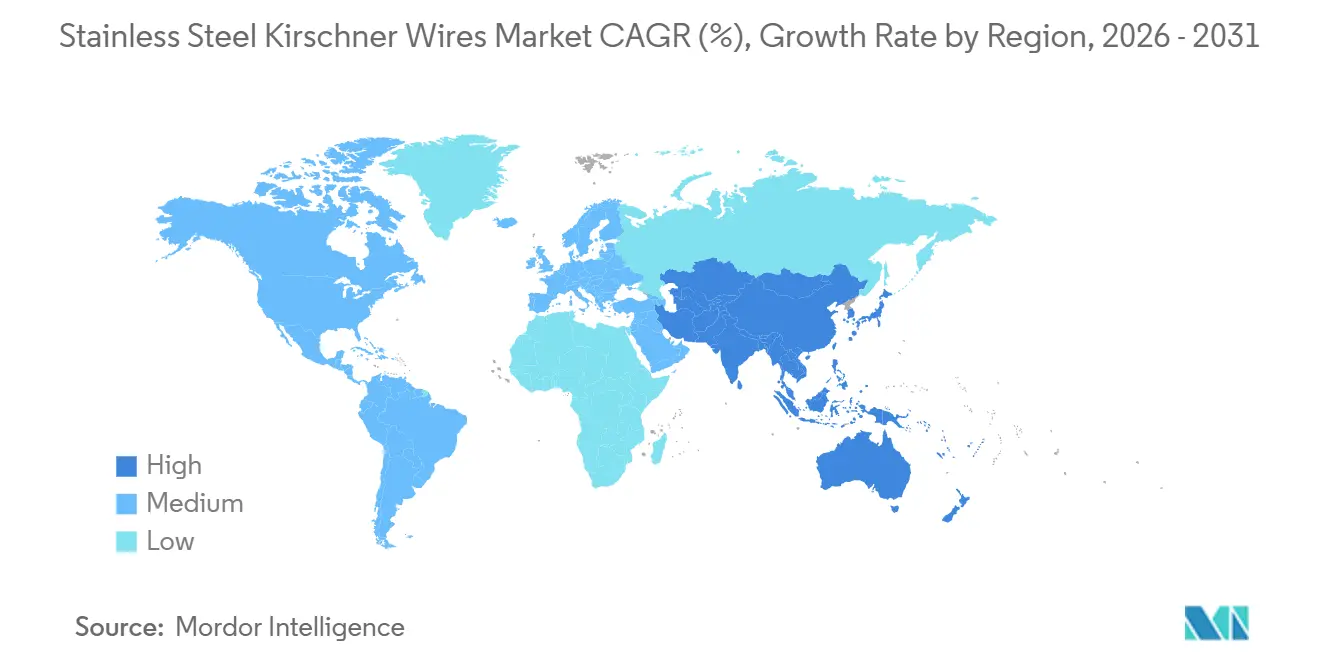

- 北米が2025年の売上の35.25%を占める一方、アジア太平洋は2031年にかけて8.02%のCAGRを達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルステンレス鋼キルシュナーワイヤー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口における整形外科的骨折の発生率の上昇 | +1.2% | 北米、欧州、日本、韓国 | 長期(4年以上) |

| 低侵襲経皮的ピン固定術の採用拡大 | +1.0% | 北米、欧州、都市部アジア太平洋 | 中期(2~4年) |

| 新興経済圏におけるスポーツ関連傷害の急増 | +0.8% | 中国、インド、東南アジア、ラテンアメリカ | 中期(2~4年) |

| MRI適合炭素繊維強化ステンレス鋼Kワイヤーの使用増加 | +0.6% | 北米、欧州 | 長期(4年以上) |

| 外来手術および単回使用滅菌ワイヤーへのシフト | +0.9% | 北米、欧州、一部アジア太平洋市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口における整形外科的骨折の発生率の上昇

世界的な平均寿命の延伸により、骨折件数が増加しており、特に橈骨遠位端、中手骨、中足骨部位においてKワイヤー固定が適用されるケースが増えています。米国の救急室では2019年から2023年の間に385万件の高齢者骨折が処置され、その半数以上が入院を要しました。外来センターでの同日経皮的ピン固定術は入院期間を短縮し、1症例あたりのワイヤー使用本数を増加させています。中央年齢が48歳を超える日本と韓国では同様の需要パターンが見られ、中国の60歳以上の人口は2035年までに4億人を超えると予測されており、長期的な成長を後押ししています。

低侵襲経皮的ピン固定術の採用拡大

経皮的Kワイヤーは、開放的プレート固定と比較して手術時間、軟部組織の損傷、および機器コストを削減します。現代の研究では、ケアプロトコルと留置期間に応じて、ピン刺入部感染率が0%から30%の範囲で報告されています[3].Radiopaedia編集部、「キルシュナーワイヤー」、radiopaedia.org。手・手首外科医は蛍光透視ガイド下ピン固定術を好みます。細いワイヤーが腱の滑走を保持し、小児データでは感染リスクにもかかわらず85~97%の優良な転帰が示されています。外来設定への移行により、この術式の価値提案がさらに高まっています。

新興経済圏におけるスポーツ関連傷害の急増

都市部の所得向上と組織的スポーツへの参加増加は、アジア太平洋およびラテンアメリカの青少年・若年成人における骨折発生率の上昇と関連しています。インドおよび中国の病院調査では、経皮的固定を要する中手骨・中足骨骨折の有病率が高いことが明らかになっています。両国の国内メーカーは現在、公共調達に対応した価格帯でASTM F138準拠のワイヤーを提供しており、輸入依存を抑えながら増加する処置件数に対応しています。

MRI適合炭素繊維強化ステンレス鋼Kワイヤーの使用増加

従来のステンレス鋼はMRI画像を歪ませますが、炭素繊維強化ハイブリッドはアーチファクトを最大80%低減し、周囲軟部組織の術後評価を改善します。北米および欧州の三次医療センターの早期採用者は、再撮影を減らす鮮明な画像のために30~40%の価格プレミアムを受け入れています。規制の明確化とASTMの採用が、このニッチ市場の最終的な規模を左右します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ピン刺入部感染リスクと抜去手術の必要性 | -0.7% | グローバル、低資源環境でより顕著 | 中期(2~4年) |

| カニューレドスクリューおよび生体吸収性ピンによる代替 | -0.5% | 北米、欧州 | 長期(4年以上) |

| 特殊グレード316Lステンレス鋼の供給変動 | -0.3% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ピン刺入部感染リスクと抜去手術の必要性

感染は最も一般的な合併症であり、衛生状態と留置期間に応じてKワイヤー症例の最大30%で報告されています。表在性感染は抗生物質で対応できますが、深部感染ではワイヤー抜去が必要となり、固定の喪失と追加手術のリスクが生じます。糖尿病、免疫抑制、および8週間を超える留置はリスクを高めます。埋没ワイヤー技術は露出を減らしますが、ベッドサイドでの抜去が困難になるため、普遍的な普及には限界があります。

カニューレドスクリューおよび生体吸収性ピンによる代替

カニューレドスクリューは大腿骨頭すべり症および舟状骨骨折に対して優れた回転安定性を提供しますが、コストは2~3倍高く、より大きな切開を要します。生体吸収性マグネシウムまたはポリ乳酸ピンはハードウェア抜去の必要性をなくしますが、依然として高価で機械的強度が劣ります。支払者の予算が許す場合、これらの選択肢がステンレス鋼キルシュナーワイヤー市場のシェアを奪います。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

直径別:大径ワイヤーが機械的根拠に基づき普及

1.2~2.0mmカテゴリーは2025年の売上の45.55%を占め、手首、前腕、足の処置全般への適応性を反映しています。2024年の生体力学的研究では、橈骨遠位端モデルにおいて2.0mmワイヤーが1.6mm代替品よりも高い軸方向および屈曲剛性を示すことが報告されました。その結果、外科医が骨粗鬆症骨に対してより頑丈なワイヤーを選択するにつれ、2.0mm超グループは2031年にかけて8.25%のCAGRを達成すると予想されます。0.6~1.2mmの小径は、成長板の安全性が重要な小児手骨折に引き続き使用されます。2.0mm超セグメントにおけるステンレス鋼キルシュナーワイヤー市場規模は、複雑な外傷件数の増加に伴い拡大する見込みです。

需要パターンは専門分野によって異なります。足部外科医は、1.2mm構造が中足趾節関節での破損率が高いというエビデンスを受けて、1.6~2.0mmワイヤーを選択するケースが増えています。手外科医は依然としてスリムなプロファイルのために1.0~1.6mmオプションを好みますが、この範囲内のスレッドバージョンは移動リスクが高いにもかかわらず普及が進んでいます。2.0mm超のカニューレドフォーマットはスクリューとの境界を曖昧にし、ガイドワイヤーの精度を提供して、強固な固定を求める肥満および高齢患者コホートでの採用者を引き付けています。

チップタイプ別:スレッドが荷重部位での移動を抑制

スムースチップは小児および手の症例での迅速な挿入と容易な抜去により、2025年の売上の61.23%を確保しました。しかし、スレッドチップは足・足首の荷重期間中のワイヤー移動を40~60%低減するという研究結果を受けて、9.15%のCAGRで拡大すると予測されています。外科医は、早期荷重が望まれる外来関節固定術において、この安定性を得るために穿孔時間のわずかな増加を受け入れています。スレッドデザインに牽引されたステンレス鋼キルシュナーワイヤー市場規模も並行して拡大します。

外来センターが同日荷重を重視するにつれ、スレッドワイヤーの採用が加速しています。メーカーは骨幹端骨用の細ピッチスレッドと骨幹部用の粗ピッチスレッドで差別化を図っています。スムースワイヤーは、留置期間が4~6週間のみで移動リスクが軽微な上腕骨顆上骨折修復において標準のままです。

用途別:小児整形外科が突出した成長をもたらす

外傷・骨折固定が48.15%で最大の売上シェアを占めていますが、成長は市場全体のCAGRと一致しています。一方、小児整形外科は、Kワイヤーで管理された前腕および肘骨折において最大97%の良好な転帰が臨床データで確認されるにつれ、2031年にかけて8.51%のCAGRが見込まれています。日帰り手術プロトコルが単純で取り外し可能なハードウェアを好むにつれ、小児症例から得られるステンレス鋼キルシュナーワイヤー市場シェアは上昇します。

手・手首の適応症は、低プロファイルピンが有益な舟状骨骨折およびベネット骨折に支えられて安定を維持しています。足・足首の件数は、スレッド付き1.6~2.0mmワイヤーがリハビリ中の移動に抵抗する外来関節固定術とともに拡大しています。靭帯修復中の一時的関節安定化およびプレート固定中の仮固定が残余セグメントを占め、低侵襲技術の広範な採用によってペースが決まります。

エンドユーザー別:外来センターが病院の優位性を侵食

病院が2025年の購入の56.35%を占めていますが、メディケアおよび民間支払者が外来ケアを奨励するにつれ、外来手術センターは9.11%のCAGRを達成すると予測されています。単回使用滅菌キットは外来手術センターのワークフローに適しており、滅菌コストを排除し感染リスクを低減します。したがって、外来手術センターに関連するステンレス鋼キルシュナーワイヤー市場規模は入院患者シェアよりも速く拡大します。

新興地域の専門整形外科クリニックも増加しており、ASTM F138に準拠した国内メーカーからコスト効率の高いワイヤーを調達しています。病院は集中的なリソースを要する多発外傷および開放骨折においてシェアを維持しますが、低複雑度の症例は外来設定へと移行が進むでしょう。

地域分析

北米は2025年の売上の35.25%を占め、高い処置率、成熟した外傷ネットワーク、および外来ピン固定術を評価する償還制度に支えられています。メディケア・アドバンテージの普及率は2024年に54%に達し、高価なスクリューよりもKワイヤーを優先するコスト圧力を強化しています。カナダとメキシコは単回使用キットの採用において米国と同様の傾向を示しており、メキシコのメディカルツーリズムクリニックは米国患者向けに40~60%低い費用で手・足手術を実施しています。

アジア太平洋は2031年にかけて8.02%のCAGRが予測されています。中国は2024年の最初の9ヶ月間に79件のクラスIII整形外科デバイスを承認し、国内代替を加速させ、多国籍企業の価格を最大30%引き下げています。インドの生産連動型インセンティブ制度は現地インプラント製造を奨励し、輸入依存を低減してASTMグレードワイヤーへのアクセスを拡大しています。日本の高齢化人口は安定した需要を維持し、韓国とオーストラリアはスポーツ外傷件数と民間クリニックの拡大に牽引されて平均以上の成長を示しています。

欧州は10%台中盤のシェアを保持しています。同地域の医療機器規制は新規製品の上市を遅らせており、既存承認を持つ既存企業に一時的な優位性を与えています。英国の国民保健サービスの長い待機リストは、患者を同日ピン固定術を好む民間センターへと誘導しています。中東、アフリカ、南米は合わせて10%台前半のシェアを占め、成長はドバイやサンパウロなど迅速な骨折ケアを求める自費患者が集まる都市部に集中しています。

競合ランドスケープ

市場集中度は中程度です。Stryker、DePuy Synthes、Zimmer Biomet、Smith & Nephew、Medtronicが合わせて相当なシェアを占めていますが、支配的ではなく、地域専門企業の参入余地があります。Strykerは2024年第3四半期に整形外科部門で22億USDの売上を計上し、汎用ピンの拡大ではなく脊椎ソリューションの強化を目的としてVertos Medicalを8億5,000万USDで買収しました。Zimmer Biometの2024年第3四半期の19億USDの売上には、生物製剤強化のためのEmbody買収が含まれています。Smith & Nephewの整形外科売上は2024年上半期に6.1%増の11億USDとなり、インプラントの引き込みを支えるコネクテッドインストゥルメントが貢献しました。

多国籍企業はKワイヤーを外傷トレイを補完する消耗品と見なし、マージンが70%を超えるロボティクスおよび患者固有インプラントに向けて研究開発を集中させています。MRIフレンドリーハイブリッド、スレッド付き足・足首デザイン、単回使用外来手術センターキットにおけるイノベーションの機会は残っていますが、炭素繊維複合材のASTM規格は未確定のままです。中国、インド、ブラジルの国内プレーヤーはコスト優位性と政策支援を活用して、グローバルブランドより最大40%低い価格を提示し、公共入札および近隣地域への輸出を狙っています。

ステンレス鋼キルシュナーワイヤー産業リーダー

DePuy Synthes(Johnson & Johnson)

Medtronic plc

Smith & Nephew plc

Stryker Corporation

Zimmer Biomet

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年9月:Strykerは低侵襲脊椎ソリューションを追加するため、Vertos Medicalを8億5,000万USDで買収完了。

- 2024年7月:ConMedは、キャップと抜去ガイドを統合した滅菌Kワイヤーパッケージングについて米国特許を取得し、外来手術センターのワークフローを効率化。

グローバルステンレス鋼キルシュナーワイヤー市場レポートの範囲

本レポートの範囲として、ステンレス鋼キルシュナーワイヤー(Kワイヤー)は、整形外科および外傷処置で一般的に使用される細く剛性のある外科用ワイヤーです。骨片の安定化、インプラントのガイド、または治癒中の一時的な骨格支持を提供する固定デバイスとして機能します。その生体適合性、強度、および挿入の容易さにより、低侵襲骨折管理および小骨手術に不可欠なツールとなっています。

ステンレス鋼キルシュナーワイヤー市場のセグメンテーションには、直径、チップタイプ、用途、エンドユーザー、および地域が含まれます。直径別では、市場は0.6~1.2mm、1.2~2.0mm、2.0mm超にセグメント化されています。チップタイプ別では、市場はスムースチップとスレッドチップにセグメント化されています。用途別では、市場は外傷・骨折固定、足・足首手術、手・手首手術、小児整形外科、およびその他の用途にセグメント化されています。エンドユーザー別では、市場は病院、外来手術センター、および専門整形外科クリニックにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートは世界の主要地域にわたる17カ国の推定市場規模と市場トレンドも網羅しています。レポートは上記セグメントの市場価値(USD)を提供します。

| 0.6~1.2mm |

| 1.2~2.0mm |

| 2.0mm超 |

| スムースチップ |

| スレッドチップ |

| 外傷・骨折固定 |

| 足・足首手術 |

| 手・手首手術 |

| 小児整形外科 |

| その他の用途 |

| 病院 |

| 外来手術センター |

| 専門整形外科クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 直径別 | 0.6~1.2mm | |

| 1.2~2.0mm | ||

| 2.0mm超 | ||

| チップタイプ別 | スムースチップ | |

| スレッドチップ | ||

| 用途別 | 外傷・骨折固定 | |

| 足・足首手術 | ||

| 手・手首手術 | ||

| 小児整形外科 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門整形外科クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ステンレス鋼キルシュナーワイヤー市場は2031年にかけてどの程度の速さで成長すると予測されていますか?

売上は2026年の9億7,000万USDから2031年には12億7,000万USDに増加すると予測されており、CAGRは4.65%に相当します。

どの直径セグメントが勢いを増していますか?

2.0mm超のワイヤーは8.25%のCAGRを達成すると予測されており、優れた機械的安定性により小径サイズを上回るペースで成長します。

外来手術センターが将来の需要にとって重要な理由は何ですか?

償還制度が外来での手・足外傷を優遇しており、単回使用滅菌ワイヤーキットは中央滅菌設備を持たない外来手術センターのワークフローに適合しています。

Kワイヤー固定の主な臨床上の欠点は何ですか?

ピン刺入部感染は症例の最大30%に影響を及ぼす可能性があり、早期のハードウェア抜去と追加治療を余儀なくされることがあります。

どの地域が最も大きな増分売上をもたらしますか?

中国とインドの現地製造と2031年にかけての8.02%のCAGRの予測に牽引されたアジア太平洋です。

メーカーはどのようにKワイヤー製品を差別化していますか?

企業はスレッドチップを追加して移動を抑制し、MRI画像を改善するための炭素繊維強化を探求し、外来センター向けに処置固有の滅菌キットを供給しています。

最終更新日: