ステーブルコイン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

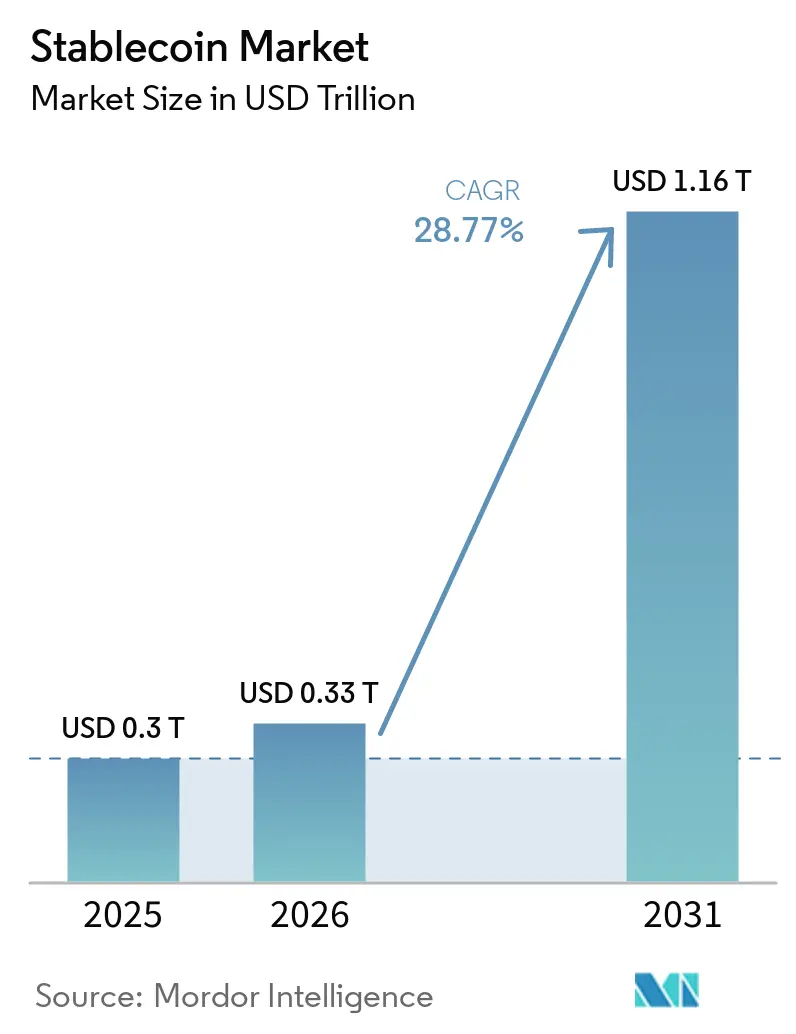

| 市場規模 (2026) | 0.33 兆米ドル |

| 市場規模 (2031) | 1.16 兆米ドル |

| 成長率 (2026 - 2031) | 28.77% CAGR |

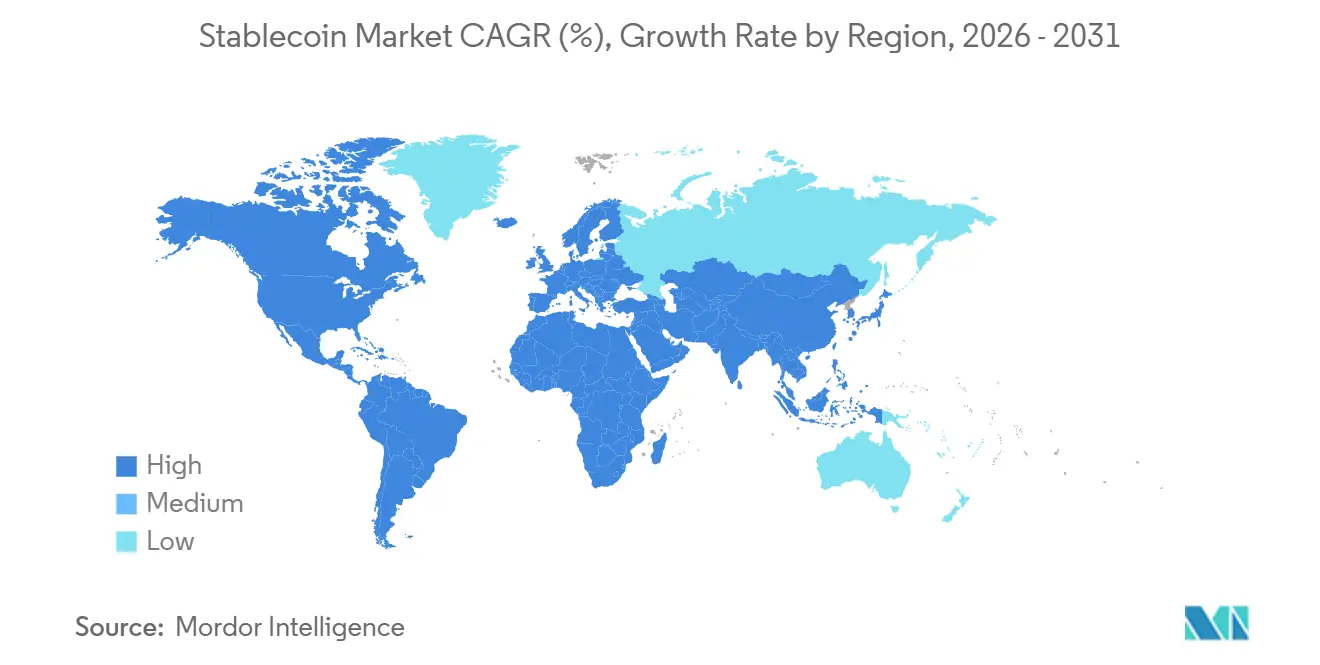

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

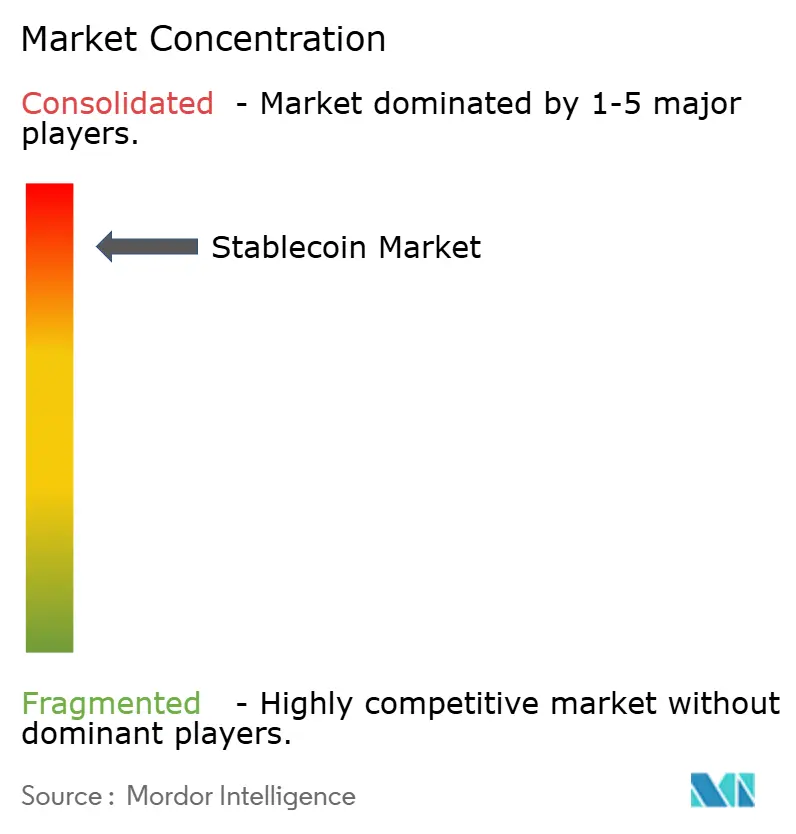

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるステーブルコイン市場分析

ステーブルコイン市場規模は、2025年の0.3 トリリオン 米ドルから2026年には0.33 トリリオン 米ドルに成長し、2026年~2031年の28.77%のCAGRで2031年までに1.16 トリリオン 米ドルに達すると予測されています。

ステーブルコイン市場は、主に暗号資産取引内で使用されるツールから、財務オペレーション、国際間ビジネス決済、デジタルコマースのための広範な決済レイヤーへと移行しつつあります。米国および欧州における規制の進展により、コンプライアンスの不確実性が低減され、準備金・開示・ガバナンス基準を満たす発行体にとっての潜在的ユーザー基盤が拡大しています。エンタープライズ向け採用も2026年においてより実用的な段階に入りつつあり、財務プラットフォームや決済プロバイダーがステーブルコイン決済を既存のビジネスワークフローおよび支払いネットワークに接続しています。ステーブルコイン市場は依然として大手発行体に集中していますが、決済企業、銀行、暗号資産ネイティブ企業による新製品が、規制対応済みおよび機関投資家向けのニッチ分野において競争領域を拡大しています。成長は依然として準備金の透明性に関する懸念や断片化したライセンス制度による制約を受けているものの、それらのギャップが、実装が進む中でコンプライアンス対応の発行体、カストディプロバイダー、決済インフラ企業にとっての機会を生み出しています。

主要レポートのポイント

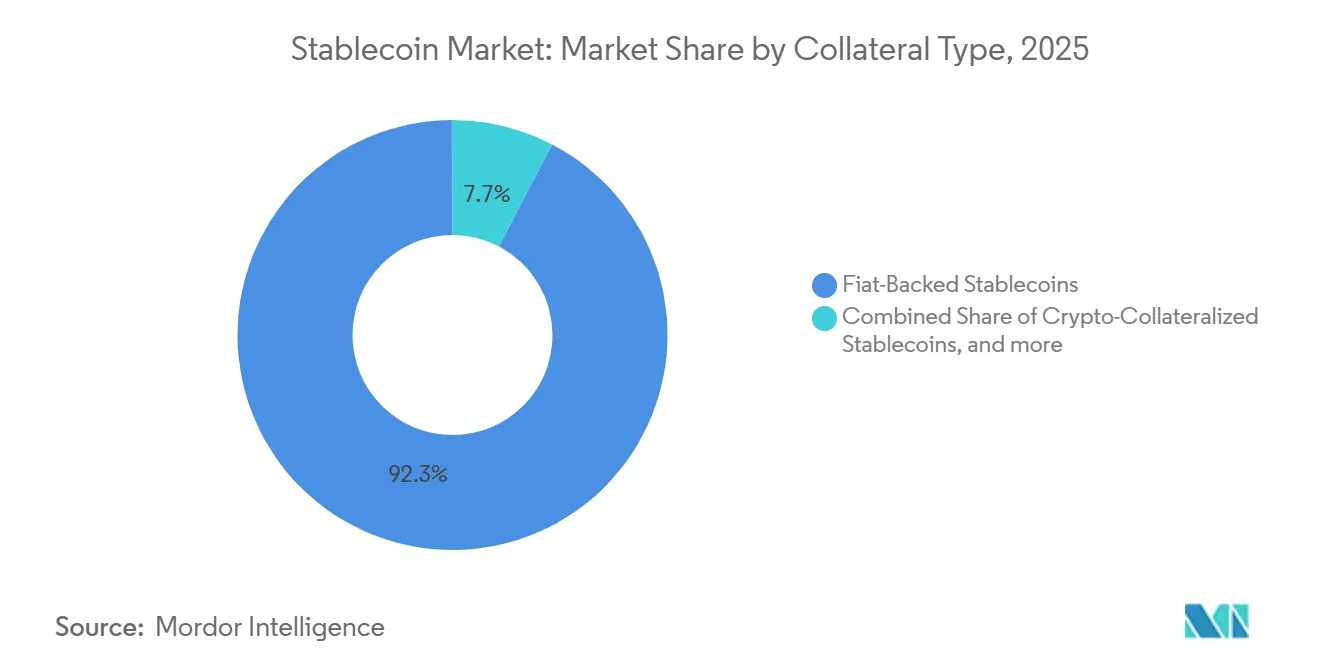

- 担保タイプ別では、法定通貨担保型ステーブルコインが2025年のステーブルコイン市場シェアの92.3%を占め、一方でステーブルコイン市場におけるハイブリッドおよびアルゴリズム型フォーマットは2031年までに44.8%のCAGRで成長すると予測されています。

- ブロックチェーンプラットフォーム別では、トロンが2025年のステーブルコイン市場において34.9%のシェアを保有し、一方でレイヤー2ネットワークは2031年までに39.5%のCAGRで成長すると予測されています。

- アプリケーション別では、暗号資産取引および流動性管理が2025年のステーブルコイン市場シェアの47.2%を占め、一方で国際送金および海外送金は2031年までに36.5%のCAGRで成長すると予測されています。

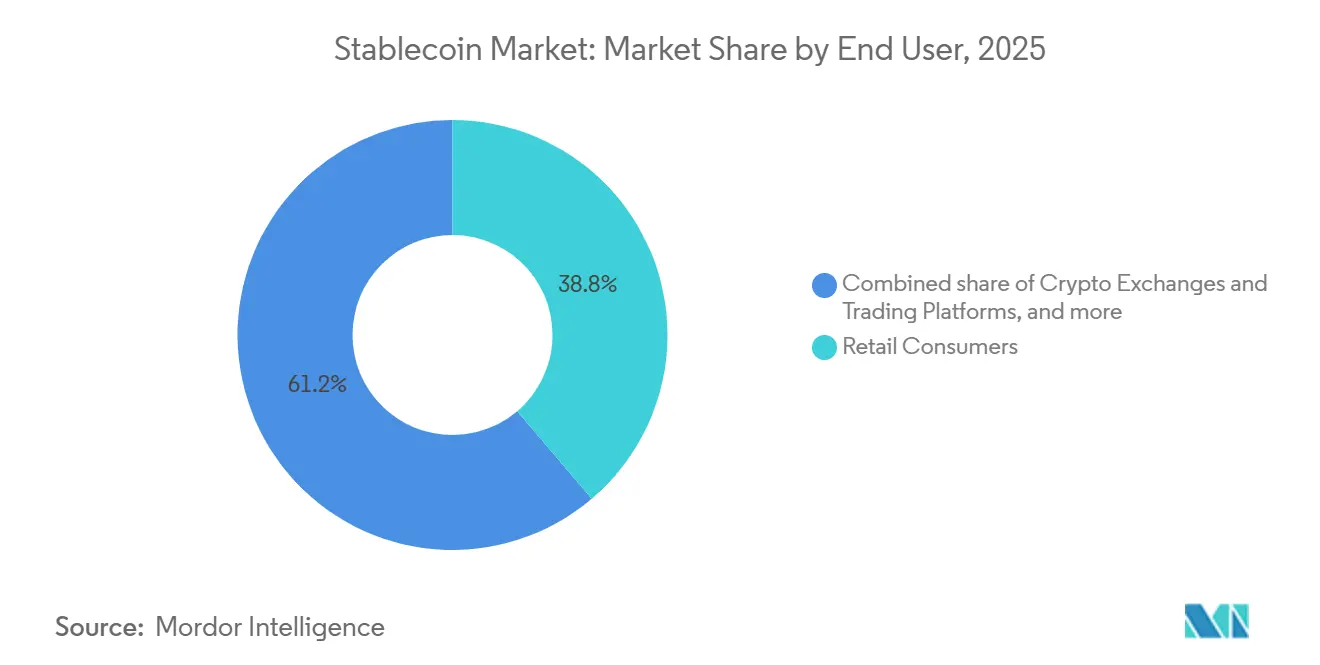

- エンドユーザー別では、個人消費者が2025年のステーブルコイン市場シェアの38.8%を保有し、一方で金融機関および決済サービスプロバイダーは2031年までに34.2%のCAGRで成長すると予測されています。

- 流通チャネル別では、中央集権型取引所が2025年のステーブコイン市場の59.4%を占め、一方で決済ゲートウェイおよびfintech プラットフォームは2031年までに37.3%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋地域が2025年のステーブルコイン市場規模の39.6%を占め、一方でステーブルコイン市場における中東・アフリカは2031年までに35.6%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルステーブルコイン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| リアルタイム国際決済に対する需要の高まり | +5.5% | グローバル、特に中東・アフリカ、南アジア、ラテンアメリカにおける初期の集中的な成長 | 短期(2年以内) |

| 暗号資産取引およびDeFiの流動性ブリッジ | +4.8% | グローバル、アジア太平洋および北米に集中 | 中期(2~4年) |

| 準備金担保型ステーブルコインに対する規制の明確化 | +6.2% | 北米および欧州、アジア太平洋ならびに中東・アフリカへの波及効果あり | 短期(2年以内) |

| 発行体規模を支える財務利回り経済学 | +3.9% | 北米および欧州 | 中期(2~4年) |

| エンタープライズ向けオンチェーン財務およびキャッシュマネジメント | +4.1% | 北米、欧州、主要アジア太平洋地域、中東・アフリカへの波及効果あり | 中期(2~4年) |

| シンセティックステーブルコインのリスクセグメンテーションと利回り需要 | +3.2% | グローバル、DeFi活発市場における初期の成長 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リアルタイム国際決済に対する需要の高まり

国際送金における摩擦は、ステーブルコインのレールが任意の時間に決済でき、より低速なコルレス銀行チェーンへの依存を低減できるため、ステーブルコイン市場を引き続き支えています。これは、送金手数料、決済遅延、外国為替アクセスの制限が依然として個人・企業双方にとって従来型システムのコストを高めているコリドーにおいて最も重要です。ステーブルコイン市場はまた、特に速度とコストを製品の複雑さよりも優先するユーザーが多い初期採用環境において、コリドー経済学が正式な規制立案よりも重要な場合が多いという事実からも恩恵を受けています。Circleのペイメンツネットワークはブラジルおよびナイジェリアを含む新たなコリドーを通じた法定通貨支払い接続を拡大した後、2026年3月31日時点で83億米ドルの年換算取引量を報告しました[1]Circle、「NiumとCircleがUSDC決済とグローバル支払いを接続」、Circle Pressroom、circle.com。これにより、低コストのブロックチェーンルートと、大量の海外送金およびB2B決済コリドーにおける信頼性の高いローカルキャッシュアウトインフラを組み合わせることができる発行体およびパートナーに優位性が生まれます。

準備金担保型ステーブルコインに対する規制の明確化

規制の明確化はステーブルコイン市場にとって主要な支援要因です。なぜなら、機関投資家ユーザーが準備金、証明、カストディ、発行体監督に関するより明確な期待を待ち続けてきたからです。米国のGENIUS法および欧州のMiCAは、決済ステーブルコインに対する最初の大規模コンプライアンスフレームワークを設定しており、取引所、銀行、決済企業が流通パートナーを評価する方法を変えています。ステーブルコイン市場は現在、正式な運営基準を満たす発行体と、依然として規制のグレーゾーンに依存する発行体との間でより明確に分離されつつあります。この分離は、プラットフォームへの上場、エンタープライズパートナーシップ、および大手金融機関が顧客向け製品にステーブルコインを統合する意欲に影響を与えます。実際の結果として、コンプライアンスは単なる法的要件ではなく流通上の優位性となりつつあり、ステーブルコイン市場全体の競争ポジショニングを再形成しています。

エンタープライズ向けオンチェーン財務およびキャッシュマネジメント

エンタープライズ財務の採用は、企業がテストから実際の運用ワークフローへと移行するにつれ、2026年においてステーブルコイン市場のより可視的なドライバーとなっています。Kyribaは2026年4月28日にCircleとの協業を発表し、USDCを財務システムに組み込み、エンタープライズユーザーが既存の財務プロセス内で流動性および会社間決済を管理できるようにしました。2026年6月8日、LedgerとMantuはFiptoの規制対応レールを使用して、サプライヤー支払いおよび国際間会社間送金のためのKyribaの財務管理システム内でライブのステーブルコイン財務決済フローを展開しました[2]Fipto、「LedgerとMantuがKyriba経由でエンタープライズステーブルコイン財務をFipto提供で展開」、Fipto、fipto.com。ステーブルコイン市場はこれらの展開から恩恵を受けています。なぜなら、財務チームが財務スタックをゼロから再構築することなく24時間365日の決済を利用できることを実証しているからです。このユースケースは小売決済よりもコンプライアンスに敏感でもあり、規制対応の発行体および規制対応のサービスパートナーが将来のエンタープライズ需要のより大きなシェアを獲得する可能性が高いことを意味します。

暗号資産取引およびDeFiの流動性ブリッジ

暗号資産取引とDeFi流動性は、ステーブルコインが中央集権型および分散型取引会場全体で主要な勘定単位および担保レイヤーとして機能し続けているため、ステーブルコイン市場のコアな成長エンジンであり続けています。四半期ごとのステーブルコイン取引量は2026年4月初旬までに28 トリリオン 米ドルを超え、ソースドラフトにおける全体の暗号資産取引量の75%を占めており、ステーブルコインが市場インフラにいかに深く組み込まれているかを示しています。オンチェーン取引量も2025年を通じて急激に拡大し、担保の再利用、レンディング活動、利回り戦略がDeFiプロトコル全体で資本を循環させ続けました。ステーブルコイン市場はまた、主要な発行体が主要なレイヤー2ネットワークをメインネットエコシステムの一時的な拡張ではなく恒久的な会場として扱うようになるにつれ、インフラの移行によっても形成されています。これは、スケーラブルなチェーン上でのネイティブ発行が流動性を深め、ブリッジリスクによる摩擦を低減し、DeFi決済がよりコスト敏感になる場所での発行体ポジショニングを強できるため重要です。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 準備金の透明性と償還信頼性のギャップ | -2.1% | グローバル、特に正式な発行体監督のない市場で深刻 | 短期(2年以内) |

| 断片化したグローバルライセンスとコンプライアンス負担 | -3.8% | グローバル、特にフレームワークが未成熟なアジア太平洋および中東・アフリカ | 中期(2~4年) |

| 暗号資産ネイティブ利用を超えた決済普及の限界 | -2.4% | 南米およびサブサハラアフリカを含む新興市場 | 長期(4年以上) |

| 市場集中が新規発行体のネットワーク効果を制限 | -1.8% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

準備金の透明性と償還信頼性のギャップ

準備金の透明性は、機関投資家ユーザーが依然として明確な償還メカニクス、検証済み準備金、一貫した報告基準に高い価値を置いているため、ステーブルコイン市場に対する直接的な制限であり続けています。新たな規制があっても、すべての主要市場での実施はまだ完了しておらず、多くの投資家や運営パートナーが依然として任意の証明や不均一な開示慣行に依存しています。ステーブルコイン市場は、より強力な開示基準を遵守する大手発行体と、準備金の強さを一貫して実証することに苦労する小規模発行体との間で品質格差が生じています。DeFiプロトコルもまた、オンチェーン準備金検証ツールが普及するにつれて担保受け入れにおいてより選択的になっており、透明性への高まる期待を満たせない発行体のアドレス可能市場が縮小する可能性があります。欧州中央銀行も2025年7月に、米国と欧州の規制の違いが規制裁定を生み出し、監督が不十分な発行体がより厳格な市場への間接的なアクセスを見つけた場合にシステミックな懸念を高める可能性があると警告しました[3]欧州中央銀行、「誇大宣伝から危険へ、ステーブルコインが欧州にとって意味すること」、ECBブログ、ecb.europa.eu。

断片化したグローバルライセンスとコンプライアンス負担

断片化したライセンスは、発行体と流通業者が地域をまたいで異なる準備金規則、発行体カテゴリー、開示基準、市場アクセス要件を乗り越えなければならないため、ステーブルコイン市場にコストと実行リスクを加えます。アジア太平洋地域だけでもこの緊張を反映しており、シンガポールがラベル付きステーブルコインフレームワークを推進する一方、他の法域では許容される発行体構造について議論を続けるか、民間ステーブルコイン発行に対する制限を強化しています。ステーブルコイン市場は、大手発行体が複数の地域にわたって法務、コンプライアンス、カストディ、報告インフラに同時に資金を提供できるため、規模を持つ企業に有利です。小規模な挑戦者は、国際流通が製品需要だけでなく、ローンチタイムラインを遅らせることなく複数の監督上の期待を満たす能力にも依存するようになったため、より困難な道を歩んでいます。欧州もMiCAライセンスの経路を通じて参入障壁を引き上げており、市場の正式化を支援する一方で、新規参入者が狭い地域的または製品的ニッチを超えて拡大するペースを制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

担保タイプ別利回り構造が機関投資家の関心を集める中、法定通貨の優位性が持続

法定通貨担保型ステーブルコインは2025年に市場の92.3%を占め、準備金担保型ドル商品が依然としてステーブルコイン市場のベースラインを設定していることを示しています。USDTとUSDCを合わせると総供給量の約83%を占め、PaxosのUSDPおよびUSDG、PayPalのPYUSD、First Digital TrustのFDUSD、RippleのRLUSDなどの他の法定通貨担保型発行体は、ターゲットを絞ったコンプライアンスおよび機関投資家向けニッチにより重点を置いていました。このパターンは、信頼、流動性の深さ、取引所での受け入れが、ステーブルコイン市場の最大部分において依然として製品の多様性よりも重要であることを示しています。MakerDAOのDAIなどの暗号資産担保型ステーブルコインは、DeFiレンディングおよび取引システムのコア担保として機能し続けているため、構造的に重要であり続けています。テザーゴールドやパクソスゴールドを含む商品担保型トークンも2025年の金価格の上昇から恩恵を受け、テザーの2026年2月のGold.comの12%株式取得への1億5,000万米ドルの投資により、トークン化された金の流通が貴金属需要とより直接的に結びつきました。

ハイブリッドおよびアルゴリズム型ステーブルコインは2031年までに44.8%のCAGRで拡大すると予測されており、ステーブルコイン市場において最も成長の速い担保セグメントとなっています。成長は、特にデジタルドルエクスポージャーからより高い資本効率を求める機関投資家アロケーターの間で、ゼロ利回りの準備金担保型モデルに代わる利回り付き構造への需要によって牽引されています。EthenaのUSDEは、単純な準備金保管ではなくデルタニュートラルの永続デリバティブポジションに基づいて構築されたシンセティックドル構造を使用しているため、明確な例です。現在の世代のシンセティック製品は、新しい設計がよりリスクセグメント化されており、ストラクチャードクレジット製品に形式的に近いため、2022年に失敗した純粋なアルゴリズム型フォーマットとは実質的に異なります。それでも、ステーブルコイン市場はここで政策上のギャップに直面しており、規制がこれらの新しい構造をどのように監督すべきかを完全に成文化していないため、成長の余地と、監督が突然強化された場合の明確なダウンサイドリスクが残っています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

ブロックチェーンプラットフォーム別:トロンが小売取引量を支える一方、レイヤー2ネットワークが決済インフラを再構築

トロンは2025年に34.9%のシェアを保有し、ステーブルコイン市場において最大のブロックチェーンプラットフォームセグメントとなりました。このポジションは、非常に低い取引手数料と、東南アジア、サブサハラアフリカ、ラテンアメリカの新興市場コリドーにおける小売USDT送金の優先ルートとしての役割を反映しています。トロン上のステーブルコイン市場は、多くのユーザーが日常的な国際送金の最も安価な選択肢として利用しているため、投機だけでなく決済ユーティリティと密接に結びついています。イーサリアムは、機関投資家向けDeFi、高額決済、より広範なアプリケーションサポートにおける役割から、依然として大きなポジションを維持しました。バイナンススマートチェーンとソラナも異なるユーザーグループにサービスを提供し、ソラナ上のPYUSDはサブセント手数料と機関投資家向け決済プロセッサーからの関心の高まりから恩恵を受けました。

レイヤー2ネットワークは2031年までに39.5%のCAGRで成長すると予測されており、ステーブルコイン市場において最も成長の速いセグメントとなっています。ソースドラフトによると、これらのネットワークは2025年に1日あたり190万件以上の取引を処理し、ステーブルコインがレイヤー2取引量の70%以上を占め、スケーリング採用とステーブルコイン利用の密接な関係を強調しています。また、レイヤー2の採用が2025年末までにイーサリアム取引スループットの85%に達し、Baseが強力なUSDC取引量を通じて米国のステーブルコイン取引の30%以上を処理したとも述べています。主要な運用上の変化は、ブリッジ型コントラクトから主要なレイヤー2ネットワーク上でのネイティブステーブルコイン発行への移行であり、Arbitrumの2025年末までのUSDC.eからネイティブUSDCへの移行がその変化を反映しています。これは、スケーラブルなチェーン上で早期にネイティブ流動性を確立した発行体が、ブリッジ依存の流通に依存する後発参入者よりも効果的に市場ポジションを守ることができるため、ステーブルコイン市場にとって重要です。

アプリケーション別:取引がシェアをリード、国際送金が成長アジェンダを設定

暗号資産取引および流動性管理は2025年のステーブルコイン市場の47.2%を占め、取引が依然として最大のアプリケーションであることを確認しました。ステーブルコインは、中央集権型取引所の取引ペアの主要な建値通貨として、また分散型金融プロトコル全体での主要な担保形態として機能し続けています。DeFiも、レンディング、レバレッジ取引、担保のリサイクル、利回りプロビジョニングがすべて安定した転送可能なオンチェーンドルユニットに依存しているため、強いポジションを維持しました。財務およびキャッシュマネジメントの展開は量的には小さかったものの、事前資金調達口座への依存を低減し、ビジネスワークフロー内の決済速度を向上させたため、高価値の機関投資家向けユースケースとして際立っていました。Eコマースおよびマーチャント決済はまだ初期段階にありましたが、ソースドラフトによると、Grey Businessは2026年半ばまでに6,140万米ドルのステーブルコイン建て国際B2B取引量を処理し、USDCとUSDTがプラットフォーム上のフローの最大シェアを占めました。

国際送金および海外送金は2031年までに36.5%のCAGRで成長すると予測されており、ステーブルコイン市場において最も成長の速いアプリケーションとなっています。ソースドラフトによると、ステーブルコインは2025年上半期に東南アジアへの海外送金として86億米ドルを提供し、主要コリドーにおける従来の電信送金モデルの積極的な置き換えを示唆しています。この転換は戦略的に重要です。なぜなら、ステーブルコイン市場が、既存の金融機関が直接の競合相手よりも顧客またはパートナーになる可能性が高いユースケースに拡大しているからです。これにより、規制対応の発行体が暗号資産ネイティブチャネルだけで競争するのではなく、銀行、決済サービスプロバイダー、財務プラットフォームへのインフラプロバイダーとして運営する道が開かれます。MoneyGramとNALAは、2026年4月17日にアフリカおよびアジアコリドーに焦点を当てたステーブルコイン活用の支払いパートナーシップを発表し、ほぼリアルタイムの決済と低い外国為替コストを実現することでその方向性を強化しました[4]MENA フィンテック協会、「MoneyGramとNALAがアフリカとアジアの支払いにステーブルコインを使用」、MENA フィンテック協会、mena-fintech.org。

エンドユーザー別:小売取引量がベースを支え、機関投資家の採用がトラジェクトリーを決定

個人消費者は2025年のステーブルコイン市場シェアの38.8%を保有し、最大のエンドユーザーセグメントとなりました。この結果は、取引所活動、ウォレット送金、オンチェーン決済の主要な勘定単位としてステーブルコインを使用し続ける暗号資産ネイティブユーザーの大規模なインストールベースを反映しています。ソースドラフトはまた、月次ステーブルコイン取引が2025年1月の3億1,400万件から2025年12月の32億件に増加し、機関投資家の利用がより大きな注目を集める中でも小売採用が依然として拡大していたことを示しています。暗号資産取引所および取引プラットフォームは、発行、取引、償還フローのコア流動性インフラであり続けているため、引き続き実質的なエンドユーザー取引量を占めました。これは、ステーブルコイン市場の次の成長フェーズがビジネスおよび機関投資家の採用によって形成されつつある一方で、依然として大規模な小売および取引所の基盤の上に成り立っていることを意味します。

金融機関および決済サービスプロバイダーは2031年までに34.2%のCAGRで成長すると予測されており、ステーブルコイン市場において最も成長の速いエンドユーザーセグメントとなっています。Visaは2025年12月に米国の銀行向けUSDC決済を開始し、Mastercardは2026年に6つのブロックチェーン上で6つの規制対応ステーブルコインをサポートするためにネットワークを拡大し、グローバル決済ネットワークがステーブルコインを短期的な試みではなく恒久的な決済レイヤーとして扱うようになったことを示しました。エンタープライズおよびマーチャントも、Corpay、Ledger、Mantuがすべて2026年の実際の運用展開の例としてソースドラフトで引用されており、ライブの財務および決済ユースケースを通じて採用を拡大しています。政府および公共部門の参加はまだ初期段階ですが、日本、韓国、UAEの中央銀行は、将来のCBDC計画の補完および制約の両方として、ライセンス付きステーブルコインフレームワークを監視しています。開発者およびWeb3プラットフォームも、ステーブルコインが分散型アプリケーション全体でプロトコ流動性、スマートコントラクト担保、運用上の資金移動に資金を提供し続けているため、安定したユーザーであり続けています。

流通チャネル別:中央集権型取引所が優位を占め、fintechプラットフォームが限界的なドルを獲得

中央集権型取引所は2025年に59.4%のシェアを保有し、ステーブルコイン市場における主要な流通チャネルとなりました。取引所ベースの取引ペアが流動性と価格発見を支えているため、新規ユーザーの主要なオンボーディングルートであり続け、依然として最大の取引量シェアを占めています。分散型取引所も流動性プールとトークンスワップを通じて有意義な貢献をし、ウォレットプロバイダーはピアツーピア送金とセルフカストディの直接インターフェースであり続けました。OTCデスクおよび機関投資家向けブローカーは、公開オーダーブックが常に効率的に提供できない大口執行、価格裁量、決済柔軟性を提供するため、専門的な役割を維持しています。ステーブルコイン市場は、決済およびエンタープライズチャネルがより重要になる中でも、依然として取引所連動の流動性に大きく依存しています。

決済ゲートウェイおよびfintechプラットフォームは2031年までに37.3%のCAGRで成長すると予測されており、ステーブルコイン市場において最も成長の速い流通ルートとなっています。Modern TreasuryのBase上でのUSDC統合は、企業がソースドラフトで引用された4,000億米ドルのスループットのビジネスフローベースラインを使用して、単一のAPIレイヤーを通じてACH、電信送金、FedNow活動と並行してオンチェーン残高を管理できる方法を示しました。この種の統合は、従来の決済オペレーションとブロックチェーンベースの決済を以前は分離していた技術的な摩擦の多くを取り除くため重要です。Circleはまた、2026年4月8日にThunes、Worldline、VeemをローンチパートナーとしてCPN マネージドペイメンツを開始し、銀行、fintech、決済サービスプロバイダー、エンタープライズがデジタル資産を直接管理することなくステーブルコイン決済にアクセスできるようにしました。ステーブルコイン市場は、エンタープライズがステーブルコイン決済を別の暗号資産ワークフローとしてではなく既存の決済および財務ソフトウェア内の機能として表示される場合に使用する可能性が高いため、これらの使い慣れたインターフェースを通じて段階的な採用を獲得しています。

地域分析

アジア太平洋地域は2025年のステーブルコイン市場の39.6%を占め、最大の地域市場となりました。この地域のリーダーシップは、高い海外送金活動、取引所への積極的な参加、モバイルファーストの金融行動、シンガポール、香港、韓国、日本などの市場における早期の規制整備の組み合わせを反映しています。トロン上の小売USDT フローは、低い取引手数料と容易な入手可能性が価格に敏感なユーザーや国際送金者のニーズに合っているため、東南アジアコリドー全体で特に重要であり続けました。韓国のデジタル資産基本法は、政策立案者がどの発行体カテゴリーを許可すべきかについて意見の相違を続けたため、2026年半ばまで停滞し、現地通貨ステーブルコインの発行を遅らせ、その間グローバドルステーブルコインをより目立たせました。インド、インドネシア、タイ、ベトナム、マレーシアも、銀行口座を持たない人口、スマートフォンベースの金融、意味のある海外送金流入が採用を支え続けているため、ステーブルコイン市場にとって重要な成長市場であり続けています。

北米と欧州は、両地域が機関投資家ユーザーが従う可能性の高いルールを形成しているため、ステーブルコイン市場のコンプライアンスフロンティアを定義しています。米国では、GENIUS法に基づく最終規則が2026年7月18日までに要求されており、法律はその後120日以内に発効するため、ソースドラフトでは正式な機関投資家市場の活性化が2026年末から2027年初頭のタイムラインに置かれています。テザーは2026年1月にAnchorage Digital Bankを通じてUSATを開始し、準備金をCantor Fitzgeraldに保有することで、主要な発行体が米国のコンプライアンス環境に特化した製品構造を準備していることを示しました。欧州では、MiCAの完全な移行期間が2026年7月1日に終了し、ソースドラフトによると10の発行体が正式な認可を受け、USDTはすでに2025年第1四半期までに規制対応のEUプラットフォームから削除されていました。欧州委員会はまた、2026年5月20日にMiCAが依然として目的に適合しているかどうかを検討するための協議を開始し、ソースドラフトによるとユーロステーブルコインは7億7,400万ユーロ(8億3,590万米ドル)を占め、ドル建て商品の3,200億米ドルと比較して、ユーロとドルのステーブルコイン活動の現在の大きな格差を浮き彫りにしました。

中東・アフリカは2031年までに35.6%のCAGRで成長すると予測されており、ステーブルコイン市場において最も成長の速い地域セグメントとなっています。高い海外送金依存度、外国為替アクセスの制約、拡大するコリドーインフラが、特にドバイの規制環境および広範な在外居住者の決済フローに関連する市場においてこの上昇を支えています。ステーブルコイン市場はまた、企業が混乱したコルレス銀行チャネルへの依存を低減する決済ルートを求めるUAEでも牽引力を得ています。同時に、南米、特にブラジルとアルゼンチンは、ドル連動ステーブルコインが外国為替制約のある環境での実用的なツールとして機能しているため、依然として重要です。アルゼンチンはソースドラフトで現地ステーブルコイン取引量の約46%を占めると引用され、ブラジルの中央銀行とfintechエコシステムはUSDCとPIXインスタント決済システムとのリンクを模索しており、予測期間中に大規模な機関投資家向けコリドーを開く可能性があります。

競争環境

ステーブルコイン市場は、より広いバリューチェーンが多様性を保っているにもかかわらず、発行体レベルでは高度に集中しています。テザーとCircleは2026年初頭に総供給量の約83%を保有しており、新規発行体、決済パートナー、カストディプロバイダー、ブロックチェーンネットワークの増加リストにもかかわらず、市場に集中したコアを与えました。競争は、単純なトークン発行だけでなく、流通アクセス、準備金の信頼性、規制対応によってますます形成されています。Circleのコンプライアンス主導の戦略は、2024年7月にMiCAへの完全準拠を達成した最初のグローバル発行体となった後、規制対応環境においてより強いポジションを与え、ソースドラフトで述べられているように、USDCの月次オンチェーン取引量が2026年4月にUSDTを上回るシフトを支援しました。ステーブルコイン市場は、法的準備とエンタープライズ接続性が流動性規模と同様に重要な構造へと移行しています。

テザーは、ステーブルコイン市場において従来のUSDTベースだけに依存するのではなく、地理的多様化とより広範な製品拡大で対応しています。2026年1月の米国機関投資家セグメント向けUSATのローンチ、Gold.comへの1億5,000万米ドルの投資、2026年6月のFassetとの金担保Visaカードパートナーシップはすべて、異なるユーザーグループにわたって準備金フォーマットを拡張し、アクセスポイントを広げることを中心に構築された戦略を示しています。Circleは、CPN マネージドペイメンツ、Kyribaとの財務統合、ステーブルコイン決済をローカル支払いと接続するパートナーシップを含む、インフラと規制対応流通により直接的に焦点を当てています。Mastercardの2026年の複数のブロックチェーン上で複数の規制対応ステーブルコインをサポートするための拡大も、ネットワーク層が単一トークンの結果ではなくマルチ発行体決済モデルに備えていることを示唆しています。これは、ステーブルコイン市場がトークン供給だけでなく、相互運用性、ソフトウェア統合、機関投資家向けの使いやすさによってますます形成されているため重要です。

ホワイトスペースの機会は、規制対応ユーロステーブルコインにおいて最も明確に残っています。AED、SGD、BRL、INR連動製品などの非米ドル商品、およびプログラマブル決済レールはAIネイティブの取引ワークフローをサポートできます。Circleの2025年8月のArcのローンチ(ステーブルコインネイティブファイナンスおよびAIエージェント統合のために構築されたEVM互換レイヤー1)は、発行体がすでにこれらの次のユースケースに向けてポジショニングしていることを示しました。Anchorage Digital、BitGo、Fireblocks などのカストディおよび運用インフラ企業も重要なゲートキーパーの役割を果たしており、どのステーブルコインが機関投資家向けオンボーディング基準を満たすかを決定します。ステーブルコイン市場は、発行体、カストディアン、決済ネットワーク、エンタープライズソフトウェアプロバイダーがすべて採用の次のフェーズへのアクセスを制御するために競争する中、上位では集中したまま、その下ではより多層化される可能性が高いです。

ステーブルコイン業界のリーダー

Tether Limited

Circle Internet Financial, Inc.

PayPal Holdings, Inc.

Paxos Trust Company, LLC

Ethena Labs

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:FiptoとKyribaは、LedgerとMantuが2026年6月にFiptoの規制対応レールを使用してKyribaの財務管理システ内でライブのステーブルコイン財務オペレーションを展開したと発表しました。これはエンタープライズTMSプラットフォーム内での初の本番グレードの規制対応ステーブルコイン財務展開であり、自動化されたサプライヤー支払いおよび国際間会社間送金をカバーしています。これにより、デジタル決済・ステーブルコインのエンタープライズ財務採用のための再現可能なブループリントが確立されます。

- 2026年5月:CircleとNiumは、190か国以上、100通貨にわたるラストマイル支払いとUSDC決済を接続するパートナーシップを発表しました。CircleのペイメンツネットワークはCPNの急速な機関投資家向けスケーリングを反映し、2026年3月31日時点で83億米ドルの年換算取引量を報告しました。

- 2026年4月:CircleはCPN マネージドペイメンツを開始しました。これは、Thunes、Worldline、Veemをローンチパートナーとして、PSP、fintech、銀行、エンタープライズがデジタル資産を直接管理することなくステーブルコインレールにアクセスできるフルスタックのステーブルコイン決済プラットフォームです。USDCの累積オンチェーン決済量は2026年3月時点で70 トリリオン 米ドルを超え、2025年第4四半期のオンチェーン取引量は12 トリリオン 米ドルに近づきました。

- 2026年4月:KyribaとCircleは、Kyribaの財務管理プラットフォーム内にUSDC機能を組み込む協業を発表し、エンタープライズ財務チームが既存のワークフロー内で会社間流動性を管理し、24時間365日のオンチェーン決済にアクセスできるようにしました。

グローバルステーブルコイン市場レポートの範囲

| 法定通貨担保型ステーブルコイン |

| 暗号資産担保型ステーブルコイン |

| アルゴリズム型ステーブルコイン |

| 商品担保型ステーブルコイン |

| その他のステーブルコイン |

| イーサリアム |

| トロン |

| バイナンススマートチェーン |

| ソラナ |

| レイヤー2ネットワーク |

| その他のブロックチェーンプラットフォーム |

| 暗号資産取引および流動性管理 |

| 国際送金および海外送金 |

| 分散型金融 |

| Eコマースおよびマーチャント決済 |

| 財務およびキャッシュマネジメント |

| その他のアプリケーション |

| 個人消費者 |

| 暗号資産取引所および取引プラットフォーム |

| 金融機関および決済サービスプロバイダー |

| エンタープライズおよびマーチャント |

| 開発者およびWeb3ラットフォーム |

| 政府および公共部門エンティティ |

| 中央集権型取引所 |

| 分散型取引所 |

| ウォレットプロバイダー |

| 決済ゲートウェイおよびfintechプラットフォーム |

| OTCデスクおよび機関投資家向けブローカー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 担保タイプ別 | 法定通貨担保型ステーブルコイン | |

| 暗号資産担保型ステーブルコイン | ||

| アルゴリズム型ステーブルコイン | ||

| 商品担保型ステーブルコイン | ||

| その他のステーブルコイン | ||

| ブロックチェーンプラットフォーム別 | イーサリアム | |

| トロン | ||

| バイナンススマートチェーン | ||

| ソラナ | ||

| レイヤー2ネットワーク | ||

| その他のブロックチェーンプラットフォーム | ||

| アプリケーション別 | 暗号資産取引および流動性管理 | |

| 国際送金および海外送金 | ||

| 分散型金融 | ||

| Eコマースおよびマーチャント決済 | ||

| 財務およびキャッシュマネジメント | ||

| その他のアプリケーション | ||

| エンドユーザー別 | 個人消費者 | |

| 暗号資産取引所および取引プラットフォーム | ||

| 金融機関および決済サービスプロバイダー | ||

| エンタープライズおよびマーチャント | ||

| 開発者およびWeb3ラットフォーム | ||

| 政府および公共部門エンティティ | ||

| 流通チャネル別 | 中央集権型取引所 | |

| 分散型取引所 | ||

| ウォレットプロバイダー | ||

| 決済ゲートウェイおよびfintechプラットフォーム | ||

| OTCデスクおよび機関投資家向けブローカー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

暗号資産取引を超えてステーブルコインの採用を促進しているものは何ですか?

最も強い拡大領域は、国際送金、エンタープライズ財務、機関投資家向け決済ワークフローです。ステーブルコイン市場規模は、これらの新しいユースケースに支えられ、2031年までに1,155.4 ビリオン 米ドルに達すると予測されています。

現在ステーブルコインをリードしている担保タイプはどれですか?

法定通貨担保型ステーブルコインは2025年に92.3%のシェアでリードしました。これは、決済、取引、財務活動においてドルペッグの準備金担保型商品への継続的な選好を反映しています。

現在ステーブルコイン活動をリードしているブロックチェーンはどれですか?

トロンは低い取引コストと小売海外送金コリドーでの強い利用により、2025年に34.9%のシェアでリードしました。ただし、レイヤー2ネットワークは2031年までに39.5%のCAGRで最も成長の速いプラットフォームセグメントです。

金融機関がステーブルコインにより積極的になっているのはなぜですか?

銀行、決済企業、財務プラットフォームは、より迅速な決済、より良い流動性管理、事前資金調達口座への依存低減のためにステーブルコインを採用しています。金融機関および決済サービスプロバイダーは2031年までに34.2%のCAGRで成長すると予測されています。

現在の活動をリードしている地域はどこで、最も成長が速い地域はどこですか?

アジア太平洋地域は2025年に39.6%で最大の地域シェアを保有しました。中東・アフリカは最も成長の速い地域であり、2031年までに35.6%のCAGRが予測されています。

発行体の競争環境はどの程度集中していますか?

発行体層は高度に集中しており、テザーとCircleが2026年初頭に供給量の約83%を合わせて保有しています。そのため、より広いエコシステムが多様化しつつあるにもかかわらず、市場は集中しています。

最終更新日: