SRAMニアメモリキャッシュコンピュート市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.96 十億米ドル |

| 市場規模 (2031) | 8.91 十億米ドル |

| 成長率 (2026 - 2031) | 24.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるSRAMニアメモリキャッシュコンピュート市場分析

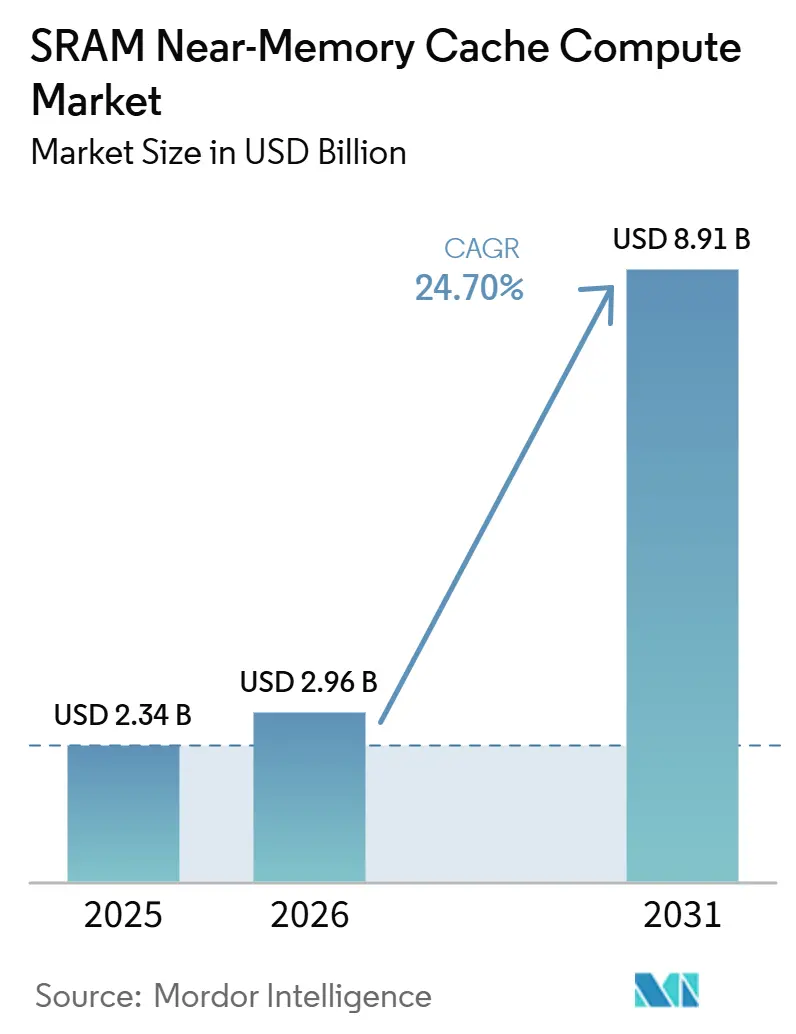

SRAMニアメモリキャッシュコンピュート市場規模は2025年に23.4 ビリオン 米ドルと評価され、2031年までに89.1 ビリオン 米ドルに達すると推定されており、2026年から2031年の予測期間中にCAGR 24.70%で成長する見込みです。SRAMニアメモリキャッシュコンピュート市場の成長は、チップ境界を越えたデータ移動コストの上昇によって形成されており、これにより継続的かつ高稼働率で稼働するAIシステムにおけるローカルキャッシュ配置の価値が高まっています。また、展開済みのAIモデルが持続的なトークンスループットと低応答遅延を必要とするようになったため、需要パターンも変化しており、これはメモリをコンピュートブロックの物理的近傍に配置するアーキテクチャに有利に働いています。SRAMニアメモリキャッシュコンピュート市場全体の調達は、以前のプロセッサ世代よりも大きなオンチップキャッシュフットプリントを必要とするカスタムアクセラレーター、先進SoC、およびハイパースケールインフラプラットフォームによって牽引されています。また、高密度カスタムSRAM設計、パッケージング対応能力、ノードレベルの最適化をめぐる競争も激化しており、これらの能力が先進AIシリコンプログラムを受注するサプライヤーを決定づける要因となっています。採用は最大規模のクラウド展開を超えて広がっており、自動車、ネットワーキング、エッジ推論が、SRAMニアメモリキャッシュコンピュート市場がさまざまなシステムクラスにわたってスケールするための追加的な余地を生み出しています。

主要レポートのポイント

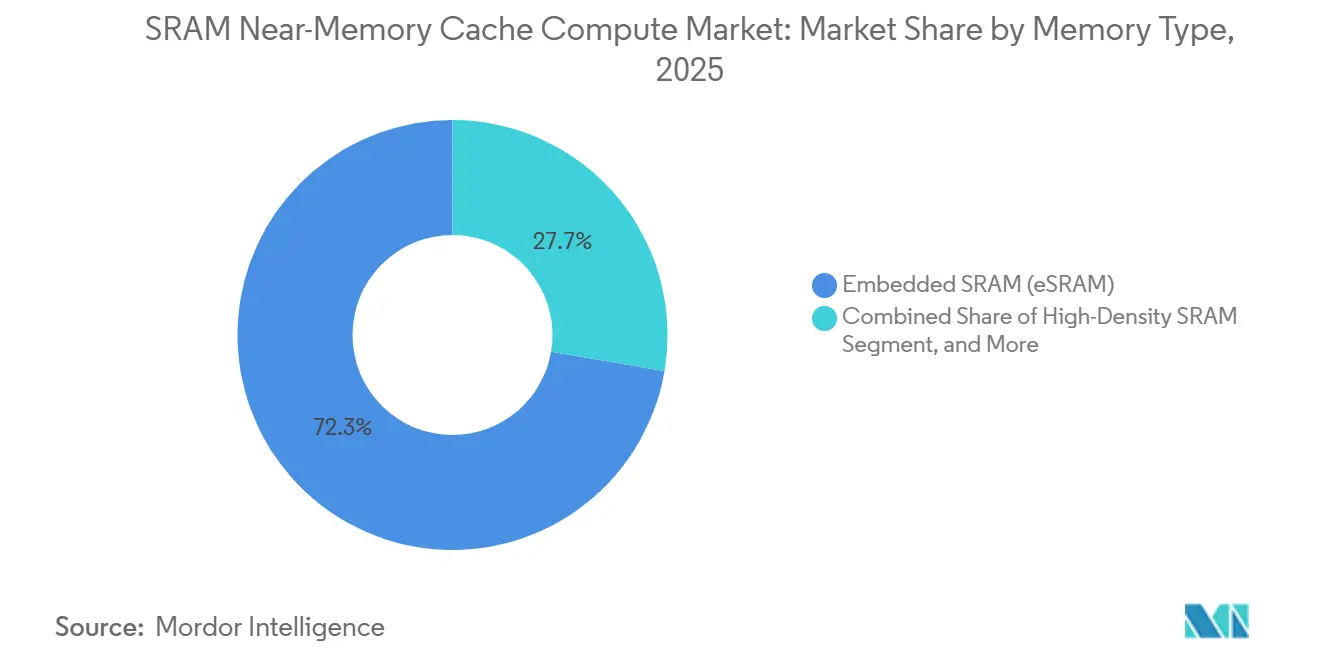

- メモリタイプ別では、組み込みSRAMが2025年のSRAMニアメモリキャッシュコンピュート市場収益の73.84%を占め、高密度SRAMは2031年までに25.49%のCAGRで拡大する見込みです。

- プロセッサ統合別では、AIアクセラレーターキャッシュ統合が2025年のSRAMニアメモリキャッシュコンピュート市場シェアの43.17%を占め、2031年までに25.43%のCAGRで成長する見込みです。

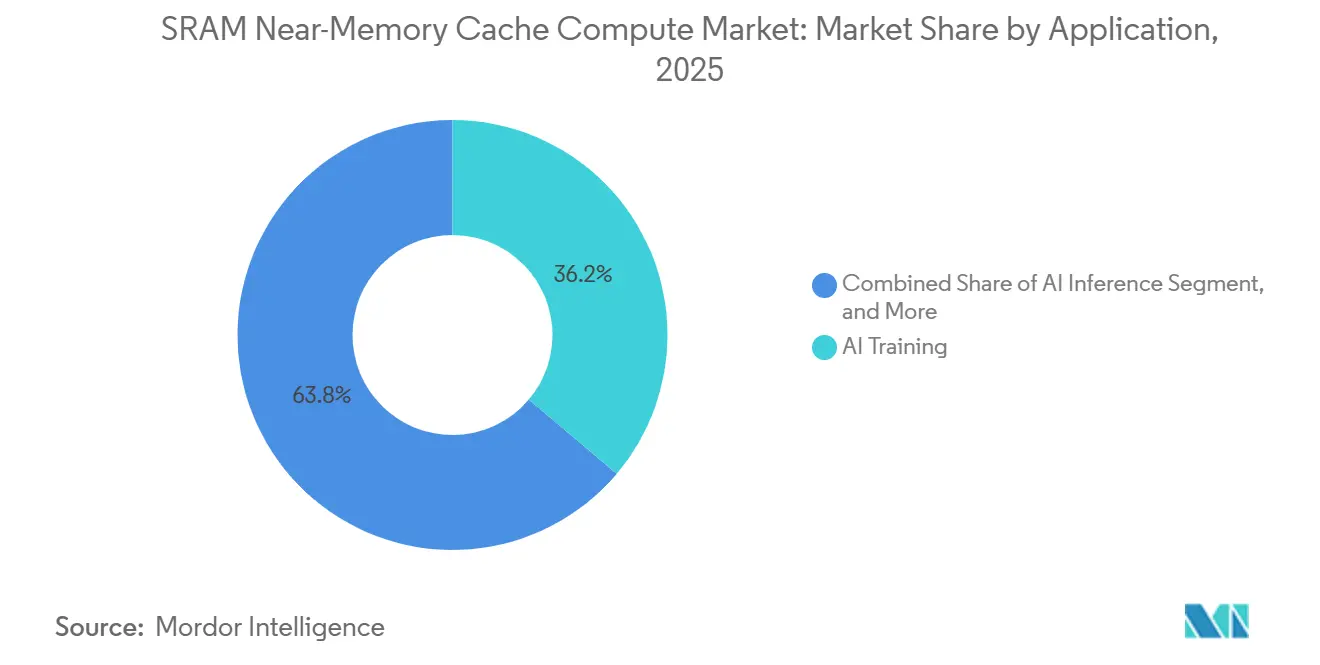

- アプリケーシン別では、AIトレーニングが2025年のSRAMニアメモリキャッシュコンピュート市場規模の38.41%を占め、2031年までに25.88%のCAGRで成長する見込みです。

- エンドユーザー別では、クラウドおよびハイパースケールプロバイダーが2025年の収益の59.09%を占め、2031年までに25.67%のCAGRで拡大する見込みです。

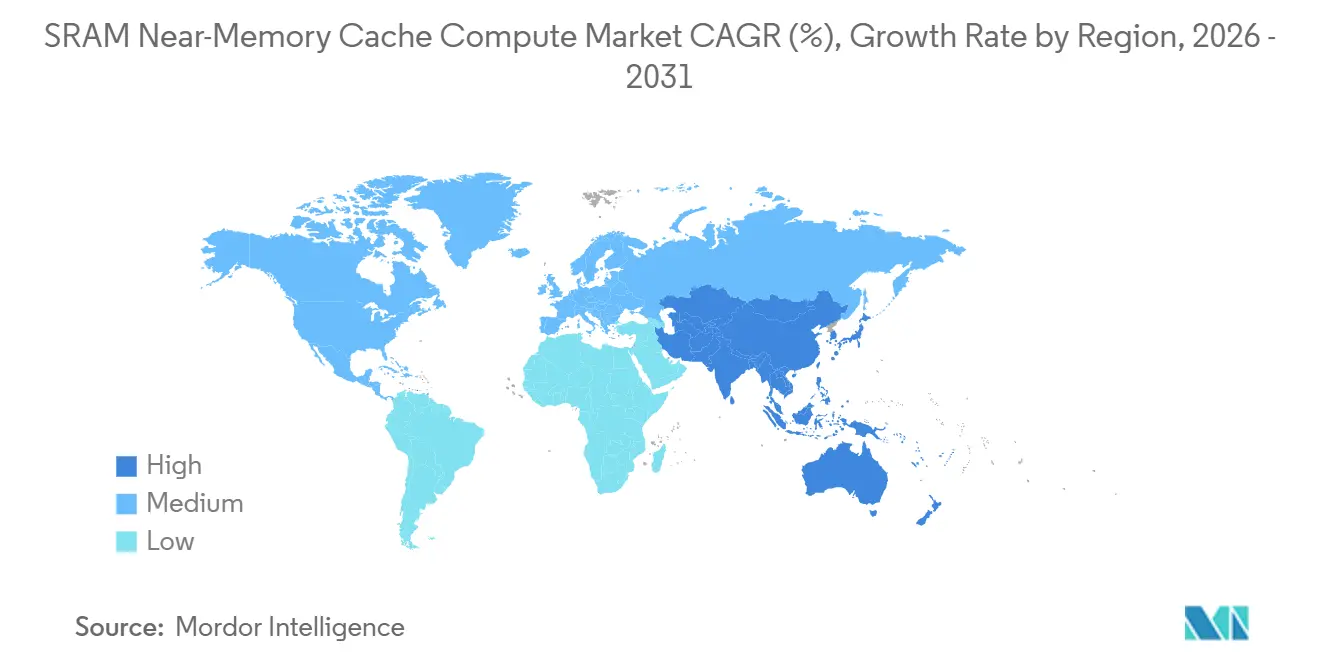

- 地域別では、北米が2025年の収益の42.77%を占め、アジア太平洋地域が2031年までに最速の25.58%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルSRAMニアメモリキャッシュコンピュート市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| オンチップキャッシュ近接性に対するAIアクセラレーター需要の増大 | +9.5% | グローバル | 短期(2年以内) |

| 高性能CPU、GPU、NPUの成長 | +6.5% | グローバル | 短期(2年以内) |

| エネルギー効率の高いデータ移動削減へのシフト | +4.8% | グローバル | 中期(2〜4年) |

| 先進SoCにおける組み込みSRAMの利用拡大 | +3.2% | APACコア、北米およびEUへの波及 | 中期(2〜4年) |

| エッジコンピュートおよびリアルタイム分析ワークロードの拡大 | +2.1% | APACおよび北米、自動車製造ハブでの早期利益 | 中期(2〜4年) |

| SRAM重視設計に向けたファウンドリおよびIPエコシステムの準備状況 | +1.5% | 台湾、韓国、および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オンチップキャッシュ近接性に対するAIアクセラレーター需要の増大

SRAMニアメモリキャッシュコンピュート市場において、AI推論はキャッシュを演算エンジンの近傍に配置することを推進しています。これは、展開済みモデルが実行時間の大部分を生の演算ではなくメモリアクセスの待機に費やしているためです。査読済みの研究により、現代のニューラルネットワークにおけるメモリアクセスエネルギーは、高速インターコネクトを介したデータ転送によって大量に消費される可能性があることが示されており、これによりニアメモリキャッシュ配置は副次的な設計上の選択ではなく、直接的な効率化手段となっています。[1]Cognizance Journal、「ニアデータコンピューティング:データ集約型アプリケーションのためのスマートデータ処理による高性能」、Cognizance Journal、doi.org SRAMがコンピュートブロックの隣に配置され、繰り返しのトークン演算がダイ上に留まることでその負担が軽減されます。これが、多くのAIアクセラレーターにおいてローカル帯域幅がピーク演算密度と同等に重要視される理由です。NVIDIAのHopperアーキテクチャはすでにこの論理を反映しており、AIワークロードにおける外部メモリへの繰り返しアクセスを削減するために設計された大容量オンダイSRAMキャッシュを搭載しています。[2]「NVIDIA Hopperアーキテクチャの詳細」、NVIDIA技術ブログ、developer.nvidia.com SRAM加速LLM推論に関する研究でも、ニアメモリバッファリングがデコードステージを改善できることが示されており、これは展開済み言語モデルにおいてトークンごとの遅延に最も影響を受けるステージです。このことが、SRAMニアメモリキャッシュコンピュート市場を、ローカルメモリ近接性を測定可能なスループット向上に転換できるアクセラレータープログラムに集中させ続けています。

高性能CPU、GPU、NPUの成長

高性能プロセッサの成長は、各追加コンピュートブロックがストールや外部メモリへの繰り返しアクセスを回避するためにローカルキャッシュを必要とするため、SRAMニアメモリキャッシュコンピュート市場を継続的に押し上げています。NVIDIAは、各ストリーミングマルチプロセッサがSRAMベースのL1メモリを搭載しているため、アーキテクチャのスケールアップによってオンダイキャッシュの必要量も増加すると説明しています。H100はまた、SRAMに50MBのL2キャッシュを使用しており、AI実行中により大きなモデルおよびデータセットのフラグメントをプロセッサの近傍に保持するのに役立っています。Armの3nmプソイドツーポートSRAMマクロの取り組みは、IPサプライヤーも固定された電力および面積の制約内でより高い帯域幅を実現するためにSRAM設計を調整していることを示しており、これはより幅広い先進チッププログラムをサポートします。これが重要なのは、SRAMニアメモリキャッシュコンピュート市場がデータセンターGPUだけでなく、持続的なローカルモデル実行を必要とするCPU、NPU、エッジプロセッサにも結びついているためです。プロセッサ数とコア密度が増加し続ける中、ローカルSRAMは予測可能な応答時間を維持するための数少ない実用的な手段の一つであり続けています。

エネルギー効率の高いデータ移動削減へのシフト

SRAMニアメモリキャッシュコンピュート市場において、データ移動距離の短縮によるエネルギー節約は、ピーク帯域幅や生のクロック速度と同様に重要になっています。Marvellは、同社の2nmカスタムSRAMが同等の密度における標準オンチップSRAMと比較してスタンバイ電力を最大66%削減しながら、最大3.75GHzで動作すると述べています。同じ発表では、ダイ面積が15%回復したことも指摘されており、設計者はシリコン予算をコンピュートロジックとインターコネクトリソースに再配分する余地が生まれています。SRAM加速推論に関する研究では、ニアメモリパイプライン処理が単純なキャッシュ配置を超えてLLMデコード効率を改善できることも示されています。[3]「SAIL:ルックアップテーブルベースのGEMVを用いたSRAM加速LLM推論システム」、arXiv、arxiv.org ニアデータコンピューティングに関する査読済みの研究も、データ移動の削減がデータ集約型処理のエネルギーオーバーヘッドを低下させるという広範な観点を支持しています。この組み合わせにより、システム電力、熱負荷、冷却コストが、SRAMニアメモリキャッシュコンピュート市場全体でSRAM重視アーキテクチャの商業的根拠の一部となっています。

先進SoCにおける組み込みSRAMの利用拡大

先進SoCにおける組み込みSRAMの利用拡大は、SRAMニアメモリキャッシュコンピュート市場のアドレス可能なベースを最大規模のAIサーバーを超えて広げています。5nmデジタルSRAMインメモリコンピューティングマクロに関するIEEEの研究では、5.67Mb/mm²の密度が報告されており、制約されたダイ面積内でより大きなローカルモデルストレージをサポートします。NXPのS32N7プロセッサシリーズは、ソフトウェア定義車両向けに、AIおよびデータアクセラレーションと自動車ドメインにおけるリアルタイムキャッシュ動作のための高性能SRAMを組み合わせています。STMicroelectronicsのStellar P3E自動車用マイクロコントローラも、ニューラルネットワーク活性化とグラフィックスフレームバッファのためのAIアクセラレーションとオンチップメモリを組み合わせています。RenesasのRA8P1は2MBの完全ECC保護SRAMを統合しており、安全重視のエッジデバイスにおけるニアメモリ設計の一部として信頼性機能が重要になっていることを示しています。これにより、高い外部メモリ依存なしにローカルAI応答を必要とする自動車、産業、および接続エッジデバイスへのSRAMニアメモリキャッシュコンピュート市場の需要が広がっています。

制約影響分析*

| 制約 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ニアメモリコンピュート統合における高い設計複雑性 | -1.4% | グローバル | 短期(2年以内) |

| ソフトウェアツールチェーンおよびプログラマビリティサポートの限界 | -0.9% | グローバル | 中期(2〜4年) |

| 代替メモリと比較したSRAM面積コストおよび密度の制約 | -0.7% | グローバル | 長期(4年以上) |

| 高密度コンピュートダイにおける熱および電力管理の課題 | -0.5% | 北米およびAPAC | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ニアメモリコンピュート統合における高い設計複雑性

ニアメモリコンピュート統合は、SRAMアレイ、ロジックブロック、物理レイアウト、パッケージアーキテクチャを別々の設計段階ではなく一体として最適化する必要があるため、依然として困難です。現在のSRAMニアメモリキャッシュコンピュート市場では、先進ノードのXPUプログラムが許容可能な歩留まりと熱特性に達する前に、より長い検証サイクルと高いエンジニアリングオーバーヘッドに直面することが多いことを意味しています。2026年のIEEEおよびJEDECに関連した分析では、アテンションカーネルによる高デューティSRAM活動が、高密度AI設計において標準的な資格認定の前提を超えてローカル熱ストレスを押し上げる可能性があると警告しています。同じ分析では、そのストレスが持続的な動作負荷下でのバイアス温度不安定性とサイレントデータ破損のリスク増大に関連していることも指摘されています。ファウンドリへの依存もバリアを高めており、最先端のロジックおよび高密度SRAMノードは、TSMCの最先端ロードマップを含む少数の製造エコシステムに集中しています。これらの制約により、SRAMニアメモリキャッシュコンピュート市場内で新しいプログラムを迅速にスケールできるチームの数が限られています。

ソフトウェアツールチェーンおよびプログラマビリティサポートの限界

SRAMニアメモリキャッシュコンピュート市場では、ソフトウェアサポートがハードウェアの野心に比べて薄く、基盤となるシリコンが技術的に優れていても採用が遅れています。ETHチューリッヒとEPFLは、プログラマブルなニアメモリ制御が対象ワークロードに対して53.9倍の実行時間縮と35.6倍のエネルギー効率向上を実現できることを示しましたが、それには標準的なプロセッサフローではなくニアメモリデータフロー向けに構築されたコンパイラも必要です。これは実際的な問題を生み出しており、エンタープライズ展開スタックは依然として使い慣れたフレームワークの動作と成熟したソフトウェアエコシステムを中心に構築されています。2026年に発表されたAccelCIMフレームワークも、CNNとトランスフォーマーワークロードの両方にわたって単一のSRAMコンピュートインメモリデータフローが支配的ではないことを発見しており、標準化が困難状態が続いています。したがって、ツールチェーンの断片化は、SRAMニアメモリキャッシュコンピュート市場全体でのポータビリティ、開発者の生産性、および商業的採用に対する実際のブレーキとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

メモリタイプ別:組み込みSRAMがコアを維持しながら高密度設計が速度を獲得

組み込みSRAMは2025年のSRAMニアメモリキャッシュコンピュート市場の73.84%を占め、メモリタイプセグメンテーション全体で明確なアンカーとしての地位を維持しました。そのリードは、同じプロセスフローでロジックと共に製造されるという事実から来ており、パッケージオーバーヘッドを排除し、高速ローカルメモリを必要とする先進SoCのデフォルトオプションとなっています。Marvellの2nmカスタムeSRAMは、このセグメントが基本的なキャッシュユーティリティを超えてどのように進化しているかを示しており、最大6Gbの高速オンチップメモリ、同等の密度における標準SRAMと比較して66%低いスタンバイ電力、および2nm XPU設計での15%のダイ面積節約を実現しています。これが重要なのは、eSRAMがモバイルNPU、自動車用プロセッサ、データセンターアクセラレーターにすでに組み込まれているため、各設計改善が非常に広範なインストールベースにわたってスケールするためです。実際には、他のメモリバリアントが改善されても、組み込みSRAMはSRAMニアメモリキャッシュコンピュート市場において耐久性のある地位を維持しています。

高密度SRAMは2031年までに25.49%のCAGRで拡大する見込みであり、メモリタイプ内で最も成長の速いサブセグメントとなっています。5nmデジタルSRAMインメモリコンピューティングマクロに関するIEEEの研究では、5.67Mb/mm²の密度が報告されており、将来の設計における高密度ローカルモデルストレージの意味のあるベンチマークを設定しています。スタンドアロンSRAMは、L2および最終レベルキャッシュ構造、および繰り返しランダムアクセスが依然として低レイテンシローカルメモリを有利にするネットワーキングシリコンで引き続き関連性を持っています。マルチポートSRAMも、スループットをボトルネックにすることなく並列コンピュートクラスター全体で同時読み取りおよび書き込みアクセスを必要とするプロセッサでより重要になっています。これらのサブセグメントを総合すると、SRAMニアメモリキャッシュコンピュート産業が標準キャッシュブロックから、異なる帯域幅とデータフローのニーズに対応するより専門化されたメモリ形態へと拡大していることがわかります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

プロセッサ統合別:AIアクセラレーターが最速の設計優先事項を定義

AIアクセラレーターキャッシュ統合は2025年のSRAMニアメモリキャッシュコンピュート市場規模の43.17%のシェアを占め、2031年までに25.43%のCAGRで成長する見込みです。この二重のリードが重要なのは、専用のトレーニングおよび推論チップが汎用プロセッサよりもダイ面積の大きな部分をSRAMに割り当てるためです。その結果、このセグメントは現在、より広範なSRAMニアメモリキャッシュコンピュート市場全体でSRAMコンパイラ、ファウンドリチューニング、およびキャッシュ階層設計のペースを設定しています。NVIDIAのHopperアーキテクチャはこの点を示しており、AI実行中にHBMへの繰り返しアクセスを削減するために設計されたSRAMの50MB L2キャッシュを搭載しています。アクセラレータープログラムが拡大すると、キャッシュ密度から電力予算まで、幅広い上流の設計上の選択を引き連れます。

GPUキャッシュ統合は、各ストリーミングマルチプロセッサが効率的なデータ再利用を維持するためにローカルSRAMベースのL1メモリに依存しているため、主要なボリューム貢献者であり続けています。CPUキャッシュ統合は、ホストプロセッサがオーケストレーション、制御、およびメモリ調整を管理するAIサーバープラットフォームで特に、より安定したボリュームベースを提供します。Armの3nmプソイドツーポートSRAMマクロの取り組みは、IPエコシステムが厳格な面積と電力の制限内で帯域幅を改善し続けていることを示しており、このセグメントでの継続的な最適化をサポートします。ネットワークおよびエッジASIC統合は異なるユースケースに対応しており、SRAMがシステムエッジでのパケットバッファリング、リアルタイム推論、および低レイテンシ制御を支援しています。これにより、プロセッサ統合は、GPU、CPU、および専門ASICにわたる安定したサポートベースとともに、急速に動くアクセラレーターコアとのバランスが保たれています。

アプリケーション別:トレーニングがベースをリードしながら推論が需要ミックスを拡大

AIトレーニングは2025年のアプリケーション収益の38.41%を占め、2031年までに25.88%のCAGRで拡大する見込みです。この地位は、フロンティアモデル開発と大規模コンピュートクラスターを依然として優先する調達サイクルを反映しています。同時に、展開済み言語モデルがトークンスループットと低遅延に依存するようになったため推論がより重要になっており、これによりローカルキャッシュとニアメモリバッファリングの価値が高まっています。ニアデータコンピューティングに関する査読済みの研究も、データ集約型AIタスクにおけるデータ移動削減の重要性を支持しており、これは繰り返しメモリアクセスを伴う推論重視のワークロードに直接適合します。したがって、SRAMニアメモリキャッシュコンピュート市場のアプリケーションミックスは、トレーニングが依然として現在の収益ベースラインを定義しているにもかかわらず、より広くなっています。

HPCの展開も、科学ワークロードがシミュレーションとAI処理の両方に高速ローカルメモリを必要とするため、SRAMニアメモリキャッシュコンピュート市場内で高価値なアプリケーションです。NVIDIAは、Vera Rubinがライプニッツスーパーコンピューティングセンター、NERSC、およびロスアラモス国立研究所の次世代システムを駆動すると述べており、SRAMリッチなキャッシュ階層が本番科学コンピューティング環境で関連性があることを示しています。エッジAIは別の重要な層を追加しており、MaxwellニアSRAMアーキテクチャに関するIEEEの研究では、エッジ機械学習モデルに対してわずか0.6%の面積オーバーヘッドで250倍の推論高速化が報告されています。ネットワーキングおよび自動車アプリケーションは、パケット処理、知覚ループ、およびリアルタイム制御がすべて低レイテンシローカルメモリから恩恵を受けるため、さらなる幅を提供します。これにより、SRAMニアメモリキャッシュコンピュート産業はフロンティアAIインフラと分散組み込み展開の両方に対応し続けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:クラウド需要が支配しながら自動車が意味のある第二の経路となる

クラウドおよびハイパースケールプロバイダーは2025年のエンドユーザー収益の59.09%を占め、2031年までに25.67%のCAGRで拡大する見込みです。この集中は、大規模なオンチップSRAMフットプリントを必要とするトレーニングクラスター、推論構築、およびカスタムシリコンプログラムにおける中心的な役割を反映しています。彼らの購買選択は、他のどのバイヤーグループよりもSRAMニアメモリキャッシュコンピュート市場全体でパッケージング需要、キャッシュアーキテクチャ、およびノード移行を形成しています。エンタープライズデータセンターはかなりの規模の二次的なベースを形成していますが、通常は完全にカスタムチップを委託するのではなくマーチャントプラットフォームを採用しています。その結果、少数のクラウドバイヤーが市場全体の方向性を動かすことができる需要パターンが生まれています。

自動車OEMおよびティア1サプライヤーは、車両プラットフォームがローカルAI応答、安全機能、および予測可能なレイテンシを必要とするため、SRAMニアメモリキャッシュコンピュート市場で最も注目すべき新興グループです。NXPのS32N7は、リアルタイム車両ドメイン向けの高性能SRAMとともにAIおよびデータアクセラレーションを組み合わせており、ニアメモリロジックが自動車処理に移行する明確な例となっています。STMicroelectronicsのStellar P3EとRenesasのRA8P1も同じ方向性を示しており、自動車およびエッジシステムが信頼性重視のメモリ保護とともにオンチップSRAMを採用しています。産業業および通信機器プロバイダーはより長いテールを構成しており、組み込み推論と低レイテンシネットワーキングに対する安定したニーズがあります。このベースが広がるにつれて、クラウドが依然として支配的な顧客クラスであるにもかかわらず、SRAMニアメモリキャッシュコンピュート産業はより多様化した需要ミックスを獲得しています。

地域分析

北米は2025年のSRAMニアメモリキャッシュコンピュート市場シェアの42.77%を占め、設計と展開の最大の地域ベースとなっています。この地域は、SRAMニアメモリキャッシュコンピュート市場の製品優先事項を形成する主要チップ設計者、プラットフォームベンダー、およびハイパースケールAIバイヤーの集中から恩恵を受けています。これにより、ウェーハ製造が他の場所で行われる場合でも、北米はキャッシュアーキテクチャ、ソフトウェア要件、およびパッケージング選択に強い影響力を持っています。主な制約は、最先端のSRAM重視ノードのアジアのファウンドリへの継続的な依存であり、供給リスクがオフショア製造能力に結びついています。

アジア太平洋地域は、SRAMニアメモリキャッシュコンピュート市場において2031年までに最速の25.58%のCAGRを記録する見込みです。この地域は、台湾のファウンドリの深さ、韓国のメモリ製造の強み、および複数の国家エコシステムにわたる拡大するAIシリコン設計作業を組み合わせています。TSMCのN2プロセスは2025年第4四半期に量産に入り、約0.019MB/mm²のSRAM密度を実現し、先進ノードでのより高密度なキャッシュ統合をサポートしています。この供給上の優位性は、ニアメモリアーキテクチャが許容できないダイ成長なしに高密度ローカルSRAMに依存するため重要です。より多くの先進ノード設計がコンセプトから量産に移行するにつれて、アジア太平洋地域はSRAMニアメモリキャッシュコンピュート市場のアーキテクチャ需要を出荷可能なシリコンに変換する主要な生産拠点であり続けています。

SRAMニアメモリキャッシュコンピュート市場におけるヨーロッパの役割は、メモリの信頼性とローカルAI応答が重要な自動車および組み込み処理に最も密接に結びついています。NXP、STMicroelectronics、およびRenesasはそれぞれ、車両およびエッジユースケース向けにAIアクセラレーションとオンチップSRAMを組み合わせた製品を発表しています。南米、中東、およびアフリカは依然として採用の初期段階にあり、需要は国内チップ設計よりも通信、クラウド展開、および産業近代化に関連しています。これにより、北米が設計需要をリードし、アジア太平洋地域が製造モメンタムをリードし、ヨーロッパが自動車の専門性を加え、南米、中東、およびアフリカが段階的に構築するという地域ミックスが生まれています。

競合ランドスケープ

SRAMニアメモリキャッシュコンピュート市場は、アーキテクチャ層では適度に集中しており、IP、設計ツール、および専門統合サービス全体ではより断片化されています。NVIDIA、TSMC、Marvell、Broadcom、Cerebras、NXP、STMicroelectronics、およびRenesasを含む比較的少数の企業が、プラットフォーム設計、ファウンドリスケール、および組み込みシステム採用を通じて可視的な製品方向性の多くに影響を与えています。先進カスタムSRAMとパッケージング対応能力および生産アクセスを組み合わせることができる企業が、次の設計プログラムの波を獲得するための最も強い立場にあります。2025年第4四半期のTSMCのN2量産は、最先端のSRAM重視設計の供給ポジションを強化し、先進ノード製造にすでに整合している企業の優位性を強化しました。

Marvellは2025年6月に業界初の2nmカスタムSRAMを発表し、カスタムメモリ設計が背景的な機能ではなく最前線の競争上のレバーになったことを示す最も明確な戦略的動きの一つを行いました。NVIDIAは2026年6月に、2026年6月1日に完全量産に入ったVera Rubinプラットフォームを科学システムとクラウドパートナーの本番展開パスに配置するという別の大きな動きを行い、先進アクセラレーターと大規模オンダイキャッシュ階層の間のリンクを強化しました。NXPも2026年1月にソフトウェア定義車両向けのS32N7プロセッサシリーズで競争フィールドを広げ、高性能SRAM設計がクラウドインフラだけでなく自動車コンピュートでも関連性を持つようになっていることを示しました。STMicroelectronicsはStellar P3Eでそのトレンドに加わり、エッジインテリジェンスワークロード向けにオンチップメモリと自動車AIアクセラレーションを組み合わせました。これらの動きを総合すると、SRAMニアメモリキャッシュコンピュート市場での競争力は、メモリアーキテクチャを展開可能なシステムと認定されたエンドユースプラットフォームに結びつけることから生まれることがわかります。

競争はまた、トランジスタ密度やピークキャッシュパフォーマンスだけでなく、ソフトウェアの準備状況と認定の深さにも依存しています。ETHチューリッヒとEPFLの研究は、ニアメモリプログラマビリティが強力なパフォーマンスを引き出せることを示しましたが、カスタマイズされたコンパイラサポートとソフトウェアマッピングの必要性も強調しました。2026年に発表されたAccelCIMの研究は、データフロー最適化がワークロード固有のままであることをさらに示しており、SRAMセントリックなコンピュートパスの標準化が不完全なままとなっています。これにより専門IPベンダーの余地が残されていますが、SRAMニアメモリキャッシュコンピュート市場全体では依然として、設計スケール、製造アクセス、および顧客リーチを組み合わせることができる企業が有利です。

SRAMニアメモリキャッシュコンピュート産業リーダー

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices, Inc.

Samsung Electronics Co., Ltd.

Arm Holdings plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:Qualcommは、高帯域幅コンピュート(HBC)アーキテクチャを発表しました。これはSRAMベースのコンピュートをHBMの近傍に配置し、データ移動を削減し、推論スループットを改善し、AIメモリボトルネックを克服するニアメモリコンピューティングプラットフォームです。

- 2026年6月:NVIDIAは、2026年6月1日に完全量産に入ったVera Rubinプラットフォームが、ライプニッツスーパーコンピューティングセンター、米国エネルギー省のNERC、およびロスアラモス国立研究所の次世代スーパーコンピューターを駆動すると発表しました。SRAM重視のVera Rubin GPUを統合したNVL4ベースのシステムは、AWS、Google Cloud、Microsoft Azureを含む8つの確認済みクラウドパートナーとの商業出荷に向けて、2026年第4四半期にグローバルOEMから提供される予定です。

- 2026年5月:NVIDIAはGTC台北でAIエージェント向けのVera CPUを発表し、現在完全量産中です。エージェンティックAI、強化学習、およびデータ処理のために特別に構築されたVera CPUは、SRAM重視のVera Rubin GPUシステムと統合し、エージェンティックワークロードにおいてx86 CPUと比較して1.8倍速いタスク完了を実現します。

- 2026年1月:NXP Semiconductorsは、CES 2026でS32N7スーパーインテグレーションプロセッサシリーズを発表し、5nm SoC基盤上のソフトウェア定義車両をターゲットとしています。S32N7は、AIおよびデータアクセラレーション、リアルタイムキャッシュのための高性能SRAM、および32の互換バリアントにわたるドメイン統合を統合し、ISO 26262自動車安全要件の下でADASおよび車両ゲートウェイ機能に対応しています。

グローバルSRAMニアメモリキャッシュコンピュート市場レポートスコープ

SRAMニアメモリキャッシュコンピュート市場とは、データ移動を削減し処理を加速するために、SRAMベースのキャッシュまたはメモリ層の近傍に演算を配置するアーキテクチャおよびソリューションを指します。これはデータ集約型ワークロードにおけるレイテンシ、帯域幅効率、およびエネルギー使用を改善するために設計されています。

SRAMニアメモリキャッシュコンピュート市場レポートは、メモリタイプ(組み込みSRAM(eSRAM)、スタンドアロンSRAM、マルチポートSRAM、高密度SRAM)、プロセッサ統合(CPUキャッシュ統合、GPUキャッシュ統合、AIアクセラレーターキャッシュ統合、ネットワークおよびエッジASIC統合)、アプリケーション(AIトレーニング、推論、HPC、ネットワーキング、エッジAI、自動車)、エンドユーザー(クラウドおよびハイパースケールプロバイダー、エンタープライズデータセンター、自動車OEMおよびティア1サプライヤー、産業企業、通信機器プロバイダー)、地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 組み込みSRAM(eSRAM) |

| スタンドアロンSRAM |

| マルチポートSRAM |

| 高密度SRAM |

| CPUキャッシュ統合 |

| GPUキャッシュ統合 |

| AIアクセラレーターキャッシュ統合 |

| ネットワークおよびエッジASIC統合 |

| AIトレーニング |

| AI推論 |

| HPC |

| ネットワーキング |

| エッジAI |

| 自動車 |

| クラウドおよびハイパースケールプロバイダー |

| エンタープライズデータセンター |

| 自動車OEMおよびティア1サプライヤー |

| 産業企業 |

| 通信機器プロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| インド | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| メモリタイプ別 | 組み込みSRAM(eSRAM) | |

| スタンドアロンSRAM | ||

| マルチポートSRAM | ||

| 高密度SRAM | ||

| プロセッサ統合別 | CPUキャッシュ統合 | |

| GPUキャッシュ統合 | ||

| AIアクセラレーターキャッシュ統合 | ||

| ネットワークおよびエッジASIC統合 | ||

| アプリケーション別 | AIトレーニング | |

| AI推論 | ||

| HPC | ||

| ネットワーキング | ||

| エッジAI | ||

| 自動車 | ||

| エンドユーザー別 | クラウドおよびハイパースケールプロバイダー | |

| エンタープライズデータセンター | ||

| 自動車OEMおよびティア1サプライヤー | ||

| 産業企業 | ||

| 通信機器プロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

SRAMニアメモリキャッシュコンピュート市場の現在の規模と成長見通しは?

SRAMニアメモリキャッシュコンピュート市場は2025年に23.4 ビリオン 米ドルと評価され、2031年までに89.1 ビリオン 米ドルに達する見込みであり、2026年〜2031年にかけて24.70%のCAGRで成長しています。

SRAMがAIコンピュートシステムでより重要になっている理由は?

SRAMは、AIトレーニングと推論の両方が外部メモリへの繰り返しアクセスを削減するための高速ローカルメモリを必要とするため、より重要になっており、これによりスループット、レイテンシ、およびシステム電力効率の改善に役立っています。

現在このスペースをリードしているメモリタイプは?

組み込みSRAMは、ロジックと統合されており、パッケージングオーバーヘッドを回避し、先進SoCおよびアクセラレーターにおけるデフォルトのローカルメモリオプションであり続けるため、2025年の収益の73.84%でリードしています。

最も速く拡大しているプロセッサ統合セグメントは?

AIアクセラレーターキャッシュ統合は、2025年に43.17%のシェアを持ち、2031年までに25.43%のCAGRが予測される、最大かつ最も成長の速いプロセッサ統合セグメントです。

最も高い需要を牽引しているエンドユーザーは?

クラウドおよびハイパースケールプロバイダーが主要な需要センターであり、2025年のエンドユーザー収益の59.09%を占め、2031年までに25.67%のCAGRが予測されています。

2031年までに最も強い成長ポテンシャルを提供する地域は?

アジア太平洋地域は、先進ファウンドリ能力、高密度SRAMスケーリング、および広範な半導体エコシステムの深さに支えられ、25.58%のCAGRが予測される最も強い成長見通しを提供しています。

最終更新日: