スカッシュドリンク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 4.37 十億米ドル |

| 市場規模 (2031) | 5.41 十億米ドル |

| 成長率 (2026 - 2031) | 4.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスカッシュドリンク市場分析

スカッシュドリンク市場規模は2025年に41億9,000万米ドルと評価され、2026年の43億7,000万米ドルから2031年には54億1,000万米ドルに達すると推定されており、2026年から2031年の予測期間中にCAGR 4.36%で成長する見込みです。市場は、より多くの人々が家庭で飲料を準備するようになるにつれて成長しています。スカッシュドリンクは濃縮タイプであるため、多くのレディトゥドリンク製品と比較して1杯あたりのコストが低く、予算を効果的に管理しようとする家庭に好まれる選択肢となっています。糖分含有量に関するより厳格な規制により、企業は無添加糖オプションで製品を再処方し、成分表示の透明性を高め、栄養価を向上させることを余儀なくされています。これらの変化は、ブランドが健康的な飲料選択に対する消費者の需要に合致するのを助けています。さらに、機能性バリアントや本物の果実を使用したレシピの導入により、スカッシュドリンクの魅力が拡大し、これまでスカッシュドリンクを日常的な消費の一部と考えていなかった消費者を含む、より幅広い消費者層を引き付けています。市場は適度に集約されており、Carlsberg Group(Britvic plc)やSuntory Holdingsなどの主要プレーヤーが大きな存在感を維持しています。

主要レポートのポイント

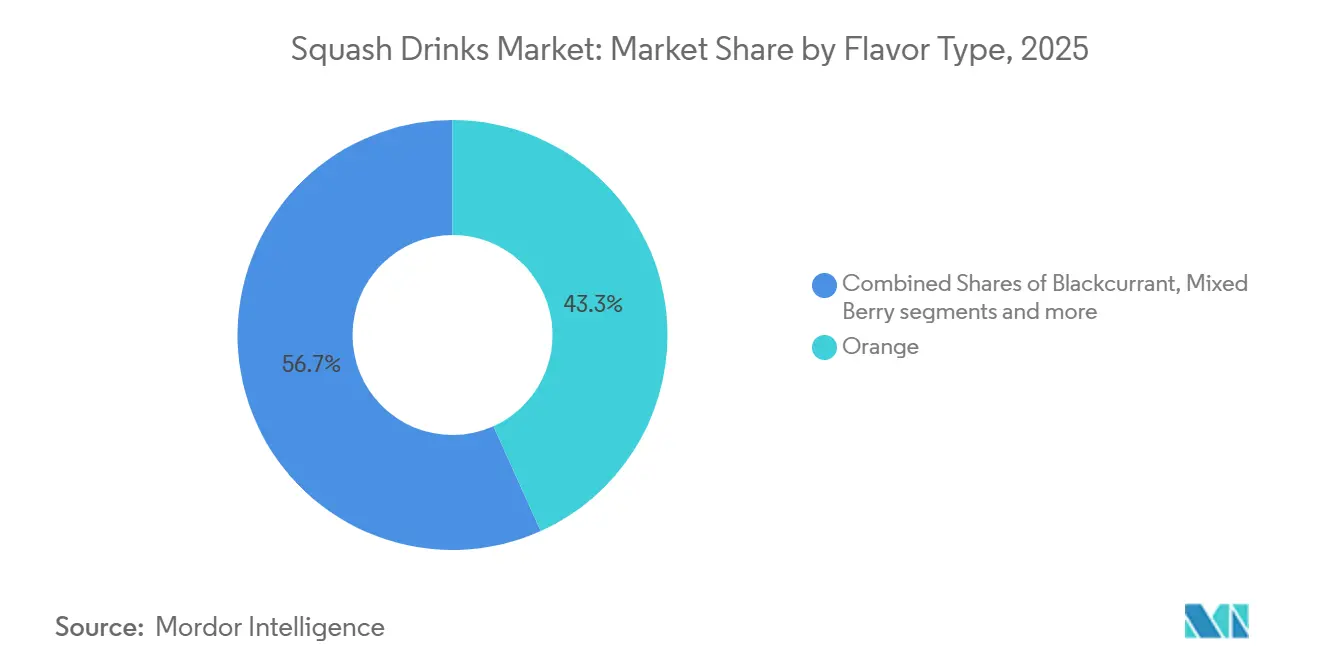

- フレーバータイプ別では、オレンジが2025年に43.26%の収益シェアを占め、ミックスベリーは2031年までに5.71%のCAGRで拡大すると予測されています。

- 糖分含有量別では、添加糖が2025年の収益の76.15%を占め、無添加糖は2031年までに5.27%のCAGRで成長すると予測されています。

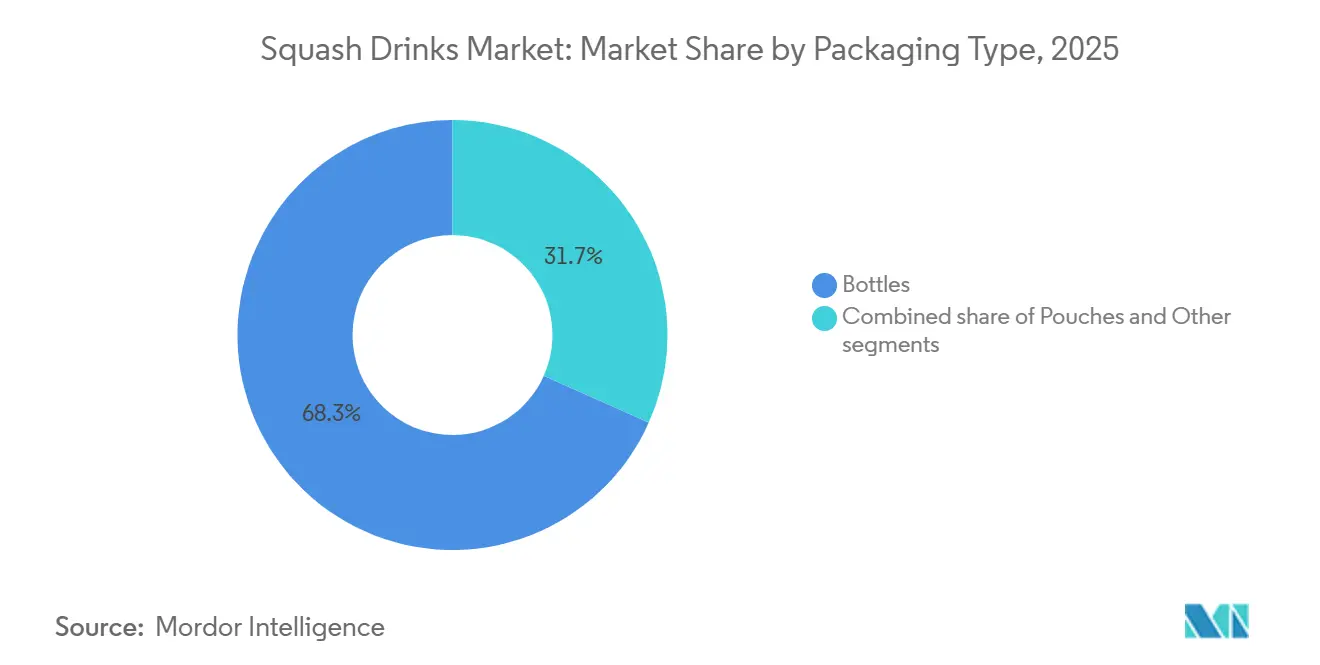

- 包装タイプ別では、ボトルが2025年の収益の68.32%を占め、パウチは2026年から2031年の予測期間中に6.33%のCAGRで成長すると予測されています。

- 流通チャネル別では、オフトレードが2025年の収益の68.82%を占め、オントレードは2031年までに5.46%のCAGRで成長すると予測されています。

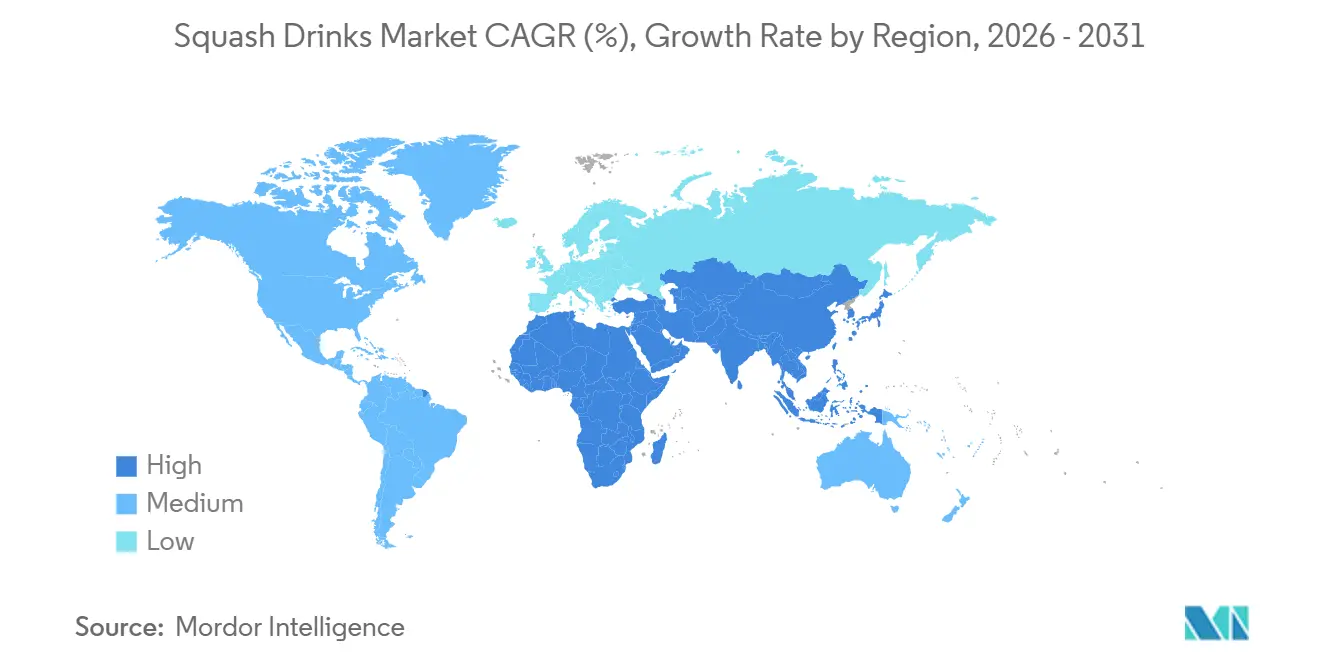

- 地域別では、北米が2025年に38.47%の収益シェアでトップとなり、アジア太平洋は2031年までに5.74%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のスカッシュドリンク市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 家庭での飲料準備の人気の高まり | +1.0% | 北米と欧州が主導するグローバル | 短期(2年以内) |

| 暖かい気候条件における清涼飲料への季節的需要 | +0.6% | グローバル、欧州とアジア太平洋で最も顕著 | 短期(2年以内) |

| 健康的で低糖の飲料代替品に対する消費者の嗜好の高まり | +0.8% | 北米と欧州に集中するグローバル | 中期(2~4年) |

| フレーバーと処方における製品革新 | +0.7% | グローバル | 中期(2~4年) |

| 健康意識の高い子育てトレンドの影響 | +0.5% | 北米、欧州、オーストラリア | 中期(2~4年) |

| 天然果実成分を含む飲料の人気 | +0.6% | グローバル、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康的で低糖の飲料代替品に対する消費者の嗜好の高まり

消費者はますます健康的で低糖の飲料オプションを求めており、世界のスカッシュドリンク市場の成長を牽引しています。人々は肥満やその他の健康問題など、高糖分摂取の悪影響についてより意識するようになり、健康目標に合致した飲料を選ぶようになっています。例えば、国際食品情報評議会(IFIC)による2025年の調査では、アメリカ人の61%が積極的に糖分摂取を減らそうとしていることが明らかになりました[1]出典:国際食品情報評議会、「2025年IFIC食品と健康調査」、ific.org。このトレンドは、より健康的な消費習慣への移行が進んでいることを反映しています。これに対応して、スカッシュドリンク市場の企業は、砂糖無添加の製品の開発、既存製品の再処方、革新的な健康志向のオプションの導入に注力しています。これらの取り組みは、栄養と健康的なライフスタイルを優先する消費者の変化するニーズに応えることを目的としています。

暖かい気候条件における清涼飲料への季節的需要

暑い気候は清涼飲料への需要を大幅に増加させ、世界のスカッシュドリンク市場の主要な牽引力となっています。暖かい季節には、消費者は涼しく水分補給を保つのに役立つ飲料を好む傾向があり、スカッシュのような果実ベースの濃縮飲料の人気が高まります。このトレンドは、長期にわたる熱波が飲酒習慣に直接影響を与える高温地域で特に顕著です。例えば、報道情報局(PIB)は、2026年4月にインドの一部地域の気温が40℃から44℃の範囲であり、ラジャスタン州スリ・ガンガナガルが44.5℃の最高気温を記録したと報告しました[2]出典:報道情報局、「気温が各地域で上昇する中、インド気象局が包括的な熱波ガイダンスを発表」、pib.gov.in。このような極端な高温条件は、手作り飲料や果実濃縮物の消費増加につながります。これらは涼しさを保つための便利でコスト効率の高い方法だからです。この季節的な需要の急増は、特に高温になりやすい地域において、スカッシュドリンク市場の成長を牽引する上で重要な役割を果たしています。

天然果実成分を含む飲料の人気

天然果実成分を使用した飲料への需要の高まりが、世界のスカッシュドリンク市場を牽引しています。消費者は今や、よりシンプルで透明性の高いラベルと信頼できる成分を持つ製品を求めています。この嗜好の変化により、メーカーは本物の果実含有量の使用、栄養上の利点の強調、高品質な原材料の調達に注力するようになっています。人々はまた、健康と本物らしさを促進する飲料に引き付けられており、果実ベースの処方がより魅力的になっています。例えば、2025年にRasnaはRasna Richレンジを発売し、栄養と家族の健康を強調しながら複数の果実フレーバーを提供しました。この発売は、ブランドが健康意識の高い購買者を引き付けるために果実ベースのレシピと明確なラベリングで革新しているという、より広い市場トレンドを反映しています。これらの変化は、企業が製品を差別化し、より健康的な飲料オプションへの高まる需要に応えるのを助けています。

フレーバーと処方における製品革新

フレーバーと処方における革新が、世界のスカッシュドリンク市場の成長を牽引しています。メーカーは従来のフレーバーを超えて、より幅広い消費者を引き付けるためのユニークで魅力的なオプションの開発に注力しています。これらの革新には、プレミアムフレーバーの組み合わせの導入、機能性成分の追加、健康志向の処方の開発が含まれます。例えば、2026年3月にRobinsonsはFruit Creationsレンジを拡大し、新しいストロベリー、チェリー、ライムフレーバーを発売しました。この製品は特に大人向けに設計されており、より洗練された味わいを提供し、プレミアムな消費機会を創出しています。このような取り組みは、ブランドが新しいフレーバープロファイルと改善された製品処方を活用して、スカッシュドリンクをより魅力的にし、消費者をより効果的に引き付け、長期的な市場成長を維持する方法を示しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来のスカッシュドリンクに関連する高糖分含有量への懸念 | -0.4% | グローバル、英国と北米で最も高い | 短期(2年以内) |

| レディトゥドリンクおよび機能性飲料カテゴリーからの競争 | -0.5% | グローバル | 中期(2~4年) |

| 手作り飲料代替品の入手可能性の増加 | -0.3% | 北米、欧州 | 中期(2~4年) |

| 人工着色料、保存料、添加物の存在 | -0.2% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来のスカッシュドリンクに関連する高糖分含有量への懸念

従来のスカッシュドリンクの高糖分含有量に関する懸念は、世界のスカッシュドリンク市場にとって重大な課題となっています。消費者は肥満、糖尿病、その他の関連疾患など、過剰な糖分摂取の悪影響についてますます意識するようになっています。この意識の高まりにより、従来の飲料製品の糖分レベルへの精査が強まっています。例えば、英国の国民保健サービス(NHS)は、成人は遊離糖の摂取量を1日30グラム以下に制限すべきと勧告しています[3]出典:国民保健サービス(NHS)、「砂糖:事実」、nhs.uk。この勧告は、より健康的な食習慣を優先し、糖分消費を減らすという広いトレンドを反映しています。その結果、糖分を減らした、または砂糖無添加のスカッシュドリンクへの需要が高まっています。メーカーは、消費者にとって魅力的な味を維持しながら、これらの嗜好に応えるために製品を再処方するよう圧力を受けています。この変化は市場における革新を促進しており、企業は顧客を維持・獲得するために健康志向の処方とフレーバーの一貫性のバランスを取るよう取り組んでいます。

レディトゥドリンクおよび機能性飲料カテゴリーからの競争

スカッシュドリンク市場は、レディトゥドリンクおよび機能性飲料からの競争の激化に直面しており、その成長に大きな課題をもたらしています。消費者はますます、消費が容易で準備不要であり、健康改善、ウェルネス、またはパフォーマンス向上などの付加的な利点を提供する飲料を選ぶようになっています。機能性ウォーター、エナジードリンク、その他の強化飲料などの製品は、日常消費においてスカッシュドリンクと直接競合しています。この変化は、飲料における利便性、携帯性、多機能オプションを重視する若い消費者の間で特に顕著です。その結果、スカッシュドリンクのメーカーは革新と製品ラインの多様化を迫られています。従来の消費者に訴えるだけでなく、これらの進化する嗜好に対応することで新規顧客を引き付ける製品の開発に注力する必要があります。栄養上の利点の向上、ユニークなフレーバー、便利な包装などの特徴を導入することで、スカッシュドリンクメーカーはますます競争が激化するこの市場で競争力を維持することができます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フレーバータイプ別:オレンジがトップを維持しながらベリー系が最速で成長

オレンジフレーバーは世界のスカッシュドリンク市場で最大のシェアを占め、2025年の総市場シェアの43.26%を占めました。この優位性は、幅広い年齢層と嗜好に訴える消費者の間での広範な人気に起因しています。爽やかなオレンジフレーバーは、様々な製品オプションでの入手可能性と相まって、市場での地位を確固たるものにしています。確立されたブランドに支えられた先進国市場と新興市場の両方での強い存在感が、このセグメントでのリーダーシップをさらに強化しています。

ミックスベリーフレーバーは、2031年までの予測期間中に5.71%のCAGRで、スカッシュドリンク市場で最も速い成長を経験すると予想されています。この成長は、抗酸化物質などの健康上の利点と関連付けられることが多いベリー系フレーバーへの消費者の関心の高まりによって牽引されています。クリーンラベル製品や栄養価があると認識される飲料への需要の高まりも、ミックスベリーフレーバーの人気を後押ししています。さらに、製品ラインナップの革新とプレミアムおよび機能性飲料へのトレンドの高まりが、このセグメントの拡大を大幅に牽引すると予想されています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

糖分含有量別:添加糖が依然として優位を占める一方、無添加糖が勢いを増す

添加糖を含む製品は、2025年の世界のスカッシュドリンク市場の76.15%を占めました。この優位性は、従来のフレーバーに対する長年の消費者嗜好と、様々な小売チャネルでのこれらの製品の広範な入手可能性によって牽引されています。その手頃な価格と親しみやすさが、あらゆる年齢層の消費者に人気の選択肢となっています。健康とウェルネスへの関心が高まっているにもかかわらず、これらの製品は確立された市場での存在感により、安定した需要を享受し続けています。

一方、無添加糖セグメントは、予測期間中に5.27%のCAGRで2031年まで最も速く成長すると予想されています。高糖分消費に関連する健康リスクへの意識の高まりが、消費者をより健康的な飲料オプションへと向かわせています。低カロリーおよびクリーンラベル製品の人気の高まりが、このセグメントの需要をさらに後押ししています。これらの変化する嗜好に対応するために、メーカーは健康意識の高い購買者の間で支持を得ている自然甘味料を使用した健康志向のスカッシュドリンクを導入しています。

包装タイプ別:ボトルが中核を維持しながらパウチが新たな用途に拡大

ボトルは2025年の世界のスカッシュドリンク市場で最大のシェアを占め、総市場規模の68.32%を占めました。この優位性は、ボトルの利便性によるものです。ボトルは再封が容易で、保管や再利用がしやすく、家庭に最適です。家族や定期的な消費者は、複数回使用での実用性からボトル包装を好みます。さらに、ボトルは小売チャネルで広く入手可能であり、需要をさらに高め、市場での地位を確固たるものにしています。

パウチは、2026年から2031年の予測期間中に6.33%のCAGRで、スカッシュドリンク市場で最も速く成長する包装形態になると予測されています。軽量で携帯性の高い包装への嗜好の高まりがこの成長を牽引しています。パウチは外出先での消費に便利で扱いやすく、消費者に人気があります。さらに、持続可能性への関心の高まりと包装材料の使用削減が、メーカーにパウチベースの形態の採用を促しており、これはエコフレンドリーな取り組みと環境に配慮した製品への消費者の嗜好に合致しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

流通チャネル別:オフトレードが最大を維持しながらオントレードが回復

2025年、オフトレードは世界のスカッシュドリンク市場で支配的な流通チャネルであり、総収益の68.82%を占めました。このチャネルには、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインプラットフォームが含まれ、いずれも利便性とアクセスのしやすさから消費者に人気があります。幅広い製品の入手可能性、まとめ買いのオプション、頻繁なプロモーションオファーが、オフトレードを家庭購入の好ましい選択肢にしています。確立された小売ネットワークと一貫したマーケティング活動が、その市場での地位をさらに強化しています。

一方、オントレード流通は2031年まで5.46%のCAGRで、より速く成長すると予想されています。レストラン、カフェ、ホテル、その他のフードサービス施設を含むこのチャネルは、より多くの消費者が外出先での飲料体験を求めるようになるにつれて支持を得ています。カスタマイズされた飲料オプションへの需要の高まりと外食の人気の増加が、この成長を牽引する主要な要因です。さらに、特に新興市場における接客業とフードサービス産業の拡大が、今後数年間でオントレードチャネルを通じたスカッシュドリンクの需要を押し上げる可能性が高いです。

地域分析

北米は2025年の世界のスカッシュドリンク市場シェアの38.47%を占め、金額ベースでトップの地域となりました。この優位性は、スカッシュドリンクが家庭で広く使用されていることによるもので、特にこれらの飲料が家族の購入品の一般的な一部となっている先進国においてそうです。この地域の消費者はより高い購買力を持っており、健康的で強化された処方を含むプレミアム製品への需要を牽引しています。しかし、市場はフレーバーウォーターや機能性飲料などの代替品からの競争の激化に直面しており、メーカーは革新して競争力を維持することを余儀なくされています。

アジア太平洋地域は、2031年まで5.74%のCAGRで最も速く成長すると予想されています。この成長は、手頃な飲料オプションへの需要の増加、急速な都市化、地域の嗜好に対応した果実ベースのフレーバーへの強い嗜好によって牽引されています。この地域はまた、改善された小売流通ネットワークとメーカーの拡大した製品ポートフォリオの恩恵を受けています。さらに、健康志向の製品の人気の高まりと消費習慣の変化が、この地域内の新興市場と先進国市場の両方で新たな機会を生み出しています。

欧州は成熟した市場を代表しており、一貫した消費パターンが安定した需要を支え続けています。しかし、消費者嗜好の変化により、メーカーは自社を差別化するために健康的なオプション、透明性の高い成分表示、ユニークな製品ラインナップに注力することを促されています。中東・アフリカでは、文化的な伝統がスカッシュドリンクへの一貫した需要を牽引しており、南米は有望な市場として台頭しています。南米では、価格意識の高い消費者と果実ベースの飲料への関心の高まりが、市場の緩やかな拡大に貢献しています。

競争環境

スカッシュドリンク市場は主に、Carlsberg Group、Suntory Holdings、Dabur India Ltd、Unilever plc、Nichols plcなどの主要企業によって牽引されています。これらのプレーヤーは、強力なブランド存在感と広範な流通ネットワークにより市場を支配しています。しかし、市場には様々な地域プレーヤーやプライベートラベルメーカーも含まれており、多様性と競争を加えています。地域ブランドは、消費者の嗜好、価格設定、小売業者との関係が異なる地域において特に重要であり、特定のニーズと嗜好に効果的に対応することができます。

スカッシュドリンク市場における競争は進化しており、企業は単に価格で競争するのではなく、革新と健康志向の製品にますます注力しています。メーカーは、健康的な飲料への高まる需要に応えるために、機能性成分、本物の果実含有量、よりクリーンなラベルを持つオプションを導入しています。プライベートラベル製品が一般的な成熟市場では、企業はプレミアム製品の提供を強調し、ターゲットを絞ったマーケティングを通じて消費者とより積極的に関わっています。これらの戦略は、ますます競争が激化する市場において製品の関連性と魅力を維持することを目的としています。

地域および地元のプレーヤーは、手頃な価格の製品、ユニークな地域フレーバーを提供し、小売業者との強い関係を活用することで競争を激化させています。プライベートラベルブランドと契約メーカーも製品ラインを拡大し、店頭での視認性を高めています。フレーバーオプションが限られている市場では、企業は自社を差別化するために健康上の主張、透明性、ターゲットを絞ったマーケティングに注力しています。グローバルブランドと地域プレーヤーの間のこの継続的な競争が、スカッシュドリンク市場の成長とダイナミクスを形成し続けています。

スカッシュドリンク業界のリーダー

Carlsberg Group (Britvic plc)

Suntory Holdings

Nichols plc

Dabur India Ltd

Unilever PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Suntory Beverage and Food GB&Iは、スカッシュとレディトゥドリンク形式の両方で提供される新しいサマーフルーツフレーバーをRibenaレンジに追加しました。このローンチはカテゴリーの成長を促進し、変化する消費者の嗜好に対応することを目的としていました。

- 2026年3月:RobinsonsはFruit Creationsレンジに新しいストロベリー、チェリー、ライムフレーバーを追加しました。この動きは、よりプレミアムでユニークなフレーバーオプションを提供することで、大人向けスカッシュセグメントでの地位を強化することを目的としています。同社はこの新しいフレーバーでより多くの消費者を引き付け、使用機会を拡大する計画です。

- 2025年4月:Capri-Sunは、従来のオレンジスカッシュの強化処方と2つの革新的なフレーバー(モンスターアラームとジャングルドリンク)を含む新しいスカッシュ製品レンジの発売により、飲料ポートフォリオを拡大しました。

- 2025年3月:NicholsはVimtoブランドの機能性スカッシュバリアントであるVimto Wonderfuelを発売し、朝食セグメントをターゲットにしました。この製品には高レベルのビタミンB、C、Dのほか、鉄分と亜鉛のサプリメントが含まれています。

世界のスカッシュドリンク市場レポートの範囲

スカッシュドリンクは、飲む前に水で希釈する必要がある果実フレーバーの濃縮飲料です。様々な嗜好に合わせた様々なフレーバーとタイプがあります。世界のスカッシュドリンク市場は、フレーバータイプ、糖分含有量、包装タイプ、流通チャネル、地域に分類されています。フレーバータイプに基づいて、市場はオレンジ、ブラックカラント、ミックスベリー、マンゴー、レモン/ライム、その他に分類されています。糖分含有量に基づいて、市場は添加糖と無添加糖に分類されています。包装タイプに基づいて、市場はボトル、パウチ、その他の包装タイプに分類されています。流通チャネルに基づいて、市場はオントレードとオフトレードに分類されています。地域に基づいて、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに分類されています。市場予測は金額(米ドル)ベースで提供されています。

| オレンジ |

| ブラックカラント |

| ミックスベリー |

| マンゴー |

| レモン/ライム |

| その他 |

| 無添加糖 |

| 添加糖 |

| ボトル |

| パウチ |

| その他 |

| オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他のチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| フレーバータイプ別 | オレンジ | |

| ブラックカラント | ||

| ミックスベリー | ||

| マンゴー | ||

| レモン/ライム | ||

| その他 | ||

| 糖分含有量別 | 無添加糖 | |

| 添加糖 | ||

| 包装タイプ別 | ボトル | |

| パウチ | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他のチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

世界のスカッシュドリンクセクターの現在の規模はどのくらいですか?

スカッシュドリンク市場は2025年に41億9,000万米ドルと評価され、2026年には43億7,000万米ドルと推定されており、2031年までに54億1,000万米ドルに達すると予測されています。

2031年までのスカッシュドリンクの成長を牽引しているものは何ですか?

主な成長ドライバーは、家庭での飲料準備、無添加糖製品への需要の高まり、機能性および本物の果実処方における革新の強化です。

世界的な需要をリードしているフレーバーセグメントはどれですか?

オレンジは2025年に43.26%のシェアでトップフレーバーであり続け、ミックスベリーは2031年まで5.71%のCAGRで最も速く成長するフレーバーです。

スカッシュドリンクにとって最も重要な販売チャネルはどれですか?

オフトレードは消費者への主要なルートであり続け、2025年の世界収益の68.82%を占め、家族の買い物と家庭でのまとめ買いに支えられています。

最終更新日: