スパッタコーティング市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

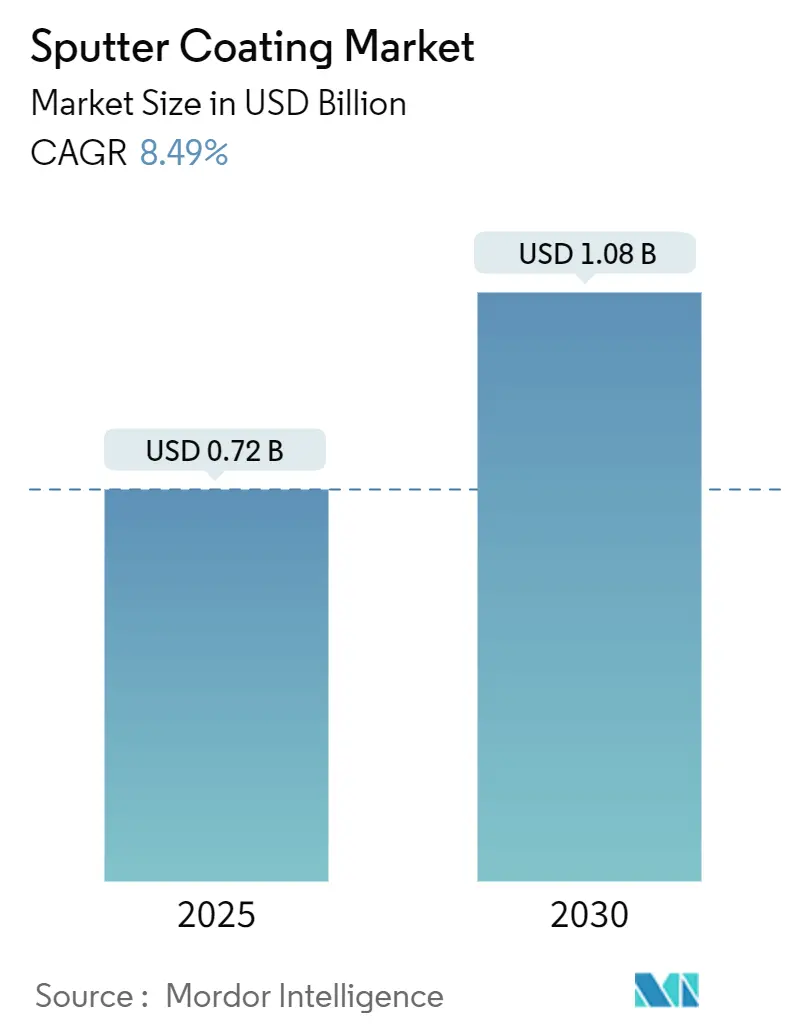

| 市場規模 (2025) | 0.72 十億米ドル |

| 市場規模 (2030) | 1.08 十億米ドル |

| 成長率 (2025 - 2030) | 8.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

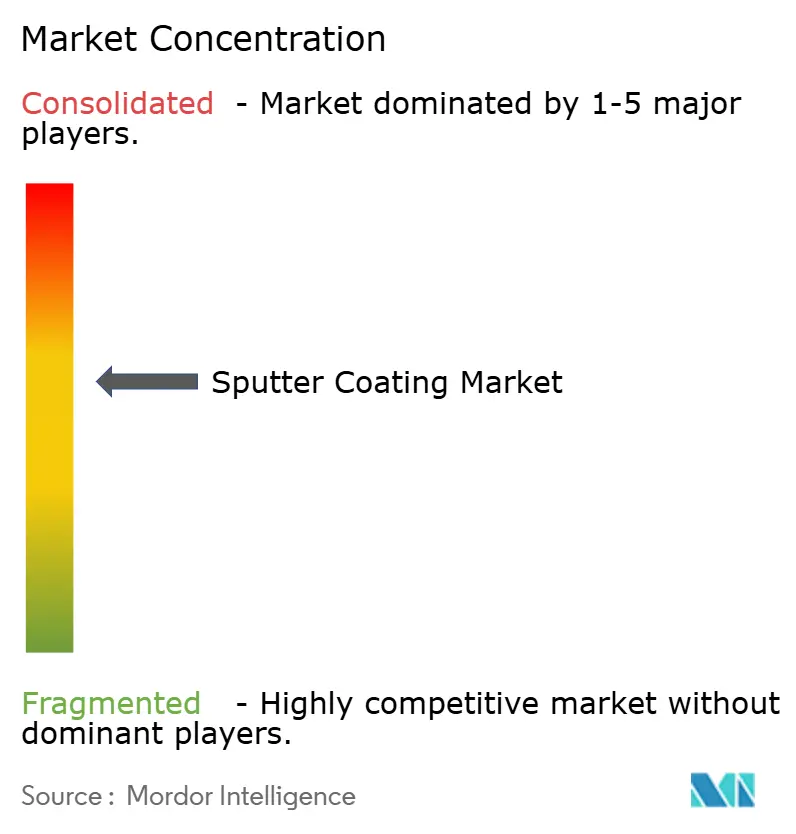

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスパッタコーティング市場分析

スパッタコーティング市場規模は2025年に7億2,183万米ドルとなり、2030年までに10億8,477万米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)8.49%で拡大します。この成長は、HiPIMS(高出力インパルスマグネトロンスパッタリング)の普及、VOCフリー処理規制の強化、および薄膜電子機器需要の拡大によって牽引されています。装置サプライヤーは大型基板に対応するため電源および成膜チャンバー設計の拡張を進める一方、ターゲットメーカーは量子・電池・センサー用途向けにレアアース生産能力を拡充しています。また、フレキシブルデバイス生産、低放射率(Low-E)建築用ガラス、およびヘテロ接合太陽電池が対象市場機会を拡大しています。グローバル大手がハードウェアと材料を統合したオファリングによってシェアを維持しているため、競争の激しさは中程度にとどまっていますが、ニッチ専業メーカーはエキゾチックターゲットおよびAI駆動プロセス制御ソリューションで価値を獲得しています。

主要レポートのポイント

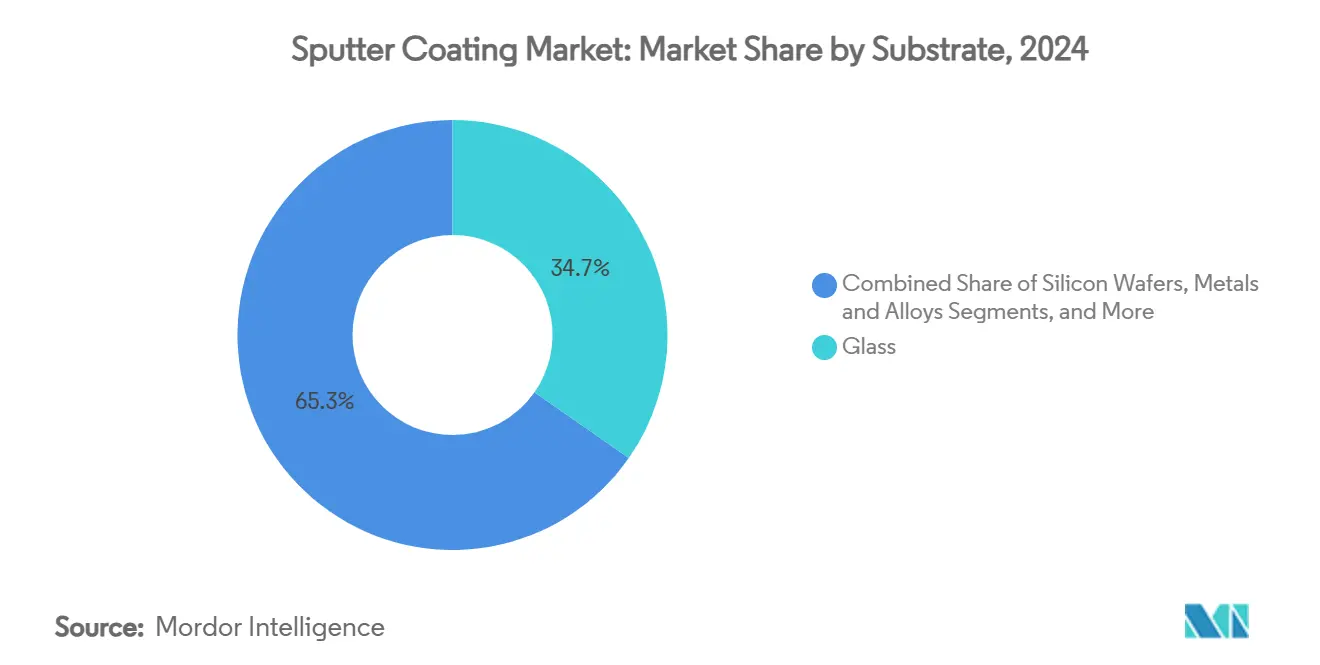

- 基板別では、ガラスが2024年のスパッタコーティング市場シェアの34.7%を占め、ポリマー・プラスチックが2030年にかけて最も速い9.72%のCAGRを記録しました。

- ターゲット材料別では、純金属が2024年のスパッタコーティング市場規模の42.5%のシェアを占め、レアアース・エキゾチック化合物が9.92%のCAGRで拡大する見込みです。

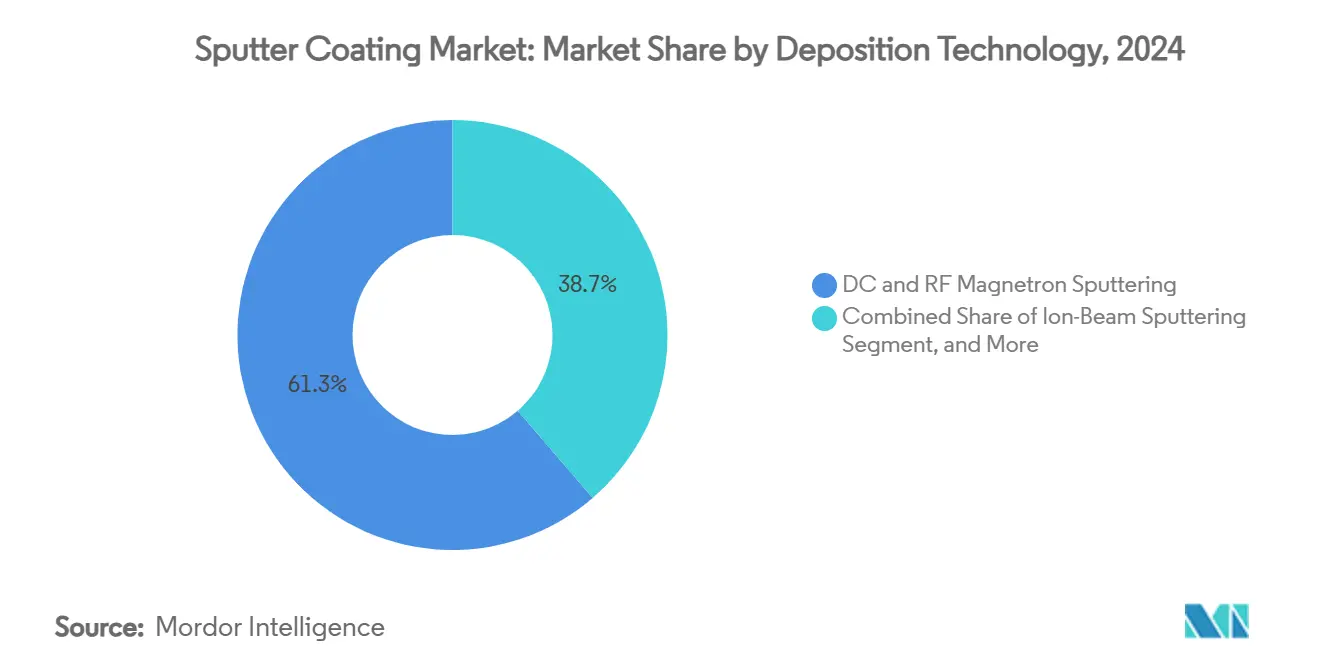

- 成膜技術別では、DC・RFマグネトロンが2024年のスパッタコーティング市場シェアの61.3%を占め、HiPIMSは2030年にかけて11.32%のCAGRを記録すると予測されています。

- 最終用途別では、電子機器・半導体が2024年に48.1%の売上シェアでトップとなり、医療機器が10.93%のCAGRで最も速く成長するセグメントとなっています。

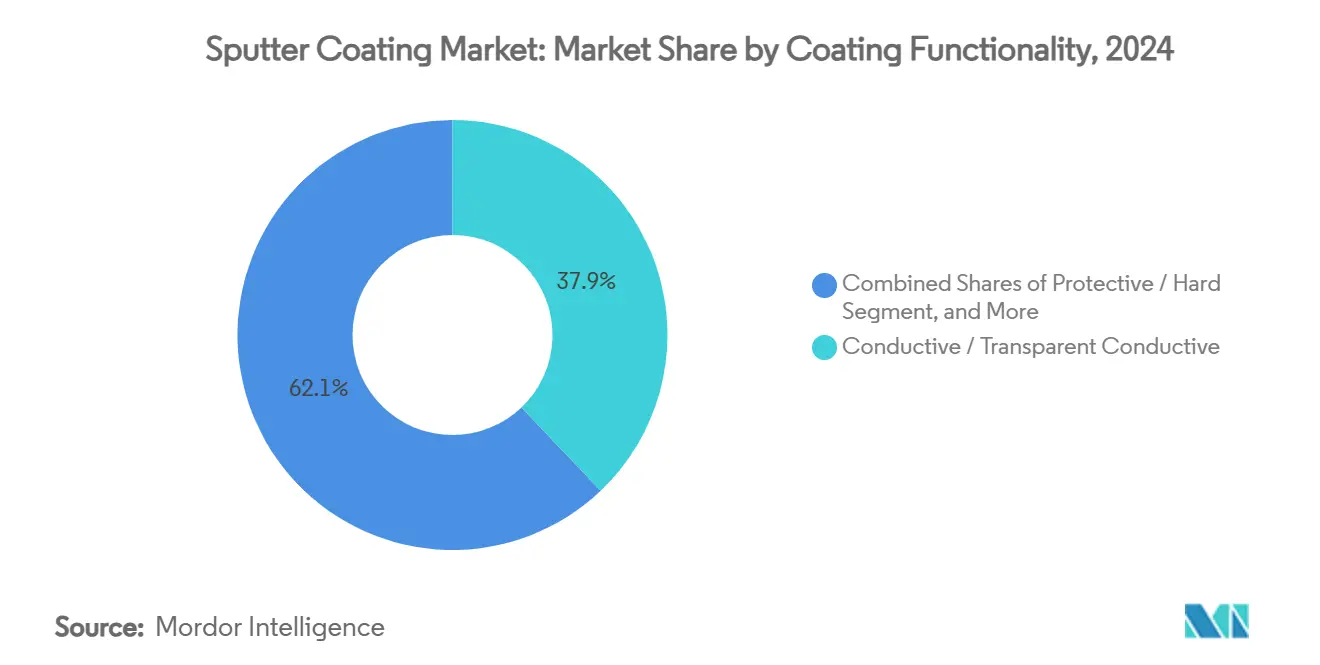

- コーティング機能別では、導電性・透明導電性フィルムが2024年に37.9%のシェアを占め、バリア・拡散防止層が2030年にかけて10.52%のCAGRを記録しました。

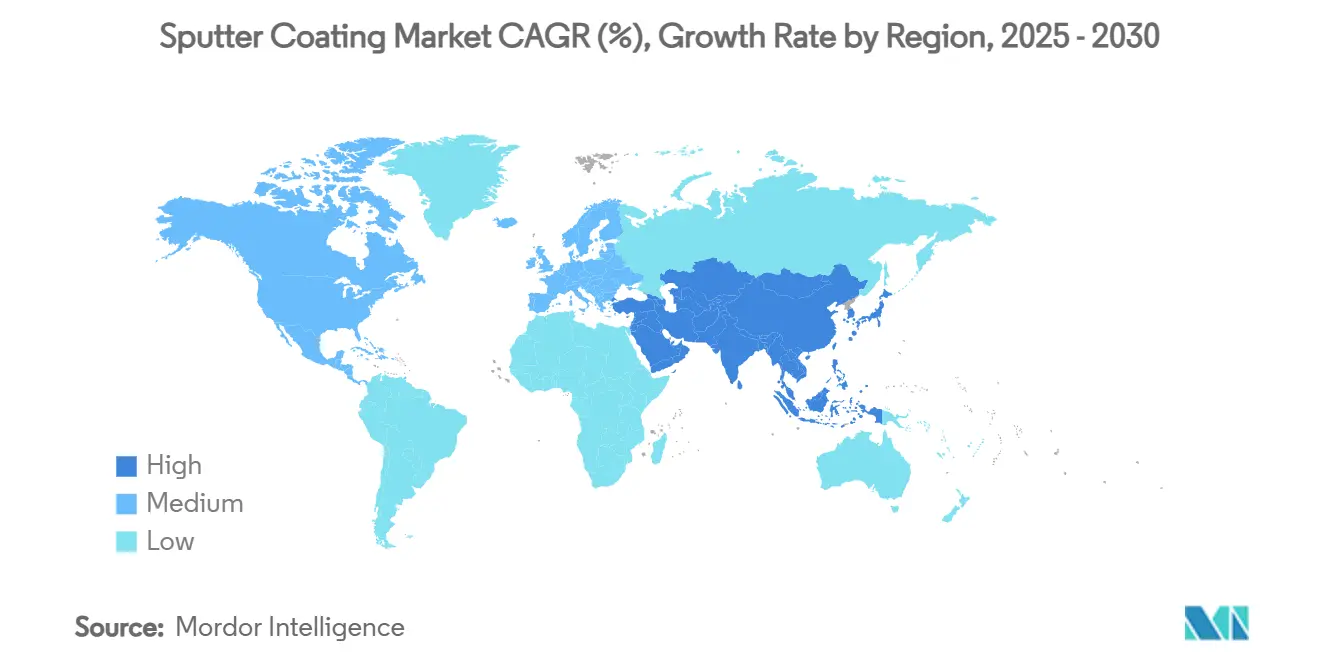

- 地域別では、アジア太平洋が2024年に38.4%のシェアで首位を占め、2030年にかけて11.71%のCAGRで成長すると予測されています。

グローバルスパッタコーティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 薄膜電子機器・フラットパネルディスプレイへの需要増加 | +1.80% | アジア太平洋が中心、北米へ波及 | 中期(2〜4年) |

| 薄膜太陽光発電(PV)設備の加速的普及 | +1.40% | グローバル、アジア太平洋・欧州に集中 | 長期(4年以上) |

| 建築用・光学用低放射率(Low-E)ガラスコーティングの拡大 | +1.20% | 北米・EU、アジア太平洋で新興 | 中期(2〜4年) |

| VOCフリー・PVDベースコーティングを推進する規制 | +1.00% | EU・北米、グローバルに拡大 | 短期(2年以内) |

| 高付加価値機能性フィルムを可能にするHiPIMSの台頭 | +0.90% | グローバル、先進製造地域が主導 | 長期(4年以上) |

| スパッタコーティングされたフレキシブル・ウェアラブル医療センサーの普及 | +0.70% | 北米・EU、アジア太平洋での製造を伴う | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

薄膜電子機器・フラットパネルディスプレイへの需要増加

超高解像度ディスプレイへの需要がナノメートル精度での成膜均一性を要求しており、原子レベルの再現性を実現するTokyo ElectronのUlucus LXプラットフォームなどのツールアップグレードを促進しています。フレキシブルスマートフォンやOLEDテレビは、数百万回の曲げサイクルに耐えるスパッタ成膜バリア層を必要とし、基板メーカーをポリマーシートへと誘導しています。エンドユーザーはリアルタイムのプラズマ調整にAI駆動フィードバックループを導入し、歩留まりを向上させ、スクラップを削減しています。Gen 10.5以降の大型ガラスシートはマルチカソード構成を必要とし、装置の平均販売単価(ASP)を高水準に維持しています。これらの変化は、下流ブランドが信頼性と生産規模を求める中で、スパッタコーティング市場に価値を集中させています。

薄膜太陽光発電(PV)設備の加速的普及

記録的な大規模電力設備の建設が透明導電性酸化物の消費を押し上げています。ヘテロ接合型およびタンデム型ペロブスカイト・シリコンセルは、光学損失を最小化するために連続スパッタ層を必要とします[1]Journal of Physics: Conference Series、「純ホウ素薄膜コーティング用マグネトロンスパッタリングおよび電子ビーム蒸着システム」、IOPSCIENCE.IOP.ORG。サプライヤーはシート抵抗仕様を保証するためにインサイチュ楕円偏光解析装置を備えた2メートル超のインラインシステムを投入しています。インジウム使用量の制約がアルミニウムドープ酸化亜鉛ターゲットの研究開発を促進し、材料の多様性を拡大しています。中国、インド、EUにおける政府インセンティブが設備投資サイクルをさらに加速させ、長期的な視点でツールベンダーの見通しを向上させています。

建築用・光学用低放射率(Low-E)ガラスコーティングの拡大

最大15層を組み込んだトリプルシルバースタックが現在プレミアムファサードの標準となっており、放射率許容差を0.02以下に保ちながら4 m/分以上のライン速度が求められています。欧州の改修義務化規制および米国のエネルギーコード改定が、インラインマグネトロンスパッタリングを統合した強化ガラスラインへの設備増強を促進しています。品質保証チームはナノスケールの空隙を検出するためにレーザー散乱計測を導入し、サプライヤーに閉ループカソード電力変調を求めています。エレクトロクロミックガラスの商業パイロットもスパッタ成膜イオン貯蔵層を使用しており、最終用途の多様化が進んでいます。

VOCフリー・PVDベースコーティングを推進する規制

EU産業排出指令は工場全体の溶剤排出量を20 mg Nm³に制限しており、航空宇宙・自動車部品における六価クロムめっきから炭化タングステンPVD代替品への移行を加速しています[2]Advanced Manufacturing、「部品のハードクロム代替としてのPVDコーティング」、ADVANCEDMANUFACTURING.ORG。先行企業はコンプライアンスコスト優位性とマーケティング訴求を確保し、マルチカソードチャンバーによる既存ラインの改修を推進しています。エッチング、めっき、スパッタ工程を一つのクラスター内に組み合わせたハイブリッド湿式PVDラインが、変更管理とオペレーター教育の負担軽減のために台頭しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 真空スパッタ装置の高い初期投資コスト | -1.10% | グローバル、特に新興市場への影響が大きい | 短期(2年以内) |

| ALD・CVD技術との競争激化 | -0.80% | 先進製造地域、アジア太平洋・北米 | 中期(2〜4年) |

| レアアース・インジウム系ターゲットのサプライチェーンリスク | -0.60% | グローバル、アジア太平洋製造業への影響が深刻 | 長期(4年以上) |

| 超厚膜パワーデバイスフィルムにおける熱管理の限界 | -0.40% | グローバルの半導体製造地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

真空スパッタ装置の高い初期投資コスト

マルチチャンバーシステムは500万米ドルを超え、クリーンルームの設置、ユーティリティ、トレーニングを含めたファブ建設は1,000万米ドルを超えます[3]ASME Digital Collection、「高温超伝導薄膜のスパッタ成膜における熱解析と制御」、ASME.ORG。減価償却は特に東南アジアの中小EMS企業やディスプレイ企業の貸借対照表を圧迫しています。予防保守契約は年間運営費(OpEx)に5%を加算します。ベンダーはリースモデルやボリュームに応じてスケールするモジュール式ロードロックで対応していますが、技術融資エコシステムが未成熟な地域では資金調達のハードルが依然として残っています。

ALD・CVD技術との競争激化

ALDの自己制限的な化学反応は200層を超える3D NANDスタックで完全なコンフォーマルコーティングを実現しており、スパッタリングが経済的にカバーできないニッチ領域です[4]Applied Materials、「Applied Materialsがインドで製造拠点を拡大」、APPLIEDMATERIALS.COM。プラズマ強化ALDは現在80℃以下で動作し、ポリマーデバイスへの侵食が進んでいます。一方、CVDは厚膜誘電体においてスループット優位性を維持しています。スパッタOEMは統合ALDモジュールをバンドルすることで対応していますが、高アスペクト比ノードにおける市場シェアの侵食は避けられない見通しです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基板別:ガラスの優位性がポリマーの挑戦に直面

ガラスは2024年売上の34.7%を生み出しました。その耐熱性は最高600℃の高出力プロセスをサポートし、銀系低放射率スタックの密着性を確保しています。一方、スマートウォッチ画面やHUDウィンドシールドの普及に伴い、ポリマーは最も速い9.72%のCAGRを記録しています。中国における大型Gen-8ラインが2024年のガラス向けスパッタコーティング市場規模を5,800万米ドル押し上げました。ポリマーウェブコーターはロールツーロールの経済性を活用し、平方メートルあたりのコストを削減しています。ALD-on-PVDハイブリッド化後の水分バリア性能は10⁻⁶ g m⁻² day⁻¹以下の透過率に達しており、グルコースパッチの商業化を可能にしています。アウトガスの問題にもかかわらず、プライマーとインサイチュプラズマ処理が密着性のギャップを埋めており、ポリマーが既存材料のシェアを侵食する位置づけとなっています。

ホログラフィックウィンドシールドへの自動車ティア1企業による継続的な投資がこの変化を裏付けています。ZeissとHyundai Mobisは3D HUDプロトタイプ向けに湾曲PMMAパネルにスパッタ成膜された屈折率整合スタックを検証しており、ポリマーが明瞭性を損なうことなく軽量光学部品を実現する方法を示しています。リサイクル規制が強化される中、ガラスは循環性において優位性を維持していますが、バイオベースPETフィルムがパイロットスケールに参入しており、2030年までにより均衡のとれた基板ミックスが示唆されています。

ターゲット材料別:純金属がリードしエキゾチック材料が加速

純金属はディスプレイバックプレーンにおけるAl、Cu、Agカソードへの安定した需要により42.5%のシェアを維持しました。この優位性はOEMの消耗品売上を支えています。それでも、量子ビットおよびリチウム金属電池がYBCOおよびLiPONターゲットを必要とすることから、レアアース・エキゾチック化合物は9.92%のCAGRで成長すると予測されています。このセグメントはアリゾナ州のJX Advanced Metals新ラインにより2024年のスパッタコーティング市場規模に1,200万米ドルを加えました。

複合熱間等方圧加圧(HIP)ターゲットはキャンペーン寿命を30%延長し、高価な材料のダウンタイムを削減しています。リサイクル・アズ・ア・サービス契約は現在85%以上の回収率を保証しており、ファブを価格変動から保護しています。紛争鉱物に関する規制がブロックチェーンIDでターゲットバッチにタグ付けするトレーサビリティプラットフォームを促進し、サプライチェーンの透明性を高めています。

成膜技術別:マグネトロンの優位性とHiPIMSの急成長

DC/RFマグネトロンは実績あるアップタイムと使い慣れたプロセスキットにより、2024年売上の61.3%を占める主力技術であり続けました。クラスターツール構成により真空を破ることなく連続層スタックが可能となり、ウェーハあたりのコストを低く抑えています。しかしHiPIMSは切削工具およびバリアメタルのニッチ分野でスパッタコーティング市場シェアを拡大し、11.32%のCAGRを記録しています。最近の6,000Aパルス電源はアーキングイベントを40%削減し、スループットを向上させています。

イオンビームスパッタリングは光学分野で足場を築いていますが、1 nm以下の表面粗さの優位性は設備投資の大きさによって相殺されています。リアクティブスパッタリングのシェアはパワー半導体における金属窒化物コンタクトへの需要増加に伴い安定しています。将来的には、ハイブリッドHiPIMS-ALDモジュールが膜密度とコンフォーマル性を両立させることを目指しており、プラットフォームの収束が示唆されています。

最終用途産業別:電子機器のリーダーシップが医療機器の成長に挑戦される

電子機器・半導体は2024年に48.1%の売上を達成しました。AIアクセラレーターおよび5G RF フロントエンドは超薄膜拡散バリアを必要とし、ファブの稼働率を高水準に維持しています。しかし医療機器は10.93%のCAGRで成長しており、2024年だけで600万米ドルの増分売上を加えています。慢性疾患モニタリングが使い捨てバイオセンサー電極の需要を押し上げる一方、窒化チタン心臓弁コーティングがデバイス寿命を延長しています。

太陽エネルギーはインドのFIT制度による固定関税保証により勢いを維持しています。自動車分野での採用が拡大しており、ライダーおよびバッテリーパックが精密コーティングを必要としています。航空宇宙分野はコンプレッサーブレード向けの耐侵食性フィルムを求めており、スパッタリングの材料汎用性を実証しています。

コーティング機能別:導電性フィルムがリード、バリア層の成長が加速

導電性・透明導電性フィルムは2024年に37.9%のシェアを占めました。ITOはインジウム価格の変動にもかかわらずタッチパネルのデフォルトであり続けています。シルバーメッシュハイブリッドが商業ディスプレイ量産に参入し、選択肢を広げています。バリア・拡散防止層はチップパッケージの小型化および水分感応性電池を反映して10.52%のCAGRを記録しています。5 nm以下の銅拡散バリアはHiPIMSによるTaN/TiN二層膜を組み込み、ALDのサイクルタイムペナルティを回避しています。

装飾PVDはOEMがクロムから離れるにつれて自動車トリムを獲得しています。DLCおよびTiCNベースの保護フィルムはHiPIMS緻密化による機械的利点を活用し、ドリルおよびダイスで成長しています。

地域分析

アジア太平洋は2024年にグローバル売上の38.4%を維持し、2030年にかけて11.71%のCAGRで成長すると予測されています。中国の国家インセンティブは2024年に10棟のGen-8ディスプレイファブに資金を提供し、各ファブは1枚のパネルあたり40基以上のカソードを統合することで地域のスパッタコーティング市場規模を拡大しました[5]Invest Taiwan、「日本の半導体装置産業の政策とガイドライン」、INVESTTAIWAN.NAT.GOV.TW。日本の装置パイプラインは円安の恩恵を受け、Tokyo ElectronおよびULVACの輸出マージンを押し上げています。SPECSに基づくインドの新興補助金制度がローカライズされたツール組立を促進し、リードタイムを30日短縮しています。

北米は第2位にランクされており、ファブ移転を支えるCHIPS法補助金によって支えられています。航空宇宙大手は炭化タングステンPVDを六価クロム代替として認定しており、中西部の加工業者がインラインコーターを設置する動きを促進しています。ミネソタ州の医療クラスターは神経インプラント向け貴金属ターゲットの消費を拡大しています。カリフォルニア州などの環境規制が厳しい州が自動車サプライヤーをPVD装飾部品へと誘導し、地域需要を強固にしています。

欧州は安定した普及を示しています。ドイツおよびフランスの建築基準法はU値を1.0 W m⁻² K⁻¹以下に義務付けており、低放射率ガラスの改修を促進しています。EU内のOEMは無電解ニッケルリン(Ni-P)とPVDのハイブリッドスタックへの移行を進め、ライフサイクルCO₂を削減しています。Von ArdenneのドレスデンハブはBIPVパネル向けのウェブコーターを2024年に記録的な数量出荷しました。欧州の循環性推進が使用済みカソードのリサイクル工場を触媒し、閉ループ材料フローを生み出し、原材料価格ショックを緩和しています。

競合環境

グローバル大手であるApplied Materials、ULVAC、Tokyo Electronがエンドツーエンドのポートフォリオで市場を支えています。そのスケールが半導体拡張プロジェクトにおける優先的な地位を確保し、合算45%の売上シェアを強化しています。OerlikonやVon Ardenneなどの中堅企業は、光学・耐摩耗コーティング向けのアプリケーションラボとスタック設計の知的財産によって差別化を図っています。IntevacやMustang Vacuumなどのニッチ専業メーカーはHiPIMSおよびイオンビームセグメントで役割を確立しています。

統合が加速しています。SeagateによるIntevacのツール部門買収はHDDメディア向けの垂直統合を拡大し、Integer HoldingsによるPrecision Coating買収は医療機器向けの内製PVD能力を確立しました。ツールメーカーはエンドポイントを予測しカソード交換をスケジュールするAIモジュールを統合し、総合設備効率(OEE)を5ポイント向上させています。ターゲットサプライヤーは新品ターゲット納入に金属回収をバンドルした引き取りプログラムを展開し、長期契約を確保しています。

量子コンピューティングおよびエネルギー貯蔵においてホワイトスペースの機会が残っており、材料レシピはまだ初期段階にあります。スタートアップ企業はモジュール式HiPIMS電源スタックを商業化し、既存チャンバーへの改修パスを提供しています。ESGへの注目が高まる中、OEMは2030年ネットゼロロードマップを公表し、PFASベースのエッチャントをアルゴンのみのクリーンに置き換えています。

スパッタコーティング産業のリーダー企業

Applied Materials Inc.

ULVAC Inc.

OC Oerlikon Balzers AG

Veeco Instruments Inc.

Bühler Leybold Optics GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Applied Materialsはインドのファブ向けに先進スパッタシステムを組み立てるためにベンガルール工場を開設し、国境を越えた物流リスクを軽減しながらインド国内のサプライを現地化することを目指しています。この動きは同社のフットプリント多様化と顧客近接型製造戦略に沿ったものです。

- 2024年11月:SCREEN Semiconductor SolutionsはSS-3200ウェーハスクラバーを発表し、バリア成膜前のパーティクル数を削減することでスパッタポートフォリオを補完し、パワーデバイスプロセスフローへの参入を目指しています。

- 2024年10月:Integer HoldingsはPrecision Coatingを買収し、医療機器の上市サイクルを短縮し垂直統合を強化する生体適合性PVD能力を社内に確保しました。

- 2024年9月:JX Advanced MetalsはアリゾナのMesaにターゲット工場を稼働させ、北米のロジックファブにサービスを提供することで地政学的なサプライリスクを軽減しリードタイムを短縮しました。

グローバルスパッタコーティング市場レポートの調査範囲

| ガラス |

| シリコンウェーハ |

| 金属・合金 |

| ポリマー・プラスチック |

| セラミックスおよびその他 |

| 純金属(Al、Cu、Ag、Tiなど) |

| 合金(AlCrN、NiCrなど) |

| 酸化物(ITO、ZnOなど) |

| 窒化物・炭化物 |

| レアアース・エキゾチック化合物 |

| DCマグネトロンスパッタリング |

| RFマグネトロンスパッタリング |

| イオンビームスパッタリング |

| リアクティブスパッタリング |

| HiPIMS |

| 電子機器・半導体 |

| 太陽光発電 |

| 建築用ガラス |

| 自動車 |

| 医療機器 |

| 航空宇宙・防衛 |

| エネルギー貯蔵 |

| その他の最終用途産業(装飾、工具) |

| 導電性・透明導電性 |

| 光学(反射防止・高反射・フィルター) |

| 保護・硬質 |

| 装飾 |

| バリア・拡散防止 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 台湾 | ||

| ASEAN(インドネシア、ベトナム、タイ、マレーシア、フィリピン、シンガポール) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 基板別 | ガラス | ||

| シリコンウェーハ | |||

| 金属・合金 | |||

| ポリマー・プラスチック | |||

| セラミックスおよびその他 | |||

| ターゲット材料別 | 純金属(Al、Cu、Ag、Tiなど) | ||

| 合金(AlCrN、NiCrなど) | |||

| 酸化物(ITO、ZnOなど) | |||

| 窒化物・炭化物 | |||

| レアアース・エキゾチック化合物 | |||

| 成膜技術別 | DCマグネトロンスパッタリング | ||

| RFマグネトロンスパッタリング | |||

| イオンビームスパッタリング | |||

| リアクティブスパッタリング | |||

| HiPIMS | |||

| 最終用途産業別 | 電子機器・半導体 | ||

| 太陽光発電 | |||

| 建築用ガラス | |||

| 自動車 | |||

| 医療機器 | |||

| 航空宇宙・防衛 | |||

| エネルギー貯蔵 | |||

| その他の最終用途産業(装飾、工具) | |||

| コーティング機能別 | 導電性・透明導電性 | ||

| 光学(反射防止・高反射・フィルター) | |||

| 保護・硬質 | |||

| 装飾 | |||

| バリア・拡散防止 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 台湾 | |||

| ASEAN(インドネシア、ベトナム、タイ、マレーシア、フィリピン、シンガポール) | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年のスパッタコーティング市場規模はどのくらいですか?

スパッタコーティング市場規模は2025年に7億2,183万米ドルと評価されています。

2030年までのスパッタコーティング需要のCAGR予測はどのくらいですか?

産業売上は2025年から2030年にかけて8.49%のCAGRで成長すると予測されています。

最も速く成長している成膜技術はどれですか?

HiPIMS技術が高密度フィルムへの需要により11.32%のCAGRでトップとなっています。

なぜアジア太平洋が優位なのですか?

半導体およびディスプレイ製造の集中と国家補助金が相まって、アジア太平洋は38.4%の売上シェアと最高の地域成長率を誇っています。

医療機器がスパッタコーティングを採用する理由は何ですか?

生体適合性、フレキシブル性、および電気的精度の高い薄膜への需要が医療機器を10.93%のCAGRへと押し上げています。

VOC規制は技術選択にどのような影響を与えていますか?

EUおよび米国の排出規制が溶剤系湿式プロセスからスパッタPVDラインへの移行を加速させ、環境適合型装置への需要を高めています。

最終更新日: