スパンボンド不織布市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 19.29 十億米ドル |

| 市場規模 (2031) | 25.94 十億米ドル |

| 成長率 (2026 - 2031) | 6.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 中東とアフリカ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスパンボンド不織布市場分析

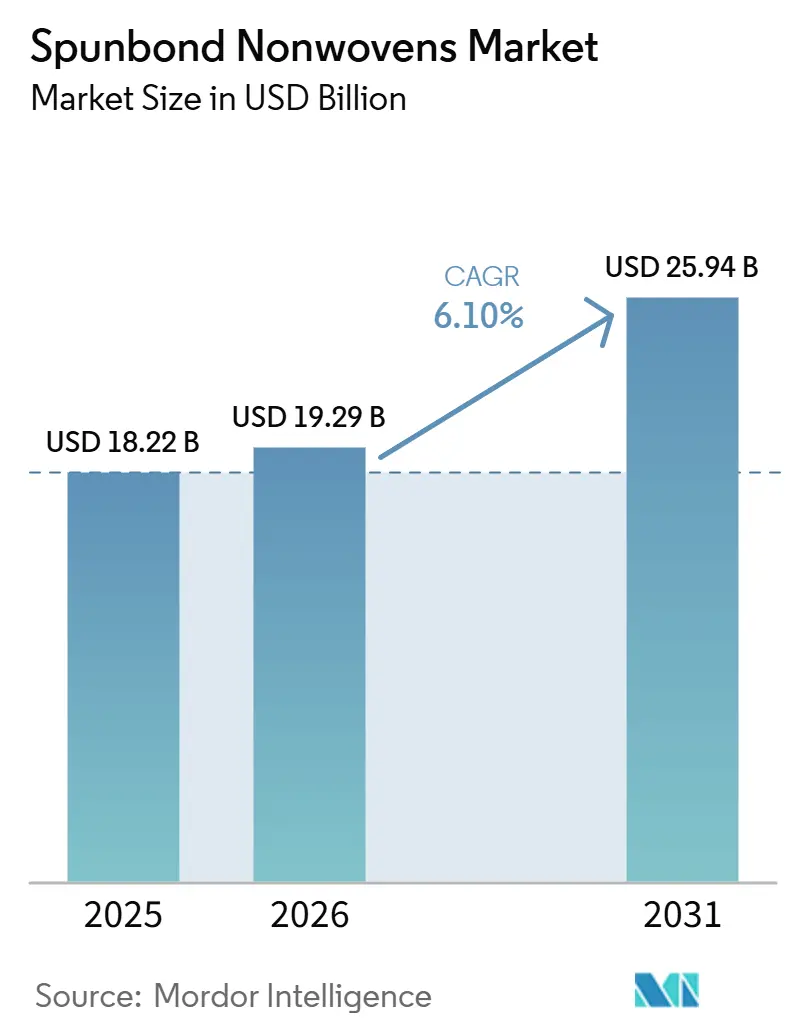

スパンボンド不織布市場規模は、2025年に182億2,000万米ドル、2026年に192億9,000万米ドルと予測され、2026年から2031年にかけてCAGR 6.10%で成長し、2031年までに259億4,000万米ドルに達する見込みです。インド、インドネシア、ベトナムにおける衛生用使い捨て製品の旺盛な購買がボリューム成長を牽引し続ける一方、EUの包装・包装廃棄物規制(PPWR)は欧州のコンバーターに対し、最低再生材含有量の閾値を満たすためにモノマテリアルポリプロピレンを使用した製品の再設計を迫っています。ジオテキスタイルや自動車内装などの耐久性カテゴリーは、道路、鉄道回廊、洪水防壁などの気候変動に強いインフラへの政府投資や、排出規制を満たすためのキャビン部品軽量化に向けた自動車メーカーの取り組みに支えられ、使い捨て製品よりも急速に拡大しています。ホルムズ海峡における輸送混乱を背景に2026年3月に世界のポリプロピレン価格が20%上昇したことで浮き彫りになった原料価格の変動性は、統合型ポリマーメーカーに後方統合とマージンヘッジを促しています。同時に、ISCC PLUSの下で再生または生物循環型原料を認証できる垂直統合型サプライヤーは、ブランドオーナーが欧州および北米における今後のデューデリジェンス法を遵守するために監査可能なサプライチェーン文書を要求していることから、長期契約を確保しています。

主要レポートのポイント

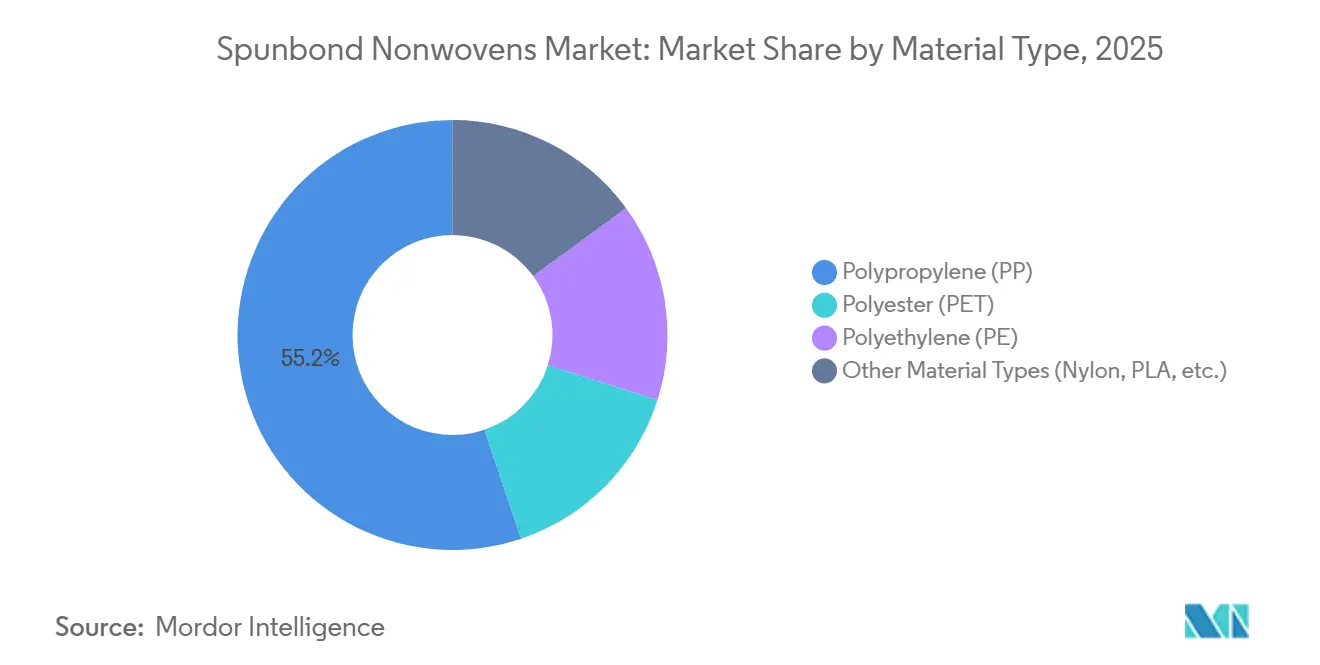

- 素材タイプ別では、ポリプロピレンが2025年のスパンボンド不織布市場シェアの55.18%を占め、その他の素材タイプ(ナイロン、PLAなど)は2031年にかけてCAGR 7.24%で最も速い成長を示すと予測されています。

- 機能別では、使い捨てが2025年のスパンボンド不織布市場シェアの48.60%を占めましたが、耐久性は2031年にかけてCAGR 7.12%で拡大する軌道にあります。

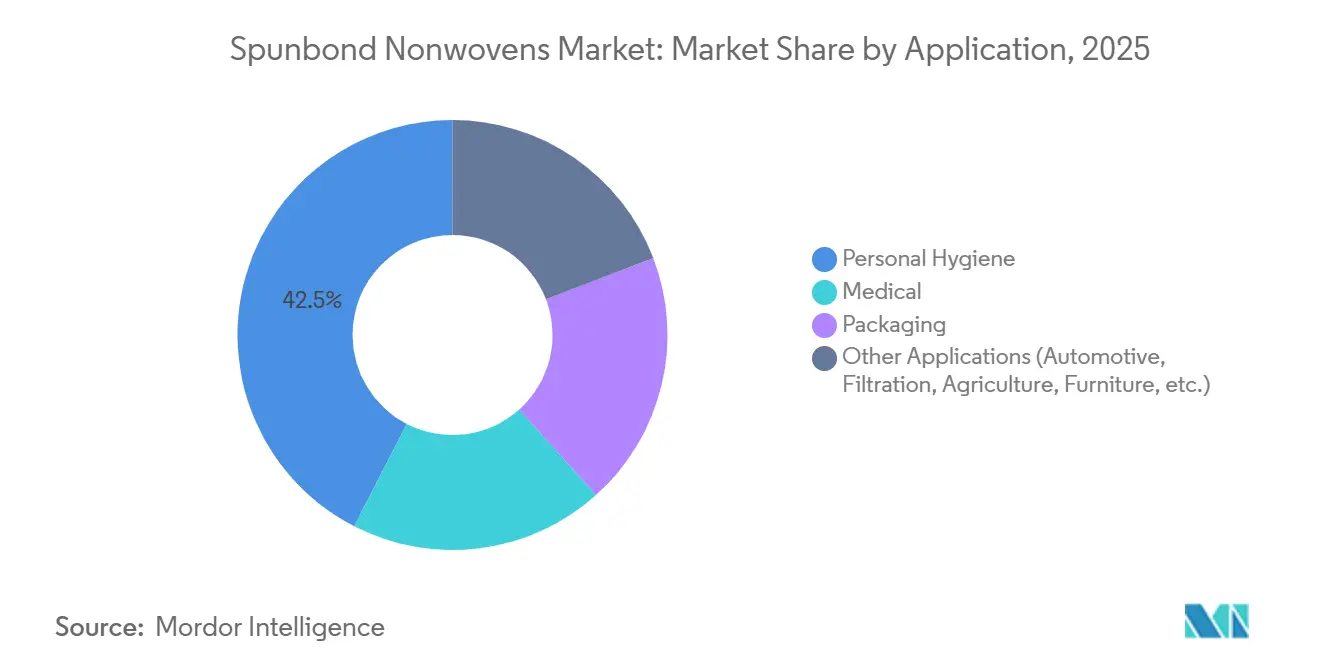

- 用途別では、パーソナルハイジーンが2025年のスパンボンド不織布市場シェアの42.45%でトップとなり、医療は2031年にかけてCAGR 7.30%で成長すると予測されています。

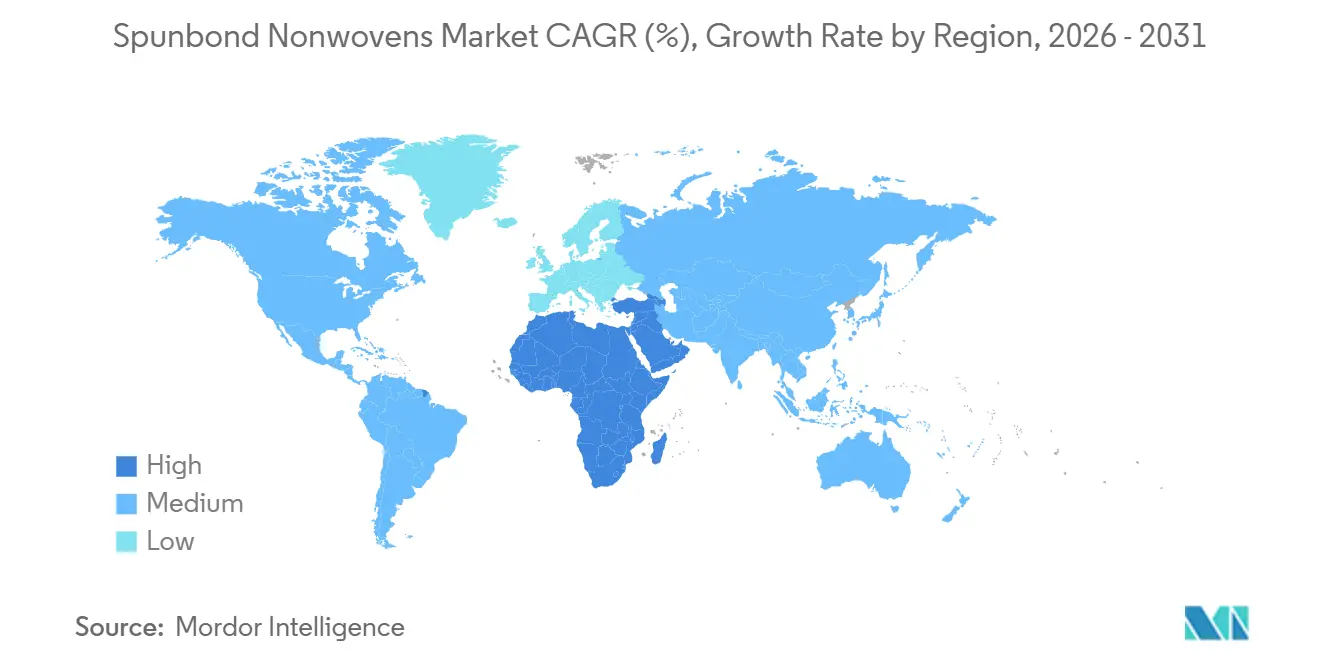

- 地域別では、アジア太平洋が2025年のスパンボンド不織布市場シェアの39.10%を占め、中東・アフリカ地域が最も急速に成長しており、2031年にかけてCAGR 7.04%で拡大すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のスパンボンド不織布市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興国における衛生用使い捨て製品の需要急増 | +1.8% | アジア太平洋(インド、インドネシア、ベトナム)、中東・アフリカ(エジプト、サウジアラビア) | 中期(2~4年) |

| 医療用防護具市場の拡大 | +1.2% | 北米、欧州、中国に集中したグローバル | 短期(2年以内) |

| 織物に対するコストおよびパフォーマンス上の優位性 | +0.9% | グローバル | 長期(4年以上) |

| 気候変動に強いインフラにおけるスパンボンドジオテキスタイルの採用 | +0.7% | アジア太平洋、中東、南米 | 中期(2~4年) |

| ブランドオーナーによるモノマテリアルPP包装へのシフト | +0.6% | 欧州、北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興国における衛生用使い捨て製品の需要急増

インドのおむつ市場は、共働き家庭の増加、電子商取引へのアクセス向上、および小都市での使い捨て製品を促進する衛生プログラムに牽引され、2025年の19億9,600万米ドルから2035年には82億8,800万米ドルに成長すると予測されています[1]インド政府、「スワッチ・バーラト・ミッション最新情報」、goi.gov.in。インドネシアでは、農村部のおむつ普及率はジャカルタの70%に対してわずか25%にとどまっており、コスト重視の消費者向けに最適化された低目付スパンボンドトップシートを好む二層構造の需要パターンが生まれています。北米は、Avgolが2025年にノースカロライナ州モックスビルに1億米ドルのマルチビームラインを設置し、急成長するアジア市場にプレミアム衛生材料を供給することで、輸出ハブとして台頭しています。Procter & GamblerやKimberly-Clarkなどのグローバルプレーヤーは、インド、ベトナム、タイにコンバーティング拠点を設け、リードタイムを短縮し、地域の嗜好に対応するためにスパンボンドポリプロピレンと天然繊維を組み合わせた迅速なSKU展開を可能にしています。

医療用防護具市場の拡大

病院の調達方針では、外科用ガウン注文の78%に独立した認証が必要となっており、2024年の62%から上昇し、より厳格なANSI/AAMI PB70:2022バリア基準を反映しています。2026年3月に発売されたDuPontのTyvek APX 400カバーオールは、クリーンルームおよび製薬環境向けに設計された通気性と高バリア性を兼ね備えたスパンボンドベースのラミネートへのシフトを示しています。強化SMSガウンは、出荷ユニットの38%を占めるに過ぎないにもかかわらず、2025年の売上高の65%を占め、腫瘍外科および移植手術における感染管理プロトコルによって推進されるプレミアム化トレンドを浮き彫りにしています。ISO 13485:2016品質システム規格の調和により、アジアのコンバーターが相互承認協定の下で西洋の病院に対応できるようになり、国境を越えた取引と製品登録のタイムラインが加速しています。

織物に対するコストおよびパフォーマンス上の優位性

スパンボンドシートは、糸の紡績と製織が不要なため、織物ポリプロピレンよりも1平方メートルあたり30~40%安価であり、生産速度は毎分600メートルを超えます。ポリマーの種類、繊維デニール、熱接着設定を調整することで機械的特性をカスタマイズでき、コンバーターは過剰設計なしに特定の引張強度と伸び要件を満たすことができます。自動車のトランクライナーでは、スパンボンドポリエステルが従来のニードルパンチフェルトと比較して重量を20%削減し、自動車メーカーが米国のCAFEおよびEUのCO₂規制を遵守するのに役立っています。バルクバッグメーカーは、農業および化学品包装に不可欠な安定した水蒸気透過率を確保する一貫した細孔構造のため、織物ポリプロピレンからスパンボンドへの移行を進めています。

ブランドオーナーによるモノマテリアルPP包装へのシフト

2026年8月に施行予定のPPWRは、2030年までに100%のリサイクル可能性と、ほとんどの包装形式に対して最低30~35%の再生材含有量を義務付けており、ブランドが多素材ラミネートを単一ポリマー設計に置き換えることを促しています[2]欧州委員会、「包装・包装廃棄物規制」、europa.eu。2026年1月に導入されたBorealisのHG485FBグレードにより、スパンボンドメーカーはポリエチレン積層なしにバリア要件を満たすことができ、リサイクルプロセスが簡素化されます。SABICのTRUCIRCLEポリプロピレンをマスバランス原料リサイクルで使用して製造されたFibertex Personal Careの認定循環型スパンボンドは、2030年からのエコモジュレーション手数料に直面する衛生企業のニーズを満たすためにパイロット量を超えて拡大しています。Suominenは、2024年に植物由来原料が原材料の62%を占めたと報告しましたが、再生材含有量はわずか1%にとどまっており、より厳格なPPWRペナルティが発効する前に改善の余地があることを示しています。

制約要因の影響分析*

| 制約要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| ポリプロピレンに関する 環境上の懸念 | -0.8% | 欧州、 北米、アジア太平洋(沿岸・都市部) | 中期 (2~4年) |

| プロピレン原料価格の 変動性 | -1.1% | グローバル | 短期 (2年以内) |

| 高ロフト家具グレード向けの 機械幅の制限 | -0.4% | 北米、 欧州、中国 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ポリプロピレンに関する環境上の懸念

フランス、ドイツ、オランダの拡大生産者責任スキームは、リサイクル不可能なポリプロピレン製品に対して製品価値の最大20%のエコモジュレーション手数料を課しており、従来のスパンボンドに依存するコンバーターのコストを増加させています。使用済み衛生製品の機械的リサイクルは、接着剤と弾性体がメルトフローを低下させるため依然として困難であり、ほとんどの商業用ポリプロピレングレードでは再生材含有量が5%未満にとどまっています。フラウンホーファーの溶剤ベースの溶解プロセスは、異種ポリマー汚染を80%削減し、ジオテキスタイルに十分な強度の糸を生産しますが、資本集約的な溶剤回収要件が広範な採用を妨げています。アドボカシーグループは、ASTM D6400の堆肥化可能性基準が180日以内に90%の分解を要求しており、従来のポリプロピレンスパンボンドはこの基準を満たすことができず、ブランドオーナーがグリーンウォッシングの批判にさらされると強調しています。

プロピレン原料価格の変動性

中国と中東における新たなスチームクラッカー設備が2025年第3四半期までにプロピレン価格を3~5%引き下げた一方、2026年3月のホルムズ海峡混乱により世界のポリプロピレン価格が20%急騰し、コンテナ運賃が最大35%上昇しました。この変動性はコンバーターのマージンを圧迫し、契約の再交渉を余儀なくさせました。旭化成、Mitsui Chemicals、三菱ケミカルの日本企業は2026年1月にエチレン生産の脱炭素化に212億円を投じることを約束しましたが、その効果は2030年以降まで期待できず、短期的な変動性は未解決のままです。Indorama Venturesの2025年の業績は、地域間の原料価格格差により繊維部門のEBITDAが35%減少したことを明らかにし、裁定機会が縮小した際に統合型メーカーでさえ直面する課題を示しています。この変動性は、供給ルートが安定し、デリバティブヘッジが中規模コンバーターにとってよりアクセスしやすくなるまで、世界のCAGRを1.1パーセントポイント低下させると予想されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:バイオベース参入者に挑戦されるPP優位性

ポリプロピレンは、低原料コストと高スループットを背景に2025年のスパンボンド不織布市場規模の55.18%のシェアを維持しましたが、その他の素材タイプは急速に動いており、PLA、ナイロンなどは2031年にかけてCAGR 7.24%と予測されています。ポリエステルは、自動車内装やジオテキスタイルにおいて20%の価格プレミアムがあっても、優れた引張性能により耐久性ニッチでシェアを獲得しています。NatureWorksのIngeo 6500D PLAは、PPよりも62%低いカーボンフットプリントを持ち、コンバーターがPPWRインセンティブを追求する中で衛生用トップシートに採用されています。世界のPLA生産能力が2026年までに約100万トンに倍増すると予想される中、かつて採用を妨げていた供給不安は薄れています。ポリプロピレン側では、BorealisのHG485FBグレードがモノマテリアル設計の窓を拡大し、コンバーターが高コストの設備アップグレードなしにリサイクル可能性の義務に先んじることを支援しています。ナイロンスパンボンドはニッチなままですが、Samsara Ecoの工場などのケミカルリサイクル事業が2028年に稼働すれば拡大する可能性があります。

KipasやMeltem Kimyaなどの第二世代機械的リサイクル業者は、GRS認証のリサイクルPETチップの原料供給口を開いており、スパンボンドメーカーが機械的性能を犠牲にすることなくPPWRの再生材含有量目標を達成できるようにしています。これらの変化は二軌道の見通しを示しています:PPは近期のコスト優位性を維持し、バイオベースおよびリサイクル代替品は規制と消費者の精査が厳しくなるにつれてバリューチェーンを上昇します。全体として、ポリマーの多様化はコンバーターの切り替えコストを高め、前方引き取りを確保するために樹脂メーカーとロールグッドサプライヤー間のジョイントベンチャーをさらに促進する可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

機能別:耐久性の伸びが使い捨て売上高を上回る

使い捨て機能は2025年の売上高の48.60%を占め、おむつ、フェミニンケア、ウェットティッシュがトン数の大部分を吸収しました。このセグメントは価格感応度が高いものの巨大であり、目付の段階的な削減と界面活性剤処理は依然として意味のあるマージン向上をもたらし、成熟経済での飽和にもかかわらず魅力的であり続けています。対照的に、耐久性機能はインフラ支出と自動車軽量化の加速により、2031年にかけてCAGR 7.12%で拡大しています。ジオテキスタイルのスパンボンド不織布市場シェアは、サウジアラビア、インド、ブラジルの公共事業予算と連動して拡大しており、それぞれがスパンボンド仕様を入札文書に組み込んでいます。自動車需要は、耐久性と循環経済の義務のバランスをとるリサイクル含有ポリエステル基材に向かっており、欧州のOEMはすでに車両あたり25%のリサイクルプラスチック含有量を要求しています。

フィルトレーションメディアは、トン数では小さいものの、プリーツの安定性と耐薬品性がHVACおよび産業用カートリッジにとって不可欠であるため、コモディティ衛生グレードより40~60%高いマージンを持っています。農業用カバーは季節的ですが、生育期間を延ばし水使用規則を変える気候変動の圧力から恩恵を受けています。家具・寝具用途は設置済み機械幅によって部分的に制約されていますが、より広いブローエアシステムを使用した改造プログラムが進行中であり、設備が整えば将来的な上昇余地を示しています。

用途別:規制の追い風で医療が衛生を上回る成長

パーソナルハイジーンは2025年の売上高の42.45%を維持しましたが、おむつとフェミニンケアの使用が生物学的最大値に近い都市部の中国と欧州では成長曲線が平坦化しています。一方、医療はANSI/AAMI PB70:2022と、より高いバリア性のガウンとドレープを必要とする国家戦略備蓄の補充に乗り、2031年にかけてCAGR 7.30%の頂点を走っています。DuPontの再生可能帰属Tyvekは、デバイスOEMのスコープ3会計を容易にする低炭素医療包装のテンプレートとなっています。モノマテリアル包装スパンボンドはもう一つのブレイクアウト用途であり、HG485FBポリプロピレンにより、コンバーターは時代遅れのラミネートサックとFIBCをPPのみの構造に置き換えることができ、PPWRの主要条件である既存のリサイクルプラントをスムーズに通過できます。

その他の用途、特に自動車音響とフィルトレーションは、ASHRAE 52.2やISO 16890などの規制フレームワークが粒子状物質の閾値を厳格化するにつれて上昇する見込みです。UV安定化スパンボンドPPを使用した農業用ファブリックは、地中海地域とブラジルの一部で補助金支援を受けており、農家に長い生育期間と農薬費用の削減をもたらしています。家具の張り地はニッチですが収益性が高く、リサイクル繊維を含む高ロフトポリエステル不織布はマットレスメーカーの循環経済へのコミットメントと一致しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の世界売上高の39.10%を占め、中国の120万トンの設置済み生産能力とインドの二桁台のおむつ成長に支えられています。2024年に8億4,000万米ドルの売上高で世界第8位にランクされた浙江金佰利の中国での統合は、コモディティグレードから高マージンの医療・フィルトレーションニッチへの産業転換を示しています。日本の状況は、東レがDarwinコスト削減プログラムの下で不採算のPPラインを閉鎖する一方、帝人と旭化成が技術繊維部門を統合した2025年以降に変化しました。東南アジアはフロンティアであり続けており、インドネシアとベトナムの農村部のおむつ普及率は30%未満であるため、地域サプライヤーは初めてのユーザーを取り込むために目付最適化ラインを追加しています。

北米のダイナミクスは垂直統合とニアショアリングによって形成されています。Avgolのモックスビル工場は国内の衛生ニーズに対応しながらアジアにも輸出し、米国の物流の強靭性を活用しています。FDA外科用ガウン規制は、病院の購買担当者をISO 13485認証の国内または相互承認サプライヤーに誘導し、重要な医療グレードにおける低コストアジア製品の浸透を制限しています。カナダとメキシコはUSMCAの下で補助ハブとして機能し、米国ブランドに関税無料の3日間トラックアクセスを提供しています。

欧州は、PPWRの適用が2026年8月に到来するにつれて規制の過熱状態にあります。Borealis、Fibertex、Suominenは準拠したモノマテリアルラインに資金を注ぎ込んでおり、ドイツのOEMはポストコンシューマー樹脂の含有を保証するためにサプライチェーンを精査しています。インフラ用ジオテキスタイルの需要は北欧諸国にシフトしており、沿岸保護プロジェクトがロシアの顧客がかつて購入していたスパンボンドロールを吸収しています。中東・アフリカはビジョン2030の鉄道回廊と脱塩プラントがスパンボンド下層材を指定し、Gülsanが年間4万トンの設置済み生産能力を持つエジプトの急成長する衛生複合施設に支えられ、2031年にかけてCAGR 7.04%で最も急速に成長する地域です。南米は規模は小さいものの加速しており、ブラジルとアルゼンチンは農村部の低い衛生普及率と国家支援の衛生推進を組み合わせており、FitesaのUSD 12億の売上高は地域の拡大ポテンシャルを示しています。

競合状況

世界の供給は中程度に分散しています。戦略的テーマはポリマー統合、サステナビリティポジショニング、および設備削減に集中しています。BorealisはPPWR規制を満たすダウンストリームスパンボンドグレードを保証するために、新たなBorstar Nextension能力に4,900万ユーロを投資しました。DuPontとFibertexは、ブランドオーナーの需要を確保するためにISCC PLUSの下で認証された再生可能または循環型原料を推進しています。東レはDarwinプロジェクトを通じてコモディティPPスパンボンドから撤退し、現金を消費しながら低リターンをもたらしていたラインを閉鎖しました。

プライベートエクイティは技術ニッチに注目しており、2026年1月のCorpAcqによるNONWOVENNの買収は、防護服と創傷ケアの垂直市場に対応する特殊資産への食欲を示しています。デジタル化もまた差別化要因です。Indorama Venturesは2025年初頭までに企業データの95%を統一し、AIが運転資本を最適化し、原料スプレッドが縮小する中でも繊維セグメントのEBITDAを四半期比43%向上させることを可能にしました。設備メーカーは、INDEX 2026でデビューしたReifenhäuserのRF6などのより広い機械で対応しており、±2%以内のインラインハイパースペクトル目付制御とともに1トンあたり15~20%のエネルギー節約を約束しています。ISO 13485およびASTM F2407への準拠は、医療供給契約の最低条件となっており、認証プレーヤーへの参入をさらに絞り込んでいます。

スパンボンド不織布産業リーダー

Amcor plc

Fitesa S.A.

Mitsui Chemicals, Inc.

KCWW

Indorama Ventures Public Company Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Indorama Ventures Public Company Limitedは、モックスビル(ノースカロライナ州)施設に1億米ドルの高速3層ラミネート多ビーム不織布生産ラインを開設しました。この拡張により、北米の乳幼児用おむつ、大人用失禁製品、フェミニンハイジーン市場向けの持続可能な高ロフトおよびスパンボンド材料の生産能力が大幅に向上しました。

- 2024年5月:Mitsui Chemicals, Inc.は、農業および包装用途向けに設計された堆肥化可能な素材であるEcoRISE™ PLAスパンボンド不織布を開発しました。この製品は水と二酸化炭素に分解され、BPI(米国)、TÜV AUSTRIA、および日本バイオプラスチック協会(JBPA)の認証基準に準拠しています。

世界のスパンボンド不織布市場レポートの範囲

スパンボンド不織布は、ポリマーチップを連続フィラメントに紡糸し、ウェブに配列し、熱と圧力を使用してウェブを接着する連続プロセスによって製造される不織布テキスタイルです。このプロセスにより、従来の製織や編み物の必要性がなくなり、高い引張強度と耐久性を持つテキスタイルのより迅速でコスト効率の高い生産が可能になります。

スパンボンド不織布市場は、素材タイプ、機能、用途、地域別にセグメント化されています。素材タイプ別では、市場はポリプロピレン(PP)、ポリエステル(PET)、ポリエチレン(PE)、その他の素材タイプ(ナイロン、PLAなど)にセグメント化されています。機能別では、市場は使い捨てと耐久性にセグメント化されています。用途別では、市場はパーソナルハイジーン、医療、包装、その他の用途(自動車、フィルトレーション、農業、家具など)にセグメント化されています。レポートはまた、主要地域の17カ国におけるスパンボンド不織布の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| ポリプロピレン(PP) |

| ポリエステル(PET) |

| ポリエチレン(PE) |

| その他の素材タイプ(ナイロン、PLAなど) |

| 使い捨て |

| 耐久性 |

| パーソナルハイジーン |

| 医療 |

| 包装 |

| その他の用途(自動車、フィルトレーション、農業、家具など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 素材タイプ別 | ポリプロピレン(PP) | |

| ポリエステル(PET) | ||

| ポリエチレン(PE) | ||

| その他の素材タイプ(ナイロン、PLAなど) | ||

| 機能別 | 使い捨て | |

| 耐久性 | ||

| 用途別 | パーソナルハイジーン | |

| 医療 | ||

| 包装 | ||

| その他の用途(自動車、フィルトレーション、農業、家具など) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

スパンボンド不織布市場の規模はどのくらいですか?

スパンボンド不織布市場は2026年に190億2,900万米ドルであり、2031年までに259億4,000万米ドルに達すると予測されています。

2025年の販売においてどの素材タイプが優位を占めていますか?

ポリプロピレンは2025年の売上高の55.18%でトップを維持していますが、バイオベース代替品が最も急速に成長するセグメントです。

なぜ耐久性スパンボンド不織布は2031年にかけて最も急速に成長しているのですか?

インフラ投資、自動車軽量化、およびより厳格なフィルトレーション要件が、耐久性スパンボンド不織布の需要をCAGR 7.12%(2031年まで)に押し上げています。

PPWRは製品設計にどのような影響を与えますか?

この規制は2030年までに100%リサイクル可能な包装と最低30~35%の再生材含有量を要求しており、ブランドが既存のリサイクルシステムをスムーズに通過できるモノマテリアルポリプロピレン構造を採用するよう促しています。

最終更新日: