スポーツウェア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

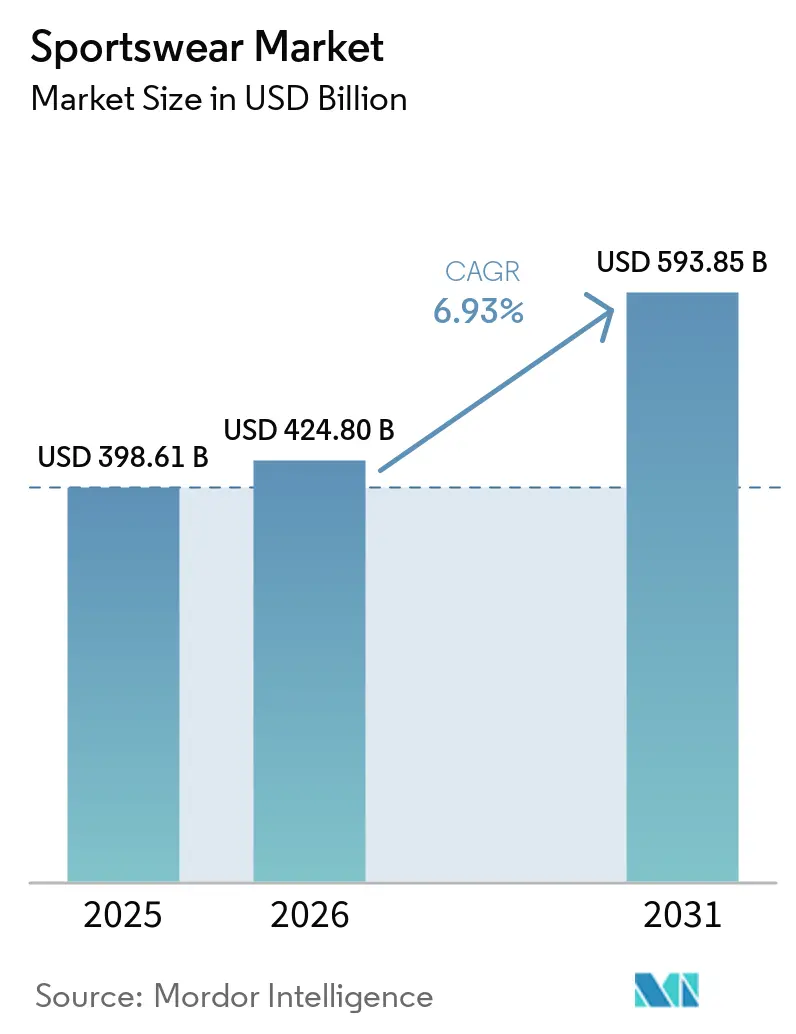

| 市場規模 (2026) | 424.80 十億米ドル |

| 市場規模 (2031) | 593.85 十億米ドル |

| 成長率 (2026 - 2031) | 6.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

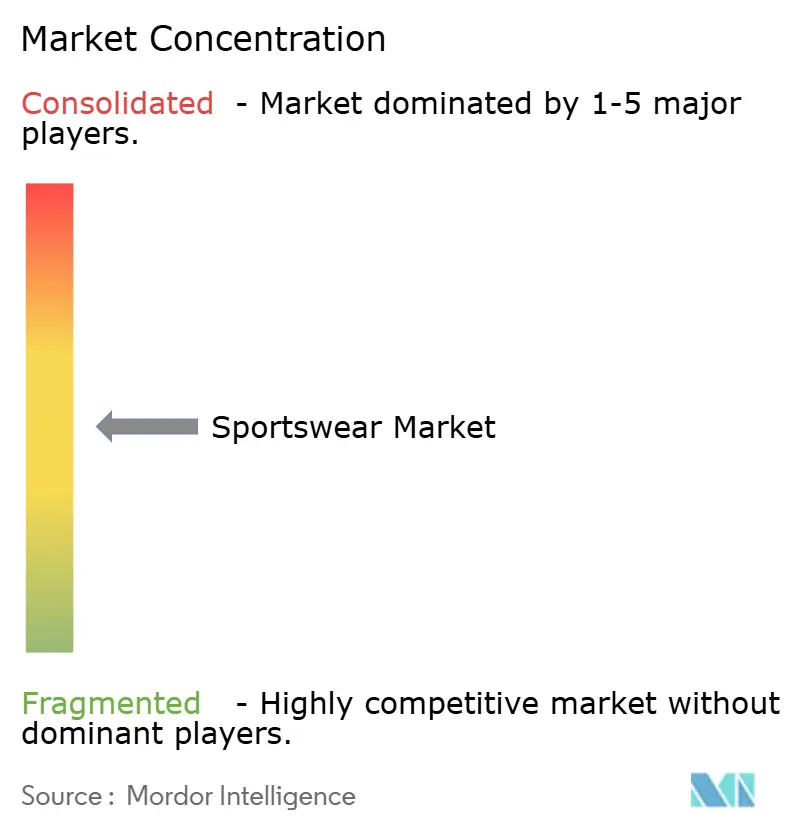

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスポーツウェア市場分析

スポーツウェア市場規模は、2025年の3,986.1億米ドルから2026年には4,248億米ドルに拡大し、2031年までに5,938.5億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.93%で成長します。スポーツウェアは、健康とフィットネスに向けた世界的な消費者ライフスタイルの優先順位の構造的シフトに支えられ、裁量的購買から中核的なワードローブカテゴリーへと移行しています。スポーツ・フィットネス産業協会(SFIA)の2026年トップライン参加レポートによると、2025年に2億5,000万人のアメリカ人が少なくとも1つのスポーツまたはフィットネス活動に参加し、これは史上最高を記録しており、世界最大のスポーツウェア消費市場における広範な需要背景を反映しています [1]出典:スポーツ・フィットネス産業協会、「チームスポーツが前年比成長をリードする一方、10代の不活動が増加し、性別間の活動格差が拡大」、sfia.org。米国だけでチームスポーツへの参加者数が9,000万人を超え、世界のマス参加型イベントは2025年に同条件比で7.8%の成長を報告しており、複数年にわたる市場拡大を支える持続的な参加主導型需要サイクルを示しています [2]出典:Eventrac、「マス参加レポート2025」、eventrac.co.uk。サプライチェーンの多様化と信頼性の高い偽造防止技術を組み合わせることができるブランドは、2031年まで参加主導型需要を持続的な収益成長に転換できる立場に置かれるでしょう。

レポートの主要ポイント

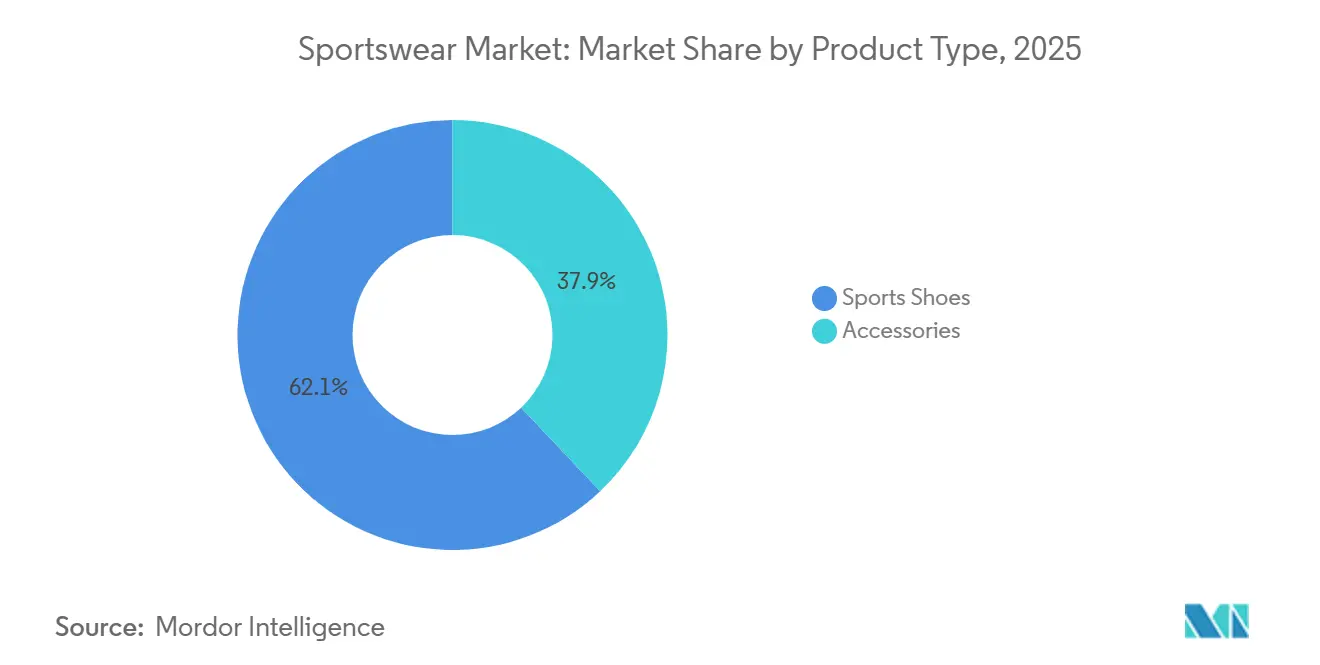

- 製品タイプ別では、スポーツシューズが2025年のスポーツウェア市場シェアの62.0%を占め、アクセサリーは2031年までCAGR 8.0%成長すると予測されています。

- スポーツタイプ別では、ランニングが2025年のスポーツウェア市場規模の38.6%を占め、2031年までCAGR 8.4%で拡大する見込みです。

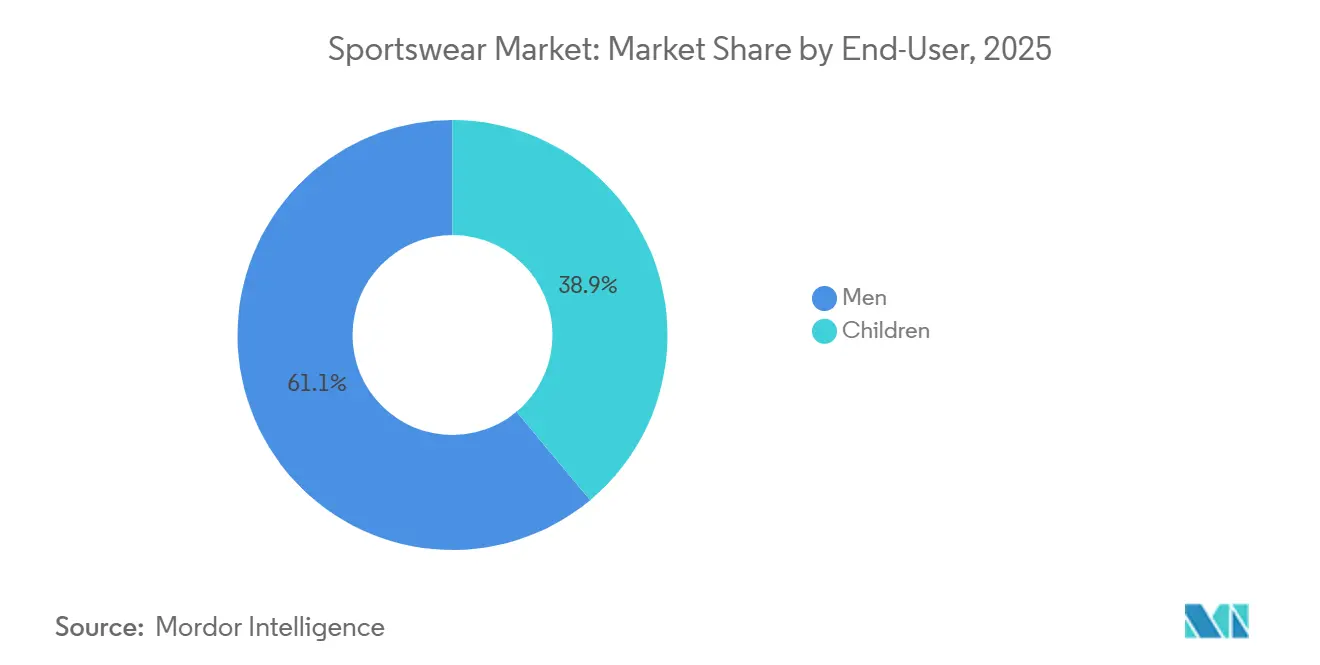

- エンドユーザー別では、男性が2025年のスポーツウェア市場規模の61.0%を占め、子供は2031年までCAGR 9.2%と最高の成長率を記録する見込みです。

- 流通チャネル別では、オフライン小売店が2025年のスポーツウェア市場シェアの67.8%を占め、オンライン小売店はCAGR 9.4%で拡大しています。

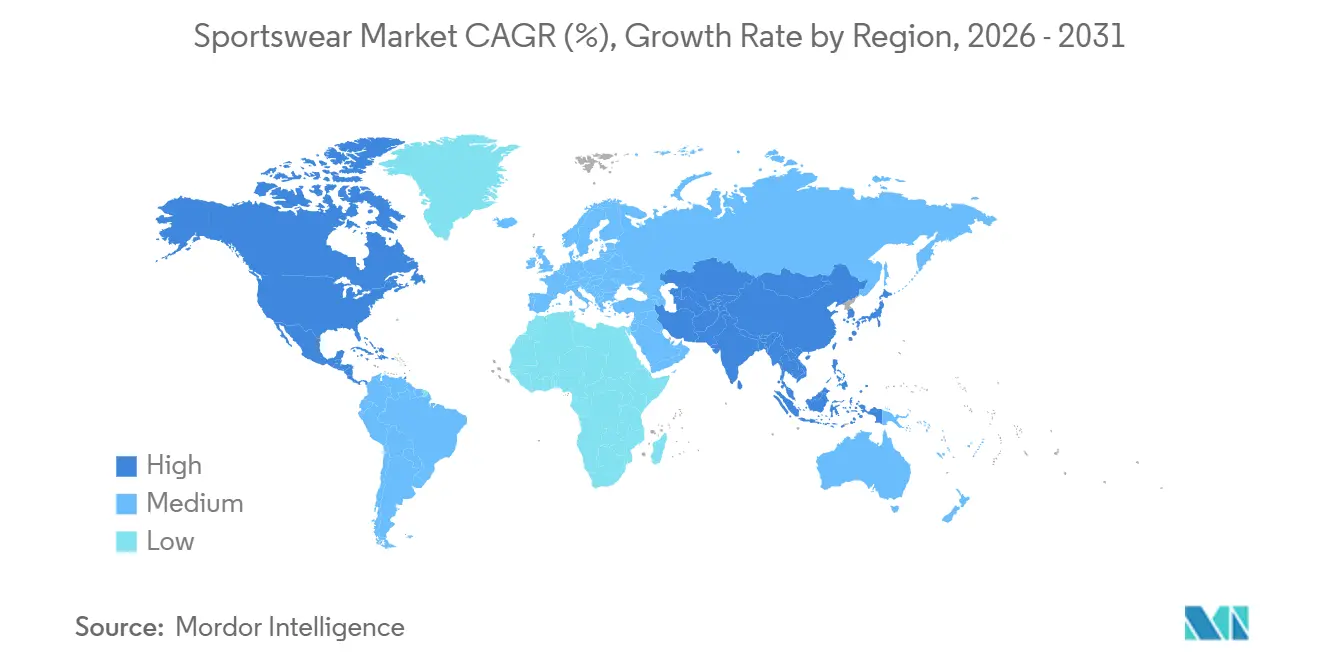

- 地域別では、北米が2025年のスポーツウェア市場規模の42.2%を占め、アジア太平洋は2031年までCAGR 8.6%と最速の成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のスポーツウェア市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| フィットネスおよびスポーツ活動への参加増加 | +1.5% | 世界全体、特に北米とアジア太平洋で顕著 | 長期(4年以上) |

| 需要を高めるセレブリティ・エンドースメントとスポーツスポンサーシップ | +0.9% | 世界全体、特に北米、欧州、アジア太平洋(APAC)の都市部市場 | 短期(2年以内) |

| パフォーマンス素材とデザインにおける製品革新 | +1.3% | 世界全体、研究開発は北米、日本、ドイツに集中 | 中期(2〜4年) |

| アスレジャーファッショントレンドの人気拡大 | +1.1% | 世界全体、北米とアジア太平洋(APAC)の都市部で最も顕著 | 中期(2〜4年) |

| 組織的スポーツおよびフィットネスクラブの拡大 | +0.7% | 世界全体、アジア太平洋(APAC)と中東・アフリカ(MEA)での早期成長 | 長期(4年以上) |

| スポーツ活動への女性参加の増加 | +0.8% | 世界全体、南アジア、中東、サブサハラアフリカで加速 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フィットネス参加の増加が消費者基盤を拡大

スポーツウェア市場は、成熟地域および発展途上地域における史上最高水準のスポーツ・フィットネス参加から支持を得ています。スポーツ・フィットネス産業協会は、2025年に2億5,000万人のアメリカ人が少なくとも1つのスポーツまたはフィットネス活動に参加し、チームスポーツへの参加者数が9,000万人を超えたと報告しました。同レポートでは、週次の適度な活動に関する連邦ガイドラインを満たしているアメリカ人はわずか32%であり、将来のアパレル需要に転換できる大きな参加ギャップが依然として存在することが示されました。これはスポーツウェア市場にとって重要であり、参加が専門的なアスリートを超えて日常的なウェルネスルーティンにまで広がっているためです。この幅広いユーザー基盤は、イベント主導型の購買のみに依存するのではなく、シューズ、アパレル、アクセサリー全体にわたる繰り返し需要を支えています。

パフォーマンス素材における製品革新が品質基準を再定義

スポーツウェア市場はまた、技術的素材と材料科学を中心とした強力な製品サイクルによっても形成されています。Nikeは2026年フットボールキット向けにAero-FITを導入し、高い通気性と先進的な化学リサイクルによる100%繊維廃棄物からの製造を実現しました。2026年2月、Lululemonはターゲットサポートと動作範囲を備えた筋力トレーニング向けの新しい独自素材PowerLuを発売しました。これらの発売は、より優れた冷却性、サポート性、リサイクル素材の使用が、オプションのアップグレードではなく中核的な購買要因になりつつあることを示しています。スポーツウェア市場において、パフォーマンスとサステナビリティを同一製品で結びつけるブランドは、プレミアム価格設定と強固なブランドロイヤルティを支える上でより有利な立場にあります。

アスレジャーの拡大がカジュアル消費者を定期購買者に転換

スポーツウェア市場は、消費者がアクティブ製品を運動、旅行、日常着として使用するようになったことで、アスレジャー需要から引き続き恩恵を受けています。このクロスオーバー効果は、厳密にパフォーマンス主導の場面を超えて、スポーツウェアとスポーツシューズへの需要を強化しています。また、快適さ、外観、さまざまな場面での容易な再利用を重視するより幅広い層に技術的製品を販売するブランドを支援しています。このシフトは、同じ消費者がトレーニング、カジュアル使用、軽いアウトドア活動向けに購入できるため、より頻繁な購買を促進します。したがって、スポーツウェア市場は、正式なスポーツ参加が季節によって変動する場合でも需要を活発に保つ幅広い使用パターンから恩恵を受けています。

セレブリティ・エンドースメントと主要スポーツイベントが短期需要を急増させる

スポーツウェア市場は依然としてアスリートとのパートナーシップや主要スポーツイベントに迅速に反応します。2026年6月、PUMAはマクラーレン・レーシングとの複数年にわたるパートナーシップを発表し、フォーミュラ1、インディカー、F1アカデミー、シムレーシングにわたるチームキットとライフスタイルアパレルをカバーします。2026年3月、LululemonはShowZeroテクノロジーを通じてパフォーマンスストーリーを拡張し、プロテニス選手フランシス・ティアフォーとのコラボレーションでローンチを結びつけました。これらの動きは、エンドースメントとイベントとの連携が短期間で認知度を高め、製品の販売速度を加速させる方法を示しています。また、ブランドは初期の急増が落ち着いた後のイベント後の需要低下を避けるために、新鮮な製品パイプラインを必要とするため、実行上のプレッシャーも高まります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 偽造スポーツウェア製品の存在 | -0.8% | 世界全体、アジア太平洋(APAC)と中東・アフリカ(MEA)に集中、中国、トルコ、香港が主要な再輸出拠点 | 短期(2年以内) |

| 製品供給に影響するサプライチェーンの混乱 | -0.7% | 世界全体、ポリエステル集約型および中東依存型の調達チェーンが最も影響を受けやすい | 短期(2年以内) |

| 地域をまたぐ季節的需要変動 | -0.3% | 北米および北欧の温帯気候市場 | 短期(2年以内) |

| 在庫リスクを高める急速に変化するファッショントレンド | -0.5% | 世界全体、北米および西欧の都市部市場で最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

偽造スポーツウェア製品がブランド収益と消費者信頼を損なう

偽造品の供給は、特に注目度の高いトーナメント期間において、スポーツウェア市場にとって直接的な課題であり続けています。2025年4月、欧州不正対策局(OLAF)とスペイン税関は、主要なフットボールイベントに向けられていた1.5トンの偽造スポーツウェアを押収しました。欧州連合知的財産庁は、偽造品が引き続き同地域の正規の衣料品販売と雇用に損害を与えていると報告しました。国際商標協会もまた、モバイルファーストのショッピングと詐欺的なウェブサイトにより、消費者が正規の販売者を識別することがより困難になっていると指摘しました [3]出典:国際商標協会、「スポーツアパレルおよびグッズにおける偽造品の増大する問題の探求」、inta.org。スポーツウェア市場において、より強力な認証ツールとより優れたチャネル管理を持つブランドは、主要なイベントサイクルを通じて価格決定力と信頼を守る可能性が高いです。

サプライチェーンの混乱が投入コストを押し上げ、供給を制約する

多くの製品ラインが依然として合成材料と複雑な調達ルートに大きく依存しているため、供給圧力はスポーツウェア市場の短期的な制約として残っています。ホルムズ海峡周辺の現在の混乱は、パンデミック以来最も深刻な衣料品・繊維のサプライショックと表現されており、繊維生産コストが10%から15%上昇するリスクがあります。Under Armourは、サプライチェーンの圧力により2026年度の粗利益率が315ベーシスポイント低下したと述べ、同社はSKUの25%を削減することで対応しました。Columbia Sportswear Companyもまた、払い戻しを待つ間に2026年第1四半期に8,000万米ドルの関税を支払ったことを開示しており、貿易政策が直接的なコスト圧力を加えていることを示しています。スポーツウェア市場において、最も有利な立場にある企業は、すでに調達を多様化し、不安定な投入チャネルへのエクスポージャーを削減し始めた企業です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フットウェアが優位、アクセサリーが台頭

スポーツシューズは2025年に62.0%のシェアを占め、スポーツウェア市場において最大の製品カテゴリーとなった。このリードは、より高い平均販売価格と、パフォーマンス、カジュアル、スポーツカジュアルの各用途にわたる安定た需要を反映している。スポーツアパレルは第2位の製品タイプであり続け、カテゴリー全体の需要を支えるアスレジャーのクロスオーバーから引き続き恩恵を受けている。このパターンは、アパレルのナラティブがより製品主導になりつつある中でも、スポーツウェア産業が依然としてフットウェアの経済性に支えられていることを示している。

アクセサリーは2031年までに8.0%のCAGRで成長すると予測されており、スポーツウェア市場において最も急速に拡大する製品タイプとなっている。成長は、コンプレッションギア、スポーツバッグ、水分補給製品、その他のパフォーマンス関連購買によって支えられており、消費者はこれらをアクティビティ全体のセットアップの一部として捉えるようになっている。PUMAは2026年3月にShincell New Materialsとパートナーシップを締結し、次世代NITROフォームの共同開発を行うとともに、蘇州に共同研究所を開設することで、このイノベーションチェーンの強化を図った。Nikeも2025年度に北米でのEquipment部門が16%成長したと報告しており、アクセサリーが単発的な追加購入でなく、リピート購入カテゴリーになりつつあるという見方を裏付けている。

注記: 全セグメントのシェアはレポート購入時に入手可能

スポーツタイプ別:ランニングが市場シェアを牽引、その他スポーツが加速

ランニングは2025年のスポーツウェア市場規模の38.6%を占め、2031年までに8.4%のCAGRで拡大すると予測されている。これにより、ランニングはスポーツウェア市場において最大かつ最も成長の速いスポーツタイプとなっている。このセグメントは、ランナーが他の多くのユーザーグループよりも頻繁にシューズやテクニカルアパレルを買い替えるため、継続的な需要から恩恵を受けている。また、ランニングはより広いポートフォリオ全体における素材革新、フィット感、快適性のトレンドを牽引している。

その他のスポーツタイプは、スポーツウェア市場においてサッカー、バスケットボール、ゴルフ、野球において集中的な機会を生み出し続けている。サッカーラインは2026年ワールドカップサイクルによる追い風を受けており、開催国および参加国市場での需要が高まっている。バスケットボールは北米と中国において商業的に重要であり続け、ゴルフはドレスコードとプレミアム購買層により高い単価を維持している。ポーツウェア産業はまた、ランニングにおける技術的信頼性がライフスタイルやマルチスポーツコレクションに波及することで恩恵を受けており、ブランドが一つの強みの領域をより広い製品ミックス全体に展開することを可能にしている。

エンドユーザー別:男性がリード、子供が将来の成長を牽引

男性は2025年に収益の61.0%を生み出し、スポーツウェア市場で最大のエンドユーザーグループとしての地位を維持しました。このセグメントは、パフォーマンスカテゴリーでのより強い支出と、チームスポーツ参加者のより大きな基盤から恩恵を受けています。このスケールは依然として、製品ローンチ計画、小売配置、ブランドキャンペーンにおいて男性に中心的な役割を与えています。同時に、スポーツウェア市場は参加が年齢層や形式をまたいでより均等に広がるにつれて、その中核基盤を超えて拡大しています。

子供は2031年までCAGR 9.2%を記録すると予測されており、スポーツウェア市場で最も急成長しているエンドユーザーセグメントとなっています。全米高校連盟は、2024〜25年度に826万人の高校スポーツ参加者を報告し、これは過去最高水準です。同リリースでは、女子フラッグフットボールとレスリングで強い伸びが示されており、ユース向けカテゴリー全体で製品需要が拡大しています。これにより、今日のユース参加が後年の成人ブランドロイヤルティに転換できるため、スポーツウェア市場はより長い需要の滑走路を持つことになります。

注記: 全セグメントのシェアはレポート購入時に入手可能

流通チャネル別:オフライン小売が基盤を固め、デジタルチャネルが加速

オフライン小売店は2025年に67.8%のシェアを保持し、スポーツウェア市場で最大のチャネルとしての地位を維持しました。消費者はパフォーマンスシューズや技術的アパレルを購入する前にフィット感、触感、快適性を確認したいことが多いため、実店舗は依然として重要です。また、ブランドストーリーテリングとイベント連動型マーチャンダイジングにとっても重要であり続けています。これは、デジタルが速度を増す中でも、店舗がコンバージョンとブランド認知の両方を支え続けることを意味します。

オンライン小売店は2031年までCAGR 9.4%で成長すると予測されており、スポーツウェア市場で最も急成長しているチャネルとなっています。Adidasは、2026年第1四半期に直販売上が通貨中立ベースで22%増加し、自社小売が19%増、eコマースが25%増と報告しました。これは、ブランドが自社プラットフォームと強力な店舗ネットワークおよびブランド管理を組み合わせた場合にデジタル成長が最も強くなることを示しています。スポーツウェア市場において、そのミックスにより企業はより優れた価格規律、より豊富な顧客データ、カテゴリー全体にわたる繰り返し購買のより強固な基盤を得ることができます。

地域分析

北米は2025年のスポーツウェア市場規模の42.2%を占め、最大の地域貢献者となりました。同地域は、高いフィットネス支出、強力なブランド浸透、店舗と直接デジタルチャネルにわたる幅広い小売基盤から恩恵を受けています。2026年ワールドカップは、ブランドがチームキットとイベント主導型コレクションを推進する中、米国、カナダ、メキシコ全体でさらなる需要層を加えています。Columbia Sportswear Companyは、払い戻しを待つ間に2026年第1四半期に8,000万米ドルの関税を支払ったことを開示しており、コスト圧力が依然として同地域の事業者に影響を与えていることを示しています。これらの圧力があっても、参加習慣が需要を広範なアパレル支出よりも回復力のあるものに保っているため、北米はスポーツウェア市場の主要な基盤であり続けています。

欧州はスポーツウェア市場で2目に大きな地域ブロックであり続け、ドイツが需要をリードし、英国が2031年まで同地域で最速の成長を記録する見込みです。同地域は、技術的品質への強い消費者の関心と、AdidasやPUMAなどの主要ブランドの存在から恩恵を受けています。Adidasは2025年に241億1,100万ユーロ(272億米ドル)の過去最高収益を報告し、通貨中立ベースでアパレルが15%増、フットウェアが12%増となりました。この結果は、欧州が需要センターとしても、グローバルな製品・ブランド開発の拠点としても依然として重要であることを示しています。

アジア太平洋は2031年までCAGR 8.6%で成長すると予測されており、スポーツウェア市場で最も急成長している地域となっています。中国とインドが主要な需要エンジンであり、都市化、若い消費者、拡大するジム文化がカテゴリーリーチを高めています。同地域はまた、アジアのブランドが本拠地を超えて拡大し、より大きな国際的野心を構築しているため、競争面でも重要性が増しています。中東・アフリカは現在の価値では依然として小規模ですが、政府主導のスポーツ開発とフットボールの認知度向上が、スポーツウェア市場のアクセス可能な顧客基盤を徐々に拡大しています。

競合環境

スポーツウェア市場は中程度に分散した状態が続いており、NikeとAdidasが世界的なリーディングペアを形成する一方、いくつかの地域特化型およびカテゴリー特化型ブランドがその差を縮め続けています。Nikeは2025年度に463億米ドルの収益を報告し、前年比10%減となり、事業の一部における勢いの低下を反映しました。Adidasは逆の方向に動き、アパレルとフットウェアの両方で強い成長を伴う2025年の過去最高収益を報告しました。このコントラストは、スポーツウェア市場におけるリーダーシップが依然として意味を持つものの、固定されたものではないことを示しています。ブランドの勢い、カテゴリーの実行力、直接小売の強さが、以前よりも速く競争上の地位を変えています。

2026年の戦略的動向は、スポーツウェア市場が製品技術、パートナーシップ、選択的拡大を通じて争われていることを示しています。PUMAは2026年1月にマクラーレン・レーシングと複数年にわたるグローバルパートナーシップを締結し、複数のモータースポーツ資産にわたるチームキットとライフスタイルアパレルを供給します。Lululemonは2026年にフランチャイズパートナーシップを通じて6つの新市場への参入を発表し、初期段階の需要センターへの意図的な進出を示しています。Adidasはまた、予想される2026年のキャッシュフローを背景に10億ユーロの自社株買いを開始し、継続的な業績強化に対する経営陣の自を示しています。

素材革新は、スポーツウェア市場で差別化を図る最も明確な方法の一つになりつつあります。NikeはAero-FITを使用して、エリートアパレルにおけるパフォーマンスとリサイクル素材のストーリーを高めました。LululemonはPowerLuとShowZeroを通じて技術プラットフォームを拡張し、素材の所有権が機能とブランドアイデンティティの両方を支える方法を示しています。スポーツウェア市場において、素材開発、直接チャネル、強力なイベント認知度を管理するブランドは、小規模な競合他社やプライベートレーベルの圧力に対して価格実現を守る上でより有利な立場にあります。

スポーツウェア産業リーダー

Nike Inc.

Adidas Group

Puma SE

Under Armour Inc.

Lululemon Athletica Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Under ArmourはNEOLAST™を採用したThe Bouncy Teeを発売しました。これはピマコットンと共同開発された先進繊維で、設計されたストレッチ性、形状保持性、速乾性の水分管理を実現し、大幅なSKU合理化に続くポートフォリオリセットを実行する中でブランドのプレミアムパフォーマンスベーシックラインを拡大しています。

- 2026年3月:Lululemonは高発汗活動向けのShowZero™汗隠し技術を発表しました。プロテニス選手フランシス・ティアフォーと共同開発され、ゴルフ以外へのShowZeroプラットフォームの最初の主要な拡張となります。この技術は、激しい運動中の発汗を隠すために光と生地の相互作用を変える新しい糸構造を使用しています。

- 2026年1月:PUMAはマクラーレン・レーシングとの複数年にわたるグローバルパートナーシップを発表し、マクラーレン・フォーミュラ1チーム、アロー・マクラーレン・インディカーチーム、F1アカデミー、マクラーレンF1シムレーシングにわたるチームキットとライフスタイルアパレルをカバーし、PUMAのモータースポーツブランドエクイティをスポーツで最も商業的に価値のあるチームフランチャイズの一つに拡大しています。

世界のスポーツウェア市場レポートの範囲

スポーツウェア市場は、スポーツ、フィットネス、アスレチック活動、アクティブライフスタイルのために特別に設計されたアパレル、フットウェア、アクセサリーで構成されています。スポーツウェア市場レポートは、製品タイプ(スポーツアパレル、スポーツシューズ、アクセサリー)、スポーツタイプ(ゴルフ、サッカー、バスケットボール、その他)、エンドユーザー(男性、女性、子供)、流通チャネル(オンライン小売店およびオフライン小売店)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| スポーツアパレル |

| スポーツシューズ |

| アクセサリー |

| ゴルフ |

| サッカー |

| バスケットボール |

| 野球 |

| ランニング |

| その他のスポーツタイプ |

| 男性 |

| 女性 |

| 子供 |

| オンライン小売店 |

| オフライン小売店 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ | スポーツアパレル | |

| スポーツシューズ | ||

| アクセサリー | ||

| スポーツタイプ | ゴルフ | |

| サッカー | ||

| バスケットボール | ||

| 野球 | ||

| ランニング | ||

| その他のスポーツタイプ | ||

| エンドユーザー | 男性 | |

| 女性 | ||

| 子供 | ||

| 流通チャネル | オンライン小売店 | |

| オフライン小売店 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年のスポーツウェア市場の予測値は?

スポーツウェア市場は2026年の4,248億米ドルから6.9%のCAGRで成長し、2031年までに5,939億米ドルに達すると予測されています。

スポーツウェア販売をリードする製品カテゴリーは?

スポーツシューズは2025年に62.0%のシェアで製品需要をリードし、プレミアム価格設定とパフォーマンスおよびカジュアルウェアにたる幅広い使用に支えられています。

スポーツウェアで最も急成長しているスポーツカテゴリーは?

ランニングは最大かつ最も急成長しているスポーツタイプであり、2025年に38.6%のシェアを持ち、2031年までCAGR 8.4%で成長します。

スポーツウェア販売においてオフライン店舗が依然として重要な理由は?

オフライン店舗は2025年に67.8%のシェアでリードし続けており、多くの購買者が購入前にフィット感、快適性、素材の感触を確認したいためです。

最終更新日: