スポーツOTT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 41.92 十億米ドル |

| 市場規模 (2031) | 78.93 十億米ドル |

| 成長率 (2026 - 2031) | 13.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスポーツ OTT市場分析

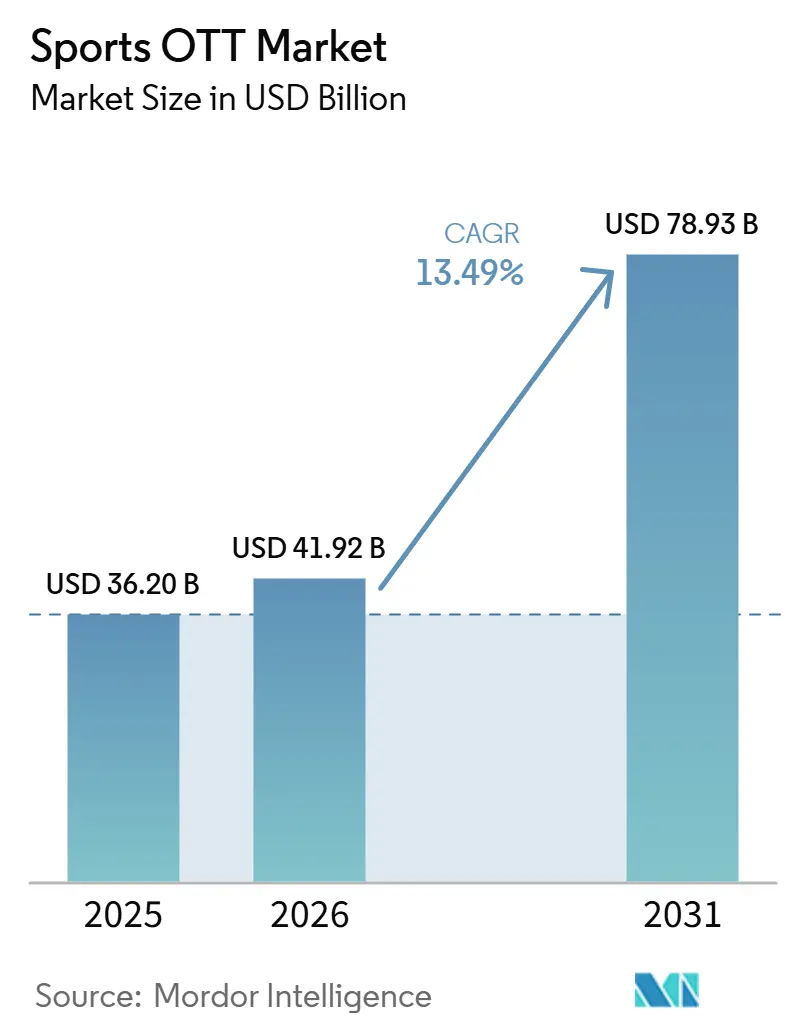

スポーツOTT市場規模は2025年に362.0億米ドルと評価され、2026年の419.2億米ドルから2031年には789.3億米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは13.49%です。スポーツOTT市場は、ライブスポーツ視聴者が引き続き地上波テレビから離れ、より高い操作性、幅広いデバイスアクセス、および強力なパーソナライゼーションを提供するアプリベースの視聴へと移行していることから拡大しています。独占権がメインの競争ツールとなっており、プラットフォームはカジュアルなトラフィックではなく継続的な視聴者を確保するために、プレミアムリーグや格闘技スポーツへの投資を強化しています。スポーツOTT市場はまた、広告支援型アクセス、モバイルファースト視聴、およびストリーミング配信の改善を通じて拡大しており、これらが合わさることで成熟市場および価格に敏感な市場の両方においてライブスポーツへのアクセスが容易になっています。テクノロジー企業、放送局、スポーツ特化型ストリーミングサービスが同じプレミアムイベントの枠を争うにつれて競争は激化しており、プラットフォームの水準が向上し、規模の重要性が増しています。同時に、権利コストの上昇と根強い海賊行為が依然として実質的な制約となっており、最も強力な機会はプレミアム権利、柔軟な収益化、および信頼性の高いライブ配信を組み合わせることができる事業者へとシフトしています。

レポートの主要ポイント

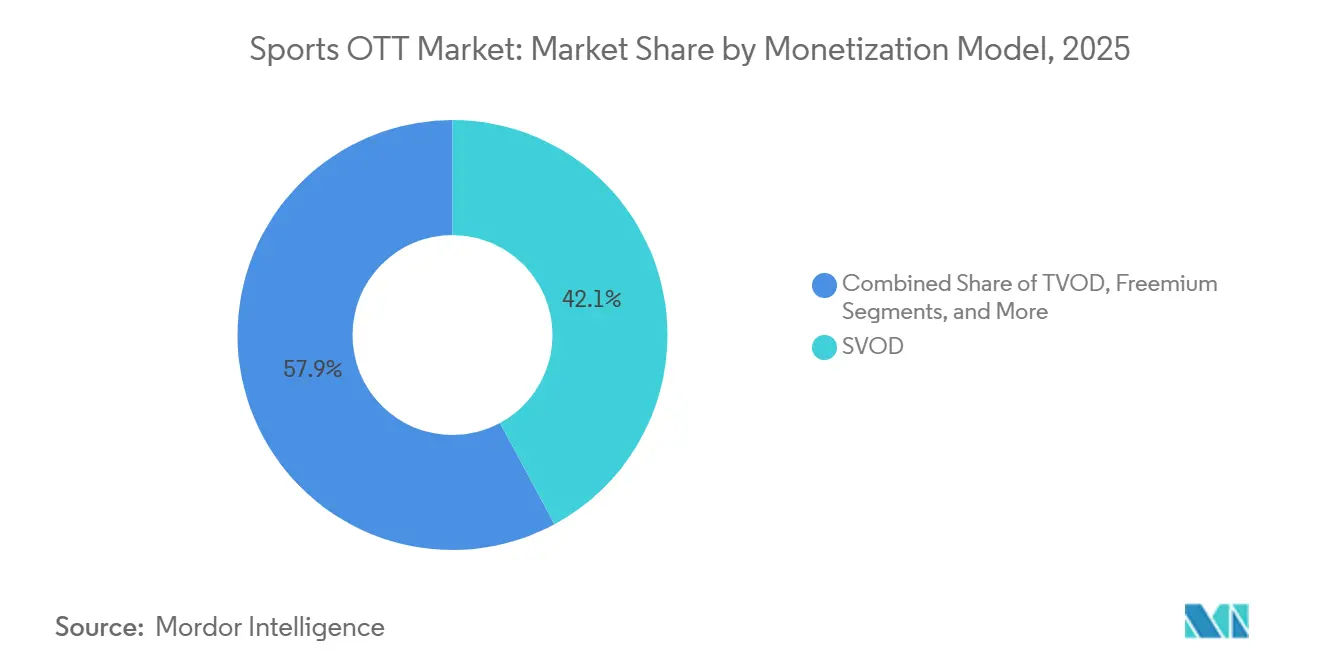

- 収益化モデル別では、SVODが2025年のスポーツOTT市場シェアの42.13%を占め、AVODは2031年にかけてCAGR 14.18%で拡大する見込みです。

- デバイスタイプ別では、スマートTVが2025年に40.62%のシェアを占め、スマートフォンおよびタブレットは2031年にかけてCAGR 14.42%で成長する見込みです。

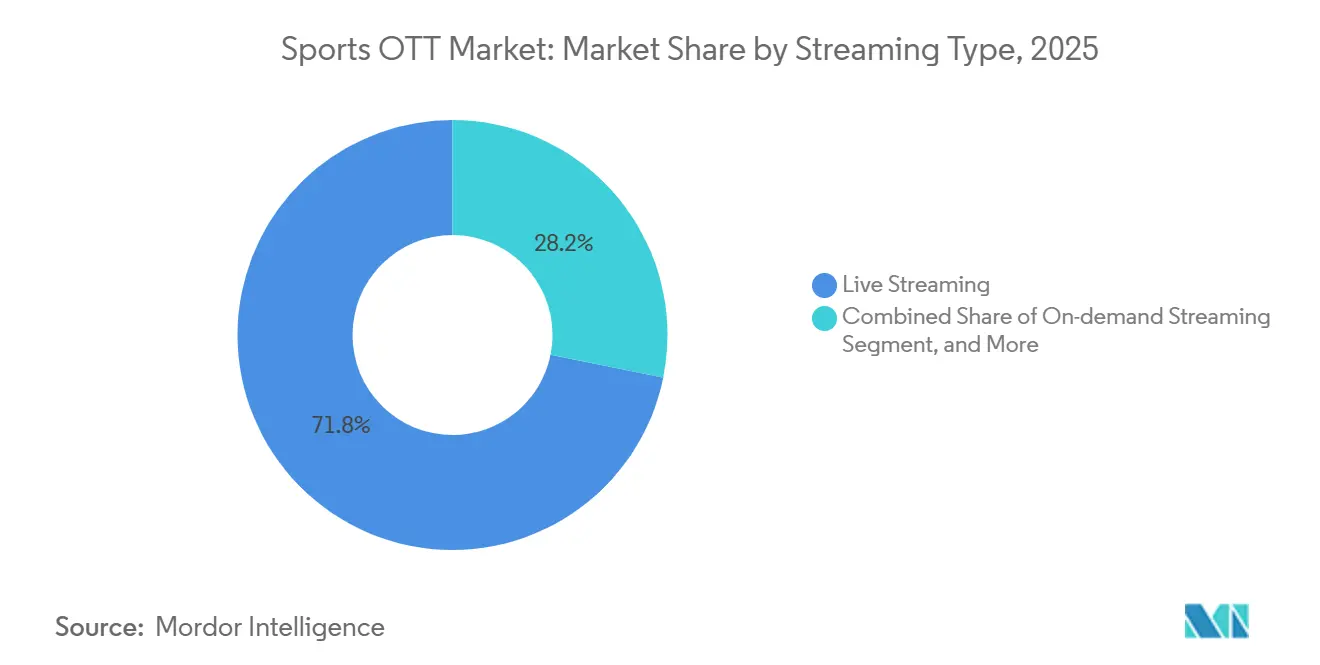

- ストリーミングタイプ別では、ライブストリーミングが2025年のスポーツOTT市場規模の71.83%を占め、オンデマンドストリーミングは2031年にかけてCAGR 14.08%で拡大する見込みです。

- スポーツタイプ別では、フットボールおよびサッカーが2025年に33.58%を占め、クリケットは2031年にかけてCAGR 15.39%で成長する見込みです。

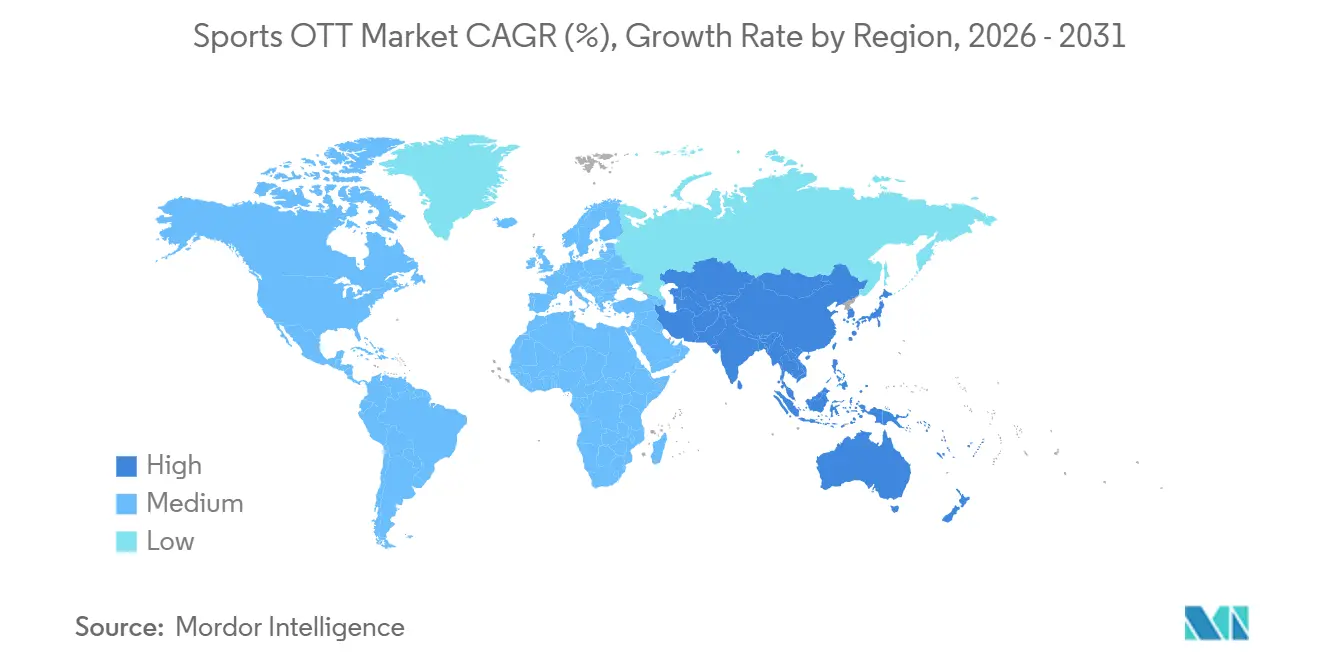

- 地域別では、北米が2025年に34.21%のシェアを占め、アジア太平洋地域は2031年にかけてCAGR 15.73%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスポーツOTT市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OTTプラットフォームによるスポーツ独占権取得の増加 | +4.2% | グローバル | 短期(2年以内) |

| サブスクリプションおよび広告モデルにわたるハイブリッド収益化の成長 | +2.8% | 北米およびヨーロッパ、アジア太平洋地域への波及 | 中期(2〜4年) |

| モバイルファーストのスポーツ消費とセカンドスクリーン視聴の増加 | +2.1% | アジア太平洋地域が中心、南米および中東・アフリカへの波及 | 短期(2年以内) |

| 低遅延およびインタラクティブストリーミング機能の拡大 | +1.5% | グローバル | 中期(2〜4年) |

| パーソナライズされたハイライトとAI主導のディスカバリーの統合強化 | +1.2% | グローバル | 中期(2〜4年) |

| ダイレクト・トゥ・コンシューマーのリーグおよびチーム所有プラットフォームの成長 | +0.9% | 北米、一部のヨーロッパリーグでの初期成果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OTTプラットフォームによるスポーツ独占権取得の増加

プレミアムライブの放映枠が依然としてファンが毎月料金を支払う最も明確な理由であるため、独占権はスポーツOTT市場における加入者獲得の中心となっています。Amazon Prime Videoは2025年10月に11年間のNBA契約の下で最初のシーズンを開始し、66試合のレギュラーシーズンゲームをストリーミングラインナップに追加し、バスケットボールのオファリングを実質的に強化しました。Paramount SkydanceとTKO Groupはその後、7年間・77億米ドルのUFC権利契約という新たな基準を設定し、これによりParamount+は2026年からすべてのUFCナンバードイベントおよびファイトナイトの米国における独占デジタルホームとなりました。ESPNプラットフォームもまた、2025年8月の契約に基づき、2026年からWrestleManiaを含むすべてのWWEプレミアムライブイベントの米国国内独占ホームとなりました。これらの動きを総合すると、スポーツOTT市場は、単に非独占的なスポーツコンテンツを追加するだけのプラットフォームではなく、必見イベントへのアクセスを確保したプラットフォームを評価することが示されています。

サブスクリプションおよび広告モデルにわたるハイブリッド収益化の成長

ハイブリッド収益化は、事業者が継続的なサブスクリプション収入と幅広い広告リーチの両方をますます必要としているため、スポーツOTT市場で勢いを増しています。Paramount+は、プレミアムコンバットスポーツへのアクセスを拡大するために、別個のペイ・パービュー層を維持するのではなく、すべてのUFCナンバードイベントおよびファイトナイトをサブスクリプションオファーに組み込みました。世界ボクシング評議会もまた、2025年5月にDAZNとPremier Boxing Championsが、DAZNでの主要ファイトナイトを維持しつつ、Prime Videoを通じてプレミアムペイ・パー・ビューイベントを利用可能にするランドマーク契約に達したと発表しました。[1]世界ボクシング評議会、「DAZNとPBCがランドマーク契約を発表」、世界ボクシング評議会、wbcboxing.com Disneyは2025年8月にライブスポーツネットワークと強化されたデジタルアクセスを中心とした幅広い月額パッケージでESPNのダイレクト・トゥ・コンシューマーサービスを開始し、このアプローチの別バージョンを追加しました。継続的な料金、イベントのアップセル、および幅広い視聴者リーチのこの組み合わせは、スポーツOTT市場がプレミアム世帯と価格に敏感な視聴者の両方にサービスを提供するのに役立っています。

モバイルファーストのスポーツ消費とセカンドスクリーン視聴の増加

ファンがリビングルームを離れてライブゲーム、ハイライト、アップデートをますます追うようになっているため、モバイル視聴はスポーツOTT市場においてより中心的な存在となっています。2026年春のスポーツビデオグループ調査では、モバイルおよびタブレットデバイスが米国のスポーツファンの間で2番目に多く使用される視聴カテゴリーに移行し、回答者の54%がスマートフォン向けに構築された縦型ライブスポーツストリームに関心を示しました。ESPNの2025年8月のダイレクト・トゥ・コンシューマーサービスの開始も強化されたアプリとともに行われ、主要事業者が権利拡大とよりスムーズなマルチスクリーンアクセスおよびより簡単なモバイルディスカバリーを組み合わせていることが示されました。NBAもまた2025年10月にアプリを刷新し、ライブゲームと24時間プログラミングを組み合わせ、ハンドヘルドでのディスカバリーとリピートエンゲージメントをバスケットボールストリーミング体験においてより重要なものにしました。これらのパターンが深まるにつれて、スポーツOTT市場はデバイス固有のプレゼンテーション、より低い参入価格、およびライブイベント周辺でのより強いセカンドスクリーン行動を通じて拡大し続ける可能性が高いです。

低遅延およびインタラクティブストリーミング機能の拡大

デジタルストリームがイベント自体から大幅に遅れると、ライブスポーツの価値が失われるため、低遅延はスポーツOTT市場のコア機能となっています。OTT Engineは、LL-HLSおよびLL-DASHが大規模なスポーツストリーミングに対して2〜5秒のエンドツーエンド遅延を実現できると報告し、Tencent RTCはインタラクティブなスポーツユースケースに対して300ミリ秒未満の遅延をサポートするWebRTCアーキテクチャを説明しました。Stats Performは、そのリアルタイムストリーミングプラットォームが50万人以上の同時視聴者に対してすでにサブ秒配信を実証していると述べており、この機能が限定的なトライアルを超えて移行していることを示しています。これが重要なのは、プレミアムライブサービスが画質だけで評価されるのではなく、ストリームが実際のプレーの瞬間にどれだけ近いかによっても評価されるようになっているからです。大規模で低遅延パフォーマンスを維持できるプラットフォームは、スポーツOTT市場において同期されたファンエンゲージメント、インタラクティブレイヤー、および高付加価値のライブ体験をサポートするのに有利な立場にあります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムスポーツ権利の高騰するコスト | -2.3% | グローバル | 短期(2年以内) |

| ライブスポーツイベントの海賊行為および無許可再ストリーミング | -1.1% | グローバル、中東・アフリカ、南アジア、西ヨーロッパに集中 | 短期(2年以内) |

| 複数プラットフォームにわたる分散した権利によるチャーン圧力 | -0.8% | 北米およびヨーロッパ | 中期(2〜4年) |

| ライブイベント中の遅延、QoE、およびピーク負荷信頼性の課題 | -0.6% | アジア太平洋地域および中東・アフリカ、新興インフラ市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアムスポーツ権利の高騰するコスト

プレミアム権利コストは、スポーツOTT市場の経済性を圧迫し、一貫して競争できるプラットフォームの範囲を狭めるほど急速に上昇しています。Paramount Skydanceの7年間・77億米ドルのUFC契約とAmazonの11年間のNBA契約は、トップクラスのスポーツに対する財務的コミットメントがいかに大きくなったかを示しています。これらの契約は、より広範なメディア、コマース、またはエコシステム収益にわたってスポーツ支出を分散できる企業に有利であり、一方で小規模なサービスは損失を吸収したり更新時に過払いしたりする余地がはるかに少ないです。権利保有者が同じ契約サイクルからより広いデジタルリーチ、より強力な制作品質、およびより柔軟な配信を求める場合、圧力はさらに大きくなります。その結果、スポーツOTT市場は、スポーツコンテンツへの純粋な意欲だけでなく、規模、バランスシートの強さ、およびクロスプラットフォームの収益化をますます評価するようになっています。

ライブスポーツイベントの海賊行為および無許可再ストリーミング

海賊行為は引き続きライセンスプラットフォームから価値を奪い、スポーツOTT市場に対する直接的な商業的足かせとなっています。2025年9月、当局はStreameastを閉鎖しました。BBCはこれを最大の違法ライブスポーツストリーミングサイトと特定しており、このネットワークは前年に16億の訪問を集めていました。このケースはまた、ミラーサイトや代替ドメインが視聴者のアクセスを迅速に再構築できるため、取り締まり後に違法配信がいかに素早く復活できるかを示しました。このパターンは、特にプラットフォームがプレミアムコンテンツにより多くの費用を支払い、カジュアルユーザーを有料加入者に転換しようとしている場合に、独占権契約の完全な恩恵を弱めます。取り締まり、支払い管理、およびプラットフォームレベルの保護が一緒に改善されるまで、海賊行為はスポーツOTT市場全体の成長と維持に対する持続的なブレーキとなり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

収益化モデル別:SVODがリードし、AVODがより速く拡大

SVODは2025年のスポーツOTT市場の42.13%のシェアを占め、AVODは2031年にかけてCAGR 14.18%で成長する見込みです。このリードは独占ライブ権利の強い牽引力から生まれており、これはサブスクリプションプラットフォームがフルシーズンおよび主要トーナメントにわたってコミットした視聴者を確保する最も明確な方法を依然として提供しています。Amazon、ESPN、Paramount+はそれぞれ、スタンドアロンのイベント購入へのアクセスを制限するのではなく、ヘッドライン権利パッケージをより広いデジタルサブスクリプションに結びつけることでこの論理を強化しました。スポーツOTT市場はまた、スポーツ加入者が主要な試合やプレーオフを通じてアクティブな状態を維持する傾向があるという事実から恩恵を受けており、これによりプレミアム権利はほとんどの一般エンターテインメントライブラリよりも耐久性の高い維持の役割を果たしています。

AVODは参入障壁を下げ、スポーツOTT市場が最初からプレミアム月額料金にコミットしない可能性のある視聴者にリーチできるようにするため、より速く成長しています。Paramount+はUFCナンバードイベントをベースサブスクリプションオファーに移行し、DAZNとPremier Boxing Championsはサブスクリプションアクセスと、Prime Videoを通じた選択的なプレミアムイベント販売を組み合わせた混合構造を維持しました。このブレンドにより、事業者はスポーツOTT市場においてより広いユーザーベースにわたって視聴者の成長、広告販売、およびイベントレベルの収益化のバランスをとる余地が増えます。Stats Performの2026年調査もまた、スポーツメディア幹部によるAI採用の拡大を示しており、これはサブスクリプション、広告、および混合収益化構造にわたってより良いディスカバリーと維持をサポートします。

注記: 個別セグメントのシェアはレポート購入時に入手可能

デバイスタイプ別:スマートTVがプレミアム視聴を支え、モバイルが勢いを増す

スマートTVは2025年のスポーツOTT市場の40.62%のシェアを占め、スマートフォンおよびタブレットは2031年にかけてCAGR 14.42%で成長する見込みです。このリードは、最大のスクリーンがフルマッチ、テントポールイベント、および世帯間で共有されるより長いセッションのプレミアム視聴の役割を依然として担っていることを示しています。Disneyは2025年8月にESPNのダイレクト・トゥ・コンシューマーサービスと強化されたアプリを開始した際に、権利拡大とより簡単なコネクテッドTV アクセスを結びつけました。スポーツOTT市場は、プレミアムスポーツが依然としてより良い画質、より豊かな音響、およびより安定した共有視聴体験から恩恵を受けているため、リビングルームのスクリーンを中心に構築され続けています。

ファンが計画されたテレビセッション中だけでなく、一日を通じてライブアクセス、短いクリップ、スコア主導の視聴を期待するようになっているため、スマートフォンおよびタブレットはより速く移行しています。スポーツビデオグループは2026年春に、モバイルおよびタブレットデバイスが米国のスポーツファンの間で2番目に多く使用される視聴カテゴリーになったと述べ、回答者の54%がスマートフォンでの縦型ライブストリームに関心を示しました。NBAの刷新されたアプリもまた、リーグとプラットフォームがテレビと同様にハンドヘルドデバイスにわたってディスカバリー、ハイライト、およびリピートエンゲージメントを形成しているというより広いパターンを示しています。ラップトップ、デスクトップ、コンソール、セットトップボックスも依然として重要ですが、スポーツOTT市場はコネクテッドTVスクリーンとスマートフォンスクリーンを中心に製品設計を着実に集中させています。

ストリーミングタイプ別:ライブ配信が支配し、オンデマンドが価値を構築

ライブストリーミングは2025年のスポーツOTT市場規模の71.83%を占め、オンデマンドストリーミングは2031年にかけてCAGR 14.08%で成長する見込みです。結果が広く知られると視聴の魅力の多くが失われるため、スポーツはリアルタイムアクセスを複製することが非常に困難であり、ライブコンテンツはこのリードを維持しました。AmazonのNBAパッケージ、ESPNの拡大された野球権利、およびESPN上のWWEの取り決めはすべて、プラットフォーム競争におけるライブイベントアクセスの中心的な役割を強化しています。これにより、スポーツOTT市場はライブウィンドウが依然として緊急性、維持、および支払い意欲を促進するため、他の多くのストリーミングカテゴリーと構造的に異なるものとなっています。

プラットフォームがリプレイ、クリップ、凝縮されたゲーム、およびパーソナライズされたハイライトを通じて各試合の寿命を延ばすにつれて、オンデマンド視聴はより速く成長しています。Stats Performは2026年5月にOpta Pulseを開始し、同社はこのツールが従来のワークフローより最大80%速く放送品質のスポーツハイライトを生成できると述べました。[2]Stats Perform、「Opta Pulseの開始」、Stats Perform、statsperform.com Spiideoもまた2026年5月にAIハイライトを開始し、放送局およびOTTプラットフォーム向けにライブイベント映像をストーリー主導のコンテンツに大規模に変換しました。これらのワークフローが改善されるにつれて、スポーツOTT市場はライブストリーム自体のコアバリューを弱めることなく、最終ホイッスル後のより多くの視聴の瞬間を収益化できます。

注記: 個別セグメントのシェアはレポート購入時に入手可能

スポーツタイプ別:フットボールおよびサッカーが収益をリードし、クリケットがより速く成長

フットボールおよびサッカーは2025年のスポーツOTT市場の33.58%を占め、クリケットは2031年にかけてCAGR 15.39%で成長する見込みです。フットボールおよびサッカーは、グローバルなファン層、強いクラブへの忠誠心、および複数の高価値国にわたる同時プレミアム権利サイクルを組み合わせているため、引き続き収益を支えています。この構造はスポーツOTT市場に適しており、グローバルに認知されたスポーツは視聴者の牽引力を失うことなく多国籍権利戦略とローカルサブスクリプションバンドルの両方をサポートできます。Amazonの長期的なNBAコミットメントはフットボールおよびサッカーを置き換えるものではありませんが、主要プラットフォームが依然として耐久性のある国境を越えた視聴者アピールを持つスポーツへの投資を集中させていることを確認しています。

バスケットボール、アメリカンフットボール、野球、テニス、モータースポーツ、およびeスポーツはそれぞれ、スポーツOTT市場に異なる季節性パターンとエンゲージメント行動を加えています。NBAは2025年10月にライブゲームと24時間プログラミングを備えたダイレクト・トゥ・コンシューマーアプリを刷新し、ESPNは2026〜2028年のMLB.TV権利とアプリ内の6クラブのインマーケットストリーミングを確保しました。これらの例は、リーグとプラットフォームが単発のライブウィンドウを超えて、年間を通じた完全な視聴関係へとデジタルアクセスを拡大していることを示しています。その結果、スポーツOTT市場ではテントポールスポーツが依然として収益をリードしていますが、二次的なスポーツはチャーンの平滑化、視聴者の選択肢の拡大、およびカレンダーの充填において依然として重要です。

地域分析

北米は2025年のスポーツOTT市場シェアの34.21%を占めました。この地域は、世帯がすでにプレミアムスポーツアクセスへの支払いに慣れており、主要事業者がその支出をデジタルバンドルに移行させたため、先頭を維持しました。Disneyは2025年8月に12のESPNリニアネットワークを備えた月額29.99米ドルでESPNの新しいダイレクト・トゥ・コンシューマーサービスを開始し、同じ動きによりESPNのデジタルスポーツデスティネーションとしての役割が拡大しました。[3]ESPN Press Room US、「ESPNが新しいダイレクト・トゥ・コンシューマーサービスおよび強化されたESPNアプリを開始」、ESPN Press Room US、us.espnpressroom.com Amazonもまた2025年10月に最初の独占NBAシーズンを開始し、米国のプレミアムバスケットボール視聴者をめぐる競争を激化させました。したがって、北米のスポーツOTT市場は、より広い権利ポートフォリオ、より強力なバンドル、およびより深い財務能力を持つより少ない事業者へと移行しています。

アジア太平洋地域は2031年にかけてCAGR 15.73%で拡大する見込みであり、スポーツOTTにとって最も成長の速い地域市場となっいます。インドはクリケット、モバイルブロードバンド、および大規模デジタル配信が同時に拡大しているため、主要な成長エンジンであり続けています。この地域パターンはまた、成熟したサブスクリプション世帯を超えた大規模な視聴者にリーチできるモバイル視聴へのより強いシフト、より低い参入価格帯、および柔軟な収益化モデルに適しています。その結果、アジア太平洋地域のスポーツOTT市場は、プレミアムライブ権利と非常に大きなデジタルリーチを組み合わせる方法についてのグローバルな考え方をますます形成しています。

ヨーロッパは2025年のスポーツOTT市場において高価値の部分であり続けましたが、権利構造とプラットフォームの強さは国によって異なり続けました。DAZNは2025年8月に、日曜日の試合ポートフォリオに加えてドイツでのブンデスリーガ・コンフェレンツ土曜日午後の権利を追加したと述べ、国内サッカー交渉におけるストリーミングプラットフォームのより強い役割を確認しました。南米および中東・アフリカもストリーミングへの移行を深めていますが、採用パターンは単一の地域全体モデルよりも、主要なサッカー権利、コネクテッドTVの成長、およびモバイルアクセスの強さによってより明確に形成されています。これらの地域を総合すると、スポーツOTT市場は異なるルートを通じて拡大しており、成熟した国々はプレミアムバンドルに依存し、新興市場はアクセス、デバイスリーチ、および広告支援型視聴に依存していることが示されています。

競合環境

スポーツOTT市場は中程度に集中しており、少数のグローバルプラットフォームが最も強力な権利ポートフォリオと最も広い加入者リーチを保有しています。Amazon、The Walt Disney Company、DAZN、およびAlphabetは異なるビジネスモデルで競争していますが、それぞれがスポーツを使用してより広いデジタルエコシステム内でのエンゲージメントを深めています。Amazonは2025年10月に独占NBA時代を開始し、Disneyは2025年8月にESPNの新しいダイレクト・トゥ・コンシューマーサービスを開始し、主要なライブスポーツを含むように拡大しました。Paramount+もまた2025年8月に、2026年から米国市場向けにすべてのUFCナンバードイベントおよびファイトナイトを確保することで賭けを引き上げました。これらの動きは、スポーツOTT市場における規模が、プレミアム権利の深さと、それらの権利を大規模な既存ユーザーベースに広げる能力の両方に依存していることを示しています。

純粋なプレイサービスは、すべてのグローバル権利入札に対抗しようとするのではなく、より鋭いスポーツおよびテリトリーポジションを構築することで対応しています。DAZNは2027〜2032年のCFL契約を通じてこのアプローチを拡大し、ポートフォリオに別の構造化された北米権利ポジションを追加しました。[4]DAZN Group、「DAZNが2027年から始まる国内およびグローバルCFL権利でカナダンフットボールの新時代を開始」、DAZN Group、dazngroup.com 世界ボクシング評議会もまた2025年5月に、DAZNとPremier Boxing ChampionsがマーキーファイトナイトをDAZNのグローバルサブスクリプションプラットフォームに維持するランドマーク契約に達したと述べました。小規模な事業者は、未開拓のスポーツ、ローカル言語の深さ、または大規模プラットフォームが優先しないイベントウィンドウに集中する場合、依然として余地があります。

テクノロジーは、ハイライトの速度、パーソナライゼーション、およびストリーミングパフォーマンスが権利確保後のユーザー価値を形成するため、スポーツOTT市場内の別の競争上の差別化要因となっています。Stats Performは2026年5月にOpta Pulseを開始し、Spiideoは同月にAIハイライトを開始し、自動化されたコンテンツ制作がいかに速くメインストリームのスポーツワークフローに移行しているかを示しました。独占権とより速いハイライト作成、より良い検索、および低遅延配信を組み合わせることができるプラットフォームは、ライブ試合の前、中、後に視聴者をアクティブに保つことができます。そのため、スポーツOTT市場の次のフェーズは、権利の所有だけでなく、プレミアム権利、柔軟な収益化、および製品実行を組み合わせることができる企業を評価する可能性が高いです。

スポーツOTT産業リーダー

Amazon.com, Inc.

The Walt Disney Company

DAZN Group Limited

Warner Bros. Discovery, Inc.

Paramount Skydance Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:DAZN Group Limitedは、DAZNの公式プレスリリースによると、2027〜2032年サイクルのカナダンフットボールリーグ(CFL)の国内およびグローバルメディア権利を取得し、すべてのレギュラーシーズンゲーム、プレーオフゲーム、およびグレイカップをカバーしました。この契約はCFLの初の世界規模のメディア権利契約であり、DAZNの北米スポーツポートフォリオをサッカーおよびコンバットスポーツを超えて拡大します。

- 2026年5月:Stats Performは、同社の公式発表によると、従来のワークフローより最大80%速く放送品質のスポーツハイライトを生成するAI支援ビデオ作成および配信プラットフォームであるOpta Pulseを開始しました。

- 2026年5月:Spiideoは、同社の公式リリースによると、サッカー、アイスホッケー、バスケットボール、ハンドボールをカバーするAIハイライト製品を開始し、放送局およびOTTプラットフォーム向けにライブイベント映像をストーリー主導のコンテンツに大規模に変換しました。

- 2025年8月:ESPNとWWEは、WWEの公式企業発表によると、2026年からWrestleManiaを含むすべてのWWEプレミアムライブイベントの米国唯一のホームをESPN DTCとするランドマーク独占契約を締結しました。この契約により、WrestleManiaおよびその他9つの年間主要イベントがPeacockからESPNのストリーミングエコシステムに移行しました。

グローバルスポーツOTT市場レポートの範囲

スポーツOTT市場とは、従来のケーブル、衛星、または地上波テレビプロバイダーを介さずに、インターネットを通じて視聴者に直接ビデオを配信するオーバー・ザ・トップ(OTT)ストリーミングプラットフォームを通じたライブおよびオンデマンドスポーツコンテンツの配信を指します。この市場には、フットボール、バスケットボール、クリケット、テニス、モータースポーツ、およびその他のプロおよびアマチュアスポーツイベントを含むさまざまなスポーツカテゴリーにわたるサブスクリプション型、広告型、トランザクション型、およびハイブリッドストリーミングモデルが含まれます。

スポーツOTT市場レポートは、収益化モデル(SVOD、AVOD、TVOD、ハイブリッド、フリーミアム)、デバイスタイプ(スマートフォンおよびタブレット、スマートTV、ラップトップおよびデスクトップ、その他のデバイスタイプ)、ストリーミングタイプ(ライブストリーミング、オンデマンドストリーミング、その他のストリーミングタイプ)、スポーツタイプ(フットボールおよびサッカー、クリケット、バスケットボール、野球、テニス、モータースポーツ、eスポーツ、その他のスポーツタイプ)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| SVOD |

| AVOD |

| TVOD |

| ハイブリッド |

| フリーミアム |

| スマートフォンおよびタブレット |

| スマートTV |

| ラップトップおよびデスクトップ |

| その他のデバイスタイプ |

| ライブストリーミング |

| オンデマンドストリーミング |

| その他のストリーミングタイプ |

| フットボールおよびサッカー |

| クリケット |

| バスケットボール |

| 野球 |

| テニス |

| モータースポーツ |

| eスポーツ |

| その他のスポーツタイプ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| 収益化モデル別 | SVOD | |

| AVOD | ||

| TVOD | ||

| ハイブリッド | ||

| フリーミアム | ||

| デバイスタイプ別 | スマートフォンおよびタブレット | |

| スマートTV | ||

| ラップトップおよびデスクトップ | ||

| その他のデバイスタイプ | ||

| ストリーミングタイプ別 | ライブストリーミング | |

| オンデマンドストリーミング | ||

| その他のストリーミングタイプ | ||

| スポーツタイプ別 | フットボールおよびサッカー | |

| クリケット | ||

| バスケットボール | ||

| 野球 | ||

| テニス | ||

| モータースポーツ | ||

| eスポーツ | ||

| その他のスポーツタイプ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

スポーツOTT市場の現在および予測規模は?

スポーツOTT市場は2025年に362.0億米ドルと評価され、2026年に419.2億米ドルに達し、CAGR 13.49%で2031年までに789.3億米ドルに達すると予測されています。

今日のスポーツストリーミングプラットフォームをリードする収益化モデルは何ですか?

SVODは2025年に42.13%のシェアでリードしました。これは、独占ライブ権利が他のモデルよりも効果的にコミットしたスポーツファンを継続的な加入者に転換し続けているためです。

スポーツストリーミングで最も速く成長している視聴デバイスはどれですか?

スマートTVが2025年に40.62%のシェアで最大のデバイスカテゴリーであり続けたにもかかわらず、スマートフォンおよびタブレットは2031年にかけてCAGR 14.42%で成長する見込みです。

ライブストリーミングがスポーツ視聴を依然として支配しているのはなぜですか?

ライブストリーミングは2025年に71.83%のシェアを占めました。これは、結果が知られると遅延視聴の魅力の多くが失われるスポーツにおいて、リアルタイムアクセスが依然として重要であるためです。

将来のプラットフォーム成長を形成しているスポーツカテゴリーはどれですか?

フットボールおよびサッカーは2025年に33.58%のシェアで最大のスポーツセグメントであり続け、クリケットは2031年にかけてCAGR 15.39%で最も速く成長する見込みです。

最も強い近期成長機会を提供している地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 15.73%の見込みで最も成長の速い地域であり、北米は2025年に34.21%のシェアで最大の地域であり続けました。

最終更新日: