スピルリナ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 0.84 十億米ドル |

| 市場規模 (2031) | 1.27 十億米ドル |

| 成長率 (2026 - 2031) | 8.58% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスピルリナ市場分析

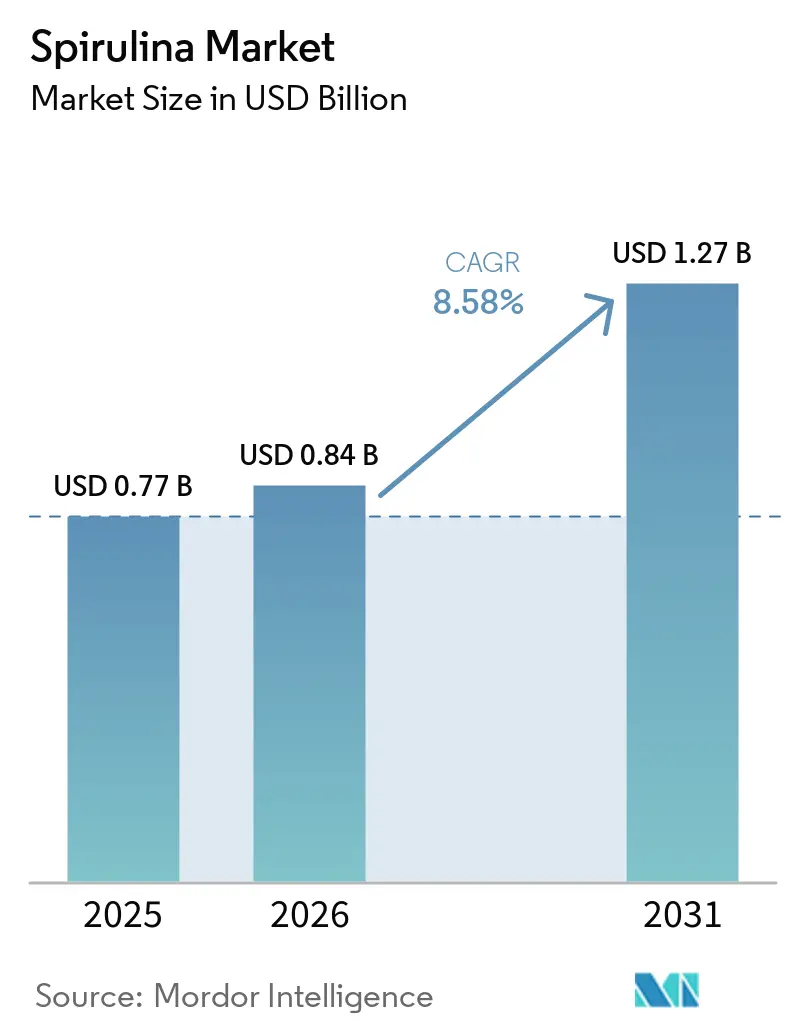

スピルリナ市場は2026年に8億4,000万米ドルと評価されており、2031年までに12億7,000万米ドルに成長すると予測され、2026年から2031年の予測期間中に年平均成長率(CAGR)8.58%を記録する見込みです。この成長は主に、植物性タンパク質に対する需要の増加、天然食品着色料としてのスピルリナ由来フィコシアニンの利用拡大、および従来の動物性タンパク質源に代わる環境的に持続可能な原材料への需要拡大によって牽引されています。規制の変化も市場拡大において重要な役割を果たしており、食品当局はより幅広い食品へのスピルリナ抽出物の使用を承認し、メーカーに対して合成石油系染料を天然代替品に置き換えるよう促しています。スピルリナ市場の競争環境はより組織化されつつあります。規模と規制遵守を活用する大規模な垂直統合型サプライヤーが存在する一方、プレミアム生産者はトレーサビリティの高い有機製品や高付加価値抽出物の提供に注力しています。これらの要因は、規制面での支援、スピルリナの健康効果に対する認知度の向上、および食品・飼料分野における用途の拡大と相まって、予測期間中のスピルリナ製品に対する安定した需要の成長を牽引しています。

主要レポートのポイント

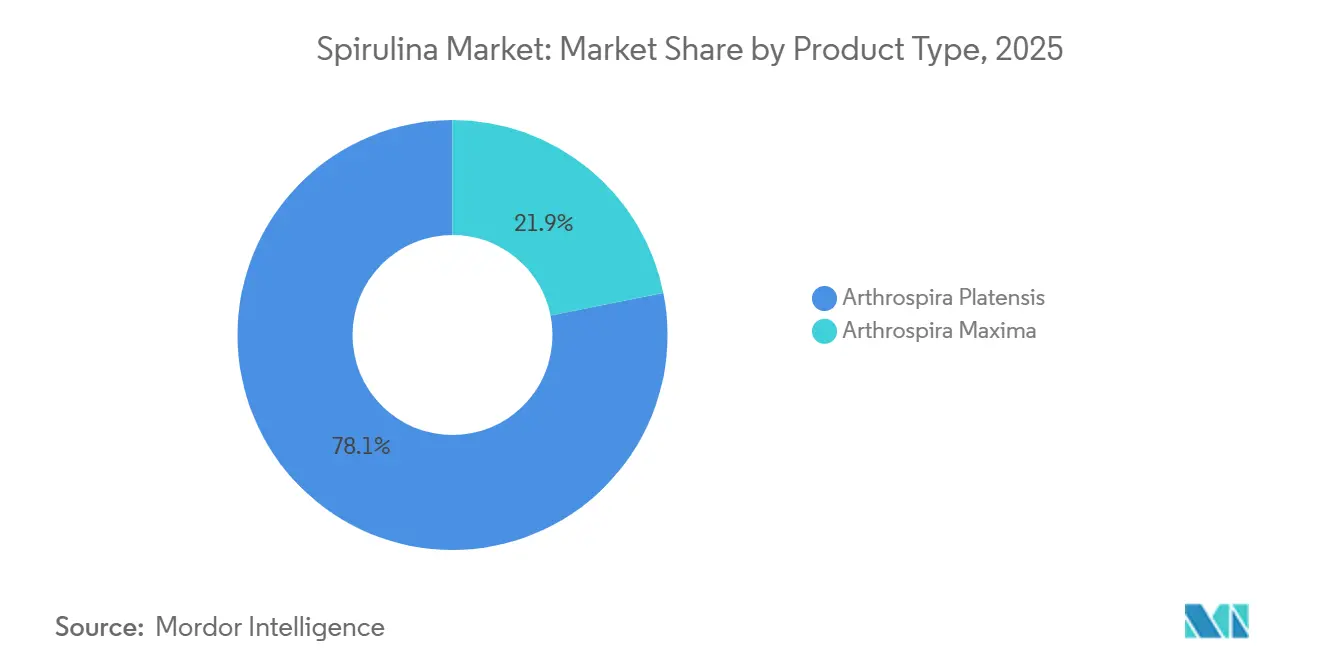

- 製品タイプ別では、アルスロスピラ・プラテンシスが2025年の売上高の78.13%を占め、アルスロスピラ・マキシマは2031年までに9.24%のCAGRで成長すると予測されています。

- 形態別では、粉末が2025年の売上高の48.25%を占め、液体は2031年までに9.57%のCAGRで拡大すると予測されています。

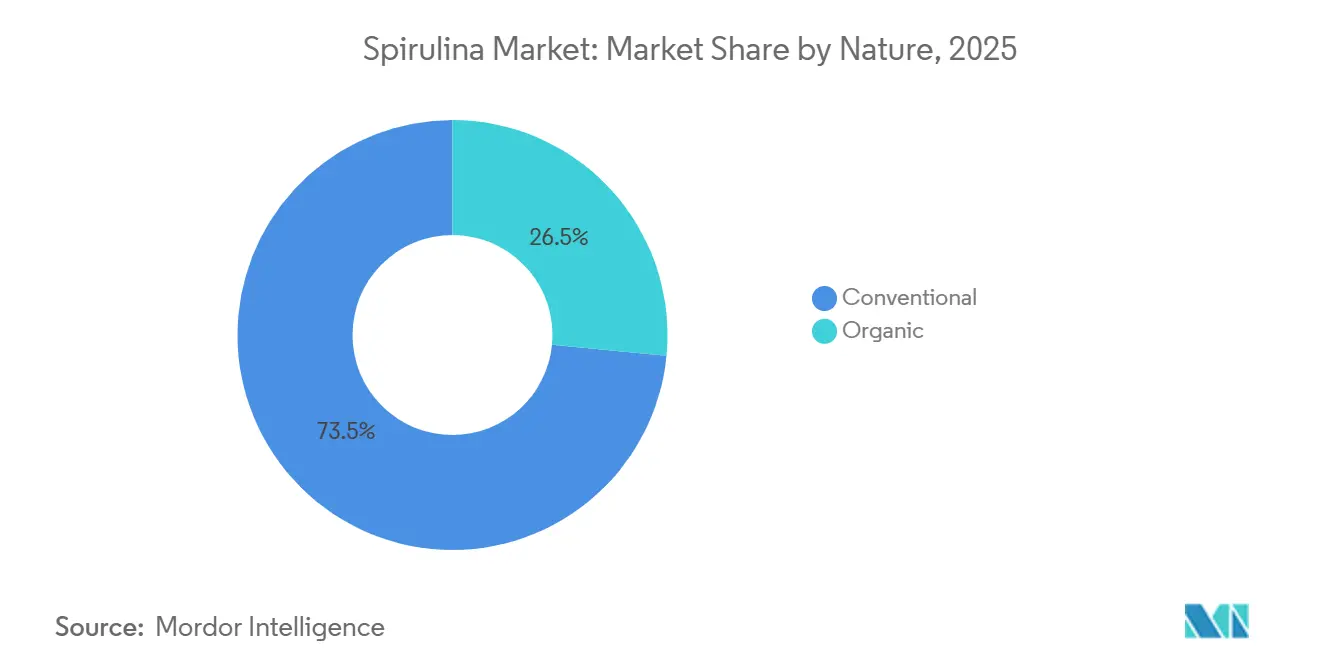

- 性質別では、従来型スピルリナが2025年の売上高の73.46%を占め、有機は2031年までに9.87%のCAGRで成長すると予測されています。

- 用途別では、栄養補助食品が2025年の売上高の47.33%を占め、食品・飲料は2031年までに10.05%のCAGRで成長すると予測されています。

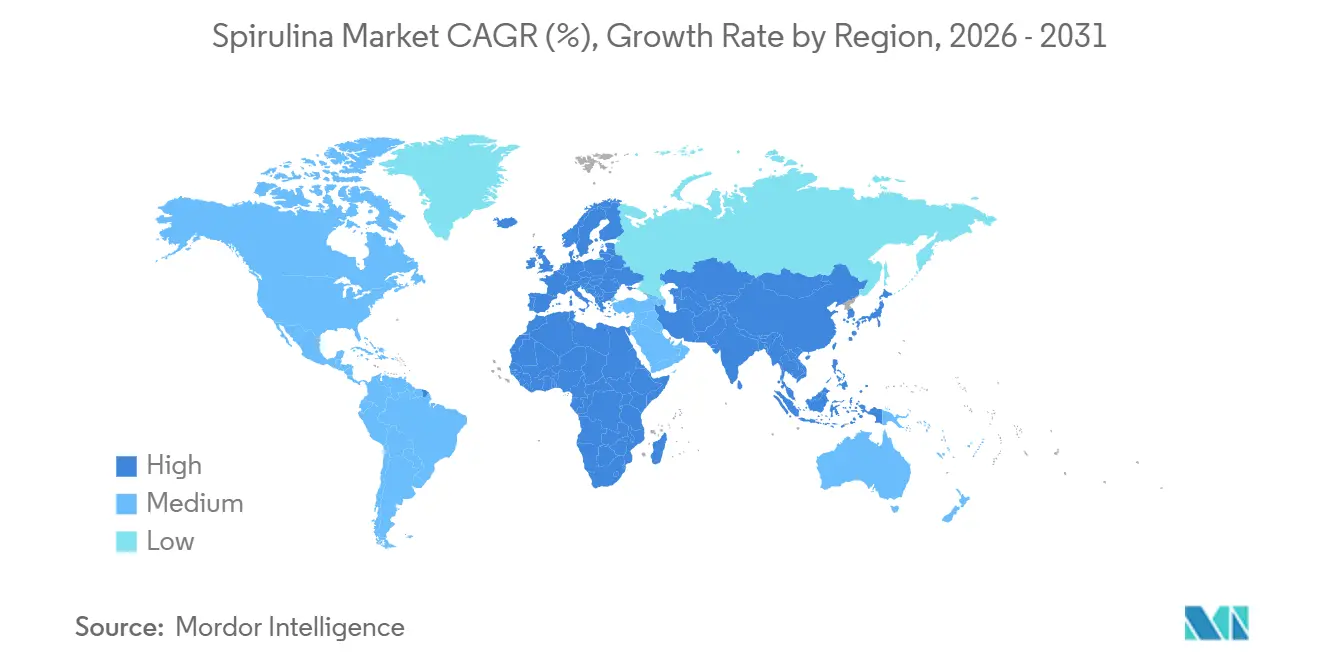

- 地域別では、北米が2025年の売上高の45.61%を占め、欧州は2031年までに9.72%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のスピルリナ市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 栄養密度の高い植物性タンパク質源に対する需要の増加 | +2.0% | 世界 | 中期(2〜4年) |

| 栄養補助食品へのスピルリナ配合の拡大 | +1.8% | 北米および欧州 | 中期(2〜4年) |

| 天然青色食品着色料としてのフィコシアニンの利用増加 | +1.5% | 北米および欧州 | 短期(2年以内) |

| 持続可能で環境に優しいタンパク質原材料に対する需要の増加 | +1.2% | 世界 | 長期(4年以上) |

| 水産養殖および動物栄養におけるスピルリナ系原材料の採用 | +0.8% | アジア太平洋(南米への波及を含む) | 長期(4年以上) |

| 機能性食品・飲料製剤へのスピルリナの応用 | +1.0% | 北米、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

栄養密度の高い植物性タンパク質源に対する需要の増加

スピルリナ市場は、より多くの消費者が高タンパク・栄養豊富な食品に注目するにつれて成長しています。国際食品情報評議会(IFIC)の2025年食品・健康調査によると、アメリカ人の23%が高タンパク食を実践していると回答しており、これは調査対象者の中で最も人気のある食事選択となっています[1]出典:国際食品情報評議会、「2025年IFIC食品・健康調査」、ific.org。この食事嗜好の変化は、スピルリナのような植物性・高タンパク原材料への需要を高めています。スピルリナは天然のタンパク質源であり、乾燥重量の約60%〜70%がタンパク質で構成されており、必須アミノ酸、ビタミン、ミネラル、抗酸化物質も含まれています。その栄養上の利点から、持続可能で機能的なタンパク質源を求める消費者にとって魅力的な選択肢となっています。その結果、スピルリナは栄養補助食品、スポーツ栄養製品、プロテインパウダー、機能性食品に幅広く使用されています。

栄養補助食品へのスピルリナ配合の拡大

健康維持と疾病予防のための栄養補助食品の利用増加が、スピルリナ系製品に対する世界的な需要を大きく牽引しています。より多くの消費者が免疫力を高め、エネルギーを供給し、全体的な栄養を改善する天然原材料を求めています。豊富な栄養プロファイルで知られるスピルリナは、多くのサプリメント製剤において好まれる原材料となっています。例えば、Frontiers Orgのレポートによると、ポーランドの消費者の39.1%が2025年12月末の3ヶ月間に定期的に栄養補助食品を使用していたことが明らかになっています[2]出典:Frontiers Org、「ポーランドの成人代表サンプルにおける栄養補助食品使用の社会人口統計学的差異—二次分析」、frontiersin.org。これは、日常的な健康習慣にサプリメントを取り入れる傾向の高まりを示しています。これに対応して、メーカーは特定の健康ニーズとウェルネス目標を満たすスピルリナ系製品の開発に注力しています。

天然青色食品着色料としてのフィコシアニンの利用増加

クリーンラベルで天然由来の食品原材料に対する需要の増加が、スピルリナから抽出された青色色素であるフィコシアニンの天然食品着色料としての利用を促進しています。消費者は食品に含まれる原材料に対してより意識的になっており、食品・飲料業界のメーカーは合成染料を天然の植物性代替品に置き換えるようになっています。スピルリナから抽出されたフィコシアニンは、その鮮やかな青色と天然由来の特性から、菓子類、飲料、乳製品、栄養食品などの製品に広く使用されています。Sensient Technologies Corporation、DIC Corporation、Fermentalg などの企業は、変化する需要に対応して製品を再処方するメーカーを支援するため、天然青色ソリューションの製品ラインを積極的に拡大しています。

持続可能で環境に優しいタンパク質原材料に対する需要の増加

持続可能で環境に優しい食品原材料に対する需要の増加が、世界のスピルリナ市場を牽引しています。スピルリナは、肉や大豆などの従来のタンパク質源と比較して必要な土地と水が大幅に少ないため、タンパク質源として人気を集めており、環境効率の高い選択肢となっています。消費者は購買決定において持続可能性をより意識するようになっています。例えば、国際食品情報評議会(IFIC)の2025年食品・健康調査では、アメリカ人の5%が食品選択に影響を与える最も重要な要素として環境的に持続可能な生産を挙げていることが明らかになっています[3]出典:国際食品情報評議会、「2025年IFIC食品・健康調査」、ific.org。さらに、スピルリナの生産は炭素の固定に貢献するため、環境意識の高い消費者とメーカーの双方にとっての魅力を高めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来のタンパク質源と比較した高い生産・栽培コスト | -1.2% | 世界 | 長期(4年以上) |

| 栽培における品質のばらつきと汚染リスク | -0.8% | 世界(特にアジア太平洋のサプライヤー) | 中期(2〜4年) |

| スピルリナ系製品のプレミアム価格設定 | -0.7% | 南米、中東・アフリカ、新興市場 | 中期(2〜4年) |

| 食品原材料および健康強調表示に関する規制の複雑さ | -0.5% | 欧州、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来のタンパク質源と比較した高い生産・栽培コスト

スピルリナの生産・栽培にかかる高コストは、世界のスピルリナ市場における主要な課題です。大豆タンパク、エンドウ豆タンパク、魚粉などの従来のタンパク質源と比較して、スピルリナはより高価です。これは、その生産が栽培、収穫、乾燥、および純度と栄養上の利点を確保するための厳格な品質管理などの専門的なプロセスを伴うためです。これらのプロセスがコストを押し上げ、価格が重要な要素となる用途においてスピルリナの競争力を低下させています。その結果、主流市場においてより費用対効果の高いタンパク質オプションとの競争に苦戦しています。生産者は、特に生産規模を拡大する際に、業務効率の改善と収益性の維持に困難を抱えることが多くあります。高品質で機能的な栄養製品に対する需要は高まっているものの、スピルリナの高い生産コストは依然としてその普及と市場リーチを制限し続けています。

栽培における品質のばらつきと汚染リスク

栽培サイクル全体を通じた一貫した製品品質の確保は、世界のスピルリナ市場における重大な課題です。水質、環境条件、栽培方法の変化などの要因が、栄養素レベル、フィコシアニン含有量(スピルリナの主要色素)、および製品全体の純度に影響を与える可能性があります。さらに、重金属、有害微生物、その他の不純物による汚染リスクにより、生産者は厳格な検査と品質管理措置を実施することが不可欠となっています。規制基準がより厳格になり、購買者が安全性とトレーサビリティをより重視するようになるにつれて、メーカーは高度なモニタリングシステムの導入、認証の取得、および徹底的な実験室検査の実施が求められています。これらのプロセスは業務コストを増加させるだけでなく、これらの要件を満たすためのリソースが不足している小規模生産者にとっての参入障壁にもなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プラテンシスが供給を支配、マキシマがプレミアム層として台頭

2025年、アルスロスピラ・プラテンシスはスピルリナ市場で最大のシェアを占め、総売上高の78.13%を占めました。これは主に、タンパク質、ビタミン、抗酸化物質が豊富であるという高い栄養価によるものであり、栄養補助食品、機能性食品、動物用飼料において人気の選択肢となっています。その優位性は、信頼性の高い栽培方法と広範な入手可能性によってさらに支えられています。天然・植物性健康製品に対する消費者の嗜好の高まりが、世界市場におけるその地位をさらに強化しています。

一方、ルスロスピラ・マキシマはスピルリナ市場で最も速い成長率を示すと予測されており、2031年までに9.24%のCAGRが見込まれています。この成長は、持続可能な代替タンパク質源に対する需要の増加と、微細藻類栽培技術の進歩によって牽引されています。ニュートラシューティカルおよび機能性食品における利用の増加も、研究・製品開発への多大な投資を引き付けています。より多くの消費者が栄養豊富で革新的な原材料を求めるにつれて、アルスロスピラ・マキシマは予測期間中に大きな勢いを獲得すると予想されています。

形態別:粉末が市場を支え、液体が飲料分野で伸長

スピルリナの粉末形態は世界市場で支配的な形態であり、2025年の総売上高の48.25%を占めています。この人気は、保存のしやすさ、長い賞味期限、および栄養補助食品、食品・飲料、化粧品、動物用飼料などの製品への幅広い用途によるものです。メーカーは費用対効果が高く製品処方への使用が簡単であることから粉末スピルリナを好んでいます。さらに、消費者の間での植物性・栄養豊富な原材料に対する需要の増加が、粉末スピルリナの市場ポジションをさらに強化しています。

一方、液体スピルリナセグメントは2031年までに9.57%のCAGRで最も速い成長率を示すと予測されています。この成長は、すぐに使用できる栄養製品、機能性飲料、液体栄養補助食品に対する需要の増加によって牽引されています。液体スピルリナは、その利便性、優れた吸収性、および健康志向製品への使用のしやすさから支持されています。機能性栄養のトレンドの高まりとウェルネス製品における継続的なイノベーションが、予測期間中の液体スピルリナの需要を押し上げると見込まれています。

性質別:従来型が数量を支え、有機がプレミアムを牽引

2025年、従来型スピルリナは世界のスピルリナ市場で最大のセグメントであり、総売上高の73.46%を占めました。このセグメントの強固な地位は、その手頃な価格、入手のしやすさ、および栄養補助食品、食品、動物用飼料、ニュートラシューティカルなどの製品への広範な使用によるものです。多くのメーカーと消費者は、栄養ニーズを費用対効果の高い方法で満たすことができるため、従来型スピルリナを好んでいます。さらに、確立されたサプライチェーンと大規模生産により、世界中のさまざまな産業にとって信頼性の高い選択肢となっています。

一方、有機スピルリナセグメントは2031年までに9.87%のCAGRで最も速い成長率を示すと予測されています。クリーンラベル、化学物質不使用、環境的に持続可能な製品に対する需要の増加がこの成長を牽引しています。消費者は天然・高品質製品への嗜好に合致することから、有機スピルリナへの関心を高めています。有機認と持続可能性に対する認識が高まり続けるにつれて、有機スピルリナセグメントは予測期間中、特に健康意識の高い購買者の間で大幅な拡大が見込まれています。

用途別:サプリメントが売上高をリード、食品・飲料が数量成長を牽引

栄養補助食品は世界のスピルリナ市場で最大の用途セグメントであり、2025年の総売上高の47.33%を占めました。このセグメントの成長は主に、予防医療への関心の高まりと消費者の免疫力向上への取り組みによって牽引されています。タンパク質、ビタミン、ミネラル、抗酸化物質などの高い栄養含有量で知られるスピルリナは、錠剤、カプセル、粉末サプリメントに広く使用されています。天然・植物性健康製品への嗜好の高まりが、このセグメントにおけるスピルリナの需要をさらに強化しています。

食品・飲料セグメントは世界のスピルリナ市場で最も速い成長率を示すと予測されており、2031年までに10.05%のCAGRが見込まれています。機能性食品・飲料の人気の高まりと、クリーンラベルおよび栄養豊富な製品への需要がこの成長を牽引しています。スピルリナは、栄養価を高めるためにスナック、スムージー、焼き菓子、健康飲料に加えられるケースが増えています。メーカーは健康志向の食品オプションに対する需要の増加に対応するための製品イノベーションに注力しており、これが予測期間中にこのセグメントを大幅に押し上げると予想されています。

地域分析

北米は世界のスピルリナ市場への最大の貢献地域であり、2025年の総売上高の45.61%を占めました。この成長は主に、栄養補助食品に対する需要の増加と天然食品原材料への嗜好によって牽引されています。米国は、発達した栄養補助食品産業と食品・飲料におけるスピルリナの利用拡大により、地域をリードしています。カナダとメキシコも、消費者の健康的でエコフレンドリーな選択肢への嗜好に合致する植物性食事と持続可能な農業慣行の推進により、市場の成長に貢献しています。

欧州はスピルリナ市場で最も速い成長率を示すと予測されており、2031年までに9.72%のCAGRが見込まれています。有機・クリーンラベル製品に対する需要の増加がこの成長の主要な牽引力であり、産業全体での天然食品着色料の利用拡大も寄与しています。ドイツ、フランス、英国などの国々が、強力な流通ネットワークとプレミアム製品の提供に支えられてこの拡大をリードしています。有利な規制と認証済み高品質原材料への関心の高まりが、地域における市場成長を支援する環境を生み出しています。

アジア太平洋地域はスピルリナ市場において、主要生産地と新興消費地の双方の役割を担っています。中国とインドは、大規模な栽培能力と確立された製造インフラにより生産を支配しています。一方、健康意識の高まりと機能性栄養製品の人気の増加が、地域全体でのスピルリナ消費を牽引しています。中東・アフリカでは市場はまだ初期段階にありますが、ウェルネス製品への関心の高まり、食料安全保障への取り組み、栄養豊富な食事ソリューションが新たな成長機会を生み出しています。

競争環境

スピルリナ市場は中程度に集約されており、少数の主要プレイヤーが市場を支配しています。DIC Corporation、Cyanotech Corporation、E.I.D. Parry (India) Limited、Far East Bio-Tec Co., Ltd. (FEBICO)、Sensient Technologies Corporationどの主要企業が市場をリードしています。これらの企業は栽培、加工、品質管理、製品開発を含む事業を管理しています。強力な流通ネットワークとよく知られたブランドが、特に標準品とプレミアムスピルリナ製品の両方において競争上の優位性をもたらしており、これにより大きな市場シェアを維持することが可能となっています。

スピルリナ市場における競争は、生産量だけでなく、イノベーションと持続可能性にますます焦点が当てられています。主要企業は高度な栽培方法、天然色ソリューションの開発、ニュートラシューティカル製品の開発に注力してポジションを強化しています。多くの企業は生産能力の拡大と環境慣行の改善にも取り組み、消費者の需要に対応しています。特化したスピルリナ抽出物を提供し、変化する嗜好に対応することで、これらの企業は品質とイノベーションを重視する市場において差別化を図っています。

市場は高付加価値製品と特化した原材料ソリューションへと徐々にシフトしています。大規模生産者がバルク供給を支配する一方、他の企業は機能性製品の開発と規制遵守の確保に注力しています。クリーンラベル原材料、天然着色料、プレミアム栄養製品に対する需要の増加が、研究開発への投資を促進しています。品質、イノベーション、および厳格な規制への対応能力を優先する企業は、市場が進化し続けるにつれてより強固な地位を獲得すると予想されています。

スピルリナ産業リーダー

DIC Corporation

Cyanotech Corporation

E.I.D. - Parry (India) Limited

Far East Bio-Tec Co., Ltd. (FEBICO)

Sensient Technologies Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Nutri&Coがプロヴァンス産のフランス産有機スピルリナの限定版を発売し、地元生産、短いサプライチェーン、優れた栄養品質を強調しました。この製品は、トレーサビリティが高く、持続可能に生産された高品質スピルリナサプリメントに対する消費者需要の増加に対応するために開発されました。

- 2025年5月:Sun Chemicalがカリフォルニア州にスピルリナ栽培のための持続可能なスマートファーミング施設を設立しました。この施設は、生産効率の向上、環境への影響の小化持続可能なスピルリナ栽培の推進のために、AI、自動化、再生可能エネルギー、高度な水管理システムを取り入れています。

- 2025年5月:スコットランドのバイオテクノロジー企業ScotBioが、植物性食品用途向けに特別に設計されたスピルリナ由来の持続可能なタンパク質原材料を発表しました。このイノベーションは、メーカーが代替タンパク質製品の栄養プロファイルと機能性を向上させながら、環境的に持続可能な食品生産を推進することを目的としています。

- 2024年10月:Parry Nutraceuticalsが約2年ぶりに有機スピルリナのEU輸入ライセンスを取得した最初のインド企業となり、規制上の制限によりインドのサプライヤーからの出荷が停止されていた欧州への輸出を再開することが可能となりました。

世界のスピルリナ市場レポートの範囲

スピルリナは光合成を行う糸状のシアノバクテリア(青緑色微生物)であり、アルカリ性の水生環境に自然に生息しています。世界のスピルリナ市場は、製品タイプ、形態、性質、用途、地域別にセグメント化されています。製品タイプに基づき、市場はアルスロスピラ・マキシマとアルスロスピラ・プラテンシスに分類されています。形態に基づき、市場は粉末、錠剤・カプセル、液体に分類されています。性質に基づき、市場は有機と従来型に分類されています。用途に基づき、市場は食品・飲料、動物用飼料、栄養補助食品、化粧品・パーソナルケア、医薬品、その他に分類されています。地域に基づき、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに分類されています。市場予測は金額(米ドル)ベースで提供されています。

| アルスロスピラ・マキシマ |

| アルスロスピラ・プラテンシス |

| 粉末 |

| 錠剤・カプセル |

| 液体 |

| 有機 |

| 従来型 |

| 食品・飲料 |

| 動物用飼料 |

| 栄養補助食品 |

| 化粧品・パーソナルケア |

| 医薬品 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | アルスロスピラ・マキシマ | |

| アルスロスピラ・プラテンシス | ||

| 形態別 | 粉末 | |

| 錠剤・カプセル | ||

| 液体 | ||

| 性質別 | 有機 | |

| 従来型 | ||

| 用途別 | 食品・飲料 | |

| 動物用飼料 | ||

| 栄養補助食品 | ||

| 化粧品・パーソナルケア | ||

| 医薬品 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

世界のスピルリナ市場の2026年の規模はどのくらいですか?

世界のスピルリナ市場規模は2026年に8億4,000万米ドルであり、2031年までに12億7,000万米ドルに達すると予測されており、8.58%のCAGRで成長すると見込まれています。

食品・飲料製品におけるスピルリナの需要を牽引しているものは何ですか?

食品企業が天然青色着色料へのシフトを進めていること、および米国食品医薬品局(FDA)が2026年に人間用食品へのスピルリナ抽出物の承認使用を拡大したことにより、需要が増加しています。

スピルリナにおいて売上高をリードしている用途はどれですか?

栄養補助食品が2025年の売上高の47.33%をリードしており、日常栄養、免疫サポート、ウェルネス製品におけるスピルリナの強固な地位を反映しています。

用途別で最も速く成長しているセグメントはどれですか?

食品・飲料が最も速く成長している用途であり、クリーンラベルの再処方と着色添加物の承認に支えられ、2031年までに10.05%のCAGRが予測されています。

最終更新日: