分光ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.33 十億米ドル |

| 市場規模 (2031) | 2.06 十億米ドル |

| 成長率 (2026 - 2031) | 9.11% CAGR |

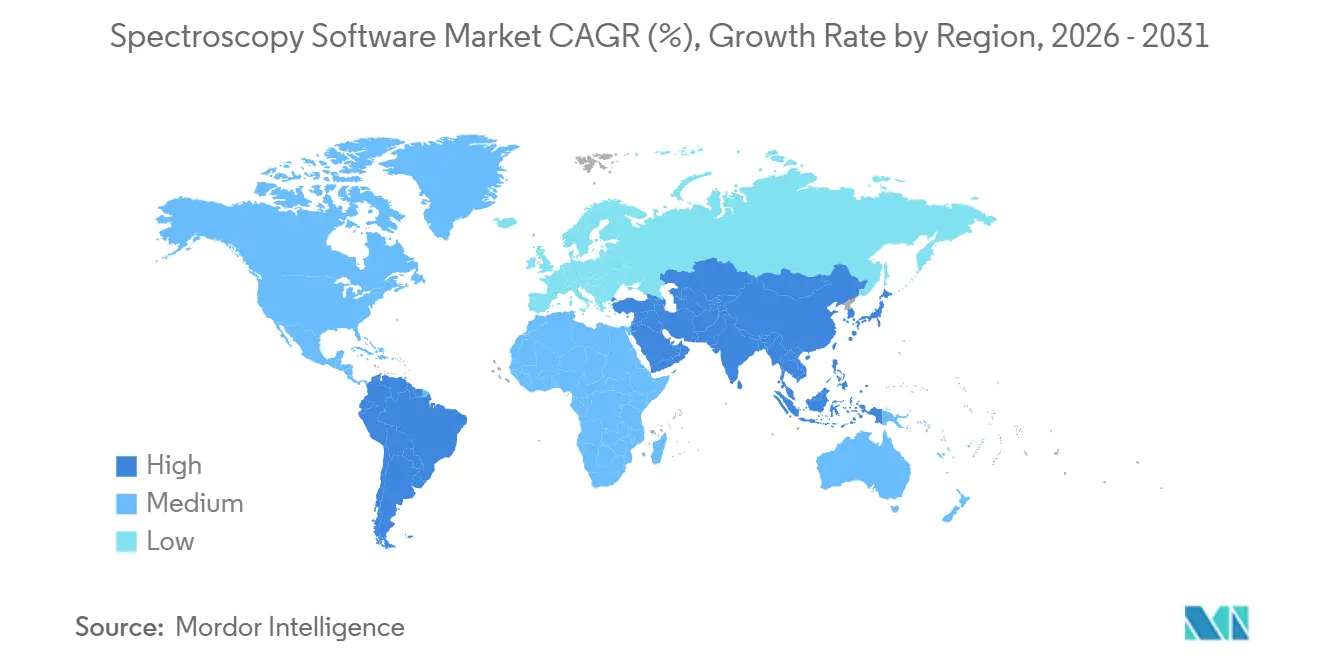

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

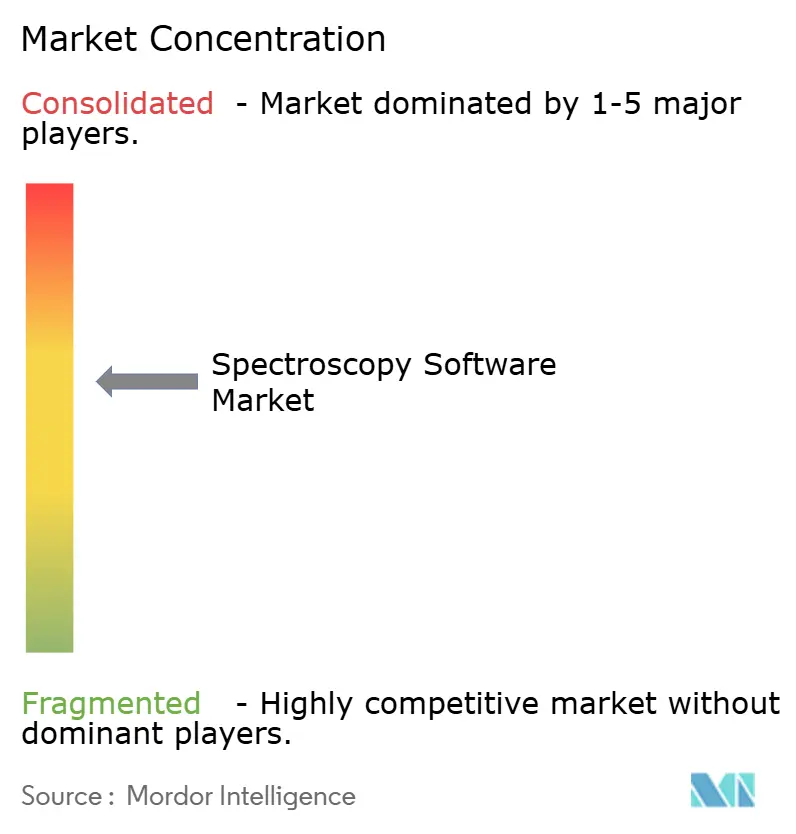

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる分光ソフトウェア市場分析

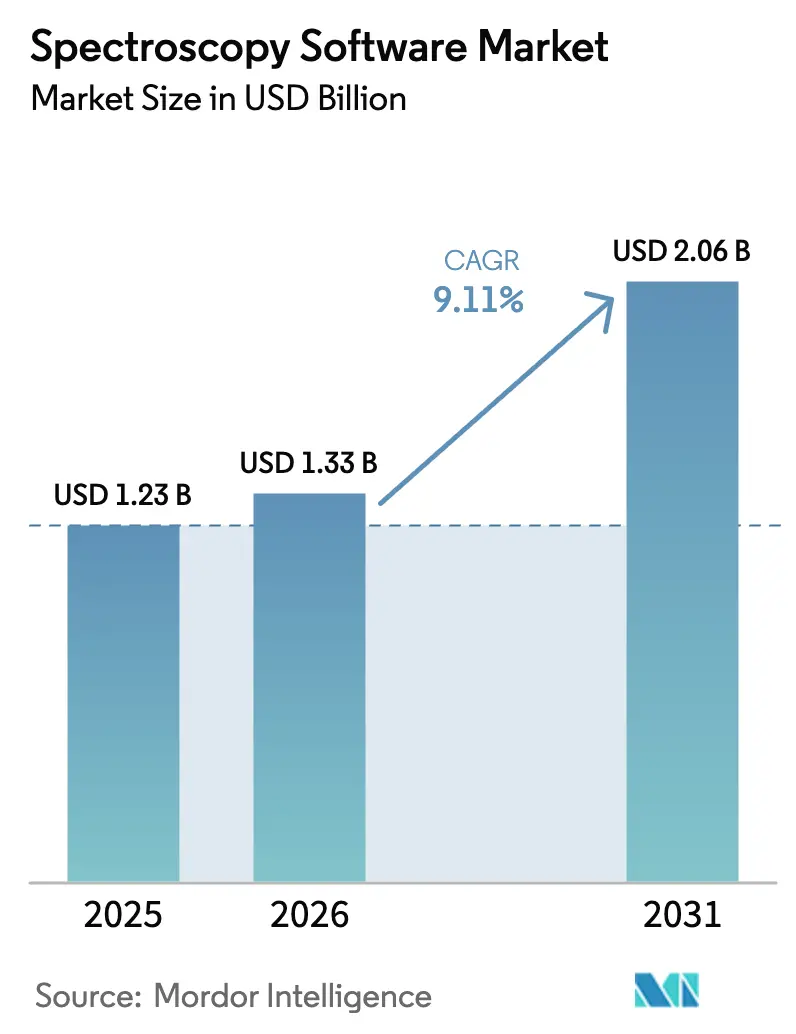

分光ソフトウェア市場規模は、2025年の12億3,000万米ドル、2026年の13億3,000万米ドルから2031年までに20億6,000万米ドルへと拡大し、2026年から2031年にかけて年平均成長率9.11%を記録する見込みです。

検証済みデジタル品質管理ワークフローへの需要拡大、分析ターンアラウンド時間短縮への圧力、およびハードウェアに依存しないサービスとしてのソフトウェア(SaaS)モデルへの移行が、規制環境および研究環境全体にわたって分光ソフトウェア市場を拡大させています。製薬・バイオテクノロジー研究所は、規制当局が電子監査証跡とリアルタイムのコンプライアンス報告を求めるようになったため、アップグレードを加速させています。一方、ハードウェアとソフトウェアを一括したバンドル取引への関税圧力は、輸入関税を回避できる柔軟なサブスクリプションを優先するアンバンドリングを促進しています。競争戦略は、機器性能の差別化からソフトウェアエコシステムによるロックインへと進化しており、主要ベンダーはオープンAPIと人工知能ツールキットを組み込んで継続的なサブスクリプション収益を確保しています。一方、購入者はクラウドベースのプラットフォームを通じてハードウェアのライフサイクル延長、設備投資の削減、マルチサイトコラボレーションの実現という機会を認識しており、成熟経済圏と新興経済圏の双方で分光ソフトウェア市場の勢いを高めています。

主要レポートのポイント

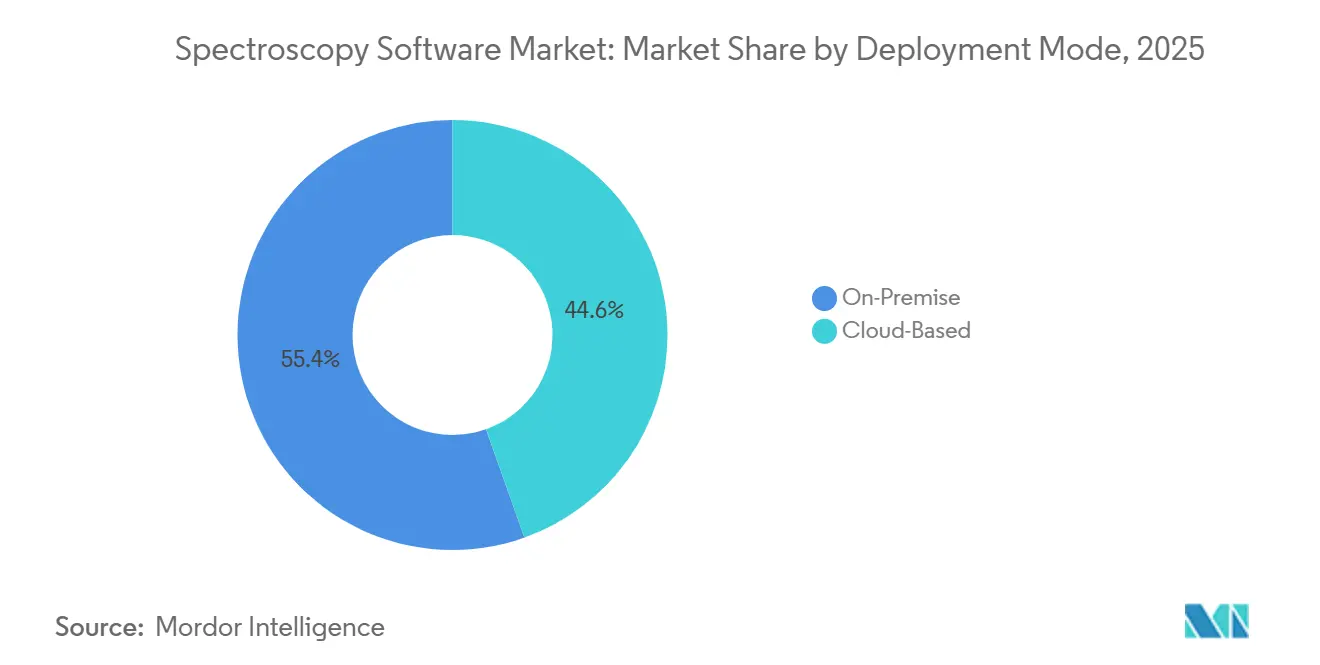

- 展開モード別では、オンプレミスシステムが2025年の分光ソフトウェア市場シェアの55.43%を占めましたが、クラウドプラットフォームは2031年にかけて年平均成長率13.43%で拡大すると予測されています。

- 分光技術別では、赤外線ソリューションが2025年に27.44%の収益シェアでトップとなり、ラマンソフトウェアは同期間において年平均成長率12.44%で最も急速な成長が見込まれています。

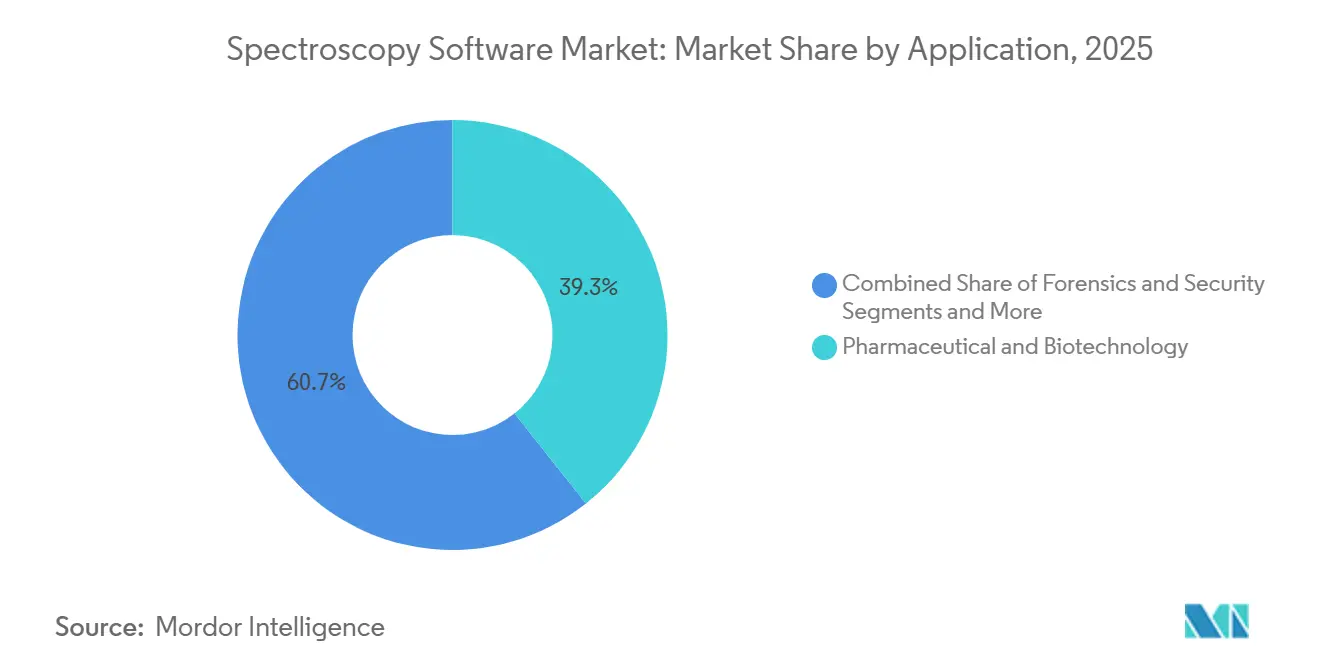

- 用途別では、製薬・バイオテクノロジーワークフローが2025年収益の39.34%を占め、食品・飲料品質検査は2031年にかけて年平均成長率12.65%を記録すると予測されています。

- ソフトウェア機能別では、データ分析・ケモメトリクスが2025年支出の37.77%を占め、コンプライアンス・監査証跡モジュールは2031年にかけて年平均成長率11.57%で増加すると予測されています。

- 地域別では、北米が2025年収益の41.22%を占めてトップとなり、アジア太平洋地域は2031年にかけて年平均成長率11.88%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の分光ソフトウェア市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製薬・バイオテクノロジーの研究開発費の急増 | +2.5% | 北米、西欧、中国 | 中期(2〜4年) |

| 検証済みデジタル品質管理に向けた規制の推進 | +2.0% | 世界全体、特に米国および欧州連合 | 短期(2年以内) |

| 設備投資削減に向けたクラウド導入 | +1.8% | 北米および西欧での早期導入 | 中期(2〜4年) |

| AI主導の分析による洞察獲得時間の短縮 | +2.2% | 北米およびアジア太平洋地域のイノベーションハブ | 中期(2〜4年) |

| 関税を契機としたハードウェア非依存型SaaSへの移行 | +0.8% | 米国、中国、欧州連合の貿易ルート | 短期(2年以内) |

| 収益化モデルを持つオープン分光APIマーケットプレイス | +0.5% | 世界中の学術・オープンサイエンスコミュニティ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製薬・バイオテクノロジーの研究開発費の急増

バイオロジクスの特性評価と低分子スクリーニングへの投資拡大が、新たなハードウェアではなく既存の機器からより深い洞察を引き出すソフトウェアへの需要を高めています。2023年に最終化され2025年を通じて施行されたICH Q2(R2)およびQ14ガイドラインは、分析手順のライフサイクル検証を義務付けており、メソッドトランスファーの自動化、機器性能の追跡、監査対応の検証レポート作成を行うプラットフォームの導入を研究所に促しています。[1]米国食品医薬品局、「ICH Q2(R2) 分析手順のバリデーション」、FDA、fda.gov Thermo Fisherが2024年にArdia プラットフォームとバンドルしてStellar質量分析計を発売したことはこのトレンドを体現しており、ArdiaはCFR第21編第11部の組み込みテンプレートとエンタープライズLIMSへのRESTful API接続を提供し、バリデーションのタイムラインを短縮しています。受託研究機関は、サーバーインフラを複製することなくスポンサーの監督をサポートするクラウド対応展開を評価しており、中国では改訂された薬局方基準が検証済みソフトウェアへの注文を促進したことで、2025年に需要が回復しました。

検証済みデジタル品質管理に向けた規制の推進

世界中の規制当局はデータインテグリティの執行を強化し、スプレッドシートでは提供できない電子監査証跡、タイムスタンプ付き記録、役割ベースのアクセス制御を要求しています。[2]欧州医薬品庁、「附属書11:コンピュータ化システム」、EMA、ema.europa.eu 不十分な監査証跡を指摘した警告書が、製薬品質管理ラボにおけるソフトウェア更新サイクルを加速させています。Agilentは2024年に、詳細な監査証跡ログと電子署名機能を備えたMicroLab 5.8、Pharma 5.8、Expert 1.3をリリースして対応しました。試験所向けのISO/IEC 17025認定は現在、検証済みソフトウェアを義務付けており、コンプライアンスの要件を食品安全および環境分野にまで拡大しています。[3]国際標準化機構、「ISO/IEC 17025:2017 試験所及び校正機関の能力に関する一般要求事項」、ISO、iso.org 規制当局が同様のデジタル要件に収束するにつれ、包括的なコンプライアンスモジュールを提供するベンダーが分光ソフトウェア市場において不均衡なシェアを獲得しています。

設備投資削減とコラボレーション促進に向けたクラウド導入

研究所はローカルサーバーを排除し、リモートコラボレーションを可能にし、集中的なケモメトリクス処理時にコンピューティングパワーをスケールアップするために、分光データワークフローをクラウドプラットフォームでホストするケースが増えています。TetraScienceは2024年に、複数の機器ブランドのファイルを統合するベンダー中立のデータクラウドのためにシリーズCで1億2,500万米ドルを調達しました。ACD/LabsのSpectrus Platformなどのブラウザベースのツールにより、化学者はどこからでもスペクトルライブラリにアクセスでき、分散した研究チームにとって価値ある機能となっています。欧州連合と中国のデータ主権規則が国境を越えた展開を複雑にしていますが、機密データをオンプレミスに保持しながら重い計算処理をクラウドにオフロードするハイブリッドアーキテクチャがこれらの障壁を緩和しています。

AI主導の分析による洞察獲得時間の短縮

分光ソフトウェアに組み込まれた人工知能アルゴリズムは、ピーク同定を自動化し、スペクトルを予測し、人間のアナリストが見逃す可能性のある異常を検出します。Brukerが2025年に発売したtimsMetaboは、非標的メタボロミクス分析を数日から数時間に短縮します。Thermo FisherのGRAMS Suite 9.0は、数百万の参照スペクトルで訓練された生成モデルを組み込み、信頼スコア付きで化合物IDを提案します。AutoOpenRamanなどのオープンソースイニシアチブは、研究所が独自ライブラリの費用を支払うことなくカスタムモデルを訓練できるアノテーション付きデータセットを提供しています。研究所ソフトウェアにおけるAIアルゴリズムの検証に関する規制ガイダンスはまだ発展途上であるため、ベンダーはAIモジュールを自律的な手法ではなく意思決定支援ツールとして位置付け、完全なコンプライアンスフレームワークが進化する間、研究環境での実装を容易にしています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いライセンスおよびバリデーションコスト | -0.6% | 新興市場および世界中の中小規模ラボ | 短期(2年以内) |

| ケモメトリクスおよびデータサイエンスにおける人材不足 | -0.7% | アジア太平洋地域およびラテンアメリカで深刻 | 中期(2〜4年) |

| クラウド導入に対するデータ主権の障壁 | -0.5% | 欧州連合、中国、ロシア | 短期(2年以内) |

| ベンダーロックインを引き起こす独自ファイル形式 | -0.4% | マルチベンダー研究所環境 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高いライセンスおよびバリデーションコスト

エンタープライズレベルの分光プラットフォームは1シートあたり5万米ドル以上のコストがかかる場合があり、バリデーションサービスがインストールあたり2万米ドルから10万米ドルを追加します。製薬ユーザーは、インストール適格性確認、運用適格性確認、性能適格性確認の文書を作成し、厳格な変更管理を維持する必要があり、このプロセスには6ヶ月を要し、品質保証リソースを消費します。クラウドベースのサブスクリプションはコストを時間的に分散させますが、多くの研究所は独自の処方を外部プロバイダーに委ねることをためらっています。通貨の変動、輸入関税、ベンダーサービスへのアクセス制限が新興経済圏での手頃さの問題を悪化させており、ベンダーは段階的な価格体系の導入を余儀なくされています。

ケモメトリクスおよびデータサイエンスにおける人材不足

高度なソフトウェアは多変量統計、主成分分析、機械学習バリデーションの専門知識を必要としますが、これらのスキルは先進国でも依然として不足しています。大学では学部課程にケモメトリクスを含めることはほとんどなく、卒業生は複雑なデータ分析モジュールに対応できないまま社会に出ます。例えばインドの共有施設では年間数十万件のサンプルを処理していますが、スタッフが複雑なデータ分析モジュールに自信を持てないため、基本的な取得ツールに頼っていることが多いです。ベンダーはAI支援ウィザードを組み込んでいますが、出力には依然として十分な監視が必要であり、規制環境での普及を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウドプラットフォームがオンプレミスの優位性を侵食

クラウドプラットフォームは2026年に収益の44.57%を生み出し、全体的な分光ソフトウェア市場成長を上回る年平均成長率13.43%に支えられて、2029年以前にオンプレミスインストールを超えると予測されています。早期採用者には、即時データ共有を必要とするマルチサイト研究を管理する受託研究機関や、冗長なサーバーファームの予算を持たない学術コンソーシアムが含まれます。クラウド展開向けの分光ソフトウェア市場規模は2031年までに8億6,000万米ドルを超えると予測されており、進行中の移行の規模を示しています。

ハイブリッドアーキテクチャが移行の中心となっています。ベンダーは機密情報向けにローカルデータキャッシングアプライアンスを提供しながら、計算集約型のケモメトリクスをクラウドにルーティングし、レイテンシを低下させてデータ居住要件を満たしています。オンプレミスシステムは、証拠の保管連鎖を扱う法科学研究所や防衛請負業者の機密環境で依然として普及しています。そこでも、迅速な機能更新への需要が、機関のファイアウォール内で管理されるプライベートクラウドインスタンスへとユーザーを誘導しており、クラウドへの移行トレンドが逆転する可能性は低いことを示しています。

分光技術別:ラマンソフトウェアが赤外線の既存インストールベースに迫る

赤外線アプリケーションは、確立された薬局方メソッドと広範なスペクトルライブラリのおかげで、2025年に27.44%のシェアで分光ソフトウェア市場をリードしました。しかし、ラマンソリューションは偽造薬品検出、ポリマー品質管理、ポータブルフィールド分析に牽引され、技術の中で最も速い年平均成長率12.44%で進展しています。2031年までにラマンのシェアは総支出の4分の1に近づき、赤外線との差を縮める見込みです。

ラマンツール向けの分光ソフトウェア市場規模は、税関当局がリアルタイムの材料識別のためにクラウドデータベースに接続されたハンドヘルドデバイスを展開するにつれて、2031年までに4億8,000万米ドルに達すると予測されています。質量分析およびNMRソフトウェアは、それぞれプロテオミクスと構造解析においてシェアを拡大し続けていますが、機器コストが高いためラマンの成長率には及びません。UV-可視光は横ばいのままであり、特異性と非破壊能力がセグメントの勢いの主要な決定要因であることを示しています。

用途別:食品安全検査が製薬の成長を上回る

製薬・バイオテクノロジーワークフローは依然として最大の支出シェアを生み出していますが、食品・飲料品質検査は用途の中で最も高い年平均成長率12.65%で進展しています。食品安全近代化法に基づく汚染物質限度の強化と、リアルタイム証明書に対する小売業者の要求が、メソッドバリデーションと報告を自動化するソフトウェアのアップグレードを促進しています。その結果、食品安全向けの分光ソフトウェア市場規模は2026年から2031年の間に倍増する見込みです。

環境モニタリングは、政府が継続的な排出追跡を義務付けるにつれて、中一桁台の成長分野にとどまっています。法科学、セキュリティ、ポリマーアプリケーションは合わせて安定しているものの二次的な収益プールを構成していますが、法執行機関のフィールドワーク向けポータブルラマンデバイスの普及が、堅牢なブラウザベースアプリケーションへの需要を高めています。学術・研究用途は金額ベースでは小さいですが、最終的に商業製品に波及するオープンソース標準の設定において影響力を持っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ソフトウェア機能別:コンプライアンスモジュールがデータ分析を超えて急増

データ分析・ケモメトリクスツールが2025年支出の37.77%を生み出しましたが、コンプライアンス・監査証跡モジュールは年平均成長率11.57%で成長し、2030年までにスタンドアロン分析を上回ります。厳しい監視に直面する研究所は、FDAのCFR第21編第11部およびEMAの附属書11に沿って、すべてのデータ変更を記録し電子署名を適用する統合プラットフォームを選択します。その結果、コンプライアンス志向パッケージの分光ソフトウェア市場シェアは、予測期間中に少なくとも5パーセントポイント上昇すると予測されています。

機器制御ソフトウェアは現在、限界コストでハードウェアにバンドルされており、収益への貢献を制限しています。スペクトルをエンタープライズLIMSおよびELN環境に送り込む統合ミドルウェアが、3番目に速い機能セグメントとして台頭しており、より広範なデジタルラボ変革を反映しています。シームレスな相互運用性を実現するベンダーは、特にベンダーロックインに抵抗するマルチベンダー施設において、戦略的な優先権を獲得しています。

地域分析

北米は2025年に収益の41.22%を維持し、厳格なFDAの執行と製薬研究開発サイトの密集したクラスターに支えられています。米国の研究所は監査証跡を欠くレガシーシステムの更新を加速させ、受託研究機関は大陸をまたいだスポンサー監督を促進するクラウドスイートを採用しました。カナダの研究所は大麻効力検査向けに分光ソフトウェアを採用し、メキシコの受託製造セクターは輸出認証を維持するために検証済みプラットフォームに投資しました。

アジア太平洋地域は2031年にかけて最も速い地域ペースとなる年平均成長率11.88%で拡大すると予測されています。中国の改訂薬局方は2024年の低調な後、2025年に支出を再活性化させ、現地ベンダーはサイバーセキュリティ規則に準拠するために地域データセンターを設立しました。インドの高度分析機器施設ネットワークは年間12万5,000件以上のサンプルを処理していますが、スタッフが複雑なデータ分析モジュールに自信を持てないため基本的な取得プログラムに依存していることが多く、能力アップグレードがコストを時間的に分散させるクラウドサブスクリプションへの余地を開いています。Rigakuを中心とする日本のデジタルラボコンソーシアムは2024年後半に統合分光データパイプラインを構築し、デジタルサイエンスに対する政府支援を示しました。

欧州は2025年に大きなシェアを占め、ドイツ、フランス、英国が牽引しましたが、GDPRがデータセンターのローカライゼーションを強制するためクラウド導入は遅れました。ベンダーは欧州クラウドゾーンを立ち上げることで対応し、運用上のオーバーヘッドを追加しながらも2026年の成長を解放しました。スカンジナビアの環境モニタリングイニシアチブとスペインの水質基準がさらに需要を多様化させました。中東・アフリカと南米は合わせて一桁台のシェアを占めていますが、食品安全規制の強化と鉱業セクターの近代化が、ブラウザベース分析と統合されたポータブル分光ソリューションへの段階的な注文を触媒しています。

競合状況

市場集中度は中程度です。Thermo Fisher、Agilent、Bruker、Waters、Shimadzuなどの機器大手は独自ソフトウェアをハードウェアにバンドルし、ロックされたファイル形式を活用して乗り換えコストを生み出しています。Advanced Chemistry Development、Genedata、SpectralWorksなどの専業ベンダーはマルチベンダー互換性とオープンAPIを追求し、多様な機器群を運用する研究所を引き付けています。TetraScienceはプラットフォームモデルを体現しており、複数ブランドのファイル形式を標準化するデータおよびAIクラウドのために2024年に1億2,500万米ドルを調達しました。

戦略的な動きはソフトウェアへのシフトを浮き彫りにしています。Brukerは検出器感度ではなく分析で差別化するために、timsMetabo内にAIメタボライト同定を組み込みました。Thermo Fisherが2025年9月に発売したChromeleon 7.4は、コンプライアンス対応環境でクロマトグラフィーと質量分析ワークフローを統合し、エコシステムを強化しました。Agilentは主要なLIMSプロバイダーとのパートナーシップを構築し、研究所ライフサイクル全体にわたるエンドツーエンドのデータインテグリティを確保しました。SpectraFitやAutoOpenRamanなどのオープンソースイニシアチブは、学術機関や中小企業のニーズを満たす無料ツールを提供することで低価格帯を侵食し、既存ベンダーにフリーミアム層のリリースを迫っています。

相互運用性が新たな競争の場となっています。ベンダーは開発者ポータルを公開し、高度なAPIアクセスにサブスクリプション料金を課すことで、スマートフォンのオペレーティングシステムと同様にサードパーティアプリエコシステムを収益化しています。クラウドインフラのパートナーシップも同様に戦略的であり、地域データセンターの展開により欧州のGDPRおよび中国のサイバーセキュリティ法への準拠が可能になっています。購入者が機器の解像度を超えてデジタルワークフローに目を向けるにつれ、ソフトウェアの差別化が分光ソフトウェア市場における収益獲得のペースを決定するでしょう。

分光ソフトウェア業界のリーダー企業

Agilent Technologies Inc.

Bruker Corporation

Revvity Inc

Shimadzu Corporation

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Thermo Fisher Scientificは、規制環境および研究環境においてシングル四重極、トリプル四重極、高分解能質量分析をサポートするエンタープライズデータシステムChromeleon 7.4を発売しました。

- 2025年5月:Bruker CorporationはtimsMetaboソフトウェアをリリースし、AI主導のメタボライト同定を組み込んで非標的メタボロミクス分析時間を数日から数時間に短縮しました。

- 2024年9月:Advanced Chemistry DevelopmentはSpectrus Platform 2024を発表し、ブラウザベースのNMR、MS、IRデータ分析を提供し、デスクトップインストールの要件を排除しました。

世界の分光ソフトウェア市場レポートの範囲

分光ソフトウェアは、分光ハードウェアを制御してスペクトルデータの取得、処理、解釈、可視化を行うための専門アプリケーションであり、電磁放射との物質の相互作用の分析を可能にします。

分光ソフトウェア市場レポートは、展開モード、分光技術、用途、ソフトウェア機能、地域別にセグメント化されています。展開モード別では、市場はオンプレミスとクラウドベースにセグメント化されています。分光技術別では、市場は赤外線、UV-可視光、ラマン、質量分析、NMR、その他にセグメント化されています。用途別では、市場は製薬・バイオテクノロジー、食品・飲料品質検査、環境モニタリング、法科学・セキュリティ、ポリマー・材料科学、学術・研究にセグメント化されています。ソフトウェア機能別では、市場はデータ取得・機器制御、データ分析・ケモメトリクス、スペクトル解釈・報告、コンプライアンス・監査証跡管理、統合API・ミドルウェアにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。市場予測は金額(米ドル)ベースで提供されます。

| オンプレミス |

| クラウドベース |

| 赤外線(IR) |

| UV-可視光 |

| ラマン |

| 質量分析 |

| NMR |

| その他 |

| 製薬・バイオテクノロジー |

| 食品・飲料品質検査 |

| 環境モニタリング |

| 法科学・セキュリティ |

| ポリマー・材料科学 |

| 学術・研究 |

| データ取得・機器制御 |

| データ分析・ケモメトリクス |

| スペクトル解釈・報告 |

| コンプライアンス・監査証跡管理 |

| 統合API・ミドルウェア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 展開モード別 | オンプレミス | |

| クラウドベース | ||

| 分光技術別 | 赤外線(IR) | |

| UV-可視光 | ||

| ラマン | ||

| 質量分析 | ||

| NMR | ||

| その他 | ||

| 用途別 | 製薬・バイオテクノロジー | |

| 食品・飲料品質検査 | ||

| 環境モニタリング | ||

| 法科学・セキュリティ | ||

| ポリマー・材料科学 | ||

| 学術・研究 | ||

| ソフトウェア機能別 | データ取得・機器制御 | |

| データ分析・ケモメトリクス | ||

| スペクトル解釈・報告 | ||

| コンプライアンス・監査証跡管理 | ||

| 統合API・ミドルウェア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

分光ソフトウェア市場はどのくらいの速さで拡大すると予測されていますか?

市場は2026年から2031年にかけて年平均成長率9.11%で成長し、期間末までに20億6,000万米ドルに達すると予測されています。

研究所の間でどの展開モデルが注目を集めていますか?

クラウドプラットフォームは、ユーザーが低い設備投資コストとサイト間のより容易なコラボレーションを求めるにつれて、年平均成長率13.43%で進展しています。

どの技術セグメントが最も急速な成長を見込んでいますか?

ラマンソリューションは、製薬とポリマーにおけるポータブルで非破壊的な用途に牽引されて、年平均成長率12.44%で成長すると予測されています。

なぜコンプライアンスモジュールは純粋なデータ分析ツールよりも高い需要を示しているのですか?

規制当局の監視強化により電子監査証跡と検証済み記録が必要とされ、研究所はコンプライアンス対応ソフトウェアを優先するようになっています。

どの地域が将来の成長をリードすると予測されていますか?

アジア太平洋地域は、更新された薬局方基準とデジタルラボイニシアチブに牽引されて、年平均成長率11.88%で最も速い地域拡大を記録する見込みです。

新興市場でのより広範な普及を制約する要因は何ですか?

高いライセンスおよびバリデーション費用とケモメトリクス専門知識の不足がアップグレードを制限していますが、段階的な価格設定とトレーニングプログラムがギャップを埋めるのに役立っています。

最終更新日: