スペシャルティモルト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

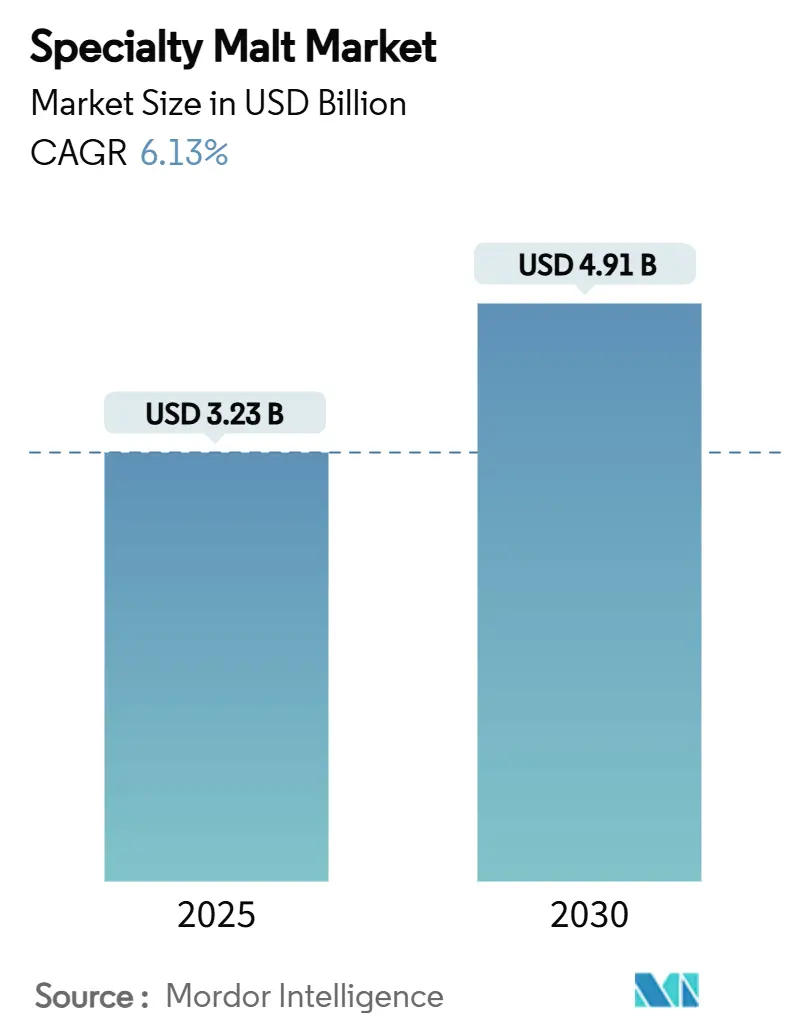

| 市場規模 (2025) | 3.23 十億米ドル |

| 市場規模 (2030) | 4.91 十億米ドル |

| 成長率 (2025 - 2030) | 6.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペシャルティモルト市場分析

スペシャルティモルト市場規模は、2025年の32億3,000万米ドルから2030年までに49億1,000万米ドルへと、年平均成長率(CAGR)6.13%で成長する見込みです。この成長は主に、風味を高めた穀物を求めるクラフトブルワーからの需要増加、ノンアルコールビール生産量の拡大、および植物性乳製品へのモルト原料の急速な採用によって牽引されています。欧州は確立された醸造の伝統と文化を背景に引き続き主要市場であり、アジア太平洋地域は規制変更による生産能力拡大とプレミアム製品開発の機会を通じて顕著な成長ポテンシャルを示しています。大麦価格の変動を効果的に管理するため、メーカーはオーツ麦、米、その他の代替穀物を含む原材料調達先の多様化を積極的に進めるとともに、サプライチェーンの安定確保とカーボン削減目標の達成に向けてリジェネラティブ農業の取り組みを同時に実施しています。さらに、アクリルアミドやその他の汚染物質に対する監視強化により、メーカーはプロセス管理措置と包括的な検査プロトコルを強化し、独自の風味プロファイルを維持しながら厳格な規制遵守を確保しています。

レポートの主要ポイント

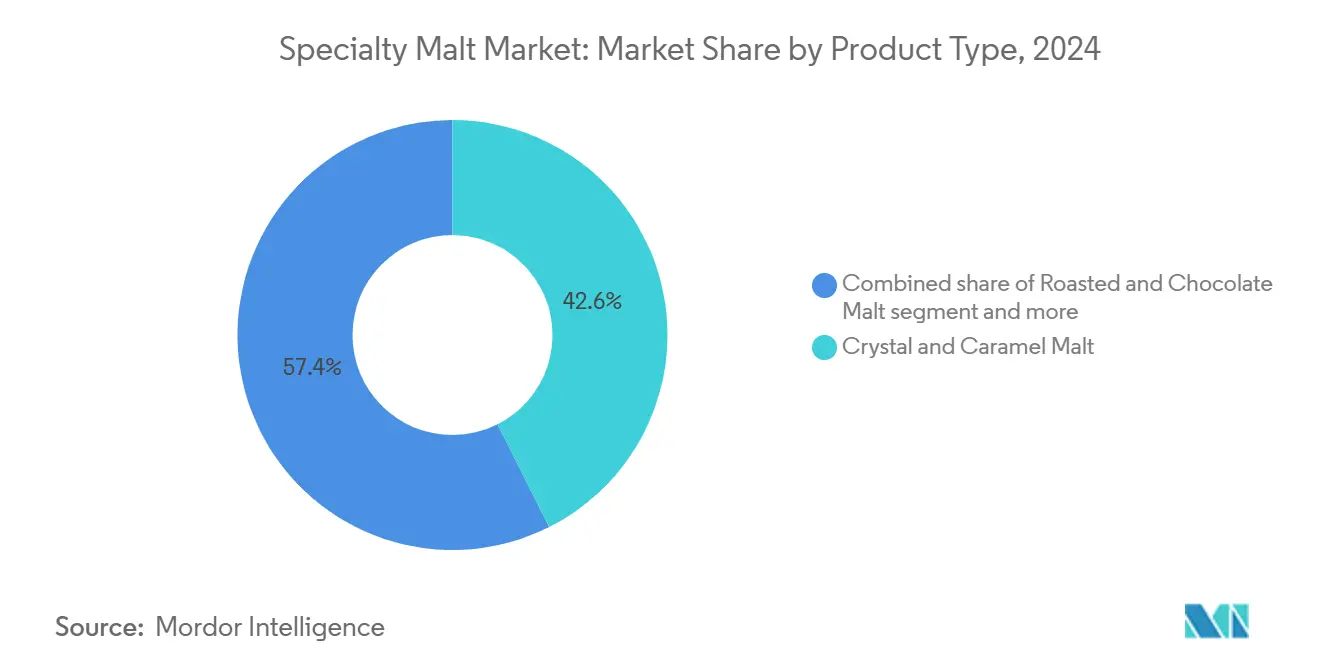

- 製品タイプ別では、クリスタルおよびキャラメルモルトが2024年のスペシャルティモルト市場シェアの42.58%をリードし、ロースト・チョコレートモルトは2030年までに最速の7.33% CAGRで成長する軌道にあります。

- 原料穀物別では、大麦が2024年のスペシャルティモルト市場規模の66.19%を占め、オーツ麦は2030年までに8.52% CAGRで成長すると予測されています。

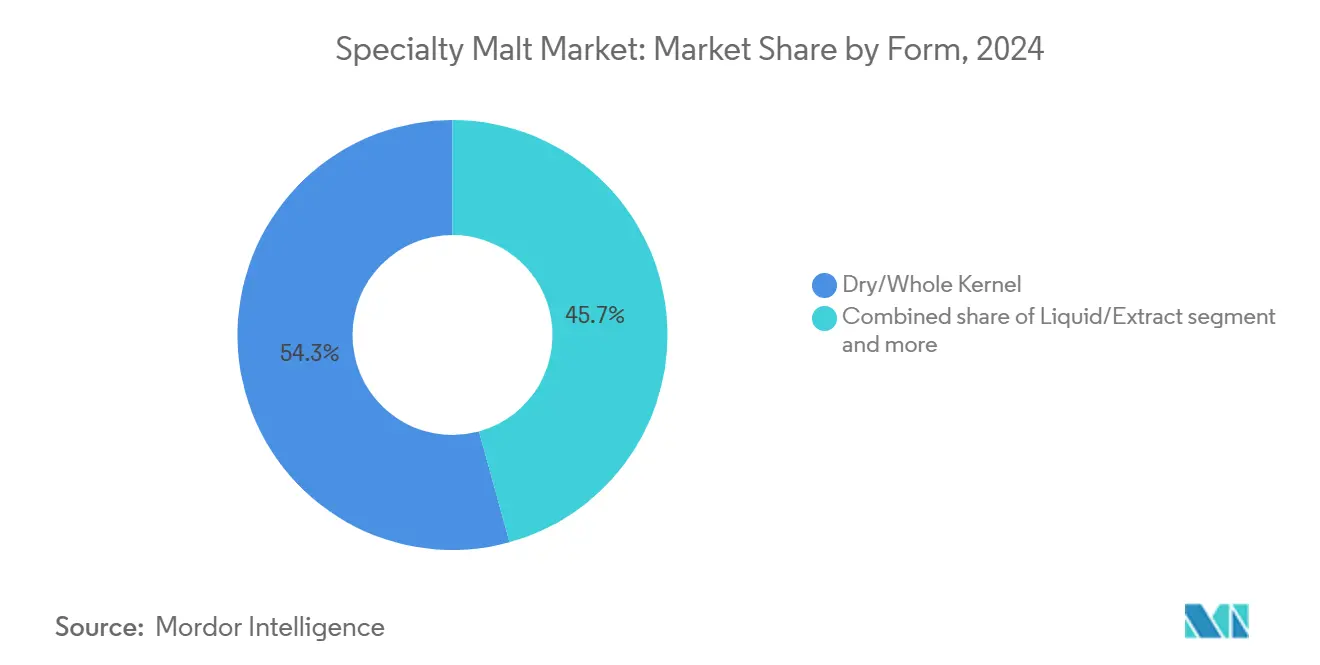

- 形態別では、乾燥・全粒カーネル形態が2024年に54.27%の売上を獲得し、液体・エキスは2025年~2030年に9.15% CAGRで成長すると予測されています。

- 用途別では、醸造が2024年に72.08%のシェアで支配的であり、植物性乳製品代替品は2025年~2030年に9.83% CAGRが見込まれています。

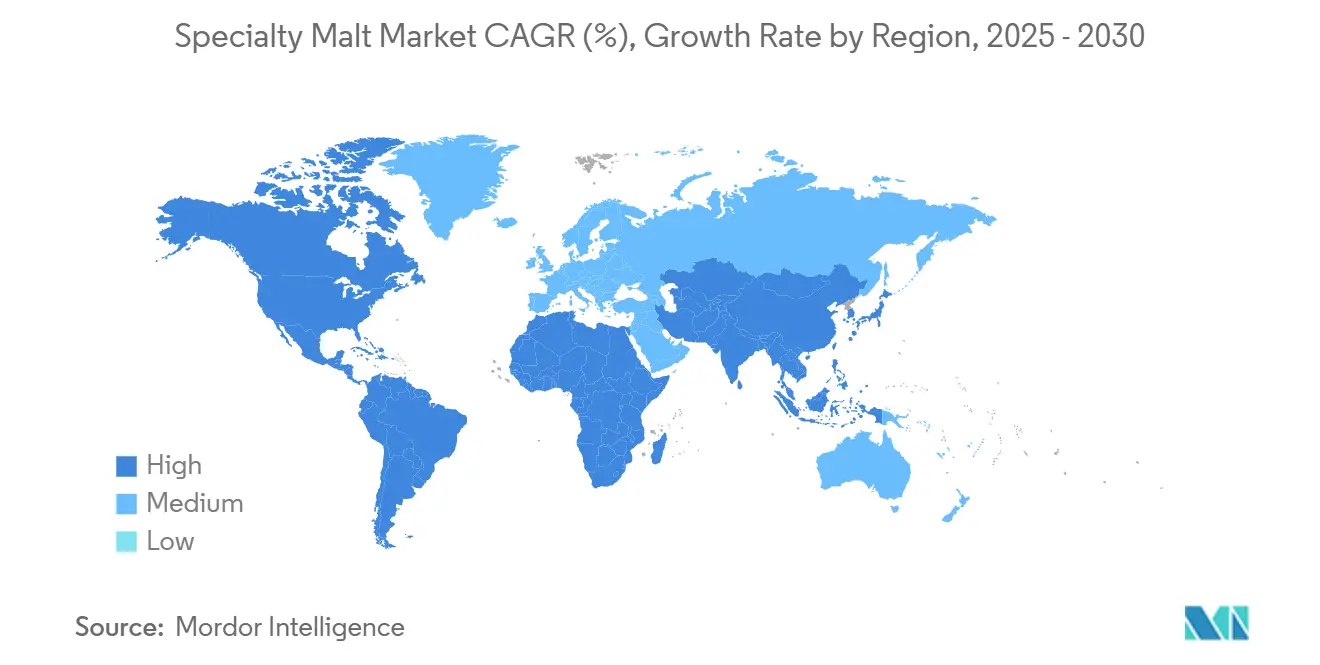

- 地域別では、欧州が2024年に世界全体の34.25%を確保し、アジア太平洋地域は2030年までに最速の9.61% CAGRを記録する見込みです。

グローバルスペシャルティモルト市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラフト醸造産業の爆発的成長 | +1.8% | 北米と欧州に集中するグローバル市場 | 中期(2~4年) |

| グルテンフリー醸造が主流の棚に浸透 | +0.9% | 北米と欧州、アジア太平洋地域へ拡大 | 長期(4年以上) |

| ノンアルコールおよび機能性飲料セグメントの拡大 | +1.2% | 欧州と北米が主導するグローバル市場 | 短期(2年以内) |

| 職人的ベーカリー需要が風味豊かなモルト粉の使用を促進 | +0.7% | 欧州と北米、アジア太平洋地域で新興 | 中期(2~4年) |

| オーガニックおよび非遺伝子組み換えスペシャルティモルトへのシフト | +0.6% | プレミアムポジショニングを伴う北米と欧州 | 長期(4年以上) |

| リジェネラティブ大麦およびカーボンニュートラルモルトプログラムの採用 | +0.5% | 欧州での早期採用を伴うグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラフト醸造産業の爆発的成長

クラフト醸造産業の成長はスペシャルティモルト市場の重要な促進要因となっており、需要パターンと製品開発の両面を変革しています。消費者の嗜好は、大量生産されたラガーから、独立系醸造所が提供する独自の風味とクラフトビール体験へとシフトしています。独自の製品を生み出すため、クラフトブルワーはキャラメル、チョコレート、スモークなどのスペシャルティモルトを使用し、ビールに独特のアロマ、色、テクスチャーをもたらしています。このトレンドは特に北米と欧州で顕著であり、確立されたクラフト醸造所がモルトサプライヤーに対して製品ラインの多様化と新たな穀物品種・焙煎プロセスの開発を促しています。クラフトビール生産の拡大は、スペシャルティモルト市場の量と価値の両方をグローバルに増大させています。マイクロブルワリーの台頭は相互に有益な関係を生み出しており、クラフトビールの成功がスペシャルティモルトの使用量を直接増加させています。地元産で追跡可能な独自のビールに対する消費者需要は、モルト生産者がブルワーと協力し、オーガニックや在来種の穀物へと事業を拡大し、特定の市場セグメント向けにカスタマイズされたモルトプロファイルを開発することを促しています。

グルテンフリー醸造が主流の棚に浸透

グルテンフリー醸造の急増とその主流化は、スペシャルティモルト市場の重要な成長促進要因となっています。セリアック病、グルテン不耐症、および一般的なウェルネストレンドに対する消費者の意識が高まるにつれ、醸造所は健康志向の消費者とグルテン過敏症の消費者の両方にアピールするグルテンフリーオプションを含むようポートフォリオを適応させています。主要ビールブランドとクラフト醸造所は現在、グルテンフリー製品を小売棚で積極的に展開しており、これがソルガム、キビ、米、ソバなどの代替穀物への需要増加につながっています。これらの穀物は本来グルテンを含まず、独自の風味特性を持つスペシャルティモルトに加工されることが多いです。北米と欧州におけるセリアック病の増加がグルテンフリービールとスペシャルティモルト製品の需要を牽引しています。イタリアでは、イタリア保健省(Ministero della Salute)が2023年に約265,000人のセリアック病患者を報告し、ロンバルディア州が49,200件と最多を記録しました[1]出典:Ministero della Salute、RELAZIONE ANNUALE AL PARLAMENTO SULLA CELIACHIA、

static.celiachia.it。これらの数字は、グルテンフリーオプションを必要とする相当規模の消費者基盤を示しており、醸造所とモルト生産者が提供内容を適応させる動機となっています。スペシャルティモルト市場はグルテンフリー穀物を使用した製品を開発することで対応し、市場成長と製品多様化に貢献しています。

ノンアルコールおよび機能性飲料セグメントの拡大

ノンアルコール飲料セグメントの急速な拡大は、人口統計的・地理的市場の境界を超えた消費者行動の根本的な変化を示しています。健康志向の消費者は、アルコールを含まずに複雑な風味を提供する製品に対してプレミアム価格を支払う意欲を高めており、風味、色、マウスフィールの特性を向上させるスペシャルティモルトへの実質的な需要を牽引しています。Muntonsが2024年にアルコールフリーモルトエキスを導入したことは、モルト製造業者がノンアルコール用途向けに特別に配合された製品を開発しながら、風味の発展と安定性に関する技術的課題に対処している様子を示す好例です。機能性飲料へのセグメント拡大は大きな機会を生み出しており、モルトエキスが天然の甘味、タンパク質含有量、および酵素活性を提供することで栄養プロファイルを向上させています。ノンアルコールビールをリフレッシュメントと責任ある飲酒行動と結びつける若年消費者の傾向の高まりは、特に健康・ウェルネストレンドが購買決定に影響を与える市場において、持続的な需要成長を示しています。

職人的ベーカリー需要が風味豊かなモルト粉の使用を促進

職人的ベーカリー用途は、プレミアムパンや菓子メーカーが独自の風味プロファイルと機能的メリットを提供する原料を必要とするため、スペシャルティモルト生産者に大きな機会をもたらしています。研究によると、モルト化ライ小麦粉は食物繊維含有量を高めながらデンプンとタンパク質の消化性を改善し、パスタやベーカリー製品への応用可能性を提供することが示されています。モルト化プロセスは穀物の構造と酵素活性を変化させ、ベーカーが複雑な風味を発展させ、職人的製品を大量生産品と差別化するテクスチャー特性を改善することを可能にします。職人的ベーカリー製品の高い価格帯は、加工要件と低い生産量にもかかわらず、スペシャルティモルト粉の使用を支持しています。クリーンラベル原料と伝統的な製造方法への需要の高まりは、スペシャルティモルト生産者の能力と一致しており、モルト製造業者と職人的ベーカリーの直接的なパートナーシップを促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大麦および穀物価格の変動 | -1.4% | 輸入依存地域に深刻な影響を与えるグローバル市場 | 短期(2年以内) |

| ベーカリー原料におけるアクリルアミド規制の強化 | -0.8% | 規制波及効果を伴う欧州と北米 | 中期(2~4年) |

| ベースモルトと比較した高コスト | -0.6% | 新興市場での価格感応度を伴うグローバル市場 | 中期(2~4年) |

| クラフトビールの統合が小ロットモルト需要を減少 | -0.9% | 地域差を伴う北米と欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大麦および穀物価格の変動

大麦価格の変動はスペシャルティモルト市場成長の主要な制約要因となっており、業界全体の調達決定と製品開発に影響を与えています。米国の大麦農場価格は2024年に前年比7.54%上昇して1ブッシェルあたり7.70米ドルとなり、モルト生産者と川下メーカーに大きなコスト圧力をもたらしました。カナダ西部の大麦生産量は悪天候と播種面積の減少により10%減少して784万トンとなり、グローバルサプライチェーンをさらに圧迫しました。2024年の生育期における熱ストレスが低いテストウェイトと小さなカーネルサイズをもたらし、生産施設でのモルト化性能とエキス収率に影響を与えたため、品質問題によりモルト価格への供給混乱の影響が増大しました。企業は一貫した大麦供給を確保するために垂直統合の取り組みと長期供給契約で対応していますが、これらの解決策は相当な資本投資を必要とし、市場変化時の運営上の柔軟性を低下させる可能性があります。業界は継続的な価格変動の影響を軽減するために、代替調達戦略とプロセス最適化の探求を続けています。

ベーカリー原料におけるアクリルアミド規制の強化

スペシャルティモルト産業は、特にベーカリーおよび菓子市場にサービスを提供する生産者に影響を与える食品中のアクリルアミドレベルに関する規制上の課題に直面しています。2025年1月に発効した欧州連合の委員会規則2023/915は、穀物、モルト、および関連食品における最大汚染物質レベルを設定しています[2]出典:欧州連合、2023年4月25日付委員会規則(EU)2023/915(食品中の特定汚染物質の最大レベルに関するもの、および規則(EC)第1881/2006号を廃止するもの)(EEA関連テキスト)、

europa.eu。同規則はビール生産におけるカドミウムレベルに関する特定の規定を含み、穀物残渣が食品として販売されない場合の免除を認めています。同規則はカドミウムに焦点を当てていますが、穀物ベース原料における汚染物質への規制監視の強化を示しています。焙煎およびキルニングプロセス中のアクリルアミド生成は、スペシャルティモルト生産者にとって重大な懸念事項として浮上しています。米国食品医薬品局(FDA)の21 CFR第117部に基づく適正製造規範(GMP)規制は、食品施設に対して化学汚染物質の監視を含む危害分析と予防管理の実施を義務付けています[3]出典:連邦規則集、第117部 — 人用食品に関する現行適正製造規範、危害分析、およびリスクベース予防管理、

ecfr.gov。コンプライアンスを達成するために、生産者は分析能力、プロセス監視システム、および生産パラメータの調整に投資する必要があり、これが風味の発展と製品特性に影響を与える可能性があります。小規模スペシャルティモルト生産者は、コンプライアンスインフラにおける規模の経済の限界から、より大きな負担を抱えています。この状況は市場の統合と製品多様性の低下をもたらす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:クリスタルモルトがプレミアムポジショニングを牽引

2024年、クリスタルおよびキャラメルモルトは醸造と食品生産における広範な使用により市場の42.58%のシェアを占めています。ビールプロファイルの向上と食品品質の向上における能力が評価され、これらのモルトは商業醸造者とクラフトブルワーの両方の需要を満たす上で重要な役割を果たしています。その汎用性により、様々なビールスタイルに使用でき、世界的なクラフトビールの人気拡大に貢献しています。一方、ロースト・チョコレートモルトは上昇軌道にあり、2030年までに7.33% CAGRを誇っています。クリスタルモルトはマッシングを必要とせずに色、風味、甘味を付与することでトップを走っています。この特性により、アンバーエールからダークラガーまでを醸造するクラフトブルワーにとって不可欠な存在となっており、最終製品に一貫性と深みをもたらしています。

ロースト・チョコレートモルトの人気上昇は、特に複雑な風味と天然の色合いを誇るプレミアム製品に対する消費者の食欲の高まりを示しています。このトレンドは醸造の世界と菓子の領域、特に職人的チョコレートとスペシャルティドリンクの両方で顕著です。これらのモルトは、高品質で本物の製品に対する進化する消費者の嗜好に応える独自の風味プロファイルを生み出すためにますます使用されています。ダーク・ブラックモルトはスタウトとポーターの製造に欠かせない素材であり、これらのビールスタイルを定義する独特のコーヒーと焙煎の風味を与えています。同時に、スモーク、ピーテッド、アシデュレーテッドなどのスペシャルティモルトは、クラフト醸造と食品生産の両方において差別化の新たな道を提供しています。これらのスペシャルティ品種により、メーカーは革新的なレシピを試し、競争の激しい市場で際立つ製品を提供することができます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

原料穀物別:大麦の優位性が代替穀物の挑戦に直面

2024年、大麦は市場の66.19%という支配的なシェアを占めています。しかし、オーツ麦は台頭しており、2030年までに予測される8.52% CAGRという最高の成長率を誇っています。このオーツ麦人気の急増は主に、オーツミルクなどの植物性乳製品代替品への組み込みと、健康志向の消費者を引き続き引き付けているグルテンフリービールセグメントの拡大に起因しています。大麦は市場リーダーシップを維持しており、一貫した供給を確保する確立されたサプライチェーン、大規模需要に対応する強固な加工能力、および伝統的なモルト化慣行を支持する規制枠組みによって支えられ、品質とコンプライアンスを確保しています。一方、小麦モルトはドイツスタイルの小麦ビールにおいて重要な役割を果たし、競争の激しいビール市場での消費者満足と製品差別化に不可欠な泡持ち、マウスフィール、風味プロファイルなどの主要なビール特性を向上させています。

ライ麦モルトは、その独特のスパイシーなノートと芳香化合物により、ニッチ市場にアピールするユニークで複雑なビールを目指すクラフトブルワーに人気があります。米、ソルガム、キノアなどの代替穀物は、特にグルテンフリーおよびスペシャルティ製品においてニッチを開拓しています。これらの穀物はグルテン不耐症などの食事制限を持つ消費者や、新しい味の体験を求める消費者に対応し、製品開発のイノベーションを推進しています。オーツ麦の人気上昇は、醸造だけでなく焼き菓子やスナックを含む料理用途における適応性を示しています。このトレンドは、オーツミルクの安定性のための酵素的デンプン処理の利点(賞味期限とテクスチャーを改善)とオーツ麦ベース製品の強化された栄養プロファイルを強調する研究によってさらに裏付けられており、健康志向の消費者に好まれる選択肢となっています。

形態別:液体エキスが機能性用途で支持を獲得

2024年、乾燥・全粒カーネルモルトはコスト効率と醸造・蒸留における適応性により、54.27%という大きな市場シェアを占めています。これらのモルトは生産効率の向上とメーカーの総コスト削減能力により広く好まれています。一方、液体エキスセグメントは上昇軌道にあり、2030年までに9.15% CAGRを誇っています。乾燥モルトは長い賞味期限、輸送コストの削減、生産における柔軟なタイミングなどの利点を活かして市場リーダーシップを固めています。一方、液体エキスは小規模醸造者にとっての利便性と、ノンアルコールおよび機能性飲料における精密な風味制御能力により、堅調な成長を見せています。この成長は、革新的な飲料配合への需要増加とクラフト醸造の人気上昇によってさらに支えられています。

モルト粉とパウダーはベーカリーと菓子においてニッチを見つけており、独自の風味プロファイルと機能的メリットを提供しています。これらの製品は特定のテクスチャーを実現し、焼き菓子やスイーツの全体的な感覚体験を向上させるために不可欠です。植物性乳製品の領域では、液体エキスが天然の甘味を加えタンパク質含有量を高めることで支持を獲得しています。この利点は、限られた保管・取り扱い能力に悩むことが多いクラフトブルワーにとって特に顕著です。さらに、濃縮・安定化技術の強化など液体エキスの加工における進歩が、その用途を広げ賞味期限を延ばしています。これらのイノベーションにより、メーカーはより幅広い消費者の嗜好に対応し、製品ポートフォリオを拡大することができています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:植物性乳製品が成長ドライバーとして台頭

醸造用途は2024年に72.08%という支配的な市場シェアを保持しており、アルコール飲料生産におけるスペシャルティモルト市場のコアポジションを反映しています。植物性乳製品代替品は最も急成長しているセグメントを代表しており、2030年までに9.83% CAGRが見込まれています。醸造セグメントの優位性は、伝統的なビール生産とノンアルコールビール、ハードセルツァー、機能性飲料を含む新しいカテゴリーにまたがっています。蒸留セグメントはプレミアムスピリッツの成長から恩恵を受けており、特に2025年1月にアルコール・タバコ税貿易局(TTB)が100%モルト大麦含有量を要件として公式に認定したアメリカンシングルモルトウイスキーが注目されています[4]出典:アルコール・タバコ税貿易局(TTB)、TTBが「アメリカンシングルモルトウイスキー」の同一性基準を確立、

ttb.gov。

モルトはその風味と機能的特性の両方からベーカリーと菓子用途に使用され、最終製品の全体的な品質と魅力を高めています。一方、朝食シリアルとスナックはモルトの栄養的・味覚的利点を活用し、健康上のメリットと消費者満足に貢献しています。植物性乳製品代替品の急増は主に、持続可能なタンパク質源とラクトースフリーオプションに対する消費者の食欲の高まりによって牽引されており、オーツミルク用途がテクスチャー、風味、栄養プロファイルを改善する能力によりモルトエキスの需要を顕著に押し上げています。

地域分析

欧州は2024年に34.25%という支配的な市場シェアを保持しており、何世紀にもわたる伝統的な醸造の専門知識、洗練されたサプライチェーンネットワーク、および職人的生産方法を支持する包括的な規制によって支えられています。Malteurop社はこの地域の強みを示しており、14カ国に23の工業サイトを運営し、一貫した高品質の原材料基準を確保するために10,500人の農家との広範なパートナーシップを維持しています。ドイツと英国は欧州内で最大の市場を代表しており、確立されたクラフト醸造セグメント、広範な流通ネットワーク、および成功したプレミアム製品ポジショニング戦略によって支えられています。

2025年から2030年にかけて、アジア太平洋地域は9.61%という堅調なCAGRでリードする見込みです。この急増は、段階的な市場規制緩和、消費者所得の上昇、およびプレミアムアルコール飲料への嗜好の急速なシフトによって牽引されています。インドでは、近代化された生産施設と都市消費のトレンドが、可処分所得の増加と成長する中産階級人口に支えられて顕著な市場拡大を牽引しています。一方、中国の急成長するクラフト醸造セクターは、その広大な人口、急速な都市化、およびユニークで高品質な飲料オプションをますます求める洗練された消費者基盤に支えられて、大きな成長が見込まれています。

北米はクラフト醸造における継続的なイノベーション、先進的な生産技術、およびプレミアムスピリッツ生産能力を通じて市場ポジションを維持しています。アルコール・タバコ税貿易局(TTB)によるアメリカンシングルモルトウイスキー基準の導入(100%モルト大麦含有量を義務付け)は、スペシャルティモルト大麦への需要を大幅に増加させ、生産トレンドに影響を与えています。さらに、アーカンソー大学の研究により、モルト化米が精米と比較して醸造コストを2〜12%削減できることが実証されています。この発見は、米が大麦よりも1エーカーあたり多くの糖を生産しながら栽培に必要な土地が少ないことから、特に注目に値します。

競合環境

スペシャルティモルト市場は中程度の分散を維持しており、確立されたプレイヤーが垂直統合を追求する一方、新興企業はニッチ用途と持続可能な生産方法をターゲットにしています。主要企業は原材料調達から流通ネットワークまでの包括的なサプライチェーン戦略を実施しており、小規模プレイヤーは特化した市場セグメントと環境に優しい慣行に注力しています。企業は再生可能エネルギーシステム、節水対策、代替燃料源の実施など、環境への影響を低減するための持続可能性とプロセス最適化に技術投資を集中させています。

バイオマスエネルギー生成と水リサイクルシステムを含むMuntonsの持続可能性プログラム、およびエネルギー効率の高いキルニングプロセスと廃棄物削減プログラムを特徴とするViking Maltの環境イニシアチブは、運営効率の改善が規制要件を満たしながら競争上の優位性を生み出す方法を示しています。イノベーションセンターは市場における主要な差別化要因として機能しており、ベルギーとアルゼンチンにあるBoortmaltの施設がクラフトブルワーと蒸留業者向けにカスタマイズされたソリューションを開発していることがその好例です。これらのセンターは特定の顧客要件を満たすために、風味プロファイル、穀物品種、モルト化技術に関する広範な研究を実施しています。

加工能力と市場開発に多額の投資を行うことで、プレイヤーは代替穀物加工における機会を活用できます。これらの機会には、伝統的で栄養豊富なオプションを求める消費者に対応する古代穀物の生産と、食事制限を持つ個人からの需要増加に対応するグルテンフリー穀物が含まれます。さらに、持続可能で健康志向の食事への嗜好の高まりにより、植物性食品原料が支持を獲得しています。さらに、消費者に直接向けたスペシャルティ製品は、特にeコマースと直接消費者向けチャネルが拡大し続ける中で、有利な道を提供しています。

スペシャルティモルト産業リーダー

Vivescia Group (Malteurop)

Cargill, Incorporated

Richardson International Limited (Crisp Malt)

Polttimo Oy (Viking Malt)

Muntons PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:英国最古のモルト製造業者であるFrench & Juppsが、事前粉砕されたスペシャルティロースト麦芽の新ラインを発売しました。このラインにはクリスタル、アンバー、チョコレート、ロースト大麦を含む14品種が含まれており、最小注文量が1パレット層から始まる小ロットで提供されます。このイニシアチブにより、クラフトおよび独立系醸造者が高品質の伝統的なモルトに容易にアクセスできるようになり、鮮度とレシピの一貫性が維持されます。

- 2025年4月:メイン州の主要なフロアモルト製造業者であるBlue Ox Malthouseが、地元産穀物を使用した7種類の新しいロースト・スペシャルティモルトを発売しました。このラインにはチョコレートライ麦、クリスタル90、クリスタル120、ゴールデンライ小麦、ロースト大麦、ロースト・オーツ麦、ロースト小麦が含まれており、ダークチョコレートからコーヒー、モラセスまでの風味を提供しています。地域の醸造所と共同開発され、欧州外で最大のフロアモルト施設となった拡張施設で生産されるこれらのモルトは、品質基準を維持するために小ロットで製造されています。

- 2024年11月:Boortmaltはアイルランドのキルデア州アシーにあるMinch Malt施設の拡張を正式に発表しました。このアップグレードにより最新鋭のモルト化設備が追加され、年間20,000メートルトンの生産能力が増加します。2024年11月に開始し2025年末までに完了する予定のこのプロジェクトは数百万ユーロの投資の一部であり、アシーへのBoortmaltの総投資額を約1億ユーロに引き上げます。この拡張により、工場は年間180,000メートルトンから200,000メートルトン以上へと高品質のアイルランド産大麦をより多く吸収できるようになり、地元農家を支援し、世界中の醸造者と蒸留業者向けに国のプレミアムモルト生産を強化します。

- 2024年2月:Viking Maltはスウェーデンのアグリテック企業Improvin'と提携し、欧州の大麦サプライチェーンにおける温室効果ガス排出量の追跡と削減のためのAI駆動の持続可能性プラットフォームを導入しました。このイニシアチブはフィンランド、スウェーデン、デンマーク、ポーランド、リトアニアにわたる1,200人以上の農家を巻き込み、圃場レベルでの排出量と生物多様性を測定しています。このプログラムはViking Maltの総炭素フットプリントの約87%を占めるスコープ3排出量を対象としています。

グローバルスペシャルティモルト市場レポートの範囲

| クリスタルおよびキャラメルモルト |

| ロースト・チョコレートモルト |

| ダーク・ブラックモルト |

| その他(スモーク、ピーテッド、アシデュレーテッドなど) |

| 大麦 |

| 小麦 |

| ライ麦 |

| オーツ麦 |

| その他の新規穀物(米、ソルガム、キノア) |

| 乾燥・全粒カーネル |

| 液体・エキス |

| モルト粉とパウダー |

| 醸造 |

| 蒸留 |

| ベーカリーおよび菓子 |

| 朝食シリアルとスナック |

| 植物性乳製品代替品 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| オランダ | |

| イタリア | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| ナイジェリア | |

| サウジアラビア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | クリスタルおよびキャラメルモルト | |

| ロースト・チョコレートモルト | ||

| ダーク・ブラックモルト | ||

| その他(スモーク、ピーテッド、アシデュレーテッドなど) | ||

| 原料穀物別 | 大麦 | |

| 小麦 | ||

| ライ麦 | ||

| オーツ麦 | ||

| その他の新規穀物(米、ソルガム、キノア) | ||

| 形態別 | 乾燥・全粒カーネル | |

| 液体・エキス | ||

| モルト粉とパウダー | ||

| 用途別 | 醸造 | |

| 蒸留 | ||

| ベーカリーおよび菓子 | ||

| 朝食シリアルとスナック | ||

| 植物性乳製品代替品 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| オランダ | ||

| イタリア | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| ナイジェリア | ||

| サウジアラビア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

スペシャルティモルト市場の現在の規模はどのくらいですか?

スペシャルティモルト市場規模は2025年に32億3,000万米ドルであり、6.13% CAGRを反映して2030年までに49億1,000万米ドルに達すると予測されています。

スペシャルティモルトで最も急成長している地域はどこですか?

アジア太平洋地域は規制の自由化とプレミアムビール消費の増加に牽引され、2030年までに9.61% CAGRを記録すると予測されています。

液体モルトエキスが人気を集めている理由は何ですか?

エキスは保管スペースを節約し、小規模醸造者の計量を簡素化する一方、機能性飲料メーカーはその風味の精密さと栄養上の貢献を評価しています。

最大の市場シェアを持つ製品タイプはどれですか?

クリスタルおよびキャラメルモルトは2024年の売上の42.58%をリードしており、飲料と食品用途にわたって色と甘味を付与する汎用性によるものです。

最終更新日: