スペイン・ハイパースケール・データセンター市場規模・シェア

市場概要

| 調査期間 | 2020 - 2032 |

|---|---|

| 予測データ期間 | 2026 - 2032 |

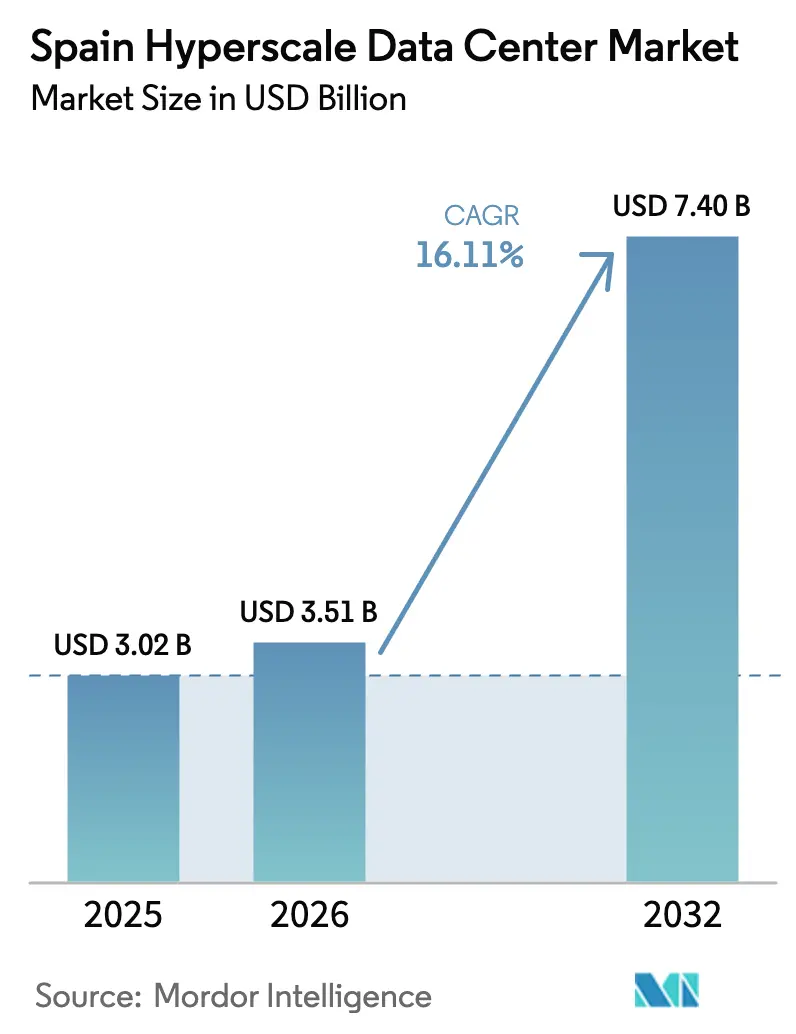

| 基準年の市場規模 (2025) | 3.02 十億米ドル |

| 市場規模 (2026) | 3.51 十億米ドル |

| 市場規模 (2032) | 7.4 十億米ドル |

| 成長率 (2026 - 2032) | 16.11% CAGR |

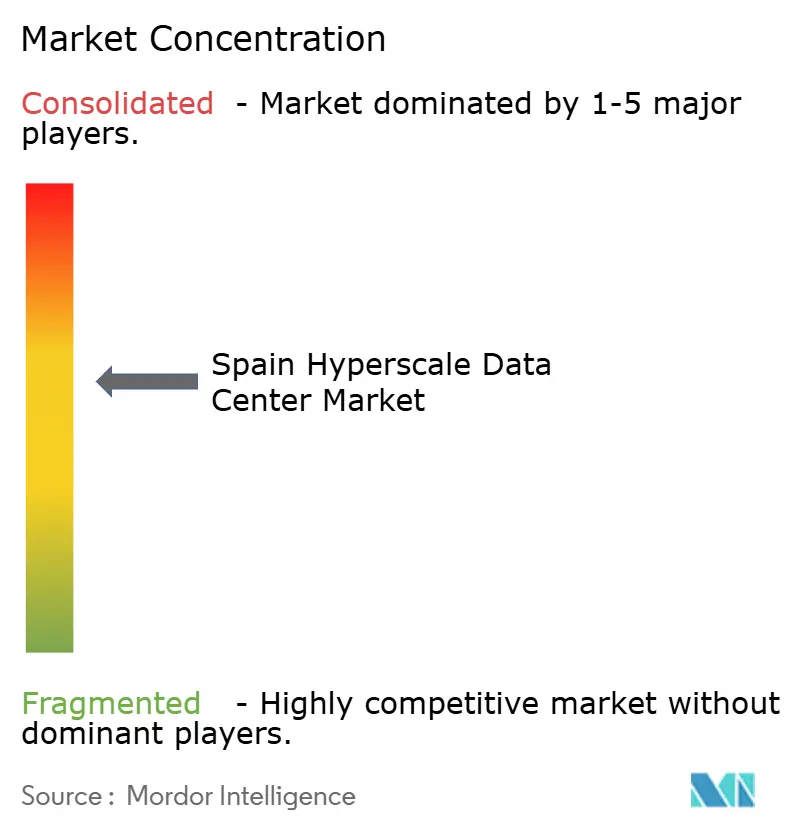

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン・ハイパースケール・データセンター市場分析

2026年のスペイン・ハイパースケール・データセンター市場規模は35億1,000万米ドルと推計され、2025年の30億2,000万米ドルから成長し、2031年予測では74億米ドルとなり、2026年から2031年にかけて16.11%のCAGRで成長しています。1,316MWから2,197MWへの容量増加は、金融成長と並行してインフラ密度が向上していることを示しています。Amazon Web Services(AWS)、Microsoft、Google、Metaによるソブリンリージョンのローンチにより、従来のFLAPハブからスペインへのデプロイメントが転換されており、豊富な再生可能エネルギー資源、複数の新大西洋横断ケーブル、および大規模キャンパスに有利な許認可フレームワークがこれを後押ししています。スペイン・ハイパースケール・データセンター市場はさらに、再生可能エネルギー供給を固定する企業向け電力購入契約(PPA)によって支えられており、浸漬冷却および直接液冷の導入によりエネルギーおよび水の需要が削減されています。競合の激化については、CoreWeave、OracleおよびNabiaxのような国内プレイヤーが既存のコロケーション専門事業者に参入し、価格圧力が生じる一方でエネルギー管理およびモジュール建設におけるイノベーションも促進されています。マドリードにおけるグリッド相互接続に関するインフラのボトルネック、および高電圧保守における熟練労働力不足が主要な運営上の障害として残っています。

主要レポートの重要ポイント

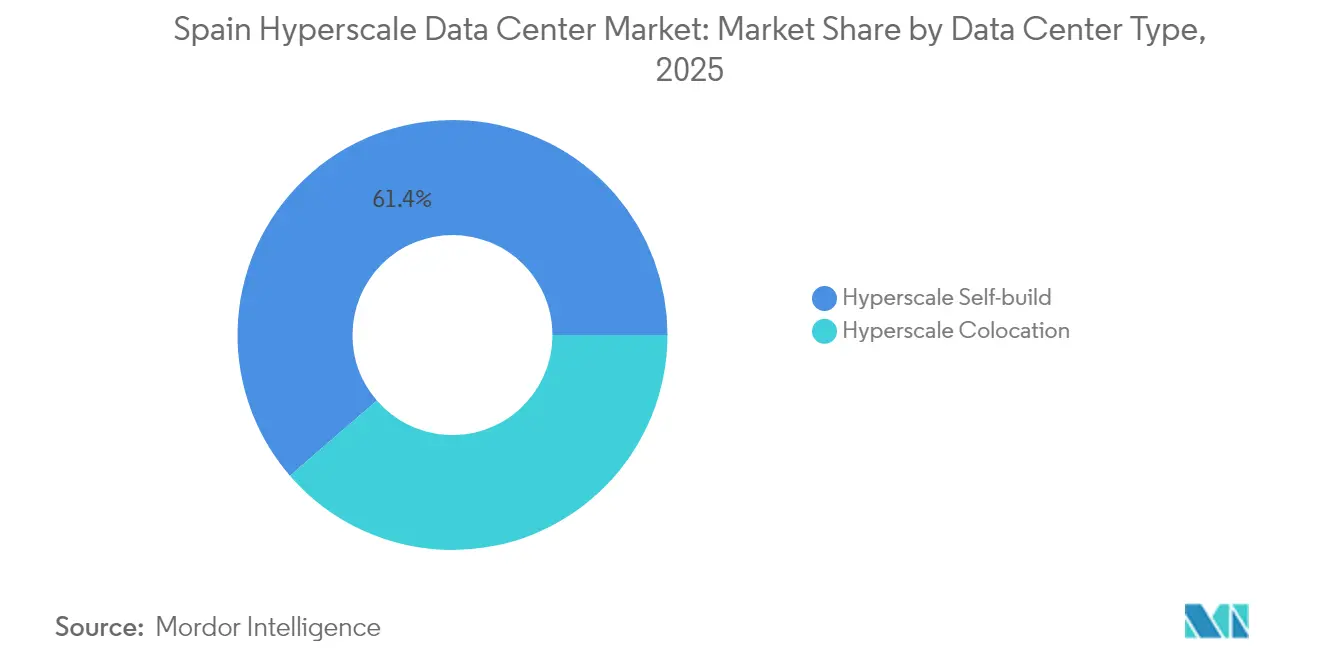

- データセンタータイプ別では、自社構築施設が2025年のスペイン・ハイパースケール・データセンター市場シェアの61.35%を占め、コロケーションは2031年までに最高の22.95% CAGRを記録する見込みです。

- コンポーネント別では、ITインフラが2025年のスペイン・ハイパースケール・データセンター市場規模の35.20%を占め、液冷システムは2031年に向けて28.4% CAGRで成長する見込みです。

- ティア標準別では、ティアIIIのデプロイメントが2025年のスペイン・ハイパースケール・データセンター市場規模の72.20%を占め、ティアIVは17.6% CAGRで拡大する見込みです。

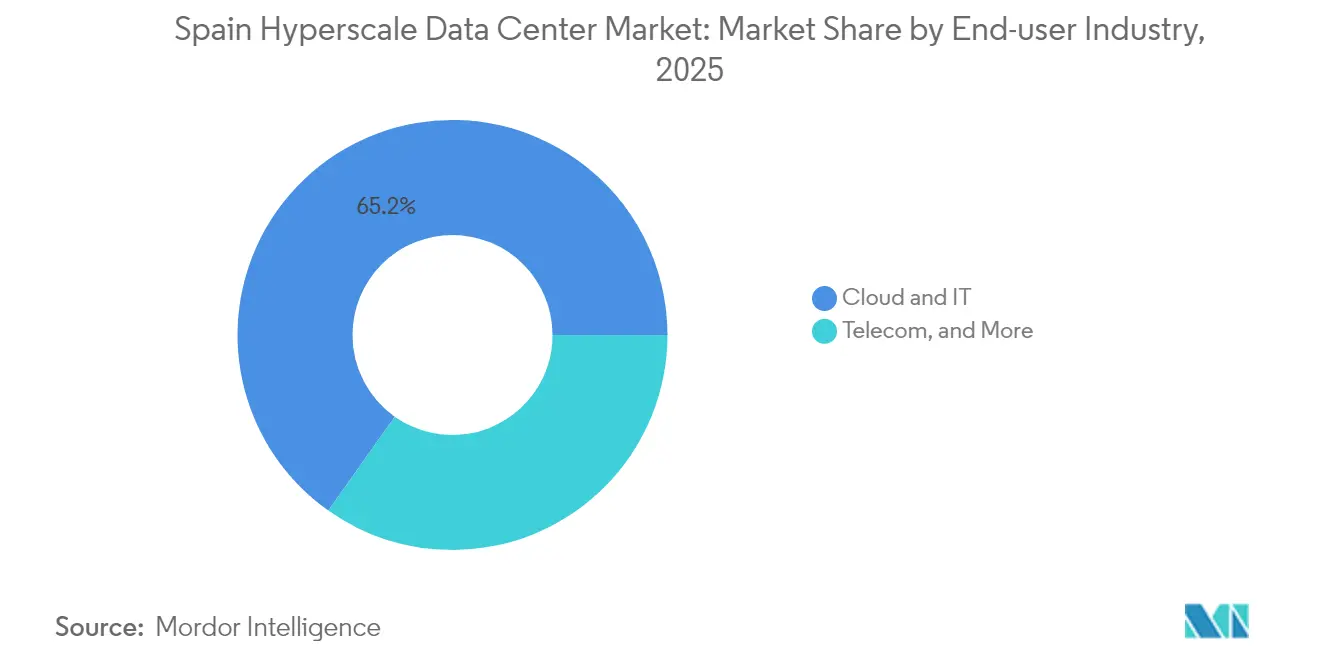

- エンドユーザー産業別では、クラウドおよびITサービスが2025年のスペイン・ハイパースケール・データセンター市場規模の65.20%を占め、2031年まで23.35% CAGRで加速する見込みです。

- データセンター規模別では、超大規模(25MW超60MW以下)サイトが2025年のスペイン・ハイパースケール・データセンター市場シェアの40.40%を占め、メガ(60MW超)施設は20.9% CAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スペイン・ハイパースケール・データセンター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの(約)%の影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ハイパースケーラーのリージョンローンチの急増 | +4.20% | グローバル、マドリードおよびアラゴンに集中 | 中期(2〜4年) |

| 海底ケーブルの促進 | +2.80% | 沿岸地域、主にバルセロナおよびサンタンデール | 長期(4年以上) |

| 再生可能エネルギーPPAブーム(太陽光+風力ハイブリッド) | +3.50% | 全国的、アラゴンおよびエストレマドゥーラで最も強力 | 中期(2〜4年) |

| デジタル主権およびシュレムスII準拠 | +2.10% | EU全体、主要都市圏に集中 | 短期(2年以内) |

| 液冷エッジを必要とする生成AIの推論ノード | +3.80% | 主要都市圏、二次都市への拡大 | 短期(2年以内) |

| データセンター向けSMRベースのマイクログリッドパイロット | +1.40% | 全国的、エストレマドゥーラのパイロット地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケーラーのリージョンローンチの急増

AWSはアラゴンの5つの独自サイトに157億ユーロ(183億7,000万米ドル)を投資することを約束し、FLAPコリドー外でスペイン初のハイパースケール・クラウドリージョンを創設しました[1].アマゾン・チームについて, "AWS plans to invest €157 billion in Spain, support 17,500 jobs annually," アマゾンについて, aboutamazon.eu。Microsoftはマドリードとサラゴサに数十億ユーロ規模のキャンパスを続けて発表し、土地の利用可能性、再生可能エネルギーのヘッドルーム、海底ケーブルへの近接性というスペインの魅力的要因を確認しました。これらの発表は、高電圧スイッチギアから専門エンジニアリングに至るまで、現地サプライチェーンに対する急速な需要シグナルを生み出し、通常の36ヶ月から約24ヶ月へと容量構築スケジュールを加速させています。ソブリンリージョンのブランディングはEU企業に対してレイテンシーおよびデータ居住要件が満たされていることを保証し、それによりSaaSおよびPaaSのワークロードをスペイン・ハイパースケール・データセンター市場に移行させています。サラゴサ周辺のクラスタリング効果は地域の物流および建設産業を変革し、他のスペインの二次都市が将来の建設案件を誘致するためのテンプレートを提供すると期待されています。

再生可能エネルギーPPAブーム(太陽光+風力ハイブリッド)

スペインは2024年に電力の60%を再生可能エネルギーから発電し、グリッド運営者のRediaは追加のグリーン容量を開放するために送電アップグレードに39億ユーロを充当しました[2].レデイア「2024年上半期決算説明会」redeia.com。ハイパースケーラーは10〜15年のPPAに署名し、電力コストとカーボン強度の両方を固定しています。SamcaグループのVertically Integratedモデルは7つの風力発電所と3つのデータセンターキャンパスを組み合わせ、2,300の建設雇用を支援しながら60%の自給自足を達成しています(SAMCA.ES)。PPAはまた、事業者がグリッドバランシングサービスを提供することを可能にし、2022年に1.08TWhに達した再生可能エネルギーのピーク時のカーテルメントにおける柔軟な負荷を収益化しています。再生可能エネルギー普及率が高い地域に対する規制上の優遇措置が新規プロジェクトをアラゴンおよびエストレマドゥーラへと押し進め、スペイン・ハイパースケール・データセンター市場をさらに飽和状態のマドリードグリッドから分散させています。

液冷エッジを必要とする生成AIの推論ノード

高密度GPUラックは現在100kWを超えており、従来のCRAH(コンピューター室用エアハンドラー)の限界をはるかに超えています。Submerの最新の浸漬タンクは施設のエネルギー使用量を70%削減し、2024年に5,500万米ドルの成長資金を獲得しました。TelefónicaはマドリードにSubmer技術を導入し、ラックレベルのPUEを1.10以下に記録し、蒸発冷却水の需要を排除しました。CoreWeaveの39MWバルセロナキャンパスはAI推論負荷向けに設計されており、初日から液冷を義務付けています。これらのデプロイメントは、スペインの再生可能エネルギー主体の電力ミックスを維持しながら熱的ニーズを満たす道筋を示し、AI優先のハイパースケールクラスターに対するスペインの魅力を強化しています。

デジタル主権およびシュレムスII準拠

シュレムスII判決後、EU規制当局は顧客管理型の暗号化キーおよびローカルでのデータ処理を要求しています。VMwareのソブリンクラウドリファレンスアーキテクチャは、国境を越えたデータ移転がないことを保証する新しいスペインのサービス提供を支えています。Ciscoは現在、可観測性テレメトリーをEU内のみでホストし、クライアントに居住保証を提供しています。現地事業者は、ISO 27001およびENSハイ標準の下でサプライチェーンおよび施設管理を認証することで優位性を獲得しています。これらの管理措置はコンプライアンスを調達基準へと転換させ、企業および公共部門のワークロードをスペイン・ハイパースケール・データセンター市場へとシフトさせています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(約)%の影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| グリッド混雑およびエネルギー価格の変動 | -2.40% | マドリード都市圏、バルセロナへと拡大 | 短期(2年以内) |

| 高電圧設備保守および電気・機械運用保守における熟練人材不足 | -1.80% | 全国的、技術職において深刻 | 中期(2〜4年) |

| 蒸発冷却に対する水ストレスの制限 | -1.60% | アラゴン、アンダルシア、中部地域 | 中期(2〜4年) |

| ティア1のFLAP都市に対するGPU・光学機器の配分偏重 | -1.20% | スペインの二次都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グリッド混雑およびエネルギー価格の変動

マドリードにおける冗長容量の申請は既に利用可能な変電所を超えており、新規参入者はグリッド接続のために最大3年間待機を余儀なくされています。Redeiaの400kVバルデモロ回廊アップグレードは2027年以降に予定されており、事業者は変動スポット市場価格で暫定的なオンサイト発電を確保せざるを得ない状況です。再生可能エネルギー出力のカーテルメントは夕方のピーク時に卸売価格を急騰させ、PPAモデリングを複雑にし、一部のハイパースケーラーをグリッドのヘッドルームが高いアラゴンまたはカタルーニャへと向かわせています。その結果生じる地域的な再均衡は、スペイン・ハイパースケール・データセンター市場内のマドリードクラスターの主要成長率を抑制する可能性があります。

高電圧設備保守および電気・機械運用保守における熟練人材不足

業界調査によると、スペインは新しいデータセンターを安全に運営するために2026年までに2,000名の追加認定エンジニアを必要とするとされています[3].Computerworld España, "España necesitará 2.000 newevos profesionales...", computerworld.es。高電圧およびミッションクリティカルな機械系の職種は、2024年以前の水準に比べて25%の賃金プレミアムを要求し、小規模なコロケーションプロバイダーの運営費を押し上げています。大学は専門的なデータセンターエンジニアリングコースの提供を開始していますが、卒業から熟練した運用者になるまでの平均期間は依然として4年間です。言語スキルおよびビザ枠により国際的な採用が制約されており、ハイパースケーラーは社内アカデミーおよびOEMとの共同見習いプログラムに資金を提供しています。人材パイプラインが成熟するまで、人材不足はスペイン・ハイパースケール・データセンター市場における新規容量の展開速度を制限し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

地理分析

マドリードは2025年を設置容量の56.55%を占めてスタートし、DE-CIXイベリア・インターネット・エクスチェンジと密な企業顧客基盤によって支えられています。グリッド混雑にもかかわらず、同地域のパイプラインは依然として400MWを超えており、ワンストップの許認可窓口によって支援されています。電力のボトルネックを緩和するため、事業者はオンサイトの太陽光発電+蓄電池マイクログリッドを展開し、隣接する県から回転予備力を契約しています。

アラゴンは2031年まで19.25%の複合成長軌道を描く突出した地域です。豊富な風力ポテンシャル、マドリード郊外より40%低い土地価格、および迅速な環境許可が、AWS、MicrosoftおよびBlackstoneからの前例のない投資を呼び込んでいます。政府のインセンティブにはリベート連動の雇用創出閾値および固定資産税の軽減措置が含まれています。これらの要因によりアラゴンはスペインのデータセンター県の中で最も低い電力供給コストを実現し、AI中心のテナントを引き付けスペイン・ハイパースケール・データセンター市場の分散化を強化しています。

カタルーニャはEllaLink、Medusaおよび将来の海底システムが収束する地中海の接続ノードとして発展しています。AQ Computeの60MWバルセロナ建設およびCoreWeaveのAIクラスターはこの地域のアフリカへのエッジポジショニングを実証しています。アンダルシアやバスク地方などのサブ地域はブラウンフィールドの工業団地で開発者を誘致していますが、トランスフォーマーの利用可能性の制限とより長いファイバーバックホール時間が普及を遅らせています。全体として、地理的多様化はリスクを分散させ、再生可能エネルギーゾーンを活用し、スペインをEUの南方デジタルゲートウェイとして位置付けています。

セグメント分析

データセンタータイプ別:自社構築の優位性が制御を推進

自社構築プロジェクトは2025年のスペイン・ハイパースケール・データセンター市場シェアの61.35%を占めました。AWSのアラゴンキャンパスだけで、そのネットワークファブリックとセキュリティスタックに合わせた5つの独自ホールが追加されます。ハイパースケーラーは設計の再現性を保証し、オンサイト太陽光PPAを統合し、実験的な冷却を展開するために直接所有を好みます。コロケーションは現在規模が小さいものの、Equinixとdigital Realtyが突発的な容量を必要とするAIスタートアップに向けた4〜10MWのスイートを提供するxScaleホールを建設するにつれて、22.95% CAGRで拡大しています。コロケーションのスペイン・ハイパースケール・データセンター市場規模はしたがって、柔軟な契約需要に牽引されて急激な上昇軌道にあります。

コロケーションプロバイダーはビルド・トゥ・スーツの棟を採用し、専用のミート・ミー・ルームと液冷対応を顧客に保証することで対応しています。年金基金との戦略的合弁事業により資本コストが低下し、事業者はEBITDAマージンを維持しながら卸売価格を圧縮できます。時間の経過とともに、2つのモデルは収束しつつあります:ハイパースケーラーは長期リースの下でコロケーションREITから建物全体をリースし、一方REITはそのサイトを自社構築に近いオプションとして売り込んでいます。この共生関係により両セグメントが成長しますが、スペイン・ハイパースケール・データセンター市場内ではハイパースケーラーのバランスシートに向けた所有権の経済性が依然として偏重しています。

コンポーネント別:冷却革命の中でITインフラがリード

ITインフラは2025年のスペイン・ハイパースケール・データセンター市場規模の35.20%を占め、GPUクラスター、NVMeストレージおよび400Gbpsスイッチングが設備投資を支配しました。液冷システムは基盤は小さいものの、Submerの浸漬タンクおよびダイレクトチップ冷却プレート設計のおかげで28.4% CAGRで急成長するでしょう。電気インフラは、周波数イベント時に10〜15MWを輸出できるグリッド連系UPSへと進化し、補助サービス収入を生み出しています。機械ラックは現在リアドア熱交換器を事前装備して出荷され、統合リードタイムを30%削減しています。総合建設請負業者は工場検査済みで到着するモジュール式スキッドを採用し、建設スケジュールを8週間短縮しています。これらの変化はスペインのサプライチェーンを次世代AIワークロード需要に合わせ、大陸の持続可能性ベンチマークとしての地位を強化しています。

スペイン・ハイパースケール・データセンター市場はしたがって、総面積ではなくワット当たりの性能とデプロイメント速度を優先する設備投資へと軸足を移しています。ベンダーはLCA認証素材を強調し、事業者はコンクリートおよび鉄鋼の実体炭素をベンチマークしています。総支出が加速する中でも、コンポーネントミックスは高密度コンピュートおよび高度な冷却へとさらに傾き、機械系とIT支出の比率を縮小させ続けるでしょう。

ティア標準別:ティアIIIの安定性とティアIVの成長

ティアIIIキャンパスは2025年のスペイン・ハイパースケール・データセンター市場規模の72.20%を占めました。これはクラウドアーキテクチャが単一ホール内ではなく複数サイト間でアプリケーションレベルの冗長性を実現するためです。事業者はしたがって、2Nシステムの資本負担なしにほとんどのSLA目標を満たすN+1の電力経路および同時保守可能な冷却を好みます。ティアIVは現在少数派ですが、金融サービス、ヘルスケアおよびクリティカルな国家ワークロードが国内ソブリンクラウドに移行するにつれて17.6% CAGRで拡大しています。

高収益のAIトレーニングクラスターもティアIV設計を正当化します。なぜなら、数週間のモデル実行中の停電はGPU利用において数百万ドルを無駄にする可能性があるためです。その結果、スペイン・ハイパースケール・データセンター市場におけるティアIVのシェアは2031年までに二桁の割合に達するでしょう。それでもなお、ティアIIIはほとんどのハイパースケーラーのフットプリントにとってベースラインとして残り、異なるリスク許容度を満たす二層構造の景観を維持するでしょう。

エンドユーザー産業別:クラウドの優位性がAI変革を加速

クラウドおよびITサービスは2025年のスペイン・ハイパースケール・データセンター市場規模の65.20%を占め、23.35% CAGRで最も高い成長を遂げる見込みです。AWSはアラゴンでAI最適化EC2インスタンスを対象とし、MicrosoftはサラゴサリージョンをAzure OpenAIのユースケース向けに位置付けています。通信事業者はキャリアニュートラルサイト内で5Gネットワーク機能仮想化を活用しており、TelefónicaのCloud Gardenプラットフォームはすでに8,000社超のビジネス顧客をオンボードしています。BFSI(銀行・金融サービス・保険)のワークロードはソブリンストレージを必要とし、ハードウェアルート・オブ・トラストを備えたティアIVコロケーションへの関心を高めています。

製造業および電子商取引の分野は規模は小さいものの、インダストリー4.0とオムニチャネル小売がリアルタイム分析をエッジに押し込むにつれて拡大しています。税務・医療ポータルを含む政府のデジタルサービスは、コンプライアンス閾値を満たすために国内ホスティングを好みます。これらの垂直市場は総合的に収益源を多様化し、スペイン・ハイパースケール・データセンター産業を単一セクターのショックから保護しています。

データセンター規模別:超大規模施設が現在のデプロイメントを支配

超大規模(25〜60MW)サイトは2025年のスペイン・ハイパースケール・データセンター市場シェアの40.40%を占めました。これは規模の経済と許認可の機動性のバランスが取れているためです。Microsoftのサラゴサ建設はまさにこのカテゴリーに当てはまり、各10MWの段階的な拡張モジュールを提供しています。しかしメガ施設は、AIトレーニングクラスターが単一キャンパスの低レイテンシーファブリックから恩恵を受けるため、最強の20.9% CAGRを記録するでしょう。Blackstoneの300MWのProject Rodesは、最大級のフリーモントやアッシュバーンのコンプレックスに匹敵するギガスケールキャンパスへのこのシフトを象徴しています。

大規模(25MW以下)サイトのフットプリントはエッジノードやレイテンシーに敏感なゲームまたはストリーミングコンテンツには引き続き関連性がありますが、テナントがハイパースケールパークへと集約するにつれて市場シェアを失うでしょう。規制による廃熱利用の義務付けは地域暖房ネットワークに供給する小規模な都市サイトを強化する可能性がありますが、スペイン・ハイパースケール・データセンター市場規模への貢献はメガ建設と比較して縮小するでしょう。

競合情勢

スペイン・ハイパースケール・データセンター市場は中程度の集中度を示しており、独自のネットワークファブリックとセキュリティパイプラインを組み込んだ自社構築キャンパスを持つAWS、MicrosoftおよびGoogleによって支えられています。彼らの垂直統合は予測可能な単位経済を保証し、イノベーションサイクルを加速させます。例えばAWSはバックアップ発電のためのオンサイト水素燃料電池パイロットを組み込んでいます。

Equinix、Digital RealtyおよびData4は中立性と新しい海底ケーブル着陸ハブへの早期アクセスを通じて競争しています。彼らはマルチクラウド接続を必要とする企業テナントを獲得する一方で、急激な需要スパイク時にアセットライトの容量を好むハイパースケーラーとのマルチメガワットリースにも署名しています。REITモデルにより彼らは20年間の減価償却スケジュールにわたって設備投資を償却でき、魅力的なAFFO利回りを提供しています。

専門的な挑戦者はテクノロジーニッチを活用しています:CoreWeaveはGPU最適化ベアメタルノードを市場に展開し、AIスタートアップとテイク・オア・ペイ契約を締結しています;Submerはラックあたりのキャパシティが30kWを超えてアップグレードする旧来のホールに浸漬タンクをライセンス提供しています。スペインの建設コングロマリットであるACSとAccionaは再生可能エネルギーPPAにバンドルされたデザイン・ビルド・オペレート契約を通じて参入し、従来のREITの優位性を覆す可能性のあるバランスシートの厚みをもたらしています。これらのトレンドはスペイン・ハイパースケール・データセンター市場全体にわたって健全な競争と継続的なイノベーションを確保しています。

スペイン・ハイパースケール・データセンター産業のリーダー

Meta Platforms, Inc.

Amazon Web Services, Inc.

Microsoft Corporation(Azure)

QTS Realty Trust, LLC

Digital Realty(Interxion)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:VDRグループがパンプローナ郊外に300MWのキャンパスを発表。設備投資41億米ドル、2029年完成を予定。

- 2025年5月:CoreWeaveとMERLIN Propertiesが39MWのバルセロナ施設をオープン。CoreWeaveの欧州本社の拠点となる。

- 2025年4月:ACSグループがアラゴン初のハイパースケールプロジェクトを確認し、建設大手のデータセンター事業への参入を示す。

- 2025年3月:AWSがアラゴンキャンパスでの液冷ループの拡張を支援するため、自治体への追加水利用申請を行った。

- 2024年7月:AQ Computeが100%再生可能エネルギー供給による2棟目の60MWバルセロナホールの建設を開始。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査では、スペインのハイパースケールデータセンター市場を、クラウドサービスプロバイダーやインターネット企業がスケーラブルなコンピュートやストレージのワークロードをサポートするために所有またはリースしている、新設された大面積の施設(連続したIT負荷が4MW以上)から生み出される収益と定義している。これらの施設に関連する電力、冷却、ラック、ネットワーク・ファブリック、現場建設サービスは、金額ベースで完全にカウントされている。

適用除外:4MW未満の小規模企業向けオンプレミスルームや、ハイパースケール密度の閾値を満たさないピュアコロケーションスイートは対象外。

セグメンテーションの概要

- データセンタータイプ別

- ハイパースケール自社構築

- ハイパースケール・コロケーション

- コンポーネント別

- ITインフラ

- サーバーインフラ

- ストレージインフラ

- ネットワークインフラ

- 電気インフラ

- 電力分配ユニット

- 切替スイッチおよびスイッチギア

- UPSシステム

- 発電機

- その他の電気インフラ

- 機械インフラ

- 冷却システム

- ラック

- その他の機械インフラ

- 一般建設およびサービス

- コアおよびシェル開発

- 設置および試運転

- 設計エンジニアリング

- 防火、セキュリティおよび安全システム

- DCIM・BMSソリューション

- ITインフラ

- ティア標準別

- ティアIII

- ティアIV

- エンドユーザー産業別

- クラウドおよびIT

- 通信

- メディアおよびエンターテインメント

- 政府

- BFSI

- 製造

- 電子商取引

- その他のエンドユーザー

- データセンター規模別

- 大規模(25MW以下)

- 超大規模(25MW超60MW以下)

- メガ(60MW超)

詳細な調査方法とデータの検証

一次調査

マドリード、バルセロナ、サラゴサのデータセンター設計エンジニア、電力会社、クラウド調達マネージャー、設備インテグレーターへのインタビューを実施した。これらのディスカッションによって、導入されたMWあたりの平均販売価格、現実的な立ち上がり曲線、系統接続のリードタイムが明らかになり、公開されている情報とのギャップを埋めることができた。

デスクリサーチ

モルドールのアナリストは、まずINEなどの国家統計ポータルから光ファイバーや電力価格のベースラインを、スペインDC協会のホワイトペーパーからインストールされたIT負荷を、Red Electrica de Espanaから再生可能エネルギー容量の追加を、構造化して取り出した。マドリードとアラゴンの登録簿に記録された建設許可証とともに、グローバルなクラウド事業者からの取引報告書と投資家向け資料が、取引規模と試運転スケジュールを提供した。D&B Hoovers、Dow Jones Factiva、Questelなどの有料データベースは、企業の設備投資、ニュースの流れ、液冷に関する特許の強度を三角測量するのに役立った。上記で引用した情報源は、私たちのデスクトップ基盤を示すものである。

マーケット・サイジングと予測

トップダウンとボトムアップの混合がモデルを支えている。全米のハイパースケール需要は、まず発表されたキャパシティ・パイプライン、試運転スケジュール、過去の稼働率から再構築され、2019年から2024年の設置ベースが構築された。スイッチギア、UPS、高密度ラックのサプライヤーのロールアップにより、選択的なボトムアップ・チェックを行った。卸売電力の平均EUR / kWh、MWあたりのハイパースケーラ設備投資額、スペインにおけるクラウドIaaSの収益、海底ケーブルの陸揚げ、電力ミックスにおける再生可能エネルギーのシェアなどの主要変数が、年間の金額と数量の予測を後押しした。2031年までの予測は、シナリオ分析による多変量回帰を適用し、GDPのデジタルサービス弾力性と電力コスト軌道に容量の取り込みを相関させている。部分的なデータ(民間のセルフビルドサイトなど)が存在する場合は、一次インタビューから得られた地域平均値を用いてギャップを埋めた。

データ検証と更新サイクル

出力は、アナリストのレビュー、サードパーティの負荷トラッカーとの差異テスト、ASPドリフトの異常チェックの3つのレイヤーを通過する。モデルは毎年更新され、複数ギガワットのキャンパス承認や料金改定などの重要なイベントが発生すると、中間更新が行われる。土壇場での検証により、顧客は最新の数値を確実に受け取ることができる。

スペインのハイパースケールデータセンターのベースラインが信頼性を約束する理由

公表されている見積もりにはばらつきがあるが、これは各社が異なるサービス範囲、配備カットオフ、通貨換算を選択しているためである。

主なギャップ要因としては、パブリッシャーによってはクラウド配信サービスに絞り込んでいるため、自前のメガキャンパスを除外していること、データセンターのフォームファクターごとに集計しているため、合計が膨らんでいること、リフレッシュのペースが異なるため、最近の数十億ユーロ規模の投資が見落とされている可能性があることなどが挙げられる。Mordorの規律あるスコープ、年次更新、ダブルソース変数により、2025年の30億2,000万米ドルのベースラインは、戦略計画のための信頼できる中間点として位置づけられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 30億2,000万米ドル(2025年) | モルドール・インテリジェンス | |

| 4.3億米ドル(2024年) | 地域コンサルタントA | クラウドサービス収入のみカウント、セルフビルド建設費および電力インフラは除く |

| 64億8,000万米ドル(2024年) | グローバル・コンサルタンシーB | ハイパースケール、エンタープライズ、エッジ施設を組み合わせ、スペインの低い電力価格を調整することなく、一律のASPを適用する。 |

まとめると、外部の数字が大きく揺れ動く一方で、モルドールのモデルは明確な施設のしきい値、スペイン特有のコスト構造、タイムスタンプされたキャパシティ・パイプラインに軸足を置いており、意思決定者に透明で再現可能なベースラインを与えている。

レポートで回答される主要な質問

スペイン・ハイパースケール・データセンターの現在の市場規模は?

市場は2026年に35億1,000万米ドルと評価され、2031年までに74億米ドルに達すると予測されています。

最大のスペイン・ハイパースケール・データセンター市場シェアを持つセグメントはどれですか?

自社構築ハイパースケールキャンパスが61.35%のシェアでリードしており、クラウドプロバイダーが重要なインフラを所有することを好む傾向を反映しています。

スペイン・ハイパースケール・データセンター産業における冷却技術はどのように進化していますか?

事業者は空気冷却から浸漬冷却および直接液冷へと移行しており、エネルギー使用量を最大70%削減し、100kW超のラック密度を実現しています。

市場成長の主な抑制要因は何ですか?

マドリードのグリッド混雑と認定高電圧エンジニアの全国的な不足が最も重大な2つの障壁であり、予測CAGRを合計4.2%低下させています。

競合情勢の集中度はどの程度ですか?

上位5社が容量の60%強を占めており、市場に10点満点で6の集中度スコアを与えています。

最終更新日: