宇宙デブリ監視・除去市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 1.23 十億米ドル |

| 市場規模 (2031) | 1.83 十億米ドル |

| 成長率 (2026 - 2031) | 8.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる宇宙デブリ監視・除去市場分析

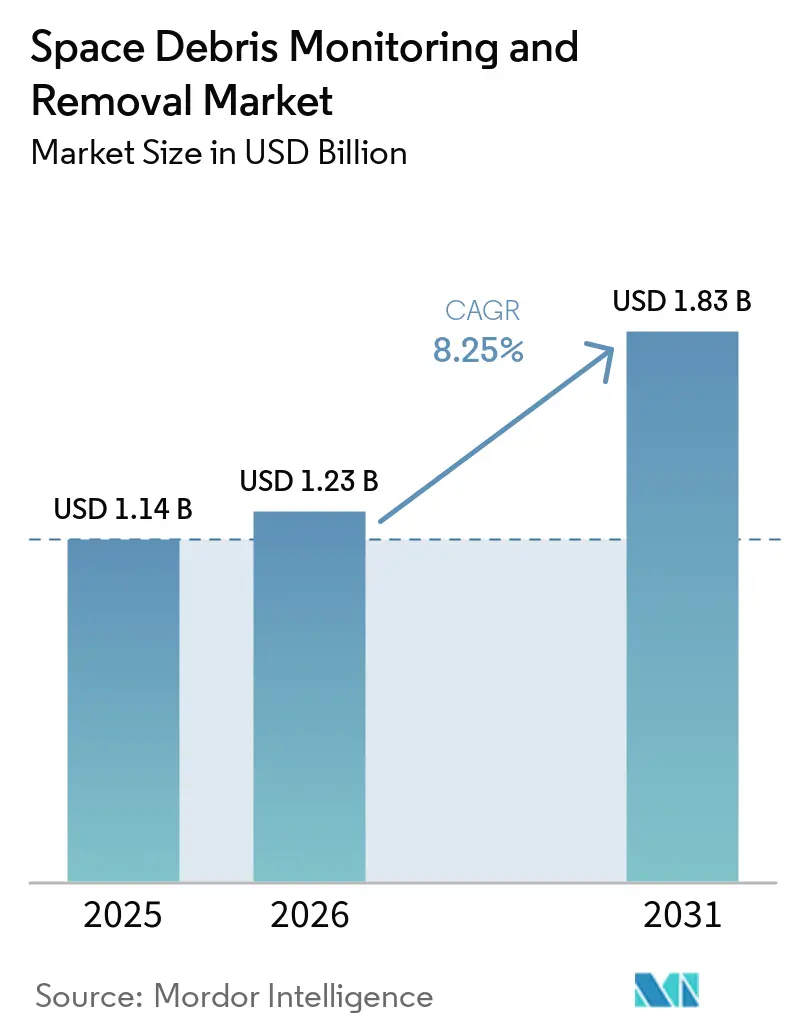

宇宙デブリ監視・除去市場の規模は2025年に11億4,000万米ドルと評価され、2026年の12億3,000万米ドルから2031年には18億3,000万米ドルに達すると推定されており、予測期間中のCAGRは8.25%です。宇宙デブリ監視・除去市場は受動的な追跡を超えた段階へと移行しており、オペレーターは現在、接近リスク、運用終了時の廃棄、衝突対応に関連する直接コストに直面しています。衛星の持続可能性に関する収益は2025年に5億米ドルに達し、前年比43%増となっており、軌道安全性がコンプライアンス義務としてのみ扱われるのではなく、運用サービスとして購入されていることを示しています。FCCの5年間の軌道離脱規則とEU宇宙法草案も、オペレーターがミッションライフサイクルのより早い段階で機動性、監視サブスクリプション、正式な回避支援の予算を組むよう促しており、これらのサービスは大規模な除去ミッションよりも迅速に展開できるため、監視ソフトウェア、カタログアクセス、安全分析に対する宇宙デブリ監視・除去市場における継続的な需要を支えています。第三者によるデブリ除去に関する拘束力のあるグローバルフレームワークの欠如は、サービシング、改修、リサイクルプログラムが捕捉・移動技術の商業的な道を広げているにもかかわらず、宇宙デブリ監視・除去市場の除去側の成長を引き続き遅らせています。

主要レポートの要点

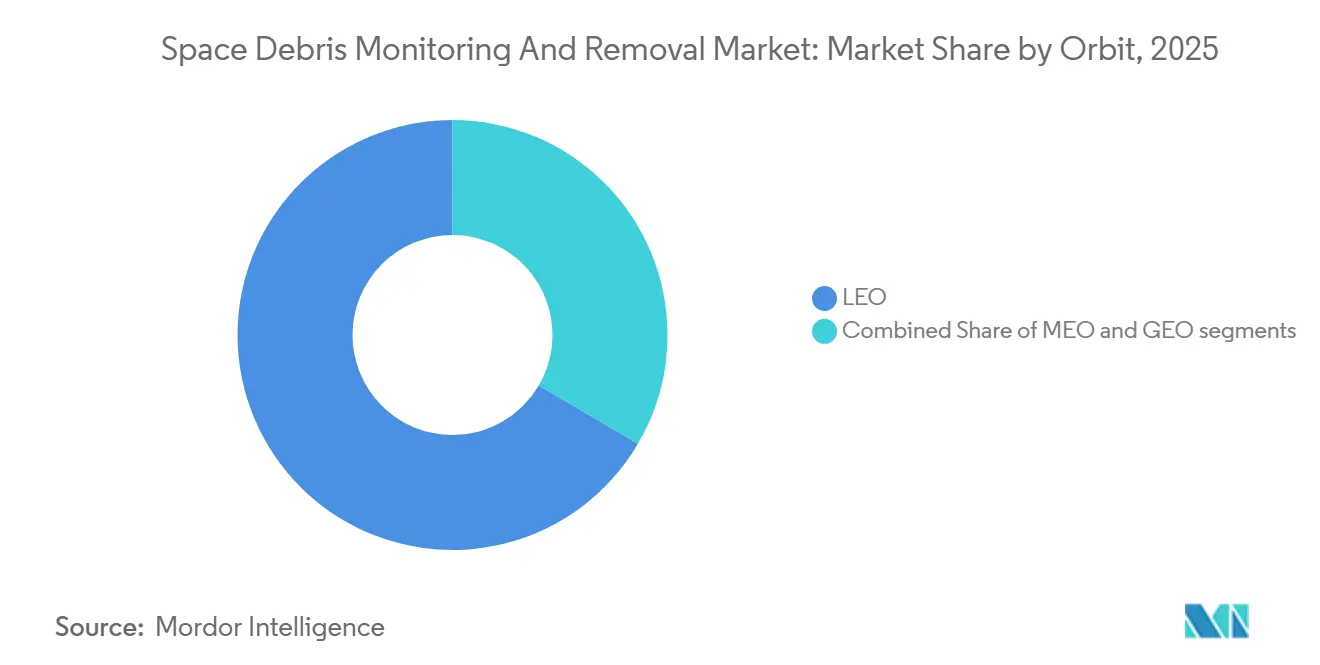

- 軌道タイプ別では、低軌道(LEO)が2025年に66.56%のシェアでリードし、中軌道(MEO)は2031年までのCAGRが9.16%で最も成長の速い軌道セグメントになると予測されています。

- サービスタイプ別では、宇宙デブリ監視が2025年に58.87%のシェアを保持し、宇宙デブリ除去は2031年までに9.91%のCAGRで拡大すると予測されています。

- 除去技術別では、接触式手法が2025年に57.45%のシェアを保持し、非接触式アプローチは2031年までに13.32%のCAGRで成長すると予測されています。

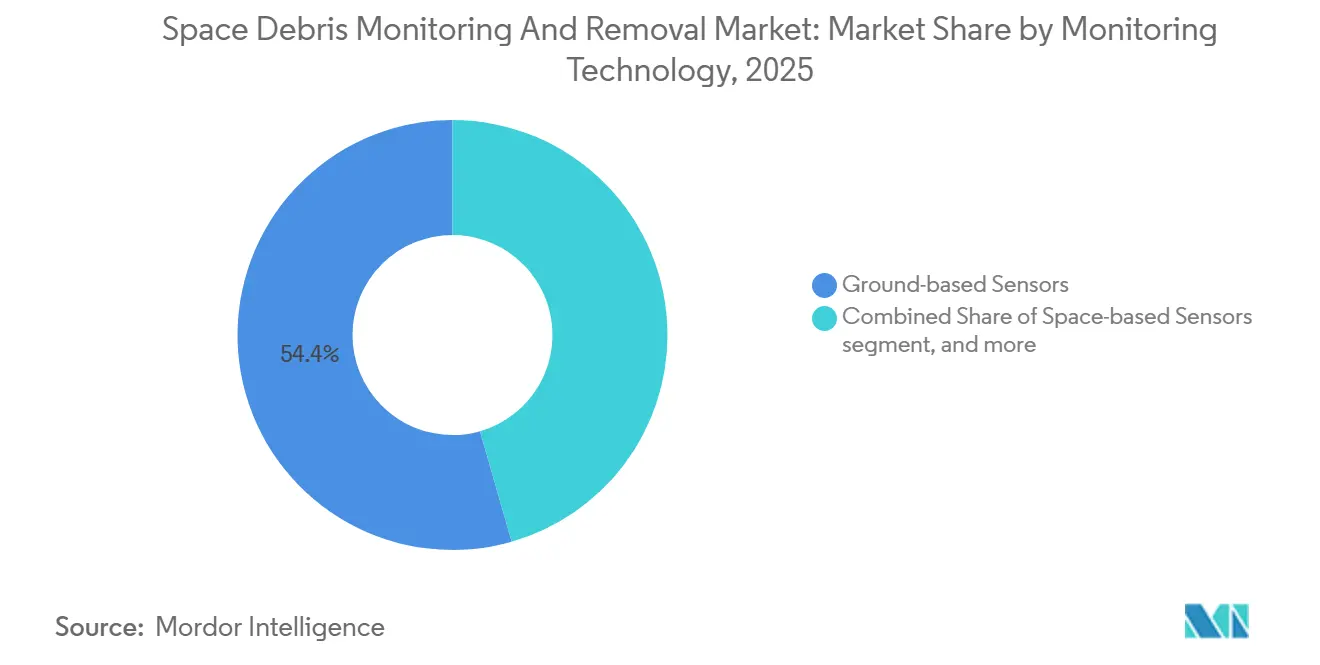

- 監視技術別では、地上センサーが2025年に54.44%の市場シェアを占め、分析・衝突回避ソフトウェアは2031年までに12.21%のCAGRで成長すると予測されています。

- デブリサイズ別では、10cmを超えるデブリが2025年に41.67%のシェアを獲得し、1mmから1cm未満の破片セグメントは2031年までに10.78%のCAGRで成長すると予測されています。

- エンドユーザー別では、政府・防衛機関が2025年に55.54%のシェアを保持し、商業衛星オペレーターは2031年までに10.19%のCAGRで成長すると予測されています。

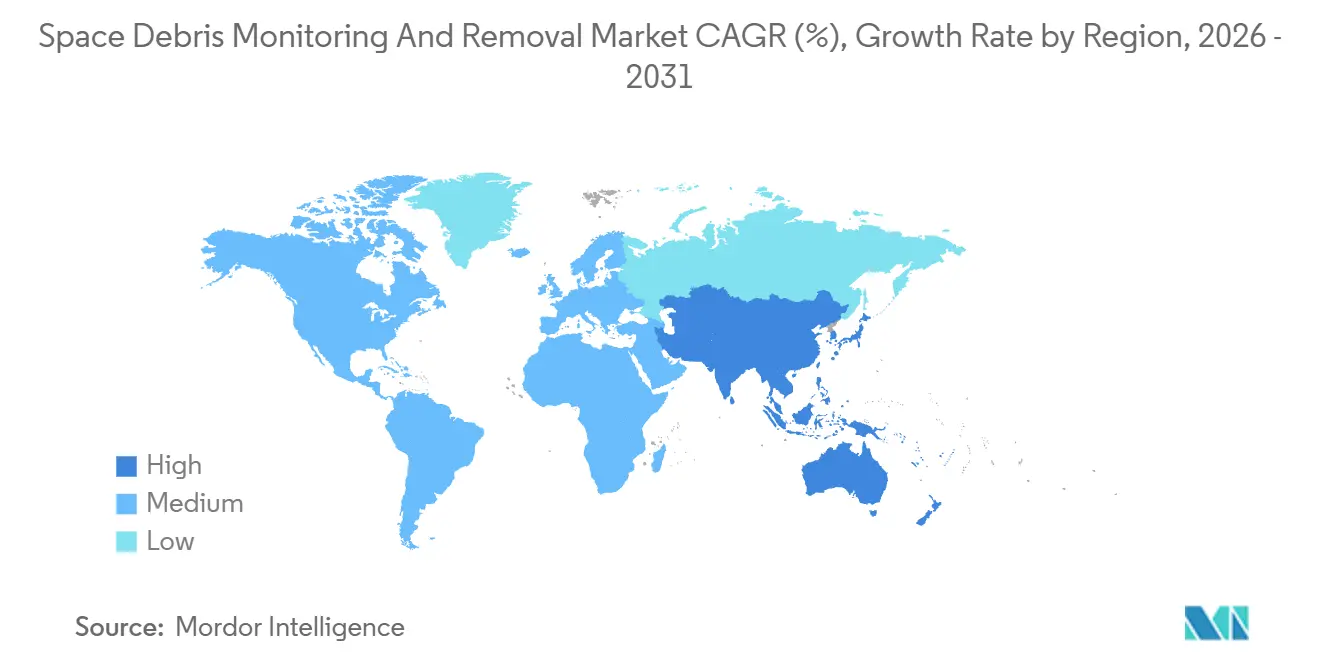

- 地域別では、北米が2025年に38.87%のシェアを保持し、アジア太平洋地域は2031年までに12.11%のCAGRで最も速い地域成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の宇宙デブリ監視・除去市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低軌道(LEO)衛星展開の拡大 | +2.1% | 米国、中国、EUに集中したグローバル | 短期(2年以内) |

| 宇宙状況認識(SSA)イニシアチブへの政府支出の増加 | +1.8% | 北米とEU、日本とオーストラリアへの波及効果あり | 短期(2年以内) |

| ミッション後の衛星廃棄に関する国際規制の強化 | +1.5% | グローバル、米国、EU、日本での早期利益 | 中期(2〜4年) |

| 小型デブリ向け高精度追跡技術の進歩 | +1.3% | グローバル、米国、英国、日本での技術開発 | 長期(4年以上) |

| 軌道上サービシングおよび衛星リサイクルモデルの採用拡大 | +1.2% | 北米、欧州、日本 | 中期(2〜4年) |

| 軌道デブリリスクが宇宙保険料に与える影響の増大 | +0.9% | 北米とEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低軌道(LEO)衛星展開の拡大

宇宙デブリ監視・除去市場は、打ち上げ活動が緩和能力よりも速く増加しているため、低軌道(LEO)においてより強い圧力にさらされています。2025年には4,434機の衛星が軌道に投入され、稼働中の衛星数は14,266機に達し、米国は商業調達ペイロードで3,529機を占めました。ESAの2026年宇宙環境評価に関連した報告では、550kmが軌道上のデブリ密度が稼働中の衛星密度に近づいている重要な高度として特定され、LEOにおける衝突リスクは2024年比で20%上昇しました。このパターンは宇宙デブリ監視・除去市場でサービスを購入する主体を変えており、コンステレーションオペレーターが現在、接近分析と機動支援の日常的な需要の多くを生み出しています。商業オペレーターは公的機関よりも頻繁に購入するため、機動量が増加するにつれて宇宙デブリ監視・除去市場はより安定した継続的なソフトウェア収益を得ています。

宇宙状況認識(SSA)イニシアチブへの政府支出の増加

政府支援によるSSA支出は、宇宙デブリ監視・除去市場における最も明確な需要の拠り所の一つであり続けています。LeoLabsは2025年に総額6,000万米ドルを超える契約受注を報告しました。同社の米国政府契約は前年比186%増加し、2025年9月の宇宙商業局と米国宇宙軍が関与する共同ライセンスによって支えられたと述べています。[1]Victoria Heath、「LeoLabsが米国政府契約の3桁成長に支えられ2025年に記録的な受注を達成」、LeoLabs、leolabs.space 2025年3月、同社はインド太平洋地域に2027年までに次世代UHFレーダーを展開するための6,000万米ドルのSTRATFI賞にも選定されました。[2]Aaron Herbach、「LeoLabsがインド太平洋地域への次世代レーダー技術展開のための6,000万ドルSTRATFIに選定」、LeoLabs、leolabs.space フランスは2025年10月にAuroreレーダープログラムでタレスを選定しました。ドイツはL-GUARDプログラムの下、宇宙司令部向けにIndra S3TSRレーダーを推進しており、欧州全体で主権的な監視能力が優先事項になりつつあることを示しており、政府が共有の公開カタログへの依存を減らし、商業プロバイダーとの連携で国内監視能力を構築しようとする中、宇宙デブリ監視・除去市場の顧客基盤を拡大しています。

ミッション後の衛星廃棄に関する国際規制の強化

規制は宇宙デブリ監視・除去市場全体の意思決定タイムラインを短縮しています。非静止衛星に対するFCCの5年間のミッション後廃棄規則は2024年9月29日に義務化され、旧来の25年ガイドラインに取って代わり、商業オペレーターに対する設計、推進剤、コンプライアンスの要求を高めました。2025年12月のEU宇宙法の妥協テキストは、400km以上での機動性、衝突回避サービスへのアクセス、LEO宇宙機の軌道寿命条件を要求しており、後続の実施法を通じて実施される予定です。米国では、2025年の軌道持続可能性法が2026年から2030年の会計年度に向けて、能動的デブリ修復の競争的実証プログラムに1億5,000万米ドルを承認しました。これらの規則は、より安全な運用を測定可能かつ執行可能にすることで宇宙デブリ監視・除去市場を支援しています。ただし、コンプライアンスコストを小規模オペレーターよりも迅速に吸収できる資本力のあるプロバイダーを優遇する傾向もあります。

軌道上サービシングおよび衛星リサイクルモデルの採用拡大

軌道上サービシングは宇宙デブリ監視・除去市場の商業的な根拠を広げています。AstroscaleとBAE Systemsは2025年3月に軌道上改修・アップグレードサービスの実現可能性調査を完了し、デブリ捕捉能力と将来のアップグレード・改修作業を結びつけました。[3]Astroscale、「AstroscaleとBAE Systemsが循環型宇宙経済の基盤を構築」、Astroscale、astroscale.com Northrop GrummanのミッションエクステンションビークルはNorthrop Grummanのミッション延長ビークルは2026年初頭までに合計で約10年分の宇宙内サービスを提供しており、ミッションロボットビークルは2026年の打ち上げに向けてロボット検査、移動、ペイロードサポートサービスを追加する予定です。2025年7月のGAOレビューでは、商業需要が実証されるまでオペレーターは宇宙機をサービシング向けに設計することをためらい、サービシング可能な設置基盤がなければサービサーもためらうと述べています。ESAのゼロデブリ技術作業も、2030年までのデブリ中立運用の一環としてLEOとMEOにおける能動的デブリ除去サービスを求めており、直接的な除去契約が限られている場合でも宇宙デブリ監視・除去市場のより長い成長余地を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 能動的デブリ除去(ADR)に関する国際的拘束力のある法的枠組みの欠如 | -1.4% | グローバル、特に国境を越えた除去作業に制約 | 長期(4年以上) |

| デブリ除去ミッションへの高い資本投資と不確実な投資収益 | -1.2% | グローバル、特に商業資金によるLEO除去ミッションで顕著 | 中期(2〜4年) |

| デュアルユース宇宙監視技術に対する輸出規制と規制上の障壁 | -0.8% | 北米とEU、国境を越えた技術移転に影響 | 中期(2〜4年) |

| 軌道力学と宇宙ロボット分野における熟練労働力の不足 | -0.6% | グローバル、米国、欧州、日本に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

能動的デブリ除去(ADR)に関する国際的拘束力のある法的枠組みの欠如

宇宙デブリ監視・除去市場の法的枠組みは、宇宙物体の所有権がデブリになっても消滅しないため、依然として不完全です。現行の宇宙法は管轄権を打ち上げ国に残しており、第三者による除去のために物体を放棄されたと宣言する正式なメカニズムは存在しません。2025年のESA関連調査では、技術専門家の45%が古い物体に対するサルベージ条項の追加を支持し、50%が強制的なADR保険を支持しましたが、政府間のコンセンサスは得られませんでした。英国とニュージーランドは2025年5月に、共同ADRおよびサービシングミッションの責任分担と同意手続きを明確にするための非拘束的な二国間モデルを提示しました。より広範な同意フレームワークが生まれるまで、宇宙デブリ監視・除去市場は監視サービスに傾いたままとなり、除去プロバイダーは限られた協力的なターゲットのみを追求できます。

デブリ除去ミッションへの高い資本投資と不確実な投資収益

ミッション経済性は依然として宇宙デブリ監視・除去市場のペースを制約しています。AstroscaleのELSA-Mミッションは英国宇宙機関とESAから約3,500万米ドルを受け取りましたが、同社はミッション総コストの50%以上を負担しており、単一物体のミッションコストが通常の商業調達には依然として高いことを示しています。JAXAのAstroscale JapanとのCRD2フェーズII契約は132億円(8,295万米ドル)と評価されており、初期の大規模除去試みの資本集約性を強調しています。除去されたキログラム数や清掃された軌道帯に基づく標準化された価格モデルはまだ存在せず、宇宙デブリ監視・除去市場全体で長期的な収益計画が困難なままです。2025年7月のGAOレビューでは、より明確な長期的な政府需要シグナルなしには民間資本が必要なインフラを拡大する可能性は低く、多くのプロバイダーがマイルストーン主導の公的契約に依存し続けていると述べています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

軌道別:LEOが支配、MEOが戦略的優先度を高める

LEOは2025年の宇宙デブリ監視・除去市場シェアの66.56%を占めました。これは、ほとんどの稼働中の衛星と最も密度の高い運用デブリ環境が2,000km以下に存在するためです。この軌道における宇宙デブリ監視・除去市場は、政府資金によるSSAプログラムと衝突回避支援に対する商業需要の両方から恩恵を受けています。世界で40,000を超える物体がカタログ化されており、ESAのMASTER-8モデルは10cmを超える物体が約54,000個、1cmから10cmの範囲の破片が約120万個と推定しています。この量がLEOを監視契約と除去ミッション計画の両方の中心に置き続けているのは、見逃した接近の運用上の影響が即座に現れるためです。

MEOは2031年までのCAGRが9.16%で最も成長の速い軌道セグメントになります。英国の2025年COPUOS声明は、MEO宇宙機の廃棄規定を含む更新されたIADCガイダンスを強調し、宇宙デブリ監視・除去市場に影響を与えています。MEOの航法・タイミング資産は高いミッション価値を持つため、限られたデブリ増加でもコンプライアンス支出の増加を引き起こす可能性があります。GEOは量的には小さいですが、単一のサービシングミッションが高価値の寿命延長または移動作業を支援できるため、経済性は魅力的です。D-OrbitのEUR 1億1,960万(1億3,869万米ドル)の契約は、ペイロードと軌道スロットの価値が十分に高い場合、オペレーターが専門的なサービシング能力に資金を提供することを示しています。その結果、宇宙デブリ監視・除去市場は量的にはLEOを中心に維持しながら、ミッション経済性が標的を絞った介入を正当化するMEOとGEOへと徐々に拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:ミッションパイプラインの成熟に伴い除去が加速

宇宙デブリ監視は2025年のサービスタイプ需要の58.87%を占め、宇宙デブリ監視・除去市場において直接除去作業を上回っています。監視がリードしているのは、レーダーネットワーク、光学センサー、カタログサービス、アラートプラットフォームがより迅速に展開でき、継続的なサブスクリプションとして販売できるためです。これにより、プロバイダーは単一の打ち上げ、限られたターゲットセット、政府支援のマイルストーンに依存することが多い除去ミッションよりも低い資本リスクにさらされます。宇宙デブリ除去産業の監視側は、したがって、ハードウェア集約型の除去プログラムよりも短い販売サイクルと安定した更新パターンから恩恵を受けます。規制義務が厳しくなるにつれて、ミッション再設計を引き受けることなくコンプライアンス支援を必要とするオペレーターにとって、監視はデフォルトの最初の購入として残ります。

宇宙デブリ除去は依然として最も成長の速いサービスカテゴリーであり、除去サービスの宇宙デブリ監視・除去市場規模は2031年までに9.91%のCAGRで拡大すると予測されています。この変化は、技術実証から選定されたミッションにおける運用調達へとついに移行しつつあるパイプラインを反映しています。AstroscaleのADRAS-Jは293日間の近接運用を完了し、2026年3月に軌道離脱を開始し、非協力的なデブリの検査と接近に関する検証済みの商業ベンチマークをセクターに提供しました。[4]Astroscale、「AstroscaleのADRAS-Jミッションが運用を完了し軌道離脱を開始」、Astroscale、astroscale.com 宇宙デブリ監視・除去市場はまた、ランデブー、近接運用、ドッキングが同じプラットフォームからデブリ捕捉、寿命延長、移動、検査を支援できるため、除去とサービシングの境界線を曖昧にしています。この重複により、プロバイダーは複数の収益源にわたって開発コストを分散させることができます。また、企業が一つの狭い用途のみのために宇宙機を構築するリスクも軽減されます。長期的には、宇宙デブリ監視・除去市場のサービスミックスは、オペレーターが監視、ミッション計画、介入能力を組み合わせたパッケージを購入するにつれて、二項対立的でなくなる可能性があります。

除去技術別:接触式手法がリード、非接触式が台頭

接触式技術は2025年の除去技術需要の57.45%を占めました。これは、宇宙デブリ監視・除去市場においてより成熟したテストと実証の実績によって支えられているためです。ロボットアーム、磁気捕捉システム、テザー型コンセプトは、ほとんどの非接触式代替手段よりも明確なミッション実績を持っています。Northrop Grummanのサービシング実績とAstroscaleの磁気捕捉実証は、これらの手法への信頼を強化するのに役立ちました。これは、ミッション失敗がより多くのデブリを生み出す可能性がある場合、オペレーターと機関が目に見える運用実績を持つ技術を依然として好むため重要です。接触式手法の現在のリードは、したがって、技術的な好みと同様に実行への信頼を反映しています。

非接触式技術は2031年までに13.32%のCAGRで成長すると予測されており、宇宙デブリ監視・除去市場において最も成長の速いアプローチとなっています。その魅力は実用的であり、イオンビームシェパーディング、レーザーアブレーション、静電気コンセプトは直接物理的捕捉に伴う法的・機械的な複雑さを軽減できます。2025年の査読済み評価では、重み付けされたパフォーマンス基準でテザーネットが1位、レーザーシステムが2位にランク付けされ、デブリの形状や回転状態にわたる汎用性が注目されました。非接触式手法は、接触式捕捉がより危険になる700km以上の高度にある非協力的なデブリに適しており、デブリ集団が増加すると予想されており、安全マージンが厳しく、ターゲットの挙動が予測しにくい宇宙デブリ監視・除去市場の部分において非接触式システムにより明確な役割を与えています。その根拠が強まるにつれて、接触式と非接触式手法のバランスは、コンセプトの新規性よりも繰り返し可能なミッション経済性を示せる者に依存するようになります。

監視技術別:分析ソフトウェアがハードウェアセグメントを上回る

地上センサーは2025年の監視技術需要の54.44%を占めました。これは、宇宙デブリ監視・除去市場が依然として設置済みのレーダーおよび光学インフラに大きく依存しているためです。国家宇宙司令部、商業レーダーオペレーター、EU関連の監視ネットワークはすでにハードウェアを設置しており、追加のデータサービスの採用障壁を下げています。この設置基盤は、地上システムを日常的なカタログ化と追跡作業のデフォルトのバックボーンにしています。それでも、これらのシステムは最も小さな運用上危険な破片を一貫して追跡することができず、接近認識にギャップが残ります。10cm未満の物体は多くの地上システムにとって依然として困難であり、1cmから10cmのデブリの大きな集団が日常的な運用において部分的にしか見えない状態が続いています。

分析・衝突回避ソフトウェアは最も成長の速い監視技術であり、2031年までに12.21%のCAGRで拡大しており、大規模コンステレーションオペレーターが増加するアラート量の手動レビューではなく自動化された意思決定支援を必要としているため、宇宙デブリ監視・除去市場における根本的な変化を反映しています。Kayhan SpaceのSatcatプロダクトスイートとTraCSS COLA Gap Pathfinderイニシアチブへの後の参加は、データ集約、自動化された機動計画、機械間調整が標準ツールになりつつあることを示しています。宇宙デブリ除去産業はソフトウェアをますます重視しており、追跡フィードを数千の衛星にわたって繰り返すことができる運用アクションプランに変換するためです。EU宇宙法は、定義された閾値以上で運用される宇宙機に対して認定された衝突回避サービスへのアクセスを要求することで、宇宙デブリ監視・除去市場における分析プラットフォームに対するより確固たる需要の底を生み出し、特にコンプライアンス設計が急速に進んでいる欧州において支援の別の層を追加しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

デブリサイズ別:センチメートル以下の追跡が投資優先度を再定義

10cmを超えるデブリは2025年のデブリサイズ別市場の41.67%を占めました。これらの物体はカタログ化され、追跡可能であり、公共調達フレームワークで優先順位付けしやすいためです。このグループは、ターゲットの識別と軌道履歴が通常よりよく確立されているため、既存の監視・介入ワークフローにより自然に適合します。1mmから1cm未満のセグメントは10.78%のCAGRで成長すると予測されており、宇宙デブリ監視・除去市場において最も成長の速いデブリサイズクラスとなっています。これらの破片は小さいですが、日常的な追跡閾値以下に留まりながら宇宙機の表面、センサー、シールドを損傷させる可能性があるため重要です。NASAとJAXAは日本のHTV-X3ミッションへの展開に向けた多層音響・導電グリッドセンサーを支援しており、より小さなデブリ環境の測定改善を目指しています。mmWaveレーダーの開発は継続的なインサイチュデブリ密度マッピングへの道として、コンステレーション全体でフライト認定が拡大すればセンサー支出を再形成する可能性があり、より小さな破片の検出が改善されれば、主要な除去ミッションだけでなく、シールド設計、ルート計画、保険評価に影響を与えるため、宇宙デブリ監視・除去市場の優先事項を変えることになります。その能力が向上するにつれて、投資は除去の決定が必要になる前に損害を回避するのに役立つセンシングと予測ツールへとシフトします。

エンドユーザー別:政府の支配が商業的混乱に直面

政府・防衛機関は2025年のエンドユーザー支出の55.54%を占め、宇宙デブリ監視・除去市場において最大の購入者となっています。そのリードは、主権的なSSAニーズ、国家宇宙司令部機能、民間オペレーターが独自に資金調達を避けている補助金支援の実証ミッションを反映しています。公的機関はまた、後に商業調達を形成する多くの標準を設定しており、それによって直接支出を超えた役割を拡大し、宇宙デブリ監視・除去市場全体の技術検証と契約設計において政府顧客に不均衡な影響力を提供しています。監視、カタログライセンス、初期除去実証は依然としてその公的な基盤需要に大きく依存しています。

商業衛星オペレーターは2031年までに10.19%のCAGRで成長すると予測されており、宇宙デブリ監視・除去市場の資金調達方法の段階的な変化を示唆しています。FCC廃棄規則、保険圧力の上昇、新興規制の下での強制的なサービス期待が、オペレーターに軌道安全性をビジネスの直接コストとして扱うよう促しています。学術・研究機関は依然として最小のエンドユーザーグループですが、それらの製品が商業的に拡大する前に新しいセンシングおよび分析ツールの検証を支援しています。Neuraspaceの公開AIプラットフォームプログラムへの大学連携参加は、より広い宇宙デブリ監視・除去市場におけるその役割を反映しています。商業フリートが大きくなり機動性が高まるにつれて、宇宙デブリ監視・除去市場の支出ミックスは純粋な政府依存からさらに離れていきます。

地域分析

北米は2025年の宇宙デブリ監視・除去市場シェアの38.87%を占めており、これは米国宇宙軍、NASA、宇宙商業局の複合的な牽引力を反映しています。この地域がリードしているのは、政策、公的資金、商業コンステレーションの規模が他のほとんどの市場では一致しない形で整合しているためです。NorthStar Earth and Spaceはまた、2026年4月にSkylark宇宙ベースSSAコンステレーションの拡大に資金を提供するために3億米ドルのSPAC合併を発表しました。Turion Spaceは2026年4月に7,500万米ドルを超える資金調達を行い、宇宙機生産を年間40機に拡大することで地域の勢いを加えており、資本がコンセプト開発だけでなく運用フリートの成長を支援していることを示しています。

欧州はESAプログラム、EU規則、国家防衛優先事項が同じ方向に動いているため、宇宙デブリ監視・除去市場において最も規制活動が活発な地域です。ゼロデブリ憲章は2025年までに19カ国の150以上の署名者に達し、デブリ中立的な運用慣行に向けた整合の高まりを示しています。ClearSpaceとESAは2026年1月にPRELUDEミッションを発表し、商業軌道上サービスへの一歩を踏み出しました。一方、ClearSpace-1は以前の目標変更後、2029年の打ち上げが予定されたままです。フランスのAuroreレーダープログラムとドイツのL-GUARD取り組みも、欧州が規制のみに依存していないことを示しており、主権的な監視インフラが並行して拡大し続けています。

アジア太平洋地域は宇宙デブリ監視・除去市場において最も成長の速い地域であり、2031年までに12.11%のCAGRが予測されています。中国の2025年の92回の軌道打ち上げは地域の監視ニーズに圧力を加えており、西太平洋全体でより広いSSA投資を促しています。南米、中東、アフリカは現在の需要では小規模なままです。それでも、UAEとブラジルからの機関的な関与は、商業活動が限られている地域でも宇宙デブリ監視・除去市場の地域的な広がりが拡大していることを示しています。

競合環境

宇宙デブリ監視・除去市場は、大手航空宇宙請負業者と専門企業の間の競争を特徴としています。Northrop Grumman、Lockheed Martin、Airbus、Boeingなどの企業は、監視、SSAタスク、GEOサービシングにおいて政府とのつながりとシステムインテグレーションの専門知識を活用しています。一方、LeoLabs、NorthStar、Astroscale、ClearSpace、Kayhan Space、Neuraspace、Kall Morris、Turion Spaceなどの企業は、カタログ、分析、捕捉システム、除去ビークルに焦点を当てています。この構造は適度に集中した市場を生み出しており、競争上の優位性は財務力と同様にミッションの信頼性と規制コンプライアンスに依存しています。

市場における重要な分断は、データサービスプロバイダーとハードウェア開発者を分けています。監視企業はサブスクリプションモデル、より迅速な展開、より低いミッションリスクから恩恵を受けますが、ハードウェアプロバイダーはマイルストーンベースの契約と検証済みミッションの少なさに依存しています。2025年、LeoLabsはカタログライセンスとレーダー契約でその地位を強化しました。Astroscaleは2026年のADRAS-J運用でデブリ除去において前進し、ClearSpaceは自律ランデブー能力で進展しました。

センシング、自動化、非協力的な物体の捕捉において機会が残っています。Kall Morris Inc.は2025年と2026年にREACCHシステムで革新的な捕捉方法を実証しました。自動化はまた、COLA(衝突回避)ギャップのタイミングを短縮する可能性を示し、遅いカタログ更新に挑戦しています。正確な追跡データが免責額を下げ、より良い宇宙交通慣行を促進するため、保険連動インセンティブが注目を集めています。標準開発と補給インターフェース設計が将来のサービシング優位性を形成しています。規模は重要ですが、安全な実行の実績が市場における競争上の地位の主要な決定要因であり続けています。

宇宙デブリ監視・除去産業のリーダー企業

ClearSpace

Astroscale Holdings Inc.

LeoLabs, Inc.

Airbus SE

Northrop Grumman Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Turion SpaceはWashington Harbour Partners LPが主導するシリーズBの資金調達ラウンドで7,500万米ドルを超える資金を確保しました。この資金は宇宙機生産を年間約8機から40機に増加させ、LEOとGEO全体でDroidクラスの宇宙ドメイン認識フリートを拡大することを目的としています。同社は現在、NASA、米国宇宙軍、宇宙開発局、NROとの契約を含む28の米国政府契約を保有しています。

- 2026年4月:NorthStar Earth and SpaceはViking Acquisition Corp. Iとの合併計画を発表し、プレマネー評価額は3億米ドルです。合併には、Skylark宇宙ベースSSAコンステレーションの拡大を支援するためにCartesian Capital Groupが主導する3,000万米ドルのコミット済みPIPEが含まれています。

- 2026年3月:Astroscaleの世界初の商業デブリ検査衛星であるADRAS-Jミッションは、3トンのH-IIAロケット上段の周囲で293日間の近接運用を完了しました。ミッションは15メートル以内に接近し、自律衝突回避能力を検証し、制御された軌道離脱を開始しました。実際のデブリ除去を目的としたフェーズII(ADRAS-J2)は2027年度に予定されています。

世界の宇宙デブリ監視・除去市場レポートの範囲

宇宙デブリ監視とは、運用中の衛星や宇宙機との衝突を防ぐために地球軌道上のデブリを追跡・識別するプロセスです。宇宙デブリ除去は、宇宙活動の持続可能性を確保するために軌道からデブリを能動的に除去する技術と手法を含みます。

宇宙デブリ監視・除去市場は、軌道、サービスタイプ、除去技術、監視技術、デブリサイズ、エンドユーザー、地域によってセグメント化されています。軌道別では、市場はLEO、MEO、GEOにセグメント化されています。サービスタイプ別では、市場は宇宙デブリ監視と宇宙デブリ除去に分けられています。除去技術別では、接触式と非接触式に分類されています。監視技術別では、市場は地上センサー、宇宙ベースセンサー、分析・衝突回避ソフトウェアにセグメント化されています。デブリサイズ別では、市場は1mmから1cm未満、1cmから10cm未満、10cm超に分類されています。エンドユーザー別では、市場は政府・防衛、商業衛星オペレーター、学術・研究機関にセグメント化されています。レポートはまた、異なる地域の主要国における宇宙デブリ監視・除去市場の市場規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)で提供されています。

| 低軌道(LEO) |

| 中軌道(MEO) |

| 静止軌道(GEO) |

| 宇宙デブリ監視 |

| 宇宙デブリ除去 |

| 接触式 |

| 非接触式 |

| 地上センサー |

| 宇宙ベースセンサー |

| 分析・衝突回避ソフトウェア |

| 1mmから1cm未満 |

| 1cmから10cm未満 |

| 10cm超 |

| 政府・防衛 |

| 商業衛星オペレーター |

| 学術・研究機関 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 軌道別 | 低軌道(LEO) | ||

| 中軌道(MEO) | |||

| 静止軌道(GEO) | |||

| サービスタイプ別 | 宇宙デブリ監視 | ||

| 宇宙デブリ除去 | |||

| 除去技術別 | 接触式 | ||

| 非接触式 | |||

| 監視技術別 | 地上センサー | ||

| 宇宙ベースセンサー | |||

| 分析・衝突回避ソフトウェア | |||

| デブリサイズ別 | 1mmから1cm未満 | ||

| 1cmから10cm未満 | |||

| 10cm超 | |||

| エンドユーザー別 | 政府・防衛 | ||

| 商業衛星オペレーター | |||

| 学術・研究機関 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

宇宙デブリ監視・除去市場の現在の規模はどのくらいですか?

宇宙デブリ監視・除去市場は2025年に11億4,000万米ドルと評価され、2026年には12億3,000万米ドルと推定されており、8.25%のCAGRで2031年までに18億3,000万米ドルに成長します。

低軌道(LEO)がデブリサービスの主要な需要センターである理由は何ですか?

LEOは2025年に66.56%のシェアを保持しました。これは、稼働中の衛星の最高濃度と最も重い衝突回避負担を含んでいるためです。

この分野で最も成長の速いサービスセグメントはどれですか?

宇宙デブリ除去は2031年までに9.91%のCAGRが予測されるより成長の速いサービスタイプであり、監視が2025年に依然として大きな58.87%のシェアを保持しているにもかかわらずです。

ソフトウェアと分析がハードウェア単独よりも重要になっている理由は何ですか?

分析・衝突回避ソフトウェアは12.21%のCAGRで成長しています。これは、大規模フリートが生の追跡データだけでなく、自動化された接近評価と機動計画を必要としているためです。

軌道安全サービスで最も速く拡大している地域はどこですか?

アジア太平洋地域は12.11%のCAGRで最も成長の速い地域であり、日本のデブリ除去プログラムと追跡能力への広域的な地域投資によって牽引されています。

デブリ除去ミッションの商業的採用を加速させる最大の障壁は何ですか?

二つの主要な障壁は、第三者除去に関する拘束力のある国際的な法的枠組みの欠如と、不確実な価格設定と収益プロファイルを持つミッションの高い資本コストです。

最終更新日: