宇宙用バッテリー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

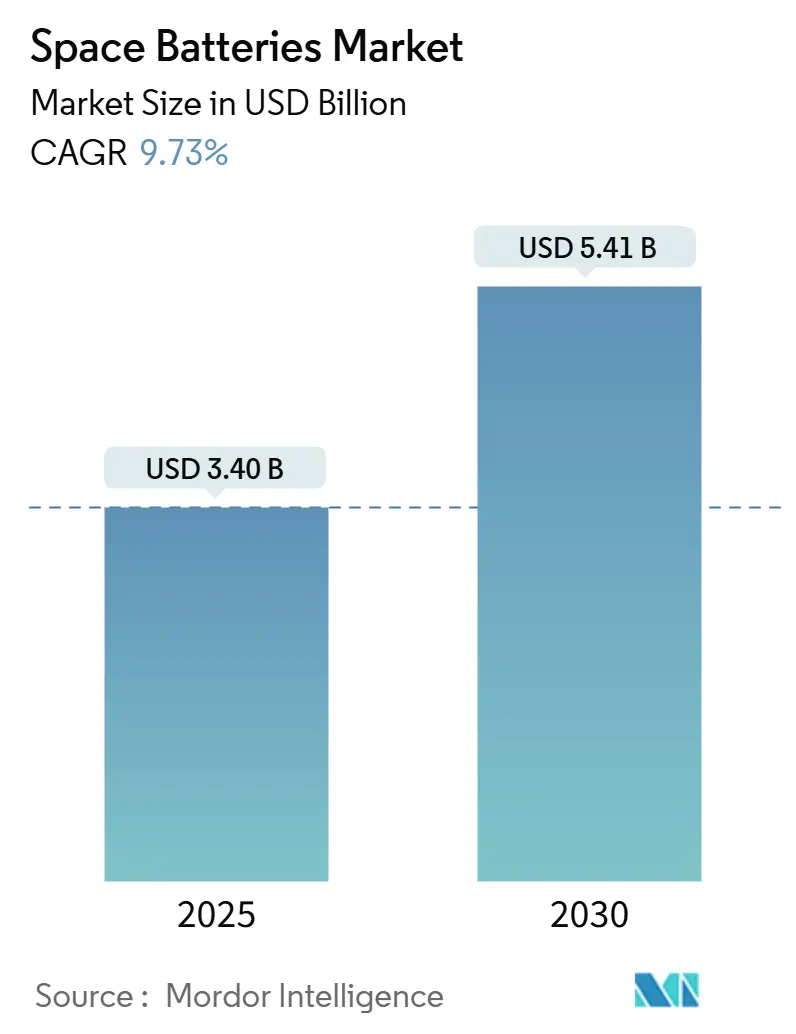

| 市場規模 (2025) | 3.40 十億米ドル |

| 市場規模 (2030) | 5.41 十億米ドル |

| 成長率 (2025 - 2030) | 9.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる宇宙用バッテリー市場分析

宇宙用バッテリーの市場規模は2025年に30億4,000万米ドルとなり、2030年には54億1,000万米ドルに達すると予測されており、年平均成長率9.73%を反映しています。宇宙グレードのリチウムイオン(Li-ion)技術が金額構成において主導的地位を占める一方、深宇宙プログラムおよび小型衛星コンステレーションが数量成長を促進しています。米国航空宇宙局(NASA)の2025年度宇宙技術予算11億8,000万米ドルに示される継続的な公的資金が近期需要を下支えし、放射線硬化型固体電池化学の資格認定の進展が長期的な成長余地を拡大しています。[1]出典:米国航空宇宙局、「2025年度予算要求」、NASA.GOV プラットフォームメーカーは打ち上げ質量を削減するために200 Wh/kg超のバッテリーを優先的に採用する傾向が強まっており、サプライヤーはリードタイムを安定させるために垂直統合型ラインで対応しています。地域別の支出プロファイルは分岐しており、北米は月面インフラを優先し、欧州は静止軌道通信衛星の更新サイクルを加速し、アジア太平洋はコスト最適化された低軌道フリートへの投資を進めています。同時に、リチウムおよびコバルトのサプライチェーン圧力と欧州宇宙標準化協力機構(ECSS)の試験マトリクスの厳格化が近期の利益率拡大を抑制しています。

主要レポートのポイント

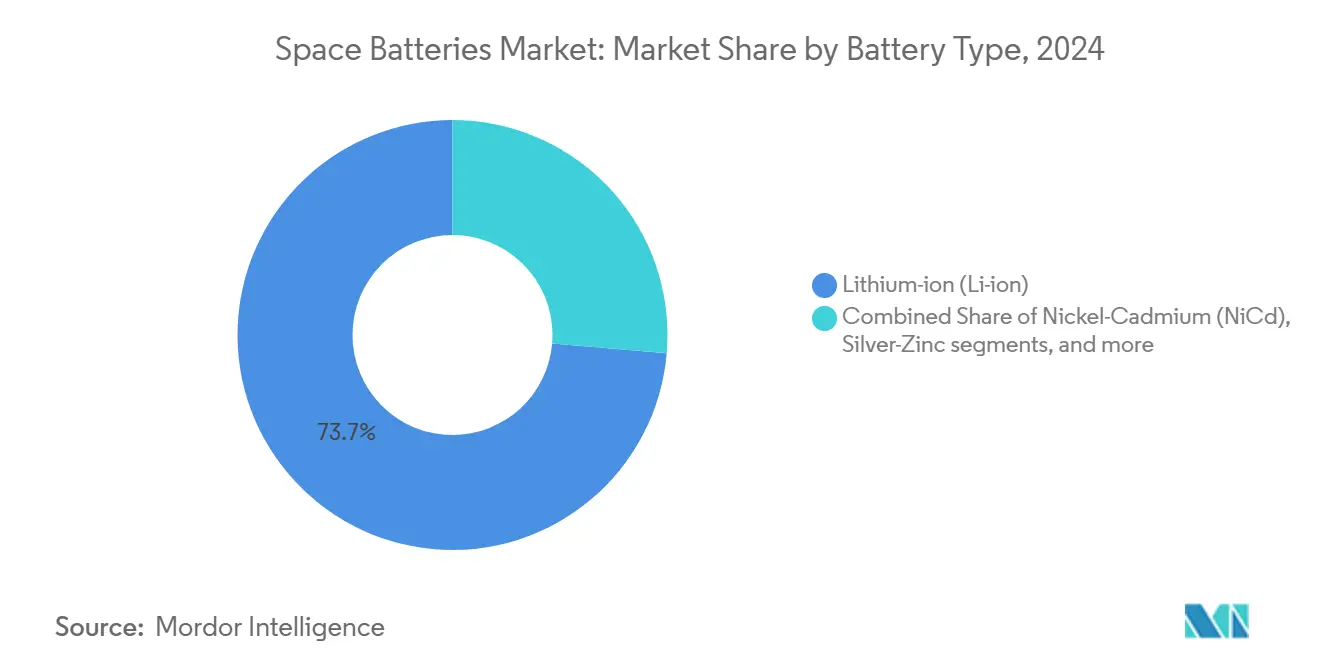

- バッテリータイプ別では、リチウムイオンが2024年に73.65%の収益シェアを占めてトップとなり、固体電池およびリチウム金属は2030年にかけて最速の年平均成長率15.60%を記録すると予測されています。

- プラットフォーム別では、衛星が2024年の宇宙用バッテリー市場規模の67.80%のシェアを占め、惑星着陸機および探査車は2030年にかけて年平均成長率13.40%で成長すると予想されています。

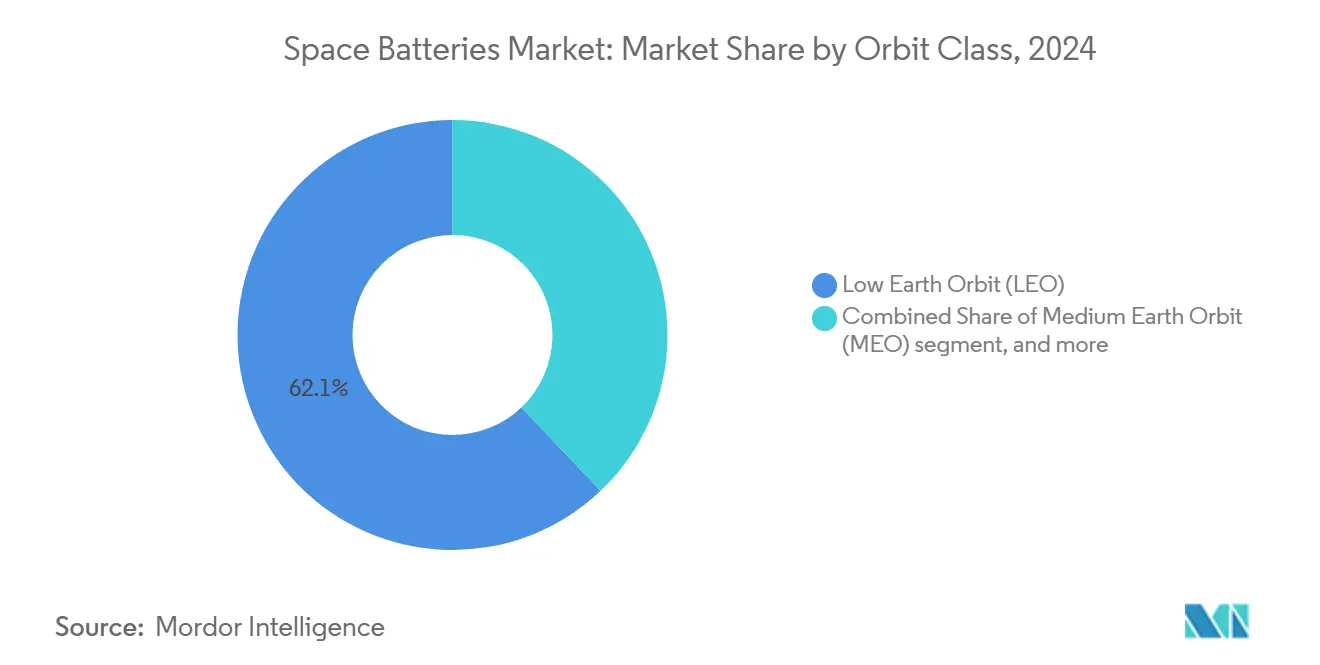

- 軌道クラス別では、低軌道が2024年の宇宙用バッテリー市場シェアの62.10%を占め、深宇宙および惑星間アプリケーションが最高の年平均成長率14.60%を記録しています。

- エネルギー密度帯別では、100~200 Wh/kgシステムが2024年に53.20%のシェアを保有し、200 Wh/kg超のバッテリーは年平均成長率13.15%で拡大すると予測されています。

- 機能別では、二次充電式ユニットが2024年の宇宙用バッテリー市場規模の78.62%を占め、年平均成長率10.54%で成長する見込みです。

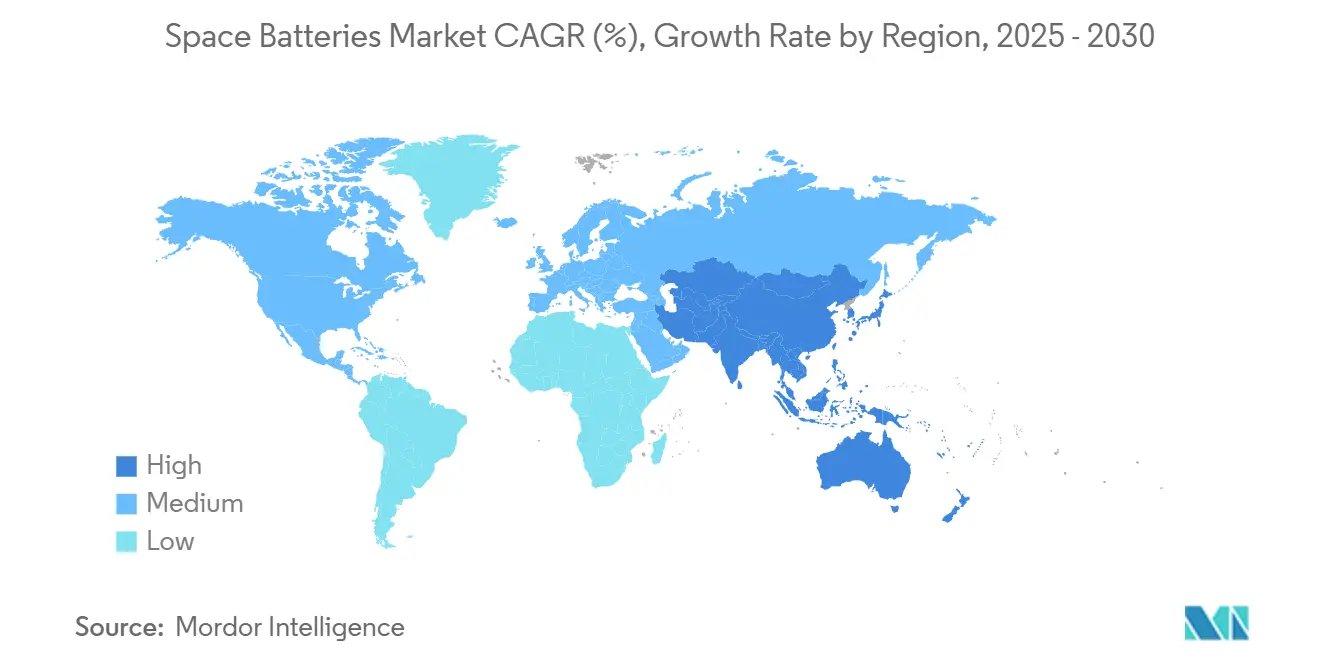

- 地域別では、北米が2024年に37.90%のシェアを維持し、アジア太平洋は2030年にかけて最速の年平均成長率12.65%を達成する軌道にあります。

世界の宇宙用バッテリー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小型衛星コンステレーションの急速な普及 | +2.1% | 北米およびアジア太平洋に集中するグローバル | 中期(2~4年) |

| ニッケル水素から高エネルギー密度リチウムイオン化学への移行 | +1.8% | グローバル | 短期(2年以内) |

| 超長サイクル寿命を要求する政府資金による深宇宙・月面ミッション | +1.5% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 充電集約型デューティサイクルを生み出す軌道上サービシングおよび製造 | +1.2% | 北米および欧州 | 中期(2~4年) |

| 放射線環境向け固体電池の資格認定 | +1.0% | グローバル | 長期(4年以上) |

| バッテリー寿命を延長する人工知能(AI)対応ヘルス診断 | +0.8% | 北米および欧州、アジア太平洋への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

小型衛星コンステレーションの急速な普及

コンステレーション事業者は、5万サイクル後も80%超の容量を維持するバッテリーを必要としており、宇宙向けに特別に堅牢化された標準18650および21700リチウムイオンセルへの需要に転換されています。打ち上げ頻度の増加により調達期間が短縮されるため、購買者は自動化されたビルド・トゥ・プリントラインと既存のフライトヘリテージを持つサプライヤーを優先する傾向があります。大量注文により規模の経済が改善され、インテグレーターは絶対価格よりもワット当たりコストを優先できるようになります。低軌道バスは頻繁な日陰遷移を経験するため、低温時の充電受け入れ性が重要な差別化要因となっています。ECSS-E-ST-20-20Cへの準拠は交渉の余地がなく、ベンダーには詳細なデータパッケージの維持が求められます。

ニッケル水素から高エネルギー密度リチウムイオン化学への移行

従来のニッケル水素からリチウムイオンへの切り替えにより、バッテリー質量が最大40%削減され、ペイロードまたは推進剤のためのスペースが確保されます。静止軌道通信事業者は既存のフェアリングエンベロープ内でより重いトランスポンダを打ち上げることで収益を最大化し、政府プログラムはより軽量な遷移ステージによりミッションタイムラインを短縮します。リチウムイオンはまた、−20℃から+50℃の広い温度範囲にわたって容量を維持し、ヒーター負荷を低減して熱制御を簡素化します。フライトデータは静止軌道での13年間の運用後に2%未満の容量損失を確認しており、事業者の信頼を強化しています。その結果、従来のニッケル水素ラインは閉鎖され、部品ベンダーは先進アノード材料へリソースを転換しています。

超長サイクル寿命を要求する政府資金による深宇宙・月面ミッション

アルテミス、ゲートウェイ、および火星サンプルリターンミッションは、5年間の休眠状態を生き延び、−150℃から+200℃の範囲で再起動できるバッテリーを必要としています。各機関は可燃性電解質なしに400 Wh/kgを達成するため、固体電池およびリチウム硫黄(Li-S)の研究開発を共同資金提供しています。試験キャンペーンでは、低軌道受け入れに必要なサイクル数の3倍を実行する複数の熱真空チャンバーが使用され、宇宙グレードの製造管理を持つサプライヤーのみがそのコストを吸収できます。24ヶ月を超える資格認定タイムラインは、特に自社の振動および放射線試験設備を持つ実績ある深宇宙フライトヘリテージを有する既存企業に有利に働きます。

充電集約型デューティサイクルを生み出す軌道上サービシングおよび製造

ロボット燃料補給タグおよび宇宙内付加製造プラットフォームは高いピーク電流を引き出し、その後、日照弧を通過する際に急速充電を要求します。設計には、リアルタイムの熱マップに基づいて充電カットオフ電圧を調整し、使用可能寿命を延長する先進バッテリー管理ソフトウェアが統合されています。デューティサイクルはまた、サービシング中の交換を簡素化するセルレベルのヒューズとモジュール式パックフォーマットへの需要を高めます。真空環境では対流冷却が排除されるため熱放散が中心的な課題となり、サプライヤーは埋め込みヒートパイプと高熱伝導性アルミニウムケーシングによってこれに対処しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コストとリードタイムを増大させる厳格な放射線・熱資格認定 | -1.4% | グローバル | 短期(2年以内) |

| 宇宙グレードリチウムセルおよび原材料へのサプライチェーン依存 | -1.1% | グローバル、欧州および小規模市場で深刻 | 中期(2~4年) |

| 新規参入者を制限する高い研究開発・認証コスト | -0.9% | グローバル | 長期(4年以上) |

| 先進セパレーターの入手可能性を圧迫する差し迫ったPFAS規制 | -0.7% | 北米および欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

コストとリードタイムを増大させる厳格な放射線・熱資格認定

ECSSおよびNASAの規格は、各バッテリー設計が真空下で−40℃から+60℃の性能を証明し、100 krad以上の放射線照射に耐えることを義務付けています。エンドツーエンドのキャンペーンは18~24ヶ月を要し、数百個のセルを消費し、プログラムに数百万ドルの非繰り返しコストを固定します。遅延は打ち上げマニフェストに波及し、特にシェーカーテーブルやガンマ線照射室などの試験設備の容量を占有します。この負担は新興企業を阻み、大規模な資格認定データセットを持つ既存企業の地位を強化します。

宇宙グレードリチウムセルおよび原材料へのサプライチェーン依存

宇宙グレードのリチウムイオンセルを出力できる認定ラインはわずかしかなく、そのほとんどは限られた地域で採掘または精製されたニッケルとコバルトに依存しています。価格急騰または輸出規制は固定価格の衛星契約を混乱させ、インテグレーターとバッテリーサプライヤーの利益率を圧迫する可能性があります。今後のPFAS規制はセパレーターの再設計を強制し、新たな資格認定ループと準拠材料の一時的な不足を引き起こす可能性もあります。欧州のプログラムは、欧州調達義務と限られた国内原材料処理能力のバランスを取る必要があるため、最も大きな圧力を感じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリータイプ別:エネルギー密度の高いリチウムイオンがトップを維持し、固体電池が台頭

リチウムイオンは2024年の宇宙用バッテリー市場シェアの73.65%を占め、数十年にわたる運用データと製造歩留まりの改善を反映しています。6億2,000万セル時間に近づくフライトヘリテージが調達信頼性を支え、高ニッケルNCAおよびNCMブレンドはパックレベルで現在214 Wh/kgを実現しています。[2]出典:Saft、「宇宙電力を次世代へ」、SAFT.COM このセグメントはまた、電極箔からカスタム圧力容器に至る成熟したサプライチェーンの恩恵を受けています。固体電池およびリチウム金属化学に関連する宇宙用バッテリー市場規模は、400 Wh/kgの比エネルギーと熱暴走への本質的な耐性を重視するミッションプロファイルに牽引され、年平均成長率15.60%で加速するでしょう。ニッケルカドミウム(NiCd)およびニッケル水素(NiH2)システムは、−60℃保管または無制限のトリクル充電耐久性が質量削減を上回るニッチな環境、特に質量削減よりも優先される環境で生き残っています。一方、銀亜鉛は点火および段分離時のバースト電力を必要とする打ち上げロケットにおいて引き続き重要性を保っています。

固体電池への勢いは、焼結セラミック電解質を亀裂なく衛星グレードのフォーマットにスケールアップし、1,000サイクルを超えるサイクル寿命を実証することにかかっています。主要サプライヤーは、マイクロ振動誘発剥離を軽減するために固体電池スタックとフレックスリジッドバッテリー管理ボードを組み合わせています。公的機関からの資金が初期の歩留まり損失を相殺しますが、完全な移行は予測期間全体にわたります。この期間中、ベースライン負荷向けのリチウムイオンストリングとピーク引き出し向けの新興化学を組み合わせたハイブリッドパックが普及するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

プラットフォーム別:衛星が数量を牽引し、惑星着陸機がプレミアム成長を主導

衛星は2024年の宇宙用バッテリー市場シェアの67.80%を占め、このセクターの中核的な数量ドライバーとしての地位を反映しています。標準化されたバッテリー要件と大ロット製造により、コンステレーション事業者は有利なワット時当たりコストを達成でき、特に数千回の打ち上げを計画するSpaceX、OneWeb、AmazonのProject Kuiperなどのフリートにとって有利です。典型的な衛星バスは、急速な日陰サイクリングと厳しい質量予算に対応するために50~200 Whのバッテリーシステムを統合しており、資格認定済みのリチウムイオン化学に調達競争での決定的な優位性を与えています。大量需要はまた、サプライヤーがECSS資格認定の高い非繰り返しエンジニアリングコストを償却し、後続注文の単価を引き下げることを可能にします。打ち上げロケットは、点火および段分離のためのバーストパワーパックを必要とする、より小さいが技術的に要求の高いサブセグメントを形成しています。対照的に、有人宇宙船および宇宙ステーションは、厳格な飛行適性規則を満たすために冗長安全回路と圧力逃がし機能を備えた人間評価バッテリーを指定しています。

惑星着陸機および探査車は最も急成長するプラットフォームクラスを代表しており、アルテミス関連の月面資産と火星偵察機がコンセプトからハードウェアへと移行するにつれて、2030年にかけて年平均成長率13.40%で成長しています。これらのミッションは、数年間休眠状態を維持した後、−150℃の夜から100℃を超える砂塵に満ちた正午の高温に至る環境で確実に起動できる数kWhのアレイを必要とします。資格認定キャンペーンには、打ち上げおよび着陸衝撃をシミュレートする振動試験、修理が不可能な場所でのミッション保証を確保するための深宇宙巡航レベルを超える放射線試験を含む長時間の熱真空浸漬が含まれます。NASAのゲートウェイ月面プラットフォーム向けリチウムイオンバッテリー供給に関する三菱電機の受注は、プレミアムな放射線硬化型パックがサプライヤーのポートフォリオをどのように再形成するかを示しています。惑星探査が拡大するにつれて、着陸機および探査車でのヘリテージを実証したバッテリーベンダーは、宇宙用バッテリー市場規模全体が衛星数量とともにスケールする中でも、より高い利益率を確保できます。

軌道クラス別:低軌道がコアを維持し、深宇宙がイノベーションを促進

宇宙用バッテリー市場は2024年の低軌道展開において62.10%のシェアを記録し、ワット時当たりコストを最優先するブロードバンドおよび地球観測ネットワークによって促進されました。これらのフリートは、頻繁な地上パスへの日陰中に充電状態を20%まで許容します。数は少ないものの、深宇宙機は抜本的な設計の飛躍を促します:セルは銀河宇宙線に耐え、対流冷却なしに広い温度変動を処理しなければなりません。このセグメントの年平均成長率14.60%は、新しいアルテミス貨物着陸機とサンプルリターン機を反映しています。

中軌道航法プラットフォームは、時計安定性を維持するために強化された放射線シールドと低自己放電を必要とします。静止軌道通信衛星バッテリーは最大72分に及ぶ長時間の日陰に直面するため、リチウムイオンストリングはより厚い集電体と高温バインダーを採用しています。宇宙機が化学推進から電気推進に移行するにつれて、バッテリーのピーク電力需要が増加し、より高電圧アーキテクチャの採用が促進されています。

エネルギー密度帯別:中間帯が主導し、200 Wh/kg超セグメントが急増

100 Wh/kgから200 Wh/kgのバッテリーが2024年の出荷量の53.20%を提供し、信頼性とコストのバランスを取っています。設計は、二重冗長圧力逃がしバルブを備えた溶接アルミニウムエンクロージャーに再パッケージされた成熟した18650および21700セルを活用しています。年平均成長率13.15%を記録すると予測される200 Wh/kg超の層は、より重いペイロードまたは追加推進剤に転換できる質量削減への訴求力を持っています。開発の重点は、実行可能な場合にPFAS化合物を含まない先進セパレーターで安定化されたシリコンリッチアノードと高ニッケルカソードに置かれています。

100 Wh/kg未満のパックは、極端な熱衝撃に直面するサウンディングロケットと再突入カプセルに対応しています。それでも、焼結固体電解質とリチウム硫黄変種が成熟するにつれて、より広い市場は2028年までにパイロットフライトで300 Wh/kgの閾値を超えると予想されています。

機能別:二次電池が長寿命ミッションを主導

二次充電式システムは、ほとんどの宇宙機が数千回の日陰サイクルを必要とするため、2024年の収益の78.62%を占めました。緩やかなカレンダー劣化と堅牢な充電状態健全性アルゴリズムが2030年にかけての年平均成長率10.54%を支えています。宇宙用バッテリー産業は、膨張を低減し、カレンダー寿命を15年超に延長するシリコン系アノードへの研究開発予算を集中させています。

一次電池は、一回限りのバーストのために打ち上げロケットと惑星探査機にとって不可欠であり続けています。銀亜鉛モジュールは400 W/kgを超える重量電力密度を達成しますが、サイクル寿命が限られているため、消耗型ステージに限定されています。ミッション設計者はトレードオフを慎重に検討しており、着陸機の増加数が降下燃焼用の一次パックと地表運用用の充電式アレイを組み合わせたハイブリッド設定を選択しています。

地域分析

北米は2024年に37.90%のシェアで宇宙用バッテリー市場をリードしました。その優位性は、NASAの一貫した調達パイプラインと、複数年のバッテリー契約を集合的に発注する一次請負業者から生まれています。Saftのジャクソンビル工場の年間5 GWh容量への拡張は、国内セル供給に対するこの地域のコミットメントを示しています。[3]出典:Electronics Specifier、「Saftが米州でリチウムイオンバッテリー生産を準備」、ELECTRONICSSPECIFIER.COM インフレ削減法は、米国産コバルトおよびニッケル中間体のコストを部分的に相殺する投資クレジットを追加しています。カナダは特殊断熱ブランケットと圧力容器を供給し、メキシコは非飛行地上支援設備を機械加工しています。

欧州は、欧州宇宙機関(ESA)の主力プログラムと通信衛星の更新需要に支えられた堅固な需要プールを提供しています。グローバルバッテリーグループのフランス、ドイツ、イタリアの子会社は、セラミック固体電池スタックと欧州固有のPFASフリーセパレーターに焦点を当てた研究開発センターを運営しています。化学物質の登録・評価・認可・制限(REACH)規制への準拠と新興PFAS規制が、化学ロードマップをフッ素フリーバインダーへと誘導するでしょう。英国の小型衛星メーカーが数量を増幅させ、東欧のサプライヤーがケーシングと非重要構造ハードウェアを提供しています。

アジア太平洋は最強の年平均成長率12.65%を記録しています。インドは2033年までに440億米ドルの宇宙経済という目標に向けて、官民パートナーシップを活用してランチャー統合施設と共同立地するセル組立ラインを建設しています。日本の衛星メーカーは国内製バッテリーを優先しており、ゲートウェイプラットフォーム向けリチウムイオンパック供給契約がその証拠です。中国の垂直統合エコシステムは本質的に国家プログラムに対応していますが、技術移転規制が西側の参加を制限しています。韓国は電気自動車セクターから採用したパウチセルコーティング方法を進歩させており、オーストラリアは月面探査車を目指した実験室規模のリチウム硫黄研究に資金を提供しています。

競合環境

市場は中程度に集約されたままです。Saft、EaglePicher、GS Yuasa、ABSLは長年のフライトヘリテージと垂直統合ラインを通じて確固たる地位を保持しています。Saftは768基の衛星にわたって3万5,000個超のセルが軌道上にあると報告しており、比類のない信頼性データセットを構築しています。競争上の優位性は、資格認定速度、自社放射線試験、および単一契約での混合化学供給能力を中心に展開しています。

投資パターンは既存企業が化学を拡大していることを示しています:Saftはフランスの研究機関と固体電池で提携し、GS Yuasaは自動車用シリコンアノード技術を静止軌道パックに適応させています。新規参入者は、資格認定コストの不利を小ロットサイズが軽減できる、マイクロ衛星向け固体電池や深宇宙向けリチウム硫黄などの狭いニッチに集中しています。合併・買収は選択的であり、一次請負業者はマルチベンダーの回復力を維持するために完全買収よりも長期供給契約を好みます。

価格は厳格なスクリーニングと部品コストを倍増させる可能性のある受け入れキャンペーンにより、地上同等品より20~25%高くなっています。それでも、コンステレーション購買者は数千パックをカバーするフレーム契約を通じてコスト効率を求め、交渉力を大型フリート事業者にわずかに傾けています。将来の競争は、PFASフリーセパレーターの習得と軌道サービスでの300 Wh/kg超の実証にかかっています。

宇宙用バッテリー産業リーダー

Saft Groupe SA

GS Yuasa Corporation

EnerSys

Airbus SE

EaglePicher Technologies, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:KULR Technology Group, Inc.は、100~500 Whの容量範囲を持つKULR ONE Space(K1S)キューブサット用バッテリーラインの6つの新しい市販(COTS)バージョンを発売しました。これらのバッテリーは宇宙セクターの顧客の増大する需要を満たすよう設計されており、フロンティア技術における同社のイノベーションを示しています。

- 2024年12月:KULR Technology Group, Inc.は、2026年にSpaceXのライドシェアミッションでExolaunchを通じてKULR ONE Space(K1S)バッテリーを打ち上げる計画を発表しました。このマイルストーンは、成長する宇宙用バッテリー市場向けの先進バッテリーシステムへのKULRの注力と一致しています。

世界の宇宙用バッテリー市場レポートの範囲

| リチウムイオン(Li-ion) |

| ニッケルカドミウム(NiCd) |

| ニッケル水素(NiH2) |

| 銀亜鉛 |

| 固体電池・リチウム金属 |

| その他 |

| 衛星 |

| 打ち上げロケット |

| 有人宇宙船および宇宙ステーション |

| 惑星着陸機および探査車 |

| 低軌道(LEO) |

| 中軌道(MEO) |

| 静止軌道(GEO) |

| 深宇宙・惑星間 |

| 100 Wh/kg未満 |

| 100~200 Wh/kg |

| 200 Wh/kg超 |

| 一次電池(非充電式) |

| 二次電池(充電式) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| イスラエル | ||

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| バッテリータイプ別 | リチウムイオン(Li-ion) | ||

| ニッケルカドミウム(NiCd) | |||

| ニッケル水素(NiH2) | |||

| 銀亜鉛 | |||

| 固体電池・リチウム金属 | |||

| その他 | |||

| プラットフォーム別 | 衛星 | ||

| 打ち上げロケット | |||

| 有人宇宙船および宇宙ステーション | |||

| 惑星着陸機および探査車 | |||

| 軌道クラス別 | 低軌道(LEO) | ||

| 中軌道(MEO) | |||

| 静止軌道(GEO) | |||

| 深宇宙・惑星間 | |||

| エネルギー密度帯別 | 100 Wh/kg未満 | ||

| 100~200 Wh/kg | |||

| 200 Wh/kg超 | |||

| 機能別 | 一次電池(非充電式) | ||

| 二次電池(充電式) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| イスラエル | |||

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

宇宙用バッテリー市場の現在の価値はいくらですか?

宇宙用バッテリー市場規模は2025年に30億4,000万米ドルであり、2030年までに54億1,000万米ドルに達する見込みで、年平均成長率9.73%を反映しています。

衛星採用においてどのバッテリータイプがトップですか?

リチウムイオン(Li-ion)は高エネルギー密度と豊富なフライトヘリテージにより73.65%のシェアを保有しています。

どの軌道クラスが最も急速な成長を示していますか?

深宇宙および惑星間ミッションは、月面および火星プログラムの拡大に伴い、2030年にかけて最高の年平均成長率14.60%を記録しています。

どの地域が最も急速に成長していますか?

アジア太平洋はインドの拡大する打ち上げセクターと日本の衛星製造に牽引され、年平均成長率12.65%を記録しています。

新規サプライヤーを妨げる主な抑制要因は何ですか?

厳格な放射線・熱資格認定により設計サイクルが最大24ヶ月延長され、開発コストに数百万ドルが追加される可能性があります。

サプライヤーはPFAS規制にどのように対応していますか?

ベンダーは今後の環境基準を満たすためにフッ素フリーセパレーターとセラミック固体電池層をテストしています。

最終更新日: