東南アジア・オセアニア自動車エンジンオイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

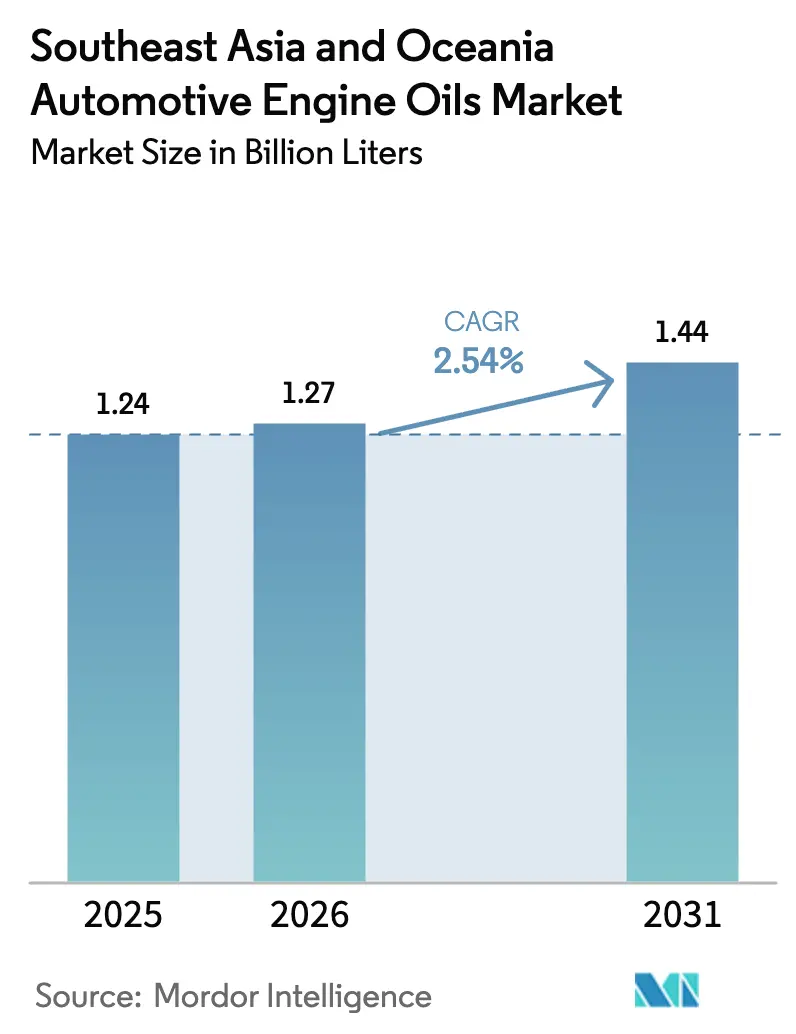

| 基準年の市場規模 (2025) | 1.24 十億リットル |

| 市場取引高 (2026) | 1.27 十億リットル |

| 市場取引高 (2031) | 1.44 十億リットル |

| 成長率 (2026 - 2031) | 2.54% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア・オセアニア自動車エンジンオイル市場分析

東南アジア・オセアニア自動車エンジンオイル市場規模は、2025年の12億4,000万米ドルから2026年には12億7,000万米ドルへと成長し、2026年~2031年にかけて年平均成長率2.54%で2031年には14億4,000万米ドルに達すると予測されています。需要の安定性は、ラストマイル配送フリートの拡大、周期的な鉱業活動、および電動化の取り組みが徐々に進展する中でも根強い二輪車依存を反映しています。石油メジャーは地域内のブレンド能力を強化してサプライチェーンの短縮を図る一方、ユーロ5/6規制への移行が製品構成を低粘度合成油へとシフトさせています。フリートのデジタル化により予知保全が可能となり、車両あたりの総リットル数が低下傾向にあるにもかかわらず、プレミアム合成油の採用が促進されています。一方、二輪車中心の都市型モビリティと資源主導の大型機器使用は、ASEANおよびオセアニア全域における近期の数量を下支えすると見込まれています。

主要レポートのポイント

- 製品タイプ別では、乗用車用モーターオイルが2025年の東南アジア・オセアニア自動車エンジンオイル市場において63.45%のシェアをリードしました。二輪車用エンジンオイルは2031年にかけて年平均成長率2.67%で拡大しています。

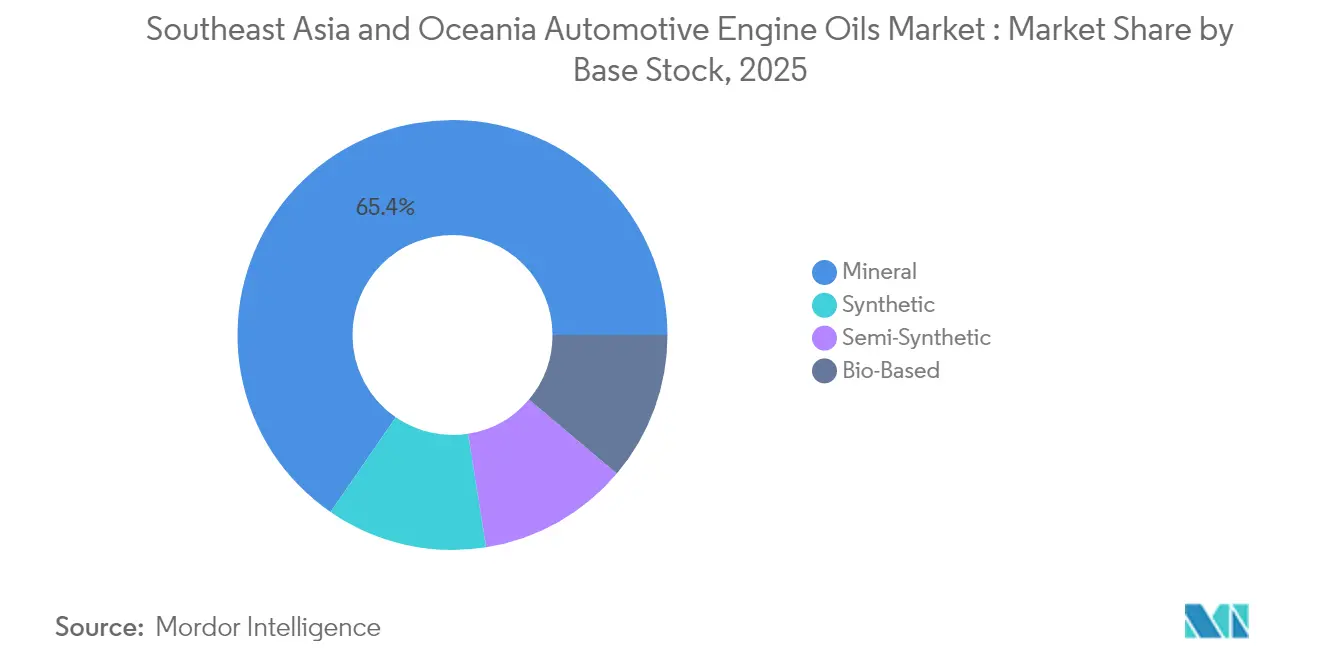

- 基油別では、鉱物油系製剤が2025年の東南アジア・オセアニア自動車エンジンオイル市場規模の65.40%を占め、合成油系製剤は2031年にかけて年平均成長率2.86%で最も速い成長を記録しています。

- 地域別では、インドネシアが2025年の東南アジア・オセアニア自動車エンジンオイル市場規模の30.20%を占め、オーストラリアは2031年にかけて年平均成長率3.45%で最も速い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

東南アジア・オセアニア自動車エンジンオイル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 二輪車保有台数の急増によるMCO数量の維持 | +0.8% | インドネシア、タイ、ベトナム、フィリピン | 中期(2~4年) |

| Eコマースのラストマイルフリートによるオイル交換間隔の短縮 | +0.6% | ASEAN・オーストラリアの都市部ハブ | 短期(2年以内) |

| オセアニアにおける鉱業・農業の上昇サイクルによるHDMO需要の増加 | +0.4% | オーストラリア、ニュージーランド | 長期(4年以上) |

| 政府の燃費規制による低粘度合成油の需要拡大 | +0.5% | タイ、マレーシア、シンガポール | 中期(2~4年) |

| フリートのサブスクリプション・テレマティクス主導の予知整備 | +0.3% | 世界の商用フリートセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

二輪車保有台数の急増によるMCO数量の維持

インドネシアでは2023年にオートバイ販売台数が増加を記録しました。タイやベトナムにおける同様のスクーター中心のモビリティパターンは、高温多湿でストップアンドゴーの多い交通環境においてエンジンオイル交換の高頻度化をもたらしています。若い都市部人口は二輪車を手頃な交通手段と見なしており、10W-30および15W-40グレードは定番製品であり続けています。潤滑油メーカーは、コスト意識の高いライダーを価格面で排除することなく可処分所得の上昇に対応するため、中位の半合成油を訴求しています。その結果、東南アジア・オセアニア自動車エンジンオイル市場は引き続き総数量の4分の1以上を二輪車用途から得ています。

Eコマースのラストマイルフリートによるオイル交換間隔の短縮

当日配送への期待がライドヘイリング車両や二輪車のメンテナンスサイクルを圧縮しており、これらの車両は現在、個人所有車両よりも高い年間走行距離を記録しています。テレマティクスのダッシュボードが潤滑油の状態を追跡していますが、充電インフラの不足により多くの宅配事業者は内燃機関バンへの依存を続けています。その結果、東南アジア・オセアニア自動車エンジンオイル市場は、急成長するオンライン小売に連動した高い需要弾力性の恩恵を受けています。

オセアニアにおける鉱業・農業の上昇サイクルによるHDMO需要の増加

鉄鉱石および石炭価格の上昇がオーストラリアの鉱山拡張を再活性化させ、ハウルトラックのエンジン稼働時間を押し上げ、大型車用モーターオイルの需要を高めています。CaterpillarおよびKomatsu機器のOEMマニュアルは、研磨性の粉塵と高負荷条件に対応するため15W-40 CK-4オイルを指定しています。ニュージーランドの酪農・ワイン産業はトラクターやハーベスターの近代化を進めており、ユニバーサルトラクタートランスミッションオイルの需要を押し上げています。パースおよびブリスベンのディストリビューターは、収穫期および建設ピーク時に200リットルドラム缶の四半期ごとの在庫切れを報告しています。この高い稼働強度はプレミアム製品構成を支え、東南アジア・オセアニア自動車エンジンオイル市場における収益の回復力を強化しています。

政府の燃費規制による低粘度合成油の需要拡大

タイが2012年にユーロ4を採用した後のユーロ5/6排ガス規制へのロードマップは、OEMにポンプ損失を低減する0W-20または0W-16オイルの使用を求めています[1]Binh Pham Hoaら、「ASEAN地域における車両排ガス規制の現状」、Journal of Sustainable Development Innovations、jsi.aspur.rs。マレーシアの2024年潤滑油認証制度は低品質ブレンドにペナルティを課し、高性能合成油のための棚スペースを開放しています。シンガポールはすでに炭素排出に課税しており、フリートオーナーを燃費効率の高い潤滑油へと誘導しています。日本のGLV-2ドラフト仕様はASEANで組み立てられるハイブリッド乗用車に影響を与え、超高粘度指数基油への需要を刺激しています。その結果、合成油の数量は年間2.93%増加し、東南アジア・オセアニア自動車エンジンオイル市場全体の成長を上回っています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市部ハブにおけるBEVおよび電動二輪車の普及加速 | -0.9% | ASEAN・オーストラリアの都市部中心地 | 中期(2~4年) |

| 延長ドレイン合成油による車両あたりリットル数の低下 | -0.4% | 世界のプレミアム車両セグメント | 短期(2年以内) |

| 添加剤の輸入依存度の高さ(外国為替・輸送コストの変動) | -0.3% | 輸入依存市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市部ハブにおけるBEVおよび電動二輪車の普及加速

ジャカルタ、バンコク、マニラは電動オートバイの購入価格を引き下げるインセンティブパッケージを展開しています[2]国際協力機構、「インドネシアにおける電動オートバイ産業発展とサプライチェーン強化に関するデータ収集・確認調査:最終報告書」、jica.go.jp。Grabはオイル不要のパワートレインで走るバッテリー交換式スクーターを試験導入しており、従来型MCOのリットル数を直接代替しています。オーストラリアの各州は都市部貨物向け電動バンへの補助金を提供し、都市部回廊におけるディーゼルHDMO需要を低下させています。大都市圏以外での電動化の普及は依然として緩やかですが、政策の勢いは研究開発予算をクランクケースオイルではなくドライブラインフルードおよび熱管理クーラントへと再配分しており、東南アジア・オセアニア自動車エンジンオイル市場の長期的な数量上昇余地を制限しています。

延長ドレイン合成油による車両あたりリットル数の低下

現代の0W-20全合成油は15,000~20,000キロメートルのオイル交換間隔を可能にし、これは従来の鉱物油の推奨値の2倍に相当します。ハイブリッド乗用車のOEM保証書は現在12ヶ月のサービスサイクルを推奨しており、年間のオイル交換回数を半減させています。クラウドベースのダッシュボードを通じた予測分析を活用するフリートマネージャーは、プレミアム合成油への切り替え後に潤滑油購入量の減少を報告しています。リットル損失は1リットルあたりの高いマージンによって部分的に相殺されますが、数量主導のディストリビューターは東南アジア・オセアニア自動車エンジンオイル市場における販売目標を純粋な数量よりも価値へと再調整する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:PCMOの優位性がMCOの成長課題に直面

乗用車用モーターオイルは2025年の東南アジア・オセアニア自動車エンジンオイル市場シェアの63.45%を占めており、インドネシア、タイ、マレーシアにおける自動車保有台数の拡大を反映しています。シンガポールおよびオーストラリアでは5W-30および0W-20粘度へのOEMシフトが浸透しており、合成油の普及率と平均販売価格を押し上げています。大型車用モーターオイルは貨物、鉱業、インフラサイクルと密接に連動しており、持続的な商品輸出がオーストラリアのワークショップでハウルトラックやブルドーザーのサービスを活発に維持しています。しかし、二輪車用エンジンオイルは都市型モビリティにおけるスクーターの優位性に支えられ、2031年にかけて年平均成長率2.67%を記録すると予測されています。

モリブデン系摩擦調整剤を配合した合成MCOブレンドは、ライドヘイリングライダーがより良いスロットルレスポンスと長いクラッチ寿命を求めるため、セグメント内で最も高い前年比成長を記録しています。消費者の価格感度が非公式なキオスクでのマルチブランド在庫を支持しているため、プレミアム化は緩やかなペースにとどまっています。その結果、ディストリビューターはチャネルセグメンテーションを追求し、フラッグシップ合成油をEコマースおよびワークショップチャネル向けに確保しながら、価格競争力のあるブランドを路傍の販売店に割り当てています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

基油別:合成油の進展にもかかわらず鉱物油がシェアを維持

鉱物油は2025年の東南アジア・オセアニア自動車エンジンオイル市場の65.40%を占めました。タイオイルおよびGS Caltexのグループ1・2基油が国内ブレンダーに供給され、販促キャンペーン時の価格競争力を高めています。半合成油は鉱物油成分と合成油成分を組み合わせることで、中位価格帯でAPI SP性能基準を満たすギャップを埋めています。しかし、グループ3以上の合成油は政府の排ガスロードマップとOEMのハイブリッド車投入に牽引され、年率2.86%で成長しています。シンガポールはジュロン・ターミナルを通じてPIONA管理基油を輸入し、ボンデッドアレンジメントのもとでドラム缶をマレーシアおよびベトナムに再輸出しており、地域のサプライチェーンの相互依存性を浮き彫りにしています。

バイオベースエステルは東南アジア・オセアニア自動車エンジンオイル市場規模のわずかな部分を占めるにとどまりますが、生分解性が重要な生態系的価値を持つグレートバリアリーフ周辺の船外機において、ニッチな採用が見られます。専門フォーミュレーターによる市場啓発キャンペーンは、旧型エンジンとの適合性への懸念に対抗するため、酸化安定性とシール適合性を強調しています。今後、より多くのASEAN主要都市が燃費課税制度を国連規制に合わせるにつれ、2027年以降に合成油のシェア拡大が加速すると見込まれています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

インドネシアは2025年の地域総数量の30.20%を占めており、数百万台規模の二輪車フリートと拡大する小型車組立基盤が牽引しています。国内流通チャネルは依然として分散しているため、大手企業は製品の真正性を確保するためにブランドキオスクとモバイルバンへの投資を進めています。段階的な電動化は長期的な鉱物油MCOの見通しを低下させますが、電動トランスミッションおよびクーラントフルードの機会を支援しています。

タイとマレーシアは、確立されたコンポーネント輸出産業に支えられ、中一桁台の成長を示すと予測されています。タイのユーロ6への移行は0W-16の供給準備を義務付け、マレーシアの2024年エンジンオイルマーキング制度は偽造品を排除し、品質ラボを持つ多国籍企業に有利に働いています。ベトナムとフィリピンは自動車普及率の上昇を示していますが、価格感度から鉱物油の優位性が続いており、サービスセンター契約よりも卸売・小売チャネルに偏った流通モデルを維持しています。

オーストラリアはピルバラの鉱山拡張とクイーンズランドのコールシームガスプロジェクトにより、2031年にかけて最速の年平均成長率3.45%を達成しています。車両台数の緩やかな増加にもかかわらず、重機のオーバーホールサイクルが潤滑油消費を加速させています。環境政策はCK-4およびFA-4カテゴリーの採用を促進し、フリートマネージャーが全合成油を採用するよう促しています。ニュージーランドの酪農・園芸産業はTier 4-Finalエンジン対応のユニバーサルトラクターオイルを採用しており、安定したオフハイウェイ需要に貢献しています。全体として、オセアニアは1リットルあたりの収益が高く、ISO 14001サプライチェーン基準を満たすサプライヤーの収益性を高めています。

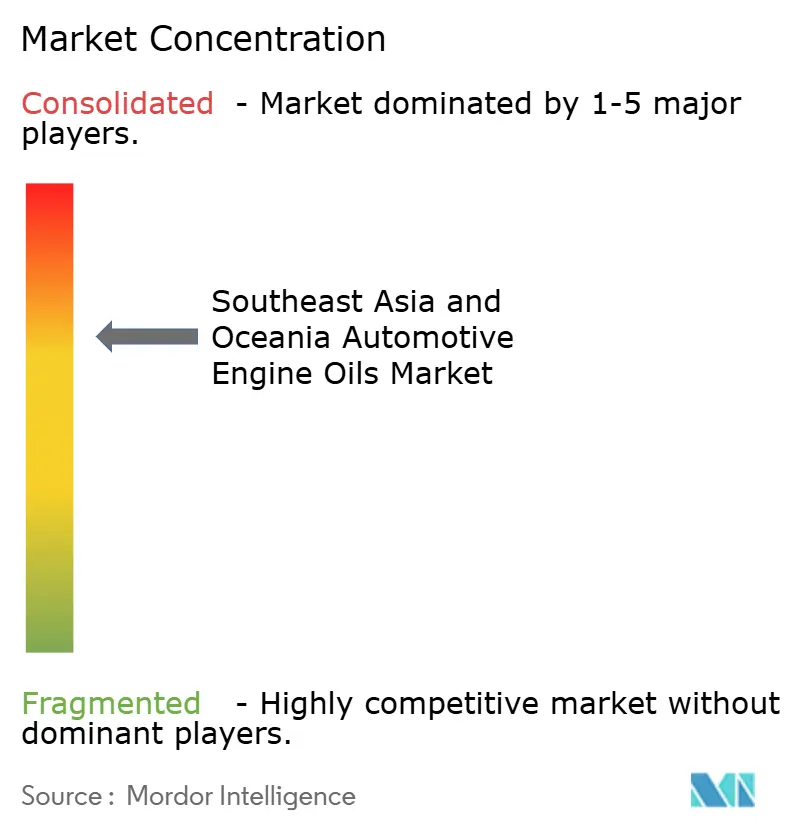

競合環境

東南アジア・オセアニア自動車エンジンオイル市場は中程度の集中度を示しています。テレマティクス対応のサービスバンドルが市場リーダーを差別化しています。地域の精製業者は上流の基油供給と下流のブランディングを統合し、原料価格の変動にもかかわらず安定した価格設定を可能にしています。ニッチな輸入業者はパフォーマンス愛好家に焦点を当て、規制が厳格化する中でのブランド増殖のロングテールを浮き彫りにしています。動的在庫システム、改ざん防止パッケージング、小容量Eコマース在庫管理単位への投資が増加しており、コモディティ販売から消費者中心のマーケティングへの進化を反映しています。全体として、サプライヤーの競争優位性はブレンドの柔軟性、データ主導のサービス能力、および数千の島々と陸上国境を越えた流通リーチにかかっています。

東南アジア・オセアニア自動車エンジンオイル産業リーダー

Shell plc

PETRONAS Lubricants International

Exxon Mobil Corporation

BP p.l.c.

TotalEnergies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:TotalEnergiesの子会社Lubrilogは、パーおよびポリフルオロアルキル物質に関する規制制限を見越し、自動車アクチュエーター向けPFASフリーのPlastogreaseシリーズを発売しました。

- 2025年6月:BP p.l.c.は、2027年以前に完了予定の総額200億米ドルの資産売却計画の一環として、最大100億米ドルと評価されるCastrol潤滑油部門の売却プロセスを開始しました。

東南アジア・オセアニア自動車エンジンオイル市場レポートの調査範囲

| 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| 大型車用モーターオイル(HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| 二輪車用エンジンオイル(MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード |

| 鉱物油 |

| 合成油 |

| 半合成油 |

| バイオベース |

| マレーシア |

| シンガポール |

| タイ |

| ベトナム |

| インドネシア |

| フィリピン |

| オーストラリア |

| その他(ニュージーランド、カンボジア、ミャンマー) |

| 製品タイプ別 | 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 大型車用モーターオイル(HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 二輪車用エンジンオイル(MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 基油別 | 鉱物油 | |

| 合成油 | ||

| 半合成油 | ||

| バイオベース | ||

| 地域別 | マレーシア | |

| シンガポール | ||

| タイ | ||

| ベトナム | ||

| インドネシア | ||

| フィリピン | ||

| オーストラリア | ||

| その他(ニュージーランド、カンボジア、ミャンマー) | ||

レポートで回答される主要な質問

2026年における東南アジア・オセアニアの潤滑油需要はどの程度ですか?

総需要は12億7,000万リットルと推定され、2031年にかけて年間2.54%の増加が予測されています。

現在最大のシェアを持つ製品カテゴリーはどれですか?

乗用車用モーターオイルが2025年の総数量の63.45%を占めており、自動車保有台数の拡大とOEMの粘度シフトが牽引しています。

オーストラリアが地域内で最も成長の速い市場である理由は何ですか?

鉱業・農業機器の近代化が大型車用モーターオイルの使用量を押し上げ、2031年にかけて年平均成長率3.45%をもたらしています。

合成潤滑油の採用を加速させる要因は何ですか?

ユーロ5/6に向けた排ガス規制、OEMのハイブリッド車投入、テレマティクス対応のフリートメンテナンスがいずれも低粘度合成油への需要を押し上げています。

電動車の普及はエンジンオイル販売にどのような影響を与えますか?

バッテリー電動車および電動二輪車の普及、特に都市部ハブでの普及がクランクケースオイルの需要を低下させ、成長を抑制します。

最終更新日: