韓国旋削機械・設備市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

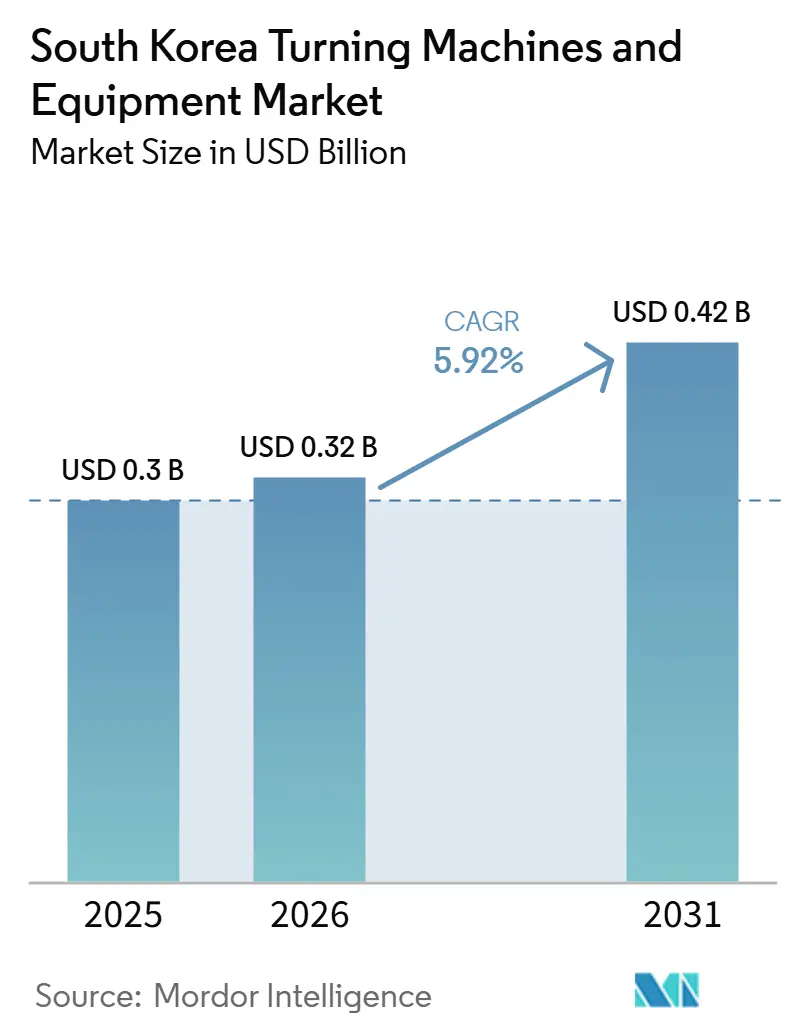

| 基準年の市場規模 (2025) | 0.3 十億米ドル |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 0.32 十億米ドル |

| 市場規模 (2031) | 0.42 十億米ドル |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国旋削機械・設備市場分析

韓国旋削機械・設備市場規模は、2025年の3.0億米ドルから2026年には3.2億米ドルへと成長し、2026年~2031年のCAGR 5.92%で2031年までに4.2億米ドルに達すると予測されています。

韓国は世界最大級の製造経済国の一つであり続けており、その幅広い産業基盤は、輸出志向の生産ラインにおける精密金属切削システムへの安定した需要に支えられ、設備市場の最前線に位置しています。2024年の一般機械輸出額は512億米ドルに達し、機械加工設備が同国の産業サプライチェーンにとって重要であることを示しています。韓国旋削機械・設備市場は、自動車、電子機器、資本財生産において堅固な基盤を有しています。半導体、電気自動車、防衛、航空宇宙メーカーが旧来の生産プログラムよりも厳しい公差とより安定した機械加工性能を必要としているため、需要はより高精度な方向へも移行しています。韓国旋削機械・設備市場はまた、スマートファクトリー向け資金調達の恩恵も受けており、これにより購買者はリアルタイムデータフロー、予知保全、より緊密なプロセス制御をサポートできる接続型CNCプラットフォームへと移行しています。同時に、高い設備コスト、労働力不足、更新サイクルの長期化が、半導体、モビリティ、防衛からの需要が安定した成長の底支えとなっているにもかかわらず、韓国旋削機械・設備市場のより速い拡大を抑制しています。

主要レポートのポイント

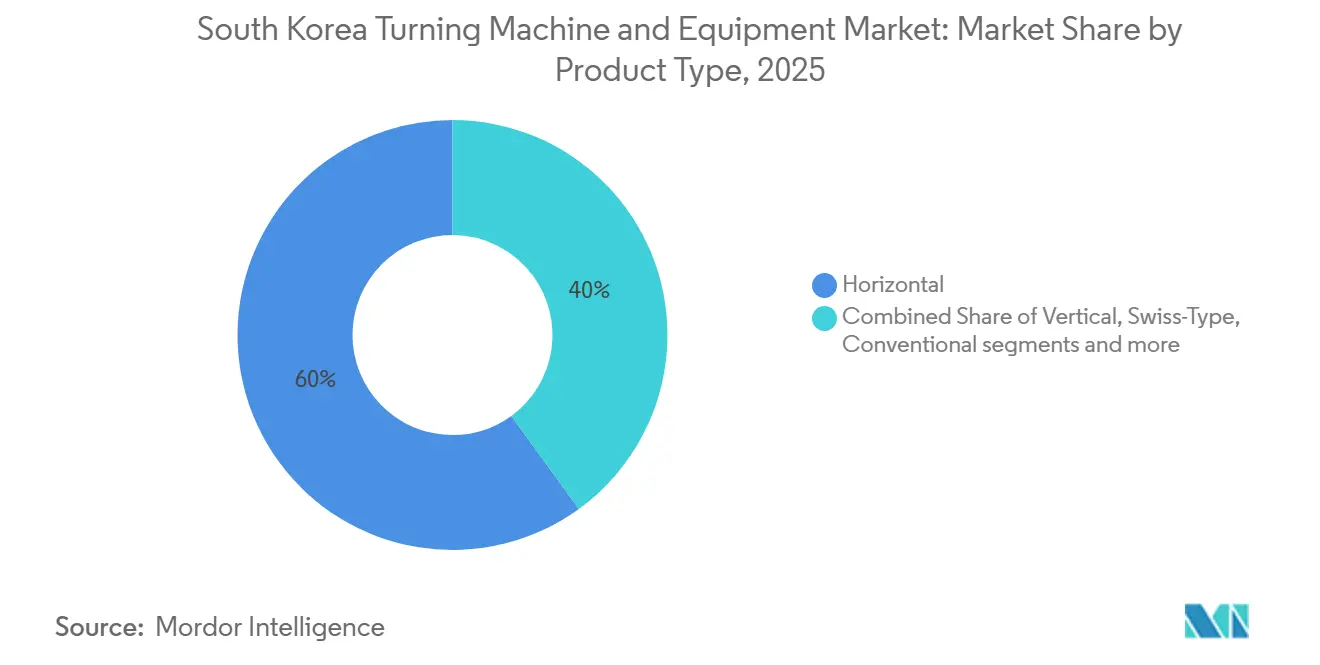

- 製品タイプ別では、横型セグメントが2025年の韓国旋削機械・設備市場シェアの60%を占め、複合加工旋削機械・設備セグメントは2031年までにCAGR 7.2%で拡大すると予測されています。

- 自動化タイプ別では、完全自動CNCセグメントが2025年の韓国旋削機械・設備市場規模の86%を占め、2031年までのCAGR 7%という最高の予測成長率を記録しました。

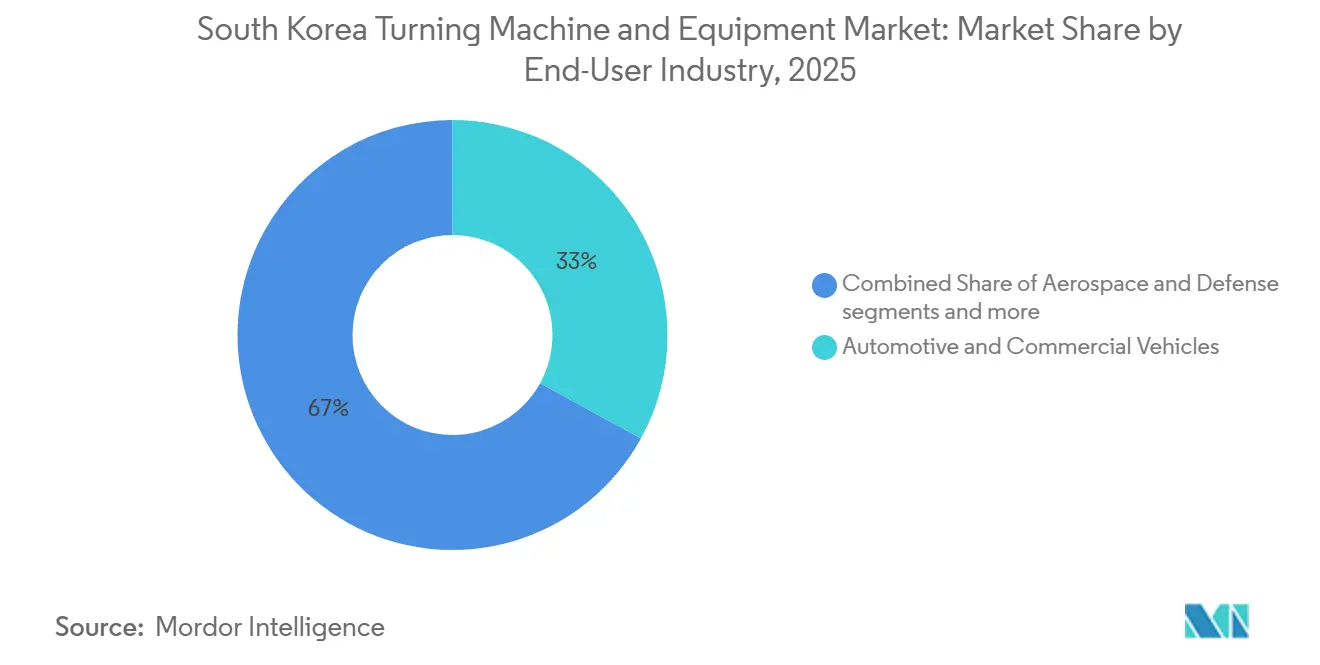

- エンドユーザー産業別では、自動車・商用車が2025年に33%のシェアを占め、航空宇宙・防衛は2031年までにCAGR 7.4%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国旋削機械・設備市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密加工要件を牽引する半導体製造装置製造の拡大 | +1.8% | 京畿道(平沢、龍仁、華城を含む)および忠南(清州を含む) | 長期(4年以上) |

| 工場自動化投資の増加 | +1.3% | 全国規模、昌原、蔚山、大邱の産業団地での早期成果 | 中期(2~4年) |

| 大手産業コングロマリットによる製造業の近代化 | +1.0% | 全国規模、ソウル首都圏および京畿道に集中 | 中期(2~4年) |

| EVおよび先進モビリティ生産の成長 | +0.8% | 蔚山、牙山、光明 | 中期(2~4年) |

| 輸出主導型製造業の競争力 | +0.5% | 全国規模、昌原および釜山の輸出クラスターに集中 | 長期(4年以上) |

| 精密部品生産の国産化 | +0.4% | 亀尾、釜山、昌原、大田、光州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

精密加工要件を牽引する半導体製造装置製造の拡大

韓国が2047年までに70兆韓国ウォン(4,858億米ドル)の半導体製造能力を構築する計画は、精密加工需要を支えるサプライチェーンを再編しています。2025年12月の政府半導体ロードマップは、この取り組みの中心に材料、部品、設備を位置づけており、これらの分野における民間ミットメントは2025年に過去最高の8,501億韓国ウォン(5億8,990万米ドル)に達しました。新たな製造工場では、ウェーハハンドリングシステム、成膜装置、ユーティリティ設備向けに幅広い精密旋削部品が必要とされ、韓国旋削機械・設備市場における高精度横型およびスイス型旋削機械・設備への需要を牽引しています。2026年1月に成立した半導体特別法は、平沢および龍仁の指定クラスターへの電力、水道、輸送インフラの整備を優先し、工場設置スケジュールにおける主要な遅延要因を解消しています。この変化が重要なのは、クラスター開発の加速が設備発注を前倒しにし、韓国旋削機械・設備市場にサービスを提供する機械メーカーにとってより明確な調達サイクルを支えるためです。半導体ベルト内で国内外の材料・部品・設備企業150社を育成する計画も、単一のメモリサイクルを超えた長期的な需要の可視性を支えています。

工場自動化投資の増加

政府支援による自動化支出は、韓国旋削機械・設備市場における中小規模メーカー全体でのCNCアップグレードの最も明確な近期ドライバーで。[1]経済協力開発機構、「韓国のスマート製造イノベーション・イニシアティブ」、OECD、oecd.org 産業通商資源部(MOTIE)は2025年に4,787億韓国ウォン(3億3,220万米ドル)を445件の産業AIプロジェクトに配分し、AIファクトリー開発と自律型製造が主な予算用途となっています。M.AXアライアンスは2025年に発足し、政府は2026年にAIファクトリーインフラプロジェクトに530億韓国ウォン(3,680万米ドル)を提供し、自動化需要を活発に維持しています。OECDの記録によると、スマート製造イニシアティブの2025年予算は2,479億韓国ウォン(1億7,200万米ドル)であり、その95%がスマートファクトリー導入に充当されました。中小ベンチャー企業部もまた、30件の自律型工場プロジェクトと400件のAI特化型スマートファクトリー展開を含む450件のプロジェクトを対象とした2026年プログラムを開始しました。これらのプログラムは、韓国旋削機械・設備市場における購買者の選好を、工場ソフトウェアと接続してリアルタイムの保全・プロセスデータを提供できる完全自動CNC旋削センターへとシフトさせています。[2]中小ベンチャー企業部、「スマート製造イノベーション支援プログラム2026」、中小ベンチャー企業部、mss.go.kr

大手産業コングロマリットによる製造業の近代化

大手国内産業グループは、韓国旋削機械・設備市場における技術アップグレードのペースを引き続き主導しています。2025年11月、Samsung Electronics、Hyundai Motor Group、LG Groupおよびその他の主要企業は、5年間で国内プロジェクトに70兆韓国ウォン(4,858億米ドル)近くを投資することを誓約しました。Samsungは国内投資として450兆韓国ウォン(3,123億米ドル)をコミットし、その計画を平沢の第5半導体工場およびNVIDIAと共同開発する新たなAIメガファクトリーと結びつけました。LG Groupは100兆韓国ウォン(694億米ドル)を誓約し、その支出の60%を工作機械需要と直接結びついた材料・部品・設備分野に振り向けました。SKグループもNVIDIAと提携し、5万基以上のGPUを擁する製造AIクラウドおよびAIファクトリーを構築することで、デジタルインフラと生産設備の意思決定がいかに収束しつつあるかを示しました。これらの企業は購買者として機能するため、その仕様は韓国旋削機械・設備市場全体のサプライヤーが導入・サポートすべき内容を形成することが多くなっています。

EVおよび先進モビリティ生産の成長

電気自動車の成長は韓国旋削機械・設備市場に新たな需要層を加えており、その技術要件は旧来の内燃機関向け機械加工プログラムとは異なります。新規EV登録台数は2025年に50.1%増の220,177台となり、2年間の減少に終止符を打ち、車両部品サプライヤーの生産見通しを改善しました。自動車総生産台数は2025年に410万台に達し、自動車輸出は720億米ドルという過去最高を記録し、より広範な製造基盤を活発に維持しました。政府は2025年にEV購入インセンティブとして1兆5,000億韓国ウォン(10億4,000万米ドル)をコミットし、機械加工業者が対応している生産パイプラインを支ています。EVモーターハウジング、バッテリーケーシング部品、パワートレインアセンブリは、多くの旧来の自動車用旋盤が提供できるよりも厳しい熱制御とより安定した旋削性能を必要としています。Kモビリティ戦略はまた、2035年までに新車販売の90%をエコフレンドリー車両とすることを目標としています。同戦略には7万人の将来のモビリティ専門家の育成と200社の専門企業の支援計画が含まれており、韓国旋削機械・設備市場にこのエンドユースにおけるより長い成長の滑走路を与えています。[3]産業通商資源部、「分野別ハイテク産業育成戦略」、インベストコリア、investkorea.org

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進旋削機械・設備の高コスト | -1.2% | 全国規模、主要産業クラスター外の中小企業への影響が最も大きい | 長期(4年以上) |

| 熟練労働力の不足 | -0.6% | 全国規模、昌原および大邱の産業クラスターでの圧力が最も強い | 中期(2~4年) |

| 中国工作機械サプライヤーとの競争 | -0.9% | 全国規模、標準CNCカテゴリーへの集中度が最も高い | 中期(2~4年) |

| 機械更新サイクルの長期化 | -0.4% | 全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進旋削機械・設備の高コスト

高い資本コストは、韓国旋削機械・設備市場における更新需要の構造的な制約として残っており、特に中小規模メーカーにとって顕著です。先進的な5軸CNC旋削センターや複合加工機は1台あたり数億韓国ウォンに達することがあり、設置のリードタイムは6~12ヶ月に及ぶ場合があり、中小企業にとって資金調達とスケジュール管理の負担となっています。産業通商資源部(MOTIE)の2025年投資連動型技術プログラムには機械・自動化セクターからわずか183社しか参加しておらず、資本制約が依然として導入の大きな障壁であることを示しています。スマート製造イノベーション3.0フレームワークは、参加中小企業のスマートファクトリー建設コストの50%~80%を補助することで、この圧力の一部を相殺しています。それでも、2026年サイクルがカバーするのはわずか450プロジェクトであり、1万社を超える製造中小企業の基盤と比較すると小規模です。このギャップは、韓国旋削機械・設備市場全体でアップグレード率を不均一に保ち、多くの購買者を需要条件だけが示唆するよりも長い更新スケジュールに留め置いています。

熟練労働力の不足

労働力の確保は韓国旋削機械・設備市場のもう一つの制約であり、先進システムは依然としてそれらを効果的に使用できるオペレーター、プログラマー、技術者に依存しています。産業通商資源部(MOTIE)の2025年調査では、熟練産業技術者が39,834人不足していることが記録され、機械セクターだけで4,292人の追加専門家が必要とされていました。精密加工を含む根幹製造産業でも未充足ポジションの増加が報告されており、欠員は2023年の22,595件から2024年には22,662件に増加しました。2026年3月、政府は新たな高度技能ビザチャンネルと製造業向けの雇用許可の簡素化を含む入国管理制度の見直しを発表し、現在の労働力不足が国家政策として対応を要するほど深刻であることを示しました。会計検査院も2025年に、半導体セクターが2031年までに81,000人の労働者不足に直する可能性があると警告しており、その圧力は隣接する精密加工機能にも波及する可能性があります。その結果、韓国旋削機械・設備市場は設備需要の問題だけでなく、購買者がより先進的な機械プラットフォームを吸収するために必要な労働力をいかに迅速に構築できるかという問題にも直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:複合加工の台頭とともに横型の優位性が持続

横型旋削機械・設備は2025年の韓国旋削機械・設備市場シェアの60%を占め、他のすべての製品カテゴリーを大きく引き離しています。このリードは、自動車部品、半導体製造装置サブアセンブリ、一般産業機械加工にわたる幅広い用途を反映しています。昌原や大邱の多くの中小企業は横型CNC旋盤を中心とした長年の生産セルを構築しており、更新需要は依然として同じプラットフォームを選好する傾向があります。この設置済みベースは、購買者が大規模なプロセス変更を遅らせる場合でも、韓国旋削機械・設備市場に安定した繰り返し需要のコアを与えています。また、製品の意思決定が機械設計だけでなく、オペレーターの習熟度、サービスサポート、治具の互換性によって形成されることが多いことも意味しています。

複合加工旋削機械・設備は、航空宇宙、半導体製造装置、医療機器生産におけるプロセス統合への需要の高まりを反映し、2026年から2031年にかけてCAGR 7.2%という最速の成長を記録すると予測されています。これらの分野の購買者は、部品あたりのセットアップ回数を削減したいと考えており、移送回数が少ないほど位置誤差が低減し、総サイクルタイムが短縮されます。スイス型旋削機械・設備は、小径精度が依然として重要な医療機器、電子コネクタ、光学部品向けに異なる市場セグメントにサービスを提供しています。縦型旋削機械・設備は、より大きなワークピースを扱うエネルギー設備や重機械の用途で引き続き重要です。汎用旋削機械・設備は、スマートファクトリー支援プログラムが韓国旋削機械・設備市場のより多くの購買者をCNCベースの代替機へと移行させるにつれ、引き続きシェアを失っています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

自動化タイプ別:産業層全体でCNC普及が深化

完全自動CNC旋削機械・設備は2025年の韓国旋削機械・設備市場規模の86%のシェアを占め、同カテゴリーは2031年までにCAGR 7%で成長すると予測されています。この組み合わせは、韓国旋削機械・設備市場がすでにCNCシステムを中心としており、さらに自動化を深化させていることを示しています。この移行は大手産業グループから始まりましたが、政府の補助金プログラムによって中小企業基盤にも広がっています。2026年のスマート製造プログラムは400件のAI特化型工場展開を支援しており、これらのプロジェクトはより広範な生産システムと接続できる工作機械に依存しています。この資金調達構造は、韓国旋削機械・設備市場全体の近期購買パターンにおいてCNC導入を中心的な位置に保ています。

半自動旋削機械・設備は、適度な生産量と厳格な資本管理を必要とする中小企業に引き続きサービスを提供しています。それでも、補助金が完全CNCへのアップグレードコストの一部をカバーするにつれ、その役割は縮小し続けています。手動旋盤は訓練環境や小ロット加工業者に残っていますが、現在は商業需要の中心ではなく周辺に位置しています。産業通商資源部(MOTIE)の自律型工場支援プログラムは2年間で1社あたり最大12億韓国ウォンを提供しており、中小企業により高性能なCNCシステムへの直接的な道筋を与えています。オープン通信プロトコル、予知保全出力、デジタルツイン互換性は、オプション機能ではなく標準的な購買要件になりつつあります。この移行は、総台数の成長が緩やかであっても、韓国旋削機械・設備市場内の平均価値ミックスを引き上げています。

エンドユーザー産業別:自動車が需要を下支えし、航空宇宙・防衛が加速

自動車・商用車は2025年の韓国旋削機械・設備市場規模の33%のシェアを占め、最大のエンドユーザーグループとなっています。韓国は2025年に410万台の車両を生産し、720億米ドルの自動車輸出を記録し、ドライブトレイン、シャシー、ボディ部品の機械加工への需要を活発に維持しました。この規模は、自動車が国内サプライヤー間で最も広範な機械使用基盤を依然として提供しているため重要です。製品要件が変化しても、車両セクターは韓国旋削機械・設備市場の多くにわたって稼働率を下支えし続けています。この基盤はまた、標準および先進CNCシステムの両方への需要を維持するのに役立っています。

航空宇宙・防衛は最も成長の速いエンドユーザーセグメントであり、2026年から2031年にかけてCAGR 7.4%が予測されています。防衛輸出は2025年に154億米ドルに達し、4大防衛企業の合計売上高は40兆5,000億韓国ウォン(293億米ドル)となり、高精度旋削部品への持続的な需要を支えています。2026年6月、韓国航空宇宙局(KASA)は航空機エンジン構造材料と精密部品を開発するための429億韓国ウォン(3,100万米ドル)の5年間プログラムを開始し、国内航空宇宙サプライベースを強化しました。電気・電子・半導体製造装置も主要な需要源を代表していますが、この需要は従来の自動車購買チャンネルの外に位置することが多く、より高い精度を必要とします。医療機器、一般産業機械、石油・ガス・エネルギーは、標準CNCおよびスイス型プラットフォームへの安定しているが成長の遅い需要で韓国旋削機械・設備市場を補完しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

韓国旋削機械・設備市場はいくつかの産業回廊に集中しており、この集中が需要量と設備仕様の両方を形成しています。平沢、龍仁、華城、清州を含む京畿道・忠南半導体ベルトは、国家半導体クラスター計画と密接に結びついているため、精密CNC需要において最も成長の速い地域です。Samsungの平沢第5工場とSK Hynixの能力拡張は、この回廊を新規設備計画の中心に置き続けています。2026年1月に成立した半導体特別法は、これらのクラスターへのインフラ設置に法的優先権を与え、工場建設と機械発注を遅らせることが多かった遅延を短縮しています。この変化が重要なのは、クラスター開発の加速が設備発注を前倒しにし、韓国旋削機械・設備市場にサービスを提供する機械メーカーにとってより明確な調達サイクルを支えるためだけでなく、そこでの需要が仕様、清浄度、プロセス安定性によって主導されているためでもあります。

昌原、蔚山、釜山を中心とする南部回廊は、韓国旋削機械・設備市場における工作機械と自動車製造の歴史的な生産基盤として残っています。昌原は主要な国内工作機械メーカーとその部品サプライヤーを擁しており、供給側と需要側の両方で重要な位置を占めています。蔚山はHyundai Motor Groupの生産の中心であり続け、車両生産に結びついた幅広い機械加工エコシステムを支えています。釜山は物流力と精密製造の深みを加えており、DN Solutionsの2026年1月のHellerとの契約も韓国からのより広範なグローバル製造ポジションを支えています。産業通商資源部(MOTIE)の光州、釜山、亀尾を結ぶ南部半導体イノベーションベルトは、この回廊における精密加工需要を旧来の自動車基盤を超えて拡大しています。

大邱・慶北地域は韓国旋削機械・設備市場における二次クラスターを形成しており、繊維機械、金型、ダイス、一般金属加工に強い基盤を持っています。この設置済みベースは、主要な半導体回廊よりも旧来の半自動および手動構成に傾いています。産業団地のAI変革に対する政府支援はここで重要であり、更新機会を積極的なCNC需要に転換できる可能性があります。その結果、北中央ベルトが高仕様需要を牽引し、南部回廊が大規模な産業量を維持し、内陸クラスターが将来のCNC導入に向けた段階的なアップグレードパスを提供するという地理的パターンが生まれています。

競合環境

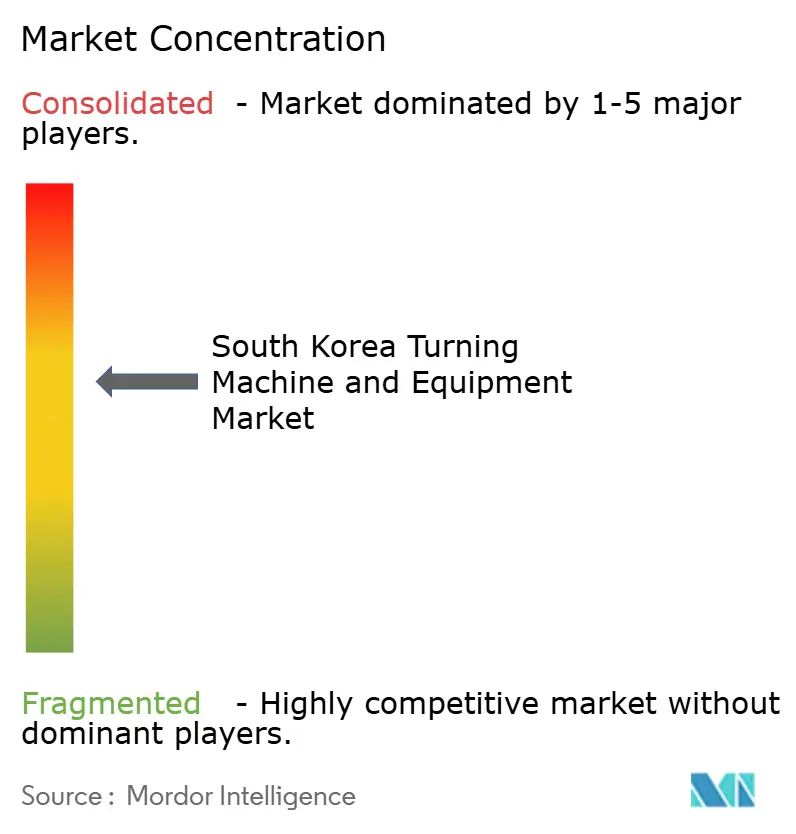

韓国旋削機械・設備市場は、DN Solutions、Hwacheon Machinery、SMEC、Hanwha Precision Machineryが主導する適度に集中した国内層を持ち、ドイツ、日本、スイスのブランドが高性能カテゴリーで確固たる地位を維持しています。国内サプライヤーは、より迅速なサービス対応、より容易なローカルカスタマイズ、韓国のスマートファクトリー要件とのより強い整合性という恩恵を受けています。これらの優位性は、ダウンタイムコストが高く、購買者が設置とランプアップ中にローカルエンジニアリングサポートを求めることが多い市場では重要です。国際サプライヤーは、購買者が技術の深さ、専門的な機械加工能力、長年実証されたプレミアム性能に最高の価値を置く場合に依然として強力に競争しています。その結果、韓国旋削機械・設備市場では国内外のプレイヤーが共に確固たる存在感を持ちながらも、異なる強みで競争することが多くなっています。

DN Solutionsの2026年1月のドイツHellerを1億5,000万ユーロ(1億7,600万米ドル)で買収する合意は、現在の競争サイクルにおける最も明確な戦略的動きです。統合エンティティは23億米ドル以上の連結売上高と年間13,400台以上の生産を報告しており、韓国のリーチをより広範なグローバル製造ネットワークへと拡大しています。SamsungのNVIDIAとのAIメガファクトリーパートナーシップも重要な動きであり、デジタル統合、データ互換性、自動化プロセス制御においてサプライヤーへの要求水準を引き上げています。SKグループのNVIDIAとのAIファクトリーパートナーシップはこの方向性を強化し、先進的な生産環境においてITシステムと工作機械の仕様がますます密接に結びついていることを示しています。これらの動きは、能力と統合が初期購入価格よりも重要な韓国旋削機械・設備市場のプレミアムエンドを支えています。

競争は標準CNCセグメントでより激しく、中国サプライヤーが価格圧力をかけ続け、より基本的な横型プラットフォームのマージンを圧縮しています。この圧力は、購買者が機械を近似代替品と見なし、サービスやソフトウェアの差異が小さい場合に最も強くなります。ホワイトスペースは、AI対応旋削システムと、複数のサブプロセスを異なるベンダーから調達している半導体製造装置サプライヤー向けのターンキー機械加工ソリューションで最も強く残っています。Hanwha Precision Machineryはスイス型CNC自動旋盤において有利な位置を維持しており、そのローカルな地位は医療機器と精密電子機器の用途での成長を支えています。全体として、韓国旋削機械・設備市場は、価格のみで競争するのではなく、ローカルサービスリーチ、デジタル対応力、アプリケーション固有の精度を組み合わせられる企業を評価しています。

韓国旋削機械・設備産業リーダー

DN Solutions

Takisawa Machine Tool Co., Ltd.

Hwacheon Machinery

SMEC Co., Ltd.

Hanwha Precision Machinery

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:韓国航空宇宙局(KASA)は、5種類の航空機ガスタービンエンジン材料と4種類のコア部品を開発するための429億韓国ウォン(3,100万米ドル)の5年間研究開発プログラムを開始し、韓国の航空宇宙精密加工サプライチェーンと航空宇宙グレードCNC旋削機械・設備への需要を拡大しました。

- 2026年1月:DN SolutionsはドイツのHeller Holding SE & Co.を1億5,000万ユーロ(1億7,600万米ドル)で買収することに合意し、連結売上高約23億米ドル、年間生産台数13,400台超の統合エンティティを創出しました。この買収により、DN Solutionsの横型マシニングセンターポートフォリオが拡充され、ドイツ、英国、米国、ブラジル、中国の5つのHeller工場にわたる欧州生産ネットワークが拡大されました。

- 2025年10月:Samsung Electronicsは450兆韓国ウォン(3,260億米ドル)の5年間国内投資プログラムを発表しました。これには平沢キャンパスへの第5半導体工場の建設と、新たなAIメガファクトリーに5万基以上のGPUを展開するNVIDIAとのパートナーシップが含まれており、Samsungの半導体、モバイル、ロボティクス製造フロー全体にAIを組み込むものです。

韓国旋削機械・設備市場レポートの調査範囲

韓国旋削機械・設備市場レポートは、製品タイプ別(横型、縦型、スイス型、複合加工、汎用)、自動化タイプ別(手動、半自動、完全自動CNC)、エンドユーザー産業別(自動車・商用車、航空宇宙・防衛、その他)に区分されています。市場予測は金額(米ドル)および数量(台数)で提供されます。

| 横型 |

| 縦型 |

| スイス型 |

| 複合加工 |

| 汎用 |

| 手動 |

| 半自動 |

| 完全自動CNC |

| 自動車・商用車 |

| 航空宇宙・防衛 |

| 医療機器・外科用器具 |

| 石油・ガス・エネルギー |

| 電気・電子・半導体製造装置 |

| 一般産業機械 |

| その他(消費財、防衛兵器) |

| 製品タイプ別 | 横型 |

| 縦型 | |

| スイス型 | |

| 複合加工 | |

| 汎用 | |

| 自動化タイプ別 | 手動 |

| 半自動 | |

| 完全自動CNC | |

| エンドユーザー産業別 | 自動車・商用車 |

| 航空宇宙・防衛 | |

| 医療機器・外科用器具 | |

| 石油・ガス・エネルギー | |

| 電気・電子・半導体製造装置 | |

| 一般産業機械 | |

| その他(消費財、防衛兵器) |

レポートで回答される主要な質問

2026年の韓国旋削機械・設備市場規模はいくらで、2031年までにどのように成長すると予測されていますか?

韓国旋削機械・設備市場規模は2025年に3.0億米ドルとなり、2026年には3.2億米ドルに達し、CAGR 5.92%で2031年までに4.2億米ドルに達すると予測されています。

韓国で需要をリードしている製品カテゴリーはどれですか?

横型セグメントは2025年に60%のシェアで市場をリードしており、自動車、半導体、一般産業用途で広く使用され続けています。

韓国で最も速く拡大している自動化フォーマットはどれですか?

完全自動CNCセグメントは2025年にすでに86%のシェアを保有しており、2031年までのCAGR 7%で最も成長の速い自動化セグメントでもあります。

半導体投資が韓国の工作機械需要にとって重要な理由は何ですか?

半導体クラスターの拡大は、ウェーハハンドリング、成膜、ユーティリティシステムに使用される精密旋削部品への需要を牽引しており、高精度CNC調達を支えています。

韓国で旋削機械・設備の最も成長の速いエンドユーザーセクターはどれですか?

航空宇宙・防衛は最も成長の速いエンドユーザーセグメントであり、防衛輸出と新たな航空機エンジン部品プログラムに支えられ、2031年までにCAGR 7.4%が予測されています。

韓国の市場成長に対する主な制約は何ですか?

高い設備コスト、熟練労働者の不足、標準CNCカテゴリーでの競争、長い更新サイクルが、中小規模メーカー全体でより速い導入を引き続き抑制しています。

最終更新日: