韓国タイヤ製造装置市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

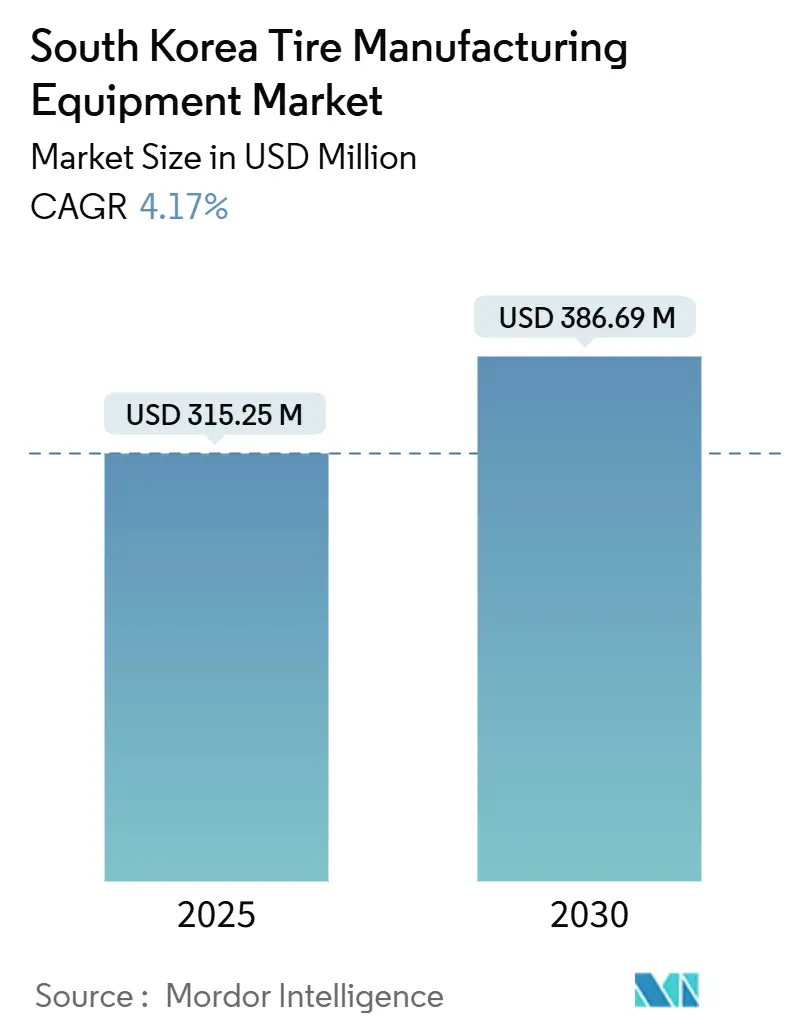

| 市場規模 (2025) | 315.25 百万米ドル |

| 市場規模 (2030) | 386.69 百万米ドル |

| 成長率 (2025 - 2030) | 4.17% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国タイヤ製造装置市場分析

韓国タイヤ製造機械市場規模は2025年に3億1,525万米ドルに達し、2030年までに3億8,669万米ドルに拡大する見込みで、CAGRは4.17%を記録します。市場の勢いは、韓国がグローバルなタイヤ生産拠点としての役割を担っていることに支えられています。車両パークの急速な電動化、18インチ超のリムサイズへの業界のシフト、政府主導のスマート工場インセンティブが、タイヤメーカーに高度な混合・加硫・検査システムへのアップグレードを促しています。上流工程の混合機械はすでに最大の価値プールを占めていますが、最も急速な成長は、99.96%の欠陥検出精度を実現するスマートビジョン分析を搭載した加硫・検査システムに流れています[1]Max Wallis、「タイヤテクノロジーエキスポ2025:イノベーション、サステナビリティ、デジタル化、規制上の課題のショーケース」、Tire Technology International、tiretechnologyinternational.com。中国関連リスクを軽減するためにメーカーが現地化を加速させており、国内サプライヤーへの追加受注が増加しています。同時に、深刻化する労働力不足と国内トップクラスのロボット密度が、自動化、予知保全ソフトウェア、省エネプレスにとって肥沃な環境を生み出しています。

主要レポートのポイント

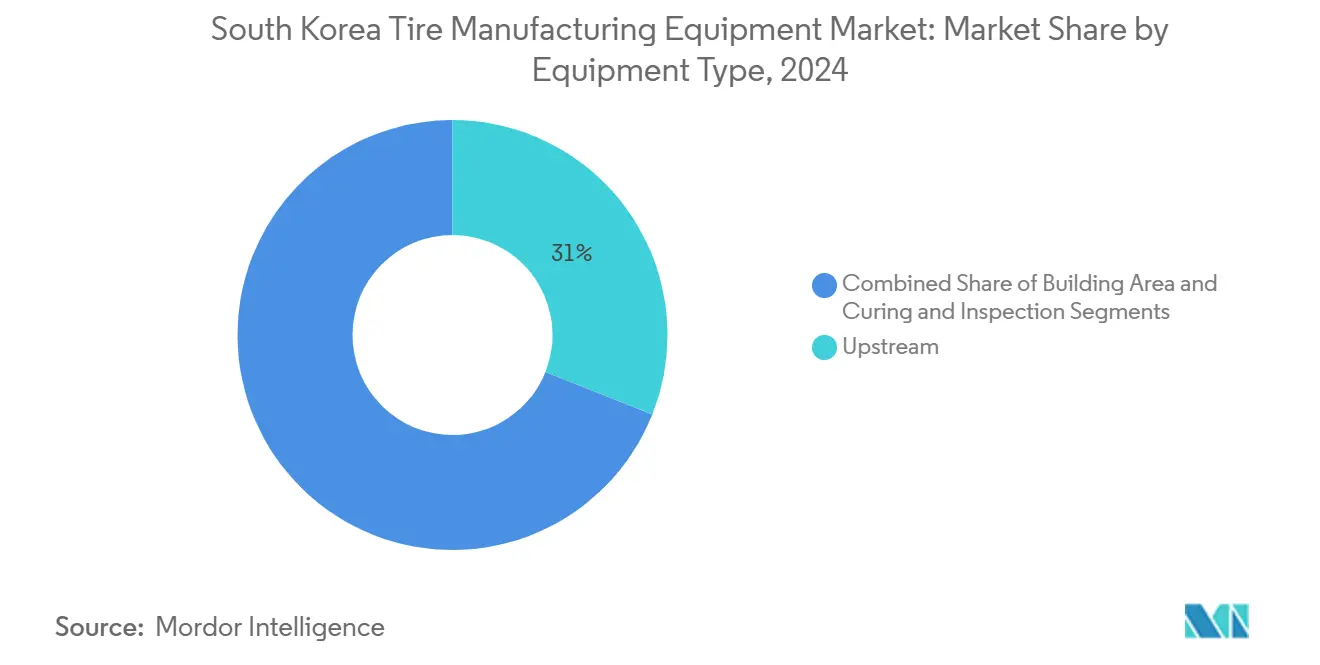

- 装置タイプ別では、上流工程の混合機械が2024年の韓国タイヤ製造機械市場シェアの31.04%をリードし、加硫・検査システムは2030年までに最高の8.39% CAGRを記録する見込みです。

- タイヤ設計別では、ラジアル技術が2024年の韓国タイヤ製造機械市場規模の97.24%を占め、4.67% CAGRで拡大しています。

- 車両タイプ別では、乗用車向けアプリケーションが2024年の韓国タイヤ製造機械への支出の46.55%を占め、2030年までに9.62% CAGRで成長する見込みです。

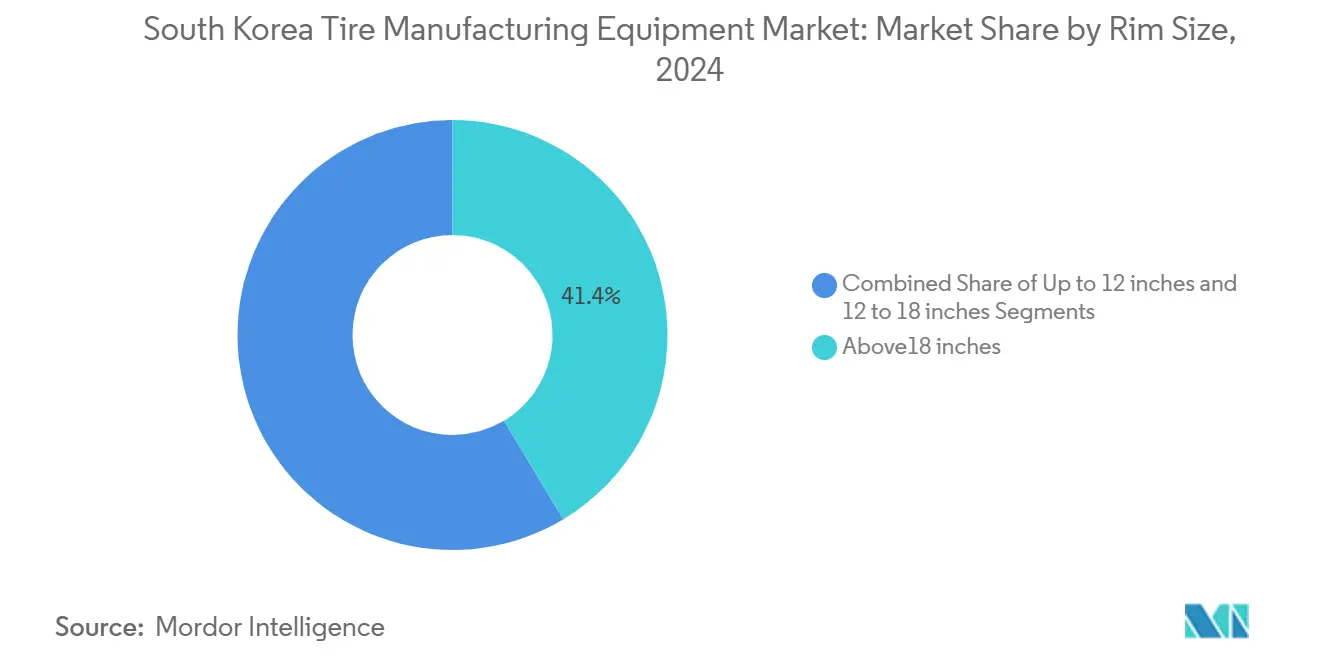

- リムサイズ別では、18インチ超のタイヤが2024年の韓国タイヤ製造機械市場規模の41.38%を占め、7.68% CAGRで拡大します。

- エンドユーザー別では、アフターマーケットセグメントが2024年の需要の81.73%を占めて優位に立っていますが、OEM調達は2030年までに6.14% CAGRで加速しています。

韓国タイヤ製造装置市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV主導の能力拡張 | +1.8% | 蔚山、京畿、釜山 | 中期(2~4年) |

| 18インチ超リムへのシフト | +1.2% | ソウル、蔚山、京畿 | 短期(2年以内) |

| スマート・自動化工場インセンティブ | +0.9% | 全国、特に蔚山・京畿に集中 | 長期(4年以上) |

| 現地化推進 | +0.7% | 蔚山、釜山、京畿 | 中期(2~4年) |

| IIoT対応予知保全 | +0.6% | ソウル、蔚山、大邱 | 中期(2~4年) |

| 省エネ混合機・加硫プレス | +0.4% | 蔚山、京畿、釜山 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進タイヤ向けEV主導の能力拡張

電気自動車の普及が装置要件を再形成しており、メーカーはシリカリッチコンパウンドと低転がり抵抗設計を採用し、混合・加硫ラインのアップグレードを必要としています。生産者は、2026年までの稼働が予定されている蔚山のヒュンダイ専用EV施設周辺での新工場建設と改修に資金を充てています。省エネ混合機と同期加硫プレスを提供するサプライヤーは、複数年にわたる受注残を積み上げています。

18インチ超リムへのシフトが精密機械需要を牽引

自動車産業が大型リムサイズへシフトするにつれ、高度なタイヤ成形・加硫装置への需要が急増しています。これらの機械は、複雑なジオメトリと厳格な公差を巧みに管理する必要があります。ビードワインディングとストリップ貼り付けにおける寸法公差の厳格化という課題に対応するため、メーカーはAI駆動の成形ドラムとマシンビジョン検査を採用しています。これらの技術は欠陥率を大幅に削減し、スクラップを最小化します。

スマート・自動化工場に対する政府インセンティブ

韓国政府は、第四次産業革命の拡大に備えて4万人の熟練労働者を育成する計画とともに、2025年までに国内のスマート工場数を3万件に引き上げる方針です。政府はまた、地域製造業への「スマート」技術導入を推進するイニシアチブの一環として、スマート工場の研究開発プロジェクトに2,154億ウォンを投入しています。タイヤメーカーはこれらの補助金を活用して、IIoTセンサー、MESソフトウェア、自律走行搬送車を導入し、ダウンタイムとエネルギー消費を削減しています。[2]Korea Bizwire(AI・ビッグデータ部門)、「韓国政府、2025年までに3万のスマート工場設立を計画」、koreabizwire.com

中国関連サプライチェーンリスクを背景とした現地化推進

サプライチェーンの多様化が韓国タイヤメーカーにとって戦略的な必須事項として浮上しており、国内装置サプライヤーへの多額の投資と代替調達戦略を促進しています。貿易の不確実性が、納期と部品供給を保証できる国内装置ベンダーへの調達をシフトさせています。韓国の主要サプライヤーは、リショアリングインセンティブと近接サポートを求めるバイヤーの需要を活かして、混合機と加硫プレスの生産能力を増強しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内補修用タイヤ市場の成熟 | -1.1% | 全国、特にソウル・釜山 | 長期(4年以上) |

| ゴム価格の変動 | -0.8% | 蔚山、京畿、釜山 | 短期(2年以内) |

| メカトロニクス人材不足 | -0.6% | ソウル、大邱、蔚山 | 中期(2~4年) |

| VOC規制の強化 | -0.4% | 蔚山、京畿、釜山 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

国内補修用タイヤ需要の成熟が新ラインを制限

韓国の国内補修用タイヤ市場は成熟しており、メーカーが既存能力の最適化に注力する中、新規生産ラインへの需要を制限しています。この飽和状態は、安定した車両ベースと予測可能な交換サイクルに起因しており、成長機会を抑制しています。韓国のタイヤメーカーは輸出とプレミアムセグメントへの注力にシフトしており、大規模な装置投資の必要性が低下しています。アフターマーケット需要が81.73%を占めており、拡張よりも効率性への選好が浮き彫りになっています。乗用車セグメントにおける輸入タイヤとの競争が、プレミアム装置のアップグレードをさらに抑制しています。

ゴム価格の変動が設備投資予算を圧迫

天然ゴム価格の変動が韓国タイヤメーカーの設備投資予算を圧迫しており、原材料コストの変動が収益性とキャッシュフローに影響を与えています。中国と米国からの需要に牽引されたタイランドのゴム産業の成長予測は、価格圧力が継続することを示唆しています。メーカーは原材料コストを管理するため、必須でない装置投資を先送りしています。労働力不足や病害発生などの供給側リスクがさらなる不確実性を加えています。中小規模の装置サプライヤーは特に影響を受けており、変動期にメーカーを支援するための財務的柔軟性が不足しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

装置タイプ別:スマートビジョンシステムがイノベーションを牽引

上流工程機械の韓国タイヤ製造機械市場規模は、2024年の収益の31.04%を占めました。バッチの再現性を追求するメーカーにより、予知保全モジュールとクローズドループ温度制御がデフォルト仕様となっています。一方、マシンビジョンセンサーを統合した加硫・検査ラインは最も急成長するニッチ市場を代表しており、8.39% CAGRを記録すると予測されています。これらのシステムは初回合格率を向上させ、特に輸出向けEVタイヤにとって重要な保証クレームを最小化するため、設備投資予算での優先度が高まっています。

AIアナリティクスをハードウェアと組み合わせて提供するサプライヤーは、顧客がシングルソース統合を求める中で不均衡な価値を獲得しています。成形エリア機械などの第二層セグメントは、大型タイヤ径へのアップグレードを中心に安定した中一桁台の拡大を記録しています。押出・カレンダリングユニットは、より厳密なゲージ制御を必要とするコンパウンドの革新から追加受注を獲得しています。補助装置、冷却機、ハンドリングロボット、ビードワインダーは全体的な自動化トレンドの恩恵を受けていますが、韓国タイヤ製造機械市場においてより小さなシェアを占めています。

タイヤ設計別:ラジアルの優位性が装置の専門化を強化

ラジアル構造は2024年の韓国タイヤ製造機械市場シェアの97.24%を占めました。そのため、装置はスチールベルト配置の精度、均一なサイドウォールジオメトリ、高速ビードシーティングに最適化されています。EVおよびSUV向けプレミアムラジアル設計が成形ドラムにおけるより精細なコード張力制御を必要とすることから、4.67% CAGRでの成長が促進されています。

バイアスプライ機械は、オフロードおよび農業用途に特化した2.76%のニッチ市場にサービスを提供しており、ここへの投資は新規能力よりもメンテナンスに限定されています。ラジアルの標準化により、ベンダーはコンポーネント製造を拡大し、単位コストを削減してスマート工場モジュール向けの研究開発予算を確保できます。ウェットグリップ強化と低騒音特性を要求する輸出規制が、次世代ラジアル機械への需要を高めています。

車両タイプ別:乗用車への注力がプレミアム装置需要を牽引

乗用車ラインは2024年の装置支出の46.55%を占め、9.62% CAGRで急増する見込みです。成長は、高度なコンパウンド混合と精密なカーカスプロファイリングを必要とする高マージンの大型リムEVおよびSUVタイヤに支えられています。軽商用車および配送車両の需要は、より小さなベースからではあるものの、電子商取引の成長とともに増加しています。二輪・三輪車向け装置は、東南アジアへの輸出受注に支えられながらも、コスト重視のバイヤーに制約されて安定を維持しています。

中・大型商用車ラインは周期的なフリート更新に直面しており、支出は段階的な生産性向上に限定されています。自動車メーカーが車両効率クレジットのために低転がり抵抗タイヤを指定する際、OEM連携の乗用車プロジェクトが優先的な資金配分を受け、高度なコンパウンディングと検査に関連する機械の機会を拡大しています。

リムサイズ別:大径化トレンドが製造要件を再形成

18インチ超のタイヤは2024年の収益の41.38%を生み出し、韓国タイヤ製造機械市場規模の1億3,030万米ドルに相当します。7.68% CAGRにより、メーカーはより高いキャビティ圧力に対応するためモールドプレスを再調整し、より大きなドラム径に対応するため成形機を再設計することを余儀なくされています。約35%のシェアを持つ12~18インチのブラケットは、依然として業界の主力ボリュームを代表しており、ここへの投資はライフサイクルアップグレードに集中しています。

12インチ以下のリムは、エントリーレベルの車両販売が停滞する中で引き続き減少しています。大径タイヤでは、レーザーアライメントと高トルクサーボモーターを備えたビードワインディングステーションが同心度を確保し、スマートビジョンがサイドウォールロゴを検査します。大径タイヤは標準サイズより30~50%高い価格設定であり、装置への多額の投資を促進しています。これにより、技術的進歩と市場成長が促進され、専門装置サプライヤーに有利な環境が生まれています。

エンドユーザー別:アフターマーケットの優位性からOEM成長へのシフト

アフターマーケット顧客は2024年の装置販売の81.73%を生み出し、予測可能な交換サイクルを活用してフットプリントを拡大せずにスループットを向上させる近代化に資金を充てています。それにもかかわらず、自動車メーカーがEVの現地化を推進する中、OEM需要は現在より速い動きを見せており、2030年までに6.14% CAGRで上昇しています。OEMプロジェクトは多くの場合、車両プラットフォーム仕様を満たすためにカスタマイズされたMESソフトウェアとトレーサビリティプロトコルをバンドルしており、機械データ統合に対するより高い要件を課しています。

アフターマーケットセグメントの安定性は装置サプライヤーに予測可能な収益源を提供していますが、市場の成熟により成長機会は限定されています。環境規制と品質基準が厳格化するにつれ、コンプライアンス要因が装置の選定とアップグレードサイクルをますます形成しており、特に厳格な認証要件を持つ輸出市場に対応する施設において顕著です。

地域分析

蔚山は韓国タイヤ製造機械市場の中核を担っており、国内最大の自動車クラスターと2025年後半に量産開始が予定されている専用EV工場の恩恵を受けています。300社以上の自動車関連企業が集積するこの都市は、380億米ドル以上の生産高を生み出しています。廃熱再利用と材料交換スキームにより工場の省エネ化を推進するエコ産業パークを擁しており、省エネ混合機とスマート加硫チャンバーへの移行を促進しています。機械サプライヤーは、24時間稼働のタイヤ工場が求める迅速対応メンテナンス契約に応えるため、近隣にサービスハブを設置しています[3]Invest Korea、「韓国の未来自動車産業、国内外の変化に積極的に対応することによる継続的成長」、investkorea.org。

京畿道は第2位にランクされており、ソウルへの近接性と、統合物流、クラウドベースのERPシステム、自律走行搬送車のパイロットラインを提供する半月・始華スマートグリーン産業団地を活用しています。この地域の企業は政府補助金を活用してレガシーラインにIIoTセンサーを後付けしながら、仁川港を通じた輸出ルートを維持しています。装置ベンダーは多くの場合、京畿道で工場受入試験を実施し、地域バイヤーの試運転サイクルを短縮しています。

釜山とその後背地は活動の第3の拠点を形成しています。港湾は特殊スチールコードの輸入と完成装置の輸出を促進しており、精密機械工場が近隣に集積することを促しています。地方当局は、高精度金型加工とサーボドライブ組立を支援するために釜山のメカトロニクス人材基盤を売り込んでいます。規模は小さいものの、大邱・慶北自由経済区はスマート工場プロジェクトのサプライチェーンパートナーを誘致し、知識産業ハブとなることを目指しています。VOC規制の強化により全国的にプレスのアップグレードが義務付けられており、クローズドループ排気システムへの均一な需要が各地域で生まれています。

競合状況

韓国タイヤ製造機械市場は中程度の集約度を示しており、上位3社のサプライヤーが収益の約46%を占め、残りは専門ロボットインテグレーター、金型メーカー、IoTソフトウェア企業に分散しています。既存企業はAI搭載自動化によって差別化を図っており、例えばある企業のビジョン検査パッケージは欠陥検出率を99.96%に引き上げ、スクラップと保証コストを削減しています。

戦略的投資は、エコ産業パークのKPIに合致した消費電力を約10~15%削減する省エネ油圧プレスと電動サーボ混合機に焦点を当てています。機械メーカーと制御システムプロバイダーのパートナーシップにより予知保全アルゴリズムが組み込まれ、バイヤーがサービスレベル契約においてますます要求する稼働率保証が向上しています。

ホワイトスペースの機会は、特にレガシーPLCをクラウドアナリティクスに接続するエッジコンピューティングゲートウェイなど、中堅スマート工場モジュールにあります。機械的専門知識とデータサイエンスのスキルを融合できるアジャイルなサプライヤーが、韓国の最高水準のロボット密度を活用しようとするタイヤメーカーからの契約を獲得しています。AI欠陥分類、リアルタイムコンパウンドレオロジー監視、自動パレタイジングに関する特許出願は2024年以降急増しており、激化するイノベーション競争を裏付けています。

韓国タイヤ製造装置産業のリーダー企業

Saehwa IMC

HF TireTech Group

VMI Group

Mesnac Co.

Kobelco(神戸製鋼)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:錦湖タイヤが光州から咸平への工場移転契約を締結し、2028年までに年間530万本の生産能力を実現する道を開きました。

- 2025年5月:ネクセンタイヤがLD Carbonと長期供給契約を締結し、回収カーボンブラックをグローバル工場全体に展開することを決定しました。

- 2025年1月:暁星先端素材がタイヤコード事業の売却プロセスを開始し、多角化の資金として10億米ドルを目標としています。

- 2024年8月:ネクセンタイヤがタイヤ金型生産の加速に3Dプリンティングを採用し、リードタイムと工具コストを削減しました。

韓国タイヤ製造装置市場レポートの調査範囲

| 上流工程(混合機およびコンポーネント準備) | 混合機・ゴム混合機 |

| カレンダリング機械 | |

| 押出機械 | |

| 裁断機械 | |

| その他(冷却ユニットなど) | |

| 成形エリア | ビードワインディング機械 |

| タイヤ成形機械 | |

| その他(ストリップワインディング機械など) | |

| 加硫・検査(試験エリア) | 加硫プレス機械 |

| タイヤ塗装機械 | |

| その他(検査機械など) |

| バイアス |

| ラジアル |

| 二輪車 |

| 三輪車 |

| 乗用車 |

| 軽商用車 |

| 中・大型商用車 |

| オフロード車両 |

| 12インチ以下 |

| 12~18インチ |

| 18インチ超 |

| 完成車メーカー(OEM) |

| 補修用・アフターマーケット |

| 装置タイプ別 | 上流工程(混合機およびコンポーネント準備) | 混合機・ゴム混合機 |

| カレンダリング機械 | ||

| 押出機械 | ||

| 裁断機械 | ||

| その他(冷却ユニットなど) | ||

| 成形エリア | ビードワインディング機械 | |

| タイヤ成形機械 | ||

| その他(ストリップワインディング機械など) | ||

| 加硫・検査(試験エリア) | 加硫プレス機械 | |

| タイヤ塗装機械 | ||

| その他(検査機械など) | ||

| タイヤ設計別 | バイアス | |

| ラジアル | ||

| 車両タイプ別 | 二輪車 | |

| 三輪車 | ||

| 乗用車 | ||

| 軽商用車 | ||

| 中・大型商用車 | ||

| オフロード車両 | ||

| リムサイズ別 | 12インチ以下 | |

| 12~18インチ | ||

| 18インチ超 | ||

| エンドユーザー別 | 完成車メーカー(OEM) | |

| 補修用・アフターマーケット | ||

レポートで回答される主要な質問

2025年の韓国タイヤ製造機械市場の規模はどのくらいですか?

市場は2025年に3億1,525万米ドルに達し、2030年までに3億8,669万米ドルに成長する見込みです。

2030年までのタイヤ機械支出の予測CAGRはどのくらいですか?

支出は2025年から2030年の期間にわたって4.17% CAGRで増加する見込みです。

最も急成長している装置セグメントはどれですか?

スマートビジョン分析を搭載した加硫・検査システムが最高の8.39% CAGRを記録すると予測されています。

18インチ超のリムサイズが機械サプライヤーにとって重要な理由は何ですか?

これらのタイヤは高精度の成形・加硫装置を必要とし、このリムクラスを対象とした機械の7.68% CAGRを牽引しています。

政府政策が機械投資にどのような影響を与えていますか?

スマート工場設備投資の最大80%をカバーする補助金と有利な税制優遇措置が、自動化・省エネラインの採用を加速させています。

OEMとアフターマーケットのどちらが需要を主導していますか?

アフターマーケットは依然として2024年の需要の81.73%をリードしていますが、EV生産の拡大に伴いOEM調達が6.14% CAGRでより速く成長しています。

最終更新日: