韓国半導体ファウンドリ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

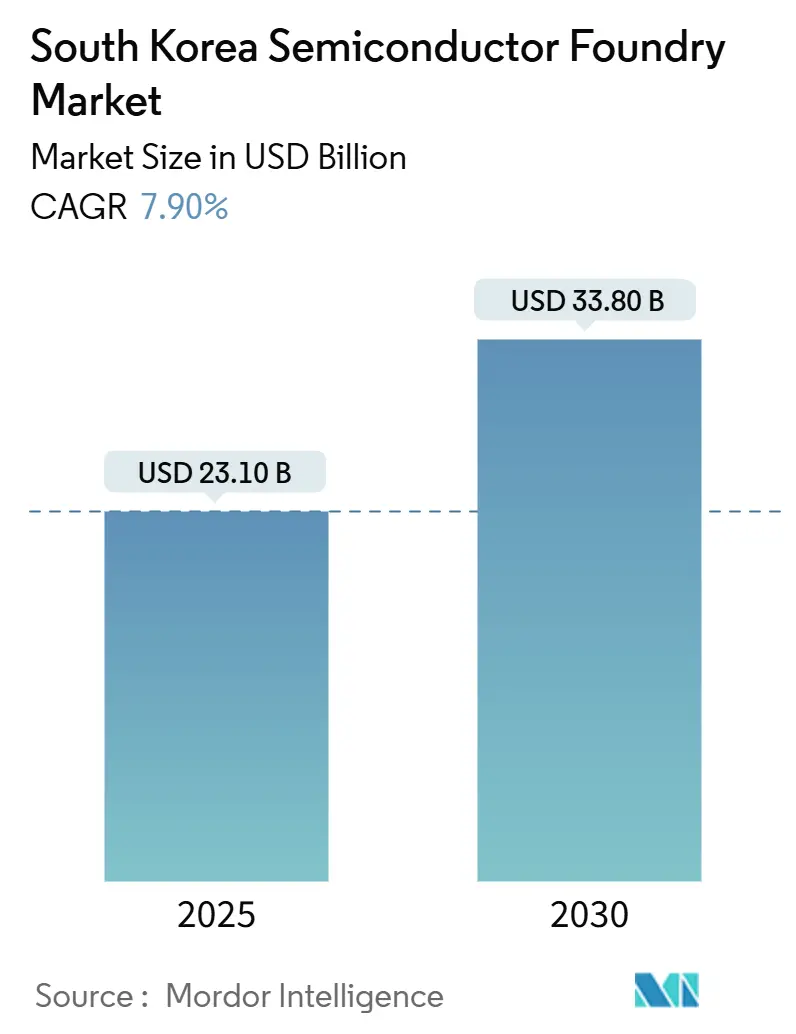

| 市場規模 (2025) | 23.10 十億米ドル |

| 市場規模 (2030) | 33.80 十億米ドル |

| 成長率 (2025 - 2030) | 7.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国半導体ファウンドリ市場分析

韓国の半導体ファウンドリ市場規模は2025年に231億USDとなり、2030年までに338億USDに達すると予測され、CAGRは7.9%を記録します。先端ノードへの継続的な移行、強固な政策支援、人工知能・電気自動車・次世代無線デバイスからの多様化した需要が上昇トレンドを持続させています。K-SEMICONアクトに基づく政府インセンティブが資本障壁を低下させる一方、京畿道における戦略的メガクラスタープロジェクトが国内生産能力を拡大しています。10 nm未満のラインの稼働率が90%を超えて維持されているため、ファウンドリの価格決定力は堅調であり、ヘテロジニアスインテグレーションへの需要がサービス差別化を促進しています。同時に、輸出規制リスクと地域の水使用制限が供給側の不確実性をもたらしており、経営陣は海外ファブおよびESG投資を通じてこれを積極的にヘッジしています。

レポートの主要ポイント

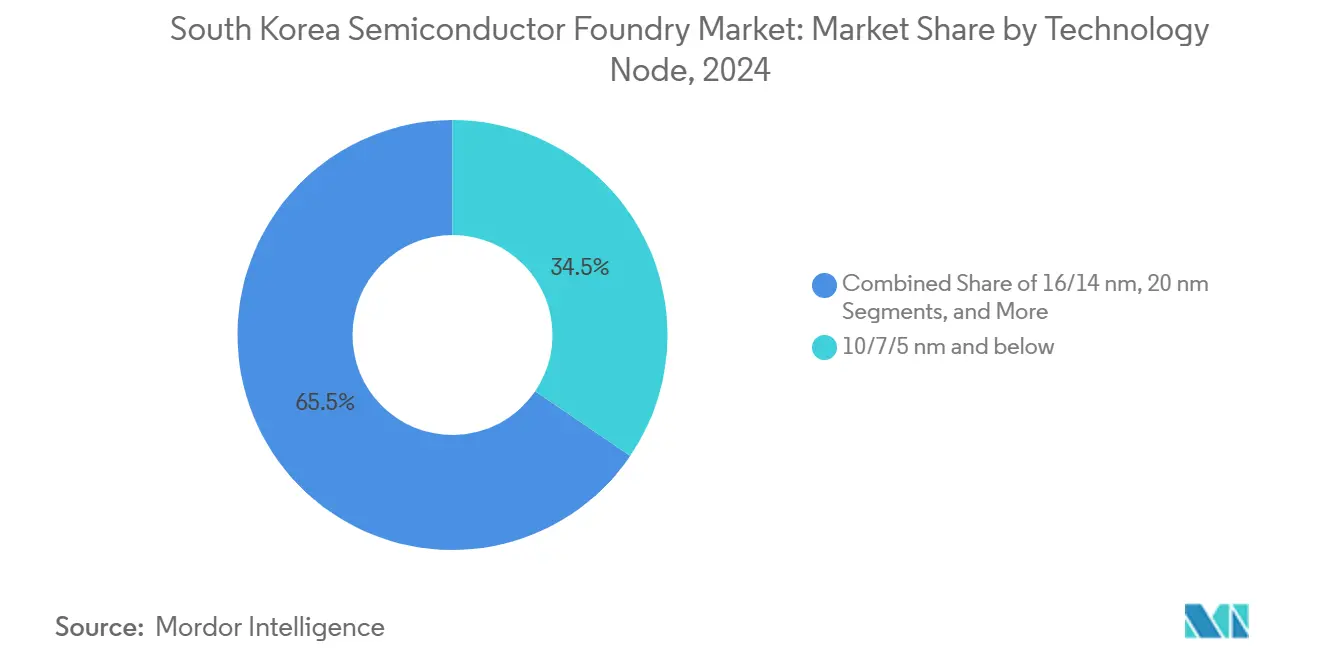

- 技術ノード別では、7 nm以下のカテゴリが2024年の韓国半導体ファウンドリ市場シェアの34.5%を占め、2030年にかけてCAGR 10.5%で拡大しています。

- ウェーハサイズ別では、300 mm基板が2024年の韓国半導体ファウンドリ市場規模の75.2%を占め、2030年にかけてCAGR 9.8%で拡大すると予測されています。

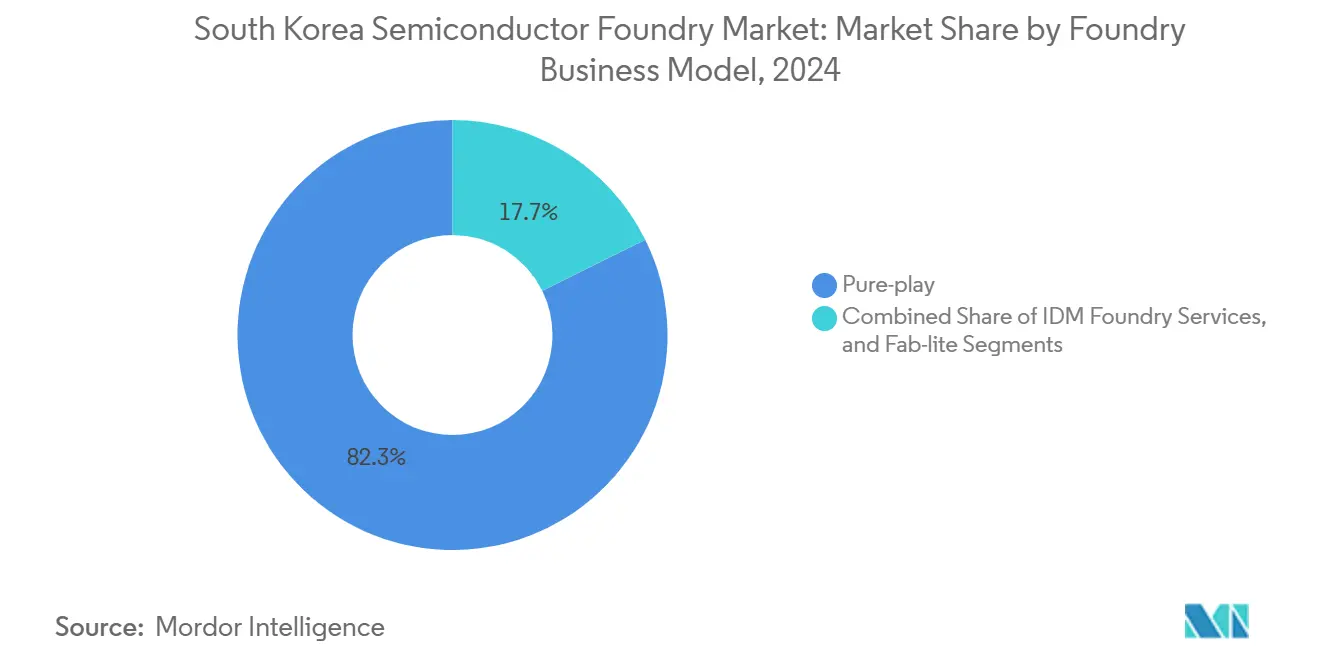

- ビジネスモデル別では、ピュアプレイ事業者が2024年に82.3%の収益シェアを保持し、IDMファウンドリサービスがCAGR 8.7%で最も急速に成長しています。

- アプリケーション別では、ハイパフォーマンスコンピューティングがCAGR 11.4%で最も強い見通しを示し、コンシューマーエレクトロニクスは2024年に40.6%の収益シェアを維持しています。

韓国半導体ファウンドリ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIおよびHPCにおける7 nm以下ノードへの需要急増 | +2.8% | グローバル、アジア太平洋地域に集中 | 中期(2〜4年) |

| K-SEMICONアクトに基づく政府インセンティブ | +1.9% | 国内、グローバルサプライチェーンへの波及効果あり | 長期(4年以上) |

| 自動車半導体需要(EV/ADAS) | +1.4% | グローバル、韓国・欧州・北米での早期成長 | 中期(2〜4年) |

| 5G/6Gコンシューマーデバイスの更新サイクル | +0.9% | グローバル、アジア太平洋市場が主導 | 短期(2年以内) |

| チップレットベースのヘテロジニアスインテグレーションの急成長 | +0.7% | グローバル、先端製造拠点に集中 | 長期(4年以上) |

| ESGコスト優位性のための水素駆動ファブ | +0.3% | 国内、先進国市場への拡大の可能性あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIおよびHPCにおける7 nm以下ノードへの需要急増

データセンターの展開においてより高密度なAIアクセラレーターが必要とされるため、ハイパースケール事業者は長期的な生産能力契約を継続的に確保しています。Samsungは2024年にAI関連ファウンドリ収益が前年比80%増加したと報告し、2028年までにAIチップ販売を9倍に拡大することを目標としています。[1]Samsung Electronics、「Samsung Showcases AI-Era Vision and Latest Foundry Technologies at SFF 2024」、News.Samsung.com、news.samsung.comSF2Zノードロードマップに導入される裏面電力供給ネットワークはワットあたりの性能を向上させ、需要の視認性を強化します。10 nm未満のラインにおける90%超の持続的な稼働率は価格の回復力を維持し、プレミアムウェーハへの有利なミックスシフトを支援します。韓国・日本・シンガポールにおけるデータセンター建設の地理的集中は、単一のハイパースケーラーの決定が数パーセントポイントの負荷変動をもたらす可能性があるため、一定のボリュームの変動性をもたらします。しかし、テイク・オア・ペイ条項が下振れリスクを制限し、韓国半導体ファウンドリ市場を下支えしています。

K-SEMICONアクトに基づく政府インセンティブ

研究開発に対する国家税額控除は最大50%に引き上げられ、投資税額控除は現在25%に達しており、プロジェクトの損益分岐点を大幅に引き下げています。3年間で150兆ウォンの融資枠がファブ拡張と設備調達を支援しています。龍仁メガクラスター周辺の許認可の迅速化によりインフラのリードタイムが短縮され、韓国は米国や欧州の新規建設サイトに対して優位性を持ちます。2030年までに重要な投入物の50%自給自足を目標とするローカライゼーション目標が供給の回復力を高め、素材メーカーがクラスター内に工場を共同立地することを促進しています。大学とファブ事業者間の協調した人材パイプラインにより労働力の確保も促進され、韓国半導体ファウンドリ市場のさらなる集約が進んでいます。

自動車半導体需要(EV/ADAS)

電動化により、パワートレインインバーター・バッテリー管理IC・ゾーンコントローラーが28 nm以下に移行するにつれて、車両あたりのシリコン含有量が増加しています。現代自動車は2030年までに362万台のゼロエミッション車を販売することを公約し、新しい自動車グレードノードの国内アンカー顧客を創出しています。Samsungは、ADASとインフォテインメントプロセッサーを単一基板上に組み合わせた先端パッケージングを活用し、2028年までに自動車契約が収益ミックスの30%に達することを目指しています。チップレットベースのリファレンスデザインにより、OEMのコンピューティング要件の変化への迅速な適応が可能となる一方、厳格な自動車安全整合性レベル(ASIL)基準が海外競合他社の参入障壁を高めています。これらの要因が総合的に韓国半導体ファウンドリ市場の成長余地を拡大しています。

5G/6Gコンシューマーデバイスの更新サイクル

SK Telecomが主導する韓国の通信キャリアは2025年初頭に6Gフィールドトライアルを開始し、スマートフォンおよびウェアラブル向けチップセットロードマップの加速を促しています。デバイスメーカーは、SamsungのExynos W1000スマートウォッチプロセッサーに見られるように、3 nmゲートオールアラウンド(GAA)ロジックを必要とするオンデバイスAIエンジンを統合しています。コンポーネント注文は通常下半期に集中し、季節性を平準化してファウンドリがツールのメンテナンススケジュールを平滑化することを可能にします。コンシューマーエレクトロニクスの成長はエンタープライズ需要と比較して緩やかになっていますが、更新サイクルは依然として高ボリュームのベースラインを形成し、全体的なウェーハ投入量を安定させ、韓国半導体ファウンドリ市場の収益の視認性を確保しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 設備投資を抑制する循環的なメモリ市場の低迷 | -1.6% | グローバル、メモリ重点地域に集中 | 短期(2年以内) |

| EUVツールに対する米中輸出規制 | -1.2% | グローバル、特に先端ノード生産能力に影響 | 中期(2〜4年) |

| 先端リソグラフィエンジニアの不足 | -0.8% | グローバル、先端製造拠点で深刻 | 長期(4年以上) |

| 京畿道における水使用制限 | -0.4% | 国内、他の製造地域への拡大の可能性あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

設備投資を抑制する循環的なメモリ市場の低迷

DRAMおよびNAND価格は2024年に弱含み、Samsungは2025年のファウンドリ設備投資を5兆ウォンに半減させました。メモリラインとロジックライン間でリソグラフィおよびクリーンルーム設備を共有することで配分上の競合が生じ、電力管理ICおよびアナログデバイスを対象とした成熟ノードの拡張が遅延しています。この波及効果は、柔軟なウェーハスロットに依存する第2層のデザインハウスに最も深刻な影響を与えています。メモリ価格は2026年に回復すると予想されていますが、短期的な資金調達の縮小が増分的な生産能力を削減し、韓国半導体ファウンドリ市場の成長軌道をわずかに抑制しています。

EUVツールに対する米中輸出規制

2024年10月の米国輸出規制の強化により、ASMLから調達した極端紫外線装置を使用する韓国ファブへのライセンス審査が延長されました。[2]Robert A. Friedman、「U.S. Strengthens Export Controls on Advanced Computing Items, Semiconductor Manufacturing Items」、HKLaw.com、hklaw.com新規システムの納入には現在複数四半期にわたる承認サイクルが伴い、先端ノードの立ち上げ時間が長期化し、事業者は既存のツールセットの最適化を余儀なくされています。メンテナンスおよびスペアパーツの制約も稼働率リスクをもたらし、小規模ファブはこれを吸収することが困難です。ソウルとワシントンの戦略的同盟により一時的な免除が確保されていますが、継続的な地政学的不確実性が数十億ドル規模のファブプロジェクトのリスクプレミアムを押し上げ、韓国半導体ファウンドリ市場の拡大をわずかに圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術ノード別:先端ノードが価値を獲得

10/7/5 nm以下のセグメントは2024年の韓国半導体ファウンドリ市場シェアの34.5%を占め、2030年にかけてCAGR 10.5%で推移する見通しです。AIアクセラレーターおよびデータセンターCPUの量産拡大がこのリーダーシップを牽引しており、Samsungの2 nm GAAロードマップは2025年に初期生産が予定されています。16/14 nmティアは自動車用マイクロコントローラーの主力として残り、28 nmはIoTおよびDTVチップに対応しています。45 nmを超える成熟ノードはアナログおよび電力管理ICを引き続き支援していますが、中国の競合他社からの価格競争に直面しています。最先端ノードでのトランジスタあたりのコストが横ばいになるにつれ、デザインハウスは性能と歩留まりのバランスを取るために4 nmプラットフォーム上のチップレットアーキテクチャを採用するケースが増えています。したがって、プロセスの多様化は純粋なスケーリングを補完し、ノードバケット全体でマージンを拡大し、韓国半導体ファウンドリ市場規模の見通しを支えています。

ノードミックスを補完する形で、ウェーハあたりの複雑性も上昇し続けており、裏面電力供給および埋め込み電力レールが2027年までにリスク生産に入り、マスク枚数が120層を超えます。ツールサプライヤーはプロセスステップの合理化に向けてファブと緊密に連携しており、早期採用者はプレミアムウェーハ価格設定の取り決めを確保しています。その結果、旧来のノードがボリュームの関連性を維持する中でも、7 nm以下のティアが絶対的な利益プールの不均衡なシェアを占めることになります。

ウェーハサイズ別:300 mmの優位性が深化

300 mmフォーマットは2024年の韓国半導体ファウンドリ市場規模の75.2%を占め、2030年にかけてCAGR 9.8%で成長しています。スケール経済により300 mmは20 nm未満の形状の基準となっており、減価償却スケジュールが成熟プロセスフローをより大きな基板に統合することを促進しています。SK Hynixは2024年7月に龍仁に68億USDの300 mm複合施設の建設を開始しました。一方、200 mm生産能力はダイのフットプリントが小さいイメージセンサーおよびパワー半導体において引き続き重要性を持ちます。450 mmの実験的なワークベンチは、設備コストとサプライチェーンの準備状況の遅れにより、依然として研究開発段階にあります。7 nmデザインのマスクセット価格が70万USD近くに達するにつれ、より大きなウェーハのコスト優位性が重要となり、300 mmの中心的地位が強化され、韓国半導体ファウンドリ市場の70%超のシェアが固定されています。

ファウンドリビジネスモデル別:ピュアプレイの信頼優位性

ピュアプレイ専業企業は2024年収益の82.3%を獲得し、2030年にかけてCAGR 8.7%で拡大すると予測されています。顧客は専業メーカーが提供する「競合なし」のスタンスと深いエコシステムサポートを高く評価しています。Samsungがデザイナーとファウンドリの両方の役割を担うハイブリッドな立場は、潜在的なIP共有の摩擦をもたらし、一部のファブレスクライアントがマルチソーシング戦略を追求する要因となっています。IDMが余剰生産能力を外部顧客に開放することで供給は増加しますが、デザインサービスの幅ではピュアプレイに依然として及びません。ファブライトモデルは、完全なファウンドリステータスにコミットすることなく特定のプロセスステップをアップグレードする企業の戦術的なギャップを埋めています。これらのダイナミクスが総合的に、韓国半導体ファウンドリ市場を支える受託製造の精神を強化しています。

アプリケーション別:HPCが急成長

ハイパフォーマンスコンピューティングは、AIトレーニング・推論・クラウドアクセラレーションのワークロードに牽引され、2030年にかけてCAGR 11.4%の予測で他のカテゴリを上回りました。Samsungは、HPC関連のウェーハ投入量を2024年の19%から2028年までに45%に引き上げることを目指しています。コンシューマーエレクトロニクスは2024年に依然として40.6%の収益シェアを占めていますが、スマートフォンの普及率が飽和に近づくにつれて成長は横ばいになっています。自動車用シリコン需要は集中型コンピューティングアーキテクチャと安全性重視のセンサーフュージョンを背景に加速しており、産業用IoTは28 nmおよび40 nmの安定したボリュームを牽引しています。エンタープライズ顧客の比重の増加は、韓国半導体ファウンドリ市場がより高付加価値・低季節性のビジネスへと構造的にシフトしていることを示しています。

地理的分析

韓国は2023年にグローバル半導体収益の約13.2%を創出し、ファウンドリ事業者に堅固な国内顧客基盤を提供しています。華城・平沢回廊にメモリとロジックの生産が集積しており、ウェーハ輸送の効率化と共有ユーティリティが実現しています。政府支援のメガクラスターは2030年までに月間770万枚の増分生産能力を約束しています。この統合されたセットアップにより、フォトレジスト・特殊ガス・先端基板のサプライチェーンのレイテンシが低減され、韓国半導体ファウンドリ市場に具体的なコスト優位性をもたらしています。

しかし、輸出規制政策により企業は生産拠点の多様化を余儀なくされています。Samsungは、米国顧客へのアクセスを保護するため、2026年稼働予定のテキサス州テイラーのファブに対してCHIPS法インセンティブとして47億4,500万USDを確保しました。米国および日本の補助金が将来のラインを海外に誘致するにつれ、韓国のグローバルシェアは2027年までに10%に低下する可能性がありますが、国内ファブは研究開発パイロットロットおよび早期ノード立ち上げにおいて引き続き優先されます。京畿道における水不足は構造的な制約として迫っており、半導体の水需要は2035年までに倍増すると見込まれ、再生水プロジェクトと配管のアップグレードが義務付けられています。[3]Silicon Semiconductor News、「Water Usage in Semiconductor Manufacturing to Double by 2035」、siliconsemiconductor.net地方自治体はリサイクルを促進するための段階的価格設定を計画しており、ファブは炭素と淡水の使用強度を削減するために水素駆動ボイラーのテストを行っています。

地域の地政学は双方向のリスクをもたらしています。ソウルとワシントンの安全保障同盟は技術へのアクセスを確保しますが、韓国を米中貿易摩擦に巻き込むことにもなります。逆に、FuriosaAIなどの韓国のデザインスタートアップは、IPを国内に留めるために海外からの買収提案を拒否し始めており、国家のイノベーションの深さを強化する自信を示しています。その結果、韓国半導体ファウンドリ市場は慎重ながらも回復力のある軌道をたどっています。

競争環境

市場集中度は中程度です。Samsungは2024年にグローバルファウンドリシェアの相当部分を保持し国内をリードしていますが、海外の主要企業は完全なロジックファブではなく、地域のパッケージングまたはテストセンターを運営しています。3 nm GAAノードにおける歩留まりの課題により一部の顧客のテープアウトが遅延しましたが、積極的なプロセス制御の改善により2025年中にピアリーダーとのギャップが縮小しました。差別化は裏面電力供給・マルチダイインテグレーション・先端パッケージングを中心に展開されています。SamsungのSAINT-D 3D HBMプラットフォームは、AIアクセラレーターのスタッキングにおいてTSMCのCoWoSと直接競合しています。[4]Samsung Electronics、「Samsung Showcases AI-Era Vision and Latest Foundry Technologies at SFF 2024」、News.Samsung.com、news.samsung.com

戦略的提携が増加しています。IntelとSamsungは18 Åおよび2 nmノードの相互生産能力支援に関する探索的協議を開始しており、これはツール可用性の制約の強まりとTSMCへの対抗における共通の利益を示しています。一方、SK Hynixの龍仁への実質的な投資は将来のメモリとロジックの統合プレイを固定し、地域のデザインハウスにAIチップレットで牽引力を得る可能性のある新しい「ロジック+HBM」サービスバンドルを提供しています。国内のファブレス企業はベンチャー支援が増加しており、現代自動車のBOS Semiconductorsへの出資は自動車の垂直統合目標を裏付けています。

先端パッケージング生産能力が新たなボトルネックとして浮上しています。2.5Dインターポーザーのラインタイムは2026年半ばまでほぼ満杯に近づいており、Samsungは増分需要を取り込むためにI-Cubeロードマップを拡大しています。ハイブリッドボンディングにおけるツールリードタイムリスクと専門知識の不足がスイッチングコストを生み出し、産業参入障壁を高め、韓国半導体ファウンドリ市場全体でのインカンベンシーを強化し、マージンを支えています。

韓国半導体ファウンドリ産業のリーダー企業

Samsung Electronics Co., Ltd.(Samsung Foundry Division)

SK Hynix System IC Inc.

DB HiTek Co., Ltd.

J-Devices Korea Co., Ltd.

Magnachip Semiconductor Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:FuriosaAIはMetaからの8億USDの買収提案を拒否し、AIインファレンスチップの独自開発を継続することを決定しました。

- 2025年1月:Samsung Electronicsは2 nmの歩留まり向上に注力するため、ファウンドリ投資を50%削減し5兆ウォン(40億2,000万USD)としました。

- 2024年7月:SK Hynixの取締役会は龍仁における68億USDの300 mmメモリファブプロジェクトを承認し、2025年に建設を開始して2027年の完成を目標としています。

- 2024年6月:Samsung ElectronicsはAI GPU向けのSAINT-D HBM4パッケージングサービスを発表し、20%の消費電力削減と信号整合性の向上を主張しました。

韓国半導体ファウンドリ市場レポートの調査範囲

| 10/7/5 nm以下 |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm以上 |

| 300 mm |

| 200 mm |

| 150 mm未満 |

| ピュアプレイ |

| IDMファウンドリサービス |

| ファブライト |

| コンシューマーエレクトロニクスおよび通信 |

| 自動車 |

| 産業およびIoT |

| ハイパフォーマンスコンピューティング(HPC) |

| その他のアプリケーション |

| 技術ノード別 | 10/7/5 nm以下 |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm以上 | |

| ウェーハサイズ別 | 300 mm |

| 200 mm | |

| 150 mm未満 | |

| ファウンドリビジネスモデル別 | ピュアプレイ |

| IDMファウンドリサービス | |

| ファブライト | |

| アプリケーション別 | コンシューマーエレクトロニクスおよび通信 |

| 自動車 | |

| 産業およびIoT | |

| ハイパフォーマンスコンピューティング(HPC) | |

| その他のアプリケーション |

レポートで回答される主要な質問

2025年の韓国半導体ファウンドリ市場の規模はどのくらいですか?

韓国半導体ファウンドリ市場規模は2025年に231億USDです。

2030年に向けた韓国ファウンドリ収益の予測CAGRはどのくらいですか?

総収益は2030年にかけてCAGR 7.9%で成長すると予測されています。

最も急速に拡大している技術ノードはどれですか?

7 nm以下のノードセグメントが2030年にかけてCAGR 10.5%で最も急速に成長しています。

300 mmウェーハが韓国の生産において優位を占める理由は何ですか?

先端ノードにおけるダイあたりのコスト経済性が優れているため、2024年に75%超の市場シェアを保持しています。

輸出規制は韓国の新規ファブにどのような影響を与えますか?

EUVツールの承認サイクルの長期化により、7 nm未満の立ち上げが遅延し、短期的な生産能力成長がわずかに抑制される可能性があります。

自動車需要はファウンドリ成長においてどのような役割を果たしていますか?

電動化とADASが車両あたりのチップ含有量を増加させており、全体的なCAGRに1.4パーセントポイントのプラスの影響をもたらしています。

最終更新日: