韓国ロボティクスCNC旋削センター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

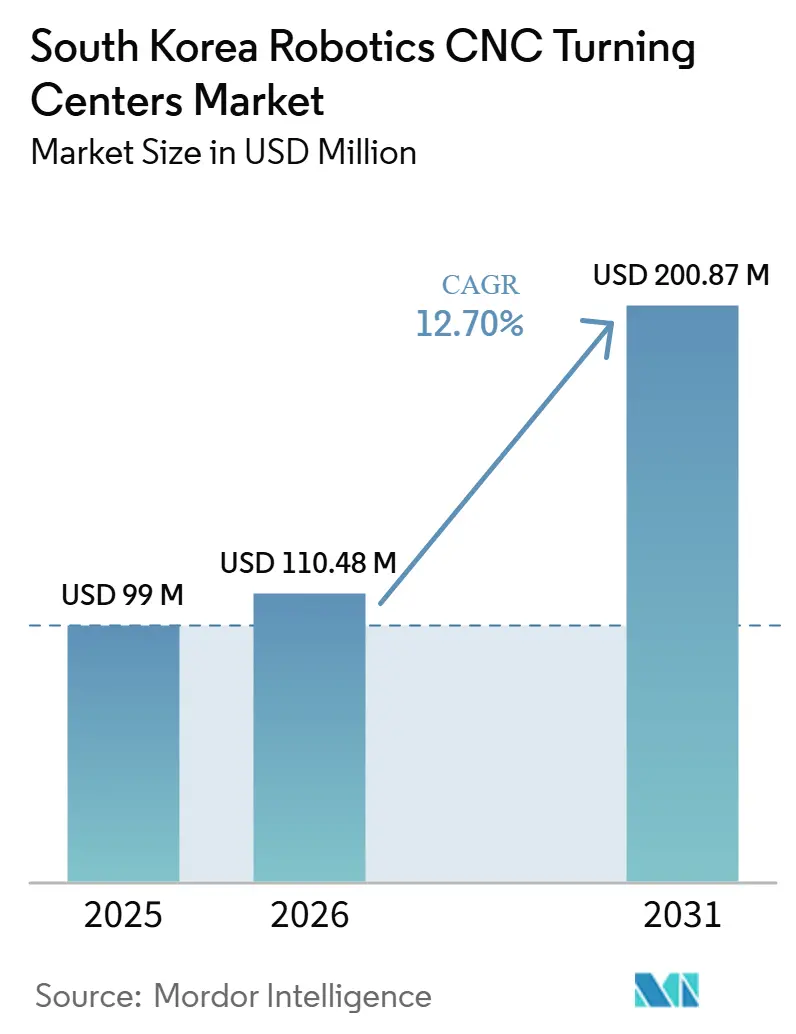

| 基準年の市場規模 (2025) | 99 百万米ドル |

| 市場規模 (2026) | 110.48 百万米ドル |

| 市場規模 (2031) | 200.87 百万米ドル |

| 成長率 (2026 - 2031) | 12.70% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国ロボティクスCNC旋削センター市場分析

韓国ロボティクスCNC旋削センター市場規模は、2025年の9,900万米ドル、2026年の1億1,048万米ドルから、2031年までに2億0,087万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 12.70%を記録すると予測されます。

韓国ロボティクスCNC旋削センター市場は、自動化が日常的な生産に既に組み込まれた製造環境において拡大しており、2024年の製造業従業員1万人当たりのロボット密度は1,220台に達し、世界平均の177台を大幅に上回っています。韓国ロボティクスCNC旋削センター市場はまた、構造的な労働力不足によっても支えられており、同国は2024年12月に超高齢社会の状態に突入し、主要労働年齢人口は今後20年間で急激に縮小すると予測されています。電子機器、半導体、自動車、医療機器、航空宇宙、防衛、エネルギーの各製造業者がいずれも、手動ローディングでは大規模に維持できないより厳しい公差とより安定した生産を必要としているため、需要は単一の垂直市場に集中するのではなく幅広く分布しています。政府の政策は、ロボット投資計画、戦略的技術支援、中小企業向け自動化プログラムを通じて購買層全体への普及を拡大し、少数の大手財閥への依存を低減するのに貢献しています。韓国ロボティクスCNC旋削センター市場は、人口動態的な圧力、確立された自動化の深度、多様化したエンドユーザー需要、および強化された国内統合能力の組み合わせによって前進しています。

主要レポートのポイント

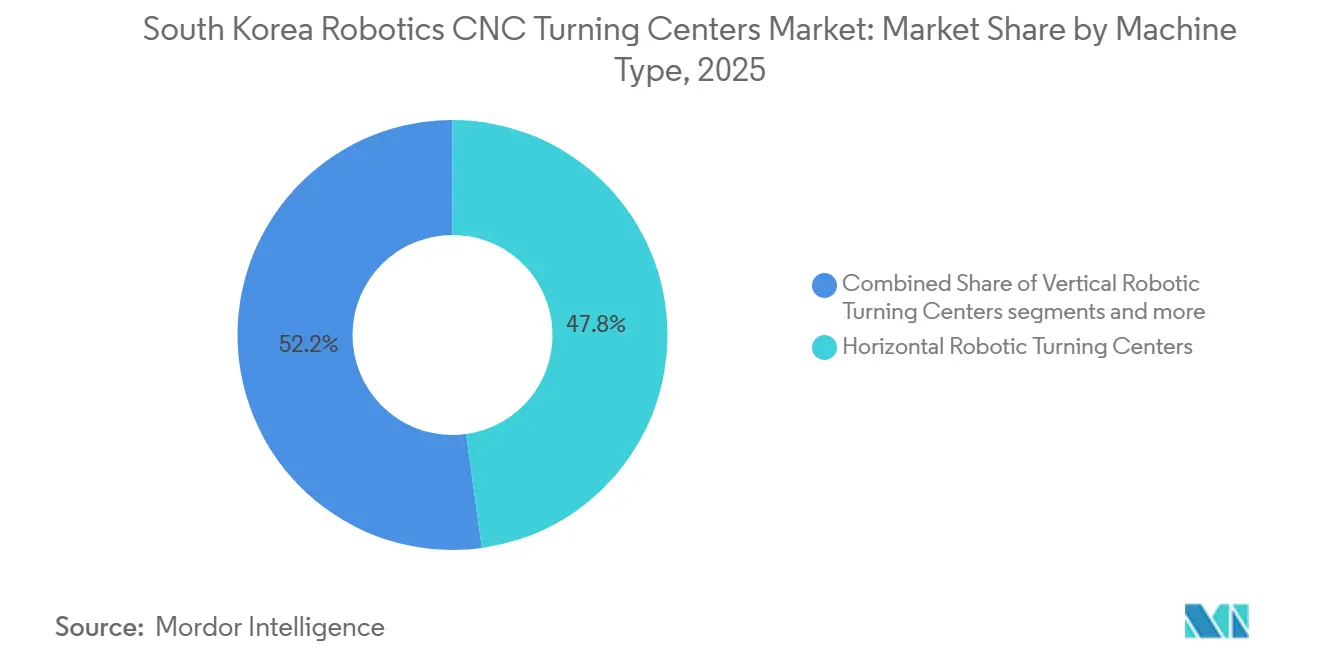

- 機械タイプ別では、水平ロボット旋削センターが2025年に47.8%のシェアを占め、一方でマルチタスキングロボット旋削センターは2031年にかけてCAGR 13.5%で拡大すると予測されます。

- ロボットタイプ別では、多関節ロボットが2025年の韓国ロボティクスCNC旋削センター市場規模の57.2%を占め、一方で協働ロボットは2031年にかけてCAGR 14.2%で最も速い成長を記録すると予測さます。

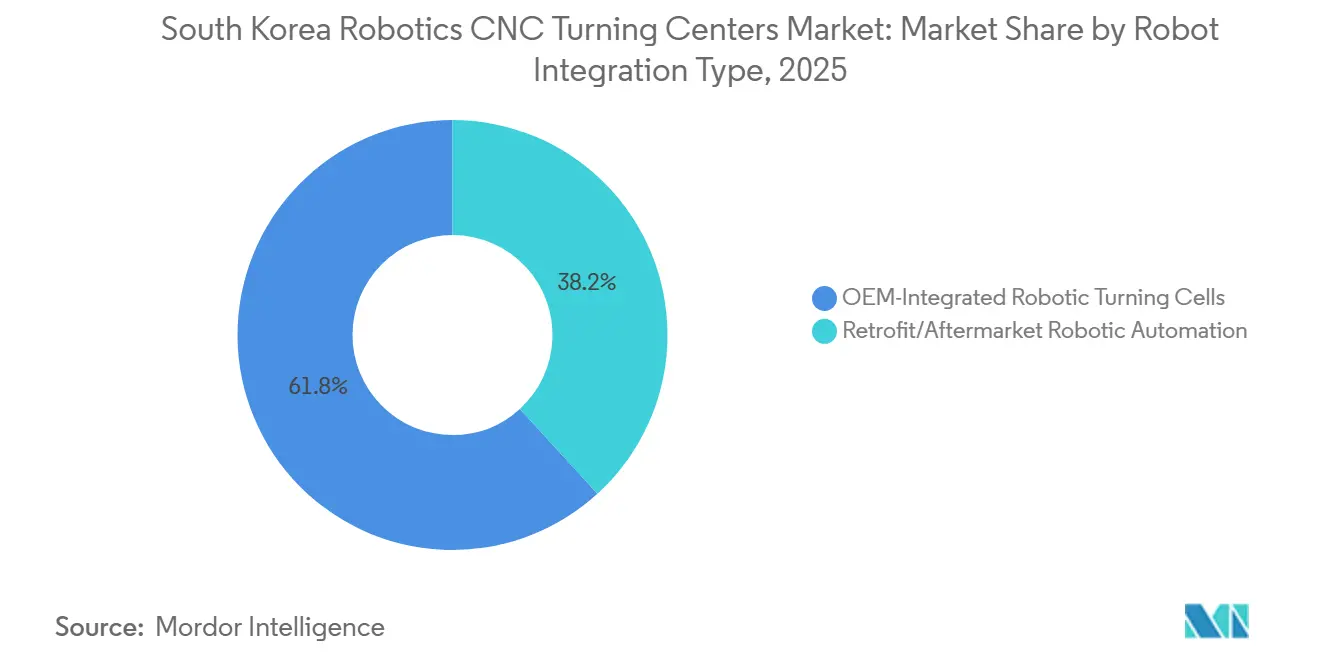

- ロボット統合タイプ別では、OEM統合型ロボット旋削セルが2025年の韓国ロボティクスCNC旋削センター市場シェアの61.8%を占め、一方でレトロフィット/アフターマーケットロボット自動化は2031年にかけてCAGR 13.8%で最も速い成長が見込まれます。

- エンドユーザー産業別では、自動車および商用車が2025年に市場の36.7%を占め、一方で医療機器および外科用器具は2031年にかけてCAGR 14.9%で前進すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国ロボティクスCNC旋削センター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界最高のロボット密度 | +2.5% | 国内全体、慶南・京畿・蔚山の産業回廊に集中 | 短期(2年以内) |

| 人口動態的危機に連動した国家自動化政策 | +2.3% | 国内全体、大規模製造ゾーンでの早期普及が先行 | 中期(2〜4年) |

| 電子機器・自動車財閥が牽引するロボット親和型産業基盤 | +2.1% | 国内全体、平沢・華城の半導体クラスターおよび蔚山自動車ゾーンに需要が集中 | 短期(2年以内) |

| 次世代旋削プラトフォームにロボティクスを組み込む国内OEM | +1.8% | 国内全体、昌原・釜山の工作機械製造クラスターが主導 | 中期(2〜4年) |

| 産業用ロボット設置台数の増加がCNC旋削自動化を支援 | +1.7% | 国内全体、EVおよび電子部品製造ゾーンでの早期成長が先行 | 中期(2〜4年) |

| 政府支援による中小企業向け自動化プログラムが小規模機械加工工場の参入障壁を低減 | +1.4% | 国内全体、慶南・仁川の中小企業製造ハブでの早期成長が先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界最高のロボット密度

韓国ロボティクスCNC旋削センター市場は、他のいかなる製造経済よりも深い自動化の設置基盤から恩恵を受けています。韓国は2024年に製造業従業員1万人当たり1,220台の産業用ロボットを記録し、その密度は2019年以降、年平均7%の割合で増加しています。[1]国際ロボット連盟、「欧州・アジア・南北アメリカでロボット密度が急上昇」、IFR、ifr.org 2024年の世界平は177台であり、韓国の製造業者はロボティクスが実験的ではなく日常的な生産環境で既に稼働していることを意味します。これは、システム統合、保守サポート、プログラミング能力、およびオペレーターの習熟度が主要な産業回廊全体に既に存在しているため、韓国ロボティクスCNC旋削センター市場に恩恵をもたらします。その設置済みサポート構造は、立ち上げ時の摩擦を低減し、展開時間を短縮し、自動化が進んでいない国のメーカーと比較して、スタンドアロンのCNC設備からロボット旋削セルへの移行を少ない混乱で実現するのに役立ちます。

人口動態的危機に連動した国家自動化政策

韓国ロボティクスCNC旋削センター市場はまた、労働力および人口の圧力に直接結びついた政策対応によっても押し上げられています。産業通商資源部(MOTIE)は2024年1月に第4次知能型ロボット基本計画を策定し、3兆ウォン超(21億米ドル)の官民投資と2030年までに高度ロボット100万台を導入する目標を掲げました。[2]InvestKoreaおよびMOTIE、「K-ロボットに注目、韓国ロボティクス産業の現状と戦略」、InvestKorea、investkorea.org 韓国は2024年12月に超高齢社会の状態に突入し、ILO(国際労働機関)は主要労働年齢人口が2044年までに総人口の51%から31%に低下すると予測しています。合計特殊出生率は2024年も0.75にとどまり、韓国をOECDの最下位に置き続け、労働力不足の継続性を強化しています。ロボティクスは2025年5月に19の国家戦略技術リストに追加され、製造自動化に向けた資金調達の優先順位と規制支援が強化されました。[3]聯合ニュース、「韓国、ロボティクスと防衛を国家戦略技術リストに新たに追加」、聯合ニュース、en.yna.co.kr これらの状況により、韓国ロボティクスCNC旋削センター市場は短期的な投資サイクルではなく、期的な労働力代替ニーズに結びついた状態が続いています。

電子機器・自動車財閥が牽引するロボット親和型産業基盤

韓国ロボティクスCNC旋削センター市場は、既に高度な自動化重視の操業を行っている電子機器および自動車生産セクターの大手購買企業によって支えられています。IFR(国際ロボット連盟)はこれら2つのセクターを同国の主要な産業用ロボットのエンドユーザーとして特定しており、韓国は2024年の世界ロボット設置台数の6%を占めました。この集中は重要です。なぜなら、主要OEMがプロセス管理、トレーサビリティ、および再現性に関するサプライヤーへの要求水準を引き上げており、これらは手動ローディングの旋削設備では満たすことが難しいからです。Hyundai WIAは、SIMTOS(ソウル国際製造技術展)2024において、自律移動ロボット(AMR)、協働ロボット、および工作機械を単一の無人ソリューションに組み合わせた完全自動化EV部品製造セルを実演しました。韓国ロボティクスCNC旋削センター市場は、したがって、財閥による直接的な設備投資からだけでなく、それらの企業がティア1およびティア2サプライヤーに対してより厳しい品質・自動化基準を満たすよう求める圧力からも恩恵を受けています。これにより、コネクター、ハウジング、シャフト、モーター部品、バッテリー関連ハードウェアを含む精密部品への継続的な需要が支えられています。

次世代旋削プラットフォームにロボティクスを組み込む国内OEM

韓国ロボティクスCNC旋削センター市場はまた、最初からロボティクスとの互換性を新プラットフォームに設計する工作機械メーカーによっても強化されています。DN Solutionsは、旋削とミーリングの統合および将来の自動化統合の簡素化に明確に焦点を当てたDNXマルチタスキング旋削シリーズを発表しました。同社はまた、無人・ライツアウト操業をサポートするROBOSOLロボットセルソリューションと互換性のあるPV 6300垂直旋削センターも発売しました。この設計方向性は、かつて普及を遅らせていた統合の負担を軽減し、特に大規模な社内エンジニアリングチームを持たない購買企業にとって有益です。韓国の国家ロボット計画はまた、国内コア部品の自給率を2030年までに44%から80%に引き上げることを目標としており、国内で設計されたロボット対応機械プラットフォームの採用根拠を強化しています。その結果、韓国ロボティクスCNC旋削センター市場は、単発の外部統合プロジェクトではなく、国内OEMエコシステムを通じてより容易にスケールアップできるようになっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ロボット統合型CNC旋削セルに必要な高い初期投資 | -2.3% | 国内全体、中小企業が主体の精密加工サブセクターでの制約が大きい | 短期(2年以内) |

| 中国OEMの競争が国内工作機械産業を圧迫 | -1.9% | 国内全体、中位旋削センターセグメントでの価格圧力が激化 | 中期(2〜4年) |

| 暗黙知の取得が精密旋削の自動化を制限 | -1.5% | 国内全体、特に航空宇宙・医療精密部品製造において顕著 | 長期(4年以上) |

| ロボット需要の集中が市場依存リスクを生む | -1.2% | 国内全体、電子機器・自動車エンドユーザークラスターに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ロボット統合型CNC旋削セルに必要な高い初期投資

韓国ロボテクスCNC旋削センター市場は、小規模な購買企業にとって依然として明確な資本障壁に直面しています。完全なロボット旋削セルには旋削センター、ロボット、安全システム、グリッパー、および統合エンジニアリングが含まれており、そのフルパッケージは多くの中小企業にとって資金調達が困難なままです。韓国企業の99%超が中小企業であり、潜在的な購買層の大部分が大手財閥と同等のバランスシート能力を持っていないことを意味します。中小ベンチャー企業部(MSS)および韓国生産技術研究院(KITECH)は、対象となる自動化プロジェクトに対して最大9,500万ウォン(6万5,900米ドル)の補助金を提供し、プロジェクトコストの最大50%をカバーする支援プログラムを通じてこの問題に対処しました。OECDはまた、韓国のスマート製造革新イニシアチブが段階的な官民モデルを通じてスマートファクトリープロジェクトコストの最大50%を資金援助できることを記録しています。支援があっても、残りの共同投資負担と資金調達コストは、特に規模の小さい機械加工工場において、韓国ロボティクスCNC旋削センター市場での普及を依然として遅らせています。

中国OEMの競争が国内工作機械産業を圧迫

韓国ロボティクスCNC旋削センター市場はまた、エントリーレベルの製品から中位レンジへと上昇している中国の工作機械メーカーからの価格圧力にも直面しています。米中経済安全保障調査委員会(USCC)は、中国メーカーがローエンド機械で99%超の国内シェアに達し、中位CNC工作機械の国産化率を62.6%から73.5%に引き上げ、2021年以降CNC機械の純輸出国となったと報告しています。アジア政治経済レビューの2024年の研究は、中国CNC工作機械企業の台頭が韓国の競合他社の競争力を弱め、特に中小企業がアクセスできる価格帯において顕著であると述べています。これは8万米ドルから25万米ドルの価格帯において重要であり、性能差が縮まり、購買決定が依然として価格に非常に敏感な範囲です。韓国は、DN Solutions、Wia Machine Tools、Hwacheon Machinery、SMECとの連携のもと、韓国機械研究院(KIMM)が主導する国内CNCコントローラーの商業化取り組みで対応しており、2026年の本格的な国内販売を目標としています。韓国ロボティクCNC旋削センター市場は、したがって、国内OEMが重要な自動化部品の管理強化を図る中でも、外部からの価格競争にさらされ続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:水平型構成が需要の基盤を固め、マルチタスキングプラットフォームが成長を牽引

水平ロボット旋削センターは2025年の韓国ロボティクスCNC旋削センター市場シェアの47.8%を占め、機械タイプ全体でトップを維持しました。その大規模な設置基盤は、ロボットローディングパターンが既に確立されている自動車および電子機器生産での長年の使用から生まれました。水平レイアウトは多関節ロボットおよびガントリーローディングシステムとプロセスの混乱を最小限に抑えて適合し、シャフト、ディスク、フランジの安定したスループットを必要とするサプライヤーにとって実用的であり続けています。このセグメントはまた、使い慣れた工具管理の慣行とオペレーターの経験からも恩恵を受けており、工場がスタンドアロンのCNC設備からロボットセルに移行する際の負担を軽減します。垂直ロボット旋削センターは、垂直固定がりくずの流れを改善し、要求の厳しい切削中にワークピースの安定化を助けるため、重量物または大径部品において重要な位置を維持しました。

マルチタスキングロボット旋削センターは2031年にかけてCAGR 13.5%で成長すると予測されており、機械タイプ別で韓国ロボティクスCNC旋削センター市場の最も速く成長するセグメントとなっています。その魅力は、単一のロボットセル内で旋削とミーリングを組み合わせ、ハンドリング工程を削減し、工程間の公差損失を制限する能力にあります。これは、厳密に管理されたシーケンスで複数の機械加工プロセスを必要とするEVモーターシャフト、ローターハブ、バッテリー冷却マニホールド、航空宇宙構造体、その他の部品において特に重要です。DN SolutionsはDNXシリーズを、マルチタスキング加工をより広くアクセス可能にするという明確な目標を掲げて発売しており、OEMがこのプラットフォームを狭いプレミアムニッチではなくより広い用途に向けて動いていることを示唆しています。韓国ロボティクスCNC旋削センター市場は、したがって、水平システムを数量基盤として維持しながら、マルチタスキングプラットフォームが新規需要のより大きなシェアを獲得しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

ロボットタイプ別:多関節アームが主導し、協働ロボットが小規模購買企業へのアクセスを拡大

多関節ロボットは2025年の韓国ロボティクスCNC旋削センター市場シェアの57.2%を占め、機械テンディングにおける幅広い有用性を反映しています。多軸リーチ、ペイロードの柔軟性、およびより狭いセルジオメトリで作業する能力により、重量部品およびより複雑なハンドリングスに対して好まれる選択肢となっています。これらのロボットはまた、セル内検査、バリ取り、マーキングをサポートし、製造業者が複数の工程を単一の管理されたプロセスに統合するのに役立ちます。その柔軟性は、ワークピースの組み合わせが完全に標準化されたラインよりも頻繁に変わる自動車、重工業、および混合部品生産において特に価値があります。ガントリーおよびデカルトシステムは、線形精度と再現性が重要であり続ける電子機器製造において特に、構造化された高量産環境において引き続き重要性を持ちました。

協働ロボットは2031年にかけてCAGR 14.2%で拡大すると予測されており、韓国ロボティクスCNC旋削センター市場で最速く成長するロボットタイプとなっています。その成長は異なる購買プロファイルに結びついており、多くの中小企業の機械加工工場は安全柵付き多関節セルのフットプリントとコストを正当化できませんでした。協働ロボットは、より少ないインフラで稼働し、工場全体の再設計なしに自動化を必要とする工場に適合することで、その障壁を低減します。Hanwha RoboticsとWia Machine Toolsは2025年9月に、この購買層を具体的にターゲットとしたターンキー協働ロボットおよび工作機械自動化ソリューションを共同開発するための戦略的MOUに署名しました。韓国ロボティクスCNC旋削センター市場はまた、対象プロジェクトコストの最大50%をカバーできる政府補助金プログラムからも恩恵を受けており、協働ロボットテンディングを小規模製造業者にとってロボット自動化への最も実用的な最初のステップの一つとしています。

ロボット統合タイプ別:OEMセルがリードを維持し、レトロフィット需要がより速く拡大

OEM統合型ロボット旋削セルは2025年に市場の61.8%を占め、大手製造業者の間で工場設計されたリューションへの選好を示しています。これらの購買企業は、ワンソースの保証サポート、調整されたCNCとロボットの通信、および設置後のダウンタイムを削減できる確立されたサービスカバレッジを重視しています。ネイティブ統合はまた、プログラミング環境、ハードウェアの適合、およびコミッショニングロジックが別々のサプライヤーから組み立てられるのではなく一緒に設計されているため、セットアップ時間を短縮します。これは、稼働率目標が高く、生産中断がコスト高となる自動車および電子機器施設において特に有用です。韓国ロボティクスCNC旋削センター市場は、したがって、購買企業が資本と完全規模の高信頼性自動化のニーズを持つ場合、依然としてOEMセルに傾いています。

レトロフィットおよびアフターマーケットロボット自動化は2031年にかけてCAGR 13.8%で成長すると予測されており、韓国ロボティクスCNC旋削センター市場の最も速く成長するセグメントとなっています。数十年にわたって蓄積された従来型CNC旋削センターの設置済みフリートは、多くの企業が既存の機械を完全に置き換えるのではなく自動化できるため、レトロフィット需要の強固な基盤を提供しています。この選択は、既に減価償却済みの旋削センターを所有し、ロボットローディングへのリスクの低い参入経路を求める中小企業にとって特に魅力的です。韓国のプロセス自動化補助金は、労働集約的または危険なプロセスを自動化したい既存施設を支援するこのユースケースのために設計されました。韓国ロボティクスCNC旋削センター市場は、新規工作機械への支出が鈍化しても、レトロフィット活動が継続できるため、このトレンドから安定性を得ています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:自動車が基盤を維持し、医療機器が成長ペースを設定

自動車および商用車は2025年に市場の36.7%を占め、韓国ロボティクスCNC旋削センター市場で最大のエンドユーザーセグメントとなりました。そのリードは、蔚山、牙山、光州における韓国の深い車両生産基盤と、大規模な機械加工サプライヤーネットワークから生まれました。EVプラットフォームへの移行は、再現性が生産量と同様に重要なモーター、減速ギア、バッテリー管理ハウジングにおける精密旋削部品への需要を増加させています。Hyundai WIAのSIMTOS 2024における「トータルモビリティ製造ソリューション」は、工作機械、AMR(自律移動ロボット)、協働ロボットを組み合わせた無人セルがEV部品製造を大規模に支援できることを実証しました。電子機器および半導体装置もまた、コネクター、ハウジング、熱管理部品が厳格な寸法管理と安定した表面仕上げを必要とするため、主要な需要源を代表しています。

医療機器および外科器具は2031年にかけてCAGR 14.9%で成長すると予測されており、韓国ロボティクスCNC旋削センター市場で最も強い成長率を示しています。このセグメントは、国内での外科用器具、整形外科用インプラント、インターベンショナルデバイス部品への需要を増加させている同じ高齢化トレンドによって押し上げられています。航空宇宙・防衛は、輸出の勢いが認定された寸法トレーサビリティと再現可能なプロセス管理を持つ旋削部品を必要とするため、成長のもう一つの層を加えています。医療生産におけるISO 13485適合要件もロボット普及を支援しており、統合された監視とトレーサビリティは手動ローディング設備よりもロボット旋削セルの方がより信頼性が高いためです。韓国ロボティクスCNC旋削センター市場は、したがって、幅広いエンドユーザーの組み合わせを示していますが、成長プレミアムは明確に精密重視およびコンプライアンス重視のアプリケーションに向かっています。

地理的分析

慶南および釜山エリアは、この回廊が主要な国内工作機械メーカーと密度の高いサポートサプライヤー基を擁しているため、韓国ロボティクスCNC旋削センター市場の中心であり続けています。昌原と釜山はDN Solutions、Hyundai WIA、SMECの中核製造基盤を形成しており、購買企業をOEMエンジニアリング、サービス、デモンストレーション能力の近くに置いています。この物理的な近接性は、エンドユーザーと設備メーカーのフィードバックループを短縮し、新しいロボット旋削フォーマットが商業的に発売された後の普及加速を助けます。DN Solutionsは2025年10月に釜山グローバルユニット先端製造センターの起工式を行い、釜山の国際産業物流都市の34,681平方メートルの敷地に1,000億ウォン(6,940万米ドル)を投資し、この南部工作機械クラスターでの生産拡大を継続するシグナルを送りました。実際には、韓国ロボティクスCNC旋削センター市場は、工作機械の供給能力と購買需要が短い産業ネットワーク内で出会う地域に強固に根ざしています。

京畿道および首都圏広域は、韓国ロボティクスCNC旋削センター市場の電子機器・半導体の中心地を構成しています。平沢と華城の半導体コンプレックスは国内で最も厳格な旋要件を課しており、製造装置部品と先端電子アセンブリは非常に精細な寸法管理を必要とするためです。この地域はまた、製造ユースケースに向けた応用ロボティクス投資を誘導する国家ロボット計画に連動した公的研究開発支援へのアクセスからも恩恵を受けています。この地域の深い自動化文化は、高い国内ロボット密度を部分的に形成しており、ライツアウト旋削セルの普及を遠い目標ではなく現実的な次のステップとしています。

蔚山は、車両組立と精密サプライヤーネットワークからの強い牽引力を持つ、韓国ロボティクスCNC旋削センター市場の自動車センターであり続けています。内燃機関システムからEV生産への移行は、特に手動ローディングでは再現性の維持が困難になる新しい材料セットと部品形状の機械加工への新たな需要を生み出しています。仁川は、小規模企業が精密度とトレーサビリティ要件を満たすためにロボットセルに移行するにつれて、航空宇宙および物流機器の下請け業者からのサポートを加えています。スマート製造革新イニシアチブや現在のAIスマートファクトリープロジェクトなどの国家プログラムは、この普及を一つまたは二つの大きな地域を超えて広げるのに役立ち、韓国ロボティクスCNC旋削センター市場を地理的に集中しているが狭く限定されていない状態に保っています。

競合環境

韓国ロボティクスCNC旋削センター市場は中程度の集中度を示しており、国内OEMは地元の購買企業の近くで事業を展開し、長年のサービス関係を維持しているため、強固なポジションを保持しています。DN Solutions、Hyundai WIA、SMECは、設置済み機械基盤、韓国の生産ニーズへの精通、およびロボティクスと製造能力を強化する国家的取り組みとの整合性から恩恵を受けています。日本のメーカーは精密度とCNC制御の深度が重要な場合により強く競争し、欧州のサプライヤーは高度なロボティクスアーキテクチャと協働自動化レイヤーでより存在感を示しています。中国メーカーは、特に小規模な購買企業が価格を重視し、性能差が縮まっている中位レンジで引き続き圧力をかけています。これにより、韓国ロボティクスCNC旋削センター市場は国内プレゼンスが重要な分野となってますが、技術的差別化が新規自動化支出を獲得する者を依然として決定しています。

企業戦略は、韓国ロボティクスCNC旋削センター市場全体で3つの明確な方向に向かっています。一つは、Hanwha RoboticsとWia Machine Toolsが2025年9月のMOUで示したような、協働ロボットとCNC機械を中心としたターンキー自動化ソリューションを構築するための工作機械とロボット専門家の共同開発です。もう一つは、Hyundai WIAのEV部品生産向けトータルモビリティ製造ソリューションで実証されたような、より完全な無人生産セルへの推進です。三つ目は、DN Solutionsのロボット対応旋削システムと高付加価値製造ソリューションへの幅広い推進に見られるような、自動化の追加を容易にするプラットフォーム設計です。

韓国ロボティクスCNC旋削センター市場はまた、多くの購買企業がコア機械資産を置き換えることなく生産性向上を求めているため、レトロフィット自動化において重要な機会を提示しています。低コストの協働ロボットと公的共同資金調達は、完全なグリーンフィールドセルを支援できなかった工場にとって用的な経路を生み出しています。AIビジョン、予知保全、デジタルシミュレーションなどのデジタルレイヤーは、設備設置後のベンダーの影響力を拡大し、時間の経過とともに機械稼働率を向上させるため、ますます重要になっています。レトロフィットエンジニアリング、コンプライアンスサポート、およびスケーラブルなサービスカバレッジを組み合わせた企業は、スタンドアロンのハードウェア販売のみに注力するプレイヤーよりも多くの価値を獲得する可能性が高いです。これにより、韓国ロボティクスCNC旋削センター市場は競争的でありながら、中規模および小規模製造業者の普及を簡素化できる企業による利益の共有に依然として開かれています。

韓国ロボティクスCNC旋削センター産業リーダー

DN Solutions Co., Ltd.

Hyundai WIA Corporation

Hwacheon Machinery Co., Ltd.

FANUC Corporation

Yaskawa Electric Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:DN Solutionsは、上海で開催された中国CNC工作機械フェア(CCMT 2026)において、EV向け自動化および先端CNC加工ソリューションを展示し、NHP 5505(第2世代)およびDEF 5005を含む機械を発表し、EVセクターの生産性需要と労働力不足による運営コスト圧力への対応に明確に焦点を当てました。

- 2025年10月:DN Solutionsは釜山グローバルユニット先端製造センターの起工式を行い、釜山の国際産業物流都市の34,681平方メートルの施設に約6,940万米ドル(1,000億ウォン)を投資し、2026年下半期に完成予定で、CNC工作機械生産と先端製造能力を拡大します。

- 2025年9月:DN SolutionsはEMOハノーバー2025においてビジョン2032を発表しました。同社は66カ国で30万台の機械を世界展開したマイルストーンに達したことを報告し、工作機械、工場自動化、付加製造を統合した技術ベースのトータル製造ソリューションリーダーになるという長期戦略を位置づけました。

- 2025年9月:Hanwha RoboticsとHyundai WIAの一部門であるWia Machine Toolsは、協働ロボットと工作機械自動化の共同開発に関する戦略的MOUに署名し、協働ロボットとCNC旋削センターを組み合わせた最初の共同設計ソリューションをEMOハノーバー2025で発表し、ターンキー精密自動化への高まる需要をターゲットとしました。

韓国ロボティクスCNC旋削センター市場レポートの範囲

韓国ロボティクスCNC旋削センター市場は、機械タイプ別(水平ロボット旋削センター、垂直ロボット旋削センター、その他)、ロボットタイプ別(多関節ロボット、その他)、ロボット統合タイプ別(OEM、レトロフィット/アフターマーケットロボット自動化)、エンドユーザー産業別(石油・ガス・エネルギー、航空宇宙・防衛、その他)に区分されており、市場予測は金額(米ドル)および数量(台数)で提供されます。

| 水平ロボット旋削センター |

| 垂直ロボット旋削センター |

| マルチタスキングロボット旋削センター |

| その他 |

| 多関節ロボット |

| 協働ロボット(コボット) |

| ガントリー/デカルトロボット |

| OEM統合型ロボット旋削セル |

| レトロフィット/アフターマーケットロボット自動化 |

| 自動車および商用車 |

| 航空宇宙・防衛 |

| 医療機器および外科用器具 |

| 石油・ガス・エネルギー |

| 電気・電子・半導体装置 |

| 一般産業機械 |

| その他 |

| 機械タイプ別 | 水平ロボット旋削センター |

| 垂直ロボット旋削センター | |

| マルチタスキングロボット旋削センター | |

| その他 | |

| ロボットタイプ別 | 多関節ロボット |

| 協働ロボット(コボット) | |

| ガントリー/デカルトロボット | |

| ロボット統合タイプ別 | OEM統合型ロボット旋削セル |

| レトロフィット/アフターマーケットロボット自動化 | |

| エンドユーザー産業別 | 自動車および商用車 |

| 航空宇宙・防衛 | |

| 医療機器および外科用器具 | |

| 石油・ガス・エネルギー | |

| 電気・電子・半導体装置 | |

| 一般産業機械 | |

| その他 |

レポートで回答される主要な質問

韓国ロボティクスCNC旋削センター市場の現在の見通しはどうですか?

韓国ロボティクスCNC旋削センター市場は2025年に9,900万米ドルと評価され、2026年に1億1,050万米ドルに達し、CAGR 12.7%で2031年までに2億0,090万米ドルに達すると予測されています。

韓国ではどの機械タイプが需要をリードしていますか?

水平ロボット旋削センターが需要をリードし、2025年に47.8%のシェアを占めました。これは、確立された自動車および電子機器生産フローに適合し、一般的なロボットローディングフォーマットをサポートするためです。

CNC旋削アプリケーションで最も速く拡大しているロボットフォーマットはどれですか?

協働ロボットは2031年にかけてCAGR 14.2%で最も速く成長しており、小規模な機械加工工場のスペース、安全性、資本の障壁を低減するためです。

韓国の精密加工基盤で自動化需要がこれほど強く高まっている理由は何ですか?

労働力の圧力が主な理由であり、韓国は2024年に超高齢社会の状態に突入し、主要労働年齢人口は時間の経過とともに大幅に縮小すると予測されています。

最も強い成長機会を生み出しているエンドユーザーセグメントはどれですか?

医療機器および外科用器具は、高齢化関連の医療需要と厳格なトレーサビリティ要件に牽引され、2031年にかけてCAGR 14.9%で最も速く成長するエンドユーザーグループです。

小規模な購買企業にとって最大の障壁は何ですか?

初期コストが依然として主な障壁ですが、対象となる自動化プロジェクトコストの最大50%をカバーする補助金プログラムが、より多くの中小企業がロボット旋削セルを採用するのを支援しています。

最終更新日: