韓国HBM市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

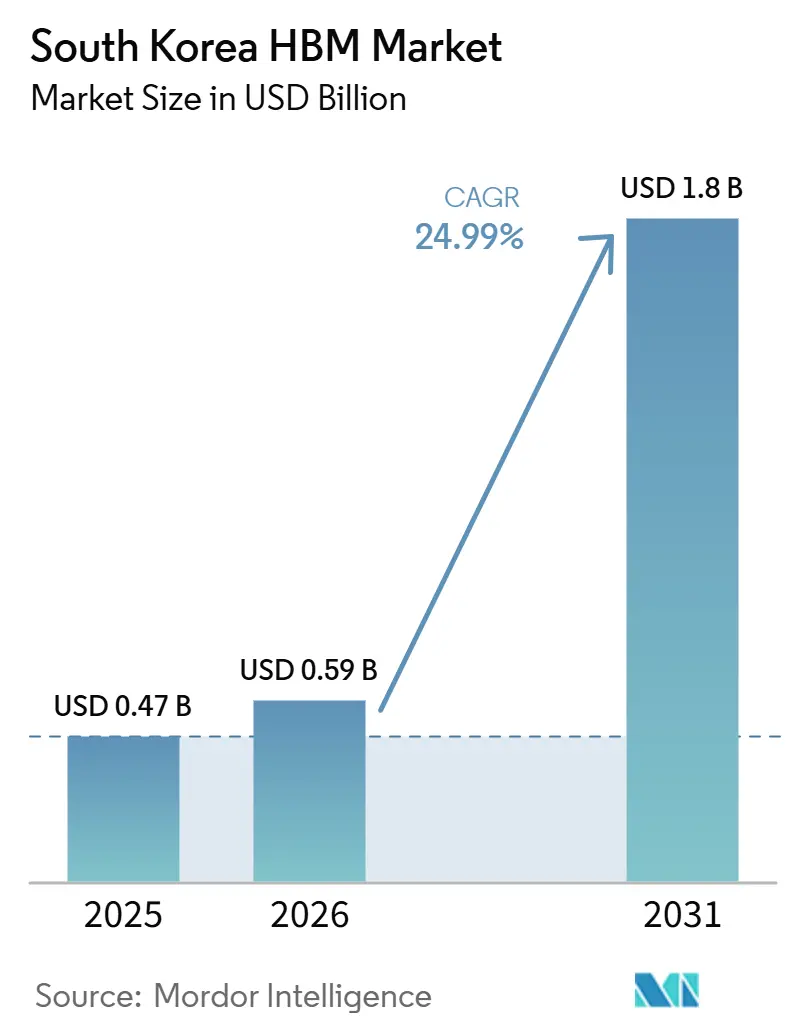

| 基準年の市場規模 (2025) | 0.47 十億米ドル |

| 市場規模 (2026) | 0.59 十億米ドル |

| 市場規模 (2031) | 1.8 十億米ドル |

| 成長率 (2026 - 2031) | 24.99% CAGR |

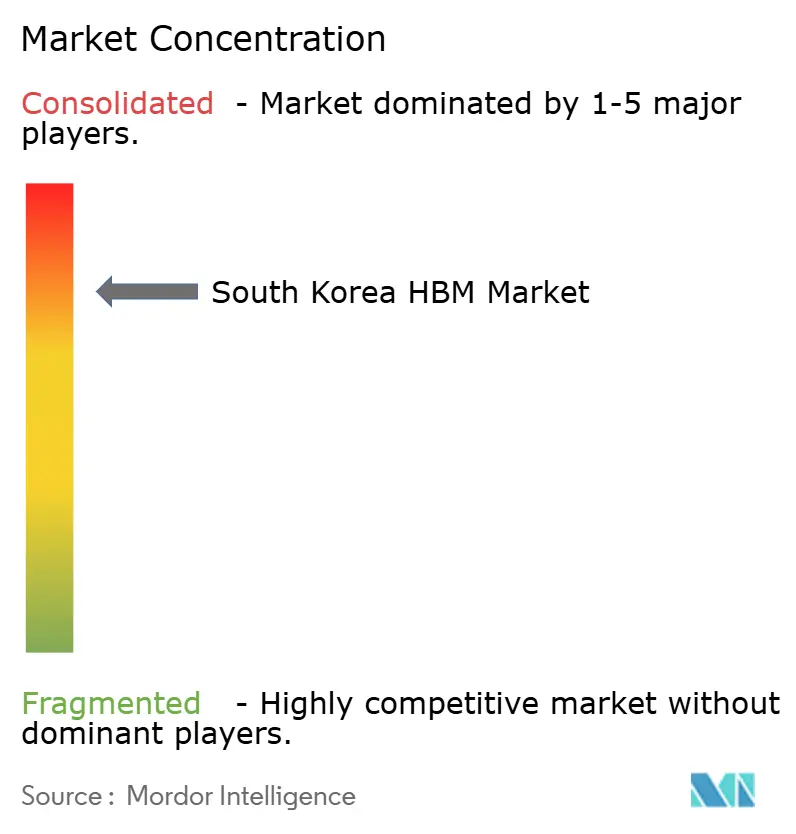

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国HBM市場分析

韓国HBM市場は2025年に4.7 ビリオン 米ドルと評価され、2026年の5.9 ビリオン 米ドルから2031年には18.0 ビリオン 米ドルに達すると推定されており、予測期間2026年~2031年のCAGRは24.99%です。この拡大は、HBMが補助的なコンポーネントとしての役割を超え、AIシステムパフォーマンスの中核に位置するようになったメモリ経済の明確な転換を反映しています。韓国HBM市場はAIチップ需要とも密接に結びついており、2025年にはAIアクセラレーターがHBM収益の圧倒的なシェアを占めたため、国内サプライヤーはGPUおよびハイパースケーラーの支出サイクルに大きく左右される状況にあります。韓国HBM市場はSK hynix Inc.とSamsung Electronics Co., Ltd.を中心に集中しており、その集中度は、認定サイクルが大規模出荷可能なサプライヤー数を制限する中で価格規律を支えています。国HBM市場はまた、2026年に整備された政策的背景からも恩恵を受けており、半導体競争力法がクラスター開発、生産能力拡大、プロジェクト実行の迅速化に向けたより確固たる法的根拠を与えました。中国向け輸出規制はこのパターンをさらに強化し、韓国HBM市場の需要を米国連携のAIインフラ需要へとより強く向かわせ、顧客認定、パッケージングアクセス、製品タイミングが将来の収益獲得の中心的課題となっています。

主要レポートのポイント

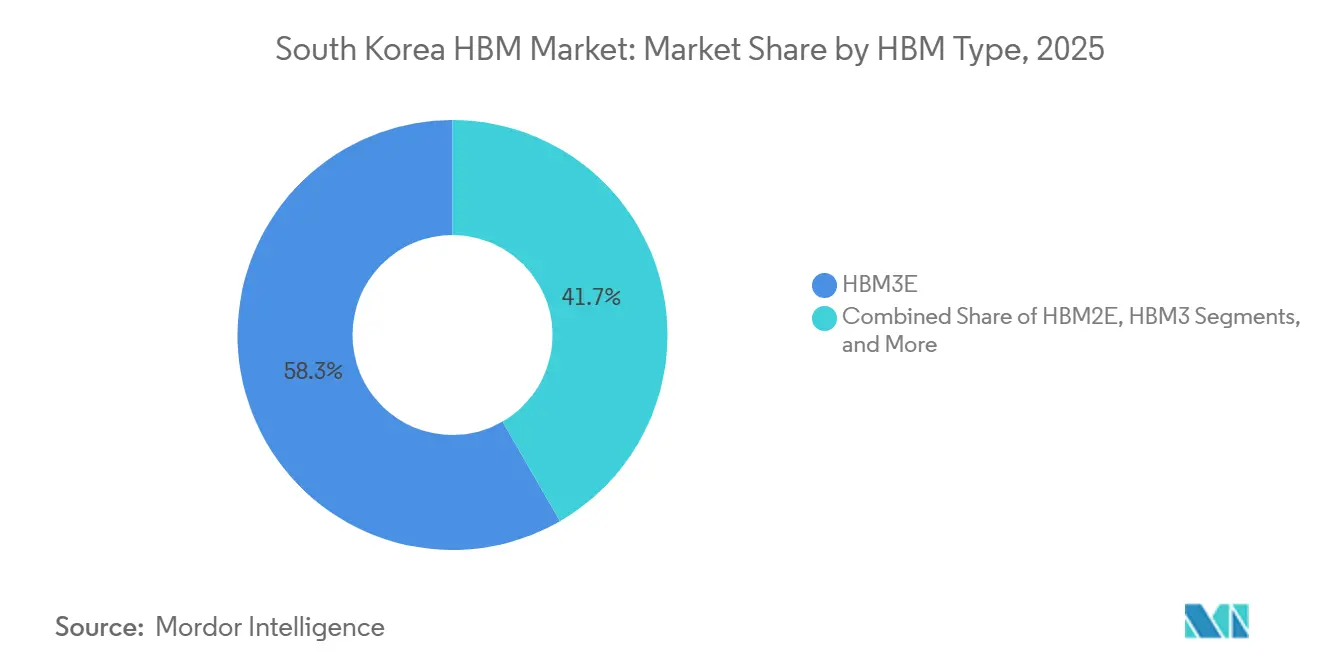

- HBMタイプ別では、HBM3Eが2025年の韓国HBM市場において58.33%の市場シェアを獲得してトップとなり、HBM4は2031年までに25.91%のCAGRで拡大する見込みです。

- テクノロジーノード別では、1α(1-アルファ)が2025年の収益の49.81%を占め、1β以降は2031年までに26.09%のCAGRで成長する見込みです。

- 最終用途産業別では、データセンターが2025年の韓国HBM市場シェアの86.12%を占め、2031年までに26.01%のCAGRで成長する見込みです。

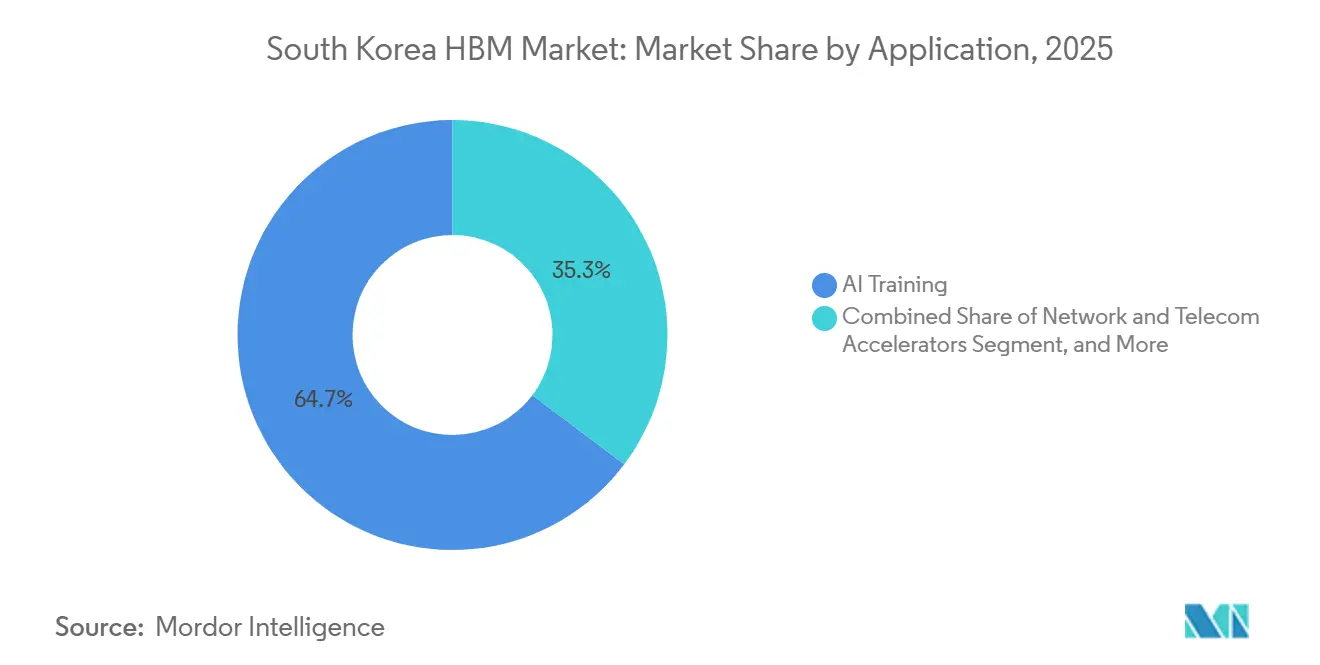

- アプリケーション別では、AIトレーニングが2025年の収益の64.73%を占め、AI推論は2031年までに25.03%のCAGRで拡大する見込です。

- パッケージングタイプ別では、2.5Dインターポーザーベースパッケージングが2025年の韓国HBM市場規模の94.22%を占め、ハイブリッドおよび次世代先進パッケージングは2031年までに25.64%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国HBM市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内外市場におけるAIアクセラレーター導入の拡大 | +6.5% | 北米を主要需要地とし、韓国を供給源とするグローバル市場 | 短期(2年以内) |

| 韓国のファウンドリーとパッケージングの共同開発によるHBMランプレートの向上 | +4.5% | 特に清州、利川、平沢を中心とする韓国、および台湾とのパッケージング連携 | 中期(2〜4年) |

| HBM3EおよびHBM4の早期キャパシティを評価するハイパースケーラーの認定サイクル | +4.0% | 韓国拠点のサプライヤーが最大の恩恵を受けるグローバル市場 | 短期(2年以内) |

| AIノードあたりのサーバーメモリ搭載量の増加 | +3.5% | 北米ハイパースケーラーの設備投資に牽引されるグローバル市場 | 中期(2〜4年) |

| パッケジあたりのスタック数増加と帯域幅向上へのシフト | +3.0% | 韓国に生産力が集中するグローバル市場 | 中期(2〜4年) |

| 先進的な熱管理およびボンディングプロセス制御による歩留まり改善 | +2.0% | 特に清州および利川のファブを中心とする韓国、グローバルな供給への波及効果あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国内外市場におけるAIアクセラレーター導入の拡大

AIアクセラレーターの導入は、韓国HBM市場における最も明確な需要エンジンであり続けています。顧客基盤が狭く、大口注文一件で国内生産の相当なシェアが左右される可能性があるためです。2025年にはAIチップがグローバルHBM収益の90%超を占め、HBM需要がAIハードウェアの拡大といかに密接に結びついているかを示しています。韓国HBM市場はまた、Rebellions Inc.とSapeon Koreaが2024年12月に合併し、韓国初のAIチップユニコーン企業(評価額1.3 兆 韓国ウォン、9.298 ビリオン 米ドル)が誕生したことで、国内需要ノードも獲得しました。RebelionsのREBELアクセラレーターは144 GBのHBM3Eを使用しており、韓国のメモリサプライヤーに対して米国ハイパースケーラーチェーン以外の国内AIハードウェア顧客を少なくとも1社提供しています。[1]Rebellions Inc.、「RebellionsとSAPEON Koreaが合併を完了し、韓国初のAIチップユニコーンを設立」、Rebellions Inc.、rebellions.ai これは韓国HBM市場にとって重要な意味を持ちます。輸出規制が先進HBMの対象地域を狭めている時期に、小規模ながらも関連性のある国内販路が生まれたからです。SK グループとRebellionsとの戦略的連携の存在は、より垂直統合された韓国AIハードウェアスタックを支援し、外部需要のタイミングが不均一になった場合に国内需要の回復力を強化する可能性があります。

韓国のファウンドリーとパッケージングの共同開発によるHBMランプレートの向上

韓国HBM市場はまた、メモリメーカー、ファウンドリー、パッケージングパートナー間のより緊密な連携によっても形成されています。現在、認定までの時間が純粋なウェーハキャパシティとほぼ同等の重要性を持つようになっているためです。SK hynixはHBM4のロジックベースダイをTSMCの先進プロセスで製造することで、そのロジックスタックを内製化することなく最先端のファウンドリー能力へのアクセスを確保しました。SK hynixはまた、2026年初頭に試験稼働を開始し、年末までに月産7万枚のDRAMウェーハに達する見込みの清州M15Xファブに20 兆 韓国ウォン(140 ビリオン 米ドル)超を投資することを約束しました。隣接するP&T7プロジェクトはさらに19 兆 韓国ウォン(130 ビリオン 米ドル)のパッケージングおよびテスト投資を追加し、前工程生産とHBMスタッキングの緊密な統合を支援します。Samsungは平沢において並行した取り組みを進めており、P4に1c DRAMツールが装備され、HBM4生産計画を支援するためにEUVの使用が拡大されました。これらの動きは、物流の短縮、高スタックの取り扱いリスクの低減、ノード移行とパッケージ準備の連携強化により、韓国HBM市場のランプレートを向上させます。

HBM3EおよびHBM4の早期キャパシティを評価するハイパースケーラーの認定サイクル

認定サイクルは現在、韓国HBM市場における実質的な市場参入障壁として機能しており、サプライヤーは顧客検証を通過するまで先端AI需要を獲得できません。これらの審査は、非常に高い帯域幅インターフェース全体にわたる熱特性、信頼性、信号完全性、スタックレベルの品質を対象としており、欠陥や信頼性の問題が発生すると、製品サイクル全体の収益が数ヶ月遅延する可能性があります。SK hynixはNVIDIAのHBM4認定プロセスを完了し、2026年2月に量産出荷を開始しました。これにより、Vera Rubinプラットフォームおよびその他のカスタムAIプログラムへのファーストムーバーアクセスを獲得しました。Samsungの12層HBM3Eは、2025年9月にNVIDIAのサプライチェーンに参入する前に長期にわたる認定プロセスを経る必要があり、初期の高付加価値な収益機会は主にSK hynixとMicronが獲得しました。この構造は、韓国HBM市場をプロセス成熟度と密接に結びつけています。早期の検証が直接、複数年にわたる供給コミットメントと強固な価格設定につながるためです。また、テストインフラ、パッケージ信頼性管理、スタックの一貫性が、ファブ拡張と同等の戦略的重要性を持つことを意味します。

AIノードありのサーバーメモリ搭載量の増加

韓国HBM市場はまた、AIシステムあたりのメモリ搭載量の着実な増加からも恩恵を受けています。新世代のアクセラレーターはいずれも前世代より多くのHBMキャパシティを搭載しているためです。出典資料に引用された業界調査によると、AI ASICあたりのHBMキャパシティは96 GBまたは192 GB構成から、新型システムでは1パッケージあたり216 GBまたは288 GBへと移行しています。Micronはコンピューテックス2026において、過去3年間でサーバーあたりのメモリ搭載量が2倍になり、AIのコンテキスト長が急速に増加していると述べており、これは導入あたりのメモリ要件の増加を裏付けています。デロイトはまた、2026年のグローバルAIデータセンター設備投資を4,000〜4,500 ビリオン 米ドルと予測し、2028年には約10,000 ビリオン 米ドルに達するとしており、先進メモリ需要に結びついたインフラ支出の規模を裏付けています。韓国HBM市場において、この搭載量効果が重要なのは、アクセラレーターまたはラックあたりの追加メモリが、サーバーユニット台数の増加を伴わなくてもHBM需要を増加させるためです。その結果、成長経路はインストールされるAIシステムの数だけでなく、より大規模なモデルと長いコンテキストウィンドウをサポートするために各ノードが必要とするメモリ量にも依存することになります。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な顧客検証ゲートによる認定リスク | -4.0% | 韓国拠点のすべてのHBMサプライヤーに均一な影響を与えるグローバル市場 | 短期(2年以内) |

| 出荷転換を制限する先進パッケージングのボトルネック | -3.5% | 台湾のパッケージングキャパシティに集中し、韓国サプライヤーへの波及効果あり | 中期(2〜4年) |

| 1Z以下および次世代HBMランプアップに向けた高い資本集約度 | -2.5% | 清州、平沢、利川を含む韓国クラスター、グローバルな設備投資への影響あり | 長期(4年以上) |

| 高スタック高さにおける熱管理および信号完全性の制約 | -1.5% | すべてのサプライヤーに影響するグローバル市場、ただし韓国企業は緩和策に積極的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な顧客検証ゲートによる認定リスク

認定リスクは韓国HBM市場における主要な制約の一つであり続けています。新しいHBM世代ごとに、量産出荷が開始できるようになる前に長期にわたる検証プロセスが再開されるためです。これらの審査は熱特性、インターフェースの安定性、高速テスト、非常に高い帯域幅インターフェース全体にわたるKnown Good Stackの一貫性を対象としており、欠陥や信頼性の問題が発生するとサプライヤーは数ヶ月間停滞する可能性があります。Samsungの事例はこのリスクを明確に示しており、同社の12層HBM3Eは2025年9月にNVIDIAの要件をクリアする前に複数回の検証ラウンドを経ました。この遅延により、製品サイクルの最も高付加価値な初期部分は実質的に、より早く認定を受けた競合他社に渡ることになりました。韓国HBM市場は、したがって、先進スタックを製造するだけでなく、それらのスタックが最も要求の厳しいアクセラレータープラットフォームで確実に動作することを証明することにも依存しています。このリスクは構造的なものです。各世代がより高い密度、より厳しい熱マージン、より厳格な顧客基準を要求するため、認定の遅延に対するペナルティが非常に高い状態が続くからです。

出荷転換を制限する先進パッケージングのボトルネック

韓国HBM市場はまた、パッケージングのボトルネックにも直面しています。HBMスタックは先進インターポーザーパッケージングを経て展開可能なアクセラレーターモジュールになるまで、エンドカスタマーの収益を生み出さないためです。実際には、韓国のHBM供給がエコシステムで組み立て可能な完成アクセラレーターパッケージ数を上回る可能性があることを意味します。出典資料によると、TSMCのCoWoSキャパシティは2024年末の月産35,000枚から2026年末には月産120,000〜130,000枚へと拡大しつつありましたが、それでも2027年まで予約が埋まっている状態が続きました。これは韓国HBM市場にとって実質的な転換制約を生み出しています。上流のメモリ生産量の増加が自動的に納品可能なシステムの増加につながるわけではないためです。SK hynixの清州における19 兆 韓国ウォン(130 ビリオン 米ドル)のパッケージングおよびテスト投資コミットメントは、国内プレイヤーがこの依存度を時間をかけて低減しようとしていることを示しています。Amkorの2026年の2.5Dおよび高密度ファンアウトパッケージングへの設備投資増加も同じ課題を指摘していますが、それらの施設は最先端のAIアクセラレーター構成よりも幅広いパッケージングミックスに対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

HBMタイプ別:HBM3Eが数量でリードし、HBM4が収益ミックスを変える

HBM3Eは2025年の収益の58.33%を占め、韓国HBM市場の数量の柱であり続けました。その期間に商業利用されていた主要なアクセラレータープラットフォームを支えていたためです。NVIDIA BlackwellおよびAMD MI350プログラムのワーキングメモリ層として機能し、近期の生産需要の中心に位置し続けました。HBM4は2031年までに25.91%のCAGRで成長する見込みであり、そのペースはNVIDIA RubinおよびAMD MI400システムがより大規模な商業展開へと移行することを反映しています。HBM2EとHBM3は引き続き存在しますが、最新のAIクラスターよりもレガシーHPCおよびプロフェッショナルグラフィックス展開に結びついています。韓国HBM市場は、したがって、既存世代が現在の出荷量の大部分を占めながら、次世代が成長プロファイルを上方に引き上げ始めるという二分されたパターンを示しています。

この移行はキャパシティだけで決まるわけではありません。認定タイミングが引き続き、どのサプライヤーが最も早く最も高付加価値な需要機会を獲得するかを決定するためです。SK hynixは1bnmプロセスとAdvanced MR-MUFパッケージングを使用してHBM4に早期参入し、2026年に量産出荷を可能にしました。Samsungは異なる経路を選択し、HBM4ベースダイ戦略をSamsung Foundryの4nmプロセスに結びつけ、HBM4Eにハイブリッド銅ボンディングを目標としました。これにより、HBM4の収益は単純なウェーハ可用性ではなく、検証の成功と顧客タイミングによって分配される競争構造が生まれます。韓国HBM産業は、したがって、インストールベースがまだHBM3Eに依存しながら、将来の価格設定と戦略的ポジショニングがHBM4認定によってますます形成される段階を経ています。これが、韓国HBM市場が成熟した数量層とより急速に成長するプレミアム層の両方を同時に持ち続ける理由です。

テクノロジーノード別:1αが基盤を保持し、1β以降が拡大を牽引

1αノードは2025年の収益の49.81%を占め、現在のHBM3E生産の基盤を形成し、その時点で韓国HBM市場の最大シェアを獲得しました。SK hynixとSamsungの両社がこのノード世代に依存しており、現在のAI展開で使用される主要なHBM製品を供給していました。最も急速な成長は1β以降にあり、HBM4生産を支えるものとして2026年から2031年にかけて26.09%のCAGRで上昇する見込みです。SK hynixはHBM4に1bnmクラスプロセスを使用し、歩留まりレベルが12層HBM3E生産と同等であると示し、次世代の主要な実行リスクを低減しました。Samsungは1c DRAMをHBM4の経路に向けて準備しており、11.7 Gbpsでの内部性能評価を報告し、平沢P4施設がそのノード方向を中心に準備されていました。

1Xや1Yなどの旧世代ノードファミリーは、韓国HBM市場が着実にキャパシティをより高密度で効率的な世代へとシフトさせているため、先進HBM割り当てにおける関連性を失いつつあります。1Zノードは過渡的なHBM3数量とレガシーHPCサポートにおいてまだ役割を持っており、一度に消えるわけではありません。JEDECによるHBM4パッケージ高さ上限の775µmへの改訂は、マイクロバンプベースパッケージングの商業的寿命を延長し、ハイブリッドボンディングへの即時移行の緊急性を緩和しました。この規格変更は重要です。現在の1βプロセス投資に対して、次のパッケージング移行が不可避となる前のより長い収益機会を与えるためです。韓国HBM産業は、したがって、HBM4Eおよびそれ以降の製品がボンディングアーキテクチャのより深い変化を強いる前に、現在のノード投資を収益化する時間を得ます。これにより、韓国HBM市場のノードロードマップは、突然の断絶ではなく、より段階的なパッケージング移行と整合します。

最終用途産業別:データセンターが支配し、隣接需要チャネルが形成され始める

データセンターは2025年の収益の86.12%および韓国HBM市場の86.12%を占め、先進HBMのほぼ唯一の需要センターとなっています。同セグメントは2031年までに26.01%のCAGRで成長する見込みであり、支配的なセグメントが最も急速に拡大する最終用途基盤であり続けることが期待されていることを示しています。この組み合わせは、先進HBMの実際の購買者層を反映しており、ハイパースケーラー、クラウドプロバイダー、GPUプラットフォームベンダーが利用可能な生産量の大部分を占めています。韓国HBM市場は、したがって、幅広いエレクトロニクス需要ではなく、AIインフラ調達によって圧倒的に牽引されています。隣接する用途が存在する場合でも、グローバルに展開されているデータセンタートレーニングおよび推論クラスターの規模と比較すると小規模です。

コンシューマーエレクトロニクスは現在のHBM世代が幅広いデバイス統合には高価すぎ電力消費も大きいため、マイナーカテゴリーにとどまっており、このセグメントは現在の商業的重要性よりもオプション性を反映しています。自動車エレクトロニクスは長期的にはより信頼性が高く、自律走行や先進運転支援システムの進化に伴い、車両ベースのAI推論が成長すると予想されます。この経路には依然として独自の検証負担が伴います。ISO 26262などの自動車認定規格が車両システムにおけるメモリバイスの承認サイクルを延長するためです。通信インフラも、AI対応ネットワーキングおよび次世代無線システムが帯域幅集約型メモリの将来的な需要を生み出す可能性があるため、引き続き関連性を持ちます。これらのカテゴリーは、データセンターの建設ラッシュが対応可能な供給をわずかに少なく吸収するようになった際に、多様化がどこで生まれる可能性があるかを示しているため、全体として重要です。韓国HBM市場は最終用途間でまだ均衡には程遠いですが、その構造はすでに、予測期間の後半に二次的な需要プールが発展する可能性のある場所を示唆しています。

アプリケーション別:AIトレーニングが現在の収益をリードし、AI推論が次の構造的ドライバーとなる

AIトレーニングは2025年のアプリケーション収益の64.73%を占め、基準期間における韓国HBM市場の最大の役割を担いました。大規模モデルの事前学習クラスターはアクセラレーターあたりの最大帯域幅を必要とするため、トレーニングワークロードは自然と先進HBM割り当ての最大シェアを消費します。HPCサーバーは安定した二次的なアプリケーションであり続けました。科学計算および国家スーパーコンピューティング展開が依然として非常に高いメモリ帯域幅を必要とするためです。AI推論は2026年から2031年にかけて25.03%のCAGRで成長する見込みであり、韓国HBM市場において最も急速に成長するアプリケーションとなっています。この成長パターンは重要です。モデルサイズの増大に伴い推論ワークロードがますますメモリ帯域幅に制約されるようになり、完全なモデルが限られたオンチップキャッシュに収まらなくなるためです。市場は、したがって、トレーニング主導の収益基盤から、推論が将来のビット需要においてはるかに重要になるより均衡のとれたミックスへとシフトし始めています。

グラフィックスおよびビジュアライゼーションは引き続き存在しますが、HBM割り当てが限られた最先端供給に対してより多くを支払える顧客へとシフトしているため、そのシェアは制約されています。ネットワークおよび通信アクセラレーターはまだ初期段階にあり、将来のルーターASICアップグレードとエッジ推論ユースケースに依存しています。韓国HBM市場にとってのより深い示唆は、推論がスケールするにつれてパフォーマンスの優先事項が変化する可能性があり、ワットあたりの帯域幅と熱効率が純粋な帯域幅と並んでより重要になるということです。出典資料はまた、2029年までに推論がトレーニングを上回り支配的なワークロードタイプになるという予測を示しており、これは最適化の優先事項のシフトを強化するでしょう。熱管理とボンディング精度を早期に改善するサプライヤーは、そのアプリケーションミックスに対してより有利なポジションを得るでしょう。韓国HBM市場は、したがって、アプリケーションの成長が引き続き強力である一方、製品設計の優先事項が最大のトレーニングクラスターのみへの対応から徐々に離れていく未来に直面しています。

パッケージングタイプ別:2.5Dインターポーザーベースパッケージングが基盤を保持し、ハイブリッドパッケージングが次のステップを定義する

2.5Dインターポーザーベースパッケージングは2025年の収益の94.22%および韓国HBM市場の94.22%を占め、このアーキテクチャが現在の商業展開をいかに徹底的に支配しているかを示しています。生産中のすべての主要AIアクセラレーターファミリーはCoWoSクラスのインターポーザー統合に依存しており、このパッケージング経路は先進HBMシステムの標準的な提供経路であり続けています。パッケージング層でのキャパシティ拡大は著しいものでしたが、AIアクセラレーターの需要が利用可能な先進パッケージングスループットよりも速く増加したため、エコシステムは制約されたままです。ファンアウト先進パッケージングはわずかなシェアしか保持していませんが、CoWoSアクセスが限られる下位アクセラレーターおよび一部のエッジAIユースケースには引き続き関連性があります。韓国HBM市場は、したがって、一つのパッケージングアーキテクチャに大きく依存しており、その依存性は外部パッケージングキャパシティ割り当ての重要性を強化しています。

ハイブリッドおよび次世代先進パッケージングは2031年までに25.64%のCAGRで成長する見込みであり、韓国HBM市場において最も急速に成長するパッケージングカテゴリーとなっています。JEDECの更新された高さ仕様はHBM4へのハイブリッドボンディングの必須採用を遅らせましたが、バンプレス銅対銅相互接続への長期的な方向性は変わりませんでした。SamsungはHBM4E向けにハイブリッド銅ボンディングを開発しており、SK hynixも20層スタックを視野に入れてその世代でのハイブリッドボンディング採用を目標としています。[2]Samsung Electronics、「Samsung Electronicsがアジア時代に向けた次世代メモリ技術を進化させる」、Samsung Electronics、samsung.com スタック高さが増加しパッケージあたりの帯域幅が上昇するにつれて、パッケージングは支援機能からコアパフォーマンス制約へと移行します。これにより、次のパッケージング移行は予測期間の外側において韓国HBM市場で最も重要な技術課題の一つとなります。この移行には時間がかかりますが、商業的論理はすでにハイブリッドスタイルのアーキテクチャが最終的な数量経路になることを示しています。

地理的分析

グローバルHBMサプライチェーンにおける韓国の役割は異例なほど集中しており、その生産キャパシティは非常に少数の企業と製造クラスターに集中しています。SK hynix単独で2025年第2四半期のグローバルHBM出荷量の約62%を占め、韓国HBM市場はSK hynixとSamsung、国内唯一のHBMメーカー2社を中心に維持されています。これにより韓国は先進メモリ供給において構造的に支配的な地位を占めており、エンド需要が国外に集中しているにもかかわらずそれは変わりません。主要な生産拠点は、SK hynixの利川・龍仁、M15Xファブおよびパッケージング・テスト7プロジェクトのための清州、SamsungのP3およびP4キャンパスのための平沢にあります。韓国HBM市場はまた、2026年1月に半導体競争力法が可決され、ソウル首都圏外でのクラスター指定に向けたより明確なメカニズムが生まれたことで、より強固な制度的基盤を獲得しました。

この法的変更は重要です。国内における半導体投資の地理的多様化を支援するためです。出典資料は、この広範な政策方向の下で、南西部の湖南地域を第二の半導体ハブとして特定しています。輸出地理は生産地理よりもさらに集中しており、先進HBM出荷は現在、米国のAIインフラ需要と密接に連携しています。米国商務省産業安全保障局は2024年12月に中国向けHBM輸出規制を拡大し、メモリ帯域幅密度が2 GB/s per mm²を超える製品を対象としました。その結果、韓国HBM市場は米国ハイパースケーラーおよびGPU調達サイクルとさらに強く結びつき、SK hynixにとってNVIDIAとの関係が特別な重要性を持つようになりました。この方向性の集中は、製造基盤がほぼ完全に韓国国内に留まっているにもかかわらず、北米のAI設備投資への依存を深めています。

民間投資計画はその戦略的重要性に非常に大規模な規模で対応しています。Samsung ElectronicsとSKグループは湖南地域の4つの新しいメモリファブに800 兆 韓国ウォン(5,190 ビリオン 米ドル)、忠清地域のHBMパッケージングインフラに81 兆 韓国ウォン(520 ビリオン 米ドル)を投資することを誓約しました。[3]SK hynix ニュースルーム、「2026年市場見通し、SK hynixのHBMがAIメモリブームを牽引」、SK hynix ニュースルーム、news.skhynix.com Amkorも光州での先進パッケージングキャパシティ拡大を約束しており、OSATレイヤーでの国内サポートを追加しています。これらのコミットメントは、韓国HBM市場が生産量を拡大するだけでなく、将来の供給成長を支える国内フットプリントを拡大していることを示しています。地理的観点から、韓国は集中した生産基盤から、海外のAI需要集中に依然として強く晒されながらも、より分散した半導体ネットワークへと移行しています。

競争環境

韓国HBM市場は高度に集中しており、SK hynixとSamsung Electronicsのみが国内でHBMを生産しており、両社はグローバルAIメモリ供給における国家の戦略的地位の中心に位置しています。SK hynixはNVIDIA製品サイクル全体で早期に認定を取得し、ほとんどの競合他社に先駆けて先進多層スタックを商業化することで強力なリードを築きました。その地位はAdvanced MR-MUFパッケージング、早期のHBM4準備、TSMCとのロジックベースダイに関する緊密な連携によって強化されました。Samsungの競争アプローチは、ファウンドリー統合による技術的差別化とHBM4向けハイブリッド銅ボンディングへの推進により大きく傾いています。韓国HBM市場は、したがって、多数の類似サプライヤーを中心に展開するのではなく、同じプレミアム顧客層に到達するために異なる実行経路を使用する2つの非常に大きな競合他社を中心に展開しています。

最近の戦略的動向はそのパターンを裏付けています。SK hynixはNVIDIAのVera Rubinプラットフォームの最終検証後、2026年2月に12層HBM4の量産出荷を開始し、最新の収益層において最初に認定されたアドバンテージを獲得しました。Samsungは長期にわたる認定期間を経て2025年9月にNVIDIAサプライチェーンに12層HBM3Eで再参入し、将来のHBM4契約に向けた信頼できるサプライヤーとしての地位を回復しました。SK hynixはまた清州での大規模な設備投資プログラムを約束し、HBM4および将来のパッケージング経路の構築を継続しており、キャパシティ、パッケージング、認定が現在どのように一体的に計画されているかを示しています。Samsungはその部分で、HBMロードマップをSamsung Foundryと平沢P4投資サイクルにより緊密に結びつけており、統合されたメモリとロジック設計が差別化のより大きな源泉となる場合に重要になる可能性があります。韓国HBM市場は集中したままですが、各製品世代が2つのリーダー間の相対的な勢いを変える可能性があるため、静的ではありません。

パッケージング、装置、国内AIチップ設計を中心とした第二の競争層が形成されつつあります。Amkor Technologyの2026年の設備投資増加は、特にCoWoSのボトルネックが出荷転換を制限する中で、先進パッケージングが韓国HBM市場内でより戦略的に重要になっていることを示しています。Rebellionsも重要です。出典資料において商業規模でHBM3Eを展開している唯一の国内韓国AIチップ企業であり、意味のある国内需要側参加者となっているためです。JEDECの規格における役割も戦略的に重要であり続けています。パッケージ規則が、新しいボンディングアプローチがサプライヤーベース全体にとっていつ必要になるかを形成するためです。[4]JEDEC、「高帯域幅メモリDRAM規格JESD235」、JEDEC固体技術協会、jedec.org 総合すると、韓国HBM市場の競争構造は、非常に集中した製造コアと、新しいキャパシティがいかに迅速に収益に転換できるかに影響するパッケージング、装置、設計プレイヤーのより広い外層を組み合わせています。

韓国HBM産業リーダー

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

NVIDIA Corporation

Advanced Micro Devices, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:韓国はSamsung ElectronicsとSKグループによる南西部湖南地域の4つの新しいメモリファブへの800 兆 韓国ウォン(5,190 ビリオン 米ドル)の合計投資計画(HBM生産を特定の対象とする)と、忠清地域のHBMパッケージングインフラへの81 兆 韓国ウォン(520 ビリオン 米ドル)を発表しました。これは国内最大の協調的半導体投資コミットメントであり、5年以内に国内メモリ生産キャパシティを2倍にすることを目的としています。

- 2026年6月:Samsung ElectronicsのHBM4収益は商業提供開始から最初の4ヶ月以内に10 ビリオン 米ドルを超え、BroadcomおよびAMDを含むNVIDIA隣接およびハイパースケーラーカスタムASICプログラムの両方に向けた供給協議が継続中です。

- 2026年5月:SK hynixは、グローバルテクノロジー企業から直接投資提案を受け取りました。これには龍仁Y1ファブの共同資金調達の申し出(総コミット投資額31 兆 韓国ウォン(228 ビリオン 米ドル))と、ASML EUVリソグラフィー装置調達への資金支援が含まれており、将来のHBM供給確保に向けたハイパースケーラーの関心を反映しています。

- 2026年3月:Amkor Technologyは、2026年の設備投資を25〜30 ビリオン 米ドルに増加する計画を発表し、仁川松島および台湾の施設での2.5Dおよび高密度ファンアウトパッケージング拡大を優先し、先進パッケージング収益が前年比でほぼ3倍になると見込んでいます。

韓国HBM市場レポートの調査範囲

韓国HBM市場とは、韓国における高帯域幅メモリ(HBM)製品およびソリューションの市場を指し、人工知能、高性能コンピューティング、グラフィックス処理、データセンター、先進半導体システムなどのアプリケーション全体にわたる開発、製造、流通、使用を対象としています。

韓国HBM市場レポートは、HBMタイプ(HBM2E、HBM3、HBM3E、HBM4)、テクノロジーノード(1X/1Yノード、1Zノード、1α(1-アルファ)、1β以降)、最終用途産業(データセンター、コンシューマーエレクトロニクス、自動車エレクトロニクス、通信インフラ、その他の最終用途産業)、アプリケーション(AIトレーニング、AI推論、HPCサーバー、グラフィックスおよびビジュアライゼーション、ネットワークおよび通信アクセラレーター)、パッケージングタイプ(2.5Dインターポーザーベースパッケージング、ファンアウト先進パッケージング、ハイブリッド/次世代先進パッケージング)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| 1X/1Yノード |

| 1Zノード |

| 1α(1-アルファ) |

| 1β以降 |

| データセンター |

| コンシューマーエレクトロニクス |

| 自動車エレクトロニクス |

| 通信インフラ |

| その他の最終用途産業 |

| AIトレーニング |

| AI推論 |

| HPCサーバー |

| グラフィックスおよびビジュアライゼーション |

| ネットワークおよび通信アクセラレーター |

| 2.5Dインターポーザーベースパッケージング |

| ファンアウト先進パッケージング |

| ハイブリッド/次世代先進パッケージング |

| HBMタイプ別 | HBM2E |

| HBM3 | |

| HBM3E | |

| HBM4 | |

| テクノロジーノード別 | 1X/1Yノード |

| 1Zノード | |

| 1α(1-アルファ) | |

| 1β以降 | |

| 最終用途産業別 | データセンター |

| コンシューマーエレクトロニクス | |

| 自動車エレクトロニクス | |

| 通信インフラ | |

| その他の最終用途産業 | |

| アプリケーション別 | AIトレーニング |

| AI推論 | |

| HPCサーバー | |

| グラフィックスおよびビジュアライゼーション | |

| ネットワークおよび通信アクセラレーター | |

| パッケージングタイプ別 | 2.5Dインターポーザーベースパッケージング |

| ファンアウト先進パッケージング | |

| ハイブリッド/次世代先進パッケージング |

レポートで回答される主要な質問

韓国HBM市場の規模と成長見通しは?

韓国HBM市場は2025年に4.7 ビリオン 米ドルと評価され、2026年に5.9 ビリオン 米ドルに達し、24.99%のCAGRで2031年までに18.0 ビリオン 米ドルに達する見込みです。

韓国でHBM需要を最も牽引している最終用途分野はどこですか?

データセンターが需要を支配しており、2025年の収益の86.12%を占めています。ハイパースケーラーとGPUプラットフォームが先進HBM生産量の大部分を吸収しているためです。

韓国で現在の収益をリードしているHBM世代はどれですか?

HBM3Eが2025年の収益ミックスで58.33%のシェアを獲得してトップとなり、最大の商業AIアクセラレータープログラム全体における役割を反映しています。

韓国でHBMの最も急速に成長しているアプリケーションは何ですか?

AI推論が最も急速に成長しているアプリケーションであり、モデルサービングがよりメモリ帯域幅集約型になるにつれて、2031年までに25.03%のCAGRが見込まれています。

韓国のHBMサプライチェーンにとってパッケージングがなぜ重要なのですか?

先進パッケージングは重要です。HBMスタックはインターポーザーベースの組み立てを経て使用可能なアクセラレーターモジュールになる必要があり、パッケージングの制限が出荷転換を制約する可能性があるためです。

韓国HBMサプライヤー間の競争はどの程度集中していますか?

SK hynixとSamsung Electronicsが唯一の国内HBMメーカーであり、顧客認定サイクルが追加のサプライヤーの迅速なスケールアップを困難にしているため、競争は高度に集中しています。

最終更新日: