韓国ダイカスト市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

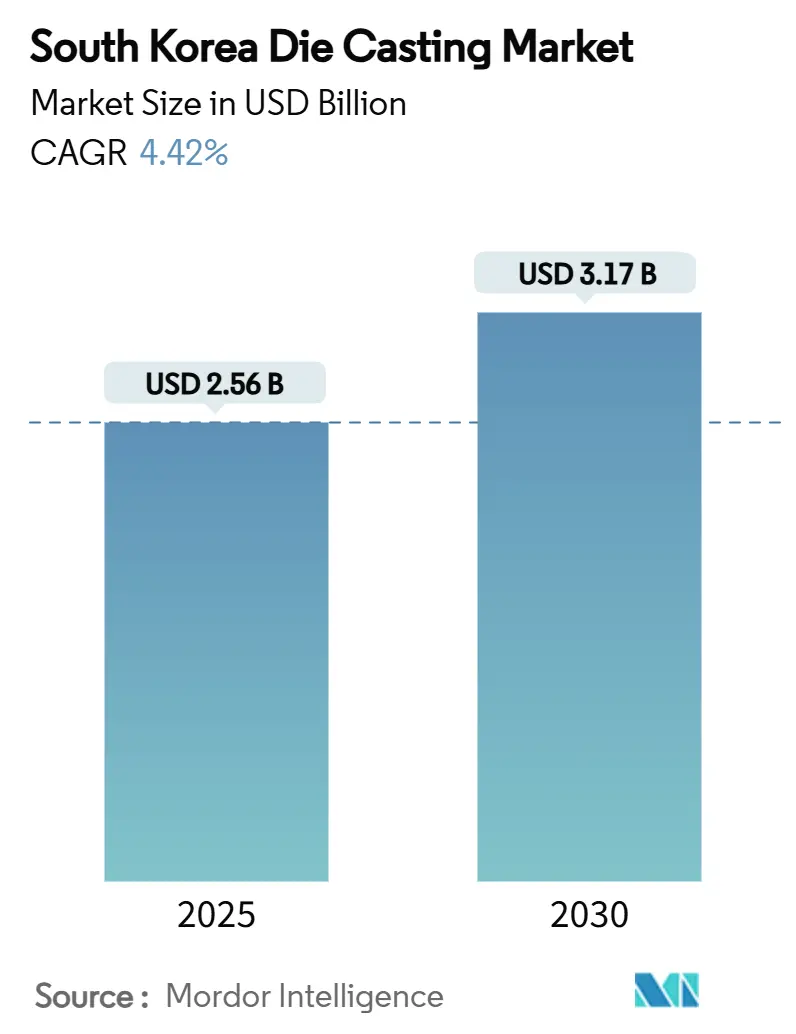

| 市場規模 (2025) | 2.56 十億米ドル |

| 市場規模 (2030) | 3.17 十億米ドル |

| 成長率 (2025 - 2030) | 4.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国ダイカスト市場分析

韓国ダイカスト市場規模は2025年にUSD 25億6,000万と推定され、予測期間(2025年〜2030年)中に4.42%のCAGRで2030年までにUSD 31億7,000万に達すると予測されています。この勢いは、電動モビリティに向けた国家戦略的推進、スマート工場高度化への持続的投資、および半導体製造能力の急速な拡大を反映しています。ティア1自動車メーカーは構造的な「ハイパーキャスティング」プログラムを展開し、電子機器大手はより厳格な熱管理許容差を要求し、政府のインセンティブが新規設備投資の初期コストを補填しています。これらの要因が相まって、最終用途の多様化が進み、品質要件が高まり、水素自動車部品および循環経済向け原料分野における新たな機会が開かれており、韓国ダイカスト市場の長期的な成長見通しを強固なものにしています。

主要レポートのポイント

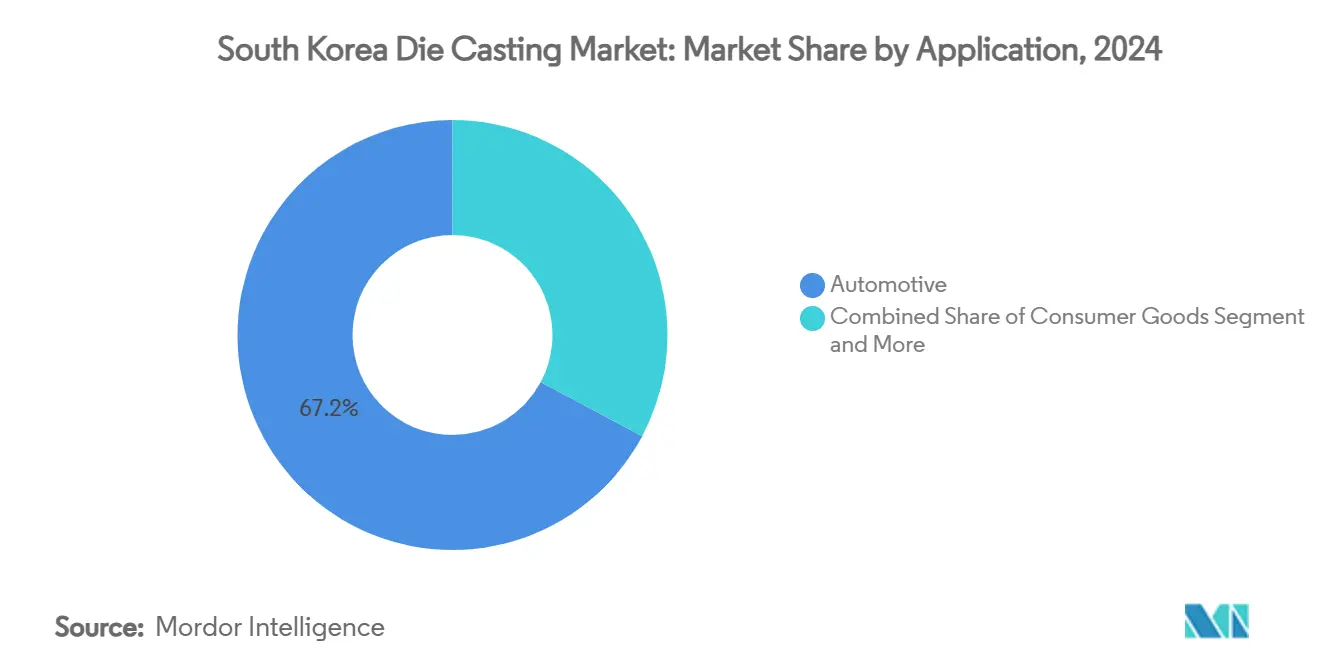

- 用途別では、自動車セグメントが2024年の韓国ダイカスト市場シェアの67.17%を占め、電子機器・通信セグメントは2025年から2030年にかけて最も速い4.61%のCAGRで拡大すると予測されています。

- プロセス別では、高圧ダイカストが2024年に52.28%の収益シェアを保持し、真空ダイカストは2030年までに4.56%のCAGRを記録する見込みです。

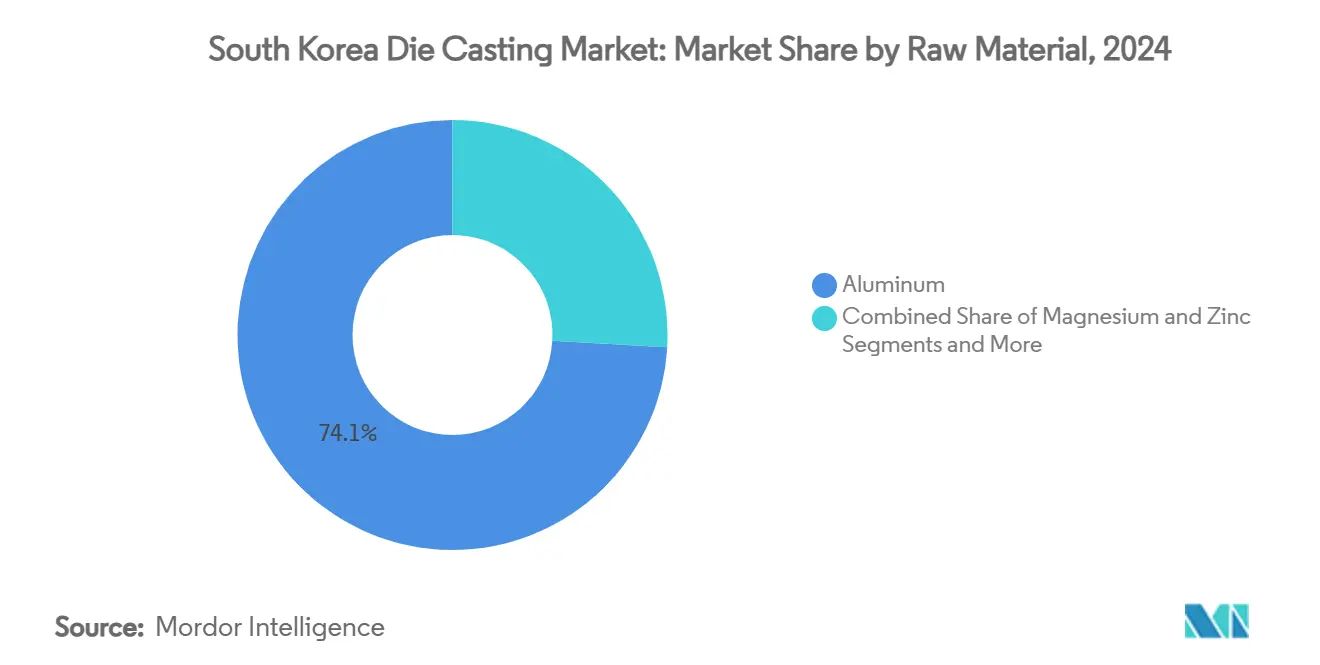

- 原材料別では、アルミニウムが2024年の韓国ダイカスト市場規模の74.14%を占め、マグネシウムは最も速い4.53%のCAGRで成長する軌道にあります。

- トン数クラス別では、401〜800トンの機械クラスが2024年に35.13%のシェアで首位を占め、2,000トン超のプレスは4.47%のCAGRを記録すると予測されています。

- 地域別では、京畿道が2024年の収益の36.57%を占め、慶尚地域は2030年に向けて4.51%のCAGRで成長すると予測されています。

韓国ダイカスト市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV主導の軽量化 | +1.1% | 国内全域、京畿道および蔚山の自動車ハブに集中 | 中期(2〜4年) |

| 複雑な電子機器筐体需要の急増 | +0.8% | 京畿道半導体クラスター、ソウル首都圏 | 短期(2年以内) |

| 設計柔軟性への要求 | +0.7% | 国内自動車製造地域全域 | 中期(2〜4年) |

| 政府のスマート鋳造所補助金 | +0.5% | 国内全域、工業団地内の優先ゾーン | 短期(2年以内) |

| 水素自動車部品の構築拡大 | +0.4% | 蔚山水素産業複合施設、京畿道 | 長期(4年以上) |

| 循環経済スクラップ活用義務化 | +0.4% | 国内全域、金属リサイクルハブに重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV主導の軽量化ブーム

電気自動車の普及により、すべての自動車メーカーは航続距離を確保するために車両重量を削減することを余儀なくされており、統合型「ギガキャスティング」は数十点のプレス部品を単一の構造ノードに置き換え、ボディ・イン・ホワイトの重量を最大40%削減します。現代自動車は2026年に国内のハイパーキャスティングラインを稼働させる計画であり、そのサプライヤーは1サイクルで120kgのアルミニウムショットを射出できるマルチキャビティ金型を準備しています。充電ネットワークは2030年までに設置台数を5倍にする見込みであり、大型ダイカストサブフレームを採用するバッテリーEVプラットフォームの需要見通しを確かなものにしています。早期採用企業はギガキャスト1個あたり30分超のタクトタイムを実証しており、業界全体への移行を促進しています。2,000トン超の設備受注はすでに増加しており、国内プレスメーカーはAIスタートアップと提携して溶湯流動を安定化させ、韓国ダイカスト市場へのより深い浸透を実現しています。

複雑な電子機器筐体需要の急増

京畿道のUSD 4,710億規模の半導体メガクラスターは、2030年までに月間770万枚のウェーハを生産する16の工場を擁する予定です。工場設備には気密チャンバー、流体マニホールド、および一桁マイクロメートルの公差で加工された熱スプレッダーが必要であり、これらの作業は現在、溶湯品質センサーを装備した真空ダイカストラインへと移行しています。サムスンおよびSKハイニックスはサプライチェーンのリスク分散のために機械部品の50%を国内調達することを要求しており、国内鋳造所への複数年にわたる包括契約に転換されています。AIアクセラレーターチップは1,000 W/cm²を超える熱流束を発生させる高密度パッケージングを採用しており、採用企業は一体型ベーパーチャンバーを備えた薄肉アルミニウム筐体を指定することを余儀なくされています。これらの技術的要件は平均販売価格を引き上げ、金型寿命を延長させ、韓国ダイカスト市場の専門企業に収益性の高い受注残をもたらしています。[1]「工場拡張計画2030」、Samsung Electronics、samsung.com

自動車ボディパネルにおける設計柔軟性への要求

車両モデルのライフサイクルが短縮化し、消費者の個別ニーズへの対応が求められているため、OEMはツールスタック全体を再切削することなく後期段階の設計変更に対応できるボディパネルを求めています。ダイカスト構造は、積層造形コアがコンフォーマル冷却経路を組み込むことでサイクルタイムを10%短縮し、複雑な意匠表現を可能にするため、CADからプレスへの移行をより迅速に行えます。現代自動車とKIAは2030年までにモジュラースケートボードプラットフォーム上に31のEVモデルを計画しており、それぞれがバリアント固有のスタイリングリブを持つ共通ギガキャストノードを活用しています。ダイカストは部品点数を削減し、立ち上げスケジュールを加速し、トリム間のコスト変動を低減するという、OEMのCFOにとって魅力的な三拍子が揃っています。その結果、鋳造設計はティア1エンジニアリングチーム全体で必須の教育課程となっています。

政府のスマート鋳造所補助金

製造業イノベーション3.0プログラムを通じて、産業通商資源部はAI対応モニタリング、ロボットスプレーヤー、および閉ループ溶解炉への設備投資の最大75%を補助しています。先進的な鋳造ラインには7年間の税制優遇措置が適用され、中小鋳造所の運転資金不足を補う無利子融資も提供されています。釜山のパイロット工場では、センサー改修から6ヶ月以内にスクラップが相当量削減されたと報告されています。この官民連携モデルはインダストリー4.0の実践普及を加速させ、賃金インフレを緩和する生産性向上を定着させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動性 | -0.70% | 国内全域、中国およびグローバル市場への供給チェーン依存 | 短期(2年以内) |

| 高度技能労働力の不足 | -0.50% | 国内全域、特に従来の製造業地域で深刻 | 中期(2〜4年) |

| 厳格な鋳造所排出規制 | -0.40% | 国内全域、大都市圏でより厳格な執行 | 中期(2〜4年) |

| 電力供給の不安定性 | -0.30% | 国内全域、エネルギー集約型ダイカスト操業に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動性

韓国は原材料鉱物の95%を輸入に依存しており、主に中国のブローカーを経由しているため、為替レートの変動が追加的な痛点となっています。戦略備蓄は54日分から100日分に拡大される予定ですが、それらのバッファーはショックを緩和するものの排除するものではありません。亜鉛需要は中国の消費が減少する中でも2024年に国内で26.1%増加しており、産業サイクルの乖離とロンドン金属取引所でのプレミアム上昇を反映しています。先物買い戦略と合金代替が部分的な緩和策を提供していますが、財務基盤の薄い中小鋳造所は依然としてリスクにさらされています。

高度技能労働力の不足

機械加工分野の地域技能競技会への登録者数は10年間で半減しており、工具室の監督者の2人に1人が55歳以上です。若い卒業生はソフトウェアやデジタルコンテンツの職種に流れ、CNCラインの空席が数ヶ月間埋まらない状態が続いています。造船所では設計エンジニアが72%減少しており、ダイカストにも波及するより広範な人材流出を示しています。政府プログラムは2031年までに4万人の現場専門家と15万人のチップエンジニアを育成することを目指していますが、習熟までのリードタイムは即時の生産ニーズを超えています。これに対応して鋳造所はロボット化を加速させていますが、資本障壁が中小事業者を制限し、技術対応のリーダーと資源不足の遅れた企業という二極化した状況を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:自動車の優位性が市場を牽引

自動車セグメントは2024年に収益の67.17%を生み出しており、韓国ダイカスト市場におけるパワートレイン筐体、構造ギガキャスト、およびステアリング部品の重要性を示しています。EV普及はバッテリーパックが熱管理プレートおよび軽量シャシーノードの需要を倍増させるため、鋳造需要を強化しています。現在の売上の5分の1に過ぎませんが、電子機器・通信セグメントは半導体クラスターの立ち上げと熱放散基地局筐体を必要とする国内5G展開から恩恵を受け、4.61%のCAGRを示しています。消費財は美観的なアルミニウム仕上げ能力を活用し、包装はエアゾールバルブ向けの精密亜鉛部品に傾いています。成長ベクトルは異なりますが、すべてのセグメントは固定費を分散させ集合的な競争力を高める共通の金型製造エコシステムから恩恵を受けています。

現代モービスの蔚山にあるKRW 900億のEVモジュール複合施設は、2026年に完全稼働すると年間最大2万トンのアルミニウムを消費し、国内ダイカスト企業への安定した一括受注に転換されます。[2]「蔚山EVモジュール工場起工式」、Hyundai Mobis、hyundaimobis.com 電子機器組立業者は高周波信号の完全性を保護するためにより厳格な気孔率上限を指定しており、これが真空鋳造設備のアップグレードを促進しています。消費財全体では、装飾仕上げへの需要がダイカストセルに付属するデュプレックスニッケルクロムめっきラインへの投資を促進しており、下流統合がマージンを向上させることを証明しています。これらの多様な最終用途はポートフォリオとして景気循環の変動を緩和し、韓国ダイカスト市場の持続的な拡大を支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

プロセス別:高圧の優位性と真空技術のイノベーション

高圧技術は高いスループットと確立されたオペレーター基盤により2024年に52.28%のシェアを獲得しました。トランスミッション筐体やノートパソコンフレームの生産における優位性は、韓国ダイカスト市場における受注見通しを確かなものにしています。真空ダイカストは収益の6分の1に過ぎませんが、OEMが気孔率が衝突安全性を損なうEVシャシーギガキャストにより厳格なX線基準を課しているため、4.56%のCAGRを記録しています。低圧および重力鋳造法は、サイクルタイムよりも薄肉または高級合金が重要な装飾器具や航空宇宙ハブで存続しています。

コンフォーマル冷却ダイの積層造形はサイクルタイムを短縮し、真空プレスが従来高圧ラインに限定されていた生産量に匹敵することを可能にし、採用を拡大しています。政府のスマート鋳造所補助金はセンサー改修費用の最大75%を補助し、中堅企業が真空システムを導入する障壁を低下させています。一方、スクイーズ鋳造は耐熱衝撃部品に使用される高シリコンマグネシウム合金においてニッチな牽引力を獲得しています。プロセスの多様化は、したがって、レジリエンスを高め、韓国ダイカスト市場を集合的に加速させています。

原材料別:アルミニウムの優位性とマグネシウムの勢い

アルミニウムの74.14%のシェアは、エネルギー消費を一次製錬レベルの3%に削減する広範なリサイクルチェーンに由来しており、OEMのスコープ3脱炭素化目標と整合しています。アルミニウム部品の韓国ダイカスト市場規模は、センサー装備の回収ボックスに資金を提供する「有価物リサイクル」プロジェクトに支えられた記録的なスクラップ回収から恩恵を受けました。マグネシウムはEVシャシーから1kgを削減するごとに航続距離が延び、1kmあたりのバッテリーコストが削減されるため、4.53%のCAGRで成長しています。亜鉛はカメラ筐体などの装飾および寸法精度製品に使用され、銅リッチ合金は5Gモジュールの電磁シールド課題を解決しています。

原材料の変動性はヘッジ戦略を強制し、OEMはスケールメリットを確保するためにプログラム全体で合金ファミリーを標準化するよう促されています。マグネシウムの採用は可燃性の懸念に直面していますが、新たに開発された希土類元素添加物が発火温度を600°C以上に引き上げ、より広い用途への道を開いています。鋳造所は乱流を抑制しマグネシウムを悩ます酸化膜欠陥を低減するためにレオキャスティングを試験しています。このような技術的進歩は長期的な代替可能性を確固たるものにしつつ、アルミニウムが基本的な優位性を維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

トン数クラス別:中型の強みと大型設備の拡大

401〜800トンのプレスは2024年の売上の35.13%を占め、部品サイズと設備投資のバランスが最適です。中型のデファレンシャルケース、スマートフォンのミッドフレーム、ドローンブラケットを生産しています。2,000トン超の機械はまだニッチですが、最も速い4.47%のCAGRを記録しています。これらは最大100kgの単一部品リアアンダーボディのギガキャストを可能にし、EV構造の簡素化に不可欠です。400トン未満の設備は小型レンズマウントや医療機器の供給を継続し、専門ジョブショップを維持しています。

大型設備の拡大はOEMがシャシー鋳造を内製化する動きと一致しており、パートナーサプライヤーがオンサイトで工場を運営するための専属需要を生み出しています。プレスメーカーはリアルタイムのショットカーブ分析を組み込み、スクラップを5%削減し、高額な価格タグにもかかわらず高トン数システムのROIを実証しています。中型トン数ユニットは自動金型交換カートを備えた柔軟なセルへと進化し、1シフトあたり4つのモデルバリアントを可能にしています。このようなモジュール性はメガプレスを補完し、韓国ダイカスト市場にバランスの取れた設備能力ピラミッドをもたらしています。

地理的分析

京畿道は2024年に国内収益の36.57%を占め、ティア1自動車工場と新設工場が継続的な受注フローを共に支えることで首位を維持しました。USD 4,710億規模の半導体メガクラスターの政府指定は、ヒートシンクプレート、ウェーハ搬送アーム、および真空ポンプボディへの10年規模のパイプラインを確固たるものにしています。税制優遇措置と15万人のチップエンジニアを育成する公約は、技術人材が金型の高度化に対応することを確保し、韓国ダイカスト市場を強化しています。

慶尚地域は2030年に向けて4.51%のCAGRを描いています。造船所は洋上風力および水素運搬船に多角化しており、それぞれが2,000トン超のプレスで生産される大型アルミニウムタンクブラケットを必要としています。蔚山の水素回廊は燃料電池トラック車隊の早期購入契約を確保しており、軽量スタック筐体への予測可能な受注残に転換されています。[3]「水素経済ロードマップ」、蔚山広域市、ulsan.go.kr 地域政府はスマート工場補助金と工業団地内の賃料削減を組み合わせて部品サプライヤーを誘致し、地域のダイカスト能力をさらに強化しています。

忠清および全羅は補完的な強みを提供しています。忠清の内陸ハブは高速道路インターチェンジを活用して両海岸にジャストインタイムで納品し、全羅の巨道近くの新設55万m²の複合施設はAI対応の機械加工センターに向けた大規模な投資を誘導しており、これが精密鋳造筐体への需要を高めています。これらの発展は生産リスクを分散させ、サプライヤーの多様性を刺激し、国内サプライチェーンのレジリエンスを強化しています。

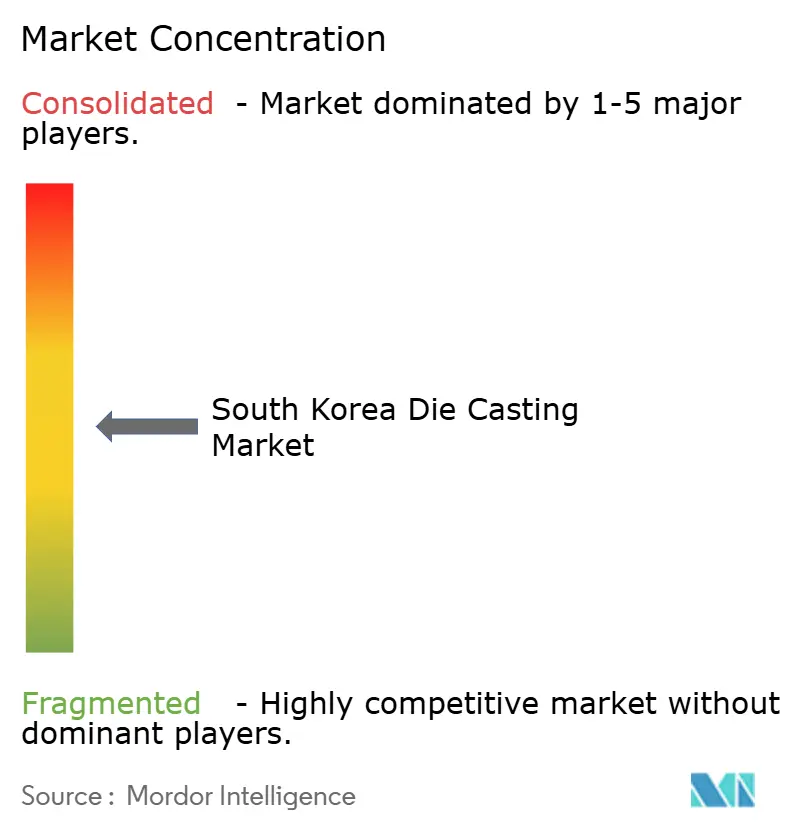

競合状況

韓国ダイカスト市場は適度に分散しており、国内専門企業と多国籍参入企業が大型OEMプログラムを分け合っています。上位5社が収益の約半分を占めており、独自合金、カスタム表面仕上げ、または迅速なプロトタイプ納品に優れたニッチプレーヤーの余地が残されています。確立された企業は垂直統合を深め、金型インサート用のパウダーベッドフュージョンプリンターや社内陽極酸化ラインを追加して1kgあたりの付加価値を高めています。

技術的なスチュワードシップがリーダーとフォロワーを分けています。早期採用企業はトリミングおよびバリ取りセル向けにビジョンガイドロボットを導入し、溶解炉をドロス蓄積を予測するデジタルツインに接続しています。コンフォーマル冷却形状に関する知的財産申請は2024年に18%増加しており、サイクルタイム短縮をめぐる競争が激化していることを示しています。一部の企業はグローバルプレスメーカーと合弁事業を形成し、3,500トンの「ギガ」セルを共同開発してOEMのシャシー戦略と整合させています。

ホワイトスペースの機会には、水素対応合金、半導体クリーンルーム筐体、およびリサイクルマグネシウム原料が含まれます。スタートアップはこの領域を活用し、月間1,000個未満のロットサイズを提供しながら全数CT検査を通じて不良率1%未満を保証しています。これらのイノベーターが規模を拡大すれば統合は可能ですが、高いバリュエーション期待とニッチフォーカスの相違により、現在のM&A件数は低水準にとどまっています。

韓国ダイカスト産業のリーダー企業

Seojin System Co., Ltd.

Samkee Corp.

Castec Korea Co., Ltd.

Dynacast International (Korea)

Ryobi Ltd. (Korea)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年5月:現代モービスは蔚山のEVモジュール工場にKRW 900億(USD 6,500万)を投資し、2025年末に稼働予定です。これにより構造ダイカスト部品の地域需要が高まります。

- 2024年1月:産業通商資源部はサムスン電子およびSKハイニックスとともに京畿道にKRW 622兆(USD 4,710億)規模の半導体メガクラスターを確認し、2030年までに月間770万枚のウェーハと大量の精密ダイカスト設備部品の生産能力を解放します。

韓国ダイカスト市場レポートの範囲

| 自動車 |

| 電子機器・通信 |

| 消費財 |

| 包装およびその他 |

| 高圧ダイカスト |

| 低圧ダイカスト |

| 真空ダイカスト |

| スクイーズダイカスト |

| 重力鋳造およびその他 |

| アルミニウム |

| マグネシウム |

| 亜鉛 |

| その他 |

| 400トン以下 |

| 401〜800トン |

| 801〜2,000トン |

| 2,000トン超 |

| 京畿道 |

| 忠清地域 |

| 慶尚地域 |

| 全羅およびその他 |

| 用途別 | 自動車 |

| 電子機器・通信 | |

| 消費財 | |

| 包装およびその他 | |

| プロセス別 | 高圧ダイカスト |

| 低圧ダイカスト | |

| 真空ダイカスト | |

| スクイーズダイカスト | |

| 重力鋳造およびその他 | |

| 原材料別 | アルミニウム |

| マグネシウム | |

| 亜鉛 | |

| その他 | |

| トン数クラス別 | 400トン以下 |

| 401〜800トン | |

| 801〜2,000トン | |

| 2,000トン超 | |

| 地域別 | 京畿道 |

| 忠清地域 | |

| 慶尚地域 | |

| 全羅およびその他 |

レポートで回答される主要な質問

2025年の韓国ダイカスト市場の規模はどのくらいですか?

韓国ダイカスト市場規模は2025年にUSD 25億6,000万であり、2030年までにUSD 31億7,000万に達すると予測されています。

韓国のダイカストの予想成長率はどのくらいですか?

市場は2025年から2030年にかけて4.42%のCAGRで拡大すると予測されています。

最も多くの収益をもたらす用途セグメントはどれですか?

自動車は国内の旺盛な車両生産とEVギガキャスト受注の増加により、2024年収益の67.17%を占めています。

ダイカスト活動において最も急速に成長している地域はどこですか?

慶尚地域は水素自動車および造船の多角化に支えられ、2030年までに4.51%のCAGRで地域成長をリードしています。

最も急速にシェアを拡大している材料はどれですか?

マグネシウムはEVの軽量化が強化される中、4.53%のCAGRで最も急速に成長している原材料です。

競合状況はどの程度分散していますか?

上位5社が売上の約半分を占めており、適度な分散を示し、ニッチ専門企業の余地が残されています。

最終更新日: