韓国カスタマーデータプラットフォーム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

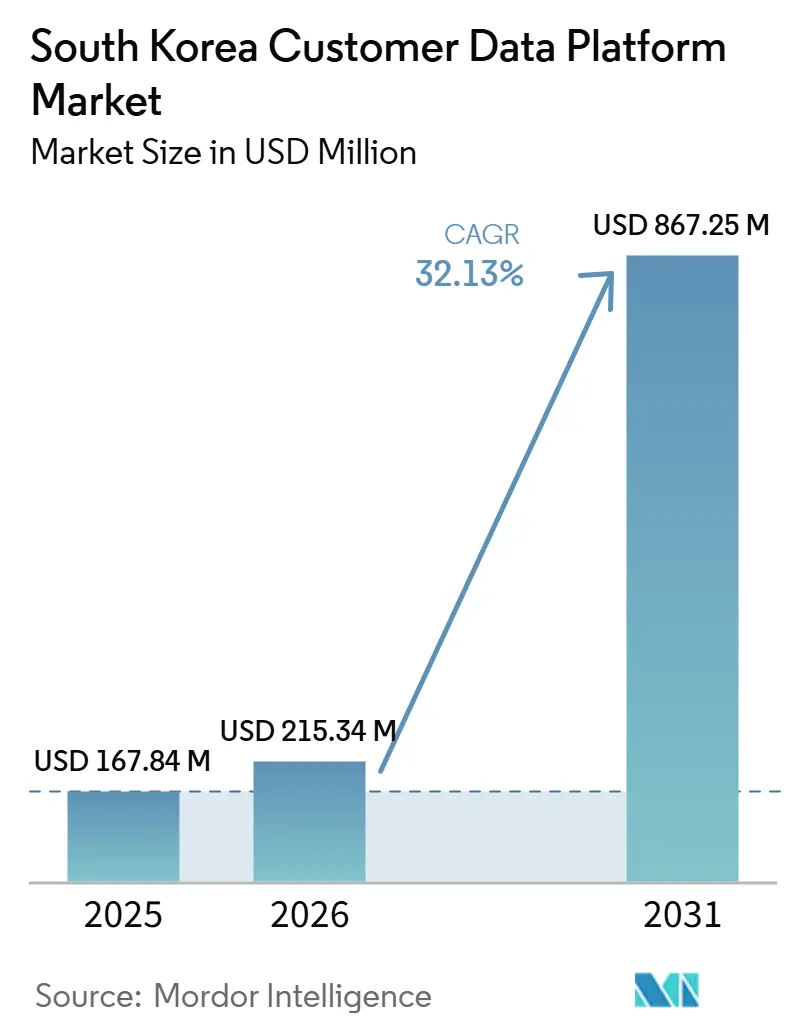

| 基準年の市場規模 (2025) | 167.84 百万米ドル |

| 市場規模 (2026) | 215.34 百万米ドル |

| 市場規模 (2031) | 867.25 百万米ドル |

| 成長率 (2026 - 2031) | 32.13% CAGR |

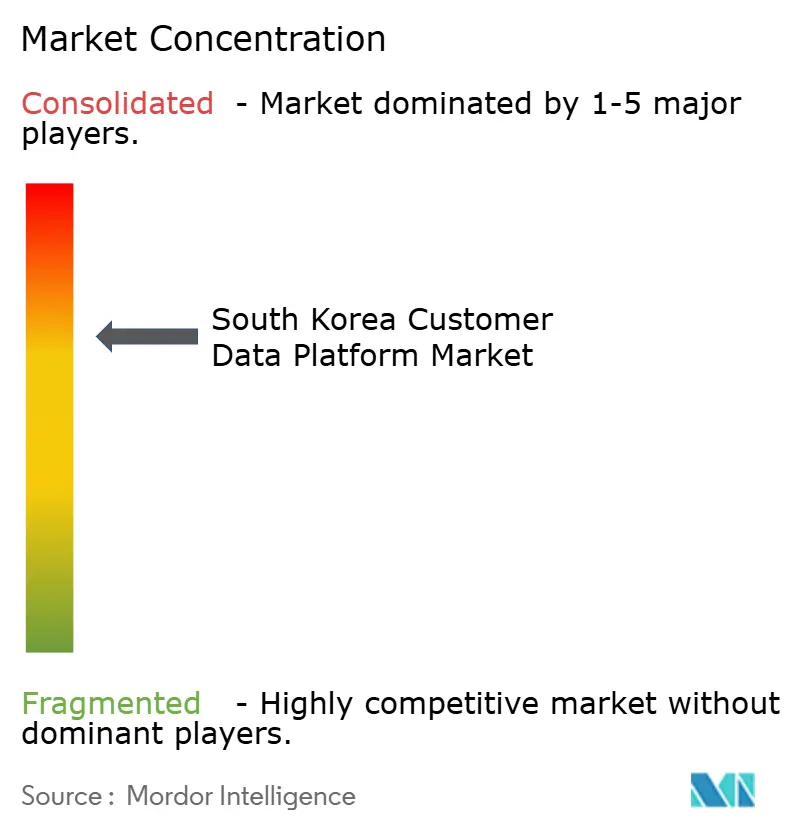

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国カスタマーデータプラットフォーム市場分析

韓国カスタマーデータプラットフォーム市場規模は2025年に1億6,784万米ドルと評価され、2026年の2億1,534万米ドルから2031年には8億6,725万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは32.13%です。韓国カスタマーデータプラットフォーム市場は、強力なデジタルエンゲージメント、スマートフォンの広範な普及、および高頻度のモバイルインタラクションを中心に構築されたコマースシステムによって押し上げられています。サードパーティデータへの依存からの脱却により、ファーストパーティの顧客データの価値が高まっており、企業は統合プロファイル管理、同意管理、およびより迅速なチャネルアクティベーションへの投資を促されています。韓国カスタマーデータプラットフォーム市場はまた、より実行重視のフェーズへと移行しており、すでにプラットフォームを選定したバイヤーが、それらのシステムを測定可能なビジネスツールに変えるために、統合、アナリティクス、およびマネージドサービスにより多くの支出をしています。競争上のポジショニングは、ベンダーがAI主導のアイデンティティ解決、韓国語ワークフロー、およびローカルエンタープライズシステムとの統合をどれだけうまくサポートできるかにますます依存しています。リアルタイムパーソナライゼーション、規制コンプライアンス、および国内エコシステム接続性が単一の顧客データ環境内で連携して機能しなければならない場所で、機会は最も強く残っています。

主要レポートのポイント

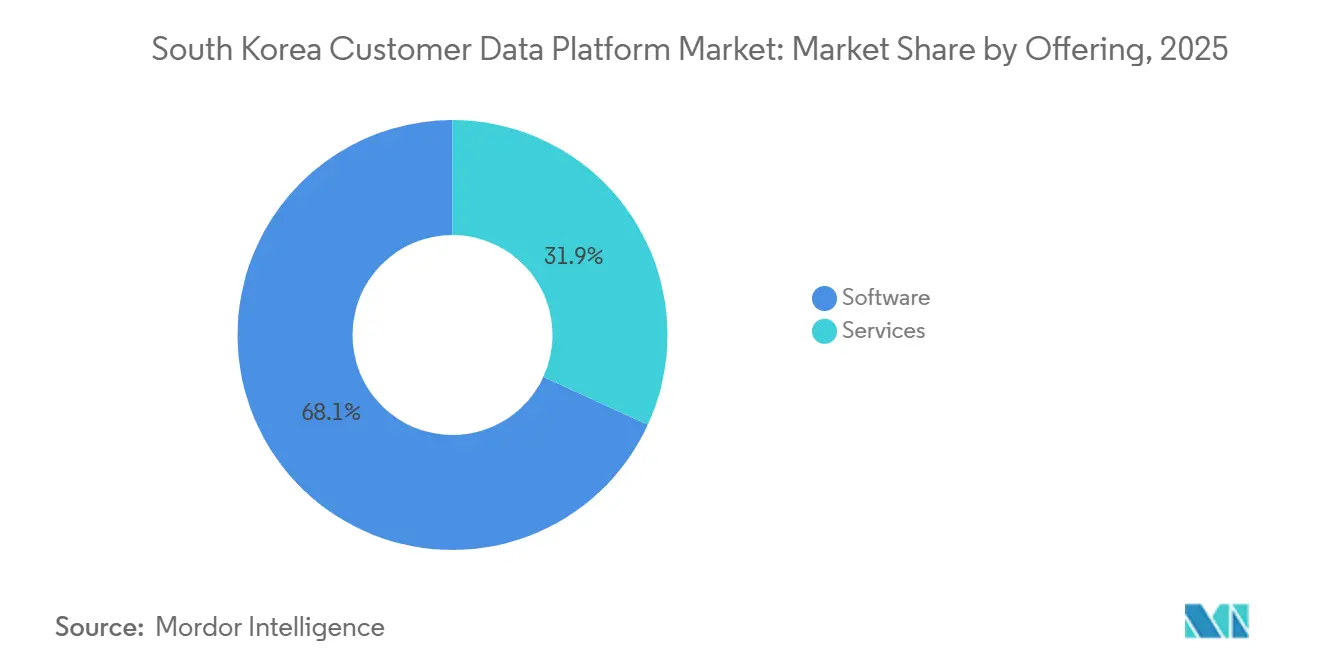

- 提供形態別では、ソフトウェアが2025年の韓国カスタマーデータプラットフォーム市場シェアの68.14%をリードし、サービスは2031年までに35.11%のCAGRで拡大すると予測されています。

- 展開モード別では、クラウドが2025年の韓国カスタマーデータプラットフォーム市場シェアの66.31%を占め、より高成長の展開サブセグメントは入力データに提供されていません。

- 組織規模別では、大企業が2025年の韓国カスタマーデータプラットフォーム市場の70.12%を占め、中小企業は2031年までに34.85%のCAGRで拡大すると予測されています。

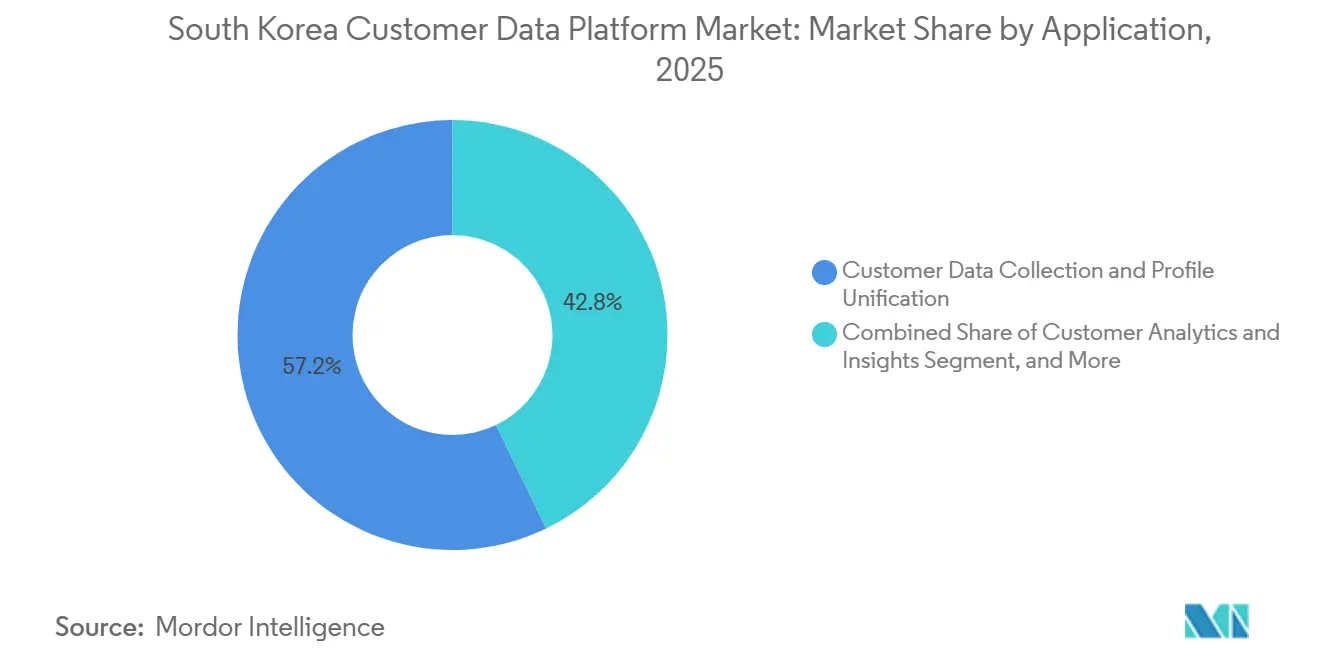

- アプリケーション別では、顧客データ収集およびプロファイル統合が2025年に57.18%のシェアを獲得し、オーディエンスセグメンテーションおよびパーソナライゼーションは2031年までに34.05%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、小売および電子商取引が2025年の韓国カスタマーデータプラットフォーム市場シェアの30.59%を占め、BFSIは2031年までに33.68%のCAGRで前進すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国カスタマーデータプラットフォーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オムニチャネルパーソナライゼーションのためのファーストパーティデータ統合 | +5.8% | 韓国、より広いAPACへの波及あり | 中期(2〜4年) |

| サードパーティクッキーのプライバシー優先代替 | +4.2% | PIPAオプトイン義務により韓国で顕著な影響を持つグローバル | 短期(2年以内) |

| AI主導のリアルタイムアイデンティティ解決 | +6.5% | グローバル、韓国はBFSIおよび小売を通じた早期採用者 | 中期(2〜4年) |

| データチームによるコンポーザブルCDP採用 | +4.8% | APACコア市場、韓国大企業セグメントで深化 | 中期(2〜4年) |

| 韓国におけるスーパーアプリおよびコマースエコシステム統合 | +5.6% | 韓国固有、直接的な波及は限定的 | 短期(2年以内) |

| データ移動コスト削減のためのデータウェアハウスネイティブアクティベーション | +3.2% | グローバル、データ成熟した韓国コングロマリットで加速 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI主導のリアルタイムアイデンティティ解決

リアルタイムアイデンティティ解決は、企業がパーソナライゼーションシステムに顧客インタラクションが進行中に反応することを求めているため、韓国カスタマーデータプラットフォーム市場の中心となっています。顧客データツールは、バックグラウンドでレコードをクリーニングするだけでなく、マーケティングおよびサービスワークフロー全体でライブ意思決定をサポートすることが期待されています。Amperityは2025年4月にアイデンティティ解決エージェントを導入し、断片化した顧客レコードを統合するために必要な時間を短縮し、より広いベンダーグループのパフォーマンス基準を引き上げました。[1]Amperity、「Amperityが業界初のアイデンティティ解決エージェントを発表」、Amperity、amperity.com この方向性は、銀行、小売、および通信のローカルバイヤーが静的なマーケティングデータベースではなくAI対応データレイヤーをますます求めているため、韓国カスタマーデータプラットフォーム市場に適しています。アイデンティティを迅速かつ確実に解決できないベンダーは、企業が顧客データプラットフォームを自動化された意思決定エンジンとより密接に接続するにつれて、関連性を失う可能性があります。

オムニチャネルパーソナライゼーションのためのファーストパーティデータ統合

韓国カスタマーデータプラットフォーム市場はまた、モバイルアプリ、ウェブサイト、店舗、ロイヤルティシステム、およびメッセージングチャネル全体で顧客活動を統合する必要性によって推進されています。同じ購入者が購入を完了する前に検索、チャット、店頭、および決済タッチポイントの間を移動することが多いため、小売業者はより断片化した行動に直面しています。NAVERは、AI搭載のプラスストアアプリが、ローンチ後の最初の四半期に既存のショッピング体験の2倍以上の日次購入コンバージョンを達成したと述べており、統合された行動データに基づいて行動することの価値を示しています。韓国カスタマーデータプラットフォーム市場では、企業がパーソナライゼーションをスケールアップする前にクリーンで接続されたレコードが必要なため、これにより基盤となるプロファイル構築が支出の中心に置かれ続けています。また、アクティベーションを遅らせることなくCRMデータ、取引履歴、およびイベントストリームを組み合わせることができるプラットフォームへの需要も強化されています。

韓国におけるスーパーアプリおよびコマースエコシステム統合

韓国カスタマーデータプラットフォーム市場は、顧客ジャーニーが孤立したチャネルではなく、緊密に接続されたデジタルエコシステムによって形成されているため、独自のローカル成長パターンを持っています。エンタープライズバイヤーは、メッセージング、検索、ショッピング、およびアプリベースのコマースにリンクされたものを含む、高トラフィック環境に適合できる顧客データシステムを求めています。これにより、ローカルタッチポイントからのファーストパーティシグナルが使用可能なプロファイルとキャンペーンロジックに移動する速度に価値が依存するため、統合品質が特に重要になります。韓国カスタマーデータプラットフォーム市場は、企業が統合された顧客データを密なデジタルエコシステム内でのコンバージョン、リテンション、および関連性を向上させる実用的な方法として見ているため、この構造から恩恵を受けています。同じ構造により、国内およびローカライズされたベンダーが韓国のエンタープライズシステムおよびコマースワークフローとより簡単に接続できるようにすることで、競争する機会も与えられています。

データチームによるコンポーザブルCDP採用

コンポーザブルアーキテクチャは、大企業が顧客データを既存のクラウドデータ環境により近い場所に保持したいと考えているため、韓国カスタマーデータプラットフォーム市場で地位を獲得しています。これらのバイヤーは、データを別個のパッケージ化されたプラットフォームに複製する代わりに、確立されたウェアハウスおよびアナリティクススタックと連携するモジュール型ツールを好みます。Tealiumは2026年3月にAWSシンガポールリージョンに拡張し、地域データレジデンシーと低レイテンシオーケストレーションを必要とするAPAC顧客をサポートしました。これはこのアーキテクチャシフトと一致しています。韓国カスタマーデータプラットフォーム市場では、これはすでに強力なデータエンジニアリング能力を持ち、移動、ストレージ、およびガバナンスをより厳密に制御したい組織に有利です。また、コンポーザブルモデルを採用できる大企業と、セットアップ要件が低いパッケージ化されたクラウド製品を依然として好む中小企業との間の分断も深まっています。

制約の影響分析*

| 制約 | (~)CAGR予測へ影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーエンタープライズスタックとの高い統合複雑性 | -4.5% | 韓国およびAPACエンタープライズセグメント全般 | 中期(2〜4年) |

| 個人情報保護法の厳格なコンプライアンス負担 | -3.8% | 韓国固有 | 短期(2年以内) |

| リバースETLおよびカスタマーアイデンティティエンジニアリング人材の不足 | -3.2% | 韓国、APACへの部分的な波及あり | 中期(2〜4年) |

| ミッドマーケット展開におけるベンダーロックインと不明確なROI | -2.8% | グローバル、韓国ミッドマーケットで顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーエンタープライズスタックとの高い統合複雑性

韓国カスタマーデータプラットフォーム市場の主要な制約は、最新の顧客データツールを古いエンタープライズシステムと接続することの難しさです。多くの大規模な韓国組織は、リアルタイムの相互運用性のために構築されていない長年のERP、CRM、ロイヤルティ、および子会社レベルのデータベース全体で顧客レコードを依然として管理しています。これにより、実装タイムラインが延び、購入したプラットフォームを機能するビジネスシステムに変えるコストが増加する可能性があります。韓国カスタマーデータプラットフォーム市場は、最も価値のある顧客データが古い運用環境内に存在することが多い小売および金融サービスでこれを最も明確に感じています。より強力なコネクタライブラリとより実用的な統合サポートを提供するベンダーは、この障壁を軽減し、複雑なエンタープライズプロジェクトを獲得するためにより有利な立場にあります。

個人情報保護法の厳格なコンプライアンス負担

韓国カスタマーデータプラットフォーム市場はまた、罰則を強化し説明責任を明確にした2026年の個人情報保護法改正による直接的な規制上の制約に直面しています。国際プライバシー専門家協会は、この改正により重大な違反に対して総売上高の最大10%の罰金が課せられ、最高経営責任者に対する個人的な監督責任が導入されたと報告しています。実際には、これにより調達チームは展開を承認する前に、同意の伝播、監査証跡、データ処理管理、および目的制限の施行をより厳密に検討するよう促されています。コンプライアンス設計が後の運用上の問題ではなく購買決定の一部となったため、韓国カスタマーデータプラットフォーム市場では販売サイクルが長くなる可能性があります。この負担は、通常、大規模なコングロマリットや銀行よりも内部のプライバシーエンジニアリングリソースが少ない中規模組織にとって吸収が難しくなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:サービスが速度を上げる一方でソフトウェアが支出基盤を維持

ソフトウェアは2025年の収益の68.14%を占め、韓国カスタマーデータプラットフォーム市場の最大セグメントとなっています。このリードは採用の段階を反映しており、多くの企業はより集中的なサポート作業に拡大する前に、まずプラットフォームライセンス、コアデータ統合、および顧客プロファイル管理を優先します。ソフトウェアは、バイヤーが機能する顧客データレイヤーを確立するために必要なプロファイルエンジン、セグメンテーションロジック、同意ワークフロー、およびオーケストレーション機能を収容しているため、現在の展開の基盤であり続けています。韓国カスタマーデータプラットフォーム市場は、企業がアクティベーションおよびアナリティクスのユースケースを拡大する前に安定した記録システムが必要なため、依然としてソフトウェア主導の購買に依存しています。

サービスは2031年までに35.11%のCAGRで成長すると予測されており、最も成長の速いセグメントとなっています。韓国カスタマーデータプラットフォーム産業は、以前の年にプラットフォームを購入した企業が、それらの投資から価値を引き出すために統合、ガバナンス、および継続的なアナリティクスサポートを必要とするフェーズに移行しています。この転換により、国内のITサービスプロバイダーはより強い役割を果たすことができます。なぜなら、彼らは韓国のエンタープライズスタックとローカルプロセス要件に対応するためにより有利な立場にあることが多いからです。韓国カスタマーデータプラットフォーム市場では、サービスのより速い台頭は、ソフトウェア機能だけでなく、実装品質と運用サポートがベンダーの成功をますます形成することを示唆しています。

展開モード別:クラウドが構造的リードを維持

クラウドは2025年に市場価値の66.31%を獲得し、韓国カスタマーデータプラットフォーム市場で最大の展開ポジションを占めています。これは、スケーラブルなインフラストラクチャ、サブスクリプション型の支出、およびクラウドネイティブのアップグレードと統合へのより簡単なアクセスに対するエンタープライズの好みを反映しています。クラウド展開は、より重いオンサイトインフラストラクチャにコミットすることなく、複数の顧客向けチャネル全体でより迅速に展開したい組織にとって特に魅力的です。また、多くのバイヤーが顧客データツールを他のクラウドベースのアナリティクスおよびアクティベーションシステムと接続したいと考えているため、韓国カスタマーデータプラットフォーム市場の現在の形状にも適しています。

オンプレミスおよびハイブリッドモデルは、特に内部管理、レガシー環境、またはデータ処理要件がより厳格な場合、規制されたユーザーにとって依然として重要です。それでも、ベンダーがAPAC顧客向けのコンプライアンス対応クラウドオプションを拡大するにつれて、それらの合計ポジションは圧力を受けています。Tealiumの2026年3月の地域インフラストラクチャ拡張は、ベンダーが地域展開設計を通じてデータガバナンスの期待に対応している方法の一例です。韓国カスタマーデータプラットフォーム市場では、クラウドのリーダーシップはコストや柔軟性の話だけでなく、ガバナンスとローカライゼーションの話にもなっています。

組織規模別:大企業がリード、中小企業が加速

大企業は2025年市場の70.12%を占めており、最も深い予算と最も複雑な顧客データ資産を持つバイヤーが依然として韓国カスタマーデータプラットフォーム市場をリードしていることを示しています。コングロマリット、主要小売業者、および第1層の金融機関は、子会社とチャネル全体で大量の顧客データを照合する最も強いニーズを持っていたため、最初に参入しました。彼らの早期購買活動は、韓国カスタマーデータプラットフォーム市場のエンタープライズ基盤を確立し、広い統合範囲を持つフルスイートプラットフォームを中心に需要を固定するのに役立ちました。これはまた、現在のベンダー競争において実装の深さとガバナンス管理が依然として非常に重要である理由を説明しています。

中小企業は2031年までに34.85%のCAGRで成長すると予測されており、組織規模別で最も成長の速いセグメントとなっています。サブスクリプション層のパッケージングとクラウド配信は、大規模な内部データチームを構築することなくセグメンテーション、メッセージング、および顧客インサイトツールを求める中小規模の企業の障壁を下げています。LG CNSは2025年11月にサブスクリプションベースおよびオンプレミス形式でClairvoを立ち上げ、ベンダーがよりアクセスしやすい展開モデルに真の成長可能性を見出していることを示しました。韓国カスタマーデータプラットフォーム市場では、この中小企業の台頭は、大企業のアイデンティティプログラムを超えて、より軽量なパーソナライゼーションおよびワークフロー自動化のユースケースへの広範な採用を示しています。

アプリケーション別:プロファイル統合が支配的であり続ける一方でアクティベーションが拡大

顧客データ収集およびプロファイル統合は2025年のアプリケーション収益の57.18%を占め、韓国カスタマーデータプラットフォーム市場で最大のユースケースとなっています。そのシェアは、企業がダウンストリームのユースケースをスケールアップする前に断片化したレコードをまとめる必要があるため、市場が依然として基盤的な作業に根ざしていることを示しています。また、バイヤーが信頼性の高い統合プロファイルを同意管理、セグメンテーション、およびジャーニーオーケストレーションの基本要件として引き続き見ていることも意味しています。したがって、顧客データ収集およびプロファイル統合は、2025年の韓国カスタマーデータプラットフォーム市場の最も明確なアンカーであり続けました。

オーディエンスセグメンテーションおよびパーソナライゼーションは2031年までに34.05%のCAGRで成長すると予測されており、最も成長の速いアプリケーションセグメントとなっています。これは、より多くの企業が基本的なデータ統合を超えて移行するにつれて、インフラストラクチャ構築から収益向上のためのアクティベーションへのシフトを示しています。NAVERのAI搭載ショッピング体験からの報告されたコンバージョン向上は、統合された顧客シグナルのより良い活用が購買行動に影響を与える方法を示すことで、この方向性を支持しています。[2]NAVER Corp.、「ネイバープラスストアAIショッピング結果」、NAVER Corp.、navercorp.com 韓国カスタマーデータプラットフォーム市場では、統合後の次のステップはますます明確になっており、企業は接続されたデータをより的を絞ったオファー、より速いジャーニー応答、およびより優れたクローズドループ測定に変えたいと考えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:小売がリード、BFSIが最速で構築

小売および電子商取引は2025年の韓国カスタマーデータプラットフォーム市場規模の30.59%を占め、最大のエンドユーザーセグメントとなっています。このリーダーシップは、ブランドが推薦品質、リピート購入率、およびクロスチャネルの関連性を向上させるプレッシャーにさらされている非常に競争の激しいデジタルコマース環境から来ています。韓国カスタマーデータプラットフォーム市場は、密なアプリベースのショッピングジャーニーと頻繁なデジタルインタラクションが顧客の期待を形成するため、このセグメントにとって特に重要です。したがって、小売バイヤーは、閲覧、取引、およびロイヤルティ活動を単一の使用可能なプロファイルに統合するシステムへの投資を継続しています。

BFSIは2031年までに33.68%のCAGRで成長すると予測されており、韓国カスタマーデータプラットフォーム市場で最も成長の速い垂直市場となっています。金融機関は、顧客データプラットフォームを使用して、広範な製品プッシュキャンペーンから、銀行タッチポイント全体での行動トリガーパーソナライゼーションへと移行しています。Obzenは2026年3月にBNK慶南銀行と契約を締結し、モバイルおよびインターネットバンキングチャネル全体の顧客行動および取引データを使用したAIベースのハイパーパーソナライズドマーケティングシステムを構築しました。これは、BFSIの成長がマーケティング需要だけでなく、規制された高価値の顧客データの上でのより速い意思決定の必要性にも結びついていることを強調しています。

地理的分析

韓国カスタマーデータプラットフォーム市場の成長パターンは、国のデジタルインフラストラクチャとエンタープライズテクノロジー基盤と密接に結びついています。韓国は、ほぼ普遍的なモバイル接続性、高いオンラインコマース活動、およびデジタル顧客エンゲージメントへの強い好みを組み合わせており、市場に整理してアクティベートするための大量のファーストパーティ行動データを提供しています。韓国カスタマーデータプラットフォーム市場はまた、より広いデータおよびAI環境を強化する先進技術への継続的な公的支援から恩恵を受けています。2025年には、政府がAIおよび半導体を含む戦略的技術全体の研究開発に予算を割り当て、エンタープライズデータプラットフォームが依存するより広いエコシステムを支援しました。主要なエンタープライズ本社、統合プロジェクト、および製品開発活動がそこに集中しているため、ソウルは主要な商業センターであり続けています。

APAC内では、韓国カスタマーデータプラットフォーム市場は、規制の成熟度、コマースの密度、およびAIにリンクされた顧客データユースケースへの準備の組み合わせで際立っています。日本も成熟していますが、アーキテクチャと展開の歴史により、エンタープライズ環境はより断片化されています。インドおよび東南アジアはより小さな基盤から急速に拡大していますが、韓国で見られるのと同じレベルのクラウドの深さ、規制の明確さ、およびバイヤーの準備を組み合わせていません。これにより、韓国カスタマーデータプラットフォーム市場は、高度なAPAC需要ポケット全体でより深いトラクションを求めるグローバルベンダーにとって重要なローカライゼーションターゲットとなっています。

韓国カスタマーデータプラットフォーム市場はまた、特にソウル、仁川、および水原を含む北部首都圏回廊全体でのデジタルコマース活動の集中によって形成されています。これらの地域の需要は、店舗、支店、ウェブ、アプリ、およびメッセージングのインタラクションを1つの顧客ビューに接続する必要がある大規模な小売グループ、銀行、およびサービスプロバイダーによって推進されています。同時に、釜山、大邱、および光州に延びる全国の小売および金融ネットワークは、より広いオンラインからオフラインへの統合ニーズを生み出しています。地域のデジタルインフラストラクチャとロイヤルティプログラムが発展し続けるにつれて、韓国カスタマーデータプラットフォーム市場は、時間の経過とともに国全体でより均等な実装活動の広がりを見せる可能性があります。

競争環境

韓国カスタマーデータプラットフォーム市場は大企業展開において適度に集中していますが、ミッドマーケット、業界固有、およびサービス主導の機会においてはより開かれたままです。Adobe、Salesforce、Tealium、Twilio、Segment、およびTreasure AIなどのグローバルベンダーが、LG CNSおよびObzenなどの国内プレイヤーと競合しています。韓国カスタマーデータプラットフォーム市場は、バイヤーがAI対応性、同意管理、ローカライゼーション、および統合品質をはるかに重視するようになったため、データ取り込みとセグメンテーションの幅だけで定義されなくなっています。これにより、スタンドアロンのソフトウェアサプライヤーではなく、長期的な顧客データパートナーとして機能できるベンダーの価値が高まっています。また、企業がプラットフォーム選定から完全な運用使用へと移行するにつれて、競争はより実行重視になっています。

2025年以降のいくつかの戦略的動きは、ベンダー競争がどこに向かっているかを示しています。Adobeは2026年4月にソウルでCX Enterpriseを発表し、Adobe Real-Time CDPを顧客ライフサイクル全体でのエージェンティック顧客体験オーケストレーションのコアデータレイヤーとして位置付けました。[3]Adobe Korea、「AdobeがエージェンティックAI時代にCX Enterpriseで顧客体験を再定義」、Adobe Korea、news.adobe.com Tealiumの2026年3月のAWSシンガポールリージョンへの拡張は、APACで地域データレジデンシーと低レイテンシオーケストレーションを必要とする顧客を対象としていました。Treasure AIはまた、2026年4月に従来の顧客データプラットフォームのポジションからエージェンティック体験プラットフォームモデルへのより広い移行を反映してリブランドしました。

韓国のバイヤーはローカルエンタープライズシステムと顧客エンゲージメントチャネルへの強い適合性を重視することが多いため、国内ポジショニングは依然として重要です。LG CNSは2025年11月のClairvoローンチを使用して、キャンペーン作業を簡素化するように設計されたAI主導の運用モデルでサブスクリプションとオンプレミスの需要の両方をターゲットにしました。Obzenは2026年3月に発表されたBNK慶南銀行との契約を通じて金融サービスでの存在感を強化し、BFSIパーソナライゼーション能力をさらに深めました。韓国カスタマーデータプラットフォーム市場では、深いローカル統合とより強力なAIおよびガバナンス機能を組み合わせたベンダーが、最も明確な競争優位性を持つ可能性があります。

韓国カスタマーデータプラットフォーム産業リーダー

Adobe Inc.

Oracle Corporation

Salesforce, Inc.

Twilio Inc.

SAP SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:韓国を拠点とするAIマーケティングソリューション企業であるMadupがKOSDAQ取引所に上場し、初日の取引で株価が約140%急騰し、6兆6,000億韓国ウォン(約47億米ドル)の申込証拠金を集めました。同社はIPO調達資金をAIインフラストラクチャ、エンジニアリング人材、およびLEVER Xpert AIマーケティングプラットフォームの北米市場への拡大に投入する計画です。

- 2026年5月:TealiumがSnowflakeネイティブアプリとしてSnowflake向けオーディエンスディスカバリーを立ち上げ、エンタープライズ顧客がデータの移動や複製なしにSnowflake環境内で直接顧客オーディエンスを構築、管理、およびアクティベートできるようにしました。このソリューションはデータ出力コストを排除し、コンポーザブルCDP展開のインサイト獲得までの時間を短縮します。

- 2026年4月:Adobeが2026年4月21日にソウルでCX Enterpriseを発表しました。これは、Adobe Real-Time CDPをAIオーケストレーションと統合し、顧客ライフサイクル全体を管理するエンドツーエンドのエージェンティックAIシステムです。このローンチにより、AdobeのCDPが獲得、エンゲージメント、およびロイヤルティステージ全体で動作する自律的な顧客体験エージェントのコアデータレイヤーとして位置付けられました。

- 2026年4月:Treasure Dataが2026年4月20日にTreasure AIとして正式にリブランドし、製品をカスタマーデータプラットフォームからエージェンティック体験プラットフォームに再ポジショニングしました。このリブランドは、AIエージェントが顧客インテリジェンスループを継続的に実行する製品進化を反映しており、既存のすべてのAPIおよびSDKは現在のエンタープライズ顧客に対して後方互換性を維持しています。

韓国カスタマーデータプラットフォーム市場レポートの範囲

韓国カスタマーデータプラットフォーム市場は、組織が複数のデジタルおよびオフラインタッチポイントからの顧客データを収集、統合、管理し、集中化された顧客プロファイルにアクティベートできるソフトウェアプラットフォームおよび関連サービスで構成されています。これらのプラットフォームは、オーディエンスセグメンテーション、パーソナライゼーション、カスタマージャーニーオーケストレーション、アナリティクス、および同意管理をサポートし、企業が顧客エンゲージメントとマーケティング効果を向上させるのに役立ちます。高度なデジタル採用、データ駆動型マーケティングへの投資の増加、および産業全体でのパーソナライズされた顧客体験への需要の増加が市場を牽引しています。顧客データプラットフォームにより、企業は顧客インタラクションを最適化し、キャンペーンパフォーマンスを向上させ、顧客データから実用的なインサイトを導き出すことができます。

韓国カスタマーデータプラットフォーム市場レポートは、提供形態(ソフトウェア、およびサービス)、展開モード(クラウド、オンプレミス、およびハイブリッド)、組織規模(大企業、および中小企業)、アプリケーション(顧客データ収集およびプロファイル統合、オーディエンスセグメンテーションおよびパーソナライゼーション、マーケティングキャンペーンおよびカスタマージャーニーオーケストレーション、顧客アナリティクスおよびインサイト、同意および嗜好管理、その他のアプリケーション)、エンドユーザー産業(小売および電子商取引、銀行・金融サービス・保険(BFSI)、ヘルスケアおよびライフサイエンス、情報技術および通信、メディアおよびエンターテインメント、産業製造、政府および公共行政、その他のエンドユーザー産業)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ソフトウェア |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 顧客データ収集およびプロファイル統合 |

| オーディエンスセグメンテーションおよびパーソナライゼーション |

| マーケティングキャンペーンおよびカスタマージャーニーオーケストレーション |

| 顧客アナリティクスおよびインサイト |

| 同意および嗜好管理 |

| その他のアプリケーション |

| 小売および電子商取引 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 情報技術および通信 |

| メディアおよびエンターテインメント |

| 産業製造 |

| 政府および公共行政 |

| その他のエンドユーザー産業 |

| 提供形態別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウド |

| オンプレミス | |

| ハイブリッド | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| アプリケーション別 | 顧客データ収集およびプロファイル統合 |

| オーディエンスセグメンテーションおよびパーソナライゼーション | |

| マーケティングキャンペーンおよびカスタマージャーニーオーケストレーション | |

| 顧客アナリティクスおよびインサイト | |

| 同意および嗜好管理 | |

| その他のアプリケーション | |

| エンドユーザー産業別 | 小売および電子商取引 |

| 銀行・金融サービス・保険(BFSI) | |

| ヘルスケアおよびライフサイエンス | |

| 情報技術および通信 | |

| メディアおよびエンターテインメント | |

| 産業製造 | |

| 政府および公共行政 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

2026年の韓国カスタマーデータプラットフォーム市場規模はいくらで、2031年までにどこに向かっていますか?

韓国カスタマーデータプラットフォーム市場は2026年に2億1,534万米ドルであり、32.13%のCAGRで成長し、2031年までに8億6,725万米ドルに達すると予測されています。

韓国で最も速く成長している提供形態セグメントはどれですか?

サービスは最も速く成長している提供形態セグメントであり、2031年までに35.11%のCAGRが予測されており、ソフトウェアは2025年に最大の収益貢献者であり続けました。

韓国の企業はなぜカスタマーデータプラットフォームへの投資を増やしているのですか?

需要は、ファーストパーティデータ統合、より強力なプライバシー要件、およびコマース、銀行、デジタルサービスチャネル全体でAI主導のパーソナライゼーションをサポートする必要性によって推進されています。

支出の最大シェアを占めるアプリケーション領域はどれですか?

顧客データ収集およびプロファイル統合が2025年に57.18%のシェアでリードしており、ほとんどのバイヤーが依然として信頼性の高い統合顧客レコードの構築を最初に優先していることを示しています。

これらのプラットフォームを最も速く採用しているエンドユーザーグループはどれですか?

BFSIは最も速く成長しているエンドユーザーセグメントであり、2031年までに33.68%のCAGRが予測されており、銀行が行動トリガーおよびリアルタイムのパーソナライズされたエンゲージメントへと移行しています。

韓国の競争環境はどの程度集中していますか?

市場は大企業展開において集中しており、主要なグローバルおよび国内ベンダーが強いポジションを保持している一方、より小規模でセクター固有の機会はより開かれたままです。

最終更新日: