韓国クローラー土工機械市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

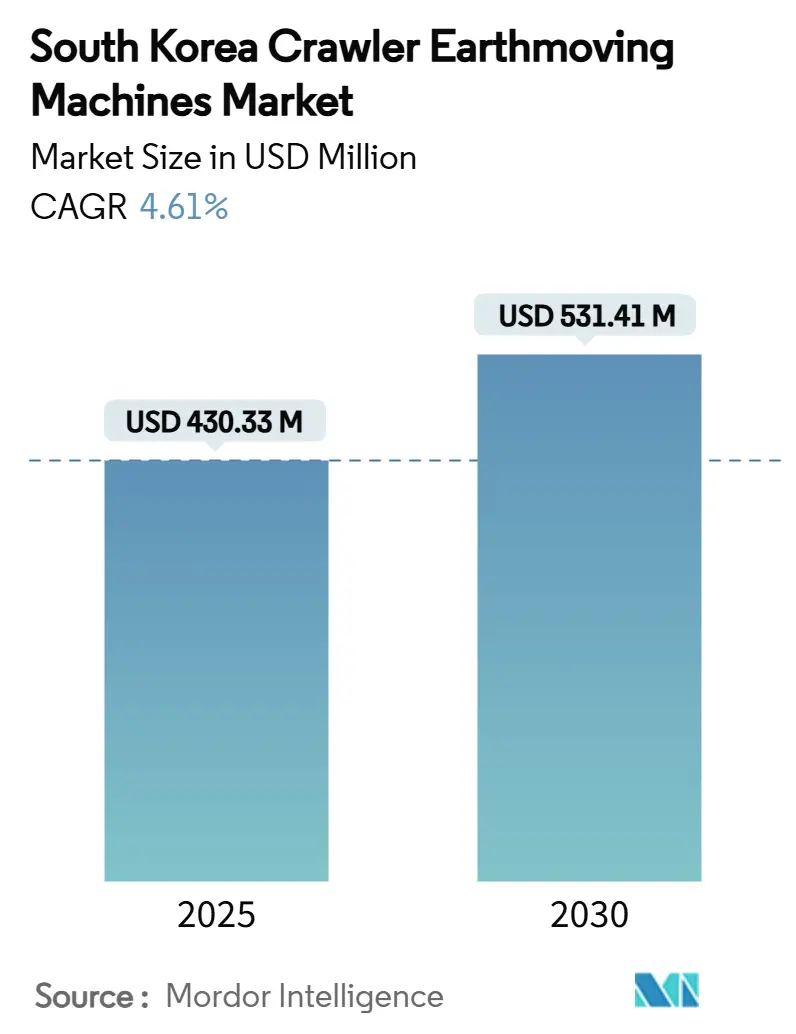

| 市場規模 (2025) | 430.33 百万米ドル |

| 市場規模 (2030) | 531.41 百万米ドル |

| 成長率 (2025 - 2030) | 4.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国クローラー土工機械市場分析

韓国クローラー土工機械市場規模は2025年に4億3,033万USDに達し、2030年には5億3,141万USDへCAGR 4.31%で成長する見通しです。この軌跡は、持続的なインフラ支出、デジタル建設に関する義務的規則、および低排出機械への需要増加を反映しています。グリーン・ニューディール計画に紐づく公共予算が電動化を加速させる一方、民間建設業者はテレマティクスを導入して運営コストを削減しています。密集した都市部の工事現場が大型土工機械の使用を制限するため、コンパクト機械への関心が高まっています。国内メーカー間の統合が競争環境を再編しつつありますが、建築情報モデリング(BIM)のオープン標準がソフトウェア主導の差別化に向けた新たな参入機会を生み出しています。韓国のクローラー機器市場は、従来の油圧技術の強みと急速なデジタル統合を両立させ、アジアへの輸出拡大に向けてOEMを位置づけています。

レポートの主要ポイント

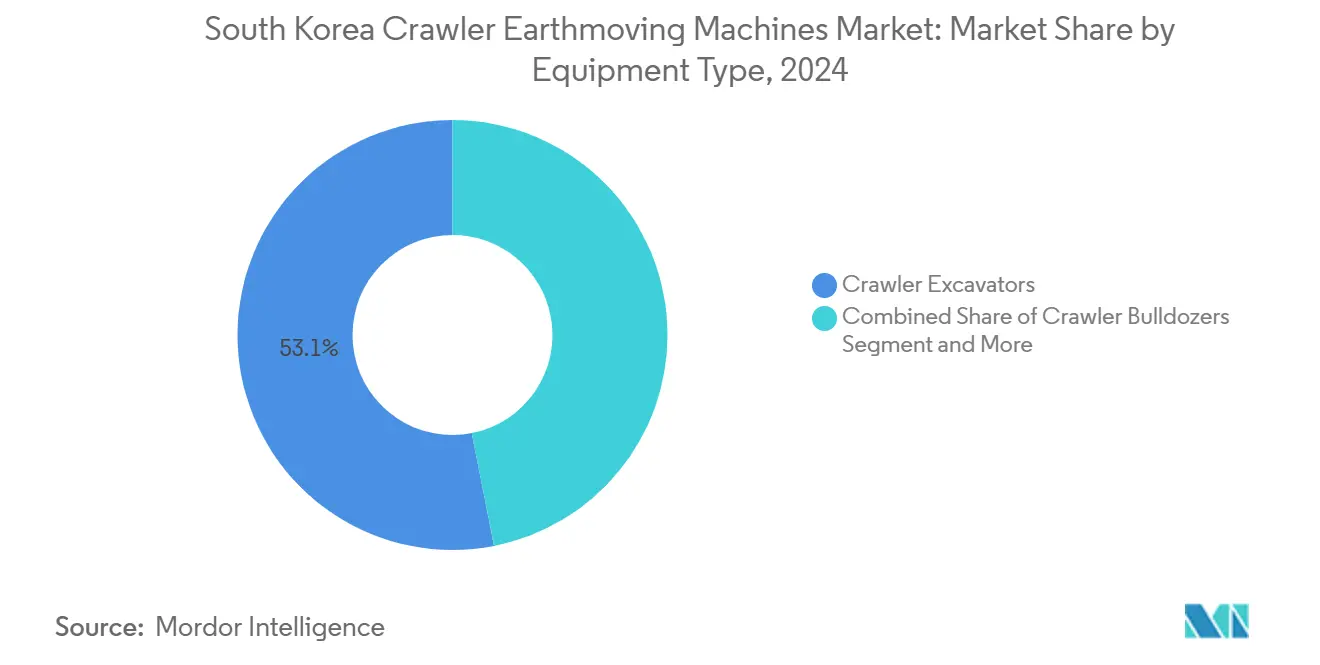

- 機器タイプ別では、クローラー掘削機が2024年の韓国クローラー機器市場シェアの53.10%を占めてトップとなり、コンパクトトラックローダーは2030年にかけてCAGR 8.32%で拡大しています。

- 推進方式別では、内燃機関搭載機が2024年の韓国クローラー機器市場規模の79.65%を占め、電気・ハイブリッド機は2030年にかけてCAGR 18.33%で成長する見込みです。

- エンジン出力別では、100~200HPクラスが2024年の韓国クローラー機器市場規模の41.87%を占め、100HP未満の機種は2025年から2030年にかけてCAGR 9.12%で最も速く成長する見通しです。

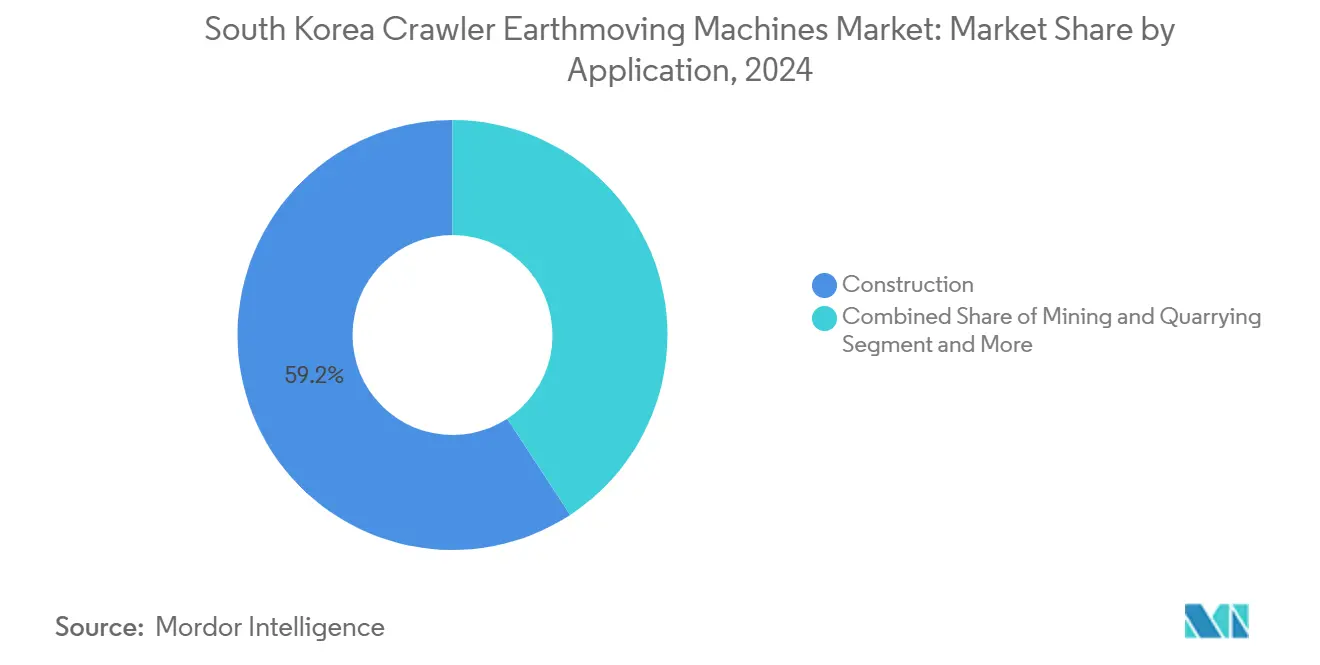

- 用途別では、建設が2024年の韓国クローラー機器市場シェアの59.22%を占め、農業・林業はCAGR 11.45%で2030年にかけて成長すると予測されています。

- 流通チャネル別では、正規ディーラーが2024年の韓国クローラー機器市場規模の55.14%を担い、レンタル・リース会社は予測期間中にCAGR 9.61%で推移しています。

韓国クローラー土工機械市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動化インセンティブと排出規制 | +1.1% | ソウル、釜山、仁川 | 中期(2~4年) |

| デジタルツインとOPEX削減 | +0.8% | 京畿道、ソウル、大邱 | 短期(2年以内) |

| 解体・循環型解体工事の増加 | +0.6% | ソウル、釜山、蔚山 | 中期(2~4年) |

| BIM導入の義務化 | +0.5% | ソウル、世宗、京畿道 | 長期(4年以上) |

| 洋上風力基礎工事需要 | +0.4% | 釜山、蔚山、全羅南道 | 長期(4年以上) |

| フリート電動化プログラム | +0.3% | ソウル、京畿道、仁川 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電動化インセンティブとステージV排出規制

排出規制は韓国を欧州ステージVモデルに準拠させ、電気・ハイブリッドクローラーを優遇する更新サイクルを促進しています。グリーン・ニューディールの160兆ウォン基金は、クリーン推進パイロットフリートへの補助金を投入し、バッテリー駆動機のプレミアム価格を相殺しています[1]ハエ・ラン・リー、「韓国のグリーン・ニューディール政策:持続可能性移行のための政策革新」、MDPI サステナビリティ、mdpi.com。都市当局は粒子状物質の規制を強化しており、ディーゼルの改造が困難になり、建設業者は工場製造のゼロ排気管機械へと移行しています。OEMはバッテリーパックの調達パートナーシップと、稼働時間を8時間超に延長する水素対応プロトタイプで対応しています。ディーラーのファイナンス部門は、パワートレイン転換パッケージをサービス契約とともに販売し、中規模建設業者の総所有コストへの不安を軽減しています。これらの取り組みが総合的に、韓国クローラー機器市場における適合モデルの多年にわたる成長軌道を確固たるものにしています。

デジタルツインとテレマティクス主導のOPEX削減

リアルタイムデータサービスはアイドル時間と燃料消費を削減し、国内建設業者が挙げる最大のリスクである機器予算の管理不足に対処しています[2]ジョン・ウク・パク、「建設会社における機器管理に影響するリスク要因」、韓国土木建築技術研究院、koreascience.or.kr。デジタルツインプラットフォームはBIMファイルとライブセンサーフィードを重ね合わせ、現場管理者がクローラー掘削機のトレンチルートをシミュレートし、メンテナンス時期を予測できるようにしています。国家K-BIM電子申請システムは許可承認を効率化し、テレマティクスの互換性を入札の前提条件とすることで、調達ロジックにソフトウェアをさらに組み込んでいます。HD Hyundaiのリモートモニタリングスイートは、鉄製品のみの販売からライフサイクル価値提案への転換を示しています。ダウンタイムの削減はフリートオーナーにとって測定可能な利益向上につながり、接続機械への支払い意欲を高め、韓国クローラー機器市場の勢いを強化しています。

解体・循環型解体工事の急増

政策立案者が資源回収目標を推進するにつれ、爆破・一括解体に代わり選択的解体が普及しています。ソウルと釜山の都市再生回廊では、近隣規制を遵守するために精密グラップル、シャー装備掘削機、低騒音電動ローダーが必要とされています。モジュール建設の普及により工場での事前組立が拡大していますが、現場フェーズでは体積ユニットを所定位置に移動させるために機動性の高いクローラーが依然として必要です。こうした工事現場の特性が、より高い揚重対重量比を持つコンパクトモデルのニッチ市場を開拓し、専用アタッチメントの二桁成長を持続させています。このトレンドは、韓国クローラー機器市場においてベースハードウェアに対するアクセサリー販売を押し上げることで収益ミックスを改善しています。

公共プロジェクトへのBIM導入義務化

2016年以降、5,000万USD超のすべての公共プロジェクトにBIM導入が義務付けられており、国土交通省は2025年までの完全BIM適用を計画しています。国内設計会社の大多数はすでに入札に3Dモデルを組み込んでおり、機器仕様担当者をデジタル対応チェックリストに引き込んでいます。グレードコントロールセンサーとクラウドAPIを搭載したクローラー掘削機は入札評価で高い評価を得ており、ファームウェアアップグレードに投資する既存企業が恩恵を受けています。小規模輸入業者は統合上の障壁に直面しており、参入障壁が高まり、韓国クローラー機器市場においてテクノロジーに精通した少数のOEMへの販売が集中しています。時間の経過とともに、BIM準拠は差別化要因から基本要件へと進化し、付加価値ソフトウェアサービスの新たな波を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資と信用引き締め | -1.1% | ソウル、京畿道、釜山 | 短期(2年以内) |

| サプライチェーンの不安定性 | -0.8% | 蔚山、釜山、京畿道 | 中期(2~4年) |

| 急速充電インフラの不足 | -0.6% | ソウル、仁川、釜山 | 長期(4年以上) |

| ディーゼル機の所有コスト | -0.4% | ソウル、釜山、大邱 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資と信用引き締め

鉄鋼・セメント価格の上昇がプロジェクト予算を膨らませ、中小建設業者のキャッシュフローを圧迫し、フリート更新を遅らせています。ベンチマークとなるスマートシティ工事現場の資材コストは2024年から2025年にかけて25%超上昇し、国内銀行は運転資本枠を引き締め、借入スプレッドを150ベーシスポイント引き上げました[3]国際貿易局、「韓国 – 建設サービス」、trade.gov。多くの企業が短期レンタルやリースバックに転換しており、直接購入が鈍化しています。OEMのファイナンス子会社は支払い猶予と買い戻し保証を提供していますが、地方での普及は遅れています。この圧迫は韓国クローラー機器市場全体の短期的な販売速度を鈍化させていますが、同時にレンタル普及率を押し上げています。

原材料・部品サプライチェーンの不安定性

バッテリーセル、半導体、油圧バルブは地政学的摩擦や工場火災に起因する断続的な不足に悩まされています。主力掘削機の生産リードタイムは2024年に8週間から13週間に延長し、ディーラーはより高い在庫バッファーを保有せざるを得なくなっています。米ドルに対する通貨変動が輸入部品コストを増幅させ、30日超有効な価格見積もりを複雑にしています。OEMは一部の鋳造品を近隣調達し、複数年のリチウム契約を締結していますが、小規模アセンブラーはヘッジする規模を持たず、スポット市場の変動にさらされています。不安定性は交換部品価格を押し上げ、中古市場の価値を緩やかに低下させる可能性があり、韓国クローラー機器市場の成長を若干抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:掘削機が価値を牽引し、コンパクト機が加速

クローラー掘削機は2024年に53.10%のシェアで韓国クローラー機器市場を主導し、都市再開発から加徳島新空港などの大規模プロジェクトに至るまで、韓国の建設環境における適応性の高さを示しています。このセグメントの優位性は、標準的な土工作業から複雑な解体作業まで幅広いニーズに対応する油圧掘削機の柔軟性に起因しています。このセグメントは、アイドル時間を削減し資産寿命を延ばす幅広いアタッチメントエコシステムの恩恵を受けています。

コンパクトトラックローダーは2030年にかけてCAGR 8.32%の予測成長率を記録し、路地のトレンチ掘削や高層ビルの物流ゾーンで普及が進んでいます。クローラーブルドーザーは港湾の埋め立て工事に使用され、パイプレイヤー仕様機はLNG幹線工事に対応しています。高視認性バケットカメラと半自律掘削サイクルが生産性格差を拡大させ、韓国クローラー機器市場全体でプレミアム定価を維持しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

推進方式別:電動化の勢いがディーゼル優位に挑戦

内燃機関プラットフォームは2024年の韓国クローラー機器市場規模の79.65%を占めましたが、電気・ハイブリッド代替機がCAGR 18.33%で上回るにつれ、そのシェアは低下する見込みです。韓国のグリーン・ニューディールによる電気・水素車両開発へのコミットメントは建設機器用途にも及び、推進システム転換に向けた政策支援を生み出しています。

電気推進は、運営コストの削減、メンテナンス需要の低下、建設現場に影響する都市排出規制の強化への対応といった利点を提供しています。しかし、充電インフラの不足と、特に大型クローラー機器における高い初期資本支出が普及率の障壁となっています。ハイブリッドドライブトレインは、充電器が不足している地方の幹線道路工事現場での航続距離への不安を解消しています。OEMのバッテリーリーススキームは資本コストを技術陳腐化から切り離し、韓国クローラー機器市場内のサービス収益源を豊かにしています。

エンジン出力別:中型機が最適な稼働率を実現

100~200HPクラスは、燃費効率とマルチツール互換性のバランスが優れているため、2024年の韓国クローラー機器市場規模の41.87%を占めました。100HP未満の機種は、都市条例がダウンタウンでのディーゼルエンジン排気量を制限するため、2030年にかけて年率9.12%で増加する見込みです。より高出力のセグメント(201~400HPおよび400HP超)は、大規模インフラプロジェクトにおける特殊用途に対応しています。

400HP超モデルは洋上風力基礎工事などのメガインフラ支出に依存しており、需要は循環的です。電気推進は、バッテリー重量とエネルギー密度の制限により、高出力用途でより大きな技術的課題に直面しており、電動化された小型機器と従来のICE大型機械の間で市場セグメンテーションが生じています。出力セグメントの細分化により、ディーラーは部品在庫を最適化でき、韓国クローラー機器市場全体でアフターセールスマージンを向上させています。

用途別:建設がリード、農業が台頭

建設活動は地下鉄延伸と高速道路維持管理を背景に、2024年の韓国クローラー機器市場シェアの59.22%を占めました。このセグメントのリーダーシップは、敷地準備から最終整地作業に至る建設フェーズ全体における土工、掘削、資材取り扱いにおけるクローラー機器の基本的な役割を反映しています。

農業・林業は精密林業パイロット事業と国家林業機械化補助金に後押しされ、CAGR 11.45%で加速しています。採石業は大都市圏の骨材拠点周辺で安定した需要を維持しています。一方、石炭発電所閉鎖後の環境修復契約が、韓国クローラー機器市場においてゼロスピル油圧クローラーの新たなニッチ市場を開拓しています。加徳島新空港開発や継続中の高速道路ネットワーク拡張などの大規模インフラプロジェクトが建設用途の需要を持続させ、特殊機器用途の機会を創出しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:ディーラーネットワークがサービス統合の中で優位を維持

2024年、正規ディーラーは確立された関係と包括的なサービス能力を活かして55.14%の市場シェアを占めています。これらのディーラーは重要なファイナンス手配も提供し、建設機器ユーザーが業務継続性を維持できるようにしています。その強みは、地域市場の知識、部品の即時供給、技術サポートに根ざしており、韓国の厳格な建設スケジュールの中で機器の稼働率を維持するために不可欠です。

レンタル・リース会社は、建設業者が不確実な金利サイクルの中で変動費を好むため、CAGR 9.61%が見込まれています。一方、OEM直販は大規模フリートオペレーターやニッチ用途に対応しており、カスタマイズとメーカーとの直接関係が大きな運営上の優位性をもたらしています。チャネルの多様化は台数の吸収を支え、韓国クローラー機器市場における在庫回転率を安定させています。

地域分析

ソウル、京畿道、仁川は、絶え間ない都市再生、第4世代地下鉄路線、BIM対応フリートを必要とするスマートシティパイロット事業により、2024年に最大の支出プールを形成しました。この地域の建設業者は厳格な粒子状物質規制を遵守するために低騒音電動機を重視しており、韓国クローラー機器市場における先行者マーケティング優位性を強化しています。

釜山、蔚山、慶尚南道は、13.7兆ウォン規模の加徳島新空港メガプロジェクトと隣接する港湾浚渫工事に牽引され、最も成長の速いクラスターとして続いています。地域の造船所は、エネルギー転換向け船舶受注に対応するドライドック拡張のために重型クローラークレーンを必要としています。地域当局は水素動力機械の試験に補助金を出し、韓国クローラー機器市場全体での技術普及曲線を加速させています。

均衡ある開発政策により、物流パークや高速鉄道軌道アップグレードに中型掘削機が必要な北忠清道などの内陸地方でも需要が維持されています。高速道路バイパスの山岳トンネル工事が高トルクブルドーザーの受注を促進し、沿岸洪水防御工事が水陸両用キャリアの調達を促しています。地理的分散がOEMの受注残を単一地域の減速から守っています。

競争環境

国内統合により、HD Hyundai Construction EquipmentとDevelonは2024年の売上高において合算優位性を持ち、鉄鋼とバッテリーパックの購買規模に転換しています。両社は統合テレマティクスバックエンドを活用して部品とアナリティクスサブスクリプションをクロスセルし、韓国クローラー機器市場内で顧客を独自エコシステムに囲い込んでいます。

グローバル大手のCaterpillarとKomatsuは、海外鉱山で磨かれた高度なグレードコントロールセンサーと自律走行補助モジュールを投入することでシェアを維持しています。両社の韓国法人は地域レンタルチェーンと提携し、ディーラーネットワークを重複させることなく販路を拡大しています。洋上風力ジャケットとLNG基地を対象とした高仕様モデルが、国内ブランドと並んで収益性の高いニッチ市場を開拓しています。

戦略的提携が激化しています。HD HyundaiとDoosan Bobcatは輸出市場でコンパクト電動機を共同販売し、プラットフォームへの賭けのリスクを分散するためにR&Dロードマップを共有しています。Volvo CEは昌原工場に数百万ドルの設備投資を注入し、アジア太平洋向け受注の製造から出荷までのサイクルを短縮しています。競争の重点は純粋な馬力からソフトウェアの信頼性、バッテリー保証、ライフサイクルアナリティクスへとシフトしており、韓国クローラー機器市場のリーダーシップ指標を再定義しています。

韓国クローラー土工機械産業のリーダー企業

HD Hyundai Construction Equipment

Develon (Doosan)

Caterpillar Inc.

Komatsu Ltd.

Volvo Construction Equipment AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:HD Hyundai Construction Equipmentは蔚山キャンパスにスマート工場を建設するために1億3,100万EURを投資し、材料フローと品質検査を自動化しました。

- 2025年6月:Volvo CEはアメリカ、韓国、スウェーデンの工場でクローラー掘削機の生産能力を拡大するために2億6,100万USDを充当しました。

- 2025年2月:Develonは「Real X」を発表しました。これは最新のクローラー掘削機がオペレーターの直接操作なしにトレンチ掘削と大量土工作業を実施できる自律制御スイートです。

韓国クローラー土工機械市場レポートの調査範囲

| クローラー掘削機 |

| クローラーブルドーザー |

| クローラーローダー |

| クローラークレーンおよびパイプレイヤー |

| コンパクトトラックローダーおよびスキッドステア |

| その他(トレンチャー、ドリルリグなど) |

| 内燃機関(ICE) |

| 電気・ハイブリッド |

| 100HP未満 |

| 100~200HP |

| 201~400HP |

| 400HP超 |

| 建設 |

| 鉱業・採石 |

| 農業・林業 |

| その他 |

| OEM直販 |

| 正規ディーラー |

| レンタル・リース会社 |

| 機器タイプ別 | クローラー掘削機 |

| クローラーブルドーザー | |

| クローラーローダー | |

| クローラークレーンおよびパイプレイヤー | |

| コンパクトトラックローダーおよびスキッドステア | |

| その他(トレンチャー、ドリルリグなど) | |

| 推進方式別 | 内燃機関(ICE) |

| 電気・ハイブリッド | |

| エンジン出力別 | 100HP未満 |

| 100~200HP | |

| 201~400HP | |

| 400HP超 | |

| 用途別 | 建設 |

| 鉱業・採石 | |

| 農業・林業 | |

| その他 | |

| 流通チャネル別 | OEM直販 |

| 正規ディーラー | |

| レンタル・リース会社 |

レポートで回答される主要な質問

韓国のクローラー機器セクターの2025年の価値は?

このセグメントは2025年に4億3,033万USDと評価されています。

電気・ハイブリッドクローラーはどのくらいの速さで拡大していますか?

2025年から2030年にかけてCAGR 18.33%を記録すると予測されています。

最大のシェアを占める機械カテゴリーはどれですか?

クローラー掘削機が2024年の販売の53.10%のシェアでトップです。

レンタル・リースチャネルはどのくらいの速さで成長していますか?

レンタル事業者は2030年にかけてCAGR 9.61%の軌道に乗っています。

大ソウル圏以外でどこで需要が最も急速に増加していますか?

釜山および周辺の東南部地方が、加徳島新空港建設に支えられ、最も高い予測成長率を示しています。

新しいクローラーを購入する際にBIM準拠が重要な理由は何ですか?

公共契約はBIM統合機械を義務付けており、デジタル対応モデルが大規模プロジェクトの前提条件となり、プレミアム販売を押し上げています。

最終更新日: