韓国コネクテッドヘルメット市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

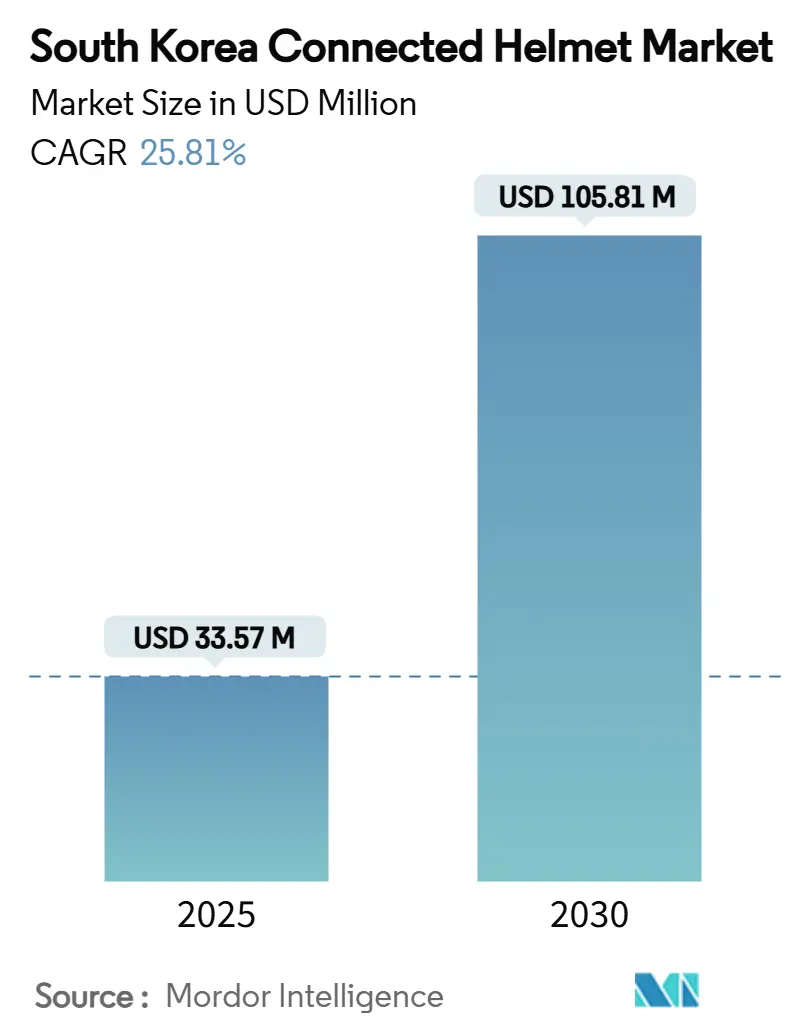

| 市場規模 (2025) | 33.57 百万米ドル |

| 市場規模 (2030) | 105.81 百万米ドル |

| 成長率 (2025 - 2030) | 25.81% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国コネクテッドヘルメット市場分析

韓国コネクテッドヘルメット市場規模は2025年に3,357万米ドルと推定され、予測期間(2025年~2030年)においてCAGR 25.81%で2030年までに1億581万米ドルに達する見込みです。最近の勢いは、ビジョンゼロ目標、5分の4以上の既存ヘルメット着用コンプライアンス、および年間交通死亡者数を最小限に抑えるための政策推進から生まれています。予測事故警告、テレマティクス連動型保険割引、および全国規模のV2Xコリドーとの統合に対する消費者の関心の高まりが、持続的な需要を支えています。国連規則第22号の構造的安全性と電池効率の高い電子機器を融合できるメーカーは決定的な優位性を獲得し、物流フリートは事故記録を保険料低減への道筋として捉えています。同時に、スペクトル効率の高いチップセット、AI対応画像認識、およびミドルレンジの価格帯が大衆普及を促進しています。

主要レポートのポイント

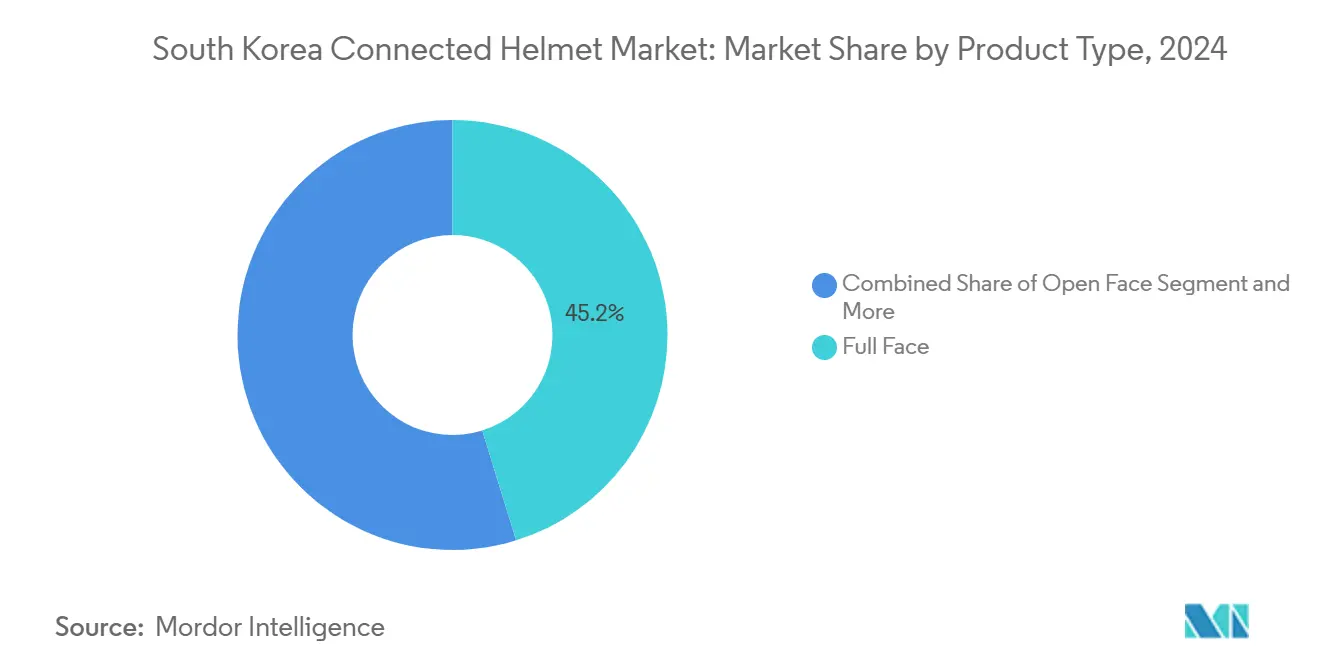

- 製品タイプ別では、フルフェイス形式が2024年に45.17%のシェアで韓国コネクテッドヘルメット市場をリードし、スマートHUD統合型バリアントは2030年までCAGR 26.17%で成長すると予測されています。

- 技術レベル別では、ブルートゥースのみのモデルが2024年の韓国コネクテッドヘルメット市場において35.18%のシェアを占め、ADASセンサースイートは2030年まで年率25.93%で成長すると予測されています。

- エンドユーザー別では、個人ライダーが2024年の韓国コネクテッドヘルメット市場規模において67.37%の収益シェアを獲得し、フリート/配送需要は同期間においてCAGR 25.97%で加速する見込みです。

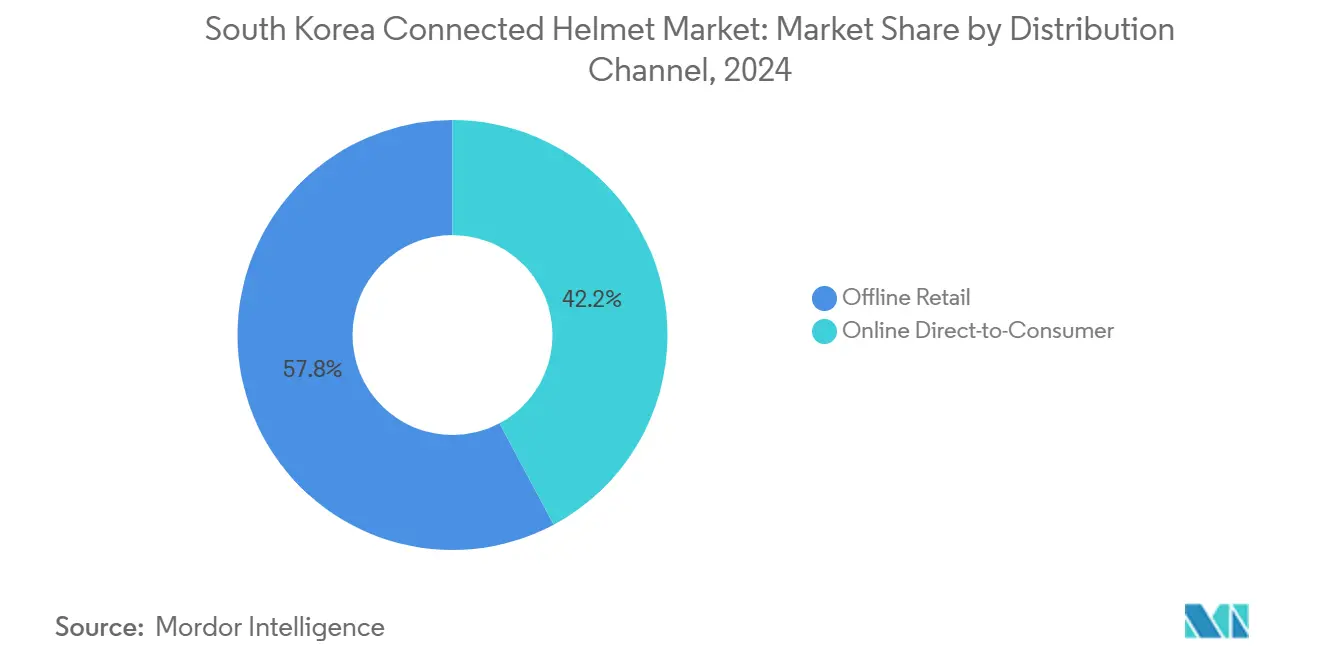

- 流通チャネル別では、オフライン小売が2024年の韓国コネクテッドヘルメット市場シェアの57.81%を占めましたが、オンライン直販は2030年までCAGR 26.21%を記録すると予測されています。

- 価格帯別では、ミドルレンジヘルメットが2024年の韓国コネクテッドヘルメット市場規模の46.94%を占め、プレミアムユニットは2030年までCAGR 26.11%で拡大する見込みです。

韓国コネクテッドヘルメット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オートバイADASの採用拡大 | +4.2% | 全国規模、ソウル・仁川首都圏に集中 | 中期(2〜4年) |

| 厳格なヘルメット安全規制 | +3.8% | 全国規模、都市部コリドーでの取り締まり強化 | 短期(2年以内) |

| プレミアムオートバイの成長 | +3.1% | 全国規模、釜山・大邱・光州での早期採用 | 長期(4年以上) |

| 直販型電子商取引チャネルの拡大 | +2.9% | 全国規模、デジタル決済インフラによる加速 | 短期(2年以内) |

| V2Xチップ統合の実現 | +2.7% | 全国規模、コネクテッドビークルコリドーでの試験運用 | 中期(2〜4年) |

| 保険料割引 | +2.4% | 全国規模、保険会社のカバレッジにより異なる | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

オートバイADASおよびHUD対応ヘルメットの採用拡大

ナビゲーション、速度、危険警告をバイザーに直接投影するフルカラーHUDモジュールは、ソウルの密集した交通における状況認識を向上させます。試験プログラムでは、前方衝突警告が衝突可能性を5分の1削減できることが示されており、プレミアム化を加速させています。Senaなどの国内企業は、自動車テレマティクスから借用したAI画像分類を活用し、ライダーの注意を散漫にすることなく車線変更警告を提供しています[1]Sena Technologies、「Senaが新しい統合スマートヘルメットプラットフォームを発表」、sena.com。ツーリングクラブはHUD非搭載ギアをますます拒否するようになっており、サプライヤーは国連規則第22号を満たしながらも光学系、センサー、ブルートゥース低エネルギーをシェルに統合することを余儀なくされています[2]国連欧州経済委員会、「規則第22号 — 保護ヘルメット」、unece.org。

韓国道路交通法における厳格なヘルメット安全規制

認定ヘルメットの全国的な取り締まりは、5分の4以上のコンプライアンスと相まって、電子機器強化モデルの準備が整った基盤を提供しています。ビジョンゼロ目標は監視を強化しており、警察の検問所では現在QRタグをスキャンして国連規則第22号の承認と電子モジュールの完全性を確認しています。当局は匿名化された衝突テレメトリを収集する試験運用を開始しており、将来的な強制データインターフェースを示唆しています。電動スクーターのコンプライアンスは遅れていましたが、規制当局はコネクテッドヘルメットに組み込まれた自動検証がそのギャップを埋める可能性があると示しています。

プレミアムオートバイおよびレジャーツーリングコミュニティの成長

750cc以上のオートバイの登録台数は2024年に10分の1以上に増加し、インターコムアレイ、ドローン品質カメラ、クラウドバックアップ走行ログを備えたヘルメットへの需要を喚起しました。釜山の沿岸ルートのライダーは、見通し外でも通話を維持するグループメッシュV2Xチップを介して連絡を取り合っています。レジャーセグメントは、アダプティブクルーズコントロールバイクとのシームレスなペアリングのためにKRW 800,000(607米ドル)以上の価格のヘルメットを採用しており、高スペックのハードウェアとソフトウェアアップデートのサイクルを強化しています。

直販型電子商取引チャネルの拡大

韓国の成人の5分の4以上のモバイルウォレット利用率が、ファームウェアアップデートと延長保証をバンドルしたウェブストアへのヘルメットメーカーの移行を促進しています。詳細な3Dサイジングアプリが返品率を低下させ、ライブストリームデモが実店舗の触感体験を再現しています。メーカーは流通業者を迂回することで4〜6パーセントポイントのマージン向上を確保し、リアルタイムのユーザーデータを活用して年単位ではなく月単位でモジュールを改良しています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期費用 | -2.8% | 全国規模、価格感応度の高いセグメントでより顕著 | 短期(2年以内) |

| バッテリー寿命の制限 | -1.9% | 全国規模、都市部外のツーリングルートで重要 | 中期(2〜4年) |

| ブルートゥース/Wi-Fiスペクトル輻輳 | -1.6% | ソウル・仁川首都圏、主要都市部 | 長期(4年以上) |

| データプライバシーコンプライアンスの障壁 | -1.3% | 全国規模、グローバルデータ保護基準に準拠 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来型ヘルメットと比較した高い初期費用

国連準拠のポリカーボネートヘルメットはKRW 90,000(68米ドル)前後で小売されているのに対し、コネクテッドバリアントはKRW 420,000(318米ドル)以上から始まります。資金制約のある宅配業者は、安全義務があるにもかかわらず、フリート全体への装備を躊躇しています。規模の経済とプリント基板の標準化が実現するまで、長期的な保険節約がコストを相殺できる可能性があるにもかかわらず、普及はプレミアムカテゴリーに偏ったままです。

長距離ツーリングライダーのバッテリー寿命の制限

現在の1,800 mAhパックは、HDRカメラとHUDの混合動作で約8時間の電力を供給します。済州島での複数日にわたるライダーは、モバイルバッテリーを携帯するか、高消費電力機能を無効にする必要があります。メーカーは日中にトリクル充電するフレキシブル光電変換バイザーを実験していますが、消費者向けの展開は落下試験の検証を待っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フルフェイスの優位性とスマート統合の融合

フルフェイスユニットは2024年の韓国コネクテッドヘルメット市場シェアの45.17%を支配しており、混雑した街路での完全なあご保護に対する一般の信頼を反映しています。光学導波路とマイクロプロジェクターを組み合わせてかさばりを増やさないスマートHUD統合モデルは、韓国コネクテッドヘルメット市場規模をCAGR 26.17%で押し上げると予想されています。

首都圏コリドーのライダーは、複数のセンサーを収容する騒音遮断と気流設計を好みます。メーカーはカーボンアラミドシェルを活用してリチウムイオンモジュールの重量を相殺し、疲労閾値を維持しています。モジュラー/フリップアップ形式は通勤者の利便性に対応していますが、広角カメラを統合する際にシーリングの課題に直面しています。オープンフェイスの販売はスクーターライダーの間で続いていますが、バイザーの実装面積の制約からADAS統合は限定的です。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

技術レベル別:ブルートゥース基盤がADAS進化を可能にする

ブルートゥースのみのリグは、通話、音楽、基本的な走行統計ストリーミングを可能にすることで、2024年の韓国コネクテッドヘルメット市場規模において35.18%のシェアを保持しました。このベースラインの接続性は、管理された価格帯でのマスマーケット訴求において引き続き重要です。

ADASセンサースイートは、ジャイロスコープ、ミリ波レーダー、デュアルレンズカメラを搭載し、OEMがエッジAIプロセッサをプリロードするにつれて、韓国コネクテッドヘルメット市場における多機能プラットフォームのシェアを高めながら、堅調なCAGR 25.93%で成長しています。しかし、ソウルのスペクトル輻輳により、企業はブラインドスポット警告のためのUWBローカリゼーションのテストを促されています。HUD/ARディスプレイは直射日光下での視認性の突破口とともにツーリング回路で存在感を増しており、ファームウェアのモジュール性によりライダーは機能を段階的に解放できます。

エンドユーザー別:個人ライダーがフリートイノベーションを牽引

個人購入者は2024年の韓国コネクテッドヘルメット市場規模の67.37%を占め、個人の安全性とガジェットへの関与に動機付けられています。彼らはハンズフリーコントロール、音声アシスタント、スマートフォンのユーザーエクスペリエンスを反映したソフトウェアエコシステムを求めています。

CAGR 25.97%で拡大が見込まれるフリート/配送事業者は、改ざん防止の衝突ログ、ジオフェンシング、リモート診断を求めています。APIがヘルメットをルート最適化ダッシュボードと同期させ、アイドリング時間を削減します。取り外し可能なライナーとQRリンクの清掃ログを備えた同乗者およびライドヘイリング用ヘルメットはニッチなままですが、シェアードモビリティの安全キャンペーンから恩恵を受けています。

流通チャネル別:実店舗フィッティングとデジタルの利便性の融合

オフライン小売は、必須のフィットチェックと国連ラベル検査により、2024年の韓国コネクテッドヘルメット市場シェアの57.81%を占めました。ヘルメット専門店は認定サイジングリグとオンサイトバイザーアライメントを提供しています。

対照的に、CAGR 26.21%で成長するオンライン直販ストアフロントは、ロングテールSKUの可用性とフラッシュファームウェアバンドルを可能にします。拡張現実ヘッドスキャンアプリがサイジング精度を向上させ、返品率は5%未満に低下しています。パートナーシップモデルでは、ウェブ注文が実店舗で受け取られ、利便性と熟練したフィッティングが融合しています。

価格帯別:ミドルレンジの安定性がプレミアム成長を可能にする

ミドルレンジヘルメットは2024年の韓国コネクテッドヘルメット市場シェアの46.94%を獲得し、安全性とエントリーレベルの接続性のバランスを取っています。ステップダウンのエコノミーラインは限定的なセンサーアレイと低品質のバッテリーに直面しています。

CAGR 26.11%が見込まれるプレミアムティアは、ADAS、HUD、4Kカメラ、OTA診断対応のeSIMをバンドルしています。サブスクリプションモデルはクラウドストレージプランと衝突対応サービスを提供し、一回限りのギア販売を継続的な収益に転換しています。

地理的分析

5G高密度化と専用ITS路側ユニットに支えられたソウル・仁川は、韓国コネクテッドヘルメット市場を支配しており、その規模の5分の3以上を占めています。アーリーアダプターは特に、ヘルメットHUDに直接ストリーミングされる車線変更警告と交通信号優先データに関心を持っています。この地域の高度なインフラと技術に精通した消費者の高い集中が採用率をさらに押し上げ、市場成長の重要なハブとなっています。

釜山の港湾物流コミュニティが次に続き、活発な貨物交通の中でライダーを守るためのフリートテレマティクスを重視しています。コネクテッドヘルメットのフリート管理システムへの統合は、混合貨物交通がもたらす独自の課題に対処しながら、ライダーの安全性と運用効率を向上させます。一方、大邱と光州では、ビジョンゼロ実証コリドーへの地方政府の資金提供により、二桁成長が見られます。これらの取り組みは交通死亡者数の削減と安全な道路環境の促進を目的としており、コネクテッドヘルメットの採用をさらに加速させています。沿岸高速道路はツーリング愛好家の磁石となっており、特に海洋層耐性光学系を誇るプレミアムヘルメットへの需要が急増しています。これらの高速道路に沿った景観ルートと厳しい気象条件により、高度なヘルメット機能はライダーにとって必需品となっています。

農村部の全羅南道では、不安定な携帯電話カバレッジにより採用率が遅れています。しかし、太陽光補助バッテリー設計の導入により成長の可能性があります。これらのイノベーションは地域のインフラの制限に対処し、コネクテッドヘルメットへの電力供給に持続可能なソリューションを提供します。全国規模では、国連承認ヘルメット使用の100%コンプライアンスに向けた政策が推進されており、トレンドはコネクテッドバリアントに大きく傾いています。道路安全の強化と先進技術の促進に対する政府のコミットメントが、予測期間中に市場をさらに推進すると期待されています。

競合環境

韓国のコネクテッドヘルメット市場では、HJC、Sena、サムスン支援のNexxbrain、フランス・韓国合弁のCosmo-SGなどの主要プレーヤーがそれぞれ中一桁台の市場シェアを持ち、中程度の集中度を示しています。市場は、自社シェル生産と電子機器を統合する企業によって特徴付けられており、競争力の維持に不可欠なコストとリードタイムの両面での優位性を実現しています。

戦略的パートナーシップが増加しています。HJCはSenaのメッシュインターコムボードをライセンス供与し、スタートアップのLabonicはOEMからカーボンシェルを調達することでARオプティクスに注力しています。これらのコラボレーションは、製品提供を強化するための外部専門知識の活用の重要性の高まりを示しています。知的財産をめぐる争いは、DSRCメッセージ暗号化と革新的な曲面バイザーHUDオプティクスを中心に展開されており、この競争市場での製品差別化において極めて重要です。

企業は、電子機器のアップデートごとに国連規則第22号の再認証が必要という課題に直面しており、製品開発サイクルに複雑さとコストを加えています。戦略的な転換として、企業はサブスクリプションベースの衝突レポートSaaSへと移行し、データの堀と顧客ロックインを確立しています。このシフトは継続的な収益ストリームを生み出すだけでなく、付加価値サービスを通じて顧客関係を強化します。一方、高スペックチップのグローバル不足を考慮して投資家はますます慎重になっており、中断のない生産と納品を確保するための安全なコンポーネント供給の重要性が強調されています。

韓国コネクテッドヘルメット産業リーダー

Sena Technologies Inc.

Shoei Co., Ltd.

Schuberth GmbH

LIVALL Tech Co., Ltd.

Dainese SpA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:韓国は15.1%のコンプライアンス調査結果を受けて電動スクーターのヘルメット規則を強化し、自動検証コネクテッドヘルメットへの需要を浮き彫りにしました。

- 2024年5月:Allianz PartnersとCosmo Connectedは、自動ブレーキライトと転倒検知を個人傷害保険と組み合わせたサブスクリプションヘルメットを発表しました。

韓国コネクテッドヘルメット市場レポートの範囲

| フルフェイス |

| モジュラー/フリップアップ |

| オープンフェイス |

| ハーフヘルメット |

| オフロード/モトクロス |

| スマートHUD統合型 |

| ブルートゥースのみ |

| 統合オーディオ/通信 |

| HUD/ARディスプレイ |

| 衝突検知と緊急通報 |

| ADASセンサースイート |

| 多機能(オールインワン) |

| 個人ライダー |

| 同乗者 |

| フリート/配送 |

| オフライン小売 |

| オンライン直販 |

| エコノミー |

| ミドルレンジ |

| プレミアム |

| 製品タイプ別 | フルフェイス |

| モジュラー/フリップアップ | |

| オープンフェイス | |

| ハーフヘルメット | |

| オフロード/モトクロス | |

| スマートHUD統合型 | |

| 技術レベル別 | ブルートゥースのみ |

| 統合オーディオ/通信 | |

| HUD/ARディスプレイ | |

| 衝突検知と緊急通報 | |

| ADASセンサースイート | |

| 多機能(オールインワン) | |

| エンドユーザー別 | 個人ライダー |

| 同乗者 | |

| フリート/配送 | |

| 流通チャネル別 | オフライン小売 |

| オンライン直販 | |

| 価格帯別 | エコノミー |

| ミドルレンジ | |

| プレミアム |

レポートで回答される主要な質問

2025年の韓国コネクテッドヘルメット市場の規模はどのくらいですか?

CAGR 25.81%の見通しで2030年まで3,357万米ドルと評価されています。

どの製品タイプが販売をリードしていますか?

フルフェイスヘルメットは、完全カバレッジ保護に対する規制上の優先から、2024年の収益の45.17%を支配しています。

ADASセンサースイートが注目を集めているのはなぜですか?

衝突警告機能が20.7%のリスク低減を実証し、ライダーと保険会社がセンサー密度の高いモデルを好むよう促しています。

ヘルメット販売で最も急成長しているチャネルはどれですか?

サイジングアプリがフィットの信頼性を向上させるにつれて、オンライン直販プラットフォームが年率26.21%で拡大しています。

保険会社はコネクテッドヘルメットの採用をどのように支援していますか?

Allianzなどの保険会社は、認定ヘルメットが衝突ログを送信する際に保険料割引と自動請求を提供しています。

農村部のツーリング地域での採用を制限しているものは何ですか?

バッテリー寿命の制限と断続的な携帯電話カバレッジが、長距離ライドでの継続的なHUDとV2X機能を妨げています。

最終更新日: