韓国の美容・パーソナルケア製品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

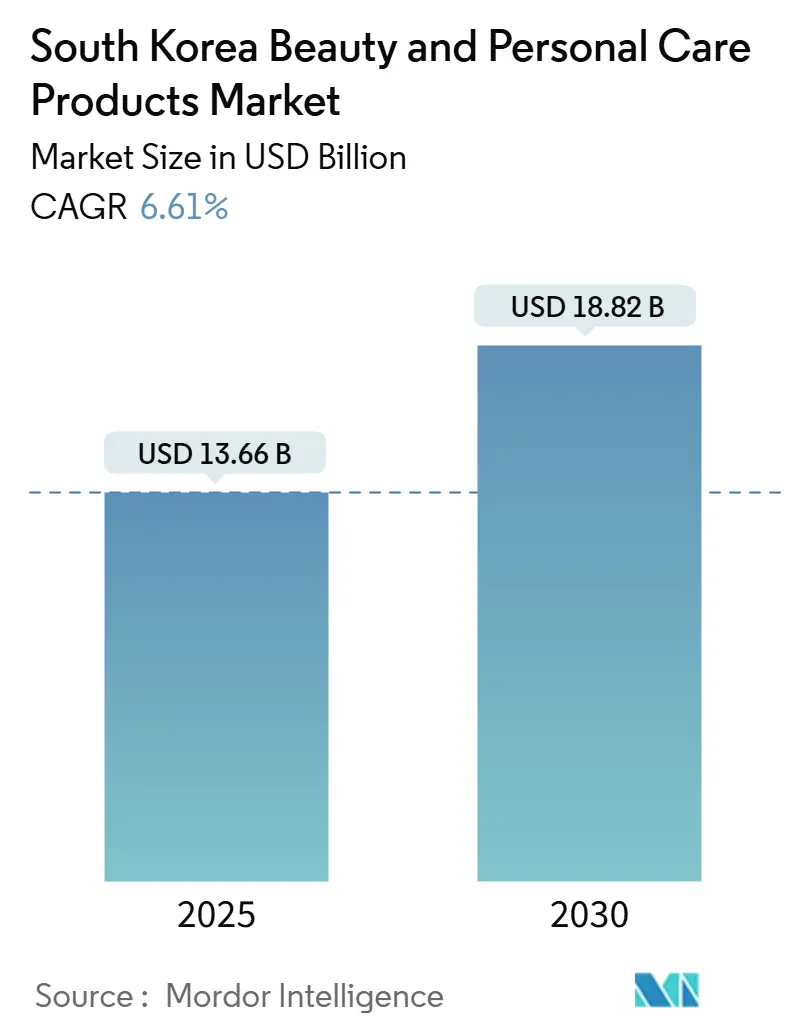

| 市場規模 (2025) | 13.66 十億米ドル |

| 市場規模 (2030) | 18.82 十億米ドル |

| 成長率 (2025 - 2030) | 6.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国の美容・パーソナルケア製品市場分析

韓国の美容・パーソナルケア製品市場規模は2025年に137億米ドルと推定され、予測期間(2025年~2030年)にCAGR 6.61%で成長し、2030年までに188億2,000万米ドルに達すると予測されています。韓国は国際貿易局によると、2023年までに世界第4位のコスメティクス輸出国となり、グローバルな美容イノベーターとしての地位を確立しています[1]出典:国際貿易機関、「韓国オーガニック美容市場」、trade.gov。この輸出力は国内製品開発に影響を与えており、ブランドは初期段階から国際規制に準拠した処方を開発するようになっています。堅固な国内研究開発、デジタル小売のリーダーシップ、そしてK文化のグローバルな魅力により、韓国は東京からロサンゼルスまで消費者のルーティンに影響を与える製品を発売するトレンドセッターとなっています。実証された有効性と引き換えに消費者が高価格を受け入れるにつれてプレミアム化が進む一方、より厳格な成分規制がブランドに処方の見直しと安全性の訴求を促しています。オンライン小売はすでにカテゴリー全体の売上の半数以上を占めており、モバイルファーストのショッピング体験、ライブコマース、AIによるレコメンデーションがあらゆる画面を店舗へと変えています。競争の激しさは中程度にとどまっており、老舗コングロマリットが依然としてセクターを支えていますが、ヘルス・アンド・ビューティーチェーンのOlive Youngやテクノロジーを活用した独立系ブランドが、スピード、データ活用、顧客エンゲージメントのベンチマークを継続的に塗り替えています。

レポートの主要ポイント

- 製品タイプ別では、パーソナルケア製品が2024年の韓国美容・パーソナルケア市場シェアの76.42%を占め、2030年にかけてCAGR 6.95%で成長しています。

- カテゴリー別では、マス製品が2024年に51.63%のシェアでリードし、プレミアム製品が2025年~2030年にかけて最も速い7.09%のCAGRを記録しています。

- 成分別では、従来型・合成処方が2024年に71.32%のシェアを占め、天然・オーガニック製品は2030年にかけてCAGR 7.92%で成長しています。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2024年の韓国美容・パーソナルケア市場規模の38.63%を占め、オンライン小売チャネルは2030年にかけてCAGR 7.57%で拡大すると予測されています。

韓国の美容・パーソナルケア製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性(主要な道・主要都市) | 影響の時間軸 |

|---|---|---|---|

| 天然・オーガニック処方への傾向の高まり | +1.2% | ソウル・京畿首都圏;済州(エコツーリズム小売回廊) | 中期(2~4年) |

| アンチエイジング・スローエイジングソリューションの採用増加 | +1.8% | ソウル、釜山、大邱(プレミアム消費力を持つ60歳以上の居住者の割合が高い) | 長期(4年以上) |

| ソーシャルメディアとデジタル技術の影響力の拡大 | +1.5% | 全国、特にソウル、釜山、仁川(スマートフォンおよび5G普及率が最も高い) | 短期(2年以内) |

| 技術的進歩とイノベーション | +1.0% | パンギョテクバレー(京畿道)、オソンバイオクラスター(忠清北道)、大田 | 中期(2~4年) |

| 男性グルーミングトレンドが市場需要を牽引 | +0.8% | ソウル、仁川、京畿都市圏;光州の若者地区 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

天然・オーガニック処方への傾向の高まり

天然・オーガニック処方への消費者の嗜好の変化は、新型コロナウイルス感染症のパンデミック後の安全意識の高まりと環境への関心を反映しています。食品医薬品安全処は厳格な基準を設定しており、製品認証には95%以上の天然原料を義務付け、2025年1月にはオーガニック分類に10%以上のオーガニック成分を要求しています。成分、機能性、認証に焦点を当てた消費者が市場を牽引しており、オーダーメイドコスメティクスやパーソナライズされた肌診断における技術を促進する政府の取り組みによって後押しされています。韓国の規制枠組みは、禁止成分リストにおいて米国基準を上回るだけでなく、EU規制とも密接に連携しており、グローバルなコスメティクス処方を形成し、消費者の信頼を高めています。クリーンビューティームーブメントが勢いを増す中、企業は処方の透明性を優先し、調達、製造、包装における持続可能な慣行を採用しています。一方、先進的な成分科学は、ツボクサ、ナイアシンアミド、ヨモギなどの有効成分に焦点を当て、それぞれが独自の効果をもたらし、厳格な天然製品規制を遵守しています。

アンチエイジング・スローエイジングソリューションの採用増加

人口動態の変化がアンチエイジングソリューションへの持続的な需要を牽引しており、高齢消費者のコスメティクス支出が増加しています。2024年の韓国行政安全部のデータによると、韓国における65歳以上の人口は1,026万人でした[2]出典:StatCounter Global Statsデータ、「韓国のソーシャルメディア統計」、gs.statcounter.com。オープンイノベーション戦略を通じて、コスメシューティカル市場は高い研究開発コストに迅速に対応し、複雑なバリューチェーンをナビゲートしています。政府の支援と技術の進歩により、市場の成長ポテンシャルはさらに高まっています。2024年7月に60年の高麗人参の専門知識を証明するAmorepacificの「コンセントレーテッド ジンセン リジュビネーティング」ラインは、プレミアムアンチエイジングイノベーションを示しています。GinsenomicsTMやGinseng PeptideTMなどの最先端成分を配合し、しわ、弾力の低下、くすみなど、さまざまな老化の兆候に効果的にアプローチします。一方、遺伝子制御の突破口がアンチエイジングの方法論を再形成しています。しわ関連遺伝子を調整するバイオアクティブ素材は、従来のレチノールよりも効果的であることが証明されており、肌への刺激の問題も回避しています。これらの進歩は、より安全で効果的なコスメシューティカルソリューションへの消費者需要の高まりを浮き彫りにし、市場におけるさらなる研究開発を推進しています。

ソーシャルメディアの影響力の拡大とデジタル技術の影響

国際貿易局によると、モバイルコマースの優位性を通じてデジタルトランスフォーメーションが加速しており、電子商取引を通じた取引が急増しています。「ノウスメティクス」現象が製品選択の意思決定において処方成分に関する消費者の知識を重視するにつれ、ソーシャルメディアプラットフォームが成分重視の消費トレンドを牽引しています。また、韓国ウェーブの文化的影響は、コスメティクスの輸出実績と直接相関しており、「韓国ドラマ」のトレンドはASEAN市場全体の文化的貿易影響の代理指標として機能しています。2025年のStatCounter Global Statsデータによると、韓国の人口の14.65%がFacebookを使用し、3.21%がInstagramを使用しています[3]出典:韓国行政安全部、「韓国における65歳以上の人口」、mois.go.kr。ファインダーアプリのHwahaeは英語版と日本語版で国際展開し、グローバル市場でKビューティーブランドを支援しながら、成分中心の消費データをメーカーと消費者に提供しています。ライブコマースは、対面交流の制限を受けたパンデミック期に特に、魅力的でインタラクティブなショッピング体験を好むMZ世代の間で重要な流通手段として台頭しています。

技術的進歩とイノベーション

韓国企業はAI駆動の製品パーソナライゼーションをリードしており、より深い皮膚層を均一に刺激することでファンデーションの色調を合わせるシステムを発表しています。これらのイノベーションは、多様な肌色に対して高精度でカスタマイズされたソリューションを提供することで、美容業界を変革しています。L'Oréalは韓国のスタートアップNanoEnTekとの協力のもと、2025年1月にCell BioPrintデバイスを発表しました。このポータブルなラボオンチップ技術は、生物学的年齢を測定するだけでなく、成分に対する肌の反応性も測定し、消費者の肌インテリジェンスにおける大きな飛躍を示しています。デバイスのコンパクトなデザインと高度な機能により、プロフェッショナルと個人の両方での使用が可能となり、その魅力をさらに高めています。一方、遺伝子制御研究の進歩がアンチエイジング処方を洗練させています。バイオアクティブ素材を使用してEDARおよびBNC2遺伝子発現を調節することで、研究者は従来のレチノール法を上回る顕著なしわ低減を達成し、関連する肌刺激もありません。これらの突破口は、効果的で穏やかなスキンケアソリューションの開発における新たなベンチマークを設定しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性(主要な道・主要都市) | 影響の時間軸 |

|---|---|---|---|

| 高齢化と人口動態の変化 | -0.8% | 全羅南道、慶尚北道、江原道(高齢者比率が最も高い) | 長期(4年以上) |

| 厳格な規制要件 | -1.2% | 全国;オソン(食品医薬品安全処)、ソウル、京畿製造クラスターのコンプライアンスハブ | 中期(2~4年) |

| 誇大な主張に対する消費者の懐疑心 | -0.6% | ソウル・京畿(成分追跡アプリの使用率が最も高い)、釜山 | 短期(2年以内) |

| 市場の飽和と激しい競争 | -1.0% | 小売密集地のソウル、釜山、大邱都市圏 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

誇大な主張に対する消費者の懐疑心

韓国の消費者は製品の約束をより厳しく精査するようになっており、この変化は成分開示アプリと、購入前に処方を確認するよう促す「ノウスメティクス」ムーブメントによって促進されています。韓国食品医薬品安全処は、PABA(パラアミノ安息香酸)含有コスメティクスを禁止し、禁止物質リストを1,040品目に拡大することで、安全性を損なう誇大な有効性に対するゼロトレランスを示し、この警戒心を強化しています。小売業者はサードパーティの試験報告書を要求するようになり、ブランドは棚スペースを確保するために扇情的なマーケティング言語ではなく、臨床的に証明された結果を強調しています。ライブコマースのホストは主張が誇張されていると反発を受けるリスクがあり、プラットフォームはコンテンツガイドラインを厳格化し、放送中のリアルタイムファクトチェックを要求しています。その結果、プレミアムな新製品でさえ、有効成分の濃度と試験方法に関する透明なデータを公開して信頼を獲得する必要があり、短期的な売上急増を抑制しながらも長期的なブランド信頼性を高めています。

激しい競争が成長を阻害

小売チャネルの混乱を通じて競争の激しさが高まっています。例えば、2023年にCJ Olive Youngの売上高は28億5,000万米ドルに急増し、39%の成長を記録して、初めて伝統的な大手のAmorepacificとLG Household & Health Careを上回りました。ヘルス・アンド・ビューティーストア市場は高度に集中しており、少数の確立されたプレイヤーがより大きなシェアを占めています。韓国コスメティクスが米国と日本で輸入ランキングのトップを達成するにつれ、国際展開が追加的な競争圧力を生み出し、国内プレイヤーはホームマーケットのポジションを守りながらグローバルに競争することを余儀なくされています。一方、GS RetailのLalavlaやLotte ShoppingのLopsなどの競合他社は、店舗数の減少と財務損失の増大に苦しんでいます。韓国コスメティクスは米国と日本の両方で輸入ランキングのトップを獲得し、競争圧力を高めています。この国際的な成功により、国内プレイヤーはホームグラウンドを守るだけでなく、グローバルな舞台でも競争することを余儀なくされています。国内では、DaisoやCoupangなどの競合他社が価格競争を激化させ、価値重視の消費者にアピールしており、プレミアムブランドは利益率の圧迫に苦しんでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:パーソナルケアがスキンケアイノベーションで優位

パーソナルケア製品は2024年の韓国美容市場の76.42%を占め、2025年~2030年にかけてCAGR 6.95%でリーダーシップを維持すると予測されています。このカテゴリー内では、スキンケアがKビューティーのグローバルな評判の礎石であり続けており、フェイシャルケア製品が処方とデリバリーシステムにおける重要なイノベーションを牽引しています。セグメントの成長は、特に色素沈着や敏感肌などの特定の肌の悩みに対処する専門的なトリートメントにおける継続的な製品の進歩によって促進されています。

韓国ブランドはスキンケアの専門知識を活用して隣接カテゴリーへの展開に成功しており、ヘアケアが有望な成長ベクターとして台頭しています。例えば、2024年11月にCosmecca Koreaは新しいスキンケアイノベーションのラインナップを発売しました。製品には「マイクロ ハイバランス グロウ クッション」と「パールレス ラディアント ブースティング セラム」が含まれています。セグメントの進化は、スキンケア、ヘアケア、全体的なウェルネスの相互関係への関心の高まりを反映した美容への総合的なアプローチを示しており、スキンケアの原則をヘアヘルスに適用するスカルプ重視のトリートメントの台頭によって証明されています。

カテゴリー別:プレミアムセグメントがラグジュアリーポジショニングで加速

マスセグメントは2024年に市場の51.63%を占め、プレミアムセグメントは2025年~2030年にかけてCAGR 7.09%で最も速く成長するセグメントとなっています。この加速した成長は、利益率とグローバル競争力の向上を目指す韓国ブランドによる戦略的な上位市場へのシフトを反映しています。マス製品は、大きな市場価値に達するヘルス・アンド・ビューティーストアの拡大に支えられ、アクセシビリティと機能的な有効性を通じて市場リーダーシップを維持しています。マス流通において大きな市場シェアを持つCJ Olive Youngの優位性により、小規模ブランドが消費者にアクセスしながら多様性と利便性を提供することが可能となっています。

プレミアムポジショニングは、従来のラグジュアリーの指標ではなく、独自の成分、先進技術の統合、高品質なパッケージデザインによってますます定義されるようになっています。SulwhasooやDr. Jart+などのブランドは、迅速な研究開発サイクルと文化的遺産と科学的イノベーションを強調する洗練されたマーケティングナラティブを通じて、グローバルなプレミアムポジショニングを確立することに成功しています。プレミアムセグメントの拡大は、可処分所得の増加と、実証可能な有効性を持つ高性能美容製品への投資意欲の高まりによってさらに支えられています。

成分タイプ別:天然・オーガニック処方がイノベーションをリード

天然・オーガニックセグメントは2025年~2030年にかけてCAGR 7.92%で成長しており、従来型・合成が71.32%のシェアで最大セグメントを占めています。この成長は、韓国政府による天然・オーガニックコスメティクス基準の実施に支えられた、成分の安全性と環境への懸念に対する消費者の関心の高まりから生じています。韓国のメーカーは、臨床研究で重要なアンチエイジング効果が示されているツボクサや高麗人参誘導体などの地元植物成分を活用した広範な製品ラインを開発しています。

企業はクリーンビューティーの原則と持続可能性に対する消費者の要求に沿って、透明なサプライチェーンと環境に配慮した包装方法をますます採用しています。韓国ブランドは、植物エキスと発酵技術における包括的な専門知識を通じて強力な市場ポジションを確立しており、天然処方に対するグローバルな消費者の嗜好を満たす革新的な製品を生み出すことを可能にしています。伝統的な薬草の知識と現代の製造プロセスの統合により、これらの企業は有効性と天然成分を組み合わせたユニークな製品を開発することができています。

流通チャネル別:オンライン小売が消費者エンゲージメントを再形成

オンライン小売チャネルは2025年~2030年にかけてCAGR 7.57%で韓国市場を支配し、他のすべての流通形態を上回っています。最大セグメントはスーパーマーケット・ハイパーマーケットで38.63%を占めています。このチャネルの成長は、2023年の国際貿易局データによると、電子商取引取引の74.4%がモバイルデバイスを通じて行われるという韓国の高度なデジタルインフラによって促進されています。ライブコマースは、対面交流の制限を受けたパンデミック期に特に、魅力的でインタラクティブなショッピング体験を好むMZ世代の間で重要な流通イノベーションとして台頭しています。オンライン美容ランドスケープは、ブランドがライブストリーミング、バーチャル試着技術、AIによる製品レコメンデーションを活用してデジタルショッピング体験を向上させる、洗練されたコンテンツ統合によって特徴付けられています。

ヘルス・アンド・ビューティーストアなどの他のチャネルは、消費者の嗜好がこれらの店舗形態が提供する利便性と多様性にシフトするにつれて成長しています。韓国最大のヘルス・アンド・ビューティー小売業者であるOlive Youngは、オンラインの利便性とオフラインの体験的要素を橋渡しするオムニチャネル戦略を実施しています。オンライン流通へのシフトは市場アクセスを民主化し、小規模で革新的なブランドが広範な小売ネットワークなしに認知度を獲得することを可能にしている一方、ますます混雑するデジタルマーケットプレイスにおける差別化と顧客ロイヤルティに新たな課題をもたらしています。

競争環境

市場はBeiersdorf AG、L'Oreal S.A.、Estée Lauder Companies Inc.、Procter & Gamble Company、Unileverなどの主要プレイヤーを含む中程度の集中度を示しています。国際企業は地元パートナーシップを通じて市場ポジションを強化しており、2025年2月のL'OréalによるMibelle Groupの韓国部門の買収がその例として挙げられます。この買収は、国際企業が迅速な製品開発サイクルを維持するために国内製造の専門知識に置く重要性を浮き彫りにしています。通常ベンチャーキャピタルに支援された新興企業グループは、従来の広告手法ではなくインフルエンサーパートナーシップに焦点を当て、ソーシャルコマースプラットフォームを通じて成長しています。

テクノロジーが市場における主要な差別化要因として台頭しています。企業はAIカスタマイゼーション、色調マッチングのための拡張現実、IoTビューティーデバイスを統合し、大きな競争優位性を生み出し、顧客維持率を高めています。MicroLEDミラー開発におけるSamsungとAmorepacificのコラボレーションは、家電企業が美容テクノロジーセグメントに進出している様子を示しています。この技術的シフトはスタートアップ戦略に影響を与えており、新興企業はコスメティクス処方とセンサー技術の両方を投資家に提示し、フィンテックとコスメシューティカル開発の要素を組み合わせています。

プレミアムストーリーテリングと科学的に検証された有効性の組み合わせ、ブロックチェーンまたはQRトレーサビリティによる透明なサプライチェーンの確保、物理的エンゲージメントとデジタルの利便性を統合したオムニチャネル顧客体験の提供という3つの戦略的イニシアチブが重要です。これらの分野で優れた企業は顧客ロイヤルティと価格決定力を高め、韓国の美容・パーソナルケア市場における競争ポジションを強化しています。業界が進化するにつれて、これらの戦略は変化する消費者の嗜好に対応するだけでなく、競合他社のベンチマークを設定します。持続可能性と真正性への関心が高まる中、これらのイニシアチブを採用するブランドは今後数年間で市場をリードする態勢が整っています。

韓国の美容・パーソナルケア製品業界リーダー

Beiersdorf AG

L'Oreal S.A.

Estée Lauder Companies Inc.

Procter & Gamble Company

Unilever PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:LG Household and Health Co., Ltd.のブランドDr. Grootが、韓国で抜け毛問題に対処するための新しいヘアケア製品ラインを発売しました。製品にはヘアシャンプー、コンディショナーなどが含まれています。製品は頭皮環境と全体的な髪の健康を改善すると主張しています。

- 2024年10月:ソウルでDolce & Gabbanaが最新のメイクアップコレクションを発表し、アジア太平洋地域のトップセレブリティやキーオピニオンリーダーを集めました。イベントのハイライトは、地元市場向けにカスタマイズされたファンデーション「ローズ グロウ クッション」の発表でした。この革新的な製品は明るさと保湿効果をもたらすだけでなく、PA++++のSPF 50保護を誇っています。24時間の保湿を約束し、肌を常に明るく保ちます。

- 2024年5月:LG Household and Healthcare Co.が、ナイアシンアミド、ポリヒドロキシ酸、ペプチド、コラーゲンを配合したボディケア製品のラインナップを発売しました。製品にはボディローション、セラム、引き締めクリームなどが含まれています。

韓国の美容・パーソナルケア製品市場レポートの調査範囲

美容・パーソナルケア製品は、洗浄、美的向上、外見の改善に使用されるコスメティクス、スキンケア、衛生用品を包括しています。

韓国の美容・パーソナルケア製品市場は、製品タイプ、カテゴリー、成分、流通チャネルによってセグメント化されています。製品タイプに基づき、パーソナルケア製品とコスメティクス・メイクアップ製品にセグメント化されています。パーソナルケア製品はさらに、ヘアケア製品、フェイシャルケア製品、バス・シャワー、オーラルケア、男性グルーミング製品、デオドラント・制汗剤、香水・フレグランスにセグメント化されています。コスメティクス・メイクアップ製品はさらに、フェイシャルコスメティクス、アイコスメティクス、リップ・ネイルメイクアップ製品にセグメント化されています。カテゴリーに基づき、市場はプレミアム製品とマス製品にセグメント化されています。成分タイプ別では、市場は天然・オーガニックと従来型・合成にセグメント化されています。市場は流通チャネルに基づき、専門小売店、スーパーマーケット・ハイパーマーケット、オンライン小売店、その他の流通チャネルにセグメント化されています。市場規模は、上記のすべてのセグメントについてUSDの金額ベースで算出されています。

| パーソナルケア製品 | ヘアケア | シャンプー |

| コンディショナー | ||

| ヘアカラー剤 | ||

| ヘアスタイリング製品 | ||

| その他 | ||

| スキンケア | フェイシャルケア製品 | |

| ボディケア製品 | ||

| リップ・ネイルケア製品 | ||

| バス・シャワー | シャワージェル | |

| 石鹸 | ||

| その他 | ||

| オーラルケア | 歯ブラシ | |

| 歯磨き粉 | ||

| マウスウォッシュ・リンス | ||

| その他 | ||

| 男性グルーミング製品 | ||

| デオドラント・制汗剤 | ||

| 香水・フレグランス | ||

| コスメティクス・メイクアップ製品 | フェイシャルコスメティクス | |

| アイコスメティクス | ||

| リップ・ネイルメイクアップ製品 | ||

| プレミアム製品 |

| マス製品 |

| 天然・オーガニック |

| 従来型・合成 |

| 専門店 |

| スーパーマーケット・ハイパーマーケット |

| オンライン小売店 |

| その他の流通チャネル |

| 製品タイプ別 | パーソナルケア製品 | ヘアケア | シャンプー |

| コンディショナー | |||

| ヘアカラー剤 | |||

| ヘアスタイリング製品 | |||

| その他 | |||

| スキンケア | フェイシャルケア製品 | ||

| ボディケア製品 | |||

| リップ・ネイルケア製品 | |||

| バス・シャワー | シャワージェル | ||

| 石鹸 | |||

| その他 | |||

| オーラルケア | 歯ブラシ | ||

| 歯磨き粉 | |||

| マウスウォッシュ・リンス | |||

| その他 | |||

| 男性グルーミング製品 | |||

| デオドラント・制汗剤 | |||

| 香水・フレグランス | |||

| コスメティクス・メイクアップ製品 | フェイシャルコスメティクス | ||

| アイコスメティクス | |||

| リップ・ネイルメイクアップ製品 | |||

| カテゴリー別 | プレミアム製品 | ||

| マス製品 | |||

| 成分タイプ別 | 天然・オーガニック | ||

| 従来型・合成 | |||

| 流通チャネル別 | 専門店 | ||

| スーパーマーケット・ハイパーマーケット | |||

| オンライン小売店 | |||

| その他の流通チャネル | |||

レポートで回答される主要な質問

韓国の美容・パーソナルケア市場の現在の規模はどのくらいですか?

市場は2025年に137億米ドルと評価されており、2030年までに188億2,000万米ドルに達する軌道にあります。

最大の支出シェアを持つセグメントはどれですか?

パーソナルケア製品が2024年に76.42%のシェアで優位を占めており、日常的なスキンケアとヘアケアのルーティンによって牽引されています。

プレミアムセグメントはどのくらいの速さで成長していますか?

プレミアム製品は2025年から2030年にかけてCAGR 7.09%で拡大しており、マス市場ラインを上回っています。

ブランドが注目すべき規制の変化は何ですか?

食品医薬品安全処は1,040の成分を禁止し、デジタル生産記録を要求しており、コンプライアンスが重要なコストとタイミングの要因となっています。

最終更新日: