韓国自動車用スチールスタンピング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

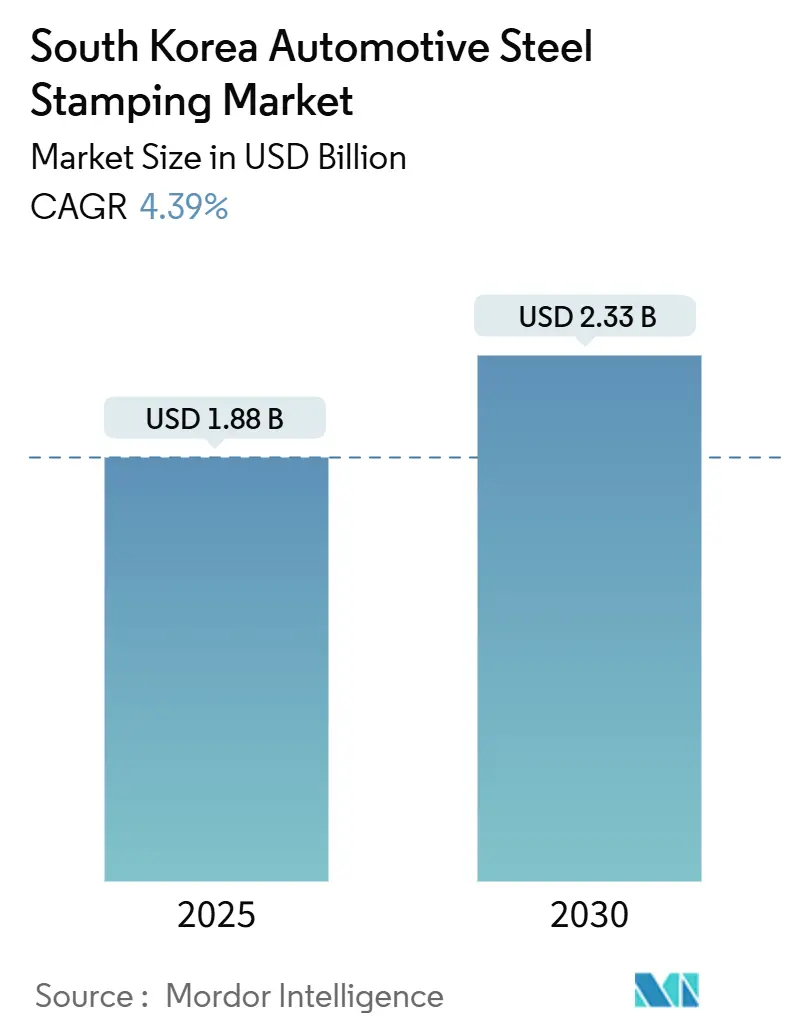

| 市場規模 (2025) | 1.88 十億米ドル |

| 市場規模 (2030) | 2.33 十億米ドル |

| 成長率 (2025 - 2030) | 4.39% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国自動車用スチールスタンピング市場分析

韓国自動車用スチールスタンピング市場規模は2025年に18億8,000万USDとなり、2030年までに23億3,000万USDに達すると予測されており、同期間中に4.39%のCAGRで拡大します。この安定した成長軌道は、軽量車両に対する規制圧力、電気自動車組立の急速な規模拡大、および低炭素スチール技術を促進する政府の設備投資インセンティブを反映しています。市場成長はまた、量産志向の生産から、輸出先において国内ブランドを差別化する精密設計パネルへの移行を映し出しています。垂直統合型スチールグループが、スクラップを削減し開発サイクルを短縮するデジタルツインプレスショップを活用できる専門スタンパーと競い合う中、競争力学は依然として激しい状況が続いています。

主要レポートのポイント

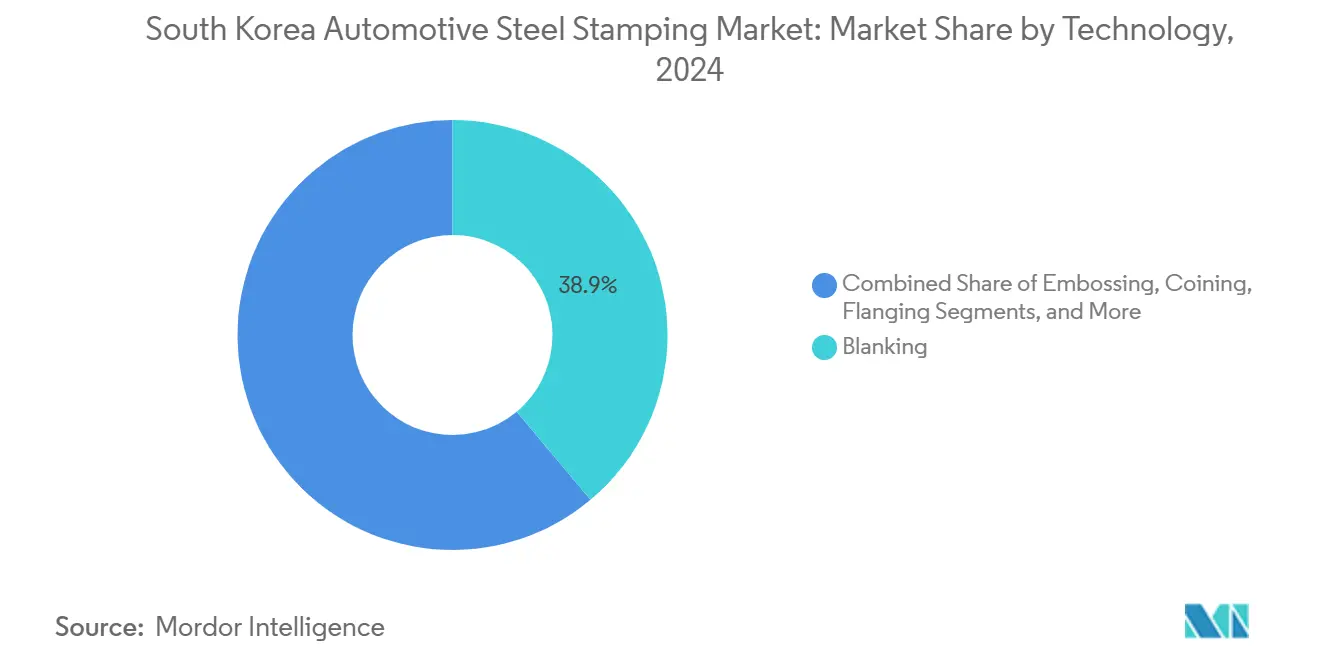

- 技術別では、ブランキングが2024年の韓国自動車用スチールスタンピング市場シェアの38.91%を占めてトップとなり、フランジングは2030年にかけて5.85%のCAGRで拡大する見込みです。

- プロセス別では、ホットスタンピングが2024年の韓国自動車用スチールスタンピング市場規模の46.25%を占め、ロールフォーミングが2030年にかけて6.16%の最速成長を記録しました。

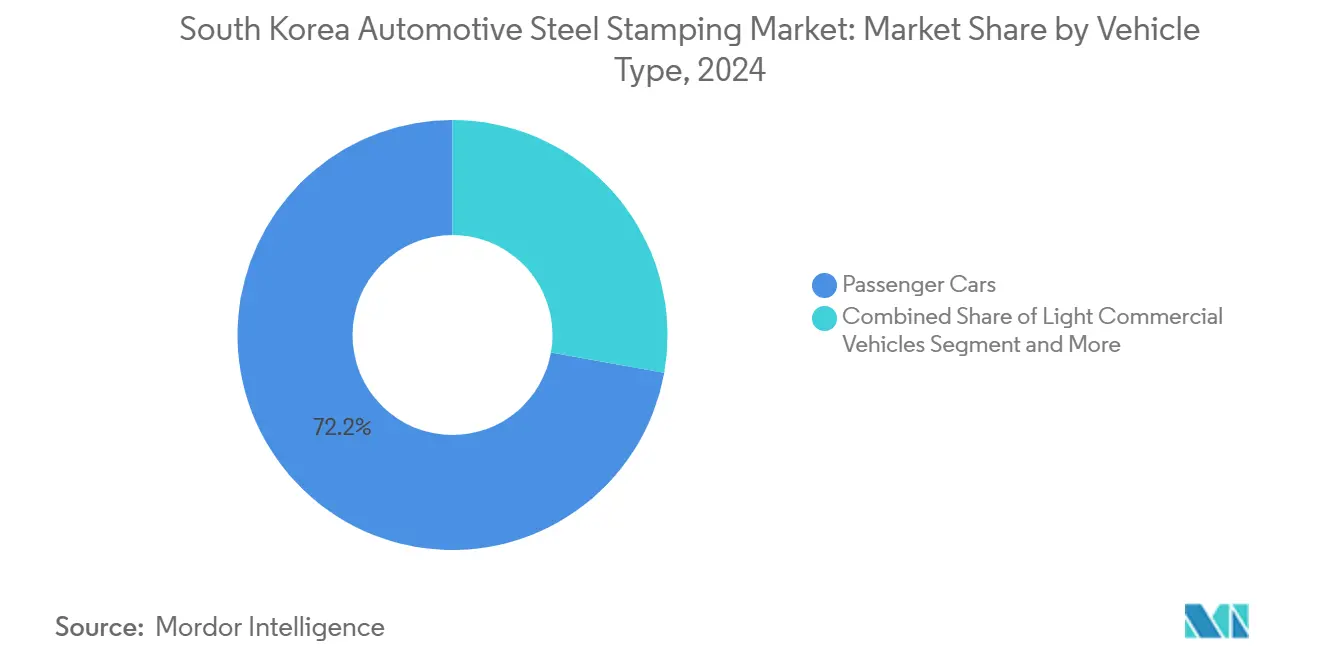

- 車両タイプ別では、乗用車が2024年の韓国自動車用スチールスタンピング市場の72.15%のシェアを保持し、予測期間中に5.13%のCAGRで拡大しています。

- 推進方式別では、内燃機関モデルが2024年の韓国自動車用スチールスタンピング市場規模の78.33%を占め、電気自動車は2030年にかけて6.73%のCAGR見通しを示しています。

- 地域別では、ソウル首都圏が2024年に30.51%の収益シェアを獲得し、慶尚南東部が2030年にかけて4.96%のCAGRで最速成長を遂げる見込みです。

韓国自動車用スチールスタンピング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CO₂/CAFE基準を満たすための軽量AHSS需要 | +1.2% | 全国;ソウル首都圏が主導 | 中期(2〜4年) |

| EV生産およびバッテリーハウジングの急速な規模拡大 | +0.9% | 慶尚南東部および中部クラスター | 短期(2年以内) |

| 衝突安全性に向けたOEMのホットスタンピングへの移行 | +0.7% | 全国自動車産業回廊 | 中期(2〜4年) |

| 政府の「未来自動車」設備投資補助金 | +0.5% | 全国;強化された産業ゾーン | 長期(4年以上) |

| ASEANのOEMへの輸出志向ティア1供給 | +0.4% | ソウル首都圏および南東部輸出回廊 | 中期(2〜4年) |

| スクラップを削減するデジタルツインプレスショップ | +0.3% | 先進工場における早期採用者 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

軽量AHSS需要が規制遵守を促進

車隊平均燃費規制が97gCO₂/km未満の車隊平均を目標とし、自動車メーカーは衝突性能を犠牲にすることなく車体骨格の質量を10%削減できる第三世代AHSS鋼種へと向かっています[1]国際クリーン交通委員会、「韓国の車両CO₂目標と技術経路」、theicct.org。POSCOの1,500 MPa鋼材およびHyundai SteelのHyECOsteelラインは、材料革新がスタンピング精度と結びつき、排出規制遵守と構造的完全性の両方を確保する方法を示しています。OEMの調達チームは現在、軽量スタンピングを必須能力と見なしており、先進的な金型設計とシミュレーションへのサプライヤー投資を強化しています。

EV生産の規模拡大がコンポーネントアーキテクチャを変革

電気自動車の組立は2023年に268,785台に達し、2030年までに483万台の生産能力を目標としており、2,000点のICE部品を、厳しい公差と高いエネルギー吸収ニーズを中心とするバッテリーエンクロージャーに特化した最大800点のEV専用スタンピングに置き換えています[2]現代自動車グループ、「2030年に向けたEV生産戦略」、hyundaimotorgroup.com。2025年後半に稼働するウルサンのEV専用工場は、これらの機能に専用プレスラインを充て、韓国自動車用スチールスタンピング市場の高付加価値・低量産プログラムへの移行を加速させています。

ホットスタンピングの採用が衝突安全性を向上

Bピラーおよびドアリングには現在、22MnB5化学組成と急速焼入れを組み合わせて1,500 MPaを超える引張強度を達成するボロン鋼ホットスタンピングが必要とされています。統合シミュレーションにより部品開発期間が18ヶ月から12ヶ月に短縮され、材料・炉・工具最適化にわたるプロセス深度を持つサプライヤーへのOEM調達が傾いています。

政府の「未来自動車」政策が変革を加速

プロジェクトコストの最大80%に相当する現金補助金と複数年の税制優遇措置により、新規ホットスタンピングおよびデジタル化プレスショップの回収ハードルが低下しています[3]企画財政部、「未来自動車支援措置」、chambers.com。現時点では規模が小さいものの、並行するグリーンスチールパイロットは、最終的に低排出スタンピング部品に対するバイヤーの選好に影響を与える長期的な脱炭素化資金を示しています。

抑制要因の影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い工具・金型設備投資と長い回収期間 | -0.8% | 全国の中小企業 | 中期(2〜4年) |

| アルミニウムおよびプラスチックによる材料代替 | -0.6% | 全国のプレミアムセグメント | 長期(4年以上) |

| 熟練金型設計エンジニアの不足 | -0.4% | 先進製造業地域 | 長期(4年以上) |

| 24時間稼働ラインにおけるエネルギー価格の変動 | -0.3% | 全国のエネルギー集約型工場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い設備投資要件が投資経済性に課題をもたらす

主要コンポーネントプログラムでは工具製作に1,000万〜1,500万USDを要し、回収期間は4〜6年に及ぶ場合があり、ホットスタンピングラインではその支出が倍増します。夜間シフトの電力料金が一部コストを緩和しますが、労働力のスケジュール管理を複雑にします。

材料代替の圧力が強まる

グローバルEVリーダーが先駆けたギガキャスティングアルミニウムボディセクションは、特定モデルのスタンピング部品の50〜70%を置き換えることができ、韓国のスタンパーは重量とコスト目標を同時に満たすAHSS鋼種の推進を迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ブランキングが多用途材料準備を支える

ブランキングは2024年の韓国自動車用スチールスタンピング市場シェアの38.91%を占め、シート準備における普遍的な役割により首位を維持しました。一方、フランジングの2030年にかけての5.85%のCAGRは、高いシール完全性を要求するEVバッテリーハウジングエッジに牽引されています。したがって、ブランキングに関連する韓国自動車用スチールスタンピング市場規模は、より広範な技術アップグレードに資金を提供するアンカー収益プールであり続けます。サプライヤーはデジタルツインフィードバックを活用してバリ形成を最小化しながら、より厳しい寸法公差に向けてサーボプレス制御を改良しています。

フランジングの台頭は、バッテリーパックがクラッシュケージと接合する多段パネル設計と一致しています。スタンパーは、混合材料スタックアップ全体のスプリングバックを補正する適応工具に投資しています。エンボッシングとコイニングのニッチ用途は、高級インテリアとセンサーマウントに対応し、プレミアム価格を引き付けますが、量は限られています。その他の技術に分類されるインクリメンタルフォーミングは、低量プロトタイプに有望性を示しますが、技術に精通した企業のみが提供できるソフトウェア集約型のワークフロー統合を必要とします。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

プロセス別:ホットスタンピングが安全性重要構造を支配

ホットスタンピングは2024年の韓国自動車用スチールスタンピング市場規模の46.25%を占め、1,500 MPaのピラーおよびドアリングに対するOEMの要求に牽引されました。歩行者衝突規制が強化されるにつれ、韓国自動車用スチールスタンピング市場シェアにおけるホットスタンピング部品の割合はさらに高まるでしょう。鉄系ブランクは900℃以上に加熱され、ロボットで移送され、10秒以内にプレスおよび焼入れされ、重量を削減しながらエネルギー吸収を高めるマルテンサイト組織を生成します。

ロールフォーミングの6.16%のCAGRは、単一コイル供給からの柔軟な断面生産を反映しており、車両プラットフォームのモジュール性を支援しています。従来の板金スタンピングは低応力パネルで存続していますが、マージンの侵食に直面しています。温間成形と部分加熱を組み合わせたハイブリッドプロセスは、その他のプロセスとして、単一コンポーネント内に特性勾配を生み出し、重量と局所剛性のバランスを取るために登場しています。

車両タイプ別:乗用車が市場の進化を牽引

乗用車は2024年収益の72.15%を生み出し、国内車両パーク全体の量的成長を上回る5.13%のCAGR見通しで韓国自動車用スチールスタンピング市場規模を支えています。この優位性は、コンパクトおよびプレミアムセグメントにわたる密度の高いモデル投入から生じており、それぞれが高強度鋼パネルおよびバッテリー対応フロアアセンブリの比率を高め、1台当たりのスタンピング含有量を増加させています。平均4.5年のOEMスタイリング刷新サイクルが工具需要を持続させ、主要プレスショップへの継続的な金型交換契約を生み出しています。

電子商取引の成長が補強されたサイドウォールと折りたたみ式ステップパネルを必要とするカスタム貨物ボディ設計を促進する中、小型商用車が続きますが、韓国自動車用スチールスタンピング市場の階層においてそのシェアは依然として控えめです。大型トラックはシャシークロスメンバーとキャブレールに対して安定した需要を維持していますが、将来の電動化改造によりバッテリートレイアセンブリへの混合シフトが生じるでしょう。セグメント全体にわたり、自動運転センサーマウントおよび電磁シールドブラケットが新たな小ロットスタンピングを導入し、サプライヤーが柔軟なクイックチェンジ工具とサーボプレス自動化を導入することを促しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

推進方式別:ICEの優位性がEVの混乱に直面

内燃機関プラットフォームは2024年収益の78.33%を維持し、OEMがエンジン中心のアーキテクチャに投下した資本を収益化する間、レガシー金型セットの近期稼働率を保護し、韓国自動車用スチールスタンピング市場規模に信頼できる基盤を提供しています。典型的なICEボディ構造はファイアウォール補強材や排気トンネルブラケットを含む200点以上のスタンピングコンポーネントを採用しており、わずかな生産延長でもスチールサービスセンターにとって大きなトン数に換算されます。老朽化したタクシーや小型トラックを対象とした補助金主導の車隊更新プログラムが、周期的な受注流入をさらに安定させています。

電気自動車は2024年収益のわずか6.73%を占めるに過ぎませんが、2025〜2026年にウルサンおよびアサンの専用ラインが本格稼働すれば、プレスショップのワークフローを再定義する6.73%のCAGRを示しています。バッテリーハウジングデッキ、クラッシュガードクレードル、アンダーフロア冷却プレートが合わせて1台当たり80〜120kgの高精度スタンピングを追加し、多くのICEサプライヤーが持たないホットスタンピングとロールフォーミングのスキルを要求します。ハイブリッドモデルは移行期の橋渡し役として機能し、工場がデュアル部品表スケジュールを管理し、サーボプレスプラットフォームのみが対応できる迅速な金型交換を計画することを強いています。

地域分析

ソウル首都圏は、現代自動車、起亜および戦略的ティア1企業の本社への近接性により、2024年収益の30.51%を維持しました。回廊内のデザインセンターは、数日でプロトタイプ金型を加工し、その後デジタルツインを通じて反復できるアジャイルなサプライヤーを好みます。したがって、工具ショップは金属成形ラボが故障モード分析を加速させる学術パートナーの近くに集積しています。

ウルサンを中心とする慶尚南東部は、2030年にかけて最速の4.96%のCAGRを示しています。300社以上の自動車サプライヤーのエコシステムが2024年に380億USDの生産高を生み出し、完成パネルをASEAN組立工場に迅速に出荷できる港湾物流の恩恵を受けています。地方政府の税制優遇措置がさらに新規ホットスタンピング投資をこの地域に引き付けています。

中部地域は、最先端の冶金学よりもコスト効率が優先される商用車フレームとサービスパネルを供給しています。全羅南西部は輸出カードを活用し、無税制度のもとでベトナムとインドネシアに供給しています。デジタルモニタリングは地理的距離の従来のペナルティを縮小しており、江原道と済州のパイロット工場が再生可能エネルギーで稼働する低炭素スチールスタンピングをテストすることを可能にしています。

競争環境

韓国自動車用スチールスタンピング市場は中程度の集約度を示しています。POSCOとHyundai Steelは、自社スラブ供給、統合R&D、および顧客融資を活用してボリュームポジションを守っています。Gestamp KoreaやUnipres Koreaなどの専門プレイヤーは、バッテリーハウジング、アルミニウム・スチールハイブリッドスタンピング、およびスクラップを90%削減するデジタルツインプレスショップにニッチを切り開いています。プログラム当たり1,000万USD超の資本閾値が新規参入者を阻んでいます。

戦略的動向は異なる方向性を浮き彫りにしています。POSCOはグリーン水素スチールとホットスタンピングラインを組み合わせてプレミアムEVメーカーに低炭素ドアリングを提供する一方、Hyundai Steelの2025年のGM Korea向け供給契約は中国調達シートを国内調達に置き換え、ローカルコンテンツを強化しています。Gestampはサーボプレス改造のパイロットを実施し、金型交換時間を半減させています。一方、エネルギー価格の変動は中小企業を夜間のみの稼働に追い込み、一部を合併または撤退へと押しやっています。

適格設備投資の最大80%に相当する政府補助金は、複雑な補助金申請を提出できる国内チャンピオンに有利に働きます。規模だけでなくデジタル化能力が、サプライヤーが価値曲線を上昇するか、低マージンのコモディティパネルベンダーとして停滞するかを決定するようになっています。

韓国自動車用スチールスタンピング産業リーダー

POSCO

Hyundai Steel

Gestamp Korea

SeAH Steel

Dongkuk Steel Mill

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Hyundai Steelは品質認証を通過した後、GM Koreaに年間10万トンの自動車用スチールシートを供給する予定であり、これはGMの中国からの調達転換の一環です。

- 2024年11月:Hyundai Steelはルノーコリアモーターズにホットスタンピング高強度キャビンフレームを供給し、安全性重要構造への部品ポートフォリオを拡大しました。

韓国自動車用スチールスタンピング市場レポートの範囲

| ブランキング |

| エンボッシング |

| コイニング |

| フランジング |

| ベンディング |

| その他の技術 |

| ロールフォーミング |

| ホットスタンピング |

| 板金成形 |

| 金属加工 |

| その他のプロセス |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 内燃機関(ICE) |

| 電気自動車 |

| ソウル首都圏 |

| 中部地域 |

| 南東部(慶尚) |

| 南西部(全羅) |

| 江原道および済州 |

| 技術別 | ブランキング |

| エンボッシング | |

| コイニング | |

| フランジング | |

| ベンディング | |

| その他の技術 | |

| プロセス別 | ロールフォーミング |

| ホットスタンピング | |

| 板金成形 | |

| 金属加工 | |

| その他のプロセス | |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 大型商用車 | |

| 推進方式別 | 内燃機関(ICE) |

| 電気自動車 | |

| 地域別 | ソウル首都圏 |

| 中部地域 | |

| 南東部(慶尚) | |

| 南西部(全羅) | |

| 江原道および済州 |

レポートで回答される主要な質問

2025年の韓国自動車用スチールスタンピング市場の規模はどのくらいですか?

韓国自動車用スチールスタンピング市場規模は2025年に18億8,000万USDとなり、2030年までに23億3,000万USDに達する見込みです。

韓国における自動車用スチールスタンピングの成長率はどのくらいですか?

市場はEVコンポーネント需要と政府補助金に支えられ、2025年から2030年にかけて4.39%のCAGRで拡大する予測です。

韓国ではどのスタンピングプロセスが主導していますか?

ホットスタンピングは1,500 MPaを超える超高強度安全部品を生産する能力により46.25%のシェアを占めています。

スタンピングサプライヤーにとって最も急速に拡大している地域はどこですか?

慶尚南東部はウルサンのEV重点投資を背景に、2030年にかけて4.96%のCAGRを記録する見込みです。

最終更新日: