韓国AIコパイロット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

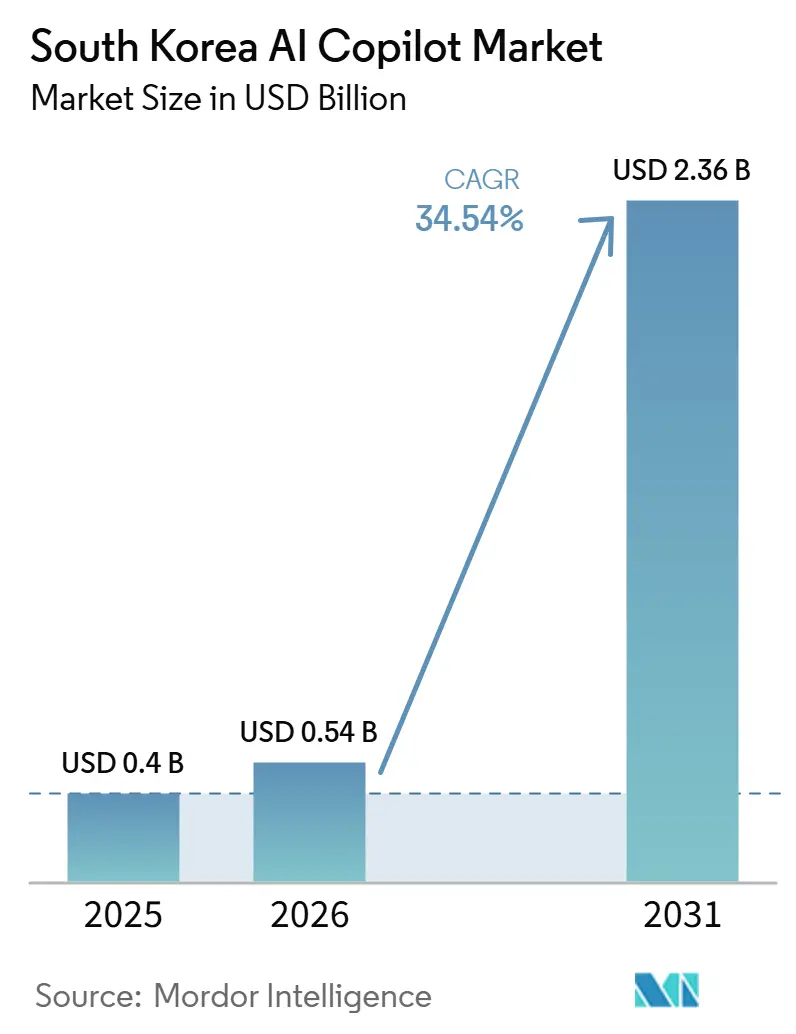

| 基準年の市場規模 (2025) | 0.4 十億米ドル |

| 市場規模 (2026) | 0.54 十億米ドル |

| 市場規模 (2031) | 2.36 十億米ドル |

| 成長率 (2026 - 2031) | 34.54% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国AIコパイロット市場分析

韓国AIコパイロット市場規模は2025年に4.0億米ドルと評価され、2026年の5.4億米ドルから2031年には23.6億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは34.54%です。韓国は生成AIのテストから日常業務への組み込みへの移行において、ほとんどの国よりも速いペースで進んでおり、強固なエンタープライズ対応力が成長を支えています。文書処理や調整業務が多い職種における生産性向上の圧力が、コミュニケーション、レポート作成、コーディング、ワークフロー支援全般にわたるコパイロットの導入を企業に促しています。韓国語のパフォーマンスは他の多くの市場よりもここでは重要であり、ローカルプラットフォームおよびローカライズされたデプロイメントに明確な商業的役割を与えています。同時に、より厳格なデータガバナンスがデプロイメントの設計方法を変え、ハイブリッドで厳密に管理されたエンタープライズ構成への需要を高めています。中小企業における残存する導入ギャップは、価格設定、インフラアクセス、公的支援プログラムが改善するにつれて、韓国AIコパイロット市場に明確な成長余地をもたらしています。

主要レポートのポイント

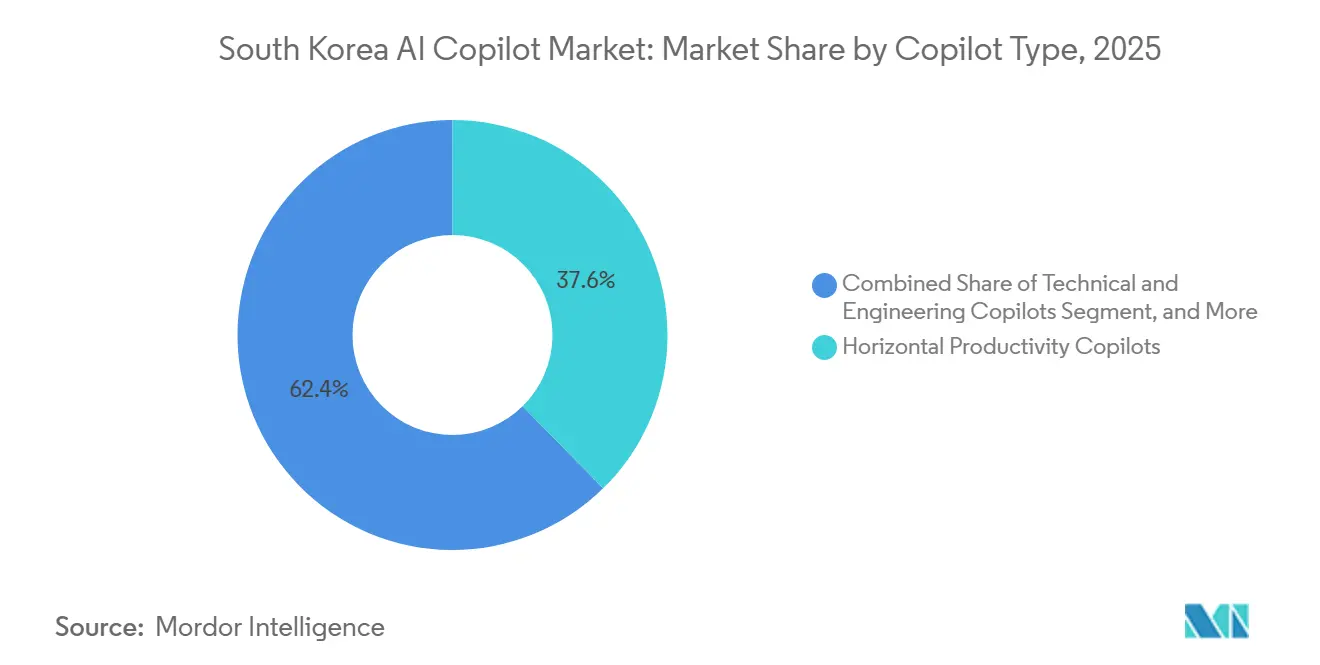

- コパイロットタイプ別では、ホリゾンタル生産性コパイロットが2025年の韓国AIコパイロット市場シェアの37.64%を占め、テクニカル・エンジニアリングコパイロットは2031年までに37.12%のCAGRで拡大する見込みです。

- デプロイメントモード別では、クラウドベースのデプロイメントが2025年の韓国AIコパイロット市場規模の71.28%を占め、ハイブリッドデプロイメントは2031年までに36.84%のCAGRで成長する見込みです。

- 組織規模別では、大企業が2025年に72.41%のシェアを占め、中小企業は2031年までに37.53%のCAGRで拡大する見込みです。

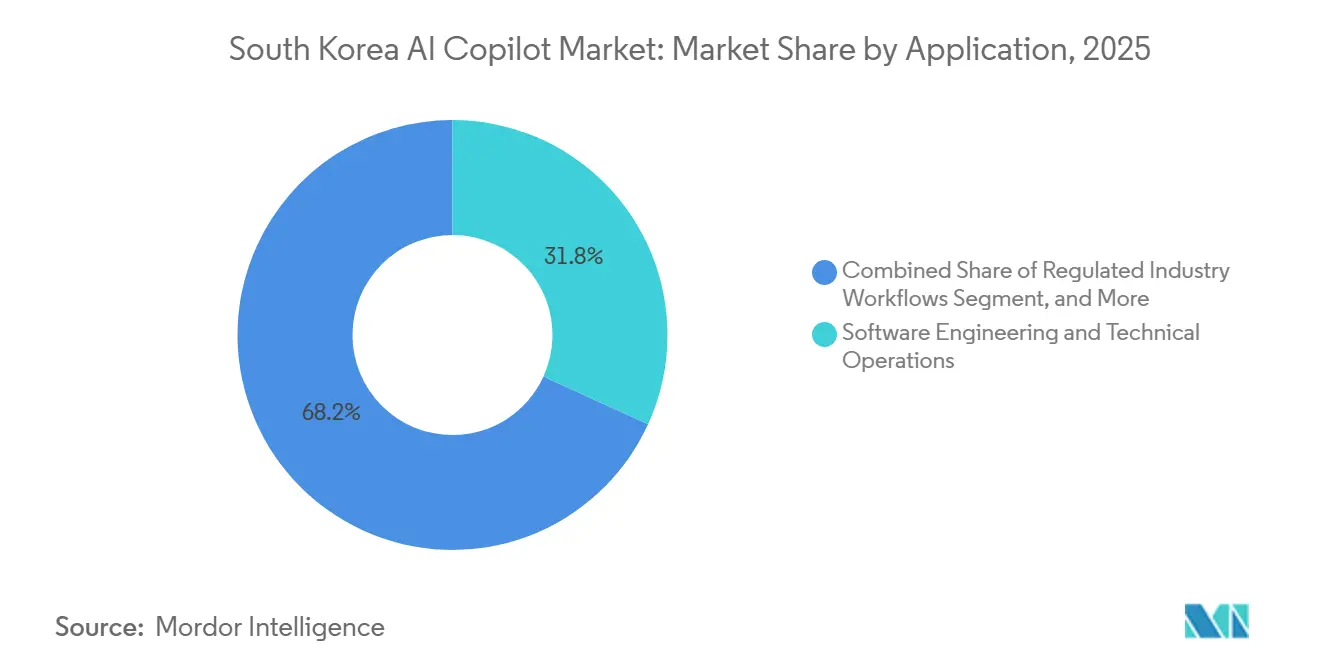

- アプリケーション別では、ソフトウェアエンジニアリングおよびテクニカルオペレーションが2025年に31.82%のシェアを占め、2031年までに38.14%のCAGRで成長する見込みです。

- エンドユーザー産業別では、ITおよび通信が2025年に25.73%のシェアを占め、産業製造は2031年までに36.92%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国AIコパイロット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ナレッジワークフローにおけるエンタープライズ生産性向上の圧力 | +8.5% | ソウルおよび主要エンタープライズ集積地を中心とした韓国 | 中期(2〜4年) |

| エンタープライズソフトウェアスタックにおける生成AIの急速な採用 | +7.2% | 大企業のソフトウェアロールアウトからの強いスピルオーバーを伴う全国規模 | 短期(2年以内) |

| ローカル言語およびワークフローのパーソナライゼーションニーズ | +5.8% | エンタープライズ、金融、公共部門のユースケースにわたる全国規模 | 短期(2年以内) |

| 国内クラウドおよびLLMエコシステムの拡大 | +4.5% | 輸出志向セクター全体にわたる広い関連性を持つ全国規模 | 長期(4年以上) |

| データガバナンスと監査可能性に向けた規制の推進 | +3.2% | 特に規制産業における全国規模 | 中期(2〜4年) |

| ホワイトカラーおよびオペレーション職における労働力不足 | +2.8% | IT、製造、金融において最も顕著な全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ナレッジワークフローにおけるエンタープライズ生産性向上の圧力

韓国企業がコパイロットを採用しているのは、オフィス業務の大部分が依然として反復的な文書処理、社内調整、レポート作成に依存しているためです。Samsung SDSは、2026年に韓国企業の76%が組織レベルで生成AIを導入しており、定型的なナレッジワークにおける時間節約が導入の主要ドライバーであり続けていることを明らかにしました。[1]Samsung SDS、「生成AI採用の段階的な歩み」、Samsung SDS、samsungsds.com LG U+は、Microsoft 365コパイロットを標準エンタープライズツールとして採用し、全面展開から1ヶ月以内に従業員の80%の利用率を達成することで、この拡大の速さを実証しました。同じ展開により、データ分類タスクに要する時間が90%削減されました。これは、韓国AIコパイロット市場が、パイロット活動だけでなく測定可能な労働効率を求める企業からの需要を集めている理由を示しています。文書作成、検索、要約、レビュー業務における直接的な時間節約を実感する企業が増えるにつれ、採用は特定のチームからより広いエンタープライズ機能全体へと拡大しています。

エンタープライズソフトウェアスタックにおける生成AIの急速な採用

韓国企業が生成AIをスタンドアロンの実験として扱わなくなったため、採用曲線は強化されています。Samsung SDSは、韓国の企業が平均4.4件のAIソリューションを同時に検討していると報告しており、企業が単一の孤立したツールをテストするのではなく、コパイロットをより広いソフトウェアスタックに積極的に統合していることを示しています。Microsoftも2026年3月にソウルでMicrosoft 365コパイロットに新しい深層推論エージェントを導入しており、ベンダーがこの国を本格的なエンタープライズデプロイメント環境として見ていることを示しています。[2]Microsoft AI経済研究所、「2026年第1四半期AI普及レポート」、Microsoft、microsoft.com Samsung SDSは、デプロイメント形式も多様化しており、より厳密なシステム制御を必要とするセクターでセルフビルドおよびエンタープライズバージョンがより一般的になっていると指摘しました。この広範なソフトウェア統合パターンは、需要が生産性スイートと機能特化型エンタープライズシステムの両方から生まれているため、韓国AIコパイロット市場を支えています。

ローカル言語およびワークフローのパーソナライゼーションニーズ

韓国語のパフォーマンスは、特にコパイロットが社内文書作成、コンプライアンス資料、検索、タスク実行に使用される場合、実際の購買要因であり続けています。NAVERは2025年にHyperCLOVA X THINKをリリースし、このモデルがソウル大学のKoBALT-700ベンチマークでトップにランクされ、強力な韓国語推論パフォーマンスを発揮したと述べました。[3]NAVER Corporation、「NAVERクラウドが無料商用利用向け推論モデルをリリース、独自技術で韓国のAIエコシステムを拡大」、NAVER、navercorp.com これは、金融、行政、顧客対応業務の企業が、エラーや手動修正を減らして韓国語の専門用語を処理できるツールを必要としているため重要です。NAVERクラウドはまた、韓国銀行にHyperCLOVA Xベースの生成AIプラットフォームを提供する契約を締結しており、言語ネイティブかつドメイン訓練されたデプロイメントがすでに機密性の高い機関環境に到達していることを示しています。韓国AIコパイロット市場において、強力なローカライゼーションはデプロイメント後に追加される機能レイヤーではなく、多くの場合デプロイメント決定そのものの一部となっています。

国内クラウドおよびLLMエコシステムの拡大

韓国はエンタープライズAIスタックの自国内構築を進め、オフショア処理や海外インフラへの依存を低減しています。NVIDIAは2025年10月に、Samsung Electronics、SKグループ、現代自動車グループ、NAVERクラウド、および韓国政府全体に26万台のBlackwell GPUが展開されると発表し、国内の設置済みAI GPU容量を65,000台から30万台以上に引き上げました。NAVERはまた、HyperCLOVA X SEEDをオープンソース化し、その後HyperCLOVA X SEED 14B Thinkを無料商用利用向けにリリースすることで、エコシステムの開発者側を強化し、韓国語推論モデルへのアクセスを拡大しました。LG CNSは、オンプレミスデプロイメントと低いGPU要件向けに設計された、Cohereとの1,110億パラメータ多言語LLMを使用したエンタープライズインフラレイヤーを追加しました。この国内構築は、ローカル推論、制御されたデプロイメント、よりセクター特化型の製品開発を支援するため、韓国AIコパイロット市場の長期的な供給条件を改善します。[4]LG CNSおよびコリアヘラルド、「LG CNS、GPT-4oを上回る新LLMを発表」、The Korea Herald、koreaherald.com

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 個人データのローカライゼーションと国境を越えたデータ転送の摩擦 | -3.8% | 金融、公共部門、データ機密性の高いエンタープライズユースケースにおいて最も顕著な全国規模 | 中期(2〜4年) |

| レガシーエンタープライズシステム全体にわたる統合の複雑さ | -2.9% | BFSI、製造、公共部門において最も顕著な全国規模 | 中期(2〜4年) |

| 高リスクワークフローにおける信頼性、ハルシネーション、監査リスク | -2.2% | 医療、金融、政府において最も顕著な全国規模 | 長期(4年以上) |

| 国内ベンダーロックインと調達優先障壁 | -1.5% | 特に公共調達および財閥関連エコシステムにおける全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

個人データのローカライゼーションと国境を越えたデータ転送の摩擦

韓国のプライバシー規則は、特にツールが内部記録や顧客データを処理する場合、エンタープライズコパイロットにとってより強力な設計上の制約となっています。IAPPは、2026年の個人情報保護法(PIPA)改正により、総売上高の10%の罰則上限とCEOへの個人的な監督責任が導入され、データ取り扱いの不備に関連する実際のリスクが増大したと報告しました。ShinおよびKimも、PIPAの特別AI条項により、AIによる個人データのトレーニングは厳格な審査条件下でのみ許可されており、エンタープライズ文書セットでトレーニングされたシステムにコンプライアンスの追加レイヤーが加わると指摘しました。これにより、ベンダーはローカルホスティング、制御された推論、より明確な監査証跡を中心にアーキテクチャを再設計することを余儀なくされています。その結果、一部のクラウドファーストの製品では調達が遅くなり、韓国AIコパイロット市場においてハイブリッドデプロイメント構造への需要が高まっています。

レガシーエンタープライズシステム全体にわたる統合の複雑さ

多くの韓国企業は、AIネイティブなインタラクション向けに構築されていない大規模なERP、CRM、HR、ワークフローシステムを依然として運用しています。Samsung SDSは、生成AIを導入した企業と組織全体でAIエージェントを内部化した企業との間に大きなギャップがあることを指摘しており、これは関心の低さではなく統合上の課題を示唆しています。同社はまた、エンタープライズおよびセルフビルドのデプロイメントモデルは多くの場合6ヶ月以上かかり、セルフビルドプロジェクトの24%は1年以上かかったと報告しました。中小製造業者については、中小ベンチャー企業部の2025年スマート製造調査で、中小製造業者のわずか0.1%しか生産現場でAIを採用していないことが判明しており、採用率は依然として非常に低い水準にあります。これにより、コパイロットをライブシステムに接続し内部データを整備することが真の課題となっている複雑なアカウントにおいて、韓国AIコパイロット市場の成長が鈍化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コパイロットタイプ別:ホリゾンタルコパイロットがリード、垂直型インテリジェンスが加速

ホリゾンタル生産性コパイロットは2025年の韓国AIコパイロット市場の37.64%を占め、収益貢献において最大のカテゴリーとなっています。このセグメントが最初に拡大したのは、オフィス生産性スイートが、より狭いユースケースのツールよりも購入、テスト、一般的な業務タスクとの接続が容易だったためです。MicrosoftとKTおよびその他の韓国企業との協業は、コミュニケーション、文書作成、検索、ワークフロー支援全体にわたる職場コパイロットの展開に向けた実践的なモデルを確立するのに役立ちました。この初期のパターンはまた、生産性向上が最も明確な参入ポイントであった金融、通信、多角化エンタープライズグループにおける韓国AIコパイロット産業の需要構築にも貢献しました。

テクニカル・エンジニアリングコパイロットは2026年から2031年にかけて37.12%のCAGRで成長すると予測されており、コパイロットタイプの中で最も速い成長ペースです。このペースは、半導体、電子機器、自動車、産業用ソフトウェア、開発者主導のワークフローへの国内の高い集中度に合致しています。Microsoftの2026年3月の更新では、GitHub上の韓国の開発者コミュニティが272万人を超えたことが示されており、コード生成、デバッグ、コードレビュー、テクニカル検索アシスタントへの強い需要が裏付けられています。NAVERの韓国語推論モデルへの継続的な取り組みと、LG CNSの多言語エンタープライズLLMはいずれも、特殊なエンジニアリング環境で使用されるコパイロットの技術的基盤を拡大しています。機能的ワークフローコパイロットと産業特化型コパイロットは規模としては依然として小さいですが、購買者が汎用タスク支援からドメイン特化型ユースケースへと移行するにつれて、金融、公共サービス、医療、エンタープライズオペレーションで存在感を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメントモード別:クラウドが規模を維持しながらハイブリッドデプロイメントが急速に拡大

クラウドベースのデプロイメントは2025年の韓国AIコパイロット市場の71.28%を占め、迅速なデプロイメントと低い初期インフラ需要の魅力を反映しています。多くの企業がクラウドソフトウェアを通じて市場に参入しました。これはロールアウト時間を短縮し、採用サイクルの早い段階で生産性向上を可視化できたためです。Samsung SDSは、韓国企業が複数のAI製品を同時に検討していると報告しており、そのパターンは採用の第一フェーズにおいてクラウドモデルを有利にしました。クラウドモデルは比較と有効化が容易だったためです。クラウドのリーダーシップはまた、既存の職場ソフトウェア環境にすでに結びついているMicrosoft 365コパイロットや類似プラットフォームの強い牽引力とも一致していました。

ハイブリッドデプロイメントは2026年から2031年にかけて36.84%のCAGRで成長すると予測されており、韓国AIコパイロット市場において最も成長の速いフォーマットとなっています。この変化は、組織がモデルパフォーマンスとエンタープライズ情報の保存・処理場所に対するより厳格な管理のバランスを取る必要があるため、より厳しいプライバシー義務を反映しています。IAPP、Shin、Kimはいずれも、更新されたプライバシー規則がガバナンスの不備のコストを引き上げ、監査可能でローカライズされた処理構造への圧力を高めたことを示しました。LG CNSは、外部データへの露出を低減し、インフラに対するより直接的な管理を求める企業向けに設計されたオンプレミス多言語LLMでこの方向性を強化しました。オンプレミスデプロイメントは現在も規模としては小さいですが、ハイブリッド設計がローカルコンプライアンス要件により適合できる金融、政府、その他の規制環境において重要であり続ける可能性が高いです。

組織規模別:大企業が現在の収益を牽引し、中小企業が次の波を形成

大企業は2025年に市場の72.41%のシェアを占め、大口アカウントへの初期支出の強い集中を示しています。これらの企業は、中小企業よりも速く動くために必要な予算、調達体制、内部データ、ITサポートを持っていました。Samsung SDSは、韓国企業の76%が2026年に組織レベルで生成AIをすでに導入していることを明らかにし、通信、金融、大規模な職場環境で見られた実際の事例は主にリソースが豊富な企業から生まれていました。収益面では、大口アカウントが依然として韓国AIコパイロット市場規模を支えています。これは、第一フェーズでは中小企業が通常対応できないレベルでライセンス、ガバナンスレイヤー、統合作業を拡張できるためです。

中小企業は2026年から2031年にかけて37.53%のCAGRで成長すると予測されており、組織規模別で最も強い前進ペースを示しています。ソウル経済日報が引用した大韓商工会議所の報告によると、2026年6月時点で大企業と中小企業の生成AI利用率に13.8パーセントポイントの差があり、これは不足分と追いつく余地の両方を浮き彫りにしています。政策支援もより直接的になっており、韓国中小ベンチャー企業流通振興院は、製造業中小企業向けのAIチャットボット導入コストの70%をカバーする2025年イニシアチブを開始しました。中小ベンチャー企業部はその後、2030年までにAI対応工場を12,000か所に拡大することを目指すスマート製造イノベーション3.0でより広い道筋を設定しました。KakaoEnterpriseの全羅南道でのGPUバックアッププロジェクトを含む地域インフラ支援は、最大の都市エンタープライズクラスター以外の企業のアクセスをさらに改善するはずです。

アプリケーション別:ソフトウェアエンジニアリングおよびテクニカルオペレーションが規模と成長においてリード

ソフトウェアエンジニアリングおよびテクニカルオペレーションは2025年の韓国AIコパイロット市場の31.82%を占め、最大のアプリケーション領域となっています。コーデング、ドキュメント作成、オンボーディング、テスト、デバッグが直接的かつ可視的な生産性向上をもたらすため、商業的な論理は明確です。韓国の272万人のGitHubコミュニティメンバーに関するMicrosoftの2026年3月のデータは、特に大規模なソフトウェアおよびテクニカル人材を抱える企業において、このアプリケーション基盤の強さを裏付けています。同セグメントは2026年から2031年にかけて38.14%のCAGRで成長すると予測されており、現在の予測において最もダイナミックなアプリケーショントラックとなっています。

ナレッジワークおよび生産性支援は、多くの産業にわたるホワイトカラーチームの日常的なニーズを満たすため、もう一つの主要なユースケースです。Samsung SDSは、文書処理、レポート作成、会議の要約などの反復作業をエンタープライズ生成AI採用の主要な需要ドライバーとして特定しました。顧客・従業員サービスオペレーションも採用が広がっており、Samsung SDSの우리銀行プロジェクトでは、融資、資産管理、内部統制、顧客サービス、プロセス自動化にわたって175以上のAIエージェントを展開する予定です。医療および規制ワークフローアプリケーションはより小さな基盤から成長していますが、延世大学医療システムはすでにAzure OpenAIを使用して80以上の専門AIアプリケーションをサポートし、臨床医向けのラウンディングコパイロットの展開を計画しています。販売、マーケティング、社内オペレーション、規制ワークフローアシスタントは、購買者がエンタープライズコンテンツを単に要約するだけでなく実行できるツールを求めるにつれて、引き続き拡大するはずです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ITおよび通信が現在リードし、製造が勢いを増す

ITおよび通信は2025年に25.73%のシェアを占め、韓国AIコパイロット市場において最大のエンドユーザーセグメントであり続けました。この地位は供給側と需要側の両方の強みを反映しており、通信およびIT企業はエンタープライズソフトウェアの主要ユーザーであると同時に、より広いAIエコシステムの形成にも貢献しています。KTはMicrosoftと幅広いAI協業に取り組み、LG U+は職場デプロイメントを迅速に進め、このセクターが韓国におけるコパイロットの早期運用基盤として機能してきたことを示しています。BFSIは、銀行や金融機関がプロセス集約型の業務を大量に処理し、検索、文書作成、レビュー、社内意思決定支援の自動化に強いインセンティブを持つため、僅差で続いています。

産業製造は2026年から2031年にかけて36.92%のCAGRで成長すると予測されており、エンドユーザー産業の中で最も速い成長ペースです。製造基盤は大きな拡大プールを提供しており、中小ベンチャー企業部の2025年調査では、中小製造業者のわずか0.1%しか生産現場でAIを採用していないことが判明しています。2026年6月に発表された製造AI 2030戦略は、2030年までに20兆ウォン(145億米ドル)の共同投資を約束し、半導体、自動車、造船全体にAIを組み込み、この垂直市場に明確な政策・投資の骨格を提供しています。より広範なコンピューティング投資もこの変化を支えており、国内のBlackwell GPU展開計画が産業AIワークロードに必要なローカル処理能力を強化しています。医療、教育、メディア、政府、エネルギーは現在の収益面では依然として小さいですが、コンプライアンスモデルとデプロイメントテンプレートが成熟するにつれて拡大するはずの明確なユースケースをそれぞれ持っています。

地理的分析

Microsoftは、2026年3月に韓国が調査対象経済の中でAI採用率が81.4%と最も高く、2026年第1四半期の生成AI利用率が37.1%に達したと報告しました。ソウル首都圏は、主要企業の本社、主要金融機関、国内の開発者およびエンタープライズITベースの大部分を擁しているため、需要の中心であり続けています。Microsoftはまた、ソウルを高知名度の製品発表やパートナーシップ発表に活用しており、エンタープライズコパイロット展開の主要な商業ハブとしての同市の地位を強化しています。

地理的な需要は現在、産業および政策主導のチャネルを通じてソウル以外にも広がっています。製造AI 2030戦略は、既存の産業団地内でのフィジカルAIおよび自律製造デモンストレーションの地域テストベッドして全北および慶南を指定しました。地域AIトランスフォーメーションプログラムの下でKakaoEnterpriseが全羅南道に40台のNVIDIA B200 GPUを提供したことは、以前は高度なAI処理能力へのアクセスが限られていた製造地域にインフラ支援が届いていることを示しています。Microsoftはまた、釜山市と釜山データセンターアカデミーを設立し、物流、海運、重工業環境でのデプロイメントに向けた人材基盤を拡大しました。韓国AIコパイロット市場が生産志向のセクターでの採用を深めるためにはソウルだけに依存できないため、これらの地域展開は重要です。

韓国はまた、国外のエンタープライズAI製品戦略に影響を与えるリード採用環境としても機能しています。Microsoftは2025年に主要産業全体での拡大AI協業のために韓国を選択し、2026年には別の高知名度ローンチで戻ってきており、グローバルベンダーがこの市場を大規模なエンタープライズ対応力のテストに使用していることを示しています。聯合ニュースは、Blackwell展開計画により国内の設置済みAI GPU容量が30万台以上に増加し、ローカルホストAI処理における韓国の地位が強化されると報告しました。地域プログラム、ソブリンコンピューティング、言語ネイティブモデルが引き続き拡大するにつれて、韓国AIコパイロット市場は国内成長の物語であると同時に、輸出可能なエンタープライズAIシステムの実証の場であり続ける可能性が高いです。

競合環境

韓国AIコパイロット市場は、グローバルプラットフォームベンダーと国内エンタープライズテクノロジープロバイダーの2層構造の競合構造を持っています。Microsoftは職場ソフトウェアのフットプリントを通じて強固な地位を保持し、NAVER、Samsung SDS、LG CNS、KakaoEnterpriseは韓国語パフォーマンス、デプロイメントの柔軟性、ローカル統合の深さでより直接的に競合しています。購買者が単一の汎用スタックにコミットするのではなく複数のAIツールとデプロイメントモデルを比較しているため、この分野は固定されているというよりも活発です。これにより、一部の大手ベンダーが最も広い商業的リーチを持っているにもかかわらず、韓国AIコパイロット市場は競争力を維持しています。

最近のいくつかの戦略的動向は、サプライヤーがエンタープライズにおいてより強固な地位を確保しようとしていることを示しています。Samsung SDSは2025年にOpenAIとの再販業者契約を締結し、ChatGPT Enterpriseの国内再販業者として機能し、デプロイメントのコンサルティングおよびサポートサービスを追加する最初の韓国企業となりました。2026年4月、Samsung SDSはまた、우리銀行のAIエージェントバンキングプロジェクトに選定され、コアバンキング機能全体にわたる実装サポートからマルチエージェントエンタープライズオーケストレーションへとその役割を拡大しました。NAVERはHyperCLOVA X THINKをリリースし、その後商業的推論資産をオープンソース化することで地位を強化し、エンタープライズの信頼性とより広い国内開発者エコシステムの両方を構築するのに役立てています。LG CNSは、Cohereとの多言語LLMと、より深いSAP連携エンタープライズ作業を通じて差別化への別のルートを追加しました。これは、AIを既存システムの傍らではなく内部に求める大口アカウントに関連しています。

オープンスペースは、中小製造業、規制ワークフロー、韓国語および多言語産業環境向けに構築されたテクニカルアシスタントにおいて最も強く残っています。小規模製造現場における低いAI基盤は、手頃で管理しやすいコパイロットをパッケージ化できるベンダーにまだシェア獲得の余地があることを意味します。コンプライアンス規則はまた、ローカルホスティングオプション、より強力なガバナンスツール、韓国のプライバシー要件への精通を持つ企業に実際の優位性をもたらします。同時に、拡大する国内モデルおよびインフラ基盤は、市場が単一の外国プラットフォームに過度に依存することを防ぐはずです。したがって、競争は2031年まで堅調に維持され、プラットフォームの深さ、言語品質、エンタープライズ統合が単純なブランド認知よりも重要になる可能性が高いです。

韓国AIコパイロット産業リーダー

Microsoft Corporation

Alphabet Inc.

Salesforce, Inc.

ServiceNow, Inc.

SAP SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:NAVERクラウドは2026年7月にHyperCLOVA X SEED 14B Thinkを無料オープンソース商用資産としてリリースしました。プルーニングおよびディスティレーション技術を使用した独自技術で完全に開発されたこのリリースは、低コンピューティングコストで本番環境に展開可能な韓国語推論モデルを提供することで、韓国のAI技術エコシステムを強化することを目的としています。

- 2026年6月:SKグループ会長崔泰源氏は、6月14日の利川フォーラムで「一人一エージェント」イニシアチブを発表し、グループのAIトランスフォーメーションロードマップの一環として、全関連会社のSKグループ全従業員に個人AIアシスタントを展開することを約束しました。専用コパイロットコマンドセンターに支えられたSKグループの12万人従業員向けMicrosoft 365コパイロット展開がこのイニシアチブを支えています。

- 2026年6月:韓国政府と民間セクターは6月29日に製造AI 2030戦略を発表し、2030年までに20兆ウォン(145億米ドル)の共同投資を約束し、半導体、自動車、造船製造全体にAIを組み込みます。この戦略は100兆ウォン以上の経済価値創出を目標とし、フルスタックAI工場を先進国およびASEAN市場向けの韓国輸出製品として位置づけることを計画しています。

- 2026年4月:Samsung SDSは2026年4月7日に우리銀行のAIエージェントバンキングプロジェクトの優先入札者として選定されました。このプロジェクトは、法人融資、資産管理、内部統制、顧客サービス、プロセス自動化の5つのコアバンキングドメインにわたって175以上のAIエージェントを展開し、業務処理速度の30%改善を目標としています。約90のAIエージェントが2026年12月までに初期展開される予定です。

韓国AIコパイロット市場レポートの範囲

韓国AIコパイロット市場とは、国内のエンタープライズおよびコンシューマーソフトウェアアプリケーョンに統合された人工知能駆動のインテリジェントアシスタントのエコシステムを指し、人間の能力を強化し複雑なタスクを自動化します。これらのコパイロットは、大規模言語モデル(LLM)や生成AIを含む高度なファウンデーションモデルを活用して、リアルタイムのコンテキスト提案を提供し、コンテンツを生成し、データを分析し、既存のデジタルツール内でワークフローをシームレスに実行します。市場は、汎用ホリゾンタル生産性ツールから特化した機能的、テクニカル、産業特化型ソリューションまで、様々なコパイロットタイプを包含しています。クラウドベース、ハイブリッド、オンプレミス環境に展開されたこれらのAIシステムは、韓国のあらゆる規模の組織にサービスを提供しています。ナレッジワーク支援、ソフトウェア開発、顧客サービス、セールスイネーブルメントなど多様なアプリケーションにわたって、IT、BFSI、製造、政府などの産業で使用されています。韓国の高度に発展したデジタルインフラ、大企業(財閥)と中小企業の両方による新興技術の急速な採用、AI統合に向けた強力な政府支援に後押しされ、これらのコパイロットは地元組織が業務効率を高め、手動の認知負荷を軽減し、グローバルデジタル経済における競争優位性を維持するのに役立っています。

韓国AIコパイロット市場レポートは、コパイロットタイプ(ホリゾンタル生産性コパイロット、機能的ワークフローコパイロット、テクニカル・エンジニアリングコパイロット、産業特化型コパイロット)、デプロイメント(クラウドベース、ハイブリッド、オンプレミス)、組織規模(大企業、中小企業)、アプリケーション(ナレッジワークおよび生産性支援、ソフトウェアエンジニアリングおよびテクニカルオペレーション、顧客・従業員サービスオペレーション、セールス・マーケティングおよび収益イネーブルメント、ビジネスプロセスおよびエンタープライズオペレーション、規制産業ワークフロー)、エンドユーザー産業(ITおよび通信、BFSI、医療・ライフサイエンス、小売・Eコマース、産業製造、教育・研機関、メディア・エンターテインメント、政府・行政、エネルギー・公益事業、その他エンドユーザー産業)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ホリゾンタル生産性コパイロット |

| 機能的ワークフローコパイロット |

| テクニカル・エンジニアリングコパイロット |

| 産業特化型コパイロット |

| クラウドベース |

| ハイブリッド |

| オンプレミス |

| 大企業 |

| 中小企業 |

| ナレッジワークおよび生産性支援 |

| ソフトウェアエンジニアリングおよびテクニカルオペレーション |

| 顧客・従業員サービスオペレーション |

| セールス・マーケティングおよび収益イネーブルメント |

| ビジネスプロセスおよびエンタープライズオペレーション |

| 規制産業ワークフロー |

| ITおよび通信 |

| BFSI |

| 医療・ライフサイエンス |

| 小売・Eコマース |

| 産業製造 |

| 教育・研究機関 |

| メディア・エンターテインメント |

| 政府・行政 |

| エネルギー・公益事業 |

| その他エンドユーザー産業 |

| コパイロットタイプ別 | ホリゾンタル生産性コパイロット |

| 機能的ワークフローコパイロット | |

| テクニカル・エンジニアリングコパイロット | |

| 産業特化型コパイロット | |

| デプロイメント別 | クラウドベース |

| ハイブリッド | |

| オンプレミス | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| アプリケーション別 | ナレッジワークおよび生産性支援 |

| ソフトウェアエンジニアリングおよびテクニカルオペレーション | |

| 顧客・従業員サービスオペレーション | |

| セールス・マーケティングおよび収益イネーブルメント | |

| ビジネスプロセスおよびエンタープライズオペレーション | |

| 規制産業ワークフロー | |

| エンドユーザー産業別 | ITおよび通信 |

| BFSI | |

| 医療・ライフサイエンス | |

| 小売・Eコマース | |

| 産業製造 | |

| 教育・研究機関 | |

| メディア・エンターテインメント | |

| 政府・行政 | |

| エネルギー・公益事業 | |

| その他エンドユーザー産業 |

レポートで回答される主要な質問

韓国AIコパイロット市場の現在の規模はどのくらいですか?

韓国AIコパイロット市場は2026年に5.4億米ドルと推定され、CAGR 34.54%で成長し、2031年までに23.6億米ドルに達すると予測されています。

韓国でどのコパイロットタイプが収益をリードしていますか?

ホリゾンタル生産性コパイロットは2025年に37.64%のシェアでリードしており、職場での文書作成、検索、要約、タスク支援ツールへの強いエンタープライズ需要を反映しています。

韓国AIコパイロットで最も成長が速いアプリケーションはどれですか?

ソフトウェアエンジニアリングおよびテクニカルオペレーションは、2025年に31.82%と最大のアプリケーションセグメントであると同時に、2031年までの38.14%のCAGRで最も成長の速いセグメントでもあります。

韓国でハイブリッドデプロイメントがこれほど急速に拡大しているのはなぜですか?

ハイブリッドデプロイメントは36.84%のCAGRで成長すると予測されています。これは、企業が高性能なクラウドベースのAI機能を引き続き利用しながら、機密データに対するより良い管理を求めているためです。

最も強い成長機会を提供するエンドユーザーセクターはどこですか?

産業製造は2031年までに36.92%のCAGRで成長すると予測されており、製造AI 2030戦略と多くの生産環境における依然として低いAI基盤に支えられています。

中小企業全体でのより広い採用を遅らせているものは何ですか?

中小企業はコスト、人材、システム統合において高い障壁に直面していますが、公的支援プログラムと地域インフラプロジェクトがこれらのギャップを縮小し始めています。

最終更新日: