東南アジア接着剤・シーラント市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 3.79 十億米ドル |

| 市場規模 (2030) | 5.14 十億米ドル |

| 成長率 (2025 - 2030) | 6.30% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア接着剤・シーラント市場分析

東南アジア接着剤・シーラント市場規模は2025年に37億9,000万USDと推定され、予測期間(2025年~2030年)においてCAGR 6.30%で成長し、2030年までに51億4,000万USDに達する見込みです。中国からベトナム、インドネシア、その他のASEANハブへの製造能力の移転が、電子機器、建設、包装分野における接合ソリューションの需要を押し上げています。電子商取引の成長により、2020年以降フレキシブルフィルムの消費量が2倍に増加した一方、政府のインフラ予算は引き続き建設用シーラントへの需要を促進しています。タイの「30@30」プログラムなどの自動車電動化政策は、スポット溶接を代替し軽量バッテリートレイを実現する構造用接着剤の普及を加速させています。同時に、シンガポールおよびマレーシアにおける低VOC建築基準が、配合業者をプレミアム価格を誇る水性・バイオベース化学品へと誘導しています。

主要レポートのポイント

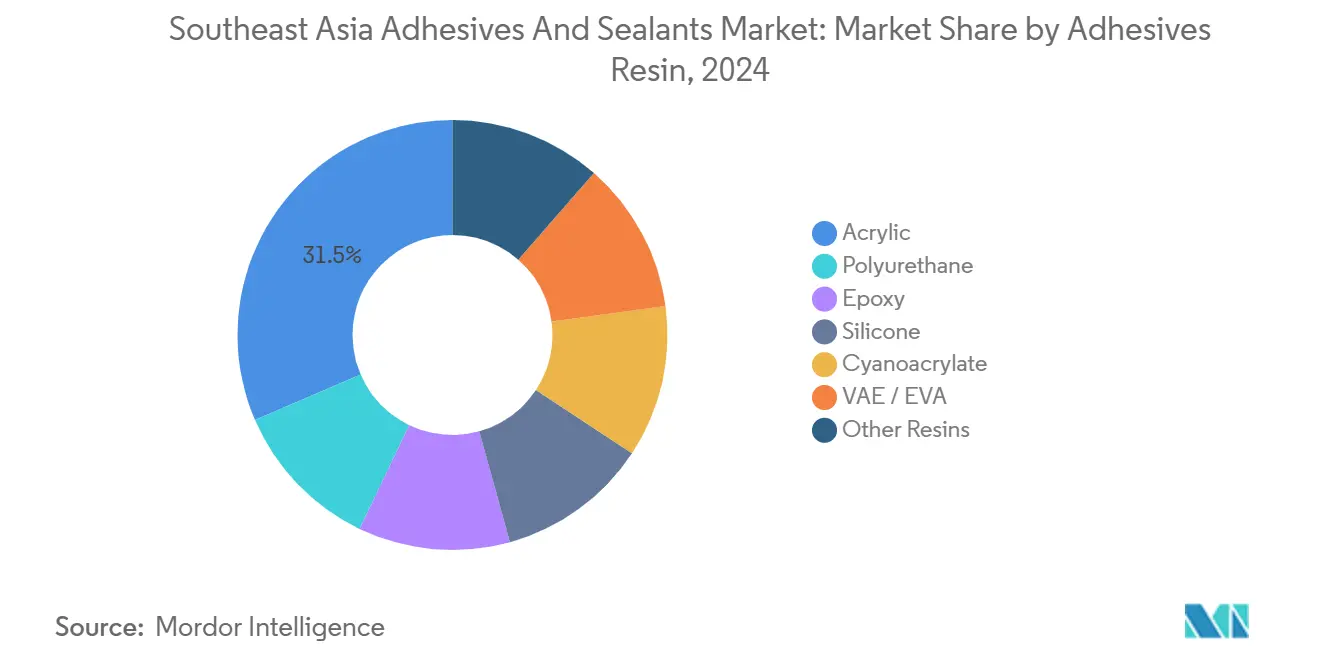

- 接着剤樹脂別では、アクリルが2024年の売上高の31.46%を占め、ポリウレタンは2030年にかけてCAGR 6.67%で成長する見込みです。

- 接着剤技術別では、水性配合品が2024年に42.37%のシェアを保持しており、UV硬化システムは2030年にかけてCAGR 6.58%が見込まれます。

- シーラント樹脂別では、シリコーンが2024年の売上高の45.28%を占め、ポリウレタンシーラントは2030年にかけてCAGR 6.88%で加速する見込みです。

- エンドユーザー産業別では、包装が2024年の東南アジア接着剤・シーラント市場規模の34.63%を占め、自動車接合は2030年にかけてCAGR 6.39%で成長する見込みです。

- 地域別では、インドネシアが2024年の東南アジア接着剤・シーラント市場シェアの28.41%でトップとなっています。ベトナムは2030年にかけてCAGR 6.77%で拡大すると予測されており、全国の中で最も高い成長率です。

東南アジア接着剤・シーラント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速なインフラ整備と手頃な価格の住宅ブーム | +1.8% | インドネシア、フィリピン、ベトナム;タイへの波及 | 中期(2~4年) |

| FMCGおよび電子商取引向けフレキシブル包装の拡大 | +1.5% | ベトナム、インドネシア、タイ;都市部のマレーシア、フィリピン | 短期(2年以内) |

| 電子機器組立投資の加速 | +1.4% | ベトナム、マレーシア、タイ;新興のフィリピン | 中期(2~4年) |

| 自動車軽量化の採用 | +0.9% | タイ、インドネシア、マレーシア;ベトナムでの試験導入 | 長期(4年以上) |

| 低VOCグリーンビルディング認証の成長 | +0.7% | シンガポール、マレーシア;インドネシア、タイへの普及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

急速なインフラ整備と手頃な価格の住宅ブーム

2024年、インドネシアは公共事業に多額の予算を配分するとともに、IKN首都移転プロジェクトへの追加コミットメントを行い、大量の建設資材を吸収できる体制を整えました。これらのプロジェクトでは、タイルモルタル、防水膜、ファサードシーラントが活用される見込みであり、2028年までに地域の増分キャパシティの相当部分を消費する可能性があります。一方、フィリピンは交通インフラおよび社会住宅整備に資源を投入しています。これらのプロジェクトでは、耐震ジョイントにISO 11600準拠のシーラントが特に求められており、シリコーンおよびポリウレタン製品への需要を誘導しています[1]Sika AG、「Sikaはインドネシアにおけるモルタル生産を大幅に拡大」、sika.com。ベトナムでは、2024年に都市化率が60%を超え、現場作業を大幅に削減するプレミックスタイル接着剤の販売が急増しています。多国籍企業は急速に事業を拡大しており、Sikaはインドネシアのブカシにおけるモルタル生産を2倍以上に増やしただけでなく、多数の販売店へと小売展開を広げており、これは資本力の乏しい競合他社には困難な偉業です。さらに、グリーンマークやGBIなどのグリーンビルディング推進施策が低VOC接着剤を義務付けるようになっています。この要件は製品ラインごとに追加の認証コストをもたらす一方、資本力の限られたプレイヤーに対する参入障壁を高めています。

FMCGおよび電子商取引向けフレキシブル包装の拡大

2024年、Shopee、Lazada、Tikiは合計で大量の小包を取り扱いました。この急増により、ブランドオーナーは剛性容器から軽量のラミネートパウチへの移行を進め、重量を削減することで輸送コストを低下させました[2]Thanh Van、「SCGはエタンフィードストックに7億USDを投入予定」、vir.com.vn。高速ラインとの相性の良さから好まれる水性アクリルおよびVAEエマルジョンが、フレキシブル包装ラミネート市場を席巻しています。一方、殺菌処理が必要なレトルトパウチには溶剤系ポリウレタンが不可欠であり、引き続き相当の市場プレゼンスを維持しています。2026年第4四半期から毎年追加の接着剤ユニットを稼働させる予定のハイズオンへのDeli Groupの投資は、地域の電子商取引向け文具SKUを対象としており、低マイグレーショングレードへの需要を増幅させています。FMCGバイヤーがAPEOおよびNMPを敬遠するようになるにつれ、コンバーターはよりクリーンな製品ポートフォリオへの移行を迫られるか、取引停止のリスクを負うことになります。グジャラートでは、輸出量に重点を置いたToyo Inkの大規模な生産能力拡大が、特にASEAN市場においてインド系サプライヤーとの競争激化を示しています。

電子機器組立投資の加速

2024年、ベトナムは大規模な電子機器分野の外国直接投資(FDI)を誘致しました。Foxconn、Pegatron、Intelなどの主要プレイヤーが同国でモジュール組立工場を拡張しました。これらの工場では、UV硬化および二重硬化接着剤が特に必要とされており、タックフリー時間5秒未満が求められています。一方、マレーシアのペナンテッククラスターはElite Materialからの投資を呼び込みました。この投資は半導体基板の製造に焦点を当てており、熱を効率的に放散する熱伝導性シリコーンを使用して接合されています。ベトナムで6つの工場を運営するLuxshareはDELO接着剤を使用しています。これらの接着剤はIPC-TM-650のイオン汚染限界に準拠しており、現場試験能力への需要の高まりを示しています。このような試験には相当のコストが伴います。このシナリオは機会を提示しています。接着剤サプライヤーが同一拠点に立地することを選択すれば、エンドユーザーの在庫保有コストを大幅に削減できる可能性があります。

自動車軽量化の採用

2024年、タイは車両を生産しており、2030年までに電気自動車(EV)の大幅な普及を目標としています。この野心は、車両あたりのスポット溶接を代替する構造接合の機会を開きます。Sikaのパワーエポキシおよびフォースポリウレタンは、アルミニウムと複合材の接合において高いラップシェア強度を達成し、組立時間を短縮してEVの重量を削減します。CovestroとDowは、広い温度範囲で効果的なポリウレタンおよびシリコーンギャップフィラーを提供しています。これらの性能基準は、特に専用シランなしにそれらを再現しようとする地域コンバーターにとって課題となっています。SEKISUIはタイでの拡張において重要な動きを見せています。この投資により、毎年車両向けのHUDおよび音響フィルムが製造されることになり、ISO 12543認定のPVB接着剤が必要となります。ただし、これらの接着剤の認定サイクルは数年にわたるため、確立されたプレイヤーに有利な参入障壁を形成しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なVOCおよび化学品輸入規制 | -0.6% | シンガポール、マレーシア;タイ、インドネシアで新興 | 短期(2年以内) |

| 石油系原料価格の変動 | -0.9% | 地域全体;インドネシア、タイ、ベトナムで顕著 | 短期(2年以内) |

| 地域内原料供給能力の限界 | -0.6% | ベトナム、フィリピン、タイ;インドネシア、マレーシアへの中程度の影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格なVOCおよび化学品輸入規制

シンガポールはEU基準に準拠したVOC上限を設定しています。マレーシアは環境品質法のもとで同じ制限を採用しており、製品ごとに多大な再配合コストが生じています。タイでは、2024年の化学品輸入登録制度によりイソシアネートおよびエポキシ硬化剤の毒性評価書類が義務付けられ、製品上市のタイムラインが延長されています。一方、インドネシアとベトナムでは統一された試験基準が存在しないため、地域コンバーターが溶剤系製品をより低価格で販売できる状況となっています。この格差が東南アジア全域の接着剤・シーラント市場を分断しています。今後、ASEANのREACH類似フレームワークが2028年までに物質ごとの登録料を導入する可能性があり、これは社内毒性評価の専門知識を持つ多国籍企業に有利に働く可能性があります。

石油系原料価格の変動

2024年、ナフサ価格が大幅に変動し、スポット価格への転嫁条項の遅れによりコンバーターのマージンが圧縮されました。ベトナムにおけるSCGのエタンクラッカーは2027年からエチレンのコスト削減をもたらし、ガス系原料に有利なコスト構造をもたらす見込みです。シレゴンにおける日本触媒のアクリル酸増産は、インドネシアの輸入依存を低減し、現地コンバーターの調達コストを削減する見込みです。特殊モノマーは依然として輸入依存度が高く、建設ピーク時の遅延に対してサプライチェーンが脆弱な状態にある一方、バイオベースポリオールは石油化学品に対してプレミアムを維持しています。ただし、ブレント原油価格が一定の閾値を超えると、この価格差は縮小します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

接着剤樹脂別:自動車と包装の収束によりポリウレタンが台頭

ポリウレタン接着剤は2030年にかけてCAGR 6.67%で成長し、アクリルの2024年シェア31.46%を侵食していく見込みです。この変化は、熱サイクルに耐えられる接合を必要とするEVバッテリートレイ、複合材ボディパネル、高フレックスラミネートにおけるエラストマー接合への需要増加によって牽引されています。ポリウレタン樹脂は予測期間中に東南アジア接着剤・シーラント市場でのプレゼンスを高めると予想されています。アクリルはコスト効率の高さと極性基材への接合能力により、数量面でのリーダーシップを維持しています。これにより、高いラップシェア強度を必要とするタイル接着剤粉末、PSAラベル、テープに不可欠な存在となっています。しかし、タイとインドネシアにおける軽量化推進施策がOEMをポリウレタンへと誘導しています。例えば、ポリウレタンであるSikaForceはアルミニウムと複合材の接合において優れた強度を達成し、EVにおける多数の溶接を代替できます。エポキシは構造金属組立および電子機器ポッティングに好まれますが、2液混合の必要性と長い硬化時間が高速生産ラインのボトルネックとなる場合があります。シリコーンは優れた弾性範囲によりガスケットや防水処理に好まれますが、プレミアム価格が設定されています。持続可能性の観点では、パームカーネルオイルおよびクラフトリグニン由来のバイオベースポリウレタンが注目を集めています。再生可能炭素含有量を達成しASTM D6866基準を満たすことで、シンガポールやEUなどの市場でグリーン調達プレミアムを獲得しています。

日本触媒のシレゴン工場がアクリル酸エステルの国内生産に向けて稼働準備を進めるにつれ、アクリルコンバーターは調達モノマーコストの低下による恩恵を受ける見込みです。それにもかかわらず、ポリウレタンのシェアは拡大すると予想されています。これは主に、自動車およびフレキシブル包装の仕様が、構造強度とフレックスクラック耐性の両方を提供する化学品をますます好むようになっているためです。これらは従来のアクリルやエポキシがハイブリッド配合なしには提供しにくい特性です。シアノアクリレートは急速な硬化時間で知られ、医療および民生用電子機器分野でニッチを確立しています。しかし、固有の脆性が低応力接合への適用を制限しています。VAEおよびEVAエマルジョンは木工および紙包装に活用されています。しかし、架橋処理を施さない限り、外部用途では耐湿性の限界が課題となります。まとめると、東南アジア接着剤・シーラント市場は、接着性、靭性、規制基準への適合性を巧みにバランスさせた多機能ポリウレタングレードへと向かっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

接着剤技術別:UV硬化システムが電子機器組立を変革

水性接着剤は2024年に技術シェアの42.37%を占め、低VOC適合性と乾燥エネルギーを抑制する固形分範囲が評価されています。これはタイルモルタルやラベル原紙などの用途で特に有益です。しかし、電子機器メーカーがオーブンのボトルネックを回避するために急速なサイクルタイムを追求するにつれ、UV硬化システムは2030年にかけてCAGR 6.58%を記録すると予測されています。東南アジアの接着剤・シーラント市場において、UV製品は現在技術シェアの相当部分を占めており、今後10年の終わりにかけてさらに拡大する可能性があります。395 nmで動作するLED-UVランプは、従来の水銀アークランプと比較して電力消費を大幅に削減し、生産ライン1本あたり年間で相当の節約をもたらします。溶剤系グレードは、非極性基材への濡れ性と高温蒸気への耐性から、レトルトパウチおよびフットウェア用途で相当のシェアを保持していますが、規制圧力により業界はアセトンなどの免除溶剤へと移行しつつあります。

自動車構造接合の分野では、ギャップフィリングと最小限の収縮が最重要視される場面において、エポキシ、ポリウレタン、メタクリレートハイブリッドなどの反応性化学品が重要な役割を果たしています。ホットメルトは高速でのケースシーリングや製本において主流ですが、高温で軟化するという制限があり、熱帯地域の物流での使用を制限しています。Toyo Inkの最近の生産能力拡大は、溶剤系特殊品分野での競争激化を示しています。一方、DELOの革新的な二重硬化シリーズは独自の優位性を提供しており、表面UV硬化後に陰影部分への熱後硬化が可能です。これはセンサーダイ接合において重要な機能です。高湿度に悩む沿岸工場では、水性接着剤の乾燥時間が2倍になることがあります。これは接合強度を低下させるだけでなく、より高価な反応性またはホットメルト代替品へと仕様担当者を誘導します。

シーラント樹脂別:ポリウレタンがファサードの気密性義務化を取り込む

シリコーンシーラントは2024年の売上高の45.28%を占め、優れたUV耐性と弾性、広い温度範囲での効果的な機能が評価されています。これらの特性により、カーテンウォールや自動車ガスケットの用途で最有力の選択肢となっています。しかしポリウレタンシーラントは2030年にかけてCAGR 6.88%で成長する軌道にあります。この急増は主に、グリーンマークおよびGBIスキームに不可欠なISO 11600クラス25LM基準に起因しており、いずれも気密ファサードを優先しています。東南アジアの接着剤・シーラント市場では、ポリウレタンシーラントが成長すると予測されています。ポリウレタンは、プライマーなしで多孔質コンクリートや石積みに接合できる独自の能力と塗装可能性を兼ね備えており、非グレージングジョイントにとってコスト効率の高い選択肢となっています。アクリルは効果的な内装ギャップフィラーとして機能しますが、UV劣化への感受性と低温での制限が外装用途での使用を制限しています。エポキシシーラントは耐薬品性床面での耐久性で知られていますが、硬化後に剛性状態となるため、主にプラントルームへの適用に限定されています。一方、シランターミネーテッドポリエーテルハイブリッドがシリコーンの強力な競合として台頭しており、シリコーンの性能の相当部分を低価格で提供し、中級プロジェクトに特に魅力的です。

Wackerは新たなアジアのシリコーン生産能力を戦略的に低モジュラスグレードに重点を置いて位置付けています。これらのグレードは、熱帯の熱応力という課題に直面する高層ファサードにとって重要な機能である、ジョイントの動きへの耐性に優れています。シンガポールでは、グリーンマークプラチナが独立したASTM C920試験を義務付けることでハードルを引き上げています。この要件はシーラントごとに追加のコンプライアンスコストをもたらしますが、社内ラボを持つ多国籍企業の重要性の高まりを示しています。インドネシアが大規模な住宅整備に乗り出すにつれ、ポリウレタンに注目が集まっています。塗装可能性とより経済的な単位コストという優位性が、特にファサードおよびフローリングジョイントにおいて、シリコーンの優れた耐久性を凌駕する見込みです。

エンドユーザー産業別:自動車接合が包装の数量を上回る

包装は2024年の東南アジア接着剤・シーラント市場の34.63%を消費しており、2020年以降フレキシブルフィルムへの需要を2倍にした電子商取引の小包急増によって牽引されています。しかし、自動車接合は2030年にかけてCAGR 6.39%を達成すると予測されています。EVバッテリートレイや複合材ボディパネルなどの部品は、高いラップシェア強度を提供する2液エポキシまたはポリウレタンを使用するようになっており、従来の溶接の必要性を代替するだけでなく、組立サイクルを合理化しています。建築・建設セクターは引き続き堅調であり、インドネシアのインフラプロジェクトが地域の追加キャパシティの相当部分を消費する可能性があります。フットウェア製造では、インドネシアとベトナムの両国が、長期間のサイクルにわたるフレックスクラックへの耐久性を確保するために溶剤系ポリウレタンおよびネオプレンを選択しています。

ラベル、テープ、段ボール分野のユーザーは、低VOC適合性と高速機械速度から水性アクリルを好んでいます。対照的に、レトルトパウチメーカーは殺菌処理に不可欠な溶剤系ポリウレタンに依存しています。ヘルスケア接合は特殊なニッチですが、厳格なISO 10993およびUSP VI基準により印象的な粗利益を誇っています。シンガポールとマレーシアの航空宇宙MROセンターは、ボーイングおよびエアバスの仕様を満たすことが認定された高性能エポキシフィルム接着剤を求めています。ただし、この航空宇宙セグメントは地域の総トン数のわずかな部分を占めるに過ぎないことは注目に値します。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

ベトナムは最も急速な成長軌道を示しており、2030年にかけてCAGR 6.77%で拡大しています。この急増は、Foxconn、Pegatron、Intelなどの業界大手からの2024年の電子機器FDIによって牽引されており、UV硬化および熱伝導性グレードの消費を押し上げています。相当額の年間輸入コストにもかかわらず、部品の現地化は依然として低水準にあります。このシナリオは、同一拠点に立地するコンバーターに顕著な在庫コスト優位性をもたらしています。さらに、2027年からオレフィンコスト削減をもたらす予定のSCGのエタンクラッカーが、ベトナムの接着剤生産の地域ハブとしての台頭という野望を後押ししています。

インドネシアは2024年の東南アジア接着剤・シーラント市場規模の売上高の28.41%を占めました。この優位性は、GDPに顕著に貢献する建設セクターと多額の国家インフラ投資によって支えられています。Sikaは拡張されたブカシのモルタル生産と広大な店舗ネットワークにより、2027年までに地域のタイル接着剤市場で相当のシェアを狙っています。一方、日本触媒のアクリル酸生産拡大は輸入依存を低減し、地域コンバーターの原材料コストを顕著に削減する見込みです。

タイは2024年に相当数の車両を生産しており、2030年までに電気自動車(EV)の大幅な普及を目指しています。この転換により、バッテリートレイや複合材パネルへの構造用接着剤の需要が高まり、従来のスポット溶接を代替する動きが加速する見込みです。マレーシアでは、ペナンの半導体クラスターがElite MaterialおよびMKS Instrumentsによる新たなリソグラフィー装置工場への投資を呼び込んでいます。この資金流入により、熱伝導性シリコーンへの需要が高まると予想されています。シンガポールは、陸上交通マスタープラン2040に基づき、建設プロジェクトを持続可能性へと誘導しています。同計画はグリーンマークプラチナ基準の使用を強調しており、低VOCレベルのシーラントを義務付けています。フィリピンでは、2024年9月時点で鉄道および港湾整備に多額の投資が配分されています。これらの整備では、耐震性を確保するためにISO 11600シーラントが特に求められています。一方、カンボジア、ラオス、ミャンマー、ブルネイは合計で数量のわずかな部分を占めており、低い基盤からの成長が見られます。しかし、輸入への高い依存度により物流コストが予測困難な状況となっています。

競合環境

東南アジア接着剤・シーラント市場は中程度に分散しています。SikaのCHF 5,000万のブカシ規模拡大と30,000の小売店舗は、小規模企業が再現することが困難なコストリーダーシップを強化しています。シンガポールおよびEU輸出市場では、パームカーネルオイルおよびクラフトリグニンを原料とするバイオベースポリウレタン接着剤がホワイトスペースの機会を獲得しています。これらの接着剤は再生可能炭素含有量を誇り、グリーン調達プレミアムを獲得しています。UV硬化技術のリーダーシップはDELOが保持しており、同社の二重硬化グレードは自動車センサー向けのAEC-Q100を満たし、陰影部分を熱的に硬化させます。

東南アジア接着剤・シーラント産業リーダー

Henkel AG & Co. KGaA

Sika AG

Arkema

H.B. Fuller Company

3M

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Henkelは、高温ペットフード用レトルト包装向けの無溶剤脂肪族ポリウレタンであるLoctite Liofol LA 7837/LA 6265を発売しました。

- 2024年12月:ArkemaのBostik部門がDowのフレキシブル包装ラミネート接着剤事業の買収を完了し、東南アジアでの事業基盤を強化しました。

東南アジア接着剤・シーラント市場レポートの調査範囲

接着剤とは、2つ以上の表面を結合させて強固で持続的な接合を形成する物質です。シーラントとは、空気、水分、その他の要素に対するバリアを形成するためにギャップを充填するために使用される材料です。

東南アジア接着剤・シーラント市場は、接着剤樹脂、接着剤技術、シーラント樹脂、エンドユーザー産業、地域別にセグメント化されています。接着剤樹脂別では、市場はポリウレタン、エポキシ、アクリル、シリコーン、シアノアクリレート、VAE/EVA、その他の樹脂にセグメント化されています。接着剤技術別では、市場は水性、溶剤系、反応性、ホットメルト、UV硬化にセグメント化されています。シーラント樹脂別では、市場はシリコーン、ポリウレタン、アクリル、エポキシ、その他の樹脂にセグメント化されています。エンドユーザー産業別では、市場は航空宇宙、自動車、建築・建設、フットウェア・皮革、ヘルスケア、包装、木工・建具、その他のエンドユーザー産業にセグメント化されています。本レポートは、東南アジア地域の6カ国における接着剤・シーラント市場の規模と予測も対象としています。各セグメントについて、市場規模と予測は売上高(USD)に基づいて算出されています。

| ポリウレタン |

| エポキシ |

| アクリル |

| シリコーン |

| シアノアクリレート |

| VAE / EVA |

| その他の樹脂 |

| 水性 |

| 溶剤系 |

| 反応性 |

| ホットメルト |

| UV硬化 |

| シリコーン |

| ポリウレタン |

| アクリル |

| エポキシ |

| その他の樹脂 |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| フットウェア・皮革 |

| ヘルスケア |

| 包装 |

| 木工・建具 |

| その他のエンドユーザー産業 |

| インドネシア |

| マレーシア |

| フィリピン |

| シンガポール |

| タイ |

| ベトナム |

| その他の東南アジア |

| 接着剤樹脂別 | ポリウレタン |

| エポキシ | |

| アクリル | |

| シリコーン | |

| シアノアクリレート | |

| VAE / EVA | |

| その他の樹脂 | |

| 接着剤技術別 | 水性 |

| 溶剤系 | |

| 反応性 | |

| ホットメルト | |

| UV硬化 | |

| シーラント樹脂別 | シリコーン |

| ポリウレタン | |

| アクリル | |

| エポキシ | |

| その他の樹脂 | |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| フットウェア・皮革 | |

| ヘルスケア | |

| 包装 | |

| 木工・建具 | |

| その他のエンドユーザー産業 | |

| 地域別 | インドネシア |

| マレーシア | |

| フィリピン | |

| シンガポール | |

| タイ | |

| ベトナム | |

| その他の東南アジア |

レポートで回答される主要な質問

東南アジア接着剤・シーラント市場の2025年の価値はいくらですか?

市場は2025年に37億9,000万USDと評価されています。

ベトナムセグメントはどのくらいの速さで成長していますか?

ベトナムは2030年にかけてCAGR 6.77%を記録すると予測されており、地域内で最も高い成長率です。

最もシェアを拡大している樹脂カテゴリーはどれですか?

ポリウレタン接着剤はCAGR 6.67%で拡大しており、アクリルを上回っています。

UV硬化接着剤はなぜ普及が進んでいるのですか?

電子機器組立業者は、オーブンのボトルネックを解消しエネルギーコストを削減する5秒未満の硬化を好んでいます。

シンガポールでは接着剤配合にどのような規制が影響していますか?

グリーンマークプラチナは、VOC排出量を50 g/L未満、ホルムアルデヒドを0.05%未満とすることを要求しています。

最終更新日: